Taille et part du marché des stimulateurs cardiaques externes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 2.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stimulateurs cardiaques externes par ���ϲ�����

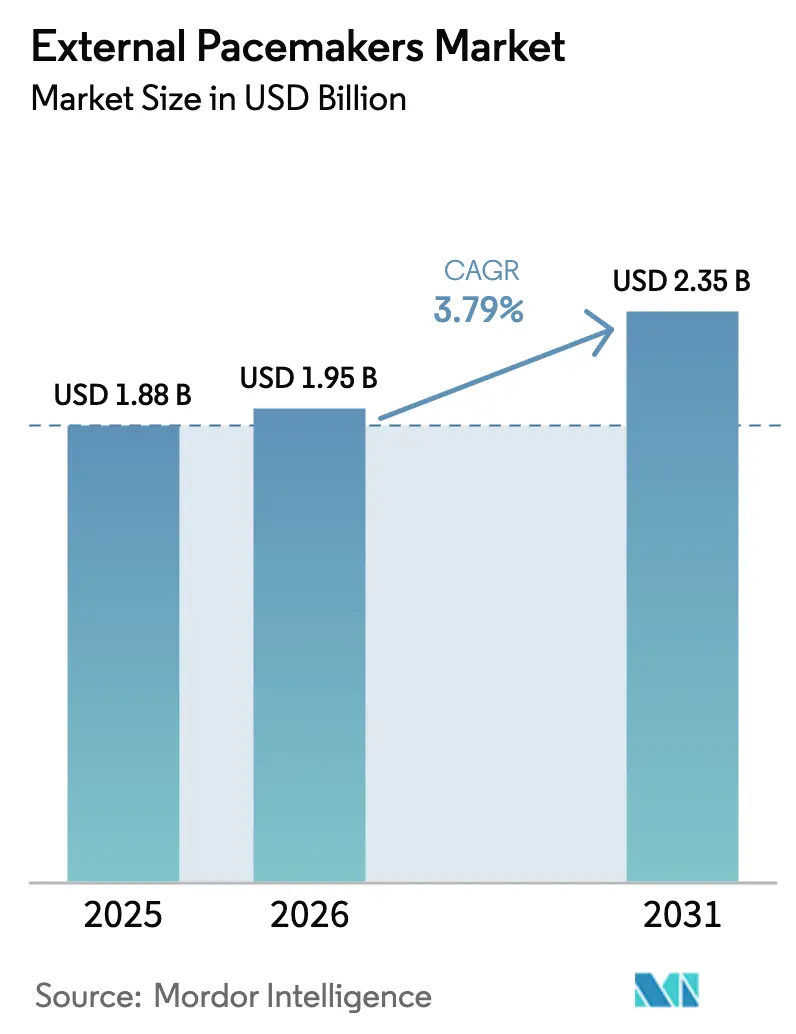

La taille du marché des stimulateurs cardiaques externes devrait croître de 1,88 milliard USD en 2025 à 1,95 milliard USD en 2026 et devrait atteindre 2,35 milliards USD d'ici 2031, à un CAGR de 3,79 % sur la période 2026-2031. La croissance constante des procédures, les technologies sans sonde révolutionnaires qui réduisent la durée des séjours hospitaliers et l'adoption plus large dans les services médicaux d'urgence maintiennent la courbe de demande stable tout en modérant la volatilité des prix. La différenciation technologique dans les systèmes à double chambre et la reprogrammation à distance pilotée par l'IA permettent aux principaux fournisseurs de protéger leurs marges, même si des entreprises plus petites proposent des alternatives à moindre coût[1]Source : Richard Stevenson, « Stimulation cardiaque déployable en avant dans les contextes militaires », tccc.org.ua. Les protocoles de médecine de campagne militaire, associés au vieillissement des populations confrontées à des taux croissants de bloc auriculo-ventriculaire, élargissent davantage l'empreinte clinique du marché des stimulateurs cardiaques externes[2]Source : Agence américaine des produits alimentaires et médicamenteux (FDA), « Dispositifs de stimulateur Accolade : communication de sécurité de la FDA », fda.gov. La complexité du remboursement et les infrastructures inégales en dehors des hôpitaux de premier rang constituent des vents contraires, mais les investissements continus dans les capacités de laboratoire de cathétérisme en Asie-Pacifique soutiennent la trajectoire à long terme du marché.

Principales conclusions du rapport

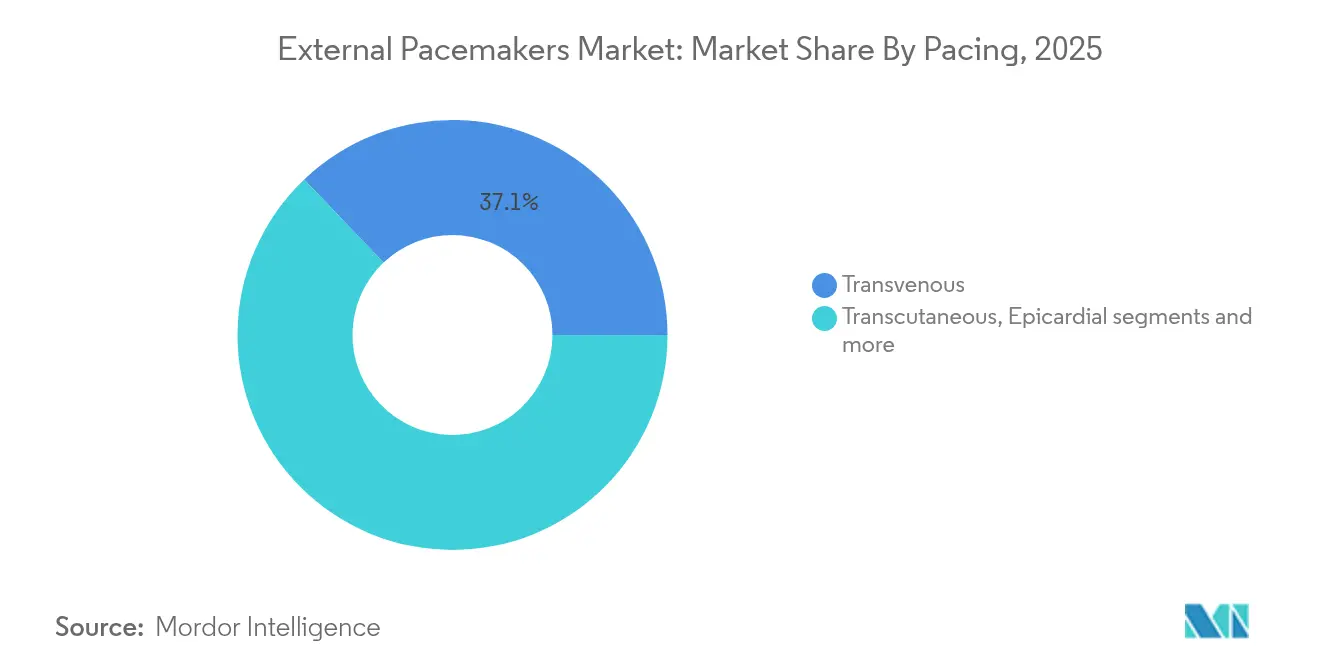

- Par type de stimulation, les systèmes transveineux ont dominé avec 37,12 % de la part du marché des stimulateurs cardiaques externes en 2025.

- Par modalité, les dispositifs à chambre unique représentaient 43,65 % du chiffre d'affaires en 2025, tandis que les appareils à double chambre sont sur une trajectoire de CAGR de 5,08 % jusqu'en 2031.

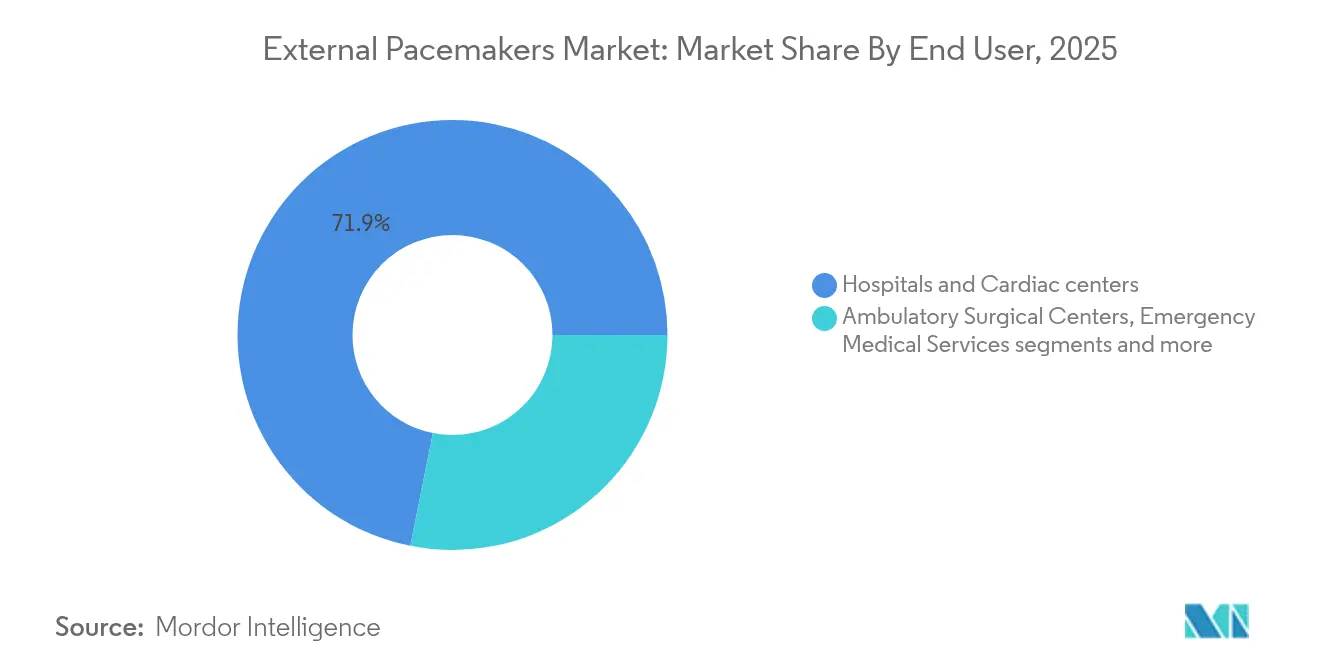

- Par utilisateur final, les hôpitaux et les centres cardiologiques ont capté 71,86 % de la taille du marché des stimulateurs cardiaques externes en 2025 ; les services médicaux d'urgence affichent la croissance la plus rapide avec un CAGR de 5,92 % jusqu'en 2031.

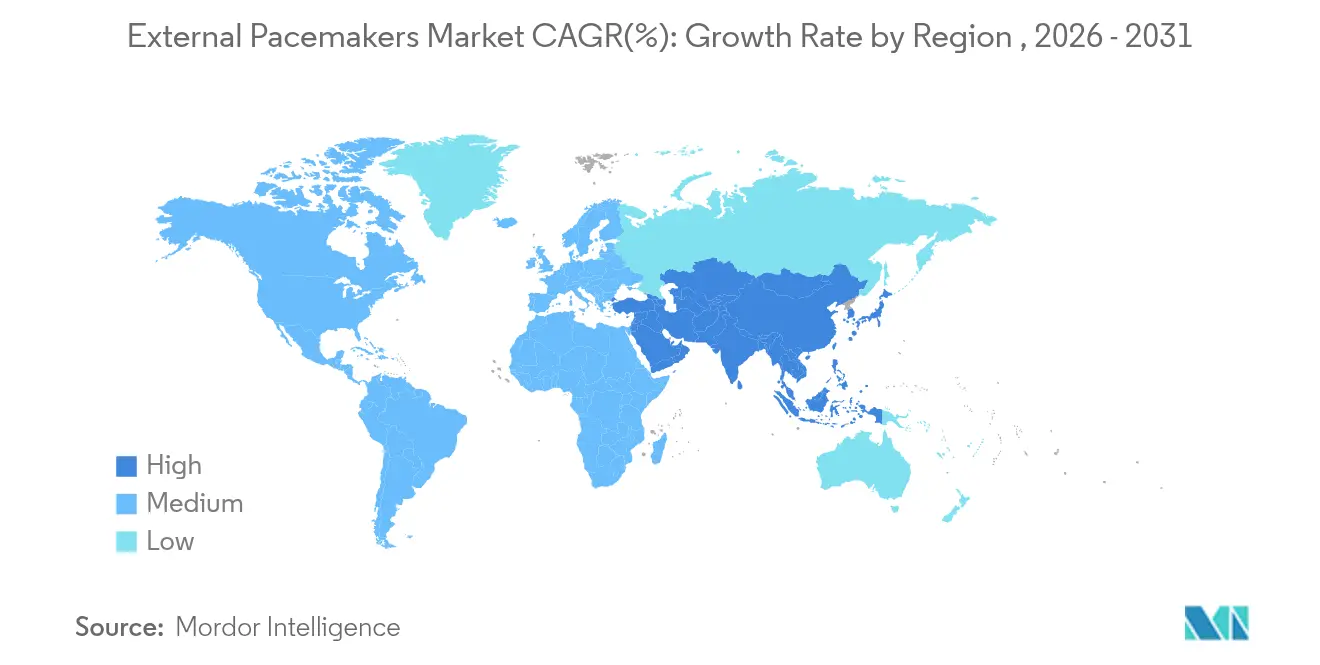

- Par géographie, l'Amérique du Nord a représenté 38,12 % de la part du marché des stimulateurs cardiaques externes en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 4,59 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stimulateurs cardiaques externes

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des bradyarythmies transitoires et des maladies cardiovasculaires | +1.2% | Amérique du Nord et Europe en cœur de cible, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Volume croissant de chirurgies cardiaques et des valvulopathies structurelles | +0.9% | Mondial, porté par l'Amérique du Nord, accélération en Asie-Pacifique | Court terme (≤ 2 ans) |

| Améliorations technologiques dans les stimulateurs cardiaques externes à double chambre et connectés | +0.8% | Amérique du Nord et UE en tant que premiers adoptants, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Expansion des flottes de médecine d'urgence et d'ambulances | +0.5% | Croissance rapide dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Plateformes de surveillance à distance activées par l'IA | +0.3% | Amérique du Nord et UE en cœur de cible | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des bradyarythmies transitoires et des maladies cardiovasculaires

Les cas de bloc auriculo-ventriculaire de haut degré devraient augmenter de 378 816 en 2020 à 535 076 d'ici 2060, fortement concentrés chez les personnes âgées, soutenant la demande de base pour la stimulation-relais. Les perturbations de la conduction post-opératoire suivent une tendance similaire à la hausse : 8,2 % des patients en chirurgie cardiaque finissent par avoir besoin d'implants permanents, soulignant le rôle du marché des stimulateurs cardiaques externes durant la stabilisation péri-opératoire.

Volume croissant de chirurgies cardiaques et des valvulopathies structurelles nécessitant une stimulation temporaire

Soixante-seize pour cent des patients sous TAVI soutenus par un générateur temporaire évitent les dispositifs permanents un mois plus tard, réduisant le taux d'implantation permanente à 2,4 % et économisant 23 588 USD par cas. Cet avantage économique renforce la proposition de valeur du marché des stimulateurs cardiaques externes, notamment dans les systèmes de santé sensibles aux coûts.

Améliorations technologiques dans les stimulateurs cardiaques externes à double chambre et connectés

La plateforme sans sonde AVEIR DR d'Abbott offre un taux de succès d'implantation de 98,3 % et une synchronisation auriculo-ventriculaire >97 %, démontrant que la miniaturisation ne sacrifie plus la stimulation physiologique. Le stimulateur cardiaque biodégradable de la taille d'un grain de riz de l'Université Northwestern constitue une avancée majeure pour les soins pédiatriques et post-chirurgicaux en éliminant la chirurgie de récupération. La télémétrie IA qui réduit les fausses alertes de 75 % à 18 % permet une sortie anticipée tout en préservant les marges de sécurité.

Expansion des flottes de médecine d'urgence et d'ambulances équipées de capacités de stimulation

Les protocoles modernes d'ambulance exigent désormais une capacité de stimulation transcutanée pour la bradycardie hémodynamiquement significative, élargissant les fenêtres de survie dans la première heure et agrandissant le marché des stimulateurs cardiaques externes en dehors des murs hospitaliers. Les praticiens avancés de l'armée britannique peuvent poser des sondes transveineux dans des environnements austères, mettant en évidence le potentiel d'approvisionnement en matière de défense.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs et remboursement inégal | -0.70% | Marchés émergents et zones rurales | Moyen terme (2 à 4 ans) |

| Risque d'infection et de complications liées aux sondes | -0.40% | Mondial | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse par segment

Par type de stimulation : les systèmes transveineux impulsent le leadership du marché

Les plateformes transvéineuses ont sécurisé 37,12 % de la part du marché des stimulateurs cardiaques externes en 2025 grâce à une fiabilité de capture >95 % et à une familiarité clinique bien établie. Le chiffre d'affaires correspondant équivalait à environ 697,9 millions USD de la taille du marché des stimulateurs cardiaques externes en 2025. Les dispositifs transcutanés dominent l'utilisation précoce en urgence, mais l'inconfort limite la durée de port à quelques heures. Les fils épicardiques restent une niche chirurgicale mais offrent une capture définitive après sternotomie. Les sondes dites « temporaires-permanentes » nouvellement commercialisées affichent des taux d'infection de 2,5 % et de déplacement de 1,7 %, améliorant la confiance pour un soutien plurijournalier.

La demande se déplace vers des systèmes dotés de capteurs hémodynamiques intégrés qui rapportent les seuils de capture en temps réel, aidant les médecins intensivistes à affiner le signal de sortie sans fluoroscopie. Les principaux fournisseurs s'appuient sur ces améliorations progressives pour protéger leur part face aux entrants axés sur les coûts, soulignant la dépendance du marché des stimulateurs cardiaques externes à l'innovation par les fonctionnalités.

Par modalité : la dominance de la chambre unique face à l'innovation à double chambre

Les dispositifs à chambre unique représentaient 43,65 % du chiffre d'affaires 2025, soit environ 820,6 millions USD de la taille du marché des stimulateurs cardiaques externes. Le déploiement rapide et un soutien ventriculaire adéquat maintiennent l'attractivité de cette modalité lors des bradyarythmies aiguës. Les solutions à double chambre sont toutefois sur une trajectoire de CAGR de 5,08 % car les données montrent que la synchronisation auriculo-ventriculaire augmente le débit cardiaque jusqu'à 20 % (sciencedirect.com). Le système sans fil AVEIR d'Abbott maintient une synchronisation >90 % lors d'activités variées.

Les outils de cartographie ECG à ultra-haute fréquence permettent une optimisation au chevet en moins de deux minutes, encourageant une adoption plus large, notamment lorsque les patients peuvent avoir besoin d'un soutien pendant plusieurs semaines. À mesure que les prix se resserrent, les offres à double chambre devraient éroder l'avance de la chambre unique, remodelant les hiérarchies concurrentielles au sein du marché des stimulateurs cardiaques externes.

Par utilisateur final : concentration hospitalière au milieu de l'expansion des services médicaux d'urgence

Les hôpitaux et les centres cardiologiques ont détenu 71,86 % des revenus de 2025, soit l'équivalent de 1,35 milliard USD de la taille du marché des stimulateurs cardiaques externes, reflétant la disponibilité de la fluoroscopie, de la télémétrie et des effectifs 24 heures sur 24 nécessaires à une stimulation temporaire sûre. Les services médicaux d'urgence affichent la trajectoire la plus rapide avec un CAGR de 5,92 %, portés par les investissements dans des unités mobiles de soins intensifs intégrant des générateurs compacts pesant moins de 300 g. Les centres chirurgicaux ambulatoires et les cliniques ambulatoires spécialisées apportent des gains supplémentaires à mesure que les interventions d'électrophysiologie en ambulatoire augmentent, soutenues par des tableaux de bord de rythme cardiaque basés sur le cloud qui étendent la surveillance en dehors de l'unité de soins intensifs.

Analyse géographique

L'Amérique du Nord a capté 38,12 % des revenus de 2025, portée par des politiques de remboursement favorables, de grands volumes de chirurgie cardiaque et une adoption rapide des plateformes sans sonde. L'analyse prédictive pilotée par l'IA aide les centres américains à réduire la durée de séjour en unité de soins intensifs, renforçant l'argumentaire économique du marché des stimulateurs cardiaques externes en matière de santé. Le Canada progresse grâce à des ajustements du financement provincial qui intègrent désormais la stimulation externe dans les paiements GHM, tandis que le système IMSS du Mexique finance des unités coronariennes mobiles équipées de kits transcutanés.

L'Europe représente la deuxième part la plus importante. La France et l'Allemagne poursuivent la durabilité en pilotant des programmes de retraitement des dispositifs qui réduisent l'impact environnemental sans compromettre la stérilité. Le NHS du Royaume-Uni expérimente des tableaux de bord cloud pour le transfert en unité de soins intermédiaires dans les 24 heures suivant l'insertion de la sonde, dans le but de libérer des lits en unité de soins intensifs. Les hôpitaux italiens et espagnols ont enregistré une baisse de 48,2 % des implantations permanentes durant les confinements liés à la COVID-19, mais les volumes de stimulation d'urgence sont restés comparativement résilients.

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 4,59 %. Le Japon a été pionnier dans le remboursement des générateurs temporaires sans sonde, et le nombre de laboratoires de cathétérisme en Chine continue de se multiplier dans les villes de deuxième rang. Le programme national de modernisation des ambulances en Inde équipe chaque véhicule de plaquettes de stimulation externe, élargissant l'accès en milieu rural. La Corée du Sud, l'Australie et Singapour contribuent par leur démographie vieillissante et leurs flux de tourisme médical qui reposent sur des procédures cardiaques à rotation rapide pour alimenter le marché des stimulateurs cardiaques externes.

L'Amérique latine et le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs. Le SUS brésilien pilote des plafonds de prix unitaires pour stimuler l'assemblage local, tandis que l'Arabie saoudite finance des centres cardiologiques avancés dans le cadre de Vision 2030. Ces programmes pourraient accélérer l'adoption une fois les obstacles liés à la formation du personnel et à la chaîne d'approvisionnement levés.

Paysage concurrentiel

Le marché des stimulateurs cardiaques externes est modérément consolidé. Medtronic, Abbott et Boston Scientific contrôlent collectivement environ la majorité du chiffre d'affaires mondial et s'appuient sur des algorithmes propriétaires, des durées de vie de batterie plus longues et des réseaux de service étendus. Le Micra AV2 et le VR2 de Medtronic promettent une durée de vie de batterie 40 % plus longue — jusqu'à 17 ans — ce qui, bien que conçu pour une implantation permanente, réinitialise les attentes des cliniciens pour les remplacements temporaires. Abbott poursuit la stimulation du système de conduction qui pourrait migrer vers des formats récupérables, tandis que Boston Scientific fusionne les stimulateurs sans sonde avec des liens ICD sous-cutanés pour simplifier les parcours d'escalade.

Les entreprises de second rang — BIOTRONIK, Osypka, MicroPort — se démarquent par leur rapport coût-efficacité et leur personnalisation régionale, notamment en Europe et en Chine. L'acquisition prévue par Teleflex de l'unité vasculaire de BIOTRONIK pour 760 millions EUR souligne le regroupement de portefeuilles destiné aux équipes d'approvisionnement des laboratoires de cathétérisme. Les start-ups soutenues par des universités ciblent les matériaux biodégradables et la collecte d'énergie sans fil pour dépasser les conceptions héritées, reflétant la manière dont les pipelines d'innovation maintiennent le dynamisme du marché des stimulateurs cardiaques externes.

Les paysages réglementaires évoluent en parallèle. L'harmonisation de la FDA avec la norme ISO 13485, effective en 2026, oblige les fabricants à renforcer les contrôles de cybersécurité et la traçabilité. Les premiers acteurs pourraient acquérir un avantage de négociation auprès des groupements hospitaliers qui accordent la priorité aux chaînes d'approvisionnement prêtes pour l'audit.

Leaders du secteur des stimulateurs cardiaques externes

Medtronic

BIOTRONIK

MicroPort Scientific Corporation

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Teleflex a accepté d'acquérir l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR.

- Juin 2024 : Abbott a obtenu le marquage CE pour l'AVEIR DR, le premier stimulateur cardiaque sans sonde à double chambre.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, le marché des stimulateurs cardiaques externes se compose de dispositifs non implantables, alimentés par batterie, qui délivrent une stimulation électrique de courte durée par le biais de sondes transcutanées ou transveineuses afin de stabiliser le rythme cardiaque dans les situations d'urgence, péri-opératoires ou de soins intensifs. Ces unités sont comptabilisées à la valeur de sortie d'usine, y compris les modèles à une ou deux chambres fournis aux hôpitaux, aux centres de chirurgie ambulatoire, aux services médicaux d'urgence et aux hôpitaux militaires de campagne dans le monde entier.

Exclusion du champ d'application : Les stimulateurs cardiaques implantables permanents, sans fil ou biventriculaires ne sont pas couverts par cette étude.

Aperçu de la segmentation

- Par type de stimulation

- �հ����Բ����ܳٲ���é��

- Transveineux (temporaire)

- É�辱�������徱����

- Œ���DZ�������

- Par modalité

- Chambre unique

- Double chambre

- Par utilisateur final

- Hôpitaux et centres cardiologiques

- Centres chirurgicaux ambulatoires

- Services médicaux d'urgence

- Hôpitaux de campagne militaires

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des électrophysiologistes cardiaques, des perfusionnistes, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine ont été interrogés. Leurs idées sur les jours d'utilisation typiques, les cycles de remplacement et l'adoption post-opératoire ont permis de valider les modèles secondaires et d'affiner les corridors de prix avant que le modèle ne soit finalisé par les analystes de Mordor.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données cardiovasculaires faisant autorité, tels que la base de données sur la mortalité de l'Organisation mondiale de la santé, les statistiques sur les procédures de l'American Heart Association et les fichiers de sortie d'hôpital d'Eurostat, qui permettent d'ancrer la prévalence et les volumes de traitement. Les archives des autorisations réglementaires du portail 510(k) de la FDA américaine, de la base de données européenne sur le marquage CE et de la PMDA japonaise ont permis de déterminer le nombre de produits et le calendrier de lancement. Les informations sur les flux commerciaux de Volza ont permis de clarifier les expéditions transfrontalières, tandis que D&B Hoovers et Dow Jones Factiva ont étayé la répartition des revenus des entreprises. Les articles évalués par les pairs dans des revues telles que Circulation et les brevets interrogés par Questel ont permis de cartographier la diffusion des technologies. Cette liste est illustrative et non exhaustive, car de nombreuses autres sources ouvertes et sur abonnement ont été examinées pour corroborer chaque point de données.

Dimensionnement du marché et prévisions

Une construction descendante traduit les volumes de procédures pour la chirurgie cardiaque, les admissions pour infarctus du myocarde et les incidents de bradycardie aux soins intensifs en demande de dispositifs, qui est ensuite multipliée par le prix de vente moyen pondéré pour atteindre la valeur de l'année de base. Les résultats sont vérifiés à l'aide d'une analyse sélective ascendante des déclarations de livraison des fabricants et des bons de commande des hôpitaux échantillonnés. Les principales variables suivies comprennent le nombre annuel d'opérations à cœur ouvert, l'incidence du bloc de conduction postopératoire, le nombre moyen de jours de stimulation, la progression du prix de vente moyen pondéré et les approbations réglementaires par zone géographique. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à un lissage ARIMA, avec des gammes de scénarios alignés sur le consensus des experts concernant le vieillissement démographique et les mises à niveau technologiques. Les lacunes dans les données des petites économies sont comblées à l'aide de multiplicateurs de prévalence régionaux comparés à des cohortes appariées de dépenses de santé.

Cycle de validation et de mise à jour des données

Chaque résultat intermédiaire fait l'objet d'un examen à deux niveaux par les analystes, où les anomalies par rapport aux ratios historiques ou les changements soudains de devises déclenchent de nouvelles vérifications auprès des personnes interrogées. Nous actualisons le modèle chaque année et nous publions des mises à jour hors cycle en cas de rappels, de décisions de remboursement importantes ou de lancements de produits perturbateurs.

Pourquoi nos stimulateurs cardiaques externes sont-ils fiables ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des combinaisons d'appareils, des répartitions géographiques et des ancrages de prix différents avant de projeter la croissance. Conscients de cette situation, nous isolons uniquement les générateurs externes à usage aigu, convertissons les revenus en dollars constants de 2024 et actualisons les séries de données chaque année, ce qui nous permet de conserver des données de référence contemporaines et comparables.

Parmi les principaux facteurs d'écart, on peut citer le fait que d'autres éditeurs fusionnent des dispositifs temporaires avec des unités implantables, qu'ils utilisent des prix de liste plutôt que des prix de transaction combinés, ou qu'ils extrapolent des totaux mondiaux à partir du modèle d'utilisation d'une région.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,88 B (2025) | Renseignements sur le Mordor | |

| USD 1,83 B (2025) | Conseil mondial A | Inclut certains dispositifs de rythme cardiaque autres que les stimulateurs cardiaques externes et applique une majoration uniforme du prix de vente conseillé dans toutes les régions. |

| USD 1,61 B (2025) | Journal professionnel B | Limite la géographie à 25 pays et s'appuie sur des données d'importation vieilles de cinq ans sans ajustement pour la croissance de la procédure. |

| USD 1,89 B (2025) | Conseil régional C | Utilise les prix de la liste des fabricants et exclut les achats EMS, ce qui gonfle la valeur mais ne tient pas compte d'une cohorte de clients clés. |

Dans l'ensemble, la comparaison montre que ���ϲ����� fournit un chiffre équilibré et transparent, basé sur un champ d'application clairement défini, sur la réalité des prix actuels et sur une cadence de mise à jour reproductible, offrant aux décideurs un point de départ fiable pour la planification de la stratégie et des investissements.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des stimulateurs cardiaques externes ?

Le marché des stimulateurs cardiaques externes a généré 1,95 milliard USD en 2026 et devrait atteindre 2,35 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des stimulateurs cardiaques externes ?

Les systèmes transveineux ont dominé avec une part de 37,12 % en 2025, reflétant la familiarité clinique généralisée et les taux de capture fiables.

Qu'est-ce qui propulse la croissance du marché des stimulateurs cardiaques externes en Asie-Pacifique ?

L'expansion rapide des laboratoires de cathétérisme, le vieillissement des populations et les modernisations des ambulances nationales dotées de capacités de stimulation sous-tendent une perspective de CAGR de 4,59 %.

Pourquoi les stimulateurs cardiaques externes à double chambre gagnent-ils en popularité ?

Les données montrent que la synchronisation auriculo-ventriculaire peut augmenter le débit cardiaque jusqu'à 20 %, et les nouveaux systèmes sans sonde atteignent une synchronisation élevée sans sondes traditionnelles, entraînant un CAGR de 5,08 % pour cette modalité.

Comment les défis de remboursement affectent-ils l'adoption des stimulateurs cardiaques externes ?

Les coûts unitaires élevés et les exigences complexes de couverture avec preuve de concept limitent l'adoption dans les établissements plus petits ou aux ressources limitées, créant des écarts d'adoption géographiques.

Dernière mise à jour de la page le: