Taille et part du marché du refroidissement par évaporation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.19 Milliards de dollars |

| Taille du Marché (2031) | 11.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

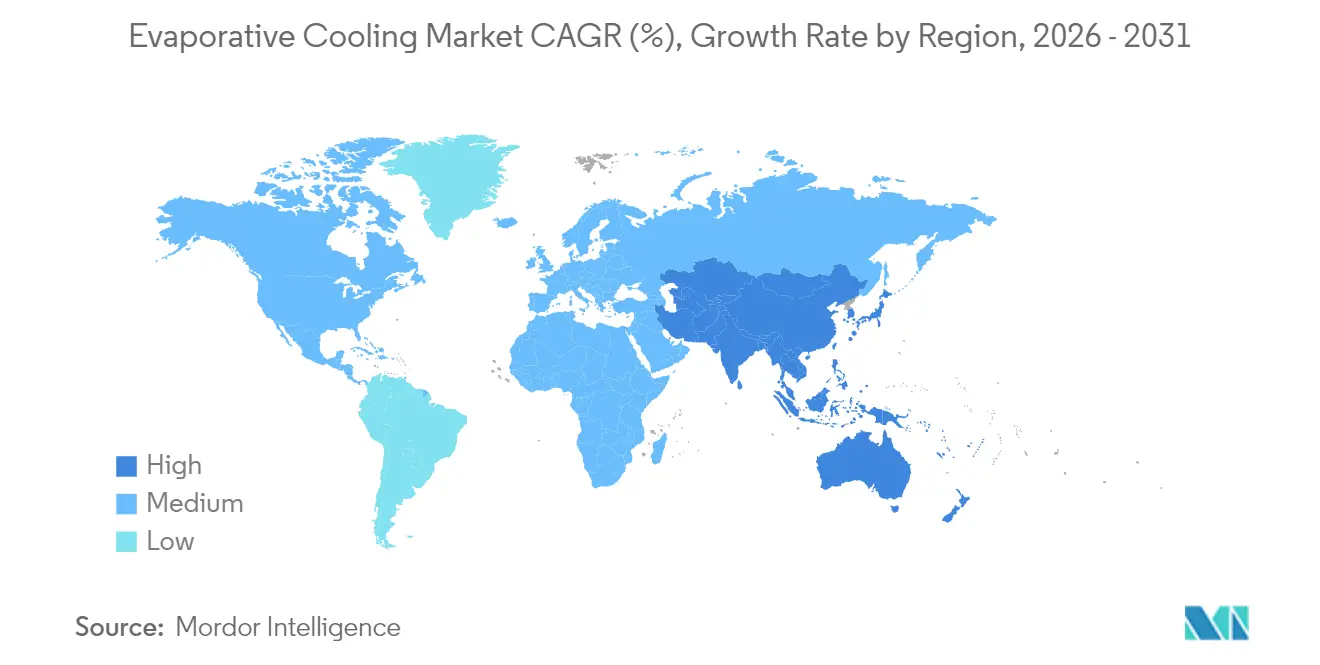

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement par évaporation par ���ϲ�����

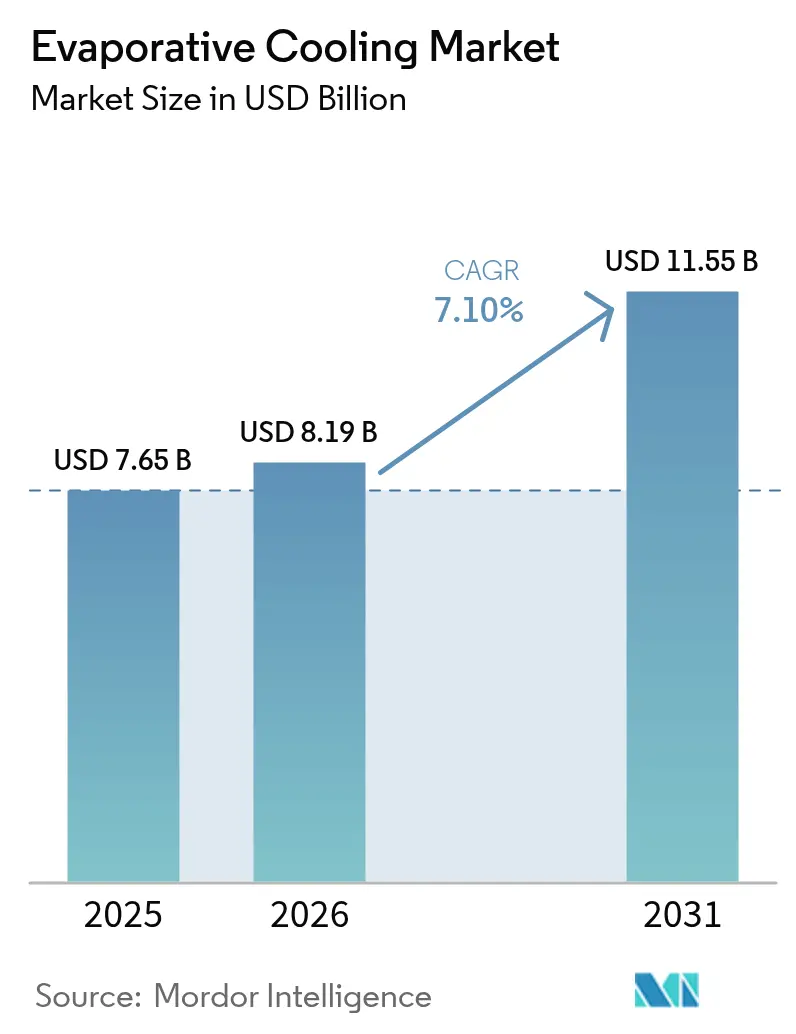

La taille du marché du refroidissement par évaporation devrait croître de 7,65 milliards USD en 2025 à 8,19 milliards USD en 2026 et devrait atteindre 11,55 milliards USD d'ici 2031, à un CAGR de 7,10 % sur la période 2026-2031. La demande croissante de systèmes CVC écoénergétiques, les suppressions progressives agressives des réfrigérants et les obligations de durabilité des centres de données maintiennent le marché du refroidissement par évaporation fermement sur une trajectoire de croissance. Les opérateurs font état d'économies d'électricité de 30 à 40 % par rapport au refroidissement mécanique, et les services publics dans les États américains soumis au stress hydrique offrent des remises qui réduisent les délais de récupération à deux ans.[1]Commission californienne de l'énergie, « Normes d'efficacité énergétique des bâtiments », energy.ca.gov Les systèmes à deux étages surmontent les limitations liées à l'humidité, tandis que les commandes connectées à l'IoT permettent une maintenance prédictive qui réduit les temps d'arrêt et la consommation d'eau. Les installations industrielles et agricoles considèrent la technologie évaporative comme un outil de résilience face à la hausse des températures, et les unités de grande capacité refroidissent désormais les salles de données hyperscale où les objectifs d'efficacité d'utilisation de l'énergie (PUE) inférieurs à 1,1 constituent la nouvelle norme.[2]Google Cloud, « Google Cloud annonce de nouveaux engagements en matière de durabilité », cloud.google.com

Principaux enseignements du rapport

- Par application, les bâtiments résidentiels ont dominé avec 71,05 % de la part du marché du refroidissement par évaporation en 2025, tandis que les centres de données ont enregistré le CAGR le plus rapide de 9,05 % jusqu'en 2031.

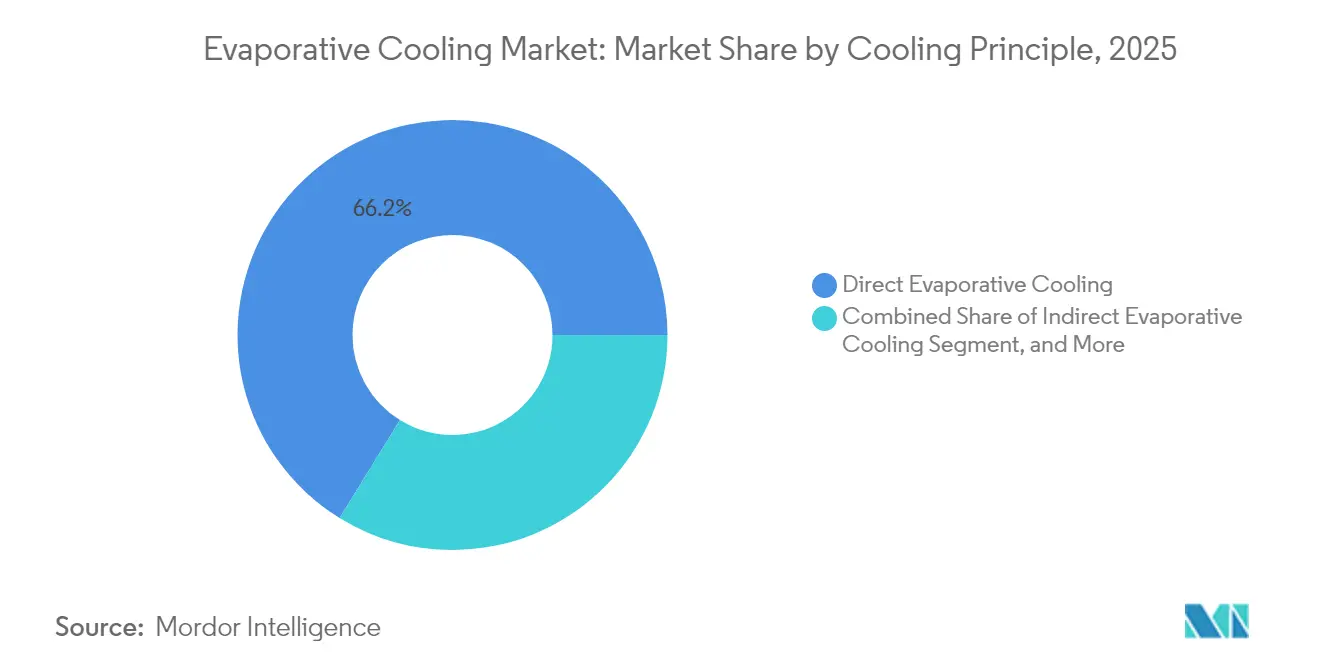

- Par principe de refroidissement, les systèmes à évaporation directe ont représenté 66,20 % de la part des revenus en 2025 sur le marché du refroidissement par évaporation, tandis que les conceptions à deux étages devraient se développer à un CAGR de 7,72 % jusqu'en 2031.

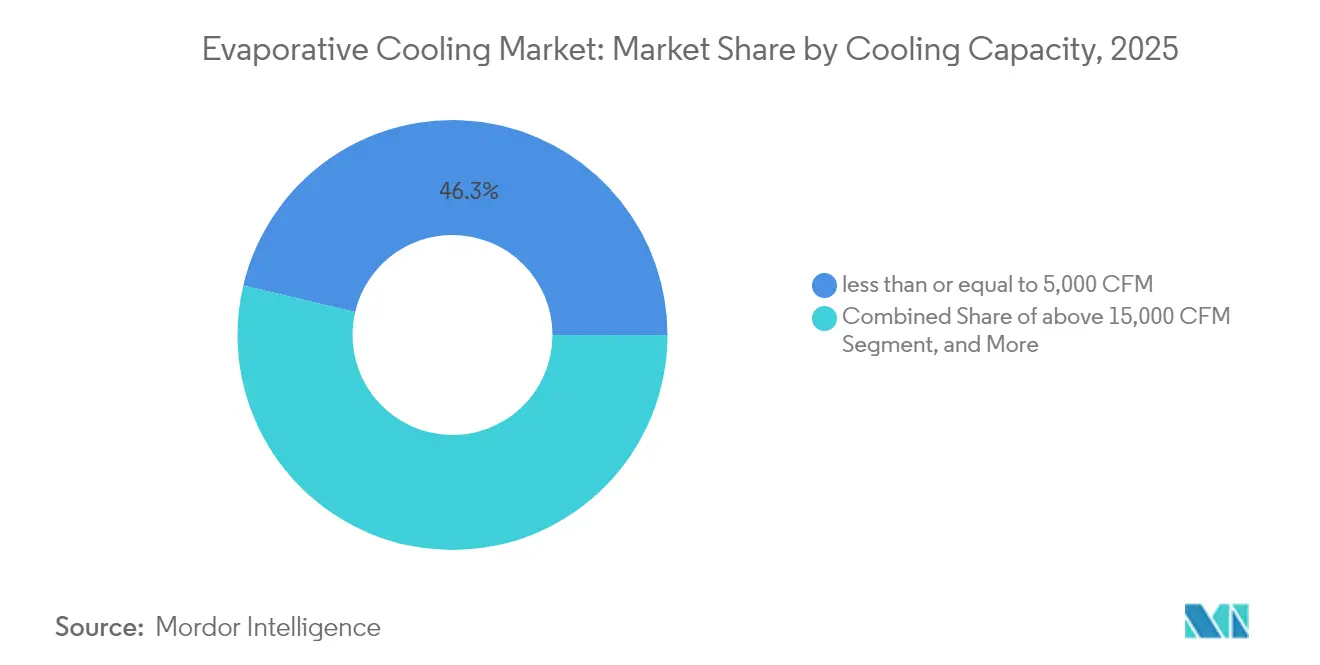

- Par capacité de refroidissement, les unités inférieures ou égales à 5 000 CFM représentaient 46,30 % de la taille du marché du refroidissement par évaporation en 2025, tandis que les systèmes supérieurs à 15 000 CFM progressent à un CAGR de 8,48 %.

- Par composant, les panneaux de refroidissement détenaient 34,60 % de la part en 2025 sur le marché du refroidissement par évaporation, et les systèmes de contrôle devraient connaître la croissance la plus rapide à un CAGR de 7,12 %.

- Par géographie, l'Amérique du Nord dominait avec une part de 38,20 % en 2025 sur le marché du refroidissement par évaporation, tandis que l'Asie-Pacifique est en passe d'atteindre le CAGR le plus élevé de 8,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du refroidissement par évaporation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de solutions de refroidissement rentables | +1.5% | Mondial, avec concentration dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Adoption par les centres de données pour l'efficacité énergétique | +1.8% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Essor de la construction dans les régions arides | +1.2% | Moyen-Orient, sud-ouest des É�ٲ��ٲ�-���Ծ���, Australie | Long terme (≥ 4 ans) |

| Réglementations environnementales favorisant le refroidissement à faible PRG | +0.9% | UE, Californie, expansion mondiale | Moyen terme (2 à 4 ans) |

| Intégration avec les systèmes CVC hybrides solaires hors réseau | +0.7% | Zones rurales mondiales, applications hors réseau | Long terme (≥ 4 ans) |

| Panneaux de récupération d'eau réduisant la consommation | +0.4% | Régions mondiales soumises au stress hydrique | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

La rentabilité stimule l'adoption industrielle

Les usines de fabrication dans les États secs des É�ٲ��ٲ�-���Ծ��� font état de charges d'exploitation inférieures de 60 à 80 % à celles de la réfrigération mécanique, avec un retour sur investissement en moins de deux ans à mesure que les tarifs d'électricité augmentent. Des conditions typiques de thermomètre mouillé inférieures à 26 °C permettent des réductions de température de l'air de 8 à 11 °C en utilisant un dixième de la puissance des systèmes à eau glacée. Les élevages de volailles au Texas et en Arizona font état d'une réduction de 25 % de la mortalité liée au stress thermique et d'économies de 70 % sur les factures de refroidissement.

Les centres de données adoptent le refroidissement par évaporation pour l'optimisation du PUE

Les opérateurs hyperscale utilisent des conceptions indirectes et à deux étages pour atteindre un PUE aussi bas que 1,06, surpassant largement les moyennes traditionnelles de 1,4 à 1,6. La directive européenne sur l'efficacité énergétique oblige les installations dont la charge informatique dépasse 500 kW à récupérer la chaleur résiduelle d'ici 2025, positionnant la technologie évaporative comme un outil de conformité. Le campus de Microsoft en Arizona prouve la viabilité toute l'année, même dans les climats désertiques, en pré-refroidissant l'air entrant avant le conditionnement adiabatique final.

L'essor de la construction dans les régions arides stimule la demande

Les mégaprojets NEOM, Qiddiya et Mer Rouge d'Arabie Saoudite spécifient des unités évaporatives pour 80 % des résidences prévues afin d'atteindre les objectifs d'énergie nette zéro. Les Émirats arabes unis exigent désormais un pré-refroidissement évaporatif sur les systèmes CVC des grands bâtiments commerciaux, tandis que le Territoire du Nord de l'Australie accorde une dépréciation accélérée qui réduit le délai de récupération de 18 mois.

Les réglementations environnementales accélèrent l'adoption à faible PRG

L'Amendement de Kigali impose une réduction de 80 à 85 % des HFC d'ici 2036, suscitant un intérêt pour les solutions sans réfrigérant. Le Titre 24 de la Californie offre des crédits de conformité qui réduisent la capacité des systèmes mécaniques jusqu'à 20 %. Le règlement européen sur les gaz fluorés interdira les réfrigérants à PRG élevé dans les nouveaux équipements après 2025, entraînant des rénovations rapides dans la distribution alimentaire et les sites industriels légers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux conditions climatiques extérieures | -0.8% | Régions humides mondiales, zones côtières | Long terme (≥ 4 ans) |

| Empreinte hydrique élevée dans les zones soumises au stress hydrique | -0.6% | Sud-ouest des É�ٲ��ٲ�-���Ծ���, Moyen-Orient, Australie | Moyen terme (2 à 4 ans) |

| Préoccupations sanitaires liées à la légionelle et aux microbes | -0.4% | Mondial, particulièrement dans les bâtiments institutionnels | Court terme (≤ 2 ans) |

| Problèmes d'interopérabilité des capteurs dans les bâtiments intelligents | -0.3% | Marchés développés avec adoption de bâtiments intelligents | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

La dépendance climatique limite l'expansion géographique

L'efficacité chute en dessous de 50 % lorsque l'humidité ambiante dépasse 60 %, limitant l'adoption autonome dans les zones tropicales. Les installations du sud-est des É�ٲ��ٲ�-���Ծ��� font état de variations de performance saisonnières qui nécessitent des systèmes CVC hybrides, augmentant les dépenses initiales de 30 à 40 %.[3]ASHRAE Journal, « Ressources techniques », ashrae.org Les fabricants répondent avec des variantes à deux étages et assistées par dessiccant, mais les primes de coût dissuadent encore les petits acheteurs commerciaux.

La pénurie d'eau met en défi l'adoption dans les marchés arides

Les unités standard consomment 5,7 à 11,4 litres par tonne-heure, entraînant des restrictions lorsque les niveaux de sécheresse augmentent. Les services publics californiens ont suspendu les remises lors de pénuries sévères, et les tarifs d'eau progressifs en Australie peuvent tripler les coûts d'exploitation, érodant l'avantage économique.[4]Commission des services publics de Californie, « Gestion de la demande », cpuc.ca.gov Le recyclage obligatoire ajoute entre 5 000 et 15 000 USD aux installations résidentielles, et bien davantage dans les environnements industriels.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par principe de refroidissement : les systèmes à deux étages élargissent la zone climatique adressable

Les conceptions à évaporation directe ont conservé 66,20 % des revenus en 2025 en raison de leur faible coût d'installation compris entre 3 000 et 8 000 USD. Pourtant, les solutions à deux étages devraient afficher un CAGR de 7,72 % car elles maintiennent un air soufflé confortable à une humidité ambiante allant jusqu'à 75 %. La taille du marché du refroidissement par évaporation pour les unités à deux étages devrait doubler d'ici 2031, les centres de données et les écoles dans les climats mixtes humides privilégiant l'efficacité sans sacrifier le confort. Les fabricants se couvrent contre le risque en proposant des mises à niveau modulaires qui convertissent les unités directes installées en configurations à deux étages, reportant les importantes dépenses en capital jusqu'à ce que les exigences en matière d'humidité changent.

La demande de modules évaporatifs indirects croît au sein des unités de toiture packagées qui desservent les grandes surfaces commerciales et les centres logistiques. Les économiseurs côté air acheminent l'air extérieur frais à travers des échangeurs de chaleur en polymère qui n'entrent jamais en contact avec l'espace conditionné, protégeant la qualité de l'air intérieur tout en capturant des heures de refroidissement gratuit. Les intégrateurs associent des lampes ultraviolettes et des revêtements antimicrobiens pour répondre aux craintes liées à la légionelle, en assemblant des kits clés en main qui s'insèrent dans les conduits existants. En conséquence, le marché du refroidissement par évaporation continue de combiner les panneaux traditionnels avec des membranes en polymère émergentes et des caloduc à haute surface d'échange.

Par application : les centres de données déplacent le focus de croissance au-delà du marché résidentiel dominant

Les installations résidentielles représentent 71,05 % des revenus de 2025, héritage d'une adoption généralisée dans les États de la ceinture solaire des É�ٲ��ٲ�-���Ծ��� et en Australie. La faible consommation d'énergie permet aux propriétaires de compenser leurs besoins en électricité avec des panneaux solaires en toiture, et les incitations des services publics de 500 à 2 000 USD réduisent encore le coût net. Néanmoins, les opérateurs de cloud hyperscale ajouteront la plus grande nouvelle capacité, le segment progressant à un CAGR de 9,05 %. La part du marché du refroidissement par évaporation pour les centres de données devrait augmenter fortement à mesure que davantage de juridictions exigent la déclaration du PUE et la réutilisation de la chaleur résiduelle.

Les propriétés commerciales déploient des pré-refroidisseurs évaporatifs montés en toiture pour réduire le temps de fonctionnement des compresseurs et éviter les tarifs de pointe qui peuvent atteindre 0,35 USD par kWh. Les poulaillers et les serres intègrent des panneaux pour le bien-être animal et la protection des cultures, notant des réductions de mortalité de 25 % et des gains de rendement de 15 % lors des chaleurs extrêmes. Cette polyvalence intersectorielle protège le secteur du refroidissement par évaporation des fluctuations cycliques de la construction résidentielle.

Par capacité de refroidissement : les installations de grande taille dominent les plans d'investissement

Les unités à module unique d'une capacité inférieure ou égale à 5 000 CFM représentaient 46,30 % des expéditions en 2025, mais les systèmes supérieurs à 15 000 CFM généreront les revenus incrémentiels les plus élevés à un CAGR de 8,48 %. La taille du marché du refroidissement par évaporation pour les unités de grande taille est en croissance, les campus hyperscale spécifiant des tours de refroidissement dépassant 100 000 CFM par cellule. Les fabricants livrent désormais des modules préfabriqués qui s'assemblent par paires, réduisant la main-d'œuvre sur site et permettant aux opérateurs d'échelonner les investissements à mesure que la charge informatique augmente.

Les modèles de gamme intermédiaire de 5 001 à 15 000 CFM prospèrent dans le commerce de proximité, les écoles et les immeubles collectifs. Ils équilibrent des empreintes compactes avec un débit d'air suffisant pour remplacer les refroidisseurs de toiture vieillissants. Les moteurs EC à vitesse variable économisent jusqu'à 40 % de l'énergie des ventilateurs et s'insèrent dans les mêmes rails de bordure, facilitant les rénovations. Ces gains renforcent l'élan plus large du marché du refroidissement par évaporation malgré le contrôle de la consommation d'eau.

Par composant : les systèmes de contrôle et les capteurs permettent des performances prédictives

Les panneaux de refroidissement représentent encore 34,60 % des ventes de composants car chaque système a besoin du milieu. Pourtant, l'électronique de contrôle et les capteurs devraient progresser à un CAGR de 7,12 %, dépassant le matériel. Les passerelles connectées au cloud enregistrent la vitesse des ventilateurs, la température du bac et la saturation des panneaux, générant des alertes exploitables qui réduisent le gaspillage d'eau de 20 % et prolongent la durée de vie des panneaux à cinq saisons. Le marché du refroidissement par évaporation valorise désormais l'efficacité algorithmique autant que la durabilité physique.

Les fabricants intègrent un maillage sans fil dans les cartes de contrôle afin que les unités se connectent aux plateformes de gestion des bâtiments via BACnet ou Modbus. Les ventilateurs passent à des moteurs EC qui ajustent le débit d'air avec une résolution de 0,1 Hz, optimisant l'élimination de la chaleur latente tout en maintenant l'humidité intérieure en dessous de 55 %. Les vannes intelligentes dosent l'eau d'appoint par conductivité, limitant le tartre et le risque de légionelle. Les fournisseurs de composants s'empressent donc de breveter des jumeaux numériques et des capteurs auto-calibrants, une tendance confirmée par une augmentation de 40 % des dépôts de brevets en matière de refroidissement par évaporation en 2024.

Analyse géographique

L'Amérique du Nord détenait 38,20 % des revenus mondiaux en 2025, ancrée par le sud-ouest des É�ٲ��ٲ�-���Ծ��� où les températures diurnes de thermomètre mouillé font du refroidissement par évaporation le choix le plus économique. Les codes énergétiques Titre 24 en Californie attribuent des crédits de conformité qui réduisent la capacité des compresseurs, subventionnant effectivement le marché du refroidissement par évaporation. Les programmes d'incitation des services publics du Nevada et de l'Arizona remboursent jusqu'à 2 000 USD par installation résidentielle, soutenant la demande malgré des taux hypothécaires élevés. Pourtant, la sécheresse prolongée maintient la politique en flux. Lors des pénuries de 2022-2023, certains services publics ont suspendu les remises, signalant la nécessité de conceptions à recirculation et de sources d'eau alternatives.

L'Asie-Pacifique devrait être le cluster à la croissance la plus rapide avec un CAGR de 8,10 %, et la taille de son marché du refroidissement par évaporation devrait doubler d'ici 2031. Le seul NEOM d'Arabie Saoudite représente une opportunité à vie de 2 milliards USD, les codes exigeant un conditionnement adiabatique pour 80 % des logements prévus. L'Australie offre une dépréciation accélérée, tandis que le conseil indien des bâtiments verts reconnaît désormais les points de pré-refroidissement évaporatif dans son classement IGBC. L'urbanisation rapide et les réserves d'énergie limitées rendent les systèmes CVC à faible consommation d'énergie essentiels, poussant les gouvernements des États à explorer les panneaux de recyclage d'eau et les boucles d'eaux usées traitées.

L'Europe affiche une dynamique mitigée. Les climats nordiques déploient des économiseurs évaporatifs indirects dans les centres de données en Irlande et dans les pays nordiques, tirant parti de l'air ambiant frais pour un refroidissement gratuit 80 % de l'année. L'Europe du Sud est plus lente en raison d'une humidité plus élevée, mais les parcs logistiques espagnols intègrent des systèmes à deux étages qui garantissent des températures d'alimentation inférieures à 24 °C même à 60 % d'humidité relative. Le Moyen-Orient, malgré la pénurie d'eau, avance avec des panneaux haute efficacité et des matériaux tolérants à l'eau saumâtre. L'Amérique du Sud reste naissante mais prometteuse, menée par le ����é������ où les cabines de peinture automobile adoptent des refroidisseurs adiabatiques pour économiser 70 % sur l'énergie.

Paysage concurrentiel

Le marché du refroidissement par évaporation est modérément fragmenté. Les cinq premiers fournisseurs représentent environ 35 à 40 % des revenus mondiaux, laissant une large place aux spécialistes régionaux. Munters a approfondi son empreinte industrielle en acquérant Geoclima pour 85 millions EUR (93,5 millions USD) en 2024, ajoutant des refroidisseurs adiabatiques destinés aux salles de données. SPX Cooling a lancé des tours avec des éliminateurs de dérive qui réduisent les pertes d'eau de 30 %, une caractéristique qui résonne dans les zones sensibles à la sécheresse.

La concurrence se concentre désormais sur des logiciels propriétaires qui intègrent des capteurs, des produits chimiques de traitement de l'eau et des commandes de ventilateurs dans des tableaux de bord uniques. Les modèles d'abonnement qui associent le matériel à des analyses de maintenance prédictive s'imposent en Australie et en Europe occidentale. Les unités évaporatives portables pour les événements en plein air, introduites par Portacool, ouvrent de nouveaux canaux grand public, tandis que les thermostats intelligents de Honeywell adaptent le débit d'air aux signaux d'occupation provenant des hubs domotiques. Les dépôts de brevets pour les revêtements de panneaux, la stérilisation UV et la prédiction de l'humidité par intelligence artificielle ont augmenté de 40 % en 2024, soulignant une course à l'innovation qui remodèle les critères d'achat au-delà du débit d'air et du prix.

À moyen terme, les acteurs visent à marier les circuits évaporatifs et de refroidissement sec en hybrides configurables. La plateforme Nexus de Baltimore Aircoil bascule automatiquement entre les modes pour s'adapter à l'humidité et aux prix de l'électricité, démontrant comment le secteur du refroidissement par évaporation exploite la numérisation pour se prémunir contre la variabilité climatique. Les barrières à l'entrée sur le marché restent modestes pour le matériel, mais la part croissante des logiciels et les responsabilités liées à la qualité de l'eau pourraient stimuler la consolidation à mesure que les petites entreprises cherchent un soutien à la conformité et des capitaux pour la R&D.

Leaders du secteur du refroidissement par évaporation

Delta Cooling Towers Inc.

Condair Group AG

Munters Group AB

SPX Cooling Technologies

ENEXIO Water Technologies GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : SPX Cooling Technologies a dévoilé la Marley AquaTower avec des éliminateurs de dérive propriétaires qui réduisent la consommation d'eau de 30 %.

- Août 2024 : Symphony Limited a investi 15 millions USD dans son usine de Rajkot pour augmenter la production de 40 % et introduire des refroidisseurs domestiques compatibles IoT.

- Juillet 2024 : Baltimore Aircoil a lancé le refroidisseur hybride NEXUS qui bascule entre les modes évaporatif et sec en fonction des conditions ambiantes.

- Juin 2024 : Seeley International a obtenu l'approbation de la Californie pour sa gamme Breezair EXH dotée de filtres bloquant la fumée des incendies de forêt.

Portée du rapport mondial sur le marché du refroidissement par évaporation

Le refroidissement par évaporation est préféré comme alternative aux technologies de refroidissement traditionnelles, car il utilise un processus naturel, à savoir la réduction de la température de l'air par évaporation de l'eau. Bien qu'il s'agisse d'un processus ancestral, il est apparu comme une alternative viable aux systèmes de climatisation conventionnels dans les zones où des températures très basses ne sont pas requises.

Le marché du refroidissement par évaporation est segmenté par type de refroidissement (refroidissement par évaporation directe, refroidissement par évaporation indirecte et refroidissement par évaporation à deux étages), application (applications résidentielles, applications commerciales, applications industrielles et élevage en confinement), canal de distribution (grandes surfaces de bricolage, entrepreneurs CVC et distributeurs), et géographie.

| Refroidissement par évaporation directe |

| Refroidissement par évaporation indirecte |

| Refroidissement par évaporation à deux étages |

| Bâtiments résidentiels |

| Bâtiments commerciaux |

| Installations industrielles |

| Élevage en confinement |

| Centres de données |

| inférieure ou égale à 5 000 CFM |

| 5 001–15 000 CFM |

| supérieure à 15 000 CFM |

| Panneaux de refroidissement |

| Ventilateurs et soufflantes |

| Pompes à eau |

| Systèmes de contrôle et capteurs |

| Autres composants |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Reste de l'Afrique | ||

| Par principe de refroidissement | Refroidissement par évaporation directe | ||

| Refroidissement par évaporation indirecte | |||

| Refroidissement par évaporation à deux étages | |||

| Par application | Bâtiments résidentiels | ||

| Bâtiments commerciaux | |||

| Installations industrielles | |||

| Élevage en confinement | |||

| Centres de données | |||

| Par capacité de refroidissement – CFM | inférieure ou égale à 5 000 CFM | ||

| 5 001–15 000 CFM | |||

| supérieure à 15 000 CFM | |||

| Par composant | Panneaux de refroidissement | ||

| Ventilateurs et soufflantes | |||

| Pompes à eau | |||

| Systèmes de contrôle et capteurs | |||

| Autres composants | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché du refroidissement par évaporation devrait-il croître d'ici 2031 ?

Le marché devrait se développer de 7,65 milliards USD en 2025 à 11,55 milliards USD en 2031, ce qui équivaut à un CAGR de 7,10 %.

Quelle application ajoutera le plus de nouveaux revenus au cours des cinq prochaines années ?

Les centres de données, croissant à un CAGR de 9,05 %, généreront la plus grande demande incrémentielle à mesure que les opérateurs hyperscale poursuivent des objectifs de PUE inférieurs à 1,1.

Pourquoi les systèmes à deux étages gagnent-ils du terrain ?

Ils maintiennent le confort de l'air soufflé dans les climats où l'humidité relative atteint 75 %, élargissant la géographie viable de la technologie tout en offrant des économies d'énergie de 30 à 40 % par rapport au refroidissement mécanique.

Quel est le plus grand défi opérationnel pour les unités évaporatives dans les régions arides ?

La consommation d'eau, actuellement de 5,7 à 11,4 litres par tonne-heure, peut déclencher des frais d'utilisation et des restrictions liées à la sécheresse, suscitant un intérêt pour les solutions à recirculation et à eau récupérée.

Quelle région enregistrera le taux de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 8,10 %, soutenue par des mégaprojets tels que NEOM et des incitations à la dépréciation favorables en Australie.

Dernière mise à jour de la page le: