Taille et part du marché des services de recyclage des déchets en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

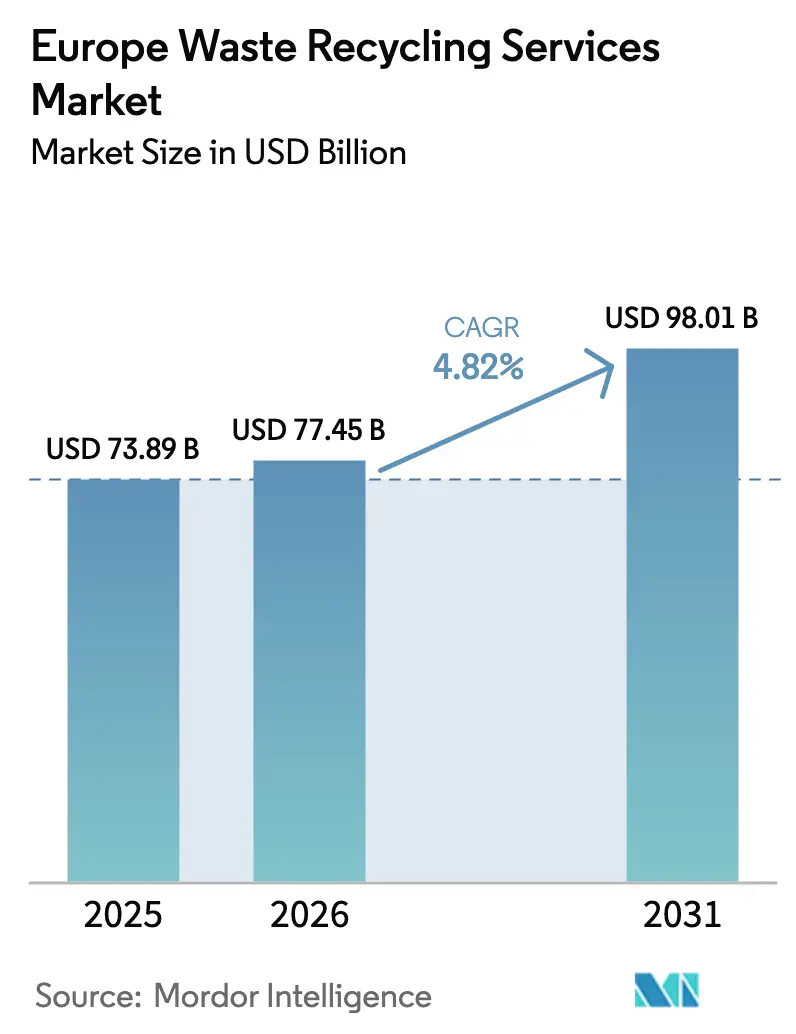

| Taille du marché de l'année de base (2025) | 73.89 Milliards de dollars |

| Taille du Marché (2026) | 77.45 Milliards de dollars |

| Taille du Marché (2031) | 98.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

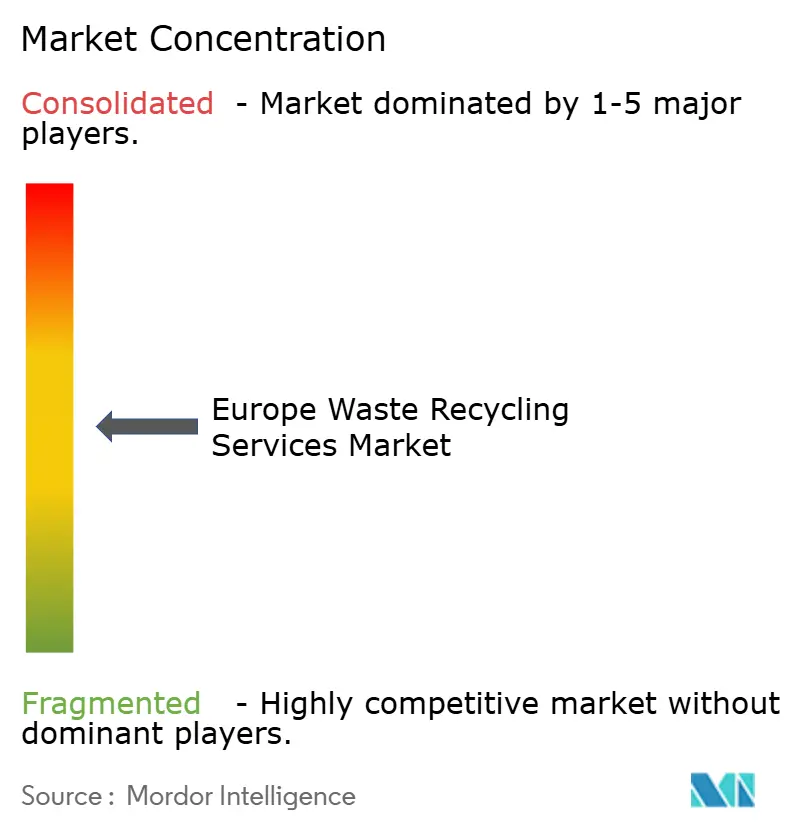

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de recyclage des déchets en Europe par ���ϲ�����

La taille du marché des services de recyclage des déchets en Europe était évaluée à 73,89 milliards USD en 2025 et devrait croître de 77,45 milliards USD en 2026 pour atteindre 98,01 milliards USD d'ici 2031, à un CAGR de 4,82 % durant la période de prévision (2026-2031). L'élan réglementaire issu du Plan d'action pour l'économie circulaire de l'UE, l'expansion rapide des gigafactories de batteries lithium-ion et l'accélération des régimes de Responsabilité Élargie des Producteurs (REP) transforment ce qui était autrefois un centre de coûts de conformité en une plateforme stratégique de récupération des ressources. Les opérateurs capables de fournir des matières secondaires de qualité spécifiée, de déployer un tri assisté par intelligence artificielle et d'intégrer le recyclage chimique captent une demande croissante des chaînes d'approvisionnement de l'emballage, de l'automobile et de l'électronique. Par ailleurs, des stratégies nationales divergentes — de la Stratégie nationale d'économie circulaire à pilotage numérique de l'Allemagne au modèle transfrontalier de valorisation énergétique des déchets des pays nordiques — créent des poches d'opportunités localisées sur le marché des services de recyclage des déchets en Europe.[1]Commission européenne, "Plan d'action pour l'économie circulaire," ec.europa.eu

Principaux enseignements du rapport

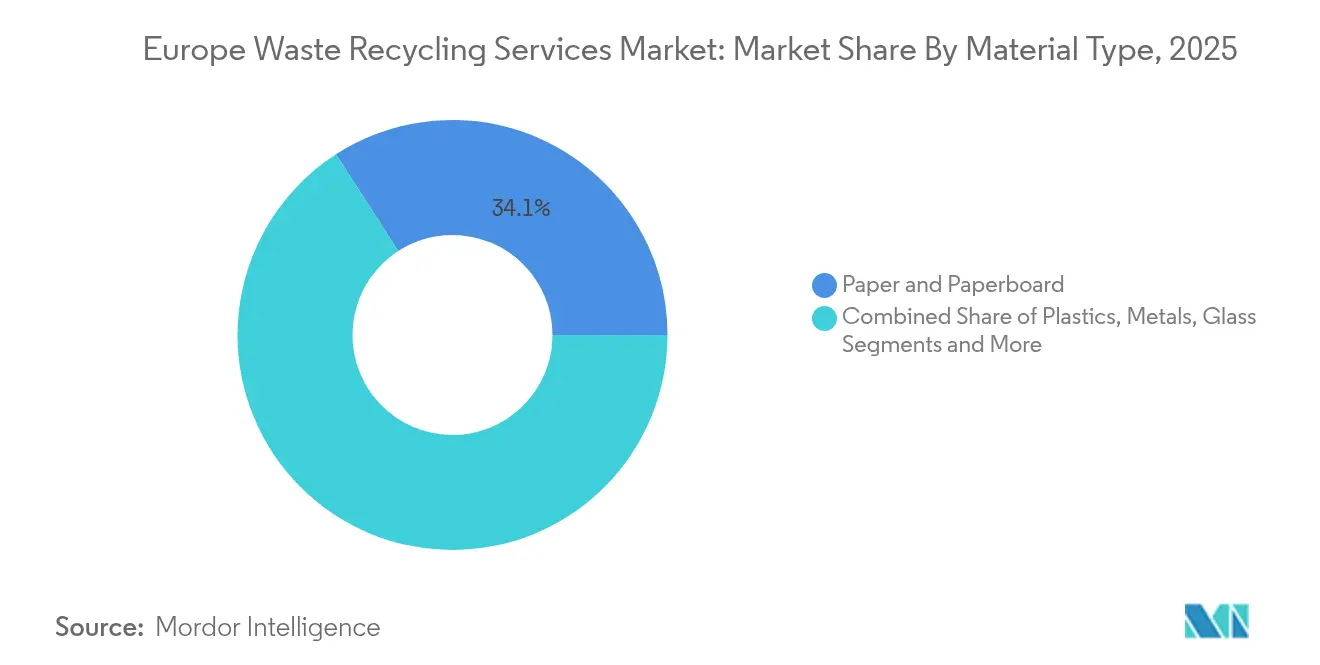

- Par type de matériau, le papier et le carton ont dominé avec 34,12 % de la part du marché des services de recyclage des déchets en Europe en 2025, tandis que les batteries devraient afficher le CAGR le plus rapide, à 9,70 %, jusqu'en 2031.

- Par source, les flux industriels représentaient 38,55 % de la taille du marché des services de recyclage des déchets en Europe en 2025 ; la collecte résidentielle devrait croître à un CAGR de 6,76 % jusqu'en 2031.

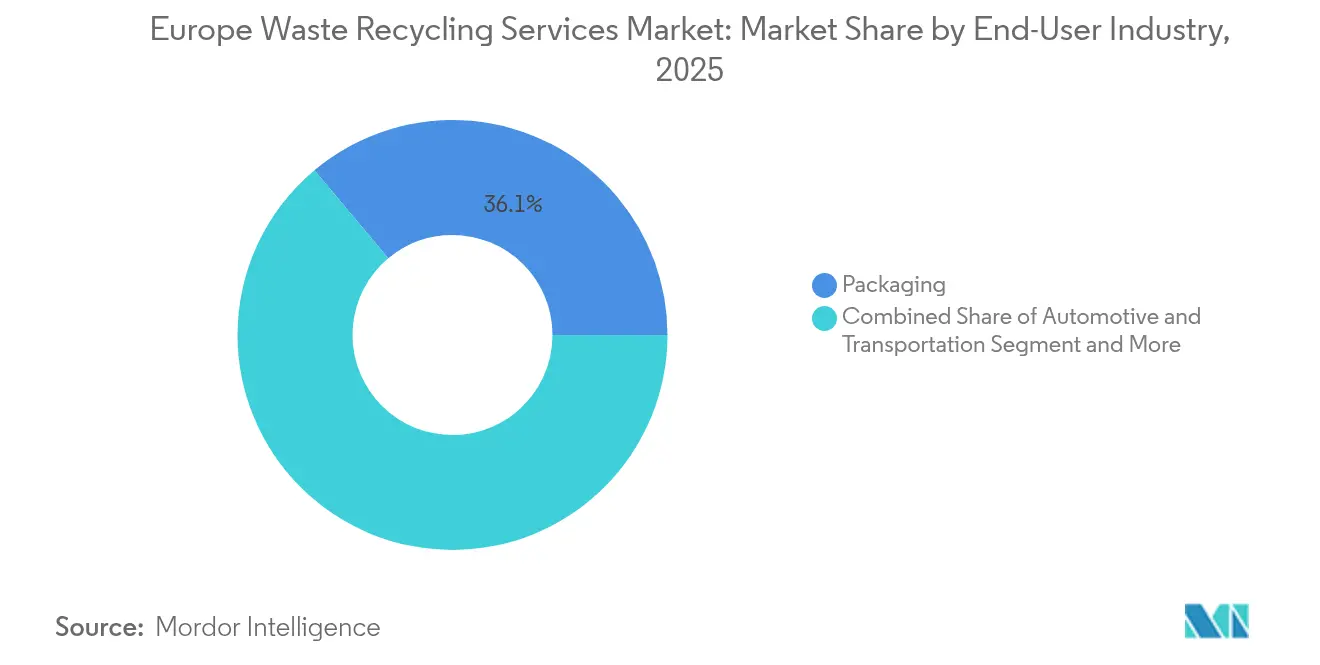

- Par industrie utilisatrice finale, les applications d'emballage représentaient 36,10 % de la part des revenus en 2025 ; le recyclage électrique et électronique progresse à un CAGR de 7,54 % jusqu'en 2031.

- Par procédé de recyclage, les méthodes mécaniques représentaient 68,40 % de la taille du marché des services de recyclage des déchets en Europe en 2025 ; le recyclage chimique et avancé s'étendra à un CAGR de 8,88 % entre 2026 et 2031.

- Par géographie, l'Allemagne détenait 22,31 % des revenus régionaux en 2025, tandis que la région nordique devrait connaître la croissance la plus rapide, à un CAGR de 7,22 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de recyclage des déchets en Europe

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plan d'action de l'UE pour l'économie circulaire 2.0 imposant un taux de recyclage de 65 % d'ici 2035 | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Régimes de REP spécifiques aux pays accélérant le recyclage des plastiques et des déchets électroniques | +1.2% | Allemagne, France, Pays-Bas en cœur de cible, extension à l'Europe de l'Est | Moyen terme (2-4 ans) |

| Essor des gigafactories de batteries lithium-ion stimulant le recyclage des batteries en Allemagne et en France | +0.7% | Allemagne et France, extension aux pays nordiques | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Plan d'action de l'UE pour l'économie circulaire 2.0 imposant un taux de recyclage de 65 % d'ici 2035

Le Plan d'action révisé porte les obligations de recyclage municipal à 65 % d'ici 2035, portant les besoins d'investissement à près de 42 milliards EUR annuellement pour les infrastructures de collecte, de tri et de traitement. Au-delà des objectifs de volume, la réglementation introduit des passeports numériques de produits et des indicateurs de « recyclage de haute qualité », récompensant les opérateurs qui fournissent des matières premières secondaires exemptes de contamination. Les taux de recyclage mécanique des emballages plastiques en Allemagne sont déjà passés de 42,1 % en 2018 à 68,9 % en 2023, démontrant comment la pression réglementaire stimule les améliorations opérationnelles. Les objectifs fondés sur la performance recalibrent donc la dynamique concurrentielle sur le marché des services de recyclage des déchets en Europe en faveur des acteurs à forte intensité technologique.

Régimes de REP spécifiques aux pays accélérant le recyclage des plastiques et des déchets électroniques

Les 25 régimes de REP parallèles de la France illustrent comment des obligations spécifiques à chaque flux cultivent des réseaux de collecte et de traitement spécialisés. L'harmonisation entre les États membres crée des économies d'échelle pour les recycleurs multinationaux et standardise les niveaux de service, tandis que des instruments fiscaux tels que la taxe italienne de 0,45 EUR/kg sur les plastiques vierges renforcent davantage l'économie des matières recyclées. La compression des délais de mise en œuvre — 18 mois pour la REP textile de l'UE au lieu des 30 mois initialement prévus — accélère les ajouts de capacité sur le marché des services de recyclage des déchets en Europe.

Essor des gigafactories de batteries lithium-ion stimulant le recyclage des batteries en Allemagne et en France

Les clusters à haute densité d'usines de batteries en Allemagne et en France exigent désormais un recyclage en boucle fermée pour sécuriser l'approvisionnement en lithium, nickel, cobalt et manganèse. L'installation de traitement de masse noire de BASF à Schwarzheide, opérationnelle depuis 2024, illustre l'intégration verticale des acteurs chimiques dans le recyclage[2]BASF SE, "La ligne de recyclage de batteries démarre à Schwarzheide," basf.com. Les technologies hydrométallurgiques atteignant 95 % de récupération des métaux deviennent la référence du secteur, tandis que le Règlement européen sur les matières premières critiques vise 25 % d'approvisionnement à partir de flux recyclés d'ici 2030 [3]Eurostat, "Statistiques sur les prix des matières premières secondaires," ec.europa.eu. Cette attraction localisée en matières premières remodèle l'allocation des capitaux sur le marché des services de recyclage des déchets en Europe.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières secondaires comprimant les marges des recycleurs | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Structures d'appels d'offres municipaux fragmentées limitant les économies d'échelle | -0.9% | Europe du Sud et de l'Est principalement | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières secondaires comprimant les marges des recycleurs

Les recycleurs opèrent avec des coûts de traitement fixes tout en vendant sur des marchés de matières premières sujets à des fluctuations de prix. Le recyclat plastique atteignait en moyenne 454 EUR/tonne en 2022 contre 206 EUR/tonne pour le papier, mais la volatilité des prix des polymères vierges a tout de même réduit les marges. Les restrictions à l'exportation de ferraille et l'évolution des flux commerciaux depuis l'interdiction d'importation de la Chine aggravent l'imprévisibilité des revenus. Il en résulte une prudence dans les dépenses d'investissement, même si la demande portée par les politiques et les donneurs d'ordre s'intensifie.

Structures d'appels d'offres municipaux fragmentées limitant les économies d'échelle

Les cycles d'appels d'offres courts de 3 à 5 ans et les critères d'attribution à motivation politique entravent l'investissement dans le tri automatisé à forte intensité capitalistique et le recyclage chimique, en particulier dans les petites municipalités. Des indicateurs de performance non standardisés rendent l'étalonnage difficile, tandis que les clauses d'emploi local freinent la consolidation régionale. Par conséquent, les opérateurs d'Europe du Sud et de l'Est font face à des coûts unitaires plus élevés, ce qui retarde les gains d'efficacité plus larges sur le marché des services de recyclage des déchets en Europe.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de matériau : les batteries dépassent un segment papier dominant

Le papier et le carton détenaient la plus grande part en 2025, portés par des systèmes de collecte en bordure de trottoir matures et par la demande d'emballages en fibres recyclées. En revanche, les batteries devraient s'étendre à un CAGR de 9,70 % à mesure que la croissance des véhicules électriques et la politique sur les matières critiques convergent. La taille du marché des services de recyclage des déchets en Europe pour les batteries devrait augmenter fortement parallèlement à la mise en service d'installations hydrométallurgiques. Le verre et les métaux maintiennent un élan régulier grâce aux systèmes de consigne et à la valeur de la ferraille, tandis que les plastiques attendent la montée en puissance du recyclage chimique, comme l'unité de 40 millions EUR financée par l'UE de LyondellBasell.

La récupération des métaux bénéficie d'une valeur intrinsèque élevée, mais la croissance se modère compte tenu de la maturité du marché. Le recyclage de l'électronique s'accélère sous l'effet de la conformité aux DEEE et de l'extraction de métaux précieux assistée par intelligence artificielle. Les déchets de construction et de démolition restent une opportunité en volume, avec des objectifs de l'UE à 70 % de récupération et des taux néerlandais déjà à 99 %. Dans l'ensemble de ces flux, les opérateurs capables de passer de produits de base à des produits de qualité spécifiée captent une marge supplémentaire au sein du marché des services de recyclage des déchets en Europe.

Par source : la croissance résidentielle s'accélère dans un contexte d'échelle industrielle

Les sources industrielles représentaient 38,55 % des volumes de 2025 grâce à des matières premières prévisibles et homogènes issues de la fabrication. Les déchets résidentiels, cependant, devraient afficher un CAGR de 6,76 % à mesure que la séparation obligatoire des matières organiques et textiles se répand sur les principaux marchés. Les règles de séparation sur le lieu de travail entrant en vigueur au Royaume-Uni en mars 2025 formalisent davantage des comportements de tri similaires à ceux des ménages au sein des locaux commerciaux.

Les volumes commerciaux issus du commerce de détail et de l'hôtellerie restent significatifs mais logistiquement complexes. Les déchets de soins de santé créent une demande de niche pour les spécialistes de la gestion des matières dangereuses, et les matières organiques agricoles représentent un gisement de bioénergie sous-exploité. Les opérateurs élargissant leur empreinte de collecte tout en standardisant le suivi numérique sont en mesure de gagner des parts sur le marché des services de recyclage des déchets en Europe.

Par industrie utilisatrice finale : l'électronique est la plus rapide malgré l'échelle de l'emballage

L'emballage représentait 36,10 % de la demande de 2025, porté par les mandats de contenu recyclé tels que l'objectif de 30 % pour les contenants alimentaires en PET d'ici 2030 europarl.europa.eu. Les applications électriques et électroniques s'élargiront à un CAGR de 7,54 % à mesure que la récupération des métaux précieux s'aligne sur les stratégies d'entreprise en matière de matières critiques, aidée par des solutions robotisées de tri des batteries déployées avec Stena Recycling.

Le recyclage automobile bénéficie des régimes de reprise et des flux de métaux à haute valeur, tandis que la construction profite des granulats recyclés intégrés dans les codes de construction verte. Les industries alimentaires et des boissons stimulent le traitement des biodéchets, et le commerce électronique favorise la récupération des films et des cartons ondulés. Des portefeuilles de services diversifiés restent donc essentiels à la stabilité des revenus sur le marché des services de recyclage des déchets en Europe.

Par procédé de recyclage : les technologies chimiques gagnent en dynamisme

Les procédés mécaniques dominaient avec une part de 68,40 % en 2025 en raison d'une infrastructure établie et d'un investissement initial plus faible. Pourtant, les voies chimiques et autres voies avancées sont prêtes à afficher un CAGR de 8,88 % car elles permettent de traiter les flux de plastiques mixtes et le PET alimentaire issu des déchets post-consommation.

Les voies biologiques comme la digestion anaérobie bénéficient d'une double source de revenus provenant du compost et du biogaz. Les procédés thermiques servent les fractions contaminées, tandis que les installations mobiles robotisées de récupération des matériaux dans le cadre de projets tels que RECLAIM étendent la portée des services aux régions éloignées. Le mix technologique s'élargit donc sur le marché des services de recyclage des déchets en Europe à mesure que les politiques, la complexité des matières premières et l'appétit des investisseurs s'alignent.

Analyse géographique

L'Allemagne continue de dominer en tant que plus grand marché du recyclage des déchets en Europe. L'Allemagne a conservé 22,31 % des revenus régionaux en 2025 grâce à un ensemble de politiques mettant l'accent sur le suivi numérique, la sécurité des matières premières et l'optimisation des systèmes municipaux. Les revenus nationaux issus du recyclage s'élevaient à 105 milliards EUR en 2021, et la séparation obligatoire des textiles débute en janvier 2025. Le recyclage mécanique des emballages plastiques dépasse déjà 68 %, maintenant l'Allemagne à l'avant-garde du marché européen des services de recyclage des déchets.

Les pays nordiques affichent les perspectives de CAGR les plus élevées, à 7,22 %, grâce à des réseaux intégrés de valorisation énergétique des déchets, à un tri automatisé et à une forte adhésion du public. L'insolvabilité de Renewcell en 2024 illustre cependant les risques de commercialisation pour les technologies de rupture malgré des environnements réglementaires favorables.

La France associe 25 régimes de REP à une interdiction des emballages plastiques en 2040, tandis que les règles de « compostage obligatoire » depuis janvier 2024 remodèlent les flux de déchets alimentaires. La trajectoire post-Brexit du Royaume-Uni introduit des réformes de grande envergure, allant des mandats de séparation sur le lieu de travail aux exigences potentielles de captage du carbone dans les installations de valorisation énergétique des déchets, qui pourraient séquestrer jusqu'à 20 MtCO₂ par an. Les ports du BENELUX permettent l'importation et le traitement à grande échelle, mis en évidence par le projet de recyclage chimique de 80 000 tonnes par an de Freepoint Eco-Systems à Gand.

Paysage concurrentiel

La concurrence reste fragmentée, la technologie, l'agilité réglementaire et les portefeuilles intégrés l'emportant sur la simple taille. Veolia et SUEZ s'appuient sur la convergence eau-énergie-déchets pour vendre des solutions croisées, tandis que les spécialistes de taille intermédiaire ciblent des niches à haute valeur ajoutée telles que le recyclage des batteries ou des textiles. La stratégie GreenUp de Veolia alloue 4 milliards EUR jusqu'en 2027 pour développer les plateformes de déchets dangereux et de bioénergie veolia.com.

Les partenariats technologiques différencient les acteurs : Stena Recycling et l'Institut technologique danois ont co-développé un tri robotisé assisté par intelligence artificielle pour les batteries dangereuses, améliorant la sécurité et les taux de récupération dti.dk. Les innovateurs chimiques comme Itelyum et Freepoint Eco-Systems sécurisent des matières premières à long terme via des alliances avec les producteurs, contournant les intermédiaires municipaux traditionnels.

Les opportunités inexploitées résident dans la récupération des déchets de construction, le traitement décentralisé des matières organiques et la traçabilité vérifiée par chaîne de blocs. Les entreprises exigent de plus en plus des résultats d'économie circulaire audités pour satisfaire aux obligations de divulgation ESG, renforçant le passage du marché des services de recyclage des déchets en Europe d'une gestion des déchets banalisée vers une gestion des ressources à haute valeur ajoutée.

Leaders du secteur des services de recyclage des déchets en Europe

Veolia

SUEZ

Biffa plc

REMONDIS SE & Co. KG

FCC Environment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Freepoint Eco-Systems a signé une concession avec North Sea Port pour construire une installation de recyclage avancé des plastiques de 80 000 tonnes par an à Gand, en Belgique, extensible à 160 000 tonnes par an.

- Février 2025 : Veolia a annoncé un chiffre d'affaires 2024 de 44,7 milliards EUR, en hausse de 5,0 %, avec les services de déchets en progression de 6,4 % ; les objectifs de synergies dans le cadre de GreenUp ont été relevés à 530 millions EUR d'ici 2025.

- Janvier 2025 : ANDRITZ s'est associé à Nouvelles Fibres Textiles pour lancer la première ligne automatisée de tri textile en France, traitant 1 000 tonnes par an.

- Novembre 2024 : European Metal Recycling a reçu 3,4 millions GBP du Centre de propulsion avancée du Royaume-Uni pour le projet de recyclage de l'aluminium ReCircAl.

- Juillet 2024 : L'Italie a introduit une taxe de 0,45 EUR/kg sur la teneur en plastique vierge pour accélérer l'adoption du contenu recyclé.

- Mars 2024 : La ligne de recyclage des batteries de BASF à Schwarzheide a démarré son exploitation commerciale pour la récupération du lithium, du nickel, du cobalt et du manganèse.

- Février 2024 : Itelyum a acquis une participation dans Plasta Rei pour construire une usine de recyclage chimique de PET 100 % recyclé en Italie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché des services de recyclage des déchets en Europe comme le chiffre d'affaires annuel généré lorsque des entreprises collectent, trient, nettoient et retraitent les déchets municipaux, commerciaux et industriels en matières premières secondaires qui réintègrent les chaînes d'approvisionnement manufacturières. Les activités qui se contentent de brûler, d'enfouir ou de stocker les déchets sont exclues de ce périmètre.

Exclusion du périmètre : la valorisation énergétique des déchets, l'enfouissement et l'élimination non traitée des déchets dangereux ne sont pas dimensionnés ici.

Aperçu de la segmentation

- Papier et carton

- Plastiques

- ��é�ٲ��ܳ�

- Verre

- Électronique (déchets électroniques)

- Batteries

- Matières organiques et compostables

- Déchets de construction et de démolition

- Textiles

- Autres matériaux (caoutchouc, etc.)

- Par source

- ��é�������Գپ����

- Commercial (commerce de détail, bureaux, etc.)

- Industriel (dangereux et non dangereux)

- Autres sources (institutionnel, soins de santé, agricole, etc.)

- Par industrie utilisatrice finale

- Emballage

- Automobile et transport

- Électrique et électronique

- Alimentation et boissons

- Construction

- Commerce de détail (commerce électronique, mode)

- Autres (agriculture, énergie, etc.)

- Par procédé de recyclage

- Recyclage mécanique

- Recyclage chimique / avancé

- Biologique (compostage / digestion anaérobie)

- Thermique (pyrolyse, gazéification)

- Autres (procédés électrochimiques et métallurgiques, tri semi-automatisé)

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des gestionnaires d'installations de récupération des matériaux, des opérateurs de régimes de REP, des fournisseurs d'équipements et des régulateurs locaux en Allemagne, au Royaume-Uni, en France, en Italie, en Espagne et dans les pays nordiques. Les entretiens ont permis de vérifier les taux de traitement, les frais de réception moyens et l'état des lignes de recyclage chimique émergentes que les données publiques couvrent rarement.

Recherche documentaire

Notre équipe commence par les ensembles de données ouverts d'Eurostat, de l'Agence européenne pour l'environnement et des ministères nationaux de l'environnement, puis superpose les détails des flux commerciaux d'Eurostat Comext, les comptages de brevets dans Questel et les suivis mensuels des prix du London Metal Exchange pour repérer les fluctuations des matières premières. Les dépôts d'entreprises sur D&B Hoovers et les actualités sur Dow Jones Factiva révèlent les mouvements de capacité des transformateurs et les contrats remportés. Ces sources encadrent les volumes de génération, les déclencheurs réglementaires et les corridors de prix. Les exemples cités sont illustratifs ; de nombreuses autres publications soutiennent la collecte de données, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Nous reconstituons la valeur du marché de manière descendante en associant les tableaux de génération de déchets d'Eurostat aux taux de recyclage observés par matériau, puis en multipliant par les frais de réception typiques plus les marges de vente des matériaux récupérés. Des agrégations d'usines échantillons de capacité multipliée par le prix de vente moyen servent de vérification ascendante avant que les totaux ne soient ajustés. Les principaux intrants comprennent les déchets municipaux par habitant, l'indice de production industrielle, les objectifs de contenu recyclé mandatés, les différentiels de frais de REP, les indices de prix des métaux secondaires et des polymères, et les ajouts d'installations annoncés. Une régression multivariée soutenue par un lissage ARIMA projette chaque facteur jusqu'en 2030, tandis que l'analyse de scénarios encadre les chocs de prix des matières premières. Les écarts de capacité sont comblés à l'aide de données de licences et de facteurs d'utilisation recueillis lors des entretiens.

Validation des données et cycle de mise à jour

Chaque exécution de modèle passe des tests de variance automatisés, une révision par les pairs et une validation par un responsable senior. Nous actualisons les chiffres annuellement et déclenchons des mises à jour intermédiaires lorsqu'une variable centrale s'écarte au-delà des seuils prédéfinis.

Ancrage de crédibilité - Pourquoi la référence de Mordor sur les services de recyclage des déchets en Europe se distingue

Les chiffres publiés diffèrent car certaines entreprises regroupent l'élimination, le transport ou la valorisation énergétique, convertissent les devises à des dates différentes ou reconduisent d'anciennes références. En se concentrant uniquement sur les revenus du recyclage, en appliquant des facteurs transparents et en actualisant chaque année, nous fournissons un référentiel plus étroit mais plus clair que les clients peuvent tracer et reproduire.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 73,89 milliards USD (2025) | ||

| 155,20 milliards USD (2022) | Cabinet de conseil régional A | Inclut l'élimination, l'incinération, la logistique ; année de base plus ancienne non ajustée à l'inflation |

| 188,28 milliards USD (2022) | Cabinet de conseil mondial B | Dimensionne l'ensemble de la chaîne de gestion des déchets, utilise la valeur contractuelle et non les revenus réalisés |

| 394,40 milliards USD (2023) | Revue professionnelle C | Combine la collecte, le transport et la valorisation énergétique des déchets ; dérivé de ratios de dépenses macroéconomiques |

Ces comparaisons montrent comment notre périmètre rigoureux, notre sélection de facteurs et notre cadence d'actualisation font des chiffres de Mordor le point de départ le plus fiable pour la stratégie européenne de recyclage.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de recyclage des déchets en Europe ?

Le marché des services de recyclage des déchets en Europe est évalué à 77,45 milliards USD en 2026 et devrait atteindre 98,01 milliards USD d'ici 2031, à un CAGR de 4,82 % durant la période de prévision (2026-2031).

Quel flux de matériaux connaît la croissance la plus rapide dans le secteur ?

Le recyclage des batteries devrait s'étendre à un CAGR de 9,70 %, porté par la croissance des véhicules électriques et la politique de l'UE sur les matières critiques.

Pourquoi l'Allemagne est-elle le plus grand marché national ?

L'Allemagne combine un cadre réglementaire solide, une infrastructure avancée et une large base industrielle, lui conférant une part de 22,31 % des revenus régionaux.

Comment les régimes de REP façonnent-ils la demande du marché ?

Les mandats de REP transfèrent la responsabilité de fin de vie aux producteurs, créant des flux de revenus prévisibles pour les recycleurs et accélérant les investissements dans les plastiques, les textiles et l'électronique.

Quelles technologies remodèlent la dynamique concurrentielle ?

Le tri assisté par intelligence artificielle, le recyclage chimique des plastiques mixtes et les procédés hydrométallurgiques pour les batteries améliorent la pureté des matériaux et ouvrent de nouvelles catégories de matières premières.

Quel frein principal pourrait ralentir la croissance du marché ?

La compression des marges due à la volatilité des prix des matières secondaires reste un frein significatif malgré une demande croissante portée par les politiques.

Dernière mise à jour de la page le: