Taille et part du marché européen des fourgonnettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 60.45 Milliards de dollars |

| Taille du Marché (2026) | 62.34 Milliards de dollars |

| Taille du Marché (2031) | 72.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.14% CAGR |

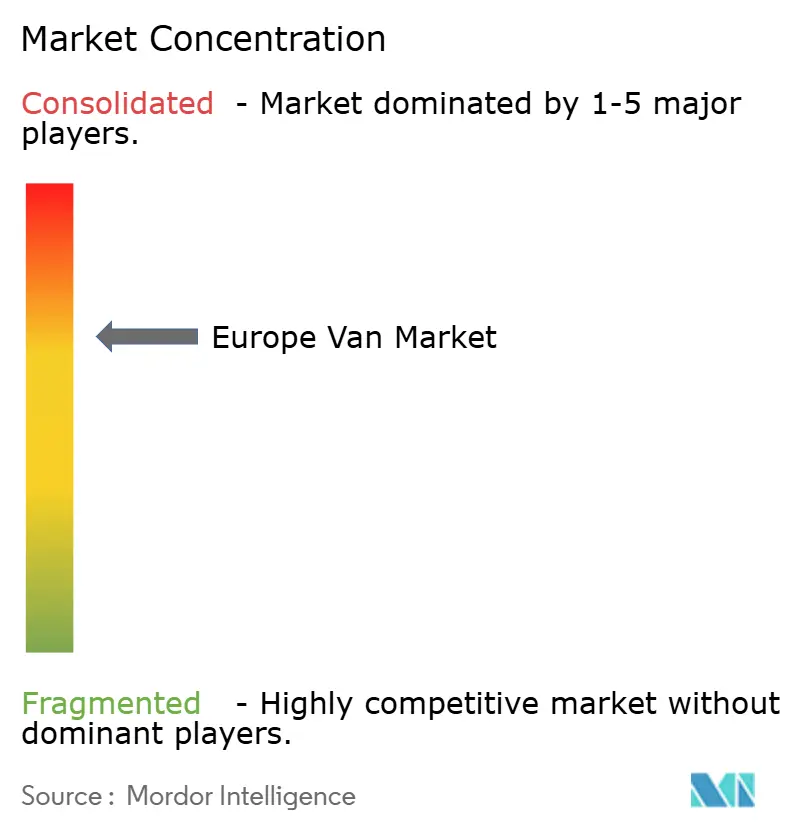

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des fourgonnettes par ���ϲ�����

La taille du marché européen des fourgonnettes est projetée à 60,45 milliards USD en 2025, 62,34 milliards USD en 2026, et devrait atteindre 72,76 milliards USD d'ici 2031, avec un CAGR de 3,14 % de 2026 à 2031. En 2025, les modèles diesel ont continué à dominer le marché. Cependant, les fourgonnettes électriques à batterie connaissent une croissance régulière et redéfinissent l'économie des flottes, portées par des facteurs tels que les subventions, les conceptions à parité de charge utile et les réglementations sur les zones à faibles émissions. La demande en Allemagne a été soutenue par ses denses réseaux logistiques et sa solide base industrielle, tandis que la ���ǰ���è���� a connu la croissance la plus rapide grâce à des exonérations fiscales qui ont considérablement stimulé l'adoption des véhicules électriques à batterie. Les flottes commerciales sont restées les principaux acheteurs, mais les opérateurs de location et de crédit-bail ont de plus en plus adopté des stratégies allégées en actifs pour faire face au prix plus élevé des véhicules électriques à batterie. Malgré cette croissance, des défis tels que les pénuries de semi-conducteurs, le manque de conducteurs et les lacunes dans l'infrastructure de recharge continuent d'influencer l'approvisionnement des constructeurs, la planification des itinéraires et les modèles de propriété.

Principaux enseignements du rapport

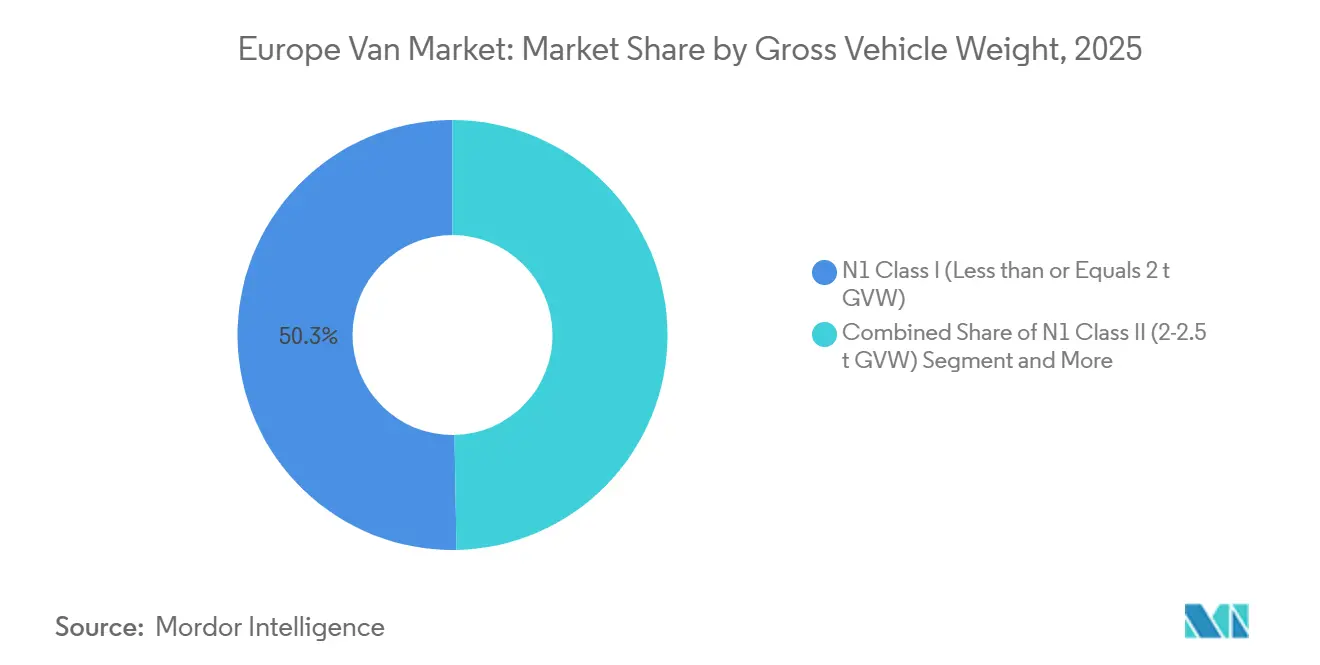

- Par poids total en charge, les fourgonnettes de classe N1 I ont capté 50,33 % de la part du marché européen des fourgonnettes en 2025, tout en progressant à un CAGR de 3,85 % jusqu'en 2031.

- Par espace de chargement, les fourgonnettes de plus de 5 m³ détenaient une part de 64,11 % en 2025, tandis que les formats compacts (≤5 m³) progressent à un CAGR de 5,01 %.

- Par utilisateur final, les flottes commerciales étaient en tête avec une part de revenus de 73,25 % en 2025, mais les opérateurs de location et de crédit-bail devraient se développer à un CAGR de 5,65 % jusqu'en 2031.

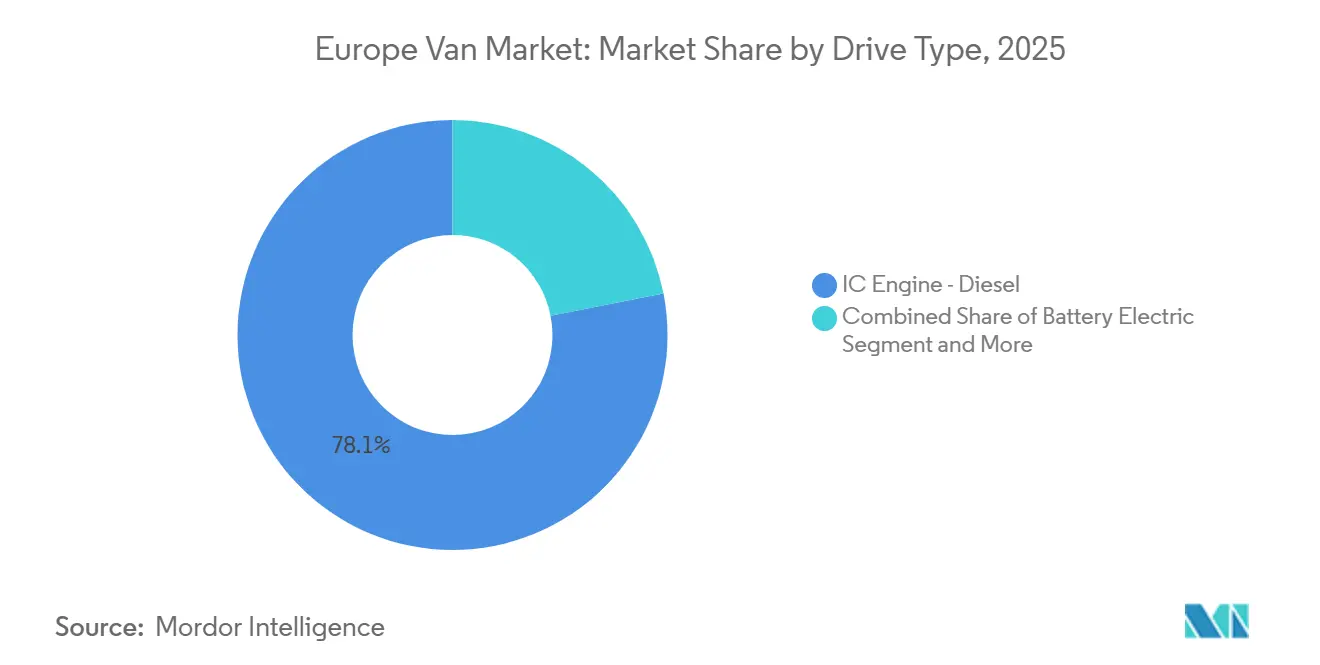

- Par type de motorisation, le diesel a conservé une part de 78,10 % en 2025, mais les fourgonnettes électriques à batterie enregistrent le CAGR projeté le plus élevé à 8,11 % sur la période 2026-2031.

- Par canal de vente, les ventes directes aux flottes par les constructeurs représentaient 66,12 % du volume en 2025, tandis que les plateformes en ligne et numériques ont enregistré la croissance la plus rapide à un CAGR de 6,12 %.

- Par zone géographique, l'Allemagne a contribué à 29,13 % des revenus en 2025 ; la ���ǰ���è���� représente le marché national à la croissance la plus rapide avec un CAGR de 4,53 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des fourgonnettes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des ventes de fourgonnettes électriques | +0.9% | Allemagne, France, Pays-Bas, ���ǰ���è���� ; répercussions sur le Royaume-Uni et l'Espagne | Moyen terme (2-4 ans) |

| Essor du commerce électronique pour le dernier kilomètre | +0.7% | Centres urbains en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne | Court terme (≤2 ans) |

| Obligations relatives aux zones à faibles émissions | +0.6% | Allemagne, Pays-Bas, France, Italie, Espagne ; ���ǰ���è���� en tête | Long terme (≥4 ans) |

| Plateformes de véhicules électriques à châssis plat des constructeurs | +0.4% | Pan-européen ; centres de fabrication en France, en Allemagne, en Espagne | Long terme (≥4 ans) |

| Adoption des centres de micro-distribution | +0.3% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Modèles de batterie en tant que service | +0.2% | France, Pays-Bas, Allemagne ; premiers pilotes au Royaume-Uni et en Scandinavie | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse des ventes de fourgonnettes électriques

Les fourgonnettes électriques à batterie représentaient 5,9 % des nouvelles immatriculations en 2024 après les réductions de subventions, mais ont rebondi à 9,5 % au cours du premier semestre 2025 à mesure que les obligations des flottes d'entreprises se sont intensifiées [1]"Types de carburant des nouvelles fourgonnettes," Association des constructeurs européens d'automobiles, acea.be. La directive sur les véhicules propres impose aux entités publiques de n'acquérir que des fourgonnettes à zéro émission à partir de 2026, garantissant ainsi une demande constante. Entre 2024 et 2026, les constructeurs ont introduit de nouveaux modèles de véhicules électriques à batterie, offrant une gamme plus large d'options de charge utile. Au Royaume-Uni, la parité du coût total de possession est atteinte lorsque les véhicules franchissent certains seuils de kilométrage, un objectif que de nombreuses flottes atteignent en peu de temps. Cette évolution des préférences d'achat favorise les véhicules à zéro émission par rapport au diesel, malgré les limitations existantes en matière de bornes de recharge.

Essor du commerce électronique pour le dernier kilomètre

D'ici 2030, les volumes de colis en Europe occidentale devraient croître de manière significative. Cette croissance incite les flottes à opter de plus en plus pour des fourgonnettes plus petites, leur permettant de naviguer dans des espaces urbains étroits et d'effectuer davantage de tournées de livraison quotidiennes. Le nombre de machines à colis automatisées a augmenté d'ici 2024, mettant en évidence une tendance vers des livraisons fréquentes à faible charge utile. Des opérateurs comme Otto Group ont déclaré avoir atteint une plus grande efficacité de livraison en utilisant des fourgonnettes compactes à batterie électrique par rapport à leurs homologues diesel[2]"Fiche d'information sur le centre de distribution d'Iłowa," Otto Group, otto.de . Les entreprises de commerce rapide positionnent stratégiquement des centres de micro-distribution à proximité de leurs consommateurs, ce qui stimule la demande de fourgonnettes à plus petits volumes de chargement. La fréquence de livraison prenant le pas sur la capacité de charge utile, les constructeurs se concentrent désormais sur l'amélioration de la gestion thermique et des capacités de recharge rapide, plutôt que sur la simple augmentation de l'espace cubique.

Obligations de l'UE relatives aux zones à faibles émissions

Le règlement (UE) 2019/631 impose une réduction des émissions d'ici 2025. Bien que le règlement visait initialement une transition complète vers des ventes à zéro émission d'ici 2035, une proposition de décembre 2025 a modéré cet objectif, invoquant des préoccupations liées à l'emploi. Malgré ces ajustements, les villes avancent avec leurs propres initiatives. D'ici 2030, Amsterdam et Rotterdam prévoient d'exclure les fourgonnettes non conformes aux normes zéro émission de leurs zones centrales [3]"Feuille de route pour les zones à zéro émission," Ville d'Amsterdam, amsterdam.nl . Entre-temps, Milan a déjà mis en place des restrictions en semaine pour les diesels Euro 5. Ces réglementations municipales fragmentées compliquent la logistique transfrontalière, entraînant des coûts de conformité accrus pour les flottes opérant à travers l'Europe. Au Royaume-Uni, le mandat sur les véhicules à zéro émission n'a pas atteint son objectif en 2024, entraînant des pénalités qui devraient faire grimper les prix catalogue en 2026. Ces divergences réglementaires exercent une pression stratégique sur les constructeurs en matière d'allocation et de planification des flottes.

Plateformes de véhicules électriques à châssis plat des constructeurs

Stellantis, Volkswagen et Mercedes-Benz ont adopté une conception de châssis à plancher plat dit « skateboard ». Cette conception intègre les batteries, les moteurs et la suspension dans un seul module sous le plancher. Cette approche a conduit à une réduction notable des coûts de développement par rapport aux architectures traditionnelles sur mesure. Grâce à cette stratégie modulaire, l'usine Hordain de Stellantis peut passer sans difficulté de la production de fourgonnettes diesel à celle de fourgonnettes électriques sur la même ligne d'assemblage en moins d'une heure. Cette agilité offre aux constructeurs une flexibilité de production significative au milieu de la transition en cours des groupes motopropulseurs. Volkswagen, tirant parti de sa plateforme MEB pour voitures particulières, l'a adaptée avec succès pour l'ID. Buzz Cargo. Cette adaptation démontre qu'avec des extensions d'empattement et des planchers renforcés, une charge utile substantielle est réalisable sans repartir de zéro. Pendant ce temps, l'architecture EVA2 de Mercedes-Benz est suffisamment polyvalente pour accueillir des batteries de capacités variables dans un seul cadre structurel. Cette flexibilité permet aux acheteurs de flottes d'adapter l'autonomie du véhicule à des itinéraires spécifiques, tout en maintenant un espace intérieur optimal.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement des batteries et des véhicules | -0.5% | Pan-européen ; aigu en Espagne, en Italie et en Europe de l'Est | Court terme (≤2 ans) |

| Capacité limitée de recharge rapide dans les dépôts | -0.4% | Royaume-Uni, Allemagne, France, Italie ; opérateurs de flottes ruraux et périurbains | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en semi-conducteurs | -0.3% | Centres de fabrication en Allemagne, en France et en Espagne | Court terme (≤2 ans) |

| Pénurie de conducteurs et réglementation des permis | -0.2% | Allemagne, Royaume-Uni, France, Pologne ; régions à forte intensité logistique | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Coût d'investissement élevé des batteries et des véhicules

Au Royaume-Uni, les fourgonnettes électriques à batterie restent nettement plus coûteuses que leurs homologues diesel. Les utilisateurs à fort kilométrage peuvent s'attendre à une parité de coût total en quelques années, mais les flottes plus petites pourraient prendre plus de temps, ce qui freine une adoption plus rapide. Bien que les prix des batteries aient baissé ces dernières années, la stabilisation des matières premières a ralenti les réductions supplémentaires. Une baisse des immatriculations de fourgonnettes électriques à batterie en 2024, suite au retrait des subventions en Allemagne, souligne la fragilité de telles politiques. Bien que le crédit-bail allège les coûts initiaux, il transfère le risque de valeur résiduelle aux bailleurs, qui intègrent alors cette incertitude dans les mensualités.

Capacité limitée de recharge rapide dans les dépôts

En 2024, seule une petite partie des dépôts de véhicules commerciaux en Europe disposait de capacités de recharge rapide. Cette limitation a contraint la plupart des flottes à dépendre de la recharge en courant alternatif pendant la nuit, limitant leur autonomie quotidienne et entravant les opérations en plusieurs équipes. Pour atteindre l'objectif de la Commission européenne de 3,5 millions de bornes de recharge publiques d'ici 2030, une expansion significative de l'infrastructure actuelle est indispensable, nécessitant des investissements substantiels qui restent largement non financés. De plus, les raccordements au réseau électrique représentent un défi majeur pour ces dépôts. Les opérateurs au Royaume-Uni font face à de longs délais pour les mises à niveau du service en moyenne tension, freinant leurs efforts d'électrification des flottes, même lorsque les véhicules sont facilement disponibles. Bien que les hubs de corridor de Gridserve et Shell Recharge facilitent les trajets interurbains, la majorité du kilométrage des fourgonnettes est concentrée sur les boucles de dernier kilomètre urbain, qui manquent encore d'options de recharge haute puissance fiables.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par poids total en charge : les formats compacts guident le pivot urbain

En 2025, les fourgonnettes de classe N1 I (avec un poids total en charge de ≤2 tonnes) détenaient une part de marché dominante de 50,33 %. Ces fourgonnettes devraient croître à un CAGR régulier de 3,85 % jusqu'en 2031, soulignant la préférence du secteur du commerce électronique pour des véhicules agiles, aptes à naviguer dans des espaces urbains étroits. Les fourgonnettes de classe II gagnent du terrain à mesure que les flottes s'adaptent aux besoins de livraison urbaine et régionale. Ces fourgonnettes sont de plus en plus utilisées pour des tâches en ville ou adaptées pour des opérations régionales plus larges. Les fourgonnettes de classe III, principalement au service des secteurs de la construction et des services publics, font face à des défis liés au poids des batteries. Par exemple, une batterie de 75 kWh ajoute 450 kg supplémentaires, poussant certains modèles de véhicules électriques à batterie dans une classe supérieure et réduisant leur capacité utile.

Stellantis a contré ce défi en introduisant un plancher de chargement en matériaux composites, réduisant efficacement le poids de 60 kg. Bien que les réglementations sur les permis permettent aux conducteurs titulaires d'un permis de catégorie B standard de conduire des fourgonnettes pesant jusqu'à 3,5 tonnes, certains États introduisent des tests supplémentaires pour les véhicules électriques à batterie plus lourds, compliquant la conformité. Mercedes-Benz propose des tailles de batteries modulaires, permettant aux flottes de prioriser soit l'autonomie soit la charge utile sur un châssis unifié. À mesure que les zones à zéro émission urbaines deviennent plus strictes, le marché européen des fourgonnettes favorise de plus en plus les classes plus légères.

Par espace de chargement : le grand format domine encore, le compact progresse

Les fourgonnettes de plus de 5 m³ détenaient une part de 64,11 % en 2025, car les transporteurs de colis et les artisans ont besoin d'espace cubique pour les charges volumineuses. La croissance est modérée à un CAGR notable, tandis que les fourgonnettes compactes (≤5 m³) progressent de 5,01 % à mesure que les plateformes de commerce rapide privilégient la fréquence des trajets. La taille du marché européen des fourgonnettes pour les formats compacts devrait progresser rapidement sur la base d'une forte demande urbaine. Le Master E-Tech de Renault offre jusqu'à 22 m³ avec une batterie de 130 kWh pour maintenir une autonomie de 250 km en charge.

À l'autre extrême, l'ë-Berlingo de Stellantis offre 4,4 m³ d'espace de chargement et est éligible aux autorisations de stationnement résidentiel à Paris et à Milan, réduisant les contraintes opérationnelles. Les systèmes de rangement modulaires améliorent l'utilisation des actifs en permettant aux flottes de passer des étagères aux espaces de chargement ouverts en quelques minutes, brouillant les frontières rigides entre segments. Les compromis sur la charge utile favorisent de plus en plus les intérieurs flexibles plutôt que le volume brut, incitant les constructeurs à commercialiser des plateaux configurables et des systèmes d'arrimage sans outils.

Par utilisateur final : les flottes dominent, la location accélère

En 2025, les flottes commerciales représentaient 73,25 % de la demande, portées par des cycles de remplacement programmés et une croissance notable du CAGR. Les acheteurs municipaux, respectant les règles d'achat à zéro émission devant entrer en vigueur en 2026, ont capté une part notable. Pendant ce temps, les sociétés de location et de crédit-bail, détenant une part significative, ont connu la croissance la plus rapide à 5,65 %. Cette hausse reflète un appétit croissant des petites entreprises pour des conditions flexibles, leur permettant d'éviter le risque de valeur résiduelle associé aux véhicules électriques à batterie.

Dans un mouvement stratégique, Arval et ALD ont conjointement commandé plusieurs fourgonnettes électriques en 2025, obtenant des remises inférieures aux tarifs standard des concessionnaires. Les modèles d'abonnement évoluent, regroupant assurance, entretien et recharge dans un seul forfait, allégeant ainsi les charges administratives. Suite à un ajustement réglementaire en 2024 en France, les appels d'offres gouvernementaux privilégient désormais les indicateurs de coût total, une tendance qui gagne du terrain dans d'autres États membres. Cependant, les flottes de services aux artisans accusent un retard dans l'électrification en raison de défis tels que les interventions en zones rurales et le manque de bornes de recharge dans les dépôts.

Par type de motorisation : le diesel résiste, l'électrique progresse

Les fourgonnettes diesel ont conservé une part de 78,10 % en 2025, mais reculent à un CAGR négatif à mesure que les pénalités sur les émissions s'intensifient. Les unités électriques à batterie progresseront de 8,11 % par an jusqu'en 2031 à mesure que la variété des modèles s'améliore. Les fourgonnettes hybrides électriques gagnent du terrain auprès des acheteurs prudents, offrant une option équilibrée entre les véhicules traditionnels et entièrement électriques. Les fourgonnettes à pile à combustible restent un choix de niche en raison de la disponibilité limitée de l'infrastructure hydrogène. Les fourgonnettes au gaz naturel comprimé et au gaz de pétrole liquéfié connaissent un déclin à mesure que des pays comme l'Italie et l'Espagne orientent leur attention vers l'électrification.

La commande à grande échelle de fourgonnettes électriques par Amazon souligne l'intérêt croissant des grandes flottes pour l'adoption de véhicules électriques à batterie. D'un autre côté, les opérateurs plus petits retardent le remplacement de leurs véhicules, prolongeant l'utilisation des fourgonnettes diesel en raison de défis tels que les pénuries de bornes de recharge. D'ici 2026, le marché européen des fourgonnettes devrait connaître une croissance significative des véhicules électriques à batterie, en particulier dans les régions où les incitations stables et les installations de recharge dans les dépôts sont bien établies.

Par canal de vente : le direct domine, le numérique monte en puissance

Les ventes directes aux flottes par les constructeurs détenaient 66,12 % du volume en 2025 grâce à des contrats de service sur mesure, la télématique et des remises sur volume. Les concessionnaires agréés progresseront à un CAGR régulier en répondant aux acheteurs d'une seule fourgonnette. Les canaux en ligne et numériques enregistreront le CAGR le plus élevé à 6,12 % à mesure que les configurateurs réduisent les frictions à l'achat. Lors de sa première année, Stellantis Pro One a obtenu un succès significatif en fusionnant harmonieusement les services de commande sur mesure avec le financement et la maintenance prédictive.

Mercedes-Benz Vans Online a amélioré la transparence pour les PME en proposant des fenêtres de livraison définies. Les services d'abonnement d'Onto et d'Elmo redéfinissent les frontières entre ventes et locations, Onto affichant une activité notable en 2025. Les concessionnaires orientent leur attention vers les services après-vente, notamment l'installation et les mises à jour logicielles, garantissant leur pertinence locale dans un paysage de plus en plus numérique.

Analyse géographique

L'Allemagne a généré 29,13 % des revenus en 2025, s'appuyant sur un volume significatif de fourgonnettes actives et une solide présence des constructeurs. Fin 2023, un arrêt brutal des subventions a entraîné une chute significative des immatriculations de fourgonnettes électriques à batterie en 2024, soulignant comment les changements de politique peuvent éclipser les atouts industriels. Le Royaume-Uni, la France et l'Italie restent des acteurs clés du marché : le Royaume-Uni n'atteint pas son propre objectif en matière de véhicules à zéro émission, la France tire profit de sa capacité de production nationale, et l'Italie est à la traîne, freinée par une infrastructure de recharge clairsemée.

La ���ǰ���è���� progresse à un CAGR de 4,53 % car les exonérations de TVA et d'immatriculation poussent l'adoption des véhicules électriques à batterie au-dessus de 90 % des nouvelles ventes de fourgonnettes. Les Pays-Bas et la ����è��� mettent en œuvre des zones urbaines à zéro émission, soutenues par des incitations financières. Pendant ce temps, l'Espagne et l'Italie connaissent une croissance modérée. Cependant, leur progression est freinée par une adoption plus lente des véhicules électriques à batterie et un déploiement tardif des stations de recharge ; à titre de comparaison, l'Espagne dispose de nettement moins de bornes de recharge publiques que les Pays-Bas.

D'autres nations européennes, dont la Pologne, la République tchèque et la Roumanie, connaissent une croissance régulière. Cette croissance est principalement portée par l'expansion des hubs logistiques plutôt que par un renouvellement des flottes nationales. Une tendance notable est l'arbitrage d'immatriculation transfrontalier, où les flottes achètent des fourgonnettes en ���ǰ���è���� ou aux Pays-Bas — pays offrant des incitations généreuses — puis les redéploient dans d'autres régions. Cette faille a attiré l'attention des États membres, qui cherchent désormais à la combler par une vérification du domicile. La densité des bornes de recharge varie considérablement à travers l'Europe, les Pays-Bas étant en tête et la Pologne à la traîne. Cette disparité contribue à des taux d'électrification différents à travers le continent.

Paysage concurrentiel

En 2025, Stellantis, Mercedes-Benz, Volkswagen, Ford et Renault dominaient le marché européen des fourgonnettes. Stellantis, tirant parti de la communauté de plateformes, a lancé plusieurs fourgonnettes électriques à batterie sous différentes marques partageant une part significative de leurs pièces, réalisant des économies de coûts notables. Mercedes-Benz s'est distingué par des innovations logicielles ; son eSprinter dispose d'optimisations de batterie à distance qui améliorent l'efficacité énergétique. Volkswagen a mis en avant les avantages de la réutilisation modulaire en adaptant sa plateforme MEB pour l'ID. Buzz Cargo. Pendant ce temps, l'E-Transit de Ford, construit sur un cadre échelle modifié, fait face à des défis liés au poids, ce qui pourrait affecter sa compétitivité à mesure que la sensibilité à la charge utile devient plus critique.

Les acteurs chinois tirant parti de leur chaîne d'approvisionnement intégrée en batteries, à la fois BYD et SAIC Maxus, deux acteurs importants, intensifient la concurrence par les prix en proposant des véhicules électriques à batterie comparables à des tarifs réduits. Rivian perturbe les modèles de propriété traditionnels avec ses offres de flotte en tant que service, convertissant les dépenses en capital en frais au kilomètre. Cependant, les jeunes entreprises se heurtent aux coûts de certification liés au respect des normes UNECE R100 et ISO 26262, un obstacle qui renforce la position des acteurs établis. En dessous du seuil de 2 tonnes, les opportunités abondent ; par exemple, le Twizy Cargo de Renault, une micro-fourgonnette, contourne certaines restrictions de permis, lui accordant l'accès aux zones piétonnes dans les centres-villes animés. Parmi les manœuvres stratégiques notables, citons l'effort conjoint de Stellantis et IVECO pour développer des véhicules utilitaires légers électriques pour un lancement en 2026, et une collaboration entre Renault et Flexis de Volvo, prévoyant d'introduire de nouvelles fourgonnettes E-Tech la même année, soulignant une tendance aux investissements partagés en recherche et développement.

La concurrence d'aujourd'hui pivote autour de l'approvisionnement en batteries, des capacités logicielles et des réseaux de recharge, s'éloignant des distinctions traditionnelles de carrosserie. À mesure que la décennie avance, les alliances, le partage de plateformes et les stratégies intégrées de batteries joueront des rôles essentiels dans la détermination des marges bénéficiaires au sein du paysage européen des fourgonnettes.

Leaders du secteur européen des fourgonnettes

Stellantis N.V.

Mercedes-Benz Group AG

Volkswagen AG

Ford Motor Company

Renault Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Amazon déploiera près de 5 000 fourgonnettes électriques Mercedes-Benz en Autriche, en France, en Allemagne, en Italie et au Royaume-Uni, marquant le plus grand déploiement d'Europe. Cela s'inscrit dans le cadre de l'engagement climatique d'Amazon pour atteindre des opérations à zéro émission nette de carbone d'ici 2040, renforçant sa flotte existante à zéro émission.

- Avril 2025 : La startup néerlandaise Flynt lancera sa première fourgonnette entièrement électrique, l'eLCV, en 2026. Avec une autonomie de 500 kilomètres et un coût total de possession compétitif, elle est conçue pour les villes, les régions et les livraisons du dernier kilomètre en Europe, offrant efficacité, capacité de charge utile et une expérience de conduite numérique moderne.

- Mars 2025 : Stellantis Pro One et IVECO introduiront deux véhicules utilitaires légers entièrement électriques d'ici 2026. Construits sur les plateformes électriques de Stellantis Pro One, ces véhicules utilitaires légers (2,8 à 4,25 tonnes de PTC) élargiront le portefeuille de véhicules électriques à batterie d'IVECO en Europe.

- Février 2025 : Renault et Volvo Trucks, à travers leur coentreprise Flexis, lanceront trois fourgonnettes électriques, dont un Trafic électrique, d'ici 2026. Construites sur la plateforme « skateboard », ces fourgonnettes E-Tech offriront compacité, spaciosité et adaptabilité pour divers besoins professionnels.

Périmètre du rapport sur le marché européen des fourgonnettes

Le périmètre comprend la segmentation, notamment par poids total en charge (classe N1 I, classe N1 II et classe N1 III), espace de chargement (≤5 m³ et supérieur à 5 m³), utilisateur final (flottes commerciales, gouvernement et municipal, et opérateurs de location et de crédit-bail), type de motorisation (moteur à combustion interne - essence, moteur à combustion interne - diesel, électrique à batterie, hybride électrique, électrique à pile à combustible et carburant alternatif), et canal de vente (ventes directes aux flottes par les constructeurs, concessionnaires agréés et plateformes en ligne/numériques). L'analyse couvre également la segmentation au niveau national, notamment l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, les Pays-Bas, la ����è���, la ���ǰ���è���� et le reste de l'Europe. Les prévisions de taille et de croissance du marché sont présentées par valeur en USD et par volume en unités.

| N1 Classe I (≤ 2 t de PTC) |

| N1 Classe II (2-2,5 t de PTC) |

| N1 Classe III (2,5-3,5 t de PTC) |

| ≤ 5 m³ |

| Supérieur à 5 m³ |

| Flottes commerciales |

| Gouvernement et municipal |

| Opérateurs de location et de crédit-bail |

| Moteur à combustion interne - Essence |

| Moteur à combustion interne - Diesel |

| Électrique à batterie |

| Hybride électrique |

| Électrique à pile à combustible |

| Carburant alternatif (gaz naturel comprimé/gaz de pétrole liquéfié) |

| Ventes directes aux flottes par les constructeurs |

| Concessionnaires agréés |

| Plateformes en ligne / numériques |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| ������ |

| ���ǰ���è���� |

| Reste de l'Europe |

| Par poids total en charge | N1 Classe I (≤ 2 t de PTC) |

| N1 Classe II (2-2,5 t de PTC) | |

| N1 Classe III (2,5-3,5 t de PTC) | |

| Par espace de chargement | ≤ 5 m³ |

| Supérieur à 5 m³ | |

| Par utilisateur final | Flottes commerciales |

| Gouvernement et municipal | |

| Opérateurs de location et de crédit-bail | |

| Par type de motorisation | Moteur à combustion interne - Essence |

| Moteur à combustion interne - Diesel | |

| Électrique à batterie | |

| Hybride électrique | |

| Électrique à pile à combustible | |

| Carburant alternatif (gaz naturel comprimé/gaz de pétrole liquéfié) | |

| Par canal de vente | Ventes directes aux flottes par les constructeurs |

| Concessionnaires agréés | |

| Plateformes en ligne / numériques | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| ������ | |

| ���ǰ���è���� | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen des fourgonnettes d'ici 2031 ?

Le marché devrait atteindre 72,76 milliards USD d'ici 2031.

Quel segment de motorisation connaît la croissance la plus rapide dans les fourgonnettes européennes ?

Les fourgonnettes électriques à batterie progressent à un CAGR de 8,11 % entre 2026 et 2031.

Pourquoi les fourgonnettes de classe N1 I dominent-elles les livraisons urbaines ?

Leur poids total en charge de ≤2 tonnes, leur faible encombrement et leur agilité au stationnement conviennent aux centres-villes encombrés et aux itinéraires de dernier kilomètre.

Comment les opérateurs de location et de crédit-bail influencent-ils la demande de fourgonnettes ?

Ils progressent à un CAGR de 5,65 % car les modèles allégés en actifs aident les flottes à éviter la prime de prix des véhicules électriques à batterie.

Quels sont les principaux obstacles à une électrification plus rapide des flottes ?

Les coûts initiaux élevés des véhicules électriques à batterie, les pénuries de semi-conducteurs, la capacité limitée de recharge rapide dans les dépôts et les pénuries persistantes de conducteurs freinent l'adoption.

Dernière mise à jour de la page le: