Taille et part du marché européen des aliments snacks

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

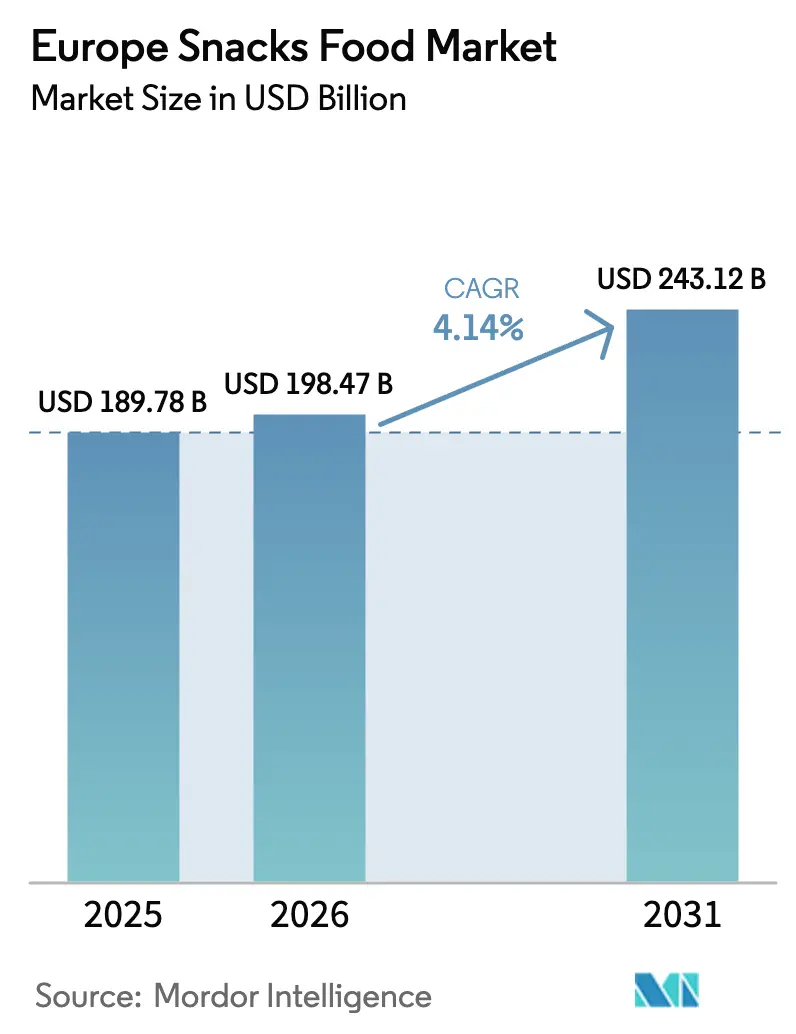

| Taille du marché de l'année de base (2025) | 189.78 Milliards de dollars |

| Taille du Marché (2026) | 198.47 Milliards de dollars |

| Taille du Marché (2031) | 243.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des aliments snacks par ���ϲ�����

La taille du marché européen des aliments snacks est projetée à 189,78 milliards USD en 2025, 198,47 milliards USD en 2026, et devrait atteindre 243,12 milliards USD d'ici 2031, avec un TCAC de 4,14 % de 2026 à 2031. La consommation de snacks en déplacement remplace désormais les repas pour environ la moitié des occasions alimentaires quotidiennes chez les consommateurs de moins de 35 ans, ce qui accélère la demande de formats portables à portion individuelle. La pression réglementaire autour de l'étiquetage Nutri-Score et de la directive européenne sur les emballages et les déchets d'emballages pousse à une reformulation et à une refonte des emballages à grande échelle, favorisant les entreprises capables de financer les investissements de conformité. La consolidation des enseignes de distribution a porté la pénétration des marques de distributeur à 39,1 % des ventes d'aliments emballés, comprimant les marges des marques nationales tout en encourageant des cycles d'innovation plus rapides. Parallèlement, les innovations à base de plantes, biologiques et surgelées élargissent l'assortiment, offrant au marché européen des aliments snacks de nouvelles voies de croissance.

Principaux enseignements du rapport

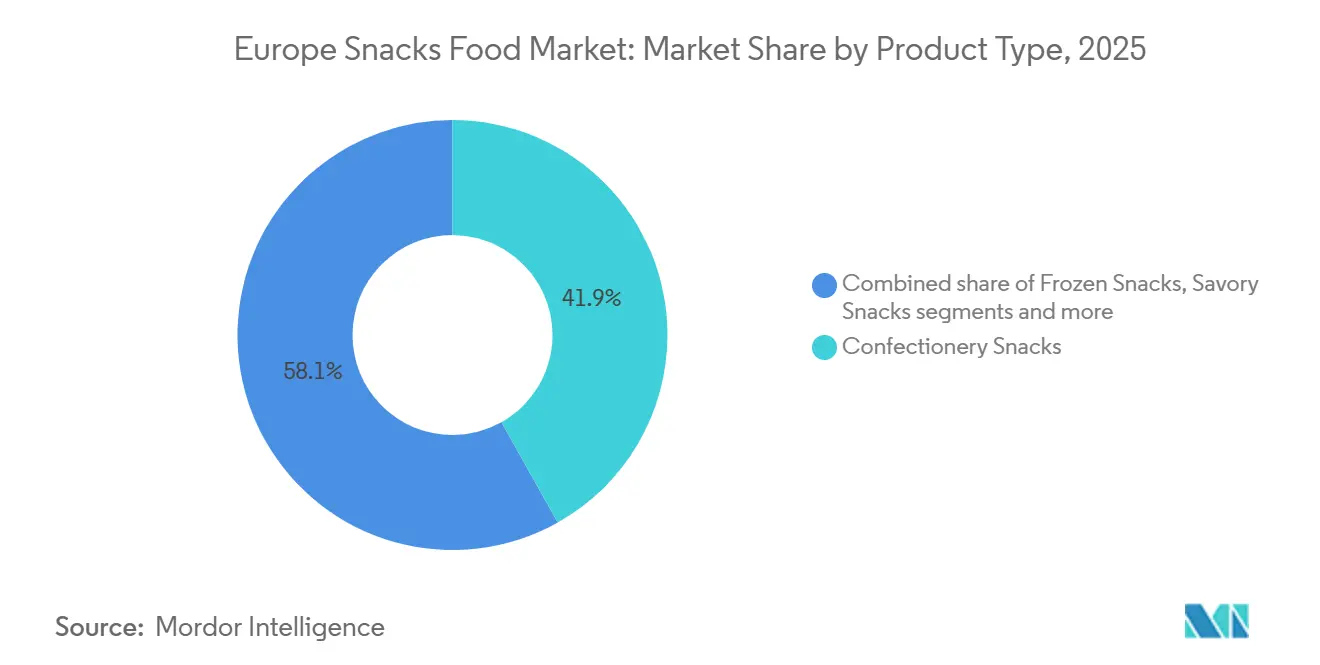

- Par type de produit, les snacks de confiserie détenaient 41,86 % de la part du marché européen des aliments snacks en 2025, tandis que les snacks surgelés progressent à un TCAC de 5,41 % jusqu'en 2031.

- Par catégorie, les produits conventionnels représentaient 63,12 % de la taille du marché européen des aliments snacks en 2025, mais les variantes biologiques et à étiquette propre croissent à un TCAC de 6,53 % sur la période 2026-2031.

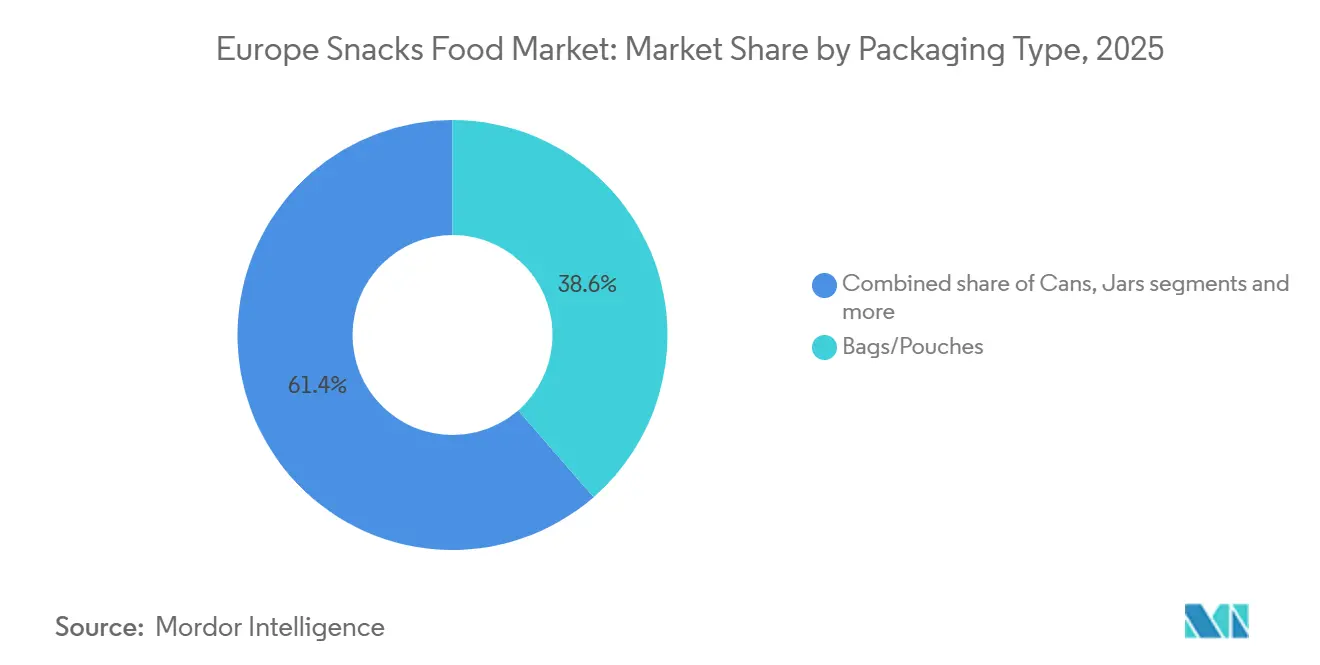

- Par emballage, les sachets et pochettes ont capté 38,55 % des ventes en 2025, tandis que les boîtes progressent à un TCAC de 4,73 % jusqu'en 2031, portées par la premiumisation et les avantages en matière de recyclabilité.

- Par distribution, les supermarchés et hypermarchés représentaient 54,62 % du chiffre d'affaires en 2025, tandis que le commerce en ligne croît à un TCAC de 6,85 %, soutenu par des perspectives de croissance à deux chiffres du commerce électronique.

- Par géographie, le Royaume-Uni était en tête avec une part de 25,41 % en 2025, mais l'Allemagne est le pays à la croissance la plus rapide, avec un TCAC de 4,92 %, portée par des dépenses biologiques par habitant élevées.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des aliments snacks

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de formats pratiques à emporter | +0.8% | Mondial, avec la plus forte pénétration au Royaume-Uni, en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Intérêt croissant des consommateurs pour les snacks axés sur la santé | +0.7% | Cœur de l'Europe occidentale (Royaume-Uni, Allemagne, Pays-Bas, ����è���), en expansion vers l'Europe du Sud | Long terme (≥ 4 ans) |

| Expansion des snacks à base de plantes et végétaliens | +0.6% | Royaume-Uni, Allemagne, Pays-Bas en tête ; diffusion vers la France, l'Espagne, l'Italie | Moyen terme (2 à 4 ans) |

| Innovation aromatique et premiumisation gastronomique | +0.5% | Corridor méditerranéen France, Italie, Espagne ; commerce de détail premium au Royaume-Uni | Court terme (≤ 2 ans) |

| Croissance des snacks biologiques premium, sans gluten et à étiquette propre | +0.6% | Allemagne, Pays-Bas, ����è���, Suisse ; centres urbains d'Europe occidentale | Long terme (≥ 4 ans) |

| Popularité des saveurs méditerranéennes et régionales | +0.4% | Europe du Sud (Espagne, Italie, France) ; exportation vers les marchés du Nord | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Demande de formats pratiques à emporter

La consommation de snacks représente désormais la moitié des occasions alimentaires quotidiennes chez les consommateurs européens de moins de 35 ans, redéfinissant fondamentalement l'architecture des repas et stimulant la demande de formats portables à portion individuelle adaptés aux modes de vie des navetteurs et aux schémas de travail hybrides. Le rapport 2025 sur l'état du snacking de Mondelez International a révélé que 59 % des consommateurs mondiaux, chiffre qui monte à 64 % en Europe occidentale, consomment des snacks 2 à 3 fois par jour, avec une consommation en déplacement atteignant son pic en matinée et en après-midi[1]Source : Mondelez International, « The State of Snacking 2025 », mondelezinternational.com. Ce changement de comportement stimule les investissements dans les pochettes refermables, les multipacks à portions contrôlées et les formats stables à température ambiante qui éliminent la dépendance à la réfrigération. Le lancement en juillet 2025 par PepsiCo des cacahuètes enrobées « That's Nuts » au Royaume-Uni, ciblant un segment projeté à 200 millions GBP (255 millions USD) d'ici 2030, illustre comment les acteurs établis conçoivent des snacks adaptés à la consommation en voiture et au rangement dans les tiroirs de bureau.

Intérêt croissant des consommateurs pour les snacks axés sur la santé

La reformulation axée sur la santé n'est plus un différenciateur de niche mais une attente de base, car 73 % des consommateurs européens recherchent activement des snacks à teneur réduite en sucre, en sel ou en additifs artificiels, selon l'enquête de confiance des consommateurs 2025 d'EIT Food. Le rapport 2025 sur la meilleure nutrition de Glanbia a documenté que 52 % des consommateurs mondiaux, chiffre qui monte à 58 % en Europe du Nord, privilégient la teneur en protéines lors du choix de snacks, stimulant la prolifération de barres riches en protéines, de bouchées à base de yaourt grec et de chips dérivées de légumineuses[2]Source : Glanbia, « Better Nutrition Report 2025 », glanbia.com. Cette demande remodèle les portefeuilles de produits : Walkers a reformulé sa gamme principale en août 2025 pour se conformer aux restrictions britanniques sur les produits à haute teneur en matières grasses, en sel et en sucre (HFSS) dans les emplacements de vente au détail de premier plan, réduisant la teneur en sodium de 15 % sans sacrifier la perception gustative. L'introduction en décembre 2025 par Mondelez d'Oreos sans sucre sur certains marchés européens signale un pivot stratégique vers une indulgence meilleure pour la santé, ciblant les consommateurs diabétiques et ceux qui gèrent leur poids. Ce changement est quantifiable : les ventes de snacks biologiques au Royaume-Uni ont atteint 3,7 milliards GBP (4,7 milliards USD) en 2024, en hausse de 6 % d'une année sur l'autre, tandis que le marché allemand des aliments biologiques a atteint 16,1 milliards EUR, les snacks captant une part estimée à 12 %, selon la Soil Association.

Expansion des snacks à base de plantes et végétaliens

Les snacks à base de plantes passent du statut de nouveauté dans les magasins spécialisés à celui d'article courant, portés par l'expansion du marché européen des aliments à base de plantes à 5,4 milliards EUR en 2024, en hausse de 5,5 % par rapport à l'année précédente, selon le Good Food Institute Europe. Les consommateurs végétaliens et végétariens représentent désormais 10 % à 12 % de la population britannique et allemande, mais les flexitariens — ceux qui réduisent leur consommation de produits animaux sans l'éliminer totalement — représentent 60 % des achats de snacks à base de plantes, créant un marché total adressable bien supérieur aux adeptes stricts d'un régime alimentaire particulier, selon le Good Food Institute Europe. Cette amplitude démographique attire les acteurs historiques : Nestlé a investi 44,2 millions EUR dans son usine bulgare KitKat en février 2025 pour développer la production de tablettes, y compris des variantes à base de plantes ciblant le segment européen des tablettes évalué à 7,5 milliards CHF. Le Centre pour la Promotion des Importations en provenance des pays en développement (CBI) a documenté que les importations européennes de snacks à base de plantes en provenance d'Asie et d'Amérique latine ont augmenté de 18 % en 2024, reflétant la diversification des chaînes d'approvisionnement et l'arbitrage des coûts. Les vents réglementaires favorables comprennent la stratégie De la ferme à la table de l'UE, qui encourage l'innovation en matière de protéines végétales par le biais de subventions à la recherche et au développement et de certifications de durabilité, abaissant les barrières pour les startups et les co-fabricants.

Croissance des snacks biologiques premium, sans gluten et à étiquette propre

Le positionnement à étiquette propre — défini par des listes d'ingrédients courtes, des composants reconnaissables et l'absence d'additifs artificiels — a évolué d'un argument marketing à une exigence de base, car 68 % des acheteurs européens lisent activement les étiquettes d'ingrédients avant l'achat, selon l'indice de confiance 2025 d'EIT Food. Les ventes d'aliments biologiques en Europe occidentale ont atteint 22 milliards EUR en 2024, l'Organic Trade Association signalant une croissance soutenue à deux chiffres dans les sous-catégories de snacks telles que les noix biologiques, les graines et les barres aux fruits[3]Source : Organic Trade Association, « Les ventes d'aliments biologiques en Europe occidentale atteignent 22 milliards EUR en 2024 », ota.com . L'Allemagne ancre cette tendance, avec 16,1 milliards EUR de ventes d'aliments biologiques et des dépenses biologiques par habitant dépassant 190 EUR, les plus élevées au monde, selon l'Office fédéral de la statistique d'Allemagne. Les snacks sans gluten captent une part croissante au-delà des personnes atteintes de la maladie cœliaque, séduisant les consommateurs qui associent l'éviction du gluten au bien-être digestif et à la gestion du poids, malgré des preuves cliniques limitées pour les populations non cœliaques. La Soil Association britannique a certifié plus de 8 500 produits biologiques en 2024, dont 1 200 références de snacks, reflétant la réactivité de l'offre aux exigences des distributeurs en matière d'assortiments à étiquette propre. L'influence réglementaire est indirecte mais significative : le règlement européen sur l'agriculture biologique (2018/848) standardise les critères de certification, réduisant les frictions de conformité pour le commerce transfrontalier et permettant aux petits producteurs d'accéder aux réseaux de distribution paneuropéens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées au sel, au sucre et aux aliments ultra-transformés | -0.5% | À l'échelle de l'UE, avec l'application la plus stricte en France, aux Pays-Bas, en Belgique et en Allemagne | Long terme (≥ 4 ans) |

| Concurrence des alternatives fraîches et des aliments complets | -0.3% | Centres urbains d'Europe occidentale ; pays nordiques | Moyen terme (2 à 4 ans) |

| Réglementations européennes strictes et exigences en matière d'étiquetage | -0.4% | UE-27, avec des variations nationales dans l'application (France, Espagne, Belgique en tête) | Long terme (≥ 4 ans) |

| Contrôle environnemental sur les déchets d'emballages | -0.3% | Allemagne, Pays-Bas, ����è���, France ; responsabilité élargie des producteurs à l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Préoccupations sanitaires liées au sel, au sucre et aux aliments ultra-transformés

Les campagnes de santé publique ciblant le sodium, les sucres ajoutés et la consommation d'aliments ultra-transformés contraignent la latitude de formulation et érodent l'attrait de la catégorie auprès des segments soucieux de leur santé. Les recommandations 2025 de l'Organisation mondiale de la Santé préconisent de limiter les aliments ultra-transformés à moins de 10 % de l'apport calorique quotidien, citant des liens épidémiologiques avec l'obésité, les maladies cardiovasculaires et le syndrome métabolique. L'étiquetage Nutri-Score obligatoire en France, en vigueur à partir de 2026, attribue des notes codées par couleur (de A à E) basées sur les profils nutritionnels, de nombreux snacks traditionnels obtenant la note D ou E, entraînant une éviction par les consommateurs et un déréférencement par les distributeurs, selon la Commission européenne. Sept États membres de l'UE ont adopté le Nutri-Score ou des systèmes équivalents d'affichage en face avant, créant une fragmentation de la conformité qui augmente les coûts d'étiquetage pour les marques paneuropéennes. L'initiative de réduction du sel de la Commission européenne vise des réductions de 16 % dans les aliments transformés d'ici 2030, forçant des investissements de reformulation pouvant dépasser 50 millions EUR par grand portefeuille. La reformulation d'août 2025 de Walkers pour répondre aux restrictions HFSS britanniques illustre la complexité opérationnelle : la marque a réduit la teneur en sodium de 15 % tout en maintenant le goût grâce à des exhausteurs d'umami et à l'encapsulation des arômes, un processus nécessitant 18 mois de recherche et développement.

Concurrence des alternatives fraîches et des aliments complets

Les produits frais, les noix et les aliments complets peu transformés captent des occasions de snacking auparavant dominées par les produits emballés, en particulier chez les millennials et les consommateurs de la génération Z qui privilégient la transparence des ingrédients et la durabilité. Les acheteurs européens ont augmenté leurs achats d'aliments frais, les occasions de snacking se déplaçant vers les fruits, les bâtonnets de légumes et les noix en vrac achetés dans les rayons périphériques des supermarchés. Cette tendance est structurelle plutôt que cyclique : l'urbanisation et la proximité des commerces d'alimentation fraîche réduisent la prime de commodité des snacks à température ambiante, tandis que les influenceurs des réseaux sociaux amplifient les récits sur les aliments complets via des plateformes telles qu'Instagram et TikTok. Le British Retail Consortium a rapporté que les ventes de produits frais au Royaume-Uni ont atteint 12,8 milliards GBP (16,3 milliards USD) en 2024, en hausse de 4,2 % d'une année sur l'autre, dépassant la croissance de 3,1 % des snacks emballés[4]Source : British Retail Consortium, « Données sur les ventes au détail au Royaume-Uni 2024 », brc.org.uk . Les distributeurs réagissent en élargissant leurs offres de fruits et légumes frais découpés en formats pratiques, concurrençant directement les snacks emballés pour les achats impulsifs. L'effet de substitution est le plus prononcé en Europe du Nord, où la pénétration des aliments complets biologiques dépasse 15 % des dépenses alimentaires, et dans les marchés méditerranéens, où les préférences culturelles pour les ingrédients frais restent ancrées.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les snacks surgelés mènent la dynamique d'innovation

Les snacks surgelés progressent à un TCAC de 5,41 % jusqu'en 2031, le rythme le plus rapide parmi les types de produits, les fabricants tirant parti de l'infrastructure de la chaîne du froid pour proposer des formats riches en protéines et à portions contrôlées qui combinent indulgence et nutrition. La recherche consommateurs 2024 de Nomad Foods a révélé que 36 % des ménages européens préfèrent les snacks provenant du congélateur, attirés par la longue durée de conservation, la réduction du gaspillage alimentaire et la possibilité de stocker une gamme diversifiée d'options sans faire les courses quotidiennement. Le lancement en janvier 2026 par Unilever des Sundaes Carte D'Or avec un emballage à double compartiment, séparant la glace des garnitures jusqu'à la consommation, illustre la trajectoire d'innovation de la catégorie, ciblant la premiumisation par une expérience de dégustation. L'introduction en mars 2025 par FRO ZEN Power de barres glacées riches en protéines en Autriche et en Allemagne, apportant 8,4 grammes de protéines par portion de 60 grammes, illustre comment les formats surgelés absorbent les tendances santé et bien-être des catégories à température ambiante. Le relancement en septembre 2025 par Tesco de 270 produits surgelés, sa plus grande mise à jour depuis 2018, témoigne de la confiance des distributeurs dans la dynamique de la catégorie.

Les snacks de confiserie commandaient 41,86 % de part de marché en 2025, ancrés par les tablettes de chocolat, la confiserie sucrée et les chewing-gums, mais font face à des vents contraires liés à l'étiquetage Nutri-Score et aux mandats de réduction du sucre. L'investissement de 44,2 millions EUR de Nestlé dans son usine bulgare KitKat en février 2025, ciblant le segment européen des tablettes évalué à 7,5 milliards CHF (8,4 milliards USD), souligne l'engagement des acteurs établis à défendre leurs parts par l'expansion des capacités et la prolifération des références. Les snacks salés — chips, snacks extrudés, noix — bénéficient de la portabilité en déplacement et de l'innovation aromatique, le lancement « That's Nuts » de PepsiCo en juillet 2025 projetant un segment britannique de 200 millions GBP (255 millions USD) d'ici 2030. Les snacks aux fruits et les snacks de boulangerie captent les consommateurs soucieux de leur santé grâce au positionnement à étiquette propre et aux formulations aux céréales complètes, tandis que les snacks à base de viande restent une niche mais progressent grâce à des messages axés sur les protéines. Les autres types de produits, notamment les formats à base de produits laitiers et les formats hybrides, fragmentent la catégorie en micro-segments qui défient la classification traditionnelle.

Par catégorie : le biologique/à étiquette propre dépasse le conventionnel

Les snacks biologiques/à étiquette propre progressent à un TCAC de 6,53 % jusqu'en 2031, soit près du double du taux global du marché, les consommateurs d'Europe occidentale privilégiant la transparence des ingrédients et les certifications de durabilité. Les ventes d'aliments biologiques en Europe occidentale ont atteint 22 milliards EUR en 2024, l'Allemagne contribuant à hauteur de 16,1 milliards EUR, et les dépenses biologiques par habitant dépassant 190 EUR, les plus élevées au monde, selon l'Organic Trade Association. La Soil Association britannique a certifié plus de 8 500 produits biologiques en 2024, dont 1 200 références de snacks, reflétant la réactivité de l'offre aux exigences des distributeurs. Le positionnement à étiquette propre — listes d'ingrédients courtes, composants reconnaissables et absence d'additifs artificiels — a évolué de différenciateurs de niche à des attentes de base, l'enquête 2025 d'EIT Food révélant que 68 % des acheteurs européens lisent activement les étiquettes d'ingrédients avant l'achat. Le règlement européen sur l'agriculture biologique (2018/848) standardise les critères de certification, réduisant les frictions de conformité pour le commerce transfrontalier et permettant aux petits producteurs d'accéder aux réseaux de distribution paneuropéens.

Les snacks conventionnels ont conservé 63,12 % de part de marché en 2025, ancrés par les marques historiques, les consommateurs sensibles aux prix et les occasions d'achat impulsif où l'examen des ingrédients est minimal. Les fabricants conventionnels réagissent par la reformulation et le positionnement hybride, réduisant le sodium et le sucre tout en maintenant des prix de masse, comme en témoigne la reformulation conforme aux normes HFSS de Walkers en août 2025. La résilience de la catégorie découle de son étendue : elle englobe des produits d'entrée de gamme destinés aux ménages soucieux des coûts, des marques de milieu de gamme équilibrant qualité et accessibilité, et des références conventionnelles premium qui renoncent à la certification biologique tout en mettant l'accent sur la provenance et le savoir-faire.

Par type d'emballage : les boîtes gagnent du terrain grâce à la premiumisation

Les sachets et pochettes détenaient 38,55 % de la part d'emballage en 2025, dominant les chips, les snacks extrudés et les confiseries grâce à leur efficacité en termes de coûts, leur légèreté logistique et leur praticité refermable. Cependant, les boîtes progressent à un TCAC de 4,73 % jusqu'en 2031, portées par la premiumisation dans les segments prêts à consommer, des performances supérieures en matière de durée de conservation et des atouts en matière de recyclabilité qui résonnent auprès des consommateurs soucieux de la durabilité. Les boîtes en aluminium atteignent des taux de recyclage de 75 % en Europe, dépassant les 40 % des plastiques souples, et sont exemptées de nombreuses taxes sur les plastiques à usage unique, créant un avantage en termes de coût de conformité, selon la Commission européenne. Le format migre au-delà des boissons vers les noix, les snacks protéinés et les confiseries à portions contrôlées, les marques tirant parti des signaux premium tactiles des boîtes et de la grande surface d'étiquetage. Les bocaux captent des segments de niche tels que les olives, les légumes marinés et les beurres de noix, où le verre véhicule la qualité et permet l'exposition en garde-manger, tandis que les autres formats — plateaux rigides, cartons et formats hybrides — servent des applications spécialisées telles que les snacks de boulangerie et les nouveautés surgelées.

L'objectif de recyclage de 65 % de la directive européenne sur les emballages et les déchets d'emballages d'ici 2025 et les mandats de réutilisation proposés pour 2030 accélèrent l'innovation dans les films mono-matériaux, les substrats compostables et les pochettes rechargeables, chacun commandant des primes de coût de 15 % à 25 % par rapport au polyéthylène conventionnel, selon la Commission européenne[5]Source : Commission européenne, « Directive sur les emballages et les déchets d'emballages », europa.eu. La loi allemande VerpackG impose des frais de responsabilité élargie des producteurs qui augmentent pour les matériaux non recyclables, incitant à l'utilisation de pochettes en papier malgré des barrières à l'humidité inférieures. L'investissement européen d'un milliard EUR de Mars comprend des engagements en faveur d'un emballage 100 % recyclable d'ici 2025 et d'une teneur de 30 % en matériaux recyclés d'ici 2030, des objectifs qui nécessitent des audits des fournisseurs et de la recherche et développement en science des matériaux. Le sentiment des consommateurs amplifie la pression réglementaire : l'enquête 2025 d'EIT Food a révélé que 62 % des acheteurs européens tiennent compte de la durabilité des emballages lors du choix de snacks, 41 % étant prêts à payer des primes pour des alternatives respectueuses de l'environnement.

Par canal de distribution : le commerce en ligne perturbe les empreintes traditionnelles

Le commerce en ligne progresse à un TCAC de 6,85 % jusqu'en 2031, le canal de distribution à la croissance la plus rapide, porté par une forte pénétration d'internet et une expansion annuelle des ventes européennes d'aliments et de boissons en ligne. L'émergence de TikTok en tant que détaillant d'aliments et de boissons en ligne en Europe comprime les cycles de découverte jusqu'à l'essai, les contenus viraux sur les snacks stimulant les achats impulsifs et permettant aux marques de niche de contourner les gardiens traditionnels du commerce de détail. Les supermarchés et hypermarchés ont capté 54,62 % de la part de distribution en 2025, tirant parti des économies d'échelle, de la commodité du guichet unique et de la puissance promotionnelle pour défendre leur position. Cependant, le canal fait face à une pression sur les marges due à la prolifération des marques de distributeur, alimentée par la baisse de la fréquentation dans les grands formats de périphérie urbaine à mesure que l'urbanisation concentre les populations près de magasins de plus petite taille.

Les épiceries de proximité servent les missions de réapprovisionnement et les achats impulsifs, captant le trafic des navetteurs et les occasions nocturnes, mais font face à la concurrence des services de livraison rapide en ligne qui promettent une exécution en 15 minutes. Les autres canaux de distribution, notamment les distributeurs automatiques, les stations-service et les points de restauration, se fragmentent en micro-canaux nécessitant des stratégies spécifiques aux références et des formats d'emballage adaptés. Le British Retail Consortium a rapporté que les ventes de snacks au Royaume-Uni via les formats de proximité ont augmenté de 5,2 % en 2024, dépassant la croissance de 3,1 % des supermarchés, illustrant les changements dans la composition des canaux.

Analyse géographique

Le Royaume-Uni représentait 25,41 % de la part du marché européen des aliments snacks en 2025, ancré par 4,2 milliards GBP (5,4 milliards USD) de ventes de snacks documentées par le British Retail Consortium, mais fait face à des vents contraires structurels liés aux frictions commerciales post-Brexit et aux réglementations HFSS qui restreignent le placement en évidence des produits à haute teneur en matières grasses, en sel et en sucre. Le lancement en juillet 2025 par PepsiCo des cacahuètes enrobées « That's Nuts », ciblant un segment projeté à 200 millions GBP (255 millions USD) d'ici 2030, illustre comment les acteurs établis conçoivent des produits conformes aux réglementations tout en captant la hausse de la premiumisation. La Soil Association britannique a certifié plus de 8 500 produits biologiques en 2024, dont 1 200 références de snacks, reflétant la réactivité de l'offre aux mandats d'étiquette propre. L'Allemagne progresse à un TCAC de 4,92 % jusqu'en 2031, la croissance géographique la plus rapide, portée par 16,1 milliards EUR de ventes d'aliments biologiques et des dépenses annuelles par habitant en snacks dépassant 200 EUR, selon l'Office fédéral de la statistique d'Allemagne. Les consommateurs allemands privilégient les certifications de durabilité et la transparence des ingrédients, 72 % recherchant activement des snacks biologiques ou à étiquette propre, selon l'enquête 2025 d'EIT Food. La France rend obligatoire l'étiquetage Nutri-Score à partir de 2026, forçant la rationalisation des portefeuilles et des investissements de reformulation pouvant dépasser 100 millions EUR par grand fabricant.

L'Italie et l'Espagne ancrent la consommation de snacks méditerranéens, tirant parti des certifications d'Appellation d'Origine Protégée (AOP) et d'Indication Géographique Protégée (IGP) pour commander des prix premium et exporter vers les marchés du Nord. Les exportations espagnoles de chips à l'huile d'olive vers l'Allemagne ont augmenté de 22 % en 2024, capitalisant sur l'aura santé du régime méditerranéen et l'exposition au tourisme culinaire, selon le Journal of Ethnic Foods. Le lancement en octobre 2025 par Ferrero de cinq nouveaux produits en Italie, dont des snacks surgelés Nutella Crêpe et des extensions Kinder, illustre comment les fabricants d'Europe du Sud tirent parti de leur capital de marque pour entrer dans des catégories premium adjacentes. Les Pays-Bas et la ����è��� mènent les tendances de durabilité en Europe du Nord, les consommateurs néerlandais et suédois affichant la plus grande disposition à payer des primes pour les emballages respectueux de l'environnement et les certifications biologiques. La taxe néerlandaise sur les plastiques de 0,80 à 1,20 EUR par kilogramme incite à l'utilisation de pochettes en papier et de boîtes en aluminium, malgré des barrières à l'humidité inférieures. La pénétration des aliments biologiques en ����è��� dépasse 15 % des dépenses alimentaires, la plus élevée d'Europe, portée par les subventions gouvernementales à l'agriculture biologique et les engagements des distributeurs en faveur d'un approvisionnement durable.

La Pologne représente le marché à la croissance la plus rapide d'Europe de l'Est, propulsée par la hausse des revenus disponibles, l'urbanisation et l'expansion du commerce de détail au format occidental. Les consommateurs suisses affichent les dépenses par habitant en snacks les plus élevées d'Europe, dépassant 250 EUR annuellement, portées par le positionnement premium et la consommation liée au tourisme. La trajectoire du marché russe reste incertaine en raison des sanctions géopolitiques et des perturbations de la chaîne d'approvisionnement, mais les fabricants nationaux captent des parts précédemment détenues par les multinationales occidentales. Le reste de l'Europe, englobant la Belgique, l'Autriche, le Portugal et les marchés plus petits, contribue collectivement à environ 15 % du chiffre d'affaires régional, l'adoption du Nutri-Score par la Belgique en 2025 signalant une convergence réglementaire entre les États membres plus petits.

Paysage concurrentiel

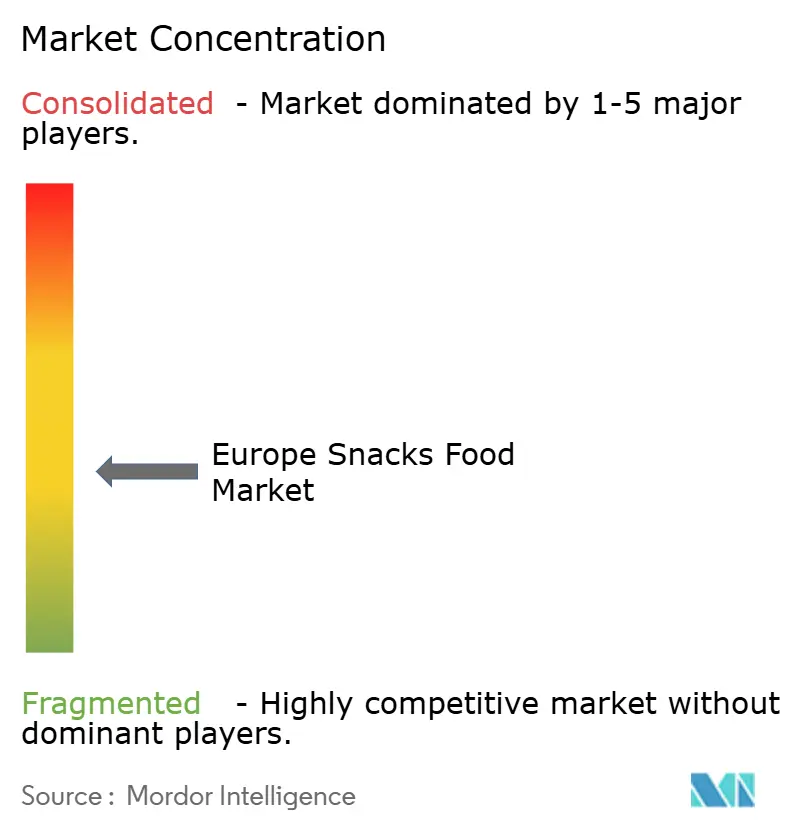

Le marché européen des aliments snacks présente une fragmentation modérée, indiquant que les 5 premiers acteurs — General Mills, PepsiCo, Nestlé, Intersnack et Mondelez — détiennent collectivement environ 35 % à 40 % de part, laissant un espace blanc substantiel pour les spécialistes régionaux et les programmes de marques de distributeur. L'acquisition de Kellanova par Mars Inc. pour 36 milliards USD, approuvée en décembre 2025, consolide Pringles, Cheez-It et le portefeuille existant de Mars en une entité de snacking unifiée de 36 milliards USD, remodelant la dynamique concurrentielle en créant une plateforme intégrée verticalement couvrant les segments salés, confiseries et surgelés. Cette méga-fusion fait suite à l'acquisition de WK Kellogg par Ferrero pour 3,1 milliards USD fin 2025, illustrant comment les acteurs établis tirent parti des fusions et acquisitions pour capturer des économies d'échelle, des synergies inter-catégories et une expansion de l'empreinte géographique. L'examen antitrust de la Commission européenne tout au long de 2025 a retardé plusieurs transactions, signalant une vigilance réglementaire accrue autour de la concentration du marché et des effets potentiellement anticoncurrentiels.

Les stratégies s'articulent autour de trois axes : la reformulation pour se conformer aux mandats Nutri-Score et HFSS, les investissements en capacité dans les segments à forte croissance tels que le surgelé et le biologique, et la distribution omnicanale intégrant les points de vente physiques au commerce électronique en vente directe aux consommateurs. L'engagement d'investissement européen d'un milliard EUR de Mars jusqu'à fin 2026 comprend 300 millions EUR pour la conformité réglementaire, 400 millions EUR pour l'expansion des capacités et 300 millions EUR pour les initiatives de durabilité, illustrant l'intensité capitalistique de la défense de la position dominante. Des opportunités d'espace blanc émergent dans les snacks surgelés à base de plantes, les formats ambiants riches en protéines et les récits de provenance hyper-locale que les acteurs plus petits peuvent exploiter sans concurrencer sur l'échelle. Fairfields Farm Crisps et Tayto Group se taillent des niches défendables grâce à l'approvisionnement en source unique, l'image de marque patrimoniale et les partenariats avec les distributeurs qui mettent l'accent sur la traçabilité plutôt que sur le volume.

L'émergence de TikTok en tant que détaillant d'aliments et de boissons en ligne en Europe démocratise l'accès aux consommateurs, permettant aux marques de niche de contourner les gardiens traditionnels du commerce de détail et d'atteindre une distribution virale grâce à des partenariats avec des influenceurs. Le déploiement technologique se bifurque : les multinationales investissent dans la prévision de la demande pilotée par l'IA, les algorithmes de tarification dynamique et la traçabilité activée par la blockchain pour optimiser les chaînes d'approvisionnement et étayer les revendications de durabilité, tandis que les acteurs plus petits tirent parti du commerce social et des modèles d'abonnement pour établir des relations directes avec les consommateurs. Le Good Food Institute Europe a documenté que le marché européen des aliments à base de plantes de 5,4 milliards EUR, en croissance de 5,5 % en 2024, attire le capital-risque et les branches de capital-risque d'entreprise, signalant que les perturbateurs accèdent à des capitaux pour développer la production et la distribution. La conformité réglementaire émerge comme un fossé concurrentiel : les marques qui reformulent proactivement pour le Nutri-Score et investissent dans des emballages recyclables acquièrent des avantages de premier entrant dans les décisions d'assortiment des distributeurs et les préférences des consommateurs.

Leaders du secteur européen des aliments snacks

General Mills, Inc.

PepsiCo Inc.

Nestlé S.A.

Intersnack Group GmbH

Mondelez International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Unilever a lancé les Sundaes Carte D'Or avec un emballage à double compartiment séparant la glace des garnitures jusqu'à la consommation, ciblant la premiumisation dans le segment européen des desserts glacés par une expérience de dégustation et une durée de conservation prolongée.

- Décembre 2025 : Mondelez International a introduit des Oreos sans sucre sur certains marchés européens, utilisant le sucralose et l'acésulfame de potassium pour offrir une indulgence zéro sucre et capter les segments démographiques diabétiques et de gestion du poids.

- Novembre 2025 : Frostkrone a lancé les Cheesy Loops, un snack surgelé ciblant les enfants et les familles, élargissant son portefeuille au-delà des plats surgelés traditionnels vers la catégorie des snacks surgelés à forte croissance.

- Octobre 2025 : Ferrero a dévoilé cinq nouveaux produits en Italie, dont des snacks surgelés Nutella Crêpe, des barres glacées Kinder Bueno et des extensions Kinder Chocolat, investissant 25 millions EUR (27 millions USD) dans la capacité de production pour soutenir les lancements.

Périmètre du rapport sur le marché européen des aliments snacks

Un aliment snack est une petite portion d'aliment consommée entre les repas. Il existe différentes variétés d'aliments snacks qui sont utiles lorsqu'ils sont consommés, car ils soutiennent la gestion du poids et améliorent le contrôle de la glycémie. Le marché européen des aliments snacks (ci-après, le marché étudié) est segmenté par type, catégorie, type d'emballage, canal de distribution et géographie. Par type, le marché est segmenté en snacks surgelés, snacks salés, snacks aux fruits, snacks de confiserie, snacks de boulangerie, snacks à base de viande et autres types de produits. Le marché est segmenté en catégories biologique et conventionnel. Sur la base du type d'emballage, le marché est segmenté en sachets/pochettes, bocaux, boîtes et autres. Sur la base du canal de distribution, le marché étudié est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins en ligne et autres canaux de distribution. Il fournit une analyse des économies émergentes et établies en Europe, comprenant l'Espagne, le Royaume-Uni, l'Allemagne, la France, l'Italie, la Russie et le reste de l'Europe. Pour chaque segment, les estimations et prévisions de marché ont été préparées sur une base de valeur (millions USD) et sur une base de volume (tonnes).

| Snacks surgelés |

| Snacks salés |

| Snacks aux fruits |

| Snacks de confiserie |

| Snacks de boulangerie |

| Snacks à base de viande |

| Autres types de produits |

| Conventionnel |

| Biologique/À étiquette propre |

| Sachets/Pochettes |

| Bocaux |

| ����î�ٱ�� |

| Autres |

| ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| ������ |

| Pologne |

| Suisse |

| Russie |

| Reste de l'Europe |

| Par type de produit | Snacks surgelés |

| Snacks salés | |

| Snacks aux fruits | |

| Snacks de confiserie | |

| Snacks de boulangerie | |

| Snacks à base de viande | |

| Autres types de produits | |

| Par catégorie | Conventionnel |

| Biologique/À étiquette propre | |

| Par type d'emballage | Sachets/Pochettes |

| Bocaux | |

| ����î�ٱ�� | |

| Autres | |

| Par canal de distribution | ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité | |

| Magasins de vente en ligne | |

| Autres canaux de distribution | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| ������ | |

| Pologne | |

| Suisse | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des aliments snacks en 2026 ?

Le marché est évalué à 197,53 milliards USD en 2026.

Quel TCAC est prévu pour les ventes de snacks européens jusqu'en 2031 ?

Un TCAC de 4,08 % est prévu pour la période 2026-2031.

Quelle catégorie connaît la croissance la plus rapide dans les snacks européens ?

Les snacks surgelés devraient afficher le TCAC le plus élevé à 6,92 %.

Quel pays est en tête des revenus régionaux des snacks ?

Le Royaume-Uni détient la plus grande part à 25,41 % des ventes de 2025.

Dernière mise à jour de la page le: