Taille et parts du marché européen du shampooing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.89 Milliards de dollars |

| Taille du Marché (2026) | 8.24 Milliards de dollars |

| Taille du Marché (2031) | 10.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du shampooing par ���ϲ�����

La taille du marché européen du shampooing en 2026 est estimée à 8,24 milliards USD, en progression par rapport à la valeur de 2025 de 7,89 milliards USD, avec des projections pour 2031 affichant 10,27 milliards USD, soit une croissance de 4,49 % en TCAC sur la période 2026-2031. Dans le cadre de cette expansion, l'Allemagne contribue à la plus grande part au niveau national, tandis que la Pologne enregistre le rythme de croissance le plus rapide, soulignant la façon dont le vieillissement démographique, la premiumisation et le renforcement des législations sur la sécurité des produits reconfigurent les portefeuilles de produits. Les offres spécialisées, notamment les formats naturels, biologiques et médicamenteux, surpassent les formulations grand public, aidées par les recommandations en salon, les arguments d'économie d'eau et la validation par des dermatologues. Le durcissement des réglementations sur les microplastiques, les siloxanes et l'approvisionnement durable accroît les coûts de conformité, mais favorise simultanément les marques bien capitalisées capables de reformuler rapidement. Les dynamiques de la distribution se bifurquent : les supermarchés ancrent le volume, mais les canaux en ligne menés par le commerce social captent la croissance incrémentielle à mesure que les recharges et les shampooings solides migrent aisément vers le commerce électronique.

Points clés du rapport

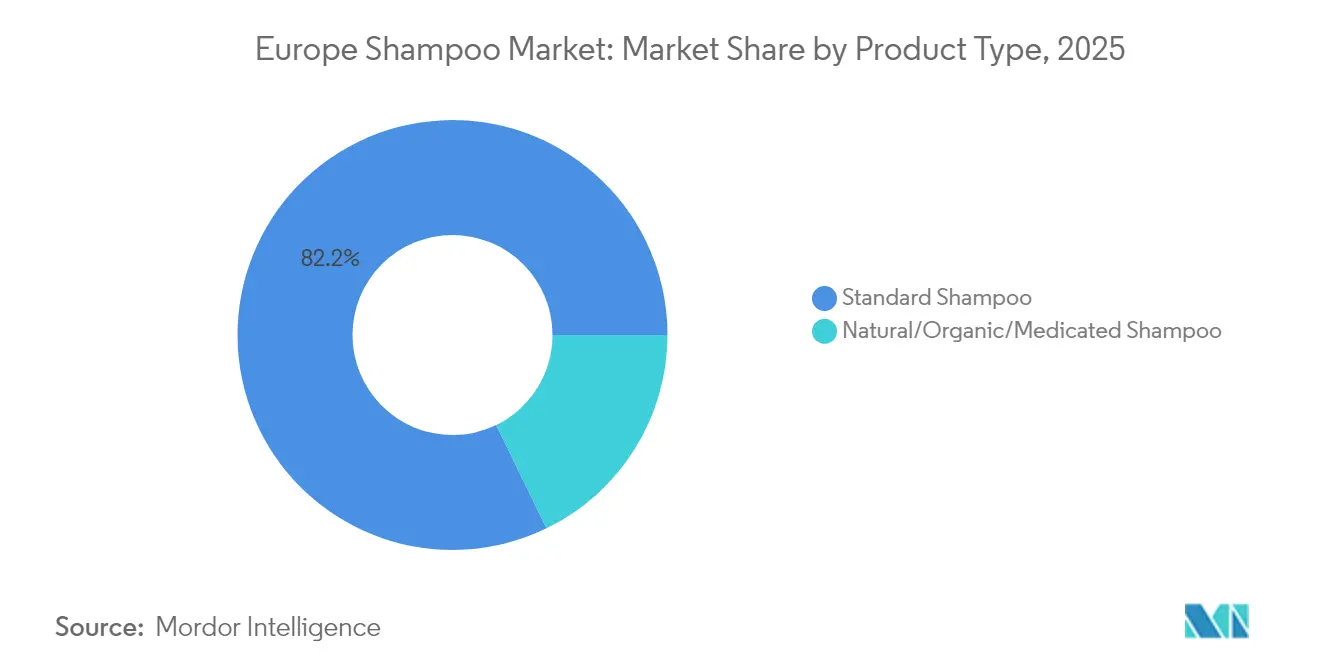

- Par type de produit, le shampooing standard détenait 82,20 % de la part du marché européen du shampooing en 2025, tandis que les variantes naturelles, biologiques et médicamenteuses progressent à un TCAC de 6,26 % jusqu'en 2031.

- Par préoccupation capillaire, les produits à usage général/multiusage conservaient 62,65 % de la taille du marché européen du shampooing en 2025 ; les formules à usage spécifique, telles que les solutions antipelliculaires et volumisantes, s'accélèrent à un TCAC de 5,78 % jusqu'en 2031.

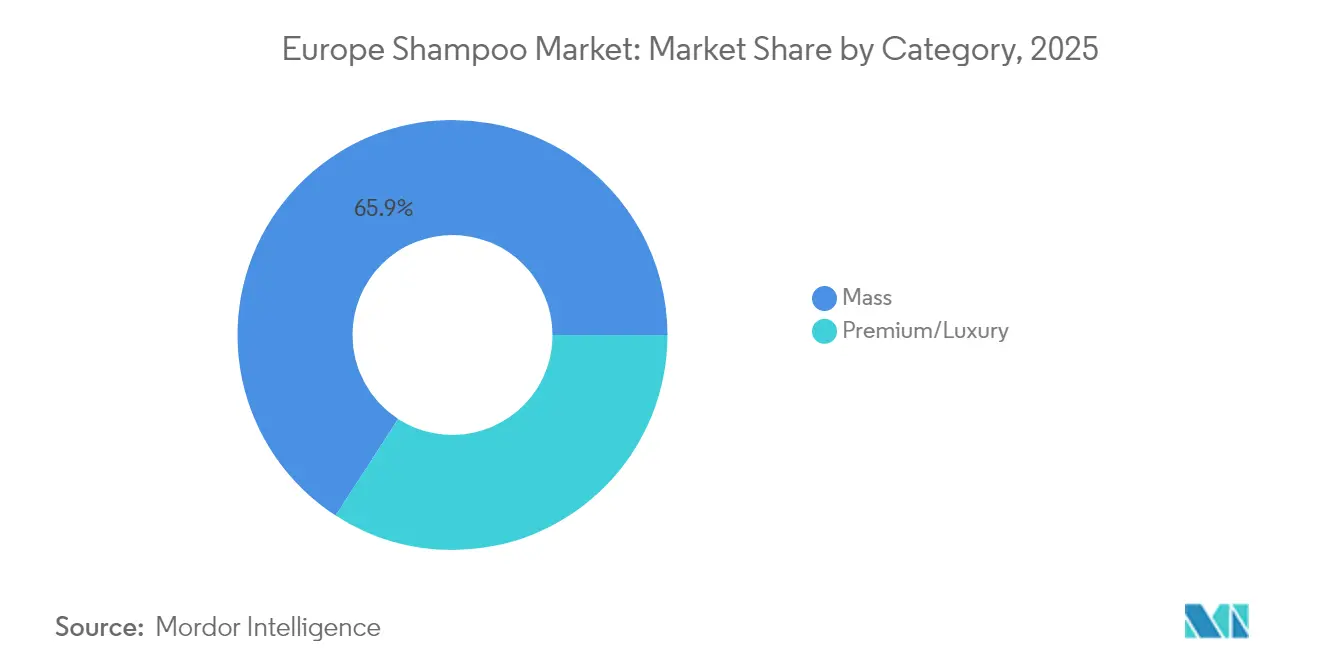

- Par catégorie, le segment grande consommation a capturé 65,85 % des revenus en 2025, tandis que les gammes premium et luxe sont prévues de croître à un TCAC de 5,92 %, le plus rapide parmi tous les niveaux de prix.

- Par canal de distribution, les supermarchés et hypermarchés contrôlaient 36,15 % des ventes de 2025, mais la vente au détail en ligne devrait afficher un TCAC de 5,87 %, le plus fort parmi tous les canaux.

- Par pays, l'Allemagne représentait 22,95 % des parts de marché en 2025 ; la Pologne devrait croître à un TCAC plus rapide de 6,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du shampooing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intérêt croissant pour la santé du cuir chevelu et des cheveux, stimulant la demande de shampooings spécialisés et médicamenteux | +0.8% | Allemagne, France, Royaume-Uni, pays nordiques ; répercussions vers la Pologne et l'Espagne | Moyen terme (2-4 ans) |

| Fort glissement des consommateurs vers les formulations naturelles, biologiques, sans sulfates et « clean » | +1.2% | Allemagne, France, Pays-Bas, Belgique, ����è��� ; accélération en Pologne et en Italie | Court terme (≤ 2 ans) |

| Premiumisation et produits inspirés des salons augmentant les dépenses moyennes par consommateur | +0.9% | Allemagne, Royaume-Uni, France, Benelux ; émergence en Pologne et en Espagne | Moyen terme (2-4 ans) |

| Vieillissement de la population et prévalence croissante de la chute des cheveux et des problèmes de cuir chevelu stimulant les gammes médicamenteuses | +0.7% | Allemagne, Italie, France, Espagne, ����è��� ; pression démographique dans l'ensemble des 27 États membres de l'UE | Long terme (≥ 4 ans) |

| Nombre croissant de salons de coiffure et de barbiers soutenant les ventes de shampooings professionnels et au détail | +0.5% | Pologne, Allemagne, France, Royaume-Uni, Pays-Bas ; pôles urbains en Espagne et en Italie | Moyen terme (2-4 ans) |

| Préférence pour un emballage durable, à faible gaspillage et recyclable ou rechargeable | +0.6% | Allemagne, France, Pays-Bas, ����è���, Belgique ; impulsion réglementaire à l'échelle européenne | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Intérêt croissant pour la santé du cuir chevelu et des cheveux, stimulant la demande de shampooings spécialisés et médicamenteux

La sensibilisation croissante des consommateurs à la santé du cuir chevelu et des cheveux stimule de plus en plus la demande de shampooings spécialisés et médicamenteux en Europe. Les consommateurs passent des produits de nettoyage basiques à des formulations ciblant des préoccupations spécifiques telles que les pellicules, la chute des cheveux, le cuir chevelu gras et la sensibilité. Selon un rapport de 2023 de l'Institut national de la santé, la chute des cheveux chez les hommes européens peut débuter dès la puberté, avec une prévalence au cours de la vie estimée à environ 80 % [1]Source : Centre national d'information sur la biotechnologie, « Perte de cheveux à tendance masculine : identification complète des gènes associés comme base de compréhension de la physiopathologie », pmc.ncbi.nlm.nih.gov . La montée des niveaux de pollution, le stress et les habitudes de coiffage fréquentes ont intensifié les problèmes liés au cuir chevelu, renforçant davantage la demande de solutions fonctionnelles. Les shampooings recommandés par les dermatologues et cliniquement testés gagnent du terrain en raison de leur efficacité perçue. Les marques investissent dans la recherche pour intégrer des ingrédients actifs tels que la biotine, le pyrithione de zinc, l'acide salicylique et des plantes naturelles pour des bénéfices ciblés. Cette tendance s'aligne sur les mouvements de beauté holistique et de bien-être qui mettent l'accent sur les soins du cuir chevelu à long terme. Les segments de la toilette masculine et des cheveux vieillissants offrent de nouvelles opportunités de croissance. Dans l'ensemble, l'attention portée à la santé du cuir chevelu et des cheveux remodèle le paysage du marché européen du shampooing vers des innovations thérapeutiques et axées sur la résolution de problèmes.

Fort glissement des consommateurs vers les formulations naturelles, biologiques, sans sulfates et « clean »

En Europe, on observe un fort glissement croissant des consommateurs vers les formulations de shampooings naturels, biologiques, sans sulfates et « clean », motivé par une sensibilisation accrue à la sécurité des produits, à la transparence des ingrédients et à la durabilité. Les consommateurs préfèrent de plus en plus les shampooings fabriqués à partir d'ingrédients doux d'origine végétale comme l'aloe vera, l'huile de coco et l'arbre à thé, qui nourrissent les cheveux et le cuir chevelu sans produits chimiques agressifs. Les certifications vegan et sans cruauté animale ajoutent un attrait supplémentaire, en particulier auprès des acheteurs éthiques et soucieux de l'environnement. Les détaillants élargissent leurs offres en ligne et hors ligne, soutenus par le marketing d'influence et l'éducation des consommateurs sur la beauté clean. Selon une étude du ministère des affaires étrangères du CBI, les produits à étiquette propre devraient représenter plus de 70 % des portefeuilles de produits en 2025 et 2026, contre 52 % en 2021 [2]Source : Ministère des affaires étrangères du CBI, « Quelles tendances offrent des opportunités », cbi.eu, soulignant la priorité croissante accordée aux gammes de produits propres et naturels. Cette préférence des consommateurs remodèle le marché du shampooing vers des innovations de marque plus durables, soucieuses de la santé et transparentes. En définitive, l'accent mis sur les formulations propres et naturelles continue de stimuler le développement de nouveaux produits et l'expansion du marché dans l'ensemble du secteur des soins personnels en Europe.

Premiumisation et produits inspirés des salons augmentant les dépenses moyennes par consommateur

Le marché européen du shampooing connaît une premiumisation robuste, alors que les consommateurs se tournent vers des produits de haute qualité inspirés des salons qui promettent des performances supérieures et des expériences luxueuses. Cette tendance élève les dépenses moyennes par consommateur grâce à des formulations avancées intégrant des ingrédients comme l'huile d'argan, la kératine et l'acide hyaluronique, associés à un emballage élégant et à une efficacité de niveau professionnel. Une enquête de 2023 de Professional Beauty a mis en lumière l'ampleur de ce glissement, révélant que les consommateurs britanniques dépensent en moyenne 4 600 GBP par an en produits liés au bien-être, notamment des shampooings, ce qui reflète une intégration plus profonde dans les routines d'autosoins [3]Source : Professional Beauty, « Les Britanniques dépensent plus de 4 500 £ par an en autosoins », professionalbeauty.co.uk . Les solutions personnalisées pour des préoccupations comme la réparation des dommages et le renforcement du volume justifient davantage des prix plus élevés, attirant les segments aisés. Le commerce électronique et les modèles d'abonnement des marques premium en vente directe aux consommateurs favorisent la fidélité et les dépenses récurrentes. Dans l'ensemble, ce moteur propulse la croissance de la valeur du marché, les segments premium dépassant les options du marché de masse dans toute l'Europe.

Vieillissement de la population et prévalence croissante de la chute des cheveux et des problèmes de cuir chevelu stimulant les gammes médicamenteuses

Le vieillissement de la population en Europe, combiné à une prévalence croissante de la chute des cheveux et des problèmes de cuir chevelu, stimule considérablement la demande pour les gammes de shampooings médicamenteux. L'amincissement et la perte des cheveux liés à l'âge sont de plus en plus fréquents en raison de l'allongement de l'espérance de vie et des évolutions démographiques, avec plus de 21,6 % de la population de l'UE âgée de 65 ans et plus. La calvitie à tendance masculine touche environ 40 % des hommes dès le milieu de la trentaine, et les préoccupations liées à la chute des cheveux s'étendent aux femmes, dont beaucoup connaissent un amincissement avec l'âge ou en raison de conditions comme le syndrome des ovaires polykystiques (SOPK). Cette prévalence croissante alimente la demande de produits de shampooing spécialisés formulés pour traiter la santé du cuir chevelu, renforcer les follicules pileux et réduire la chute des cheveux. Les innovations en matière d'ingrédients actifs et les formulations cliniquement éprouvées attirent les consommateurs plus âgés à la recherche de solutions thérapeutiques efficaces. Les acteurs du marché élargissent leurs portefeuilles de soins capillaires médicamenteux et ciblés pour répondre à cette tendance démographique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations cosmétiques et chimiques strictes de l'UE augmentant les coûts de formulation et de conformité | -0.9% | Ensemble des 27 États membres de l'UE ; particulièrement aigu en Allemagne, France, Pays-Bas, ����è��� (forte application) | Court terme (≤ 2 ans) |

| Saturation du marché et concurrence intense entre les marques mondiales, locales et à marque propre | -0.7% | Allemagne, Royaume-Uni, France, Italie, Espagne ; marchés matures avec un espace en rayon limité | Moyen terme (2-4 ans) |

| Volatilité des coûts des matières premières et des emballages pesant sur les marges des fabricants | -0.6% | Ensemble des 27 États membres de l'UE ; dépendances de la chaîne d'approvisionnement envers l'huile de palme, les oléochimiques, le PET | Court terme (≤ 2 ans) |

| Consommateurs sensibles aux prix dans certains marchés limitant la croissance du segment premium | -0.4% | Europe du Sud (Italie, Espagne, Grèce), Europe de l'Est (Pologne, Roumanie, Bulgarie) | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Réglementations cosmétiques et chimiques strictes de l'UE augmentant les coûts de formulation et de conformité

Les réglementations cosmétiques et chimiques strictes de l'UE augmentent les coûts de formulation et de conformité pour les fabricants de shampooings, constituant une contrainte pour le marché en Europe. Le règlement européen sur les cosmétiques (CE n° 1223/2009) et ses mises à jour récentes, notamment le règlement Omnibus VII (UE 2025/877), introduisent de nouvelles interdictions et restrictions sur les substances considérées comme cancérigènes, mutagènes ou toxiques pour la reproduction (CMR), élargissant la liste des ingrédients interdits à compter de septembre 2025. Ces modifications réglementaires nécessitent une reformulation urgente, des évaluations toxicologiques mises à jour et une gestion rigoureuse des fournisseurs pour garantir la pureté et la conformité des ingrédients. Les fabricants doivent également réviser l'étiquetage pour refléter avec précision les informations relatives aux allergènes et à la sécurité. La demande croissante de transparence et le respect des normes de durabilité et de sécurité compliquent davantage le développement des produits et la gestion de la chaîne d'approvisionnement. En conséquence, ces réglementations strictes augmentent les coûts de production, limitent les options d'ingrédients et peuvent retarder les lancements de nouveaux produits, freinant collectivement la croissance du marché et l'innovation dans le secteur européen du shampooing.

Saturation du marché et concurrence intense entre les marques mondiales, locales et à marque propre

Le marché est caractérisé par une concurrence intense entre les multinationales mondiales, les marques locales et les produits à marque propre. Les grands acteurs tels que L'Oréal SA, Procter & Gamble, Unilever PLC, Kao Corporation et autres occupent une présence dominante, s'appuyant sur de vastes réseaux de distribution et des stratégies marketing agressives pour maintenir leur leadership. Simultanément, les marques locales et de niche se disputent des parts en se concentrant sur les préférences régionales et les offres de produits naturels ou biologiques, créant un paysage fragmenté et très concurrentiel. Les marques à marque propre des chaînes de supermarchés challengent de plus en plus les marques premium par des alternatives moins chères, intensifiant la concurrence par les prix. Cette saturation se traduit par un espace en rayon limité et une pression accrue sur l'innovation et la différenciation. Les acteurs du marché s'engagent souvent dans des fusions, acquisitions et partenariats pour consolider leurs positions, mais ces stratégies mettent également en évidence les difficultés de pénétration du marché pour les nouveaux entrants. Dans l'ensemble, la nature saturée et la rivalité farouche sur le marché constituent des freins significatifs à la croissance et à la rentabilité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations standard ancrent le volume, les produits naturels captent la croissance

Le segment du shampooing standard a dominé le marché européen du shampooing en 2025, détenant une impressionnante part de marché de 82,20 %. Cette position de marché forte peut être attribuée aux habitudes de consommation ancrées qui favorisent des produits familiers et accessibles à des prix compétitifs. Les shampooings standard bénéficient de leur large disponibilité, notamment dans les supermarchés et hypermarchés, qui constituent les principaux canaux de distribution. Leur accessibilité financière et leur efficacité éprouvée en font un produit incontournable dans la plupart des foyers de la région. De plus, la présence constante de ces shampooings sur les rayons renforce la confiance des consommateurs et la fidélité à la marque. Malgré l'intérêt croissant pour les alternatives, les shampooings conventionnels restent l'épine dorsale du portefeuille de produits de nombreuses marques leaders.

D'autre part, le segment des shampooings naturels, biologiques et médicamenteux est reconnu comme la catégorie à la croissance la plus rapide sur le marché européen, se développant à un TCAC de 6,26 % jusqu'en 2031. La croissance est principalement portée par la sensibilisation croissante des consommateurs aux avantages des produits de « beauté clean » et par l'approbation de ces formulations par les dermatologues. Ce segment attire les consommateurs soucieux de leur santé qui privilégient la transparence des ingrédients et recherchent des shampooings exempts de produits chimiques agressifs. De plus, les tendances à la premiumisation et à la durabilité, notamment les emballages écologiques et les ingrédients d'approvisionnement éthique, stimulent la demande dans cet espace. Les marques qui investissent dans l'innovation au sein de ce segment enregistrent un fort engagement et une forte fidélité des consommateurs, en particulier auprès des jeunes générations.

Par préoccupation capillaire : les traitements à usage spécifique dépassent les produits multiusage

Le segment du shampooing à usage général ou multiusage détenait la plus grande part du marché européen du shampooing en 2025, capturant 62,65 % du marché. Ce segment répond aux besoins de nettoyage quotidien d'un large éventail de consommateurs, ce qui en fait un produit incontournable dans de nombreux foyers. Les consommateurs s'appuient sur ces shampooings pour leur polyvalence et leur efficacité dans les soins capillaires de routine. La large disponibilité de ces produits dans de multiples canaux de vente au détail renforce leur accessibilité et leur attrait. De plus, la familiarité et la confiance dans les shampooings généraux contribuent à leur position dominante sur le marché. Leur prix compétitif les ancre davantage comme le choix de prédilection pour la majorité des consommateurs de la région.

À l'inverse, le segment des shampooings à usage spécifique, qui comprend les formules antipelliculaires, volumisantes, fortifiantes et pour la repousse des cheveux, est le segment à la croissance la plus rapide, se développant à un taux de croissance annuel composé de 5,78 % jusqu'en 2031. Cette croissance est stimulée par la demande croissante des consommateurs pour des solutions de soins capillaires ciblées soutenues par des preuves cliniques. Les campagnes de sensibilisation menées par les influenceurs jouent également un rôle important dans l'éducation des consommateurs sur les avantages de ces shampooings spécialisés. À mesure que les consommateurs deviennent plus exigeants quant à leurs besoins capillaires, les produits ciblant des préoccupations spécifiques gagnent du terrain. La combinaison de la validation scientifique et des efforts marketing soutenus soutient une croissance durable dans ce segment. En conséquence, les shampooings à usage spécifique se taillent une niche croissante dans le paysage du marché européen du shampooing.

Par catégorie : la domination du marché de masse persiste, le premium gagne du terrain

Les shampooings de grande consommation ont commandé une part dominante de 65,85 % du marché européen du shampooing en 2025. Ce leadership découle de leur accent sur l'accessibilité via les principaux canaux de distribution tels que les supermarchés, les hypermarchés et les drogueries. Ces points de vente privilégient des stratégies de prix promotionnels qui attirent les consommateurs soucieux des coûts dans diverses tranches démographiques. La force du segment réside dans sa large disponibilité, garantissant qu'il répond aux besoins quotidiens en soins capillaires de la majorité. La fidélité à la marque est renforcée par une présence constante en rayon et des campagnes marketing axées sur la valeur. Dans l'ensemble, les shampooings de grande consommation demeurent la pierre angulaire du marché en raison de leur accessibilité financière et de leur large portée.

En revanche, les gammes de shampooings premium et de luxe représentent le segment à la croissance la plus rapide, projeté pour se développer à un TCAC de 5,92 % jusqu'en 2031. Les consommateurs aisés se tournent de plus en plus vers ces produits, attirés par des technologies avancées inspirées des salons qui offrent des performances supérieures. Des caractéristiques comme les emballages rechargeables s'alignent sur les exigences croissantes en matière de durabilité et les préférences écoresponsables. Cette croissance reflète une tendance plus large à la premiumisation parmi les ménages à revenus élevés à la recherche d'expériences de soins capillaires personnalisées. L'innovation dans les formulations, telles que les extraits naturels et les solutions personnalisées, accélère davantage l'adoption. En conséquence, les shampooings de luxe gagnent régulièrement du terrain dans un marché qui se tourne vers la qualité plutôt que la quantité.

Par canal de distribution : les supermarchés ancrent le volume, la vente en ligne progresse fortement

En 2025, les supermarchés et hypermarchés ont obtenu la plus grande part de distribution sur le marché européen du shampooing avec 36,15 %. Ces canaux prospèrent grâce à un fort trafic de clients effectuant leurs courses quotidiennes à la recherche de commodité et de solutions tout-en-un. L'intensité promotionnelle, incluant les remises fréquentes et les offres groupées, stimule les achats impulsifs et les ventes en volume. La pénétration des marques à marque propre renforce davantage leur domination en proposant des alternatives abordables qui correspondent aux consommateurs soucieux de leur budget. Leur infrastructure établie assure une large couverture géographique dans les zones urbaines et périurbaines. En conséquence, ces points de vente restent le principal ancrage du volume de shampooings dans la région.

Entre-temps, les magasins de vente au détail en ligne représentent le segment de distribution à la croissance la plus rapide, projeté pour se développer à un TCAC de 5,87 % jusqu'en 2031. Cette croissance reflète l'adoption croissante du commerce électronique auprès des consommateurs numériquement avertis qui privilégient la livraison à domicile et les recommandations personnalisées. Les plateformes offrent une grande variété de produits, notamment des marques de niche indisponibles dans les magasins physiques. Les prix compétitifs, les modèles d'abonnement et les programmes de fidélité améliorent la rétention des clients et les achats répétés. La transition est accélérée par les applications de shopping mobile et l'intégration transparente avec les influenceurs des réseaux sociaux. En définitive, les canaux en ligne reconfigurent les dynamiques de distribution avec une évolutivité inégalée et un ciblage basé sur les données.

Analyse géographique

L'Allemagne a commandé la plus grande part du marché européen du shampooing en 2025, détenant 22,95 % du total. Cette domination est ancrée dans l'infrastructure de vente au détail mature du pays, qui comprend de vastes réseaux de supermarchés, d'hypermarchés et de magasins spécialisés. Les consommateurs allemands font preuve d'une forte fidélité à la marque et d'une préférence pour des produits de haute qualité, scientifiquement validés, issus de grands acteurs comme Schwarzkopf et L'Oréal. Les revenus disponibles élevés du pays soutiennent une demande constante dans les segments de grande consommation et premium. Les normes réglementaires garantissent la sécurité des produits et l'innovation, consolidant davantage le leadership du marché. Dans l'ensemble, l'écosystème bien établi de l'Allemagne en fait la pierre angulaire du paysage régional du shampooing.

La Pologne s'est imposée comme le pays à la croissance la plus rapide sur le marché européen du shampooing, projetée pour se développer à un TCAC de 6,66 % jusqu'en 2031. Cette croissance rapide découle de la hausse des revenus disponibles d'une classe moyenne en expansion, permettant des dépenses plus importantes en soins personnels. La densité croissante des salons répond à une sensibilisation accrue au toilettage et à la demande de services professionnels. Les évolutions démographiques, notamment l'urbanisation et une population jeune, stimulent l'adoption de diverses variantes de shampooings. La pénétration du commerce électronique et les formats de vente au détail modernes accélèrent l'accessibilité aux produits dans les centres urbains émergents. En conséquence, la Pologne est prête à remodeler significativement les dynamiques concurrentielles du marché.

D'autres pays clés comme le Royaume-Uni, l'Espagne, l'Italie et la France jouent également des rôles essentiels sur le marché européen du shampooing. Le Royaume-Uni maintient une position forte grâce à ses canaux de commerce électronique sophistiqués et à l'intérêt des consommateurs pour les formulations naturelles. L'Espagne bénéficie de la demande portée par le tourisme et d'une préférence pour les options de grande consommation abordables. L'Italie se distingue par les shampooings premium et de luxe, soutenue par sa culture avant-gardiste en matière de mode et ses capacités de production. La France stimule l'innovation avec des produits inspirés des salons et des tendances en matière de durabilité, attirant les acheteurs écoresponsables. Collectivement, ces nations contribuent à des volumes substantiels tout en affichant une croissance régulière alignée sur les moyennes régionales.

Paysage concurrentiel

Le marché européen du shampooing présente un paysage concurrentiel modérément fragmenté, dominé par une poignée de grands acteurs mondiaux qui tirent parti de leur échelle pour maintenir l'équilibre au milieu d'une rivalité intense. Des entreprises telles que L'Oréal, Unilever, Procter & Gamble, Henkel et Beiersdorf occupent des positions dominantes grâce à des portefeuilles étendus couvrant les produits de grande consommation, premium et spécialisés. Ces acteurs bénéficient de meilleures économies d'échelle, permettant des investissements agressifs dans la recherche et le développement pour innover des formulations comme les options naturelles, sans sulfates et durables. Leur empreinte mondiale assure des chaînes d'approvisionnement robustes résistantes aux perturbations, tandis que les fusions et acquisitions stratégiques avec des marques locales améliorent la pénétration du marché.

Un pilier clé de leur domination réside dans des capacités de recherche et de développement inégalées, stimulant une différenciation continue des produits adaptée aux préférences des consommateurs européens. L'Oréal se distingue avec des marques comme Garnier et Elseve, en se concentrant sur les diagnostics capillaires personnalisés et pilotés par l'IA, ainsi que sur des gammes de beauté clean comme Source Essentielle, qui mettent en avant 99 % d'ingrédients d'origine naturelle. Unilever riposte avec Dove et Sunsilk, en privilégiant l'accessibilité financière et l'inclusivité pour les segments de grande consommation tout en s'étendant vers des emballages rechargeables écologiques. Pantene et Head & Shoulders de Procter & Gamble excellent dans les solutions cliniquement validées contre les pellicules et la réparation des dommages, soutenues par de vastes données de tests consommateurs. Schwarzkopf de Henkel et Nivea de Beiersdorf ciblent les technologies premium inspirées des salons, séduisant les segments aisés à la recherche d'effets volumisants et fortifiants.

La maîtrise de la distribution consolide davantage leur avantage concurrentiel, avec des réseaux optimisés couvrant les supermarchés, le commerce électronique et les salons professionnels pour une portée maximale. Ces grands acteurs obtiennent une grande visibilité en rayon grâce à des partenariats de marque propre et des campagnes promotionnelles dans les hypermarchés à fort trafic, qui détiennent des parts de volume significatives. Les initiatives de durabilité, telles que les emballages recyclables et la production neutre en carbone, s'alignent sur les mandats verts de l'UE, renforçant le capital de marque auprès des millennials et de la génération Z écoresponsables. Alors que des acteurs de niche émergent dans les créneaux biologiques, la puissance financière et l'analyse de données des géants mondiaux leur permettent de dicter les prix, les tendances et l'évolution du marché.

Leaders du secteur européen du shampooing

The Procter & Gamble Company

Unilever PLC

L'Oréal S.A.

Kao Corporation

Beiersdorf AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Hairburst, une marque de soins capillaires axée sur la santé, a lancé sa gamme de produits la plus avancée, le shampooing Advanced+ (25,99 GBP/350 ml) et le masque traitement sans rinçage Advanced+. Le shampooing présente une formule de nouvelle génération conçue pour réparer les liaisons capillaires endommagées et reconstruire la solidité interne, ciblant les consommateurs à la recherche de solutions de réparation intensive.

- Mai 2025 : Grabity, une marque de beauté coréenne (K-beauty) spécialisée dans les solutions anti-chute des cheveux, a fait ses débuts européens à la FOIRE DE PARIS 2025, la principale exposition de produits de grande consommation en France. Développée par des scientifiques de renom du MIT et du Professeur Haeshin Lee du KAIST, Grabity a présenté son shampooing Hair Lifting et le Hair Lifting Shot nouvellement lancé. Les deux produits mettent l'accent sur une double action : prévenir la chute des cheveux et amplifier le volume, grâce à l'ingrédient à base de polyphénol, LiftMax308.

- Janvier 2025 : Noughty a lancé son shampooing et après-shampooing Care Taker, désormais certifiés favorables au microbiome par Kind to Biome, ciblant la demande croissante de produits qui soutiennent l'équilibre microbien naturel de la peau. Formulé avec de l'huile d'avoine pour une hydratation apaisante, des prébiotiques pour favoriser les bactéries bénéfiques et des agents hydratants naturels, le duo nettoie les cheveux tout en préservant la barrière cutanée contre l'irritation et la sécheresse.

Périmètre du rapport sur le marché européen du shampooing

Le shampooing est la catégorie de cosmétiques capillaires la plus populaire et constitue un produit de soins capillaires fondamental. Le shampooing est utilisé pour laver le cuir chevelu et les cheveux en éliminant l'excès de sébum, les pellicules, la poussière environnementale et les résidus de produits.

Le marché européen du shampooing est segmenté par forme, fonctionnalité, catégorie, utilisateur final, canal de distribution et géographie. Par forme, le marché est segmenté en shampooing liquide, shampooing sec et shampooings solides. Par fonctionnalité, le marché est segmenté en anti-chute des cheveux, antipelliculaire, multifonctionnel et autres fonctionnalités. Par catégorie, le marché est segmenté en conventionnel et sans agents indésirables. Par utilisateur final, le marché est segmenté en adultes et enfants. Par canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, commerces de proximité, pharmacies et drogueries, magasins en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Royaume-Uni, France, Allemagne, Italie, Espagne, Russie et reste de l'Europe.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Shampooing standard |

| Shampooing naturel/biologique/médicamenteux |

| Usage général/multiusage | |

| Usage spécifique | Antipelliculaire et santé du cuir chevelu |

| Volumisant et épaississant | |

| Fortifiant et réparateur | |

| Repousse des cheveux et réparation capillaire |

| Grande consommation |

| Luxe/Premium |

| Supermarchés / Hypermarchés |

| Commerces de proximité/Épiceries |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Belgique |

| Pologne |

| ������ |

| Pays-Bas |

| Reste de l'Europe |

| Par type de produit | Shampooing standard | |

| Shampooing naturel/biologique/médicamenteux | ||

| Par préoccupation capillaire | Usage général/multiusage | |

| Usage spécifique | Antipelliculaire et santé du cuir chevelu | |

| Volumisant et épaississant | ||

| Fortifiant et réparateur | ||

| Repousse des cheveux et réparation capillaire | ||

| Par catégorie | Grande consommation | |

| Luxe/Premium | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Commerces de proximité/Épiceries | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Belgique | ||

| Pologne | ||

| ������ | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés abordées dans le rapport

À quel rythme le marché européen du shampooing devrait-il croître jusqu'en 2031 ?

Il est projeté de se développer à un TCAC de 4,49 %, atteignant 10,27 milliards USD d'ici 2031.

Quels formats de produits gagnent le plus d'intérêt auprès des consommateurs européens ?

Les shampooings naturels, biologiques et médicamenteux mènent la croissance avec un TCAC de 6,26 %, car les formulations clean et les arguments de santé du cuir chevelu résonnent fortement.

Quel pays offre la plus grande opportunité de croissance pour les fabricants de shampooings ?

La Pologne affiche le rythme le plus rapide, prévue à un TCAC de 6,66 %, portée par la hausse des revenus et un dense réseau de salons.

Quel canal de distribution se développe le plus rapidement pour les ventes de shampooings ?

La vente au détail en ligne, alimentée par le commerce social comme TikTok Shop, enregistre un TCAC de 5,87 % dans la région.

Comment les réglementations sur la durabilité affectent-elles les stratégies d'emballage des shampooings ?

Les règles de l'UE sur les plastiques à usage unique et le contenu recyclé poussent les marques vers les pochettes de recharge, les shampooings solides et les flacons à haute teneur en matières recyclées post-consommation, accélérant les investissements en éco-conception.

Dernière mise à jour de la page le: