Taille et Part du Marché Européen des Graines de Quinoa

Analyse du Marché Européen des Graines de Quinoa par ���ϲ�����

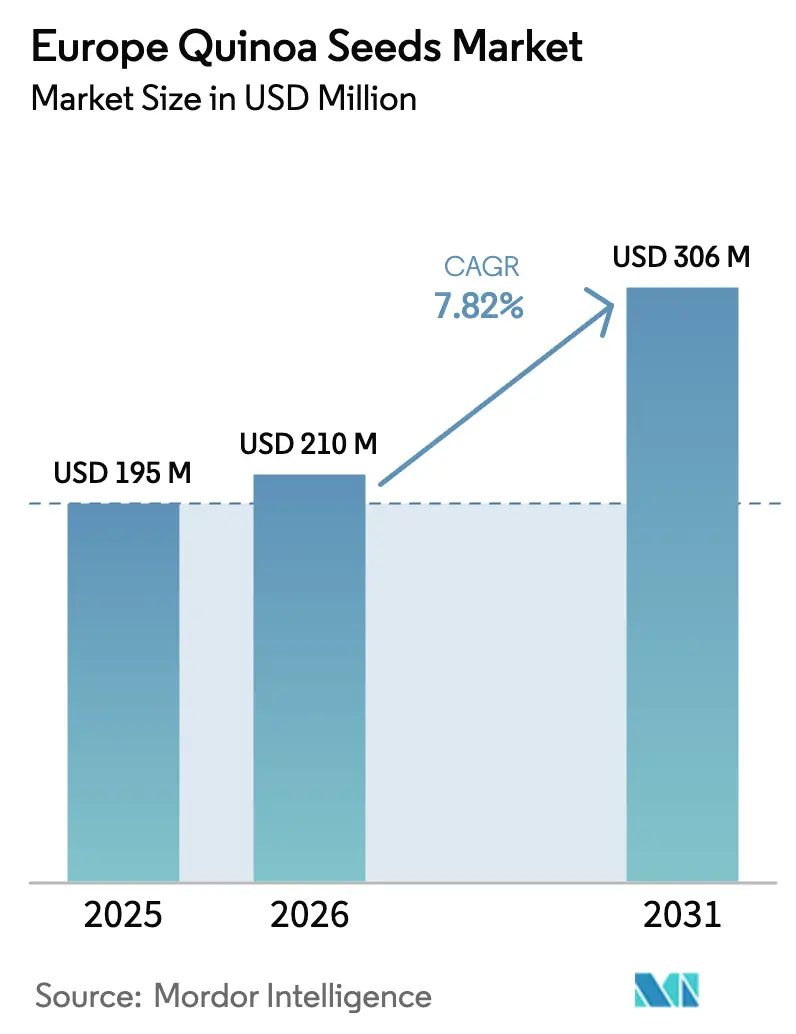

La taille du marché européen des graines de quinoa était évaluée à 195 millions USD en 2025 et devrait croître de 210 millions USD en 2026 pour atteindre 306 millions USD d'ici 2031, à un CAGR de 7,82 % durant la période de prévision (2026-2031). La diversification structurelle au détriment du blé et de l'orge, les incitations politiques en faveur des protéines alternatives et l'adoption rapide des régimes sans gluten déplacent les surfaces cultivées vers le quinoa dans les principales zones de production en France, en Allemagne et au Royaume-Uni. Les primes de prix pour les céréales biologiques certifiées, en moyenne de 35 à 45 %, continuent de compenser les coûts plus élevés des intrants et de la désaponification, soutenant les marges des agriculteurs même lorsque les importations sud-américaines exercent une pression sur les grades conventionnels. Les fabricants de plats préparés ont stimulé la demande en intégrant le quinoa dans des gammes réfrigérées et surgelées vendues dans les enseignes de distribution discount, tandis que les essais d'alimentation en aquaculture en Espagne et en Norvège révèlent un potentiel industriel non alimentaire susceptible de débloquer des volumes supplémentaires. Le marché européen des graines de quinoa bénéficie également des paiements des éco-régimes de la Politique Agricole Commune, qui récompensent la diversité de la rotation des cultures et compensent partiellement les risques liés à la courbe d'apprentissage des producteurs.

Principaux Enseignements du Rapport

Par géographie, la France a capturé 29,4 % de la part du marché européen des graines de quinoa en 2025, tandis que l'Allemagne progresse à un CAGR de 11,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Graines de Quinoa

Analyse de l'Impact des Facteurs Moteurs

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande des consommateurs en protéines végétales | +1.8% | France, Allemagne, Pays-Bas et Royaume-Uni | Moyen terme (2 à 4 ans) |

| Croissance des secteurs des produits biologiques et sans gluten | +1.5% | Allemagne, France, Royaume-Uni et Scandinavie | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à la diversification des cultures | +1.2% | France, Allemagne, Espagne et Italie | Court terme (≤ 2 ans) |

| Utilisation croissante dans la fabrication de plats préparés | +1.0% | Allemagne, Royaume-Uni et Pays-Bas | Moyen terme (2 à 4 ans) |

| Intégration du quinoa dans l'alimentation en aquaculture | +0.7% | Espagne, Norvège et Écosse | Long terme (≥ 4 ans) |

| Cultivars tolérants à la chaleur permettant l'agriculture dans le sud de l'Europe | +0.6% | Espagne, Italie et Sud de la France | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse de la Demande des Consommateurs en Protéines Végétales

Les régimes flexitariens font évoluer l'apport en protéines vers les sources végétales, les millennials urbains et la Génération Z recherchant des choix alimentaires à faible empreinte carbone. Le profil complet en acides aminés du quinoa le positionne comme un substitut attrayant à la viande dans les kits repas et les chaînes de restauration rapide, notamment en Allemagne, où la consommation de protéines végétales a augmenté de 18 % en 2025, et le quinoa a capturé 9 % de cette catégorie [1]Source : BMEL, « Production végétale », bmel.de. Les acheteurs institutionnels renforcent la stabilité des volumes. Le mandat de restauration scolaire en France, exigeant 50 % de protéines végétales, a créé un débouché domestique prévisible. Les fournisseurs qui sécurisent des contrats pluriannuels avec les distributeurs de restauration collective peuvent verrouiller des primes tandis que les cargaisons sud-américaines continuent de se négocier sur des marchés spot volatils.

Croissance des Secteurs des Produits Biologiques et Sans Gluten

Le quinoa biologique bénéficie de primes de 35 à 45 % par rapport aux grades conventionnels, incitant à l'expansion des surfaces en Allemagne à mesure que la production certifiée continue de croître [2]Source : Organic Europe, « Statistiques annuelles », organic-europe.net. Les ventes de produits sans gluten dans l'Union européenne ont atteint 3,8 milliards EUR (4,1 milliards USD) en 2025, progressant de 12 % annuellement à mesure que les diagnostics de maladie cœliaque et de sensibilité au gluten non cœliaque augmentent [3]Source : Commission européenne, « Sujets de santé », health.ec.europa.eu. Le statut sans gluten du quinoa permet aux transformateurs d'éviter les risques de contamination croisée courants avec l'avoine et le blé, et l'étiquetage harmonisé en vertu du Règlement 828/2014 simplifie la conformité dans les États membres.

Incitations Gouvernementales à la Diversification des Cultures

La Politique Agricole Commune 2023-2027 a alloué 387 milliards EUR (418 milliards USD) aux éco-régimes qui récompensent les agriculteurs adoptant des rotations avec des pseudocéréales telles que le quinoa. Le programme Ecophyto III de la France verse 150 EUR (162 USD) par hectare pour le quinoa dans les zones à faibles intrants, tandis que l'Espagne finance des subventions aux semences par l'intermédiaire d'agences régionales. Ces incitations réduisent le déficit protéique de 14 millions de tonnes métriques de l'Europe et confèrent des avantages de premier entrant aux producteurs qui maîtrisent tôt l'agronomie du quinoa.

Utilisation Croissante dans la Fabrication de Plats Préparés

Le chiffre d'affaires des plats préparés en Europe a atteint 28 milliards EUR (30 milliards USD) en 2025, et les transformateurs valorisent désormais le quinoa pour ses temps de cuisson rapides et sa stabilité à la congélation-décongélation. Des entreprises allemandes telles que Frosta et Apetito ont ajouté des bols de quinoa à leurs gammes réfrigérées vendues chez Aldi et Lidl, tandis que le producteur britannique Bakkavor a augmenté sa production de salades de quinoa de 30 % en s'appuyant sur les récoltes locales de British Quinoa Company. L'approvisionnement local comprime non seulement les délais de livraison, mais protège également les transformateurs des hausses de fret telles que celles observées lors de la crise d'expédition El Niño de 2024.

Analyse de l'Impact des Facteurs Limitants

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Connaissances agronomiques limitées parmi les agriculteurs | -1.1% | France, Allemagne, Espagne et Italie | Court terme (≤ 2 ans) |

| Concurrence des importations sud-américaines à bas prix | -0.9% | Pays-Bas, Allemagne et Royaume-Uni | Moyen terme (2 à 4 ans) |

| Réglementations strictes de l'Union européenne sur les résidus de pesticides | -0.6% | Tous les États membres | Moyen terme (2 à 4 ans) |

| Préoccupations relatives aux allergènes de saponine dans les aliments pour nourrissons | -0.4% | Allemagne, France et Pays-Bas | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Connaissances Agronomiques Limitées parmi les Agriculteurs

Le quinoa est resté en dessous de 5 000 hectares en Europe en 2025, contre 180 000 hectares au Pérou et en Bolivie. La sensibilité à la photopériode exige des fenêtres de plantation précises, et les essais de l'Université de Wageningen ont montré que les rendements diminuent de 30 à 40 % lorsque les semis dérivent de deux semaines par rapport aux dates optimales. Les variétés à haute teneur en saponine dissuadent les oiseaux mais nécessitent une désaponification mécanique, ajoutant 216 à 324 USD par tonne métrique en coûts de transformation, ce qui érode les rendements. La capacité limitée de vulgarisation ralentit la diffusion des meilleures pratiques, freinant les gains de superficie.

Réglementations Strictes de l'Union Européenne sur les Résidus de Pesticides

La politique de l'Union européenne renforcera les limites maximales de résidus pour le chlorpyrifos et le glyphosate en 2025. Les tests de conformité devraient ajouter 35 à 50 USD par tonne métrique aux coûts, représentant une charge significative pour les petits producteurs qui n'ont pas la taille suffisante pour répartir les dépenses de laboratoire. Cette augmentation des coûts de conformité pourrait entraîner une réduction de la compétitivité des acteurs plus petits, forçant potentiellement certains à quitter le marché. Bien que la politique vise à protéger la santé des consommateurs en garantissant des produits agricoles plus sûrs, elle crée par inadvertance une barrière financière plus élevée pour les nouveaux entrants. En revanche, les grandes entreprises intégrées disposant de laboratoires qualité internes sont mieux positionnées pour absorber ces coûts, consolidant davantage leur avantage concurrentiel.

Analyse Géographique

La France domine avec 29,4 % du marché européen des graines de quinoa en 2025, grâce à son climat maritime, aux subventions de la Politique Agricole Commune (PAC) et aux capacités coopératives de désaponification. Le réseau d'Agricolor Quinoa consolide la production des petits exploitants, réduit les coûts de transformation et approvisionne le réseau de distribution national de Carrefour. Les importations devraient croître significativement jusqu'en 2031, indiquant un déficit d'approvisionnement persistant que les exportateurs andins et les producteurs européens émergents devraient se disputer à combler.

La valeur de consommation en Allemagne progresse à un CAGR de 11,7 % jusqu'en 2031, reflétant le double rôle du pays en tant que producteur à forte croissance et plaque tournante logistique centrale en Europe. La taille du marché européen des graines de quinoa en Allemagne se développe rapidement, les primes biologiques soutenant les revenus des agriculteurs, et le financement fédéral de 54 millions USD sur quatre ans pour les cultures protéagineuses accélérant la recherche sur les variétés insensibles à la photopériode ; les réexportations de flocons et de farines biologiques positionnent les transformateurs allemands comme des fixateurs de prix régionaux, notamment vers la Scandinavie.

Les Pays-Bas restent la porte d'entrée de la réexportation, mais leur modèle d'arbitrage fait face à deux pressions : les détaillants exigeant une traçabilité directe et les exportateurs andins forgeant des contrats directs avec les grandes chaînes. Le Royaume-Uni, l'Espagne et l'Italie cultivent des niches régionales. Le cluster quinoa d'Andalousie soutient 30 fermes pilotes, tandis que l'Émilie-Romagne expérimente le quinoa dans des rotations avec des tomates et des légumes. Les autres régions européennes dépendent des importations, le risque climatique et le soutien limité à la vulgarisation retardant la montée en puissance locale.

Paysage Concurrentiel

La concurrence sur le marché européen des graines de quinoa est modérée et fragmentée. Les exportateurs sud-américains, dont Andean Naturals, dominent les segments des matières premières en vrac, tirant parti de leur échelle et de taux de change favorables. Les producteurs sous contrat européens tels que British Quinoa Company et Quinoa Marchfeld répondent à la demande biologique de niche où les consommateurs paient pour une provenance transparente. Les transformateurs verticalement intégrés, dont Quinola et Ekibio, gèrent la génétique, l'agriculture, la transformation et l'emballage au détail, protégeant les marges des fluctuations des prix à l'importation.

L'investissement technologique différencie les leaders. Le semis à débit variable guidé par satellite de British Quinoa Company a augmenté les rendements de 12 % en adaptant la densité de plantation aux cartes d'humidité du sol. Naturkost Übelhör a installé des trieuses optiques et un rinçage à l'azote en 2025, prolongeant la durée de conservation à 24 mois et soutenant les exportations vers les régions à chaîne du froid limitée. Les dépôts de brevets auprès de l'Office de l'Union Européenne pour la Propriété Intellectuelle (EUIPO) pour la tolérance à la chaleur et l'amélioration des protéines ont atteint 14 en 2025, signalant une tendance vers une génétique défendable.

Les entrants non traditionnels stimulent la croissance de la demande : la société espagnole d'aquaculture Avramar teste la farine de quinoa comme substitut à la farine de poisson, visant à explorer des alternatives durables et rentables dans l'alimentation en aquaculture. De même, la start-up néerlandaise de viande végétale Redefine Meat utilise l'isolat de protéines de quinoa pour améliorer la texture de ses produits, répondant à la demande des consommateurs pour de meilleures alternatives à la viande végétale. Les fournisseurs capables de proposer des spécifications de qualité ingrédient peuvent accéder à des canaux B2B à marges plus élevées, leur permettant de diversifier leurs sources de revenus au-delà des ventes traditionnelles de céréales au détail et de répondre aux besoins évolutifs des industries innovantes.

Développements Récents du Secteur

- Septembre 2025 : Whitworths a lancé la gamme Nutty Kitchen Supermince, une alternative végétale à la viande intégrant le quinoa rouge comme ingrédient principal, accompagné de noix et de lentilles. Ce lancement s'inscrit dans la demande croissante de quinoa et d'autres ingrédients végétaux dans les produits alimentaires alternatifs, mettant l'accent sur des options sans viande « non transformées », riches en fibres et en protéines.

- Septembre 2025 : Des initiatives de recherche, telles que le projet Quinoa pour les Systèmes Agricoles Diversifiés du Futur (Q4F) en Allemagne, visent à développer des variétés de quinoa adaptées aux climats européens. Les objectifs comprennent l'amélioration des performances des semences domestiques, l'augmentation des rendements et la réduction de la dépendance aux importations.

- Juillet 2025 : Nature Bio Foods, filiale de LT Foods spécialisée dans les produits biologiques, a ouvert une nouvelle installation alimentaire biologique destinée aux consommateurs (B2C) à Maasvlakte, Rotterdam. L'installation est conçue pour renforcer la position de l'entreprise sur le marché biologique européen, avec un accent sur des produits tels que le quinoa, les légumineuses et les oléagineux. Elle comprend des capacités d'emballage avancées, une capacité de stockage de 15 000 palettes et soutient un modèle de chaîne d'approvisionnement « De la Ferme à la Fourchette ».

Périmètre du Rapport sur le Marché Européen des Graines de Quinoa

Le quinoa est une culture céréalière principalement cultivée pour ses graines comestibles, qui sont naturellement sans gluten, riches en protéines et constituent une bonne source de fibres alimentaires. Le rapport sur le marché européen des graines de quinoa est segmenté par géographie en France, Allemagne, Royaume-Uni, Espagne et Italie. Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des exportations (valeur et volume), une analyse des importations (valeur et volume), une analyse des tendances des prix de gros et des prévisions, le cadre réglementaire, la liste des acteurs clés, la logistique et les infrastructures, et l'analyse de la saisonnalité. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| France | Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | |

| Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs) | |

| Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination) | |

| Analyse des Tendances des Prix de Gros et Prévisions | |

| Cadre Réglementaire | |

| Liste des Acteurs Clés | |

| Logistique et Infrastructures | |

| Analyse de la Saisonnalité | |

| Allemagne | Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | |

| Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs) | |

| Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination) | |

| Analyse des Tendances des Prix de Gros et Prévisions | |

| Cadre Réglementaire | |

| Liste des Acteurs Clés | |

| Logistique et Infrastructures | |

| Analyse de la Saisonnalité | |

| Royaume-Uni | Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | |

| Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs) | |

| Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination) | |

| Analyse des Tendances des Prix de Gros et Prévisions | |

| Cadre Réglementaire | |

| Liste des Acteurs Clés | |

| Logistique et Infrastructures | |

| Analyse de la Saisonnalité | |

| Espagne | Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | |

| Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs) | |

| Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination) | |

| Analyse des Tendances des Prix de Gros et Prévisions | |

| Cadre Réglementaire | |

| Liste des Acteurs Clés | |

| Logistique et Infrastructures | |

| Analyse de la Saisonnalité | |

| Italie | Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | |

| Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs) | |

| Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination) | |

| Analyse des Tendances des Prix de Gros et Prévisions | |

| Cadre Réglementaire | |

| Liste des Acteurs Clés | |

| Logistique et Infrastructures | |

| Analyse de la Saisonnalité |

| Par Géographie | France | Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | ||

| Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs) | ||

| Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination) | ||

| Analyse des Tendances des Prix de Gros et Prévisions | ||

| Cadre Réglementaire | ||

| Liste des Acteurs Clés | ||

| Logistique et Infrastructures | ||

| Analyse de la Saisonnalité | ||

| Allemagne | Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production) | |

| Analyse de la Consommation (Valeur et Volume de Consommation) | ||

| Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs) | ||

| Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination) | ||

| Analyse des Tendances des Prix de Gros et Prévisions | ||

| Cadre Réglementaire | ||

| Liste des Acteurs Clés | ||

| Logistique et Infrastructures | ||

| Analyse de la Saisonnalité | ||

| Royaume-Uni | Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production) | |

| Analyse de la Consommation (Valeur et Volume de Consommation) | ||

| Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs) | ||

| Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination) | ||

| Analyse des Tendances des Prix de Gros et Prévisions | ||

| Cadre Réglementaire | ||

| Liste des Acteurs Clés | ||

| Logistique et Infrastructures | ||

| Analyse de la Saisonnalité | ||

| Espagne | Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production) | |

| Analyse de la Consommation (Valeur et Volume de Consommation) | ||

| Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs) | ||

| Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination) | ||

| Analyse des Tendances des Prix de Gros et Prévisions | ||

| Cadre Réglementaire | ||

| Liste des Acteurs Clés | ||

| Logistique et Infrastructures | ||

| Analyse de la Saisonnalité | ||

| Italie | Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production) | |

| Analyse de la Consommation (Valeur et Volume de Consommation) | ||

| Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs) | ||

| Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination) | ||

| Analyse des Tendances des Prix de Gros et Prévisions | ||

| Cadre Réglementaire | ||

| Liste des Acteurs Clés | ||

| Logistique et Infrastructures | ||

| Analyse de la Saisonnalité | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du Marché Européen des Graines de Quinoa ?

Le marché européen des graines de quinoa devrait atteindre 210 millions USD en 2026 et 306 millions USD d'ici 2031.

Quelle est la taille actuelle du Marché Européen des Graines de Quinoa ?

En 2025, le marché européen des graines de quinoa est estimé à 195 millions USD.

À quelle vitesse la demande de quinoa croît-elle en Europe ?

La valeur de consommation à travers l'Europe progresse à un CAGR de 11,7 % en Allemagne et à des taux élevés à un chiffre ailleurs, portée par les régimes flexitariens et les mandats institutionnels de restauration collective.

Pourquoi le quinoa européen est-il plus cher que les céréales sud-américaines ?

La plus petite échelle des exploitations, les coûts de main-d'œuvre plus élevés, les tests stricts sur les résidus et les dépenses de désaponification font augmenter les coûts de production européens de 20 à 30 % au-dessus des importations andines.

Dernière mise à jour de la page le: