Taille et parts du marché européen des réseaux 5G privés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

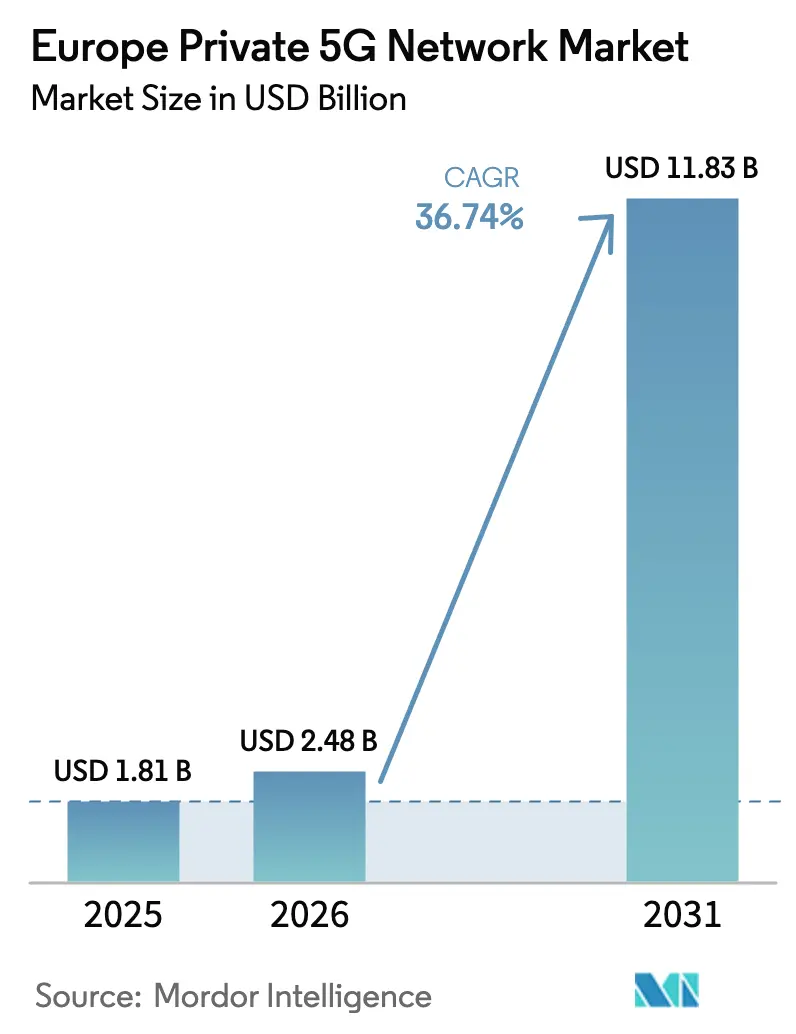

| Taille du marché de l'année de base (2025) | 1.81 Milliards de dollars |

| Taille du Marché (2026) | 2.48 Milliards de dollars |

| Taille du Marché (2031) | 11.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des réseaux 5G privés par ���ϲ�����

La taille du marché européen des réseaux 5G privés en 2026 est estimée à 2,48 milliards USD, en croissance par rapport à la valeur de 2025 de 1,81 milliard USD, avec des projections pour 2031 affichant 11,83 milliards USD, croissant à un CAGR de 36,74 % sur la période 2026-2031.

Cette croissance substantielle de la taille du marché des réseaux 5G privés reflète l'urgence des entreprises à sécuriser une infrastructure sans fil ultra-fiable et à faible latence, garantissant la souveraineté des données et l'autonomie opérationnelle vis-à-vis des réseaux cellulaires publics. Des jalons réglementaires, tels que le mécanisme d'ajustement carbone aux frontières de l'Union européenne, catalysent également des exigences de surveillance des émissions en temps réel que seule la 5G dédiée peut satisfaire. Les programmes de numérisation industrielle, la libéralisation des licences de spectre dans la bande 3,8 – 4,2 GHz et la commercialisation des solutions en ondes millimétriques ancrent conjointement la demande. L'Allemagne continue de mener en matière de déploiements à grande échelle sur les campus, tandis que le Royaume-Uni enregistre l'expansion la plus rapide grâce aux licences de spectre locales et aux déploiements maritimes emblématiques. Les modèles commerciaux axés sur les services et les offres de Réseau en tant que Service (NaaS) abaissent les barrières à l'adoption, permettant aux petites et moyennes entreprises (PME) de participer au marché des réseaux 5G privés et renforçant l'élan à long terme du marché.

Points clés du rapport

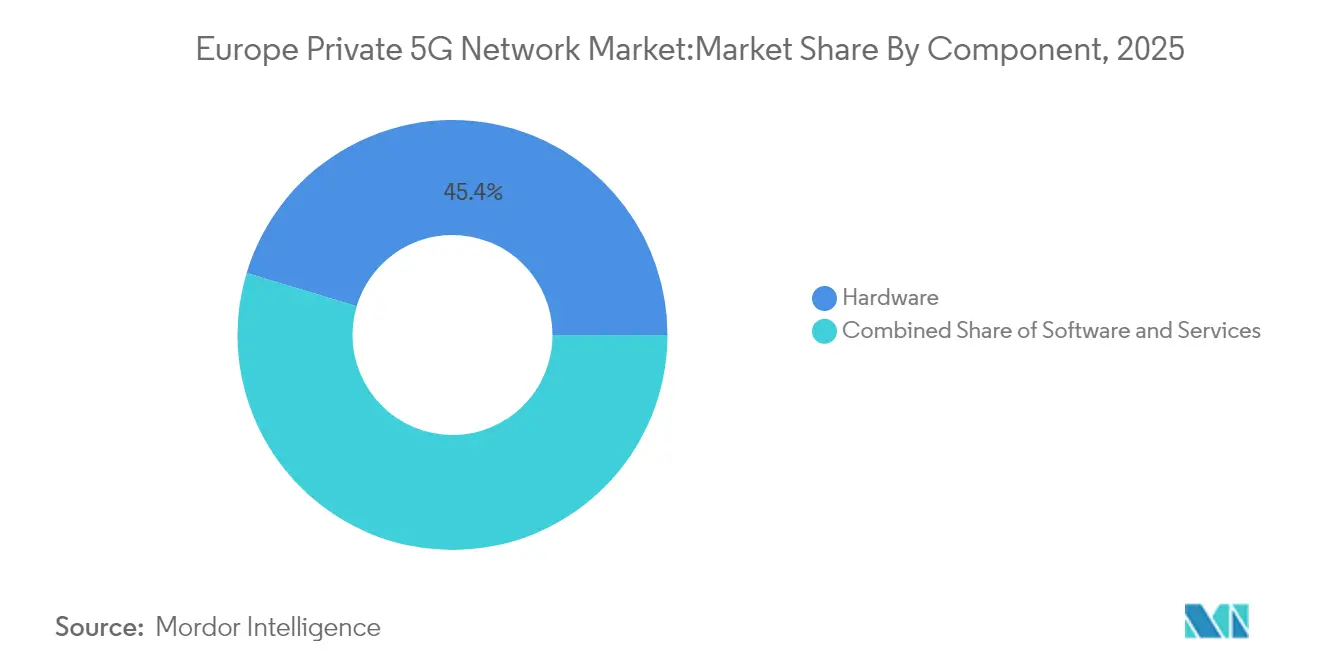

- Par composant, le matériel représentait 45,35 % de la part du marché des réseaux 5G privés en 2025, tandis que les services devraient croître à un CAGR de 44,92 % jusqu'en 2031.

- Par fréquence, la bande 26 GHz devrait atteindre un CAGR de 59,40 %, le plus rapide au sein du marché des réseaux 5G privés.

- Par modèle de spectre, les bandes non licenciées et partagées devraient se développer à un CAGR de 37,60 %, remodelant la dynamique des coûts.

- Par modèle de déploiement, le Réseau en tant que Service progresse à un CAGR de 38,20 % et devrait éroder la domination des systèmes autonomes.

- Par taille d'entreprise, les PME devraient enregistrer un CAGR de 39,90 %, soulignant les tendances à la démocratisation.

- Par secteur d'utilisation final, la santé est en passe de croître à un CAGR de 38,10 %, dépassant la contribution actuelle de 37,45 % de la fabrication à la taille globale du marché des réseaux 5G privés.

- Par pays, l'Allemagne détenait 31,62 % de la part du marché des réseaux 5G privés en 2025, tandis que le Royaume-Uni est positionné pour un CAGR de 37,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des réseaux 5G privés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Connectivité industrielle ultra-fiable à faible latence | +8.50% | Allemagne, pays nordiques, Europe centrale | Moyen terme (2-4 ans) |

| Transformation numérique des entreprises portée par l'Industrie 4.0 | +7.20% | Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Libéralisation des licences de spectre local (3,8-4,2 GHz) | +6.80% | À l'échelle de l'UE, notamment en Allemagne et au Royaume-Uni | Court terme (≤ 2 ans) |

| Surveillance des émissions carbone aux frontières de l'UE | +3.40% | États membres de l'UE orientés vers l'exportation | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de connectivité industrielle ultra-fiable à faible latence

Les lignes de production industrielle exigent désormais des performances déterministes que les réseaux publics ne peuvent pas fournir. L'usine 56 de Mercedes-Benz s'appuie sur un système 5G privé pour orchestrer des robots autonomes et des capteurs d'inspection qualité avec une latence inférieure à 10 millisecondes. Le Wi-Fi public s'est révélé inadapté à ces charges de travail critiques. L'usine sidérurgique 5G d'ArcelorMittal à Dunkerque étend le concept en faisant fonctionner des opérations de maintenance en réalité augmentée et des véhicules ferroviaires autonomes qui reposent sur une disponibilité de 99,99 %. La densité croissante de l'IoT industriel amplifie les besoins en bande passante, tandis que les boucles de décision basées sur l'intelligence artificielle accroissent la valeur du traitement des données sur site et du contrôle du spectre privé. En conséquence, les réseaux sans fil dédiés sont devenus fondamentaux plutôt qu'expérimentaux, stimulant la croissance du marché des réseaux 5G privés.

Transformation numérique des entreprises portée par l'Industrie 4.0

Les fabricants européens intègrent la 5G privée dans des feuilles de route de numérisation plus larges qui unissent l'analytique en périphérie, les jumeaux numériques et la maintenance prédictive. Siemens exploite plusieurs usines allemandes sur un spectre 3,7 – 3,8 GHz sous licence de site pour alimenter la robotique mobile et la logistique autonome[2]Siemens AG, "Déploiements d'usines intelligentes 5G," siemens.com. Le complexe de Wolfsburg de Volkswagen utilise la 5G privée pour interconnecter les lignes de production dans le cadre d'une orchestration d'usine intelligente. L'association de la 5G avec des plateformes en périphérie maintient les données sensibles en local, en conformité avec les mandats de souveraineté de l'UE, et permet la création de répliques virtuelles des machines qui optimisent le temps de fonctionnement. Ces déploiements à grande échelle élèvent les attentes des pairs dans les secteurs de l'automobile, de l'alimentation et de la chimie, renforçant la croissance du marché des réseaux 5G privés.

Libéralisation des licences de spectre local (3,8-4,2 GHz)

Le régulateur allemand a établi un précédent en réservant 100 MHz aux utilisateurs industriels à des frais nominaux, déclenchant une vague de demandes de licences. Vingt et un pays de l'UE disposent désormais de cadres comparables, permettant aux entreprises de sécuriser des canaux dédiés sans l'intermédiaire des opérateurs mobiles. L'accès facilité au spectre de bande moyenne a érodé un obstacle structurel clé, débloquant le modèle économique des réseaux de campus privés et accélérant l'adoption au sein du marché des réseaux 5G privés.

Les règles carbone aux frontières de l'UE élargissent les cas d'usage de la surveillance énergétique

Les obligations de reporting des émissions en temps réel entraînent des déploiements denses de capteurs qui exigent une connectivité ininterrompue. Les entreprises adoptent la 5G privée pour transmettre en toute sécurité les données environnementales et de processus à des moteurs d'intelligence artificielle sur site pour une optimisation immédiate. Les installations nucléaires d'EDF s'appuient déjà sur la LTE privée et prévoient des mises à niveau vers la 5G pour se conformer aux réglementations en évolution. À mesure que les audits carbone se renforcent, les exportateurs à forte intensité d'émissions devraient accélérer les déploiements de réseaux privés à travers l'Europe, ajoutant de l'élan au marché des réseaux 5G privés.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX et OPEX élevés pour les usines existantes | -5.20% | Régions industrielles d'Europe, notamment l'Allemagne et l'Italie | Court terme (≤ 2 ans) |

| Politique de spectre fragmentée entre les États membres | -3.10% | À l'échelle de l'UE, avec des défis particuliers dans les opérations transfrontalières | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

CAPEX et OPEX élevés pour les usines existantes

La modernisation des usines héritées exige une planification radio coûteuse, une intégration de dispositifs robustes et parfois des arrêts de production. L'OCDE note que les PME peinent à justifier ces dépenses malgré de fortes ambitions numériques[3]OCDE, "Perspectives de numérisation des PME," oecd.org. Les offres NaaS de Boldyn Networks transfèrent désormais l'investissement des budgets d'investissement vers les budgets d'exploitation, mais les coûts récurrents de licence et de maintenance dissuadent encore les opérateurs à trésorerie limitée, tempérant une partie du potentiel du marché des réseaux 5G privés.

Politique de spectre fragmentée entre les États membres

Bien que la Commission européenne promeuve l'harmonisation, des variations procédurales subsistent. Les entreprises ayant des implantations transfrontalières doivent naviguer entre des demandes séparées, des certifications d'équipements et des protocoles d'interférence, compliquant la conception des réseaux et gonflant les coûts. L'absence de règles d'itinérance pour les réseaux privés freine davantage les corridors logistiques sans couture. Ces incohérences ralentissent la vitesse de déploiement sur le marché des réseaux 5G privés à moyen terme.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : les services accélèrent la monétisation

Le matériel a capté 45,35 % des revenus en 2025, couvrant les radios, les serveurs centraux et les modules de calcul en périphérie qui forment la couche squelettique de tout déploiement. Cependant, les services se développent à un CAGR de 44,92 % alors que les entreprises optent pour la conception, l'intégration et la gestion complète du cycle de vie plutôt que de posséder des actifs en propre. Les plateformes de services gérés permettent aux organisations d'adapter la capacité à la demande et de déléguer les tâches de sécurité à des spécialistes accrédités. Par exemple, le service 5G Core en tant que Service de qualité opérateur d'Ericsson permet aux opérateurs de provisionner des tranches d'entreprise en quelques minutes. Ce changement indique une maturité commerciale : les décideurs préfèrent un OPEX prévisible à un CAPEX irrégulier, une tendance qui renforcera la trajectoire du marché des réseaux 5G privés.

Dans le même temps, les contrats de support couvrant les mises à jour, l'optimisation et la réponse aux incidents garantissent une haute disponibilité, transformant les relations avec les fournisseurs en partenariats à long terme. Les intégrateurs de systèmes qui combinent une expertise sectorielle avec des compétences 5G sont en mesure de capter les dépenses de conseil, notamment là où les usines doivent intégrer la 5G dans les systèmes d'exécution de fabrication existants. En conséquence, les services devraient représenter une part disproportionnée de la future taille du marché des réseaux 5G privés par rapport au matériel.

Par fréquence : les ondes millimétriques débloquent des cas d'usage à forte intensité de données

Le sous-6 GHz représentait 77,30 % des déploiements en 2025 car il offre une propagation équilibrée dans les environnements à forte densité métallique. Néanmoins, la bande 26 GHz devrait afficher un CAGR de 59,40 % jusqu'en 2031, devenant un pôle d'attraction pour les segments d'usines nécessitant une liaison montante multi-gigabit. La solution de campus industriel de Deutsche Telekom maintient déjà 4 Gbps en liaison descendante avec une latence de 3 à 4 millisecondes sur les ondes millimétriques. Bien que des grilles radio plus denses augmentent les coûts, le dividende de capacité justifie l'investissement pour les contrôles qualité par vision artificielle et l'inférence d'intelligence artificielle en temps réel. Les architectures hybrides, où les zones chaudes en ondes millimétriques complètent une couverture plus large en bande moyenne, émergent comme conception de référence et continueront d'élargir le marché des réseaux 5G privés.

Les limitations de couverture peuvent être atténuées par le pilotage intelligent des antennes et les surfaces réfléchissantes, tandis que les écosystèmes de dispositifs arrivent à maturité à mesure que les jeux de puces de Qualcomm et MediaTek ajoutent la prise en charge des températures industrielles. Les améliorations rapides des algorithmes de suivi de faisceau renforcent encore la fiabilité, favorisant la confiance parmi les acheteurs conservateurs en automatisation des processus.

Par modèle de spectre : le non licencié gagne en traction commerciale

Le spectre licencié sous-tend encore 45,20 % des déploiements car le contrôle des interférences est essentiel pour les machines critiques. Cependant, la 5G NR-U, qui utilise les bandes 5 GHz et 6 GHz, est en passe d'atteindre un CAGR de 37,60 % alors que les entreprises évaluent le coût par rapport à la performance. La NR-U permet des constructions rapides de preuves de concept avec une simple notification réglementaire plutôt qu'une licence complète. Les PME trouvent le modèle attractif, notamment lorsqu'il est associé à des cœurs hébergés dans le nuage qui simplifient la gestion. Les architectures à double tranche marient la bande moyenne licenciée pour les boucles de sécurité et les voies haute bande passante non licenciées pour l'analytique, maximisant l'efficacité spectrale et élargissant le marché des réseaux 5G privés.

Les fournisseurs d'équipements ont répondu en intégrant des moteurs de sélection dynamique de canaux qui détectent les interférences voisines et repriorisent le trafic en temps réel. Les organismes de réglementation en France et aux Pays-Bas testent des solutions de bases de données coordonnées pour formaliser la gestion des interférences pour la NR-U industrielle, ce qui devrait encore élargir l'adoption.

Par modèle de déploiement : le Réseau en tant que Service abaisse les barrières à l'entrée

Les systèmes autonomes ont sécurisé 41,35 % des revenus en 2025 en raison de la préférence des premiers adoptants pour un contrôle total. Pourtant, le NaaS enregistrera un CAGR de 38,20 % à mesure que les structures d'abonnement flexibles trouvent un écho auprès des directeurs financiers. Le modèle de 5G privée en tant que Service à quatre niveaux de Boldyn Networks permet aux clients de commencer par un niveau d'innovation et de progresser vers une couverture critique sans changer de matériel. L'automatisation en périphérie et les opérations pilotées par l'intelligence artificielle atténuent les pénuries de compétences, permettant aux opérateurs d'exécuter des politiques sophistiquées via des tableaux de bord graphiques. En conséquence, le NaaS devrait revendiquer une part à deux chiffres de la taille du marché des réseaux 5G privés d'ici 2031.

Les modèles hybrides public-privé progressent également, interconnectant les cœurs de campus avec les nuages des opérateurs pour maintenir la mobilité du personnel de terrain. La transition transparente entre les tranches publiques et privées réduit les temps d'arrêt et garantit que le trafic d'entreprise reste chiffré de bout en bout, élargissant encore la base adressable du marché des réseaux 5G privés.

Par taille d'entreprise : les PME gagnent en dynamisme

Les grandes entreprises détenaient 62,20 % des dépenses en 2025, disposant à la fois du budget et des ressources d'ingénierie internes. Cependant, les PME devraient se développer à un CAGR de 39,90 % à mesure que des kits de déploiement simplifiés et des subventions gouvernementales ciblées comblent les lacunes de capacité. Les kits de démarrage prêts à l'emploi dotés de radios compactes et de réseaux cœur hébergés dans le nuage peuvent être mis en service en quelques jours, permettant aux petites usines de moderniser les liaisons SCADA héritées sans projets prolongés. Le Fonds de récupération et de résilience européen réserve des fonds de numérisation qui s'adressent spécifiquement à la connectivité des PME, élargissant encore la pénétration sur le marché des réseaux 5G privés.

Les écosystèmes de fournisseurs proposent désormais des plans directeurs verticalisés tels que « pharma en boîte » ou « transformation alimentaire en boîte », intégrant des dispositifs précertifiés et des modèles d'orchestration. Ceux-ci réduisent le risque pour les premiers adoptants et soutiennent le récit de croissance inclusive du secteur des réseaux 5G privés.

Par secteur d'utilisation final : la santé accélère l'adoption

La fabrication a conservé une part de revenus de 37,45 % en 2025, mais la santé devrait afficher un CAGR de 38,10 %. Le premier réseau hospitalier 5G autonome d'Europe à Oulu permet le transfert d'images à faible latence, les consultations à distance et la chirurgie assistée par réalité augmentée. La croissance de la télésanté à l'ère de la pandémie a mis en évidence le besoin d'une connectivité sans fil déterministe dans les environnements cliniques, où les interférences ou les lacunes de latence sont inacceptables. Simultanément, les usines pharmaceutiques exigent une connectivité sécurisée pour la surveillance environnementale continue et le suivi des lots en temps réel, intégrant la 5G privée dans les flux de travail des bonnes pratiques de fabrication. Ces vents favorables intersectoriels positionnent la santé comme un contributeur essentiel à l'expansion du marché des réseaux 5G privés.

Les services publics d'énergie et les opérateurs de transport accélèrent également les mises en œuvre. Les centrales nucléaires d'EDF utilisent le sans-fil privé pour la surveillance des radiations et la voix sécurisée, tandis que le port de Kemi utilise un réseau de campus pour orchestrer le trafic des navires et réduire les délais de rotation. Une telle adoption multi-sectorielle confirme que le marché des réseaux 5G privés a dépassé la dépendance à un seul secteur vertical.

Analyse géographique

L'Allemagne commande 31,62 % de la taille actuelle du marché européen des réseaux 5G privés. Des frais de spectre nominaux, des programmes Industrie 4.0 soutenus par l'État et le leadership de Siemens et Deutsche Telekom se combinent pour maintenir un rythme soutenu de déploiements de réseaux de campus. Deutsche Telekom prévoit d'étendre la couverture nationale 5G de 78 % à 95 % d'ici 2027, assurant un soutien macro pour les modèles hybrides public-privé.

Le Royaume-Uni est positionné pour un CAGR de 37,10 % jusqu'en 2031, propulsé par le portail de licences locales d'Ofcom et les investissements de BT, Vodafone et un écosystème d'hôtes neutres dynamique. La logistique maritime illustre un succès précoce : le réseau privé du port de Southampton suit désormais les mouvements de conteneurs et les remorqueurs autonomes en temps réel, réduisant considérablement les délais d'accostage. La France et les pays nordiques forment une ceinture d'innovation élevée. La France accueille des déploiements phares chez ArcelorMittal et sur les sites nucléaires d'EDF, tandis que la Suède et la Finlande sont à la pointe des projets Open RAN de qualité défense et d'automatisation portuaire. Les Pays-Bas et la Belgique tirent parti de leurs positions logistiques pour équiper les triages ferroviaires et les entrepôts, augmentant progressivement leur part du marché des réseaux 5G privés. L'Europe du Sud, menée par l'Italie et l'Espagne, rattrape son retard à mesure que les prix du spectre s'assouplissent et que les appels d'offres municipaux pour les villes intelligentes commencent à spécifier des clauses de 5G privée. Collectivement, ces dynamiques régionales diversifient les sources de revenus et ajoutent de la résilience à la croissance globale du marché des réseaux 5G privés.

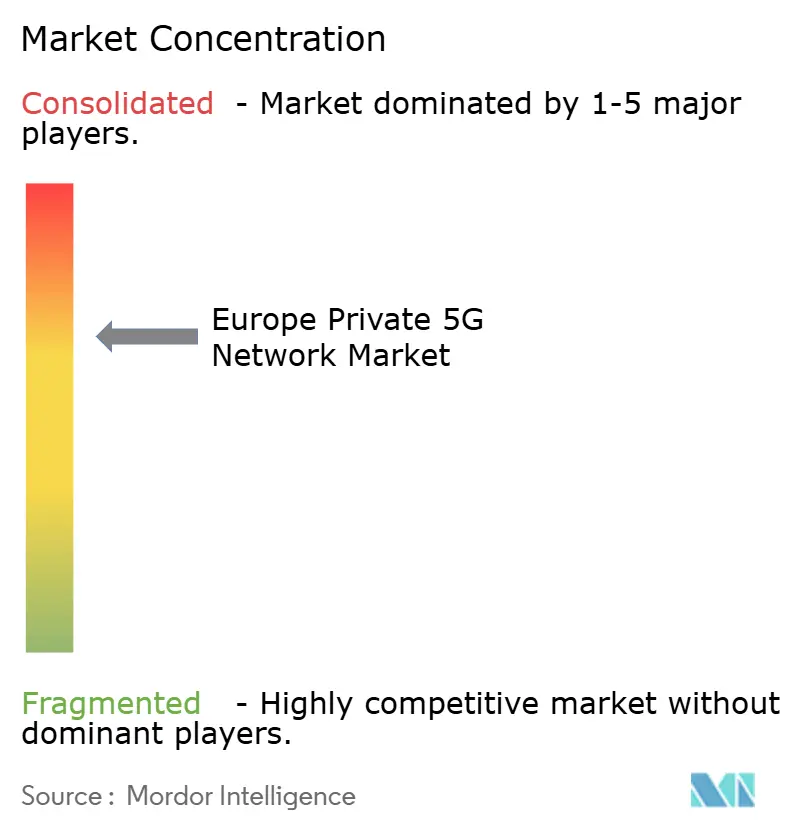

Paysage concurrentiel

Le marché européen des réseaux 5G privés reste modérément concentré. Nokia est en tête avec 890 clients de réseaux sans fil privés dans le monde et rapporte que les entreprises représentent désormais 13,5 % du chiffre d'affaires du groupe. Ericsson suit de près, tirant parti de son 5G Core en tant que Service enrichi d'intelligence artificielle pour conclure des contrats de services gérés dans les ports et les services publics. Cisco s'associe à NEC pour élargir la distribution de son cœur de paquets 5G, visant les clients du marché intermédiaire qui préfèrent les offres clés en main.

Les fournisseurs spécialisés intensifient la rivalité. Boldyn Networks s'est développé rapidement en rachetant l'unité EDZCOM de Cellnex Telecom SA, héritant de plus de 50 réseaux opérationnels et lançant un catalogue NaaS à plusieurs niveaux. Les intégrateurs de systèmes régionaux tels que SPIE se concentrent sur les cas d'usage de sécurité publique, tandis que les hyperscalers collaborent avec les fournisseurs de télécommunications pour combiner le calcul en périphérie et les tranches de réseau sur une seule facture. La concurrence repose de plus en plus sur l'expertise sectorielle, la vitesse d'intégration et la tarification flexible plutôt que sur les performances matérielles pures, façonnant les contours stratégiques du secteur des réseaux 5G privés.

Les alliances commerciales prennent de l'importance. Ericsson et Google Cloud associent la gestion du cycle de vie de l'intelligence artificielle aux fonctions cœur à la demande pour raccourcir le délai de mise sur le marché des opérateurs entrant dans les segments entreprises. Deutsche Telekom et Qualcomm affinent les architectures de référence en ondes millimétriques pour séduire les équipementiers automobiles. Ces partenariats accélèrent l'innovation et compresseront probablement les délais entre les générations technologiques, maintenant la pression sur les acteurs établis pour réinvestir dans la R&D et le développement de l'écosystème.

Leaders du secteur européen des réseaux 5G privés

Cisco Systems, Inc.

Huawei Technologies Co Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Deutsche Telekom AG (T-Systems)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ericsson, SPIE et Unitel ont déployé un réseau 5G privé à Istres, en France, soutenant des services de sécurité publique activés par l'intelligence artificielle.

- Juin 2025 : Ericsson et Google Cloud ont lancé un service 5G Core en tant que Service de qualité opérateur, intégrant l'intelligence artificielle pour la mise à l'échelle automatisée.

- Février 2025 : Nokia a conclu un nouvel accord 5G avec Orange France pour moderniser les réseaux privés à l'échelle nationale.

- Novembre 2024 : Boldyn Networks a introduit des offres de 5G privée en tant que Service à plusieurs niveaux visant à réduire les coûts initiaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché européen des réseaux 5G privés comme l'ensemble des solutions RAN, cœur et périphérie 5G sur site ou à l'échelle d'un campus déployées par des entreprises ou des entités publiques pour un usage exclusif, indépendantes ou logiquement séparées des réseaux mobiles publics.

Exclusion du périmètre : les macrocellules 5G publiques qui se contentent de dédier des tranches au trafic d'entreprise ne sont pas couvertes.

Aperçu de la segmentation

- Par composant

- Matériel (serveurs, RAN, MEC)

- Logiciel (cœur, découpage du réseau, orchestration)

- Services (conception et intégration, services gérés, support)

- Par fréquence

- Sous-6 GHz (3,3-4,2)

- 700 MHz

- 26 GHz ondes millimétriques

- Par modèle de spectre

- ��������Գ���é

- �ʲ����ٲ���é/���dz�����

- Non licencié (NR-U)

- Par modèle de déploiement

- Autonome (SA)

- Hybride (public-privé)

- Réseau en tant que Service

- Par taille d'entreprise

- PME

- Grandes entreprises

- Par secteur d'utilisation final

- Fabrication

- Énergie et services publics

- Transport et logistique

- Défense et sécurité publique

- �����Գ�é

- Villes intelligentes et campus

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques (DK, SE, FI, NO)

- Benelux

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des architectes réseau chez des intégrateurs de systèmes, des responsables opérationnels dans des usines de fabrication et des spécialistes des politiques au sein des régulateurs de télécommunications en Allemagne, au Royaume-Uni, en France, en Italie, en Espagne et dans les pays nordiques. Ces discussions ont validé les schémas d'utilisation du spectre, les dépenses en capital réalistes par site et les obstacles à l'adoption, comblant les lacunes que les sources secondaires laissent ouvertes.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts qui ancrent les tendances de connectivité européenne, tels que les panels d'utilisation des TIC d'Eurostat, l'inventaire du spectre de la Commission européenne, les traceurs d'adoption de GSMA Intelligence et les éléments de travail de l'ETSI, car ils révèlent le nombre de sites adressables, la disponibilité du spectre et la maturité des dispositifs. Les associations professionnelles, notamment 5G-ACIA et l'Association des constructeurs européens d'automobiles, fournissent une granularité sur les cas d'usage industriels, tandis que les régulateurs nationaux (Ofcom, Bundesnetzagentur, ARCEP, ComReg) publient des attributions de licences qui signalent la vitesse de déploiement. Les dépôts d'entreprises et les communiqués de presse enrichissent le contexte des expéditions et des prix des fournisseurs, et des plateformes payantes comme D&B Hoovers et Dow Jones Factiva ajoutent des ventilations de revenus et des annonces de projets rarement disponibles dans le domaine public. Les sources répertoriées illustrent notre travail documentaire et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Nous appliquons un modèle descendant qui reconstruit les dépenses à partir des données de production et de commerce sur les unités radio 5G, les petites cellules et les serveurs MEC, puis les aligne avec les taux de pénétration des entreprises dans les secteurs verticaux clés. Des vérifications croisées ascendantes, des expéditions d'échantillons de fournisseurs multipliées par des fourchettes de prix de vente moyens, calibrent les totaux. Les variables suivies comprennent les trajectoires des frais de spectre, les moyennes d'empreinte de campus, le mix radio intérieur/extérieur, les ratios d'attachement des dispositifs et les flux de subventions Industrie 4.0 ; chacune alimente une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les agrégations des fournisseurs s'écartent à la hausse ou à la baisse de la base de référence descendante, les écarts sont réconciliés par des appels de suivi et une analyse de scénarios.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision : des indicateurs de variance automatisés, des audits d'analystes pairs, et enfin une validation par un responsable senior. Nous actualisons tous les douze mois, et une mise à jour intermédiaire est déclenchée si la politique de spectre, les prix de vente moyens des équipements ou plus de 10 MW de nouvelle surface d'usine modifient matériellement la demande. Juste avant la publication, un analyste réexécute les formules clés afin que les clients reçoivent la vue la plus récente.

Ancre de crédibilité : pourquoi notre base de référence du marché européen des réseaux 5G privés est fiable

Les estimations publiées divergent parce que les entreprises choisissent des inclusions, des années de base et des rigueurs de validation différentes.

Certains regroupent les revenus des tranches publiques, tandis que d'autres modélisent uniquement le matériel.

Les principaux facteurs d'écart comprennent :

Périmètre : plusieurs études mélangent les revenus de découpage des réseaux publics avec les déploiements véritablement autonomes.

Logique de prévision : certains éditeurs extrapolent les expéditions linéaires de dispositifs sans réconcilier les plafonds de dépenses en capital au niveau des sites ou les frais de spectre.

Cadence d'actualisation : les chiffres construits sur des données de 2022 manquent les vagues de licences allemandes et françaises de 2024 que ���ϲ����� intègre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,81 milliard USD (2025) | ||

| 678 millions USD (2022) | Cabinet de conseil régional A | Exclut les logiciels et les services ; modèle matériel uniquement |

| 568 millions USD (2023) | Revue professionnelle B | Utilise un ensemble de pays limité ; omet les pays nordiques et le Benelux |

| 1,14 milliard USD (2022) | Cabinet de conseil mondial C | Combine la LTE privée avec la 5G privée ; aucun ajustement des frais de spectre |

En résumé, en alignant un périmètre clairement défini avec des données réglementaires et d'expédition actualisées et en validant chaque hypothèse auprès des acteurs du marché, ���ϲ����� fournit une base de référence fiable et transparente que les décideurs peuvent retracer jusqu'à des variables explicites et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des réseaux 5G privés d'ici 2031 ?

Il devrait atteindre 11,83 milliards USD, reflétant un CAGR de 36,74 % à partir de 2026.

Quel segment se développe le plus rapidement sur le marché européen des réseaux 5G privés ?

Le segment des composants de services croît à un CAGR de 44,92 % alors que les entreprises privilégient les offres gérées et NaaS.

Pourquoi la bande 26 GHz gagne-t-elle en traction dans les déploiements de 5G privée ?

Elle offre un débit supérieur à 4 Gbps et une latence inférieure à 5 millisecondes, permettant l'analytique vidéo haute résolution et l'intelligence artificielle en périphérie industrielle.

Comment la libéralisation du spectre influence-t-elle l'adoption de la 5G privée ?

Les licences locales abordables dans la bande 3,8 – 4,2 GHz suppriment un obstacle de coût clé, encourageant les usines et les plateformes logistiques à construire des réseaux dédiés.

Quel pays européen détient la plus grande part du marché des réseaux 5G privés ?

L'Allemagne est en tête avec une part de 31,62 % grâce à une politique favorable, une industrie manufacturière dense et une forte présence de fournisseurs de télécommunications.

Quels facteurs pourraient freiner le marché des réseaux 5G privés à court terme ?

Les coûts élevés de modernisation des sites existants et les politiques de spectre fragmentées entre les États membres de l'UE pourraient ralentir le déploiement pour certaines entreprises.

Dernière mise à jour de la page le: