Taille et part du marché européen du mobilier de bureau à domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

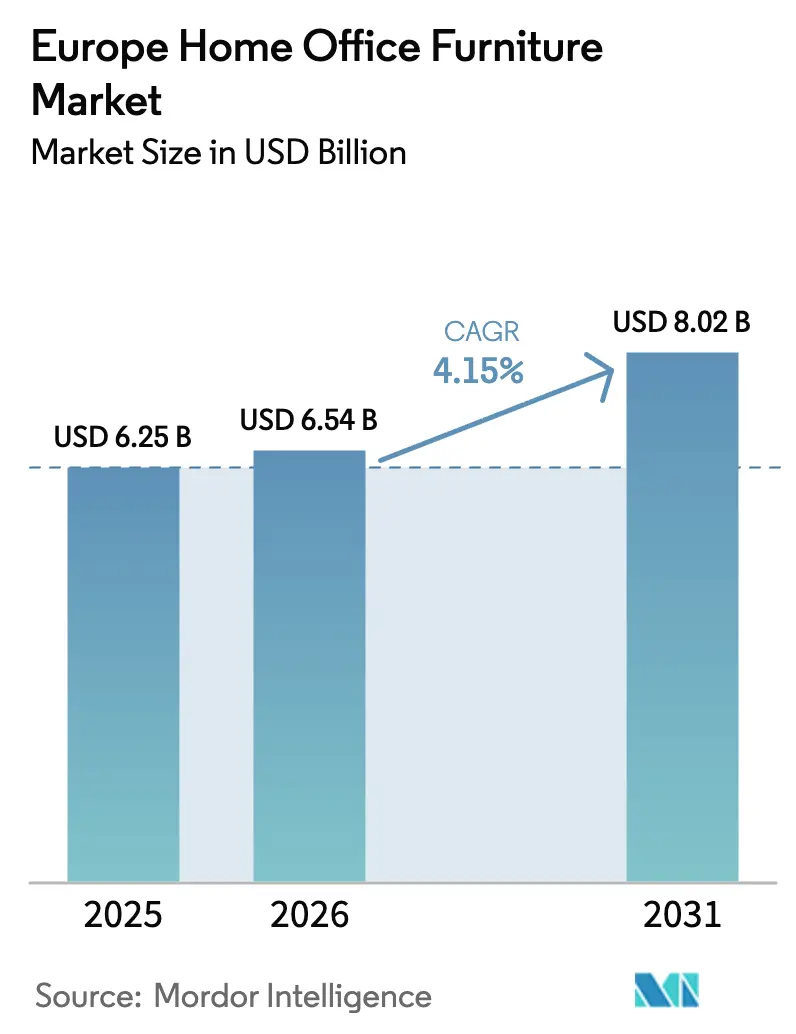

| Taille du marché de l'année de base (2025) | 6.25 Milliards de dollars |

| Taille du Marché (2026) | 6.54 Milliards de dollars |

| Taille du Marché (2031) | 8.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du mobilier de bureau à domicile par ���ϲ�����

La taille du marché européen du mobilier de bureau à domicile devrait passer de 6,25 milliards USD en 2025 à 6,54 milliards USD en 2026 et atteindre 8,02 milliards USD d'ici 2031, à un TCAC de 4,15 % sur la période 2026-2031.

L'adoption soutenue du travail hybride a transformé le mobilier de bureau à domicile d'un achat discrétionnaire en une dépense d'investissement planifiée pour les employeurs et les ménages qui soutiennent le travail à distance et flexible. Les achats s'orientent vers la conformité ergonomique et des spécifications plus élevées, les codes du travail européens et les pratiques de sécurité au travail s'étendant aux arrangements hybrides, ce qui élève le niveau de qualité de base des sièges et des bureaux. La répartition des canaux continue de se déplacer vers le commerce en ligne, les détaillants développant leur commerce électronique, ajoutant des nœuds logistiques urbains et intégrant des outils de visualisation qui réduisent la dépendance aux showrooms. La dynamique réglementaire favorise les matériaux certifiés et traçables, ce qui soutient les produits à base de bois disposant d'une chaîne de traçabilité crédible et accélère la transition vers des intrants recyclés et biosourcés dans les plastiques. Les entreprises capables de mettre en œuvre une distribution omnicanale, des fonctionnalités numériques dans les produits et la conformité de la chaîne d'approvisionnement utilisent ces capacités pour consolider leur part sur le marché européen du mobilier de bureau à domicile.

Principaux enseignements du rapport

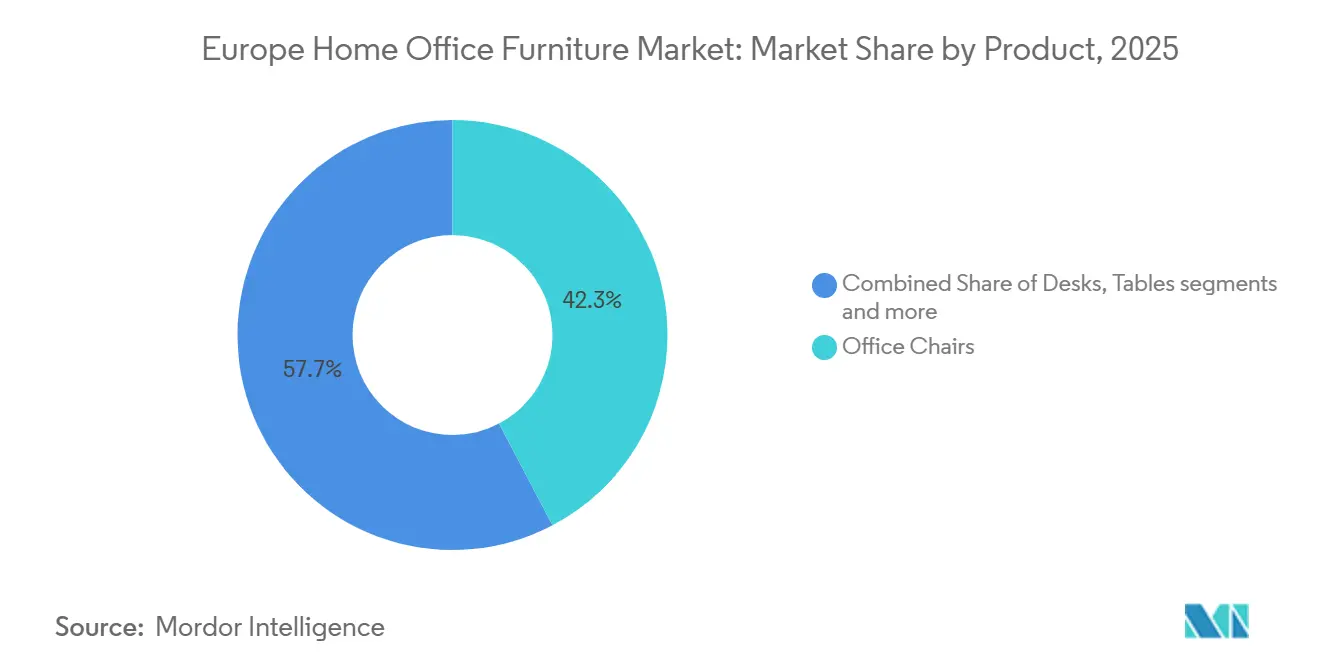

- Par type de produit, les chaises de bureau représentaient la plus grande part du marché européen du mobilier de bureau à domicile, soit 46,35 % de la taille totale du marché en 2025, et devraient enregistrer un TCAC de 8,65 % durant la période 2026–2031.

- Par matériau, le bois détenait 51,37 % de la part du marché européen du mobilier de bureau à domicile en 2025, tandis que les plastiques et polymères devraient croître à un TCAC de 9,32 % jusqu'en 2031.

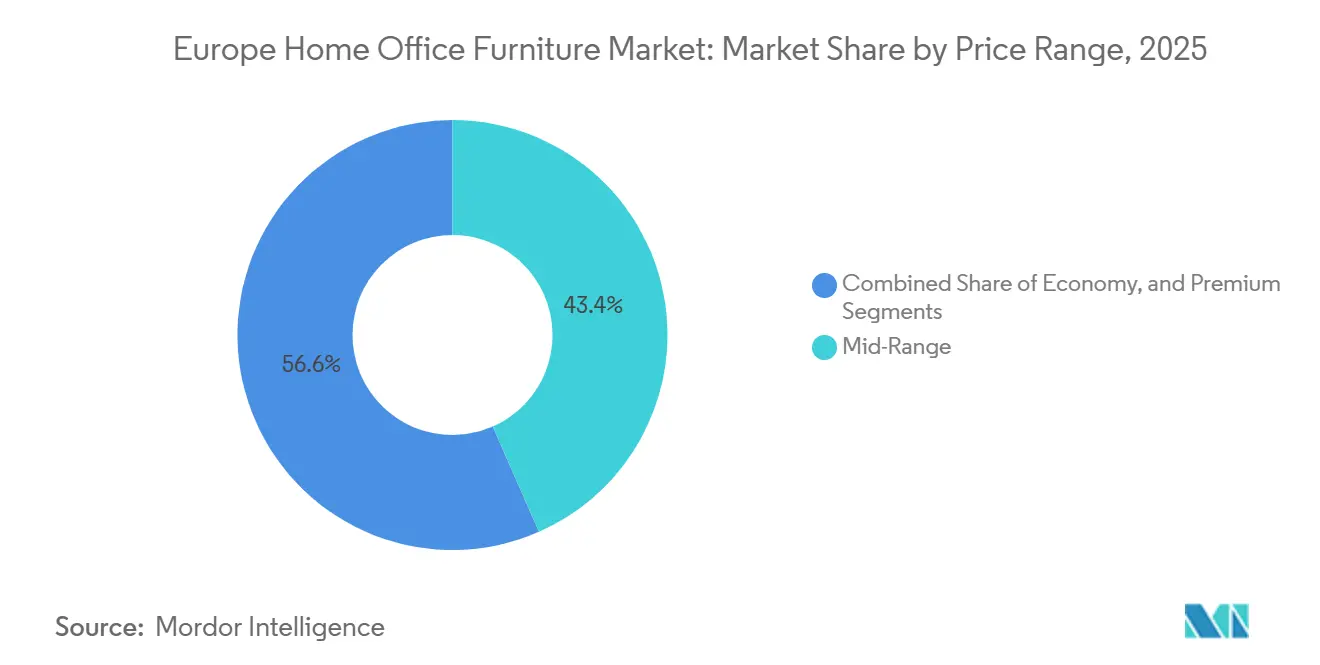

- Par gamme de prix, le segment milieu de gamme représentait 43,35 % de la part du marché européen du mobilier de bureau à domicile en 2025, et le segment premium devrait se développer à un TCAC de 11,75 % jusqu'en 2031, les fonctionnalités intelligentes et la durabilité stimulant la disposition à payer sur l'ensemble du marché.

- Par canal de distribution, les magasins spécialisés détenaient 42,38 % de la part du marché européen du mobilier de bureau à domicile en 2025, tandis que le canal en ligne est le canal à la croissance la plus rapide avec un TCAC de 13,76 % jusqu'en 2031.

- Par zone géographique, l'Allemagne représentait 26,36 % de la part du marché européen du mobilier de bureau à domicile en 2025, tandis que l'Espagne devrait enregistrer la croissance la plus rapide avec un TCAC de 11,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du mobilier de bureau à domicile

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des modèles de travail hybride en Europe | +1.8% | Mondial, avec la plus forte concentration aux Pays-Bas, au Royaume-Uni et en Allemagne | Moyen terme (2-4 ans) |

| Avancées dans les technologies de mobilier intelligent et connecté | +1.2% | Cœur de l'Europe occidentale avec adoption en Allemagne, aux Pays-Bas, dans les pays nordiques | Long terme (≥ 4 ans) |

| Essor des ventes de mobilier en ligne en Europe | +1.4% | Mondial, porté par le Royaume-Uni, les Pays-Bas, les pays nordiques, avec une accélération en Europe du Sud | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour le mobilier durable certifié FSC/PEFC | +0.9% | À l'échelle de l'UE, avec une forte dynamique en Allemagne, aux Pays-Bas et dans les pays nordiques | Moyen terme (2-4 ans) |

| Demande croissante de mobilier modulaire et gain de place en raison de la réduction des espaces urbains | +0.7% | Centres urbains des grandes villes européennes avec des pôles de micro-logement | Long terme (≥ 4 ans) |

| Sensibilisation et adoption croissantes du mobilier ergonomique | +1.0% | Paneuropéen, avec une adoption plus élevée en Allemagne, au Royaume-Uni et dans les pays nordiques | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Expansion des modèles de travail hybride en Europe

Le travail hybride est passé d'une exception liée à la pandémie à une norme durable sur les marchés du travail européens, soutenant une demande régulière de mobilier de bureau à domicile. Les arrangements hybrides constituent désormais le modèle de travail flexible dominant dans l'UE, avec environ 44 % des salariés pouvant télétravailler qui travaillent selon des schémas hybrides, et le télétravail à temps plein se stabilisant au-dessus des niveaux d'avant la pandémie, indiquant un équilibre durable entre jours à distance et jours au bureau. Les données d'Eurostat montrent que plus de 50 % des entreprises européennes ont tenu des réunions à distance en 2024, reflétant l'adoption généralisée d'une infrastructure de collaboration hybride. Les chiffres par pays mettent en évidence les Pays-Bas, où plus de la moitié de la population active (≈52 %) travaille à domicile au moins à temps partiel, et le Royaume-Uni affiche une forte prévalence du travail hybride, avec environ 28 % des travailleurs en mode hybride. [1]Eurostat, 53 % des entreprises de l'UE ont tenu des réunions à distance en 2024, Commission européenne, europa.euLa dynamique politique, telle que les prochaines directives européennes sur le travail via des plateformes et les droits au télétravail, continue de façonner des cadres formels de travail hybride qui intègrent les attentes en matière d'équipement à distance dans la conformité des employeurs et les avantages des travailleurs. L'adoption des normes hybrides par les employeurs, combinée à la préférence persistante des travailleurs pour des arrangements flexibles, soutient des cycles de remplacement réguliers pour les chaises ergonomiques et les bureaux réglables dans le cadre d'espaces de travail à domicile conformes, renforçant la croissance du marché du mobilier de bureau à domicile.

Avancées dans les technologies de mobilier intelligent et connecté

Les fonctionnalités numériques telles que les préréglages de hauteur liés à une application, le coaching postural et l'analyse d'occupation ont intégré les assortiments courants dans les sièges et bureaux premium et milieu de gamme. Les principaux fabricants ont lancé des collections mises à jour qui rendent l'ergonomie active plus accessible et intègrent des actionneurs électriques, des fonctions de sécurité et une gestion des câbles pour soutenir une utilisation tout au long de la journée pour les travailleurs hybrides. Par exemple, JIECANG Group a lancé des solutions de mobilier à mouvement intelligent pour les bureaux à domicile et commerciaux à l'Interzum 2025 à Cologne, avec des actionneurs avancés, des bureaux debout intelligents avec mises à jour OTA, et des systèmes d'alimentation économes en énergie. L'entreprise a également ouvert une nouvelle installation de fabrication en Hongrie pour répondre à la demande européenne, soulignant l'adoption croissante des technologies de mobilier connecté en Europe [2]JIECANG Group, « JIECANG Group à l'Interzum 2025 : renforcer l'industrie européenne du mobilier grâce à l'innovation technologique et à la fabrication locale », JIECANG Group, jiecang.com. Des recherches évaluées par des pairs et des déploiements précoces sur le marché suggèrent que le mobilier intelligent peut favoriser des comportements d'assise plus sains et fournir des retours en temps réel via des capteurs, ce qui s'aligne avec la démarche plus large des employeurs en faveur du bien-être et de la réduction des risques ergonomiques sur les postes de travail à domicile. Les marques mettent également l'accent sur la chaleur résidentielle à travers les palettes de matériaux et les choix de finitions tout en préservant la durabilité commerciale, ce qui améliore l'acceptation dans les espaces de vie. À mesure que ces cas d'usage se familiarisent et que les prix se normalisent, le marché européen du mobilier de bureau à domicile verra des taux d'attachement aux fonctionnalités intelligentes plus élevés au sein des références à plus haute valeur ajoutée.

Essor des ventes de mobilier en ligne en Europe

Le commerce électronique s'est consolidé comme un canal de distribution durable pour le mobilier, avec un confort croissant des consommateurs pour l'achat d'articles volumineux en ligne, soutenu par de meilleures options de livraison et des outils de visualisation. Les statistiques officielles confirment un engagement significatif dans les achats en ligne de mobilier et de produits pour la maison dans l'UE, tandis que les principaux détaillants font état de parts en ligne significatives du total des ventes sur les grands marchés européens. Par exemple, en 2024, le chiffre d'affaires du commerce électronique B2C européen a augmenté de 7 %, passant d'environ 784 milliards d'euros à 842 milliards d'euros, avec une croissance réelle d'environ 4,6 % après ajustement pour l'inflation. Cette performance reflète une forte demande des consommateurs, des offres de produits plus larges (y compris les options de seconde main et circulaires), une confiance accrue et des investissements continus des entreprises dans la technologie, la logistique et le service client [3]Ecommerce Europe et EuroCommerce, « Nouvelle croissance du commerce électronique européen : la capacité du secteur à s'adapter et à se réinventer », Ecommerce Europe, europa.eu. Les investissements dans les réseaux, notamment davantage de points de retrait locaux et l'exécution des commandes depuis les magasins, ont raccourci les délais de livraison et élargi l'assortiment effectif en ligne. Les marques premium développent leurs boutiques en ligne directes dans davantage de pays européens, reconnaissant que la portée omnicanale est désormais essentielle pour la visibilité et la conversion. Ces avancées renforcent la capture de parts par le canal en ligne face aux formats traditionnels sur le marché européen du mobilier de bureau à domicile.

Préférence croissante des consommateurs pour le mobilier durable certifié FSC/PEFC

La certification est devenue un élément central du marché européen du mobilier, les exigences de diligence raisonnable dans la chaîne d'approvisionnement se renforçant et les acheteurs adoptant des normes de durabilité plus strictes. Les cadres FSC et PEFC fournissent une assurance vérifiée de la chaîne de traçabilité pour les intrants en bois, offrant aux entreprises un moyen pratique de démontrer un approvisionnement responsable à faible risque. En décembre 2024, l'Union européenne a prolongé le calendrier de mise en œuvre du règlement sur les produits sans déforestation (EUDR), qui impose que les produits à base de bois mis sur le marché européen ne contribuent pas à la déforestation ou à la dégradation des forêts. Dans le cadre de cette prolongation, la conformité sera requise à partir du 30 décembre 2025 pour les grandes et moyennes entreprises et du 30 juin 2026 pour les micro et petites entreprises, incluant le suivi par géolocalisation et la preuve d'un approvisionnement durable après le 31 décembre 2020 [4]Commission européenne, « Règlement sur les produits sans déforestation », Commission européenne, europa.eu. Si la certification seule ne remplace pas les obligations de diligence raisonnable du règlement, elle fournit une documentation essentielle et une crédibilité qui soutiennent les évaluations des risques et l'engagement des fournisseurs. Ces pressions réglementaires et de marché renforcent l'attractivité des produits certifiés FSC/PEFC et encouragent une adoption plus large parmi les consommateurs et les entreprises. En conséquence, les acteurs de grande taille disposant de la capacité à mettre en œuvre des systèmes de conformité robustes sont particulièrement bien positionnés pour capter la croissance sur le marché européen du mobilier de bureau à domicile.

Analyse de l'impact des freins

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fluctuation des prix du bois et des métaux affectant les coûts de production | -1.1% | Pression mondiale sur les chaînes d'approvisionnement scandinaves et d'Europe centrale | Court terme (≤ 2 ans) |

| Inflation dans la zone euro réduisant les dépenses des consommateurs en mobilier pour la maison | -0.8% | À l'échelle de la zone euro, avec une pression notable dans les grandes économies | Moyen terme (2-4 ans) |

| Croissance des services de mobilier d'occasion et de location limitant les ventes de mobilier neuf | -0.6% | Centres urbains des grands marchés européens avec des schémas circulaires avancés | Long terme (≥ 4 ans) |

| Hausse des coûts énergétiques augmentant les dépenses de fabrication et de logistique | -0.7% | Paneuropéen, avec le plus fort impact en Allemagne, en Italie et en France | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Fluctuation des prix du bois et des métaux affectant les coûts de production

Les scieries et les fabricants en aval ont géré d'importantes fluctuations de prix des produits en bois qui ont affecté les marges en 2024 et 2025, avec des signes de stabilisation vers le tournant de 2025 à mesure que les capacités s'ajustaient. Les mises à jour sectorielles des grands producteurs européens indiquent une période de faible demande et de suroffre dans certaines parties de la filière bois, ce qui a déclenché des réductions de capacité et une compression des prix qui se sont répercutées sur les intrants pour le mobilier. L'environnement réglementaire introduit également de nouvelles couches de coûts pour les matériaux à base de bois en raison des exigences de traçabilité et de diligence raisonnable dans le cadre du règlement sur les produits sans déforestation, qui commencent à s'appliquer à partir de fin 2025 pour les grands opérateurs. Dans les métaux, les pressions sur les coûts énergétiques et les problèmes d'approvisionnement mondiaux ont davantage affecté l'aluminium que l'acier tout au long de 2025, tandis que des cadres politiques comme le MACF en 2026 façonneront la compétitivité-coût des intrants importés et à forte intensité d'émissions pour les structures de mobilier. Ces dynamiques de coûts combinées créent des défis de planification pour les fabricants et les détaillants qui servent le marché européen du mobilier de bureau à domicile et augmentent la valeur des achats à grande échelle et de la couverture des risques.

Inflation dans la zone euro réduisant les dépenses des consommateurs en mobilier pour la maison

Le pouvoir d'achat des ménages dans la zone euro s'est amélioré jusqu'en 2025 à mesure que l'inflation globale se modérait, bien que les dépenses en biens de consommation soient restées inégales et sensibles aux niveaux de prix. Les projections et bulletins de la BCE documentent un assouplissement progressif de l'inflation, avec une stabilisation des prix des biens industriels non énergétiques à des taux modérés jusqu'à mi-2025 et un refroidissement des prix à la production dans plusieurs catégories de consommation. Les taux d'épargne agrégés sont restés relativement élevés fin 2025, reflétant la prudence et la préférence à reconstituer des réserves, ce qui a pesé sur les catégories discrétionnaires comme le mobilier. Les volumes des ventes au détail ont montré des signes de stabilisation plutôt qu'un fort rebond, ce qui suggère que le positionnement prix et valeur restera central pour gagner des parts. Ce contexte renforce le rôle des produits milieu de gamme à valeur optimisée et des promotions soutenues sur le marché européen du mobilier de bureau à domicile à mesure que le pouvoir d'achat se normalise.

Analyse des segments

Par produit : domination du segment sièges ancrée par les obligations ergonomiques et l'intégration de l'IoT

Les chaises de bureau représentaient 46,35 % de la taille du marché européen du mobilier de bureau à domicile en 2025 et devraient être la catégorie de produits à la croissance la plus rapide, se développant à un TCAC de 8,65 % jusqu'en 2031, renforçant leur rôle central dans la conformité ergonomique et le confort quotidien des travailleurs hybrides. Les employeurs et les assureurs reconnaissent la valeur d'un siège bien conçu, et les marques ont renouvelé leurs gammes avec des chaises qui allient esthétique résidentielle et performance commerciale pour mieux s'adapter aux espaces de vie. Plusieurs fabricants ont mis sur le marché des chaises mises à jour avec une meilleure réglabilité, de nouveaux matériaux pour la chaleur, et des options qui se couplent avec des guides basés sur des applications. Des travaux évalués par des pairs sur les chaises intelligentes soutiennent une trajectoire d'innovation à long terme incluant des capteurs pour la posture, la cartographie de la pression et des signaux comportementaux en temps réel pouvant réduire les risques musculo-squelettiques. Ces dynamiques renforcent la position dominante de la catégorie à mesure que la connectivité et le confort convergent sur le marché européen du mobilier de bureau à domicile.

Les bureaux à hauteur réglable se sont étendus aux budgets milieu de gamme, aidés par les avancées en composants et actionneurs qui améliorent la fiabilité et la sécurité tout en réduisant le bruit et la complexité. Les fournisseurs d'actionneurs et les fabricants de bureaux mettent désormais l'accent sur des transitions plus fluides, la protection contre les collisions, la gestion des câbles et l'alimentation intégrée pour mieux soutenir les appareils de travail utilisés à domicile. À mesure que les prix se normalisent, les ménages considèrent les bureaux assis-debout électriques comme des achats de bien-être à long terme, souvent coordonnés avec des chaises ergonomiques pour constituer un poste de travail cohérent. Le rangement et les étagères répondent directement aux besoins des petits appartements et des pièces polyvalentes, avec des solutions verticales qui aident à récupérer de l'espace au sol et à maintenir les lignes de vue dans les zones à usages multiples. Ensemble, la gamme de produits évolue vers des équipements qui soutiennent activement de meilleures habitudes de travail et l'optimisation de l'espace au sein du marché européen du mobilier de bureau à domicile.

Par matériau : l'hégémonie certifiée du bois remise en question par le vent réglementaire favorable aux plastiques recyclés

Les produits en bois détenaient 51,37 % de la part de marché en 2025, soutenus par une couverture robuste de certification forestière dans les marchés clés et une préférence de longue date des consommateurs pour l'esthétique naturelle et la qualité tactile sur le marché européen du mobilier de bureau à domicile. La participation nationale aux certifications dans des pays comme l'Allemagne renforce la continuité de l'approvisionnement pour la conformité à l'EUDR, les règles de diligence raisonnable commençant à s'appliquer aux grands et moyens opérateurs à partir du 30 décembre 2025. Les schémas de certification comme PEFC et FSC restent centraux pour l'assurance de la chaîne de traçabilité, et leur portée à travers les entreprises et les hectares permet aux acheteurs de réduire le risque d'approvisionnement dans le cadre du nouveau règlement européen. Dans le même temps, les plastiques et polymères sont la catégorie de matériaux à la croissance la plus rapide avec un TCAC de 9,32 % jusqu'en 2031, les fabricants augmentant le contenu recyclé et testant des matériaux biosourcés pour les mousses et les coques. Il en résulte un rééquilibrage du portefeuille qui maintient le bois au centre tout en ouvrant de nouvelles perspectives de croissance dans les plastiques recyclés pour les cas où la durabilité et le contenu circulaire peuvent être démontrés de manière crédible sur le marché européen du mobilier de bureau à domicile.

Les métaux font face à une bifurcation, les intrants importés et à forte intensité d'émissions étant de plus en plus soumis à la future application du MACF, ce qui crée une prime pour les filières à faible émission de carbone et l'approvisionnement en énergie renouvelable dans la fusion. Cela favorise les marques qui sécurisent un approvisionnement certifié et communiquent les valeurs de carbone incorporé dans le cadre du Passeport numérique de produit relevant de la politique européenne des produits. Les plastiques recyclés bénéficient des investissements des grands détaillants dans des réseaux de prétraitement et de retraitement capables de réutiliser les mousses et les polymères rigides, ce qui accélère encore l'adoption dans les roulettes, les accoudoirs, les dossiers et les plateaux. La certification et la validation de conception pour le contenu recyclé facilitent également les allégations de produits lors des achats et contribuent aux futures boucles de reprise. À mesure que les exigences de conformité s'intensifient et que le registre du Passeport numérique de produit prend forme, les matériaux aux propriétés traçables et à la recyclabilité prouvée gagneront des parts sur le marché européen du mobilier de bureau à domicile.

Par gamme de prix : le segment premium en plein essor grâce à la durabilité et aux fonctionnalités intelligentes qui stimulent la disposition à payer

Le segment milieu de gamme détenait 43,35 % de la part de marché en 2025, car il équilibre le prix avec des fonctionnalités ergonomiques crédibles, tandis que le segment premium est le plus dynamique avec un TCAC de 11,75 % jusqu'en 2031 sur le marché européen du mobilier de bureau à domicile. La demande premium est soutenue par la disposition à payer pour des matériaux durables, des finitions attrayantes et des fonctionnalités intelligentes intégrées qui favorisent des journées de travail plus saines et offrent une esthétique cohérente avec les espaces de vie. Les marques premium ont élargi leur présence en vente directe dans les grandes villes européennes, proposant un mélange de showrooms contractuels et d'espaces orientés consommateurs qui aident à transmettre les récits de marque aux acheteurs résidentiels. Le développement de produits dans ce segment investit dans la connectivité, les allégations de durabilité soutenues par les choix de matériaux, et les collaborations ou licences avec des maisons de design pour se différencier. Ces caractéristiques séduisent les ménages qui considèrent les postes de travail à domicile comme des équipements permanents et les employeurs qui cofinancent les installations à domicile, soutenant la surperformance du segment premium sur le marché européen du mobilier de bureau à domicile.

Les assortiments milieu de gamme continuent de s'améliorer avec davantage de bois certifié, une meilleure durabilité des surfaces et des mécanismes stables, tandis que les grands détaillants mettent l'accent sur l'accessibilité tarifaire et une livraison plus rapide. Plusieurs grands détaillants ont réalisé des investissements prix et des mises à niveau de leurs réseaux en ligne, visant à maintenir les volumes malgré la prudence des consommateurs en 2025. Les segments économiques restent mis à l'épreuve par la croissance de l'offre de seconde main et des options de location dans les villes, qui peuvent se substituer aux achats neufs pour les ménages sensibles aux prix. Au fil du temps, la diffusion de meilleures fonctionnalités vers le bas de l'échelle des prix soutiendra la compétitivité du milieu de gamme, tandis que le segment premium maintiendra un avantage grâce aux matériaux, aux finitions et aux expériences numériques. Ce schéma en haltère maintient le volume ancré dans le milieu de gamme tandis que la croissance des marges se concentre dans le premium sur le marché européen du mobilier de bureau à domicile.

Par canal de distribution : l'ascendance du canal en ligne remodèle l'économie du commerce de détail tandis que les magasins spécialisés font face à une compression des marges

Les magasins spécialisés détenaient 42,38 % de la part de marché en 2025, tandis que les canaux en ligne devraient croître à un TCAC de 13,76 % jusqu'en 2031 et jouer un rôle plus important dans la découverte et l'exécution des commandes sur le marché européen du mobilier de bureau à domicile. Les parts des ventes en ligne chez les principaux détaillants ont augmenté tout au long de l'exercice 2025 et sont soutenues par des investissements dans des points de retrait, une logistique localisée et une exécution depuis les magasins qui transforment les empreintes commerciales en hubs de commerce électronique. Les données au niveau de l'UE confirment des achats récents significatifs de mobilier et d'accessoires pour la maison en ligne, avec une pénétration s'élargissant aux cohortes d'âge plus avancé à mesure que l'expérience s'améliore. Les fabricants premium ont élargi leurs boutiques en ligne directes dans davantage de pays européens, reflétant une réalité omnicanale durable qui mêle showrooms physiques et conversion en ligne. Ce changement intensifie la concurrence pour les détaillants spécialisés indépendants et récompense les acteurs de grande taille qui offrent une exécution rapide, transparente et abordable sur le marché européen du mobilier de bureau à domicile.

Les expériences en magasin s'adaptent pour mettre l'accent sur l'essai des sièges ergonomiques, la configuration personnalisée et la planification des espaces qui complète les outils en ligne. Les détaillants utilisent des formats urbains plus petits qui présentent des assortiments sélectionnés et offrent un retrait immédiat, tandis que les grands magasins de périphérie consacrent une partie de leur espace au soutien de l'exécution du dernier kilomètre. À mesure que le trafic en ligne augmente, les détaillants intègrent la réalité augmentée pour les aperçus d'ajustement et de finition, tandis que les données clients soutiennent un meilleur placement des stocks et une planification des capacités. L'effet net est un meilleur retour sur l'espace commercial où les rôles expérientiels et logistiques sont tous deux optimisés. Ces changements soutiennent la progression continue du canal en ligne dans la répartition des canaux pour le marché européen du mobilier de bureau à domicile tout en préservant des points de contact physiques à haute valeur ajoutée.

Analyse géographique

L'Allemagne représentait 26,36 % de la taille du marché européen du mobilier de bureau à domicile en 2025, demeurant la plus grande base nationale grâce à une forte couverture de certification forestière et à une large population active hybride. La conformité environnementale nationale soutient un approvisionnement en bois traçable dans le cadre des prochaines réglementations de diligence raisonnable. Les programmes d'investissement public et la reprise progressive des revenus réels offrent un contexte positif pour les dépenses des ménages, malgré le ralentissement des achèvements de construction en 2024 et 2025. Les schémas d'importation et d'exportation de l'Allemagne soulignent son rôle central dans le commerce européen du mobilier, soutenant les détaillants de grande taille et les marques de design premium. Pendant ce temps, la France fait face à une demande des ménages contrainte, les taux d'épargne élevés maintenant les dépenses en biens de consommation durables prudentes.

L'adoption de l'économie circulaire en France, notamment des schémas de responsabilité élargie des producteurs performants, permet des modèles de reprise et de remanufacturing qui modèrent les volumes de nouveaux produits aux prix les plus bas. L'adoption du travail hybride continue de s'étendre, stimulant la demande de mobilier économe en espace et flexible dans les appartements urbains. Les cadres politiques axés sur la durabilité et la réparabilité orientent davantage les assortiments et influencent les décisions d'achat. Les centres de vie urbains favorisent de plus en plus les solutions modulaires et adaptables, en accord avec les préférences des consommateurs et des entreprises. Ces initiatives créent également des sources de revenus de services supplémentaires pour les grands opérateurs dans le segment du bureau à domicile.

L'Italie reste un pôle clé de design et d'approvisionnement, combinant une base manufacturière solide, des traditions artisanales et des exportations mondiales, bien que 2024 ait vu une pression sur les exportations vers les marchés européens matures. La demande intérieure est sensible au pouvoir d'achat des ménages, tandis que les programmes de responsabilité élargie des producteurs promeuvent les voies de réparation et de seconde main conformément à la politique circulaire européenne. La législation sur le travail hybride, entrée en vigueur fin 2024, soutient la demande continue de mises à niveau des postes de travail à domicile, complétée par des projets contractuels dans l'hôtellerie et les développements à usage mixte. L'Espagne est le marché national à la croissance la plus rapide jusqu'en 2031, avec un TCAC de 11,38 %, portée par une forte adoption du télétravail, le développement du commerce électronique et une activité résidentielle favorable. Le Royaume-Uni maintient une forte pénétration du travail hybride et une part élevée du commerce de détail en ligne, les droits au travail flexible et les pratiques circulaires soutenant à la fois les segments consommateurs et contractuels.

Paysage concurrentiel

Le marché européen du mobilier de bureau à domicile présente une concentration modérée, dominé par de grands détaillants omnicanaux et des marques de design premium, tandis que de nombreux acteurs régionaux et en ligne forment une longue traîne concurrentielle. Le secteur est façonné par trois niveaux de concurrents : les acteurs mondiaux intégrés verticalement, les marques premium axées sur le design, et les détaillants nationaux ou en ligne. Les acteurs mondiaux investissent massivement dans des hubs de commerce électronique, des magasins de nouveaux formats et des infrastructures de recyclage pour soutenir les opérations omnicanales et l'utilisation circulaire des matériaux. Ces entreprises maintiennent des ventes en ligne significatives, mettent en œuvre des stratégies de prix pour l'accessibilité et poursuivent des investissements en capital dans l'exécution des commandes et l'efficacité énergétique. Cette structure renforce les avantages des acteurs de grande taille tout en maintenant la concurrence des opérateurs plus petits.

Les marques leaders mettent l'accent sur l'ergonomie active et les designs adaptés à l'environnement résidentiel qui s'intègrent harmonieusement dans les espaces de vie. Les gammes de chaises sont mises à jour avec diverses options de finition, et les systèmes de bureaux sont dotés de relevages électriques fluides et d'une gestion intégrée de l'alimentation. Les concepts de sièges intelligents intègrent des capteurs pour encourager le mouvement et des habitudes d'assise plus saines lors de longues sessions de travail. Les initiatives de durabilité comprennent l'élimination des produits chimiques nocifs, l'adoption de matériaux recyclés ou biosourcés, et la planification de stratégies environnementales à long terme qui guident les choix de produits et d'approvisionnement. Les marques qui démontrent ces efforts par des certifications et des rapports transparents sont mieux positionnées pour répondre aux exigences d'achat.

Des réglementations telles que le cadre européen de diligence raisonnable et l'écoconception pour des produits durables façonnent les stratégies des entreprises, notamment la préparation à la traçabilité numérique des produits. Les entreprises disposant de systèmes d'approvisionnement solides, d'un suivi par géolocalisation et de certifications vérifiées de la chaîne de traçabilité peuvent naviguer plus efficacement dans la conformité. Ces capacités soutiennent également les programmes de reprise et de remanufacturing qui récupèrent les matériaux et créent de la valeur à partir des actifs résiduels. Les investissements dans les capacités de recyclage et les partenariats stratégiques signalent un engagement envers les objectifs de circularité et contribuent à pérenniser l'approvisionnement en matériaux. Combinées, ces dynamiques réglementaires et opérationnelles renforcent les avantages de consolidation pour les grands acteurs tout en élevant le seuil de conformité pour les concurrents plus petits.

Leaders du secteur européen du mobilier de bureau à domicile

Sedus Stoll AG

Bisley Office Furniture

Poltrona Frau

BoConcept

MillerKnoll, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : HNI Corporation a finalisé l'acquisition de Steelcase pour environ 2,2 milliards USD dans le cadre d'une transaction en numéraire et en actions, créant une plateforme transatlantique positionnée pour des synergies de ventes contractuelles dans la prochaine phase d'adoption des lieux de travail hybrides.

- Avril 2025 : Herman Miller a élargi sa présence commerciale en Europe en lançant des boutiques en ligne au Danemark, en Finlande, en Espagne et en Suède. Le déploiement comprenait des sites de commerce électronique dédiés à ces marchés afin que les clients puissent acheter directement en ligne des chaises de bureau et d'autres produits pour l'espace de travail.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen du mobilier de bureau à domicile comme l'ensemble des bureaux, chaises, tables, unités de rangement et accessoires connexes conçus à cet effet, vendus pour être installés dans des locaux résidentiels et utilisés principalement pour effectuer des tâches professionnelles, académiques ou entrepreneuriales depuis le domicile. Les pièces peuvent être livrées en kit ou entièrement assemblées et sont valorisées au prix de vente fabricant. Nous, les analystes de ���ϲ�����, traitons les achats motivés par le travail hybride effectués par les employés, les étudiants, les travailleurs indépendants et les propriétaires de petites entreprises comme faisant partie de ce bassin de demande.

Exclusions du périmètre : les articles achetés en grande quantité pour les bureaux d'entreprise, le mobilier contractuel pour les espaces de coworking et les ventes de mobilier d'occasion sont hors du périmètre de l'étude.

Aperçu de la segmentation

- Par produit

- Chaises de bureau

- Bureaux

- Bureaux à hauteur réglable

- Bureaux fixes

- Tables (tables d'appoint, tables pour imprimante, etc.)

- Armoires de rangement et étagères

- Autres produits (tabourets, bibliothèques, accessoires de bureau, etc.)

- Par matériau

- Bois

- ��é�ٲ���

- Plastique et polymère

- Autres matériaux

- Par gamme de prix

- É���DzԴdz�����ܱ�

- Milieu de gamme

- Premium

- Par canal de distribution

- Grandes surfaces d'ameublement

- Magasins spécialisés (y compris les points de vente exclusifs de marques)

- En ligne

- Autres canaux de distribution

- Par zone géographique

- Allemagne

- France

- Italie

- Espagne

- Royaume-Uni

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de mobilier européens, des grandes surfaces spécialisées, des consultants en ergonomie et des employés en télétravail en Allemagne, au Royaume-Uni, en Italie et dans les pays nordiques. Ces discussions ont permis de tester les hypothèses de pénétration, de vérifier les prix de vente moyens des bureaux et chaises de travail de gamme intermédiaire, et de clarifier les taux de croissance des canaux en ligne, nous permettant d'affiner les parts de segments et d'identifier les matériaux émergents (mélanges de polymères recyclables).

Recherche documentaire

Nous avons commencé par cartographier l'environnement de la demande à travers des statistiques publiques, l'Enquête sur les budgets des ménages d'Eurostat, les tableaux de pénétration du télétravail de l'Enquête sur les forces de travail de l'UE, et les ensembles de données « Vivre, travailler et COVID-19 » d'Eurofound, qui quantifient le nombre d'Européens travaillant réellement depuis leur domicile. Les flux commerciaux et les valeurs de production ont été collectés à partir des chapitres HS 9401/9403 d'UN Comtrade, de l'annuaire annuel de la Fédération européenne des fabricants de meubles, et des tableaux de bord des associations nationales du meuble telles que le VDM en Allemagne et le BFM au Royaume-Uni. Les dépôts de documents d'entreprises, les communiqués de presse collectés via Dow Jones Factiva, et les données financières synthétiques de D&B Hoovers ont complété le tableau secondaire. Cette liste est illustrative ; de nombreuses autres sources ouvertes et sous licence ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant qui reconstitue la demande à partir de la production Eurostat augmentée des importations nettes, puis répartit le flux vers l'usage résidentiel via des ratios de prévalence du télétravail et des coefficients de dépenses par travailleur. Des vérifications ascendantes sélectives, des agrégations de chiffres d'affaires de détaillants et des échantillons de prix de vente moyen × ventes unitaires, valident et affinent les totaux. Les variables clés comprennent la pénétration du travail hybride, les dépenses en mobilier résidentiel par habitant, la part du commerce électronique dans les ventes de mobilier, le prix unitaire moyen des bureaux ergonomiques et la croissance du revenu disponible réel. Une régression multivariée relie ces indicateurs à la valeur historique du marché et alimente les prévisions 2025-2030, tandis que l'analyse de scénarios capture les chocs liés aux taux d'intérêt ou aux cycles immobiliers. Les lacunes de données, notamment pour les pays plus petits, sont comblées par des analogies régionales et des estimations d'experts calibrées.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des vérifications de variance par rapport à des références indépendantes, et des signalements d'anomalies déclenchés par des écarts supérieurs à 5 %. Les rapports sont actualisés chaque année ; des mises à jour intermédiaires sont publiées lorsque des événements significatifs — modifications des droits de douane et changements de législation du travail — modifient les hypothèses de référence, et une révision finale par la direction a lieu juste avant la publication.

Pourquoi la référence de Mordor sur le marché européen du mobilier de bureau à domicile est fiable

Les estimations publiées varient souvent parce que les entreprises sélectionnent des années de base différentes, excluent les fournisseurs exclusivement en ligne ou utilisent des majorations à l'importation non vérifiées. Notre alignement rigoureux du périmètre, notre cadence de mise à jour annuelle et notre modélisation à double approche minimisent ces écarts.

Les principaux facteurs d'écart comprennent la prise en compte ou non des chaises gaming, la manière dont les ventes transfrontalières en ligne sont capturées, et les taux de change appliqués aux pays hors zone euro. L'ensemble de variables transparent de notre équipe et les ratios ajustés au télétravail maintiennent la référence sur des bases solides.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,28 Md USD (2025) | ���ϲ����� | - |

| 4,8 Md USD (2024) | Consultance régionale A | Exclut les acteurs purement en ligne ; suppose des niveaux de télétravail statiques |

| 4,6 Md USD (2024) | Revue sectorielle B | Ne comptabilise que le mobilier en bois ; omet les unités en polymère et en métal |

| 8,73 Md USD (2024) | Consultance mondiale C | Combine les segments entreprise et domicile ; utilise les prix catalogue sans remises par canal |

La comparaison montre que lorsque l'alignement du périmètre est insuffisant ou que la normalisation des prix est omise, les chiffres varient considérablement. ���ϲ����� fournit une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer pour la planification, l'étalonnage et le dimensionnement des investissements.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché européen du mobilier de bureau à domicile ?

La taille du marché européen du mobilier de bureau à domicile est de 6,54 milliards USD en 2026 et devrait atteindre 8,02 milliards USD d'ici 2031 à un TCAC de 4,15 % durant la période 2026-2031, soutenu par le travail hybride, l'expansion du commerce en ligne et les évolutions des matériaux axées sur la durabilité.

Quelle catégorie de produits est en tête de la demande sur le marché européen du mobilier de bureau à domicile ?

Les chaises de bureau sont en tête avec une part de 46,35 % en 2025 et sont également le produit à la croissance la plus rapide avec un TCAC de 8,65 % jusqu'en 2031, reflétant les besoins de conformité ergonomique et de confort dans le travail hybride.

Comment le commerce de détail en ligne transforme-t-il le marché européen du mobilier de bureau à domicile ?

Le canal en ligne est le canal à la croissance la plus rapide avec un TCAC de 13,76 % jusqu'en 2031, porté par des parts en ligne plus élevées chez les principaux détaillants, une meilleure livraison et des outils de visualisation qui réduisent la dépendance aux showrooms.

Quels matériaux gagneront des parts sur le marché européen du mobilier de bureau à domicile ?

Le bois reste le plus important avec 51,37 % en 2025 grâce à la certification, tandis que les plastiques et polymères connaissent la croissance la plus rapide avec un TCAC de 9,32 % à mesure que le contenu recyclé et les intrants biosourcés se développent dans le cadre de la politique européenne des produits.

Quel pays enregistrera la croissance la plus rapide en Europe ?

L'Espagne devrait être la zone géographique à la croissance la plus rapide avec un TCAC de 11,38 % jusqu'en 2031, aidée par l'adoption du télétravail, la croissance du commerce électronique et l'amélioration de l'activité résidentielle.

Dernière mise à jour de la page le: