Taille et part du marché européen des appareillages de commutation à haute tension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

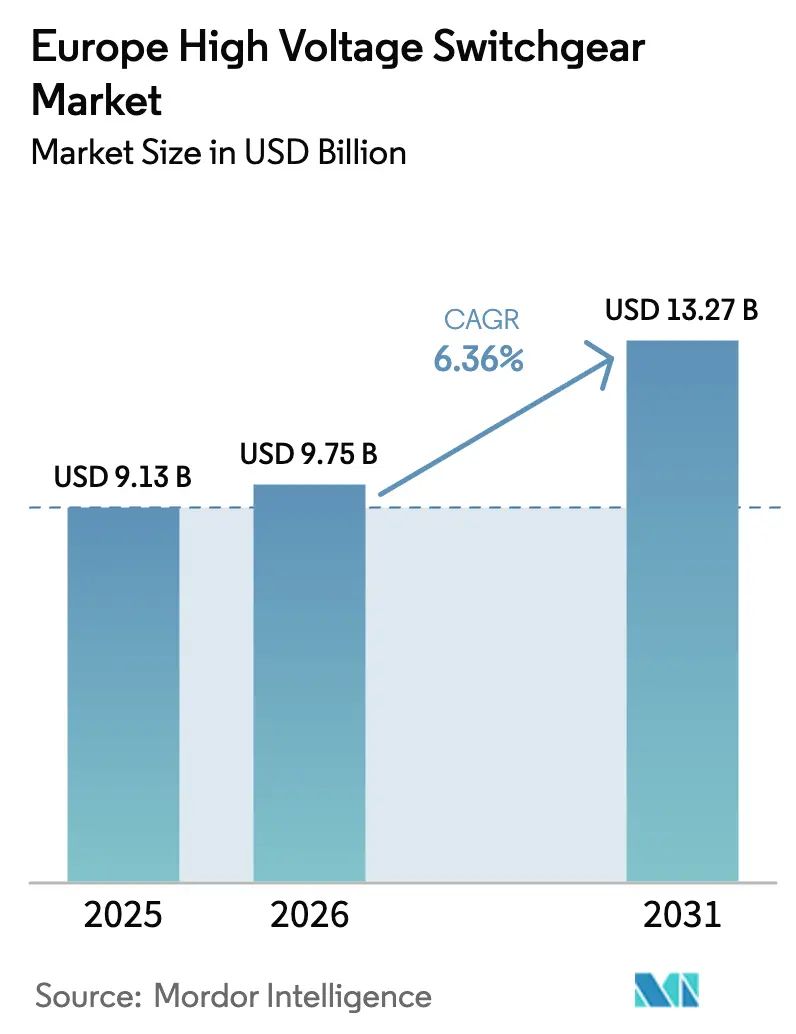

| Taille du marché de l'année de base (2025) | 9.13 Milliards de dollars |

| Taille du Marché (2026) | 9.75 Milliards de dollars |

| Taille du Marché (2031) | 13.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des appareillages de commutation à haute tension par ���ϲ�����

La taille du marché européen des appareillages de commutation à haute tension est estimée à 9,13 milliards USD en 2025, 9,75 milliards USD en 2026, et devrait atteindre 13,27 milliards USD d'ici 2031, avec un CAGR de 6,36 % de 2026 à 2031.

La croissance de la région repose sur trois piliers : des révisions strictes du règlement européen sur les gaz fluorés qui accélèrent la transition vers des équipements sans SF₆, une refonte sans précédent des actifs de transport installés lors de la vague de construction des années 1970-1980, et un nombre croissant d'interconnecteurs HVDC qui raccordent l'éolien offshore et les charges des centres de données aux réseaux continentaux. Les services publics anticipent leurs commandes pour respecter les échéances de conformité imminentes, même si la volatilité des prix des métaux pèse sur leurs budgets d'investissement. Parallèlement, les acteurs industriels, les gigafactories de batteries, les électrolyseurs à hydrogène vert et les usines de semi-conducteurs contractent directement des appareillages assemblés en usine pour réduire les délais de construction et garantir la qualité de l'alimentation électrique, élargissant ainsi la base de clientèle au-delà des propriétaires de réseaux traditionnels. La dynamique concurrentielle est fluide : les acteurs établis conservent leur avantage d'échelle dans les appareillages isolés au gaz, mais l'essor des plateformes à vide, à air propre et au mélange fluoronitrile-CO₂ abaisse les barrières à l'entrée pour les spécialistes régionaux, redessinant les listes de fournisseurs pour les nouveaux appels d'offres.

Principaux enseignements du rapport

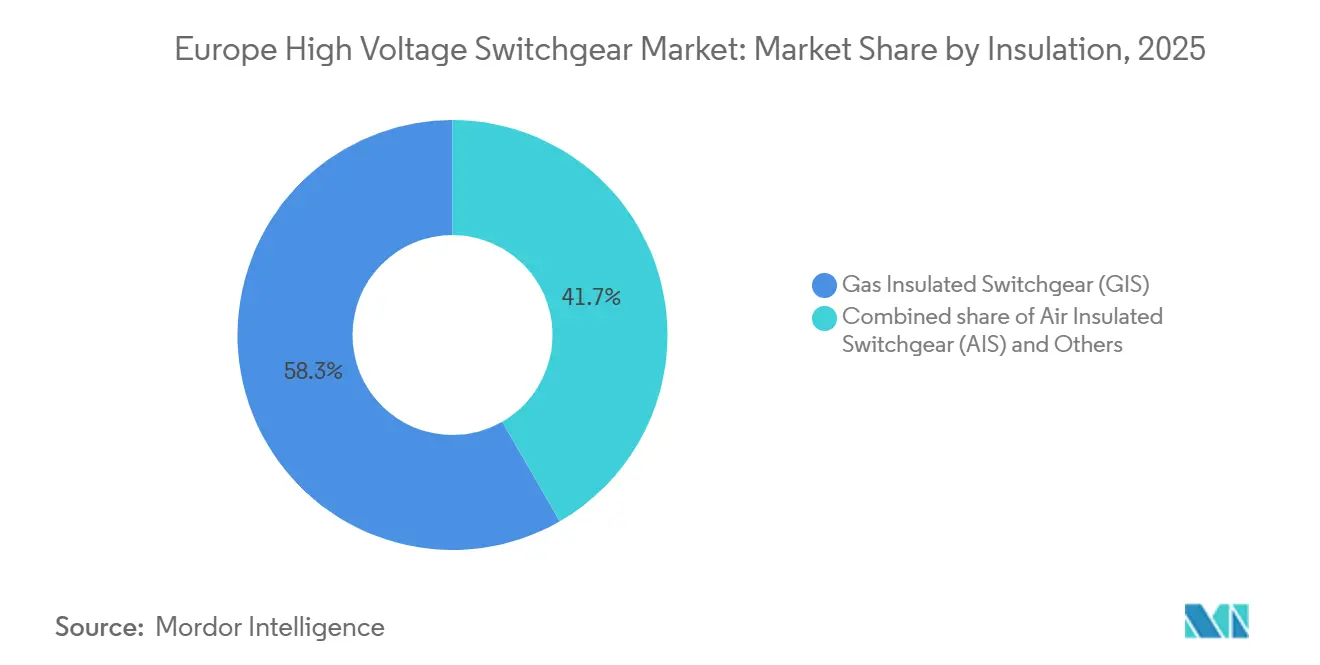

- Par type d'isolation, les appareillages isolés au gaz ont capté 58,31 % de la part du marché européen des appareillages de commutation à haute tension en 2025, tandis que les alternatives sans SF₆ relevant de la catégorie « Autres » devraient progresser à un CAGR de 12,63 % jusqu'en 2031.

- Par type de courant, les équipements en courant alternatif ont dominé avec 88,17 % de la part du marché européen des appareillages de commutation à haute tension en 2025 ; les appareillages en courant continu devraient se développer à un CAGR de 9,22 % jusqu'en 2031.

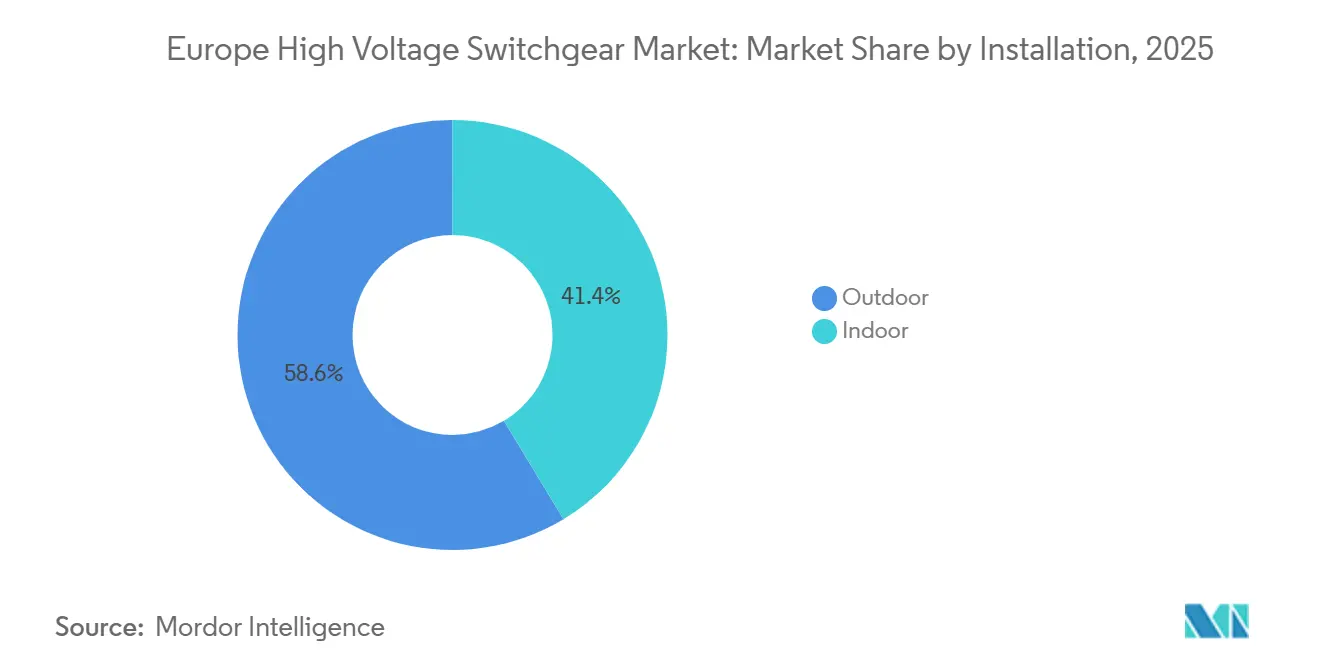

- Par installation, les configurations extérieures détenaient 58,63 % de la taille du marché européen des appareillages de commutation à haute tension en 2025 et devraient afficher une croissance de 6,85 % de CAGR jusqu'en 2031.

- Par utilisateur final, les services publics détenaient une part de 67,50 % en 2025, tandis que les clients industriels affichaient le CAGR prévisionnel le plus élevé à 8,91 % jusqu'en 2031.

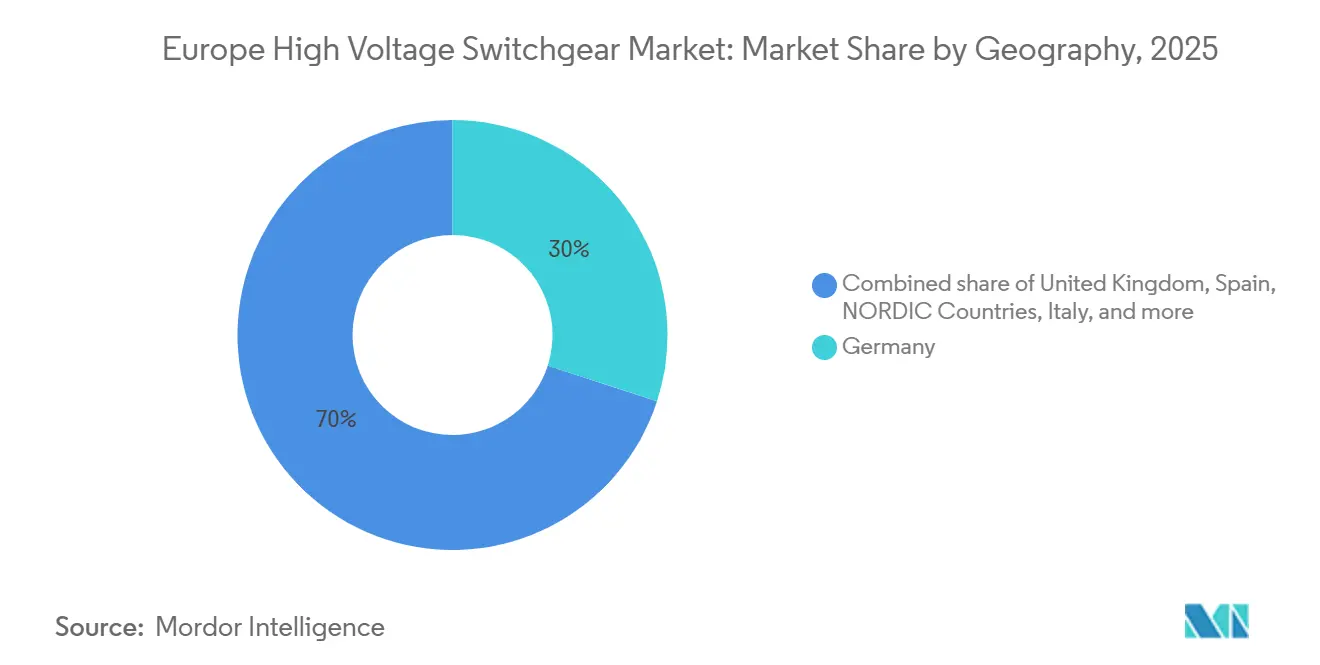

- Par géographie, l'Allemagne a dominé les revenus avec 27,99 % en 2025 ; le Royaume-Uni est le marché à la croissance la plus rapide avec un CAGR de 9,47 % pour 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des appareillages de commutation à haute tension

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond des dépenses d'investissement pour la modernisation des réseaux après la COVID-19 | +1.2% | Allemagne, Royaume-Uni, France, pays nordiques | Moyen terme (2 à 4 ans) |

| Développement des interconnecteurs porté par les énergies renouvelables | +1.8% | Royaume-Uni, pays nordiques, Allemagne, Espagne | Long terme (≥ 4 ans) |

| Remplacement obligatoire des actifs vieillissants des années 1970-1990 | +1.5% | Allemagne, France, Italie, Espagne | Long terme (≥ 4 ans) |

| Électrification des centres de données et des clusters HPC | +0.9% | Allemagne, Pays-Bas, Irlande, pays nordiques | Court terme (≤ 2 ans) |

| Prêts de la taxonomie verte de l'UE favorisant les équipements sans SF₆ | +1.0% | À l'échelle de l'UE, adoption précoce en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Rebond des dépenses d'investissement pour la modernisation des réseaux après la COVID-19

Les gestionnaires de réseaux de transport dépensent à un rythme inédit depuis le début des années 2010, inversant une demi-décennie d'austérité. Le plan de développement du réseau à dix ans 2024 d'ENTSO-E a alloué 584 milliards EUR aux travaux sur le réseau jusqu'en 2032, dont environ 18 % consacrés aux postes à haute tension et aux appareillages de commutation.[1]ENTSO-E, « Plan de développement du réseau à dix ans 2024 », entsoe.eu Les quatre gestionnaires de réseau de transport allemands à eux seuls se sont engagés à hauteur de 110 milliards EUR pour les mises à niveau 2024-2030, incluant d'importantes commandes pluriannuelles d'appareillages.[2]Bundesnetzagentur, « Netzentwicklungsplan Strom 2025 », bundesnetzagentur.de Le Royaume-Uni a approuvé 26 GW de nouveaux projets de transport en 2025, impliquant 140 postes nouveaux ou rénovés. La hausse des prix du cuivre et de l'aluminium accroît le risque d'approvisionnement, mais les opérateurs accélèrent les appels d'offres pour réserver des créneaux en usine avant que la montée en puissance de la production sans SF₆ ne mette sous tension les chaînes d'approvisionnement mondiales.

Développement des interconnecteurs porté par les énergies renouvelables

L'intégration de l'éolien offshore réécrit la topologie du réseau de transport européen. Le North Sea Wind Power Hub a fait avancer en 2025 un concept d'île artificielle de 10 GW qui accueillera des centaines de disjoncteurs HVDC et de modules d'appareillage en courant continu.[3]TenneT, « Document de position sur le North Sea Wind Power Hub 2025 », tennet.eu Le programme de synchronisation baltique déploie des convertisseurs dos-à-dos aux frontières polonaise et lituanienne, nécessitant de nouvelles cours en courant continu. Le deuxième corridor du golfe de Gascogne espagnol, actuellement en appel d'offres, atteint 2 GW et approfondit la demande en matériel courant continu. Ces projets créent une demande de remplacement parallèle pour les actifs côtiers en courant alternatif mis à niveau pour des flux de puissance bidirectionnels.

Remplacement obligatoire des actifs HT vieillissants des années 1970-1990

Les parcs vieillissants atteignent leurs seuils de fin de vie. RTE en France signale que 22 % de ses appareillages à 400 kV et 225 kV dépassent 40 ans, déclenchant un renouvellement de 12 milliards EUR d'ici 2035. Terna en Italie a recensé 1 800 km de lignes et 85 postes à rénover d'ici 2030, allouant 1,8 milliard EUR pour de nouvelles travées. L'Allemagne met hors service des unités SF₆ des années 1980 pour respecter les objectifs de réduction progressive de 2030, ajoutant de la complexité par des travaux sous tension et des circuits de dérivation.

Forte progression de l'électrification des centres de données et des clusters HPC

Les campus hyperscale consomment désormais une puissance comparable à celle de villes de taille moyenne. EirGrid en Irlande enregistre que les centres de données représentent 21 % de la consommation nationale en 2025 et prévoit 1,2 GW de charge supplémentaire nécessitant 18 nouveaux postes équipés d'appareillages isolés au gaz à 110 kV.[4]EirGrid, « Déclaration de capacité de production pour toute l'île 2025 », eirgrid.ie Francfort a accueilli huit nouveaux établissements en 2024-2025, chacun nécessitant des alimentations HT dédiées. Les Pays-Bas ont temporairement plafonné les nouvelles constructions en 2024, soulignant les goulets d'étranglement du réseau liés aux délais de livraison des appareillages.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des plafonds d'émissions de SF₆ plus stricts augmentent les coûts de conformité | -0.7% | À l'échelle de l'UE, réglementation stricte en Allemagne, en France et aux Pays-Bas | Court terme (≤ 2 ans) |

| Coûts d'investissement initiaux élevés des appareillages isolés au gaz dans un contexte de contraintes budgétaires | -0.5% | Europe du Sud et de l'Est | Moyen terme (2 à 4 ans) |

| La volatilité des prix du cuivre et de l'aluminium accroît les risques | -0.4% | À l'échelle de l'UE, impact aigu sur les méga-interconnecteurs | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Des plafonds d'émissions de SF₆ plus stricts augmentent les coûts de conformité

La révision du règlement sur les gaz fluorés de 2024 impose une réduction de 60 % de l'approvisionnement en SF₆ d'ici 2030, obligeant les services publics à déployer des programmes de détection des fuites, de récupération du gaz et de formation du personnel qui augmentent le coût de possession de 8 à 12 %. L'Allemagne a enregistré une baisse de 18 % de ses émissions entre 2020 et 2024, mais son stock de gaz hérité de 12 000 tonnes reste un passif de déclassement. La contraction de l'offre a fait grimper les prix au comptant du SF₆ de 40 % depuis 2023, renforçant l'argument en faveur du remplacement tout en comprimant les budgets.

Coûts d'investissement initiaux élevés des appareillages isolés au gaz dans un contexte de contraintes budgétaires des services publics

Les appareillages isolés au gaz coûtent 30 à 50 % de plus que les appareillages isolés à l'air par travée, ce qui représente plus de 8 millions EUR supplémentaires pour une cour à 400 kV de 12 travées. Le coût moyen pondéré du capital de Terna a atteint 6,2 % en 2024, entraînant le report de plusieurs mises à niveau d'appareillages isolés au gaz. Red Eléctrica a également opté pour des programmes de prolongation de la durée de vie des appareillages isolés à l'air qui permettent d'économiser des liquidités à court terme mais augmentent le risque de maintenance à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par isolation : les plateformes sans SF₆ gagnent du terrain

La technologie isolée au gaz a sécurisé 58,31 % des revenus de 2025, mais la catégorie « Autres » — vide, air amélioré et mélanges fluoronitrile-CO₂ — affiche les perspectives de CAGR les plus solides à 12,63 %, redessinant la dynamique du marché des appareillages de commutation à haute tension. La taille du marché des appareillages de commutation à haute tension pour les variantes sans SF₆ devrait dépasser 3,2 milliards USD d'ici 2031, à mesure que davantage de services publics intègrent des plateformes à air propre dans leurs projets urbains et offshore. L'AirSeT d'ABB a décroché sa première commande à 380 kV auprès de TenneT en 2024, signalant la confiance des services publics dans les interrupteurs à vide aux tensions de transport. Le blue GIS de Siemens Energy couvre désormais plus de 40 postes en Allemagne et en France.[5]Siemens Energy, « Blue GIS Reference Book 2025 », siemens-energy.com Les premiers prototypes à air propre ont rencontré des questions de rigidité diélectrique dans les zones humides, allongeant les délais de mise en service, mais les améliorations itératives de conception et l'élargissement des tests en usine réduisent les obstacles à la validation sur le terrain.

Par type de courant : les appareillages en courant continu s'accélèrent

Alors que les équipements en courant alternatif représentaient 88,17 % des ventes de 2025, le matériel en courant continu devrait afficher un CAGR de 9,22 %, soutenu par 20 GW de capacité HVDC actuellement en construction dans les corridors de la mer du Nord et de la Baltique. Le disjoncteur hybride en courant continu de Hitachi Energy domine les projets livrés sur NordLink et Viking Link. Des prototypes à semi-conducteurs d'ABB et de Siemens Energy promettent des vitesses d'élimination plus rapides mais restent au stade pilote. Des opérateurs hyperscale tels que Microsoft ont testé une distribution en courant continu à 380 V qui a réduit la consommation d'énergie des installations de 7 %, renforçant une demande naissante des centres de données vers les appareillages de commutation en courant continu basse tension. La part de marché des appareillages de commutation à haute tension en courant continu reste modeste mais croissante, à mesure que les réseaux riches en convertisseurs deviennent la norme pour les énergies renouvelables éloignées.

Par installation : l'extérieur domine

Les assemblages extérieurs représentaient 58,63 % des revenus en 2025 et affichent un CAGR de 6,85 % jusqu'en 2031, portés par les postes ruraux disposant de vastes terrains qui favorisent les empreintes isolées à l'air. Le refroidissement par convection naturelle réduit les coûts d'exploitation, bien que l'exposition au sel et aux polluants industriels nécessite des revêtements avancés. L'isolateur en caoutchouc silicone d'ABB en 2024 a réduit les intervalles de maintenance d'environ 30 %. Les appareillages isolés au gaz intérieurs, représentant 41,37 %, sont bien implantés à Berlin, Londres et Amsterdam, où le foncier se négocie au-dessus de 1 000 EUR par m². La densité des capteurs numériques est plus facile à intégrer dans des salles à température contrôlée, un facteur qui oriente les stratégies de remplacement en milieu urbain.

Par utilisateur final : le segment industriel en forte progression

Les services publics détenaient 67,50 % de la demande de 2025, mais le segment industriel progresse à un CAGR de 8,91 %, le plus rapide au sein du marché des appareillages de commutation à haute tension. La gigafactory Ett de Northvolt consomme 150 MW en pointe, nécessitant une cour à 145 kV avec huit travées d'appareillages isolés au gaz. Le hub offshore éolien-vers-hydrogène H2RES de 2 GW d'Ørsted utilisera des appareillages modulaires en courant continu pour les électrolyseurs. La taille du marché des appareillages de commutation à haute tension allouée aux acheteurs industriels devrait doubler entre 2025 et 2031, à mesure que les projets de batteries, d'hydrogène et de semi-conducteurs codifient les raccordements directs au réseau.

Analyse géographique

L'Allemagne a contribué à hauteur de 27,99 % du chiffre d'affaires de 2025, canalisant 20 milliards EUR vers la rénovation des postes et des appareillages dans le cadre de l'Energiewende. Le Royaume-Uni affiche une perspective de CAGR de 9,47 %, soutenu par un plan de 60 milliards GBP qui prévoit 140 postes pour l'évacuation de l'éolien offshore. Les gestionnaires de réseau de transport nordiques s'engagent collectivement à hauteur de 18 milliards EUR pour les liaisons hydroélectriques et les corridors en courant continu, stimulant la demande en Norvège, en Suède, au Danemark et en Finlande. La synchronisation baltique injectera 1,2 milliard EUR dans les appareillages des stations de conversion à la frontière polono-lituanienne. Le reste de l'Europe bénéficie des fonds de cohésion de l'UE ciblant la Pologne, la Roumanie et la Bulgarie, tandis que les clusters de centres de données aux Pays-Bas et en Irlande intensifient les achats locaux d'appareillages.

Paysage concurrentiel

La base de fournisseurs européenne est modérément concentrée. ABB, Siemens Energy, Hitachi Energy et Schneider Electric contrôlent 55 à 60 % des revenus, mais l'adoption des solutions sans SF₆ crée des espaces vierges pour des entrants agiles. ABB a enregistré 2 milliards USD de commandes sans SF₆ au cours de 2024-2025, portant la part du portefeuille propre à 32 %. Siemens Energy a signalé plus de 50 installations de blue GIS et est devenu la référence de facto dans les récents appels d'offres néerlandais et allemands. Hitachi Energy s'appuie sur son savoir-faire HVDC pour devancer les attributions d'interconnecteurs offshore. Schneider Electric monétise sa couche numérique EcoStruxure, ajoutant 457 millions USD en logiciels et services en 2024. Des entreprises régionales comme Ormazabal, Lucy Electric et Efacec remportent des lignes modulaires préfabriquées en usine adaptées aux clients des centres de données et de l'industrie, où la rapidité prime sur la conception sur mesure. Les panneaux riches en capteurs, l'informatique en périphérie et la conformité à la norme IEC 61850 s'imposent comme des prérequis qui approfondissent les flux de revenus récurrents après-vente.

Leaders du secteur européen des appareillages de commutation à haute tension

ABB Ltd

Siemens AG

Hitachi Energy Ltd

Schneider Electric SE

General Electric Company (GE Grid Solutions)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : HD Hyundai Electric a décroché un contrat en Finlande, marquant ses débuts européens avec une nouvelle gamme de disjoncteurs écologiques. L'accord prévoit la fourniture de 14 unités d'appareillages isolés au gaz (GIS) de 14 kV.

- Août 2025 : Siemens Energy a testé avec succès son prototype, le disjoncteur à air isolé sans SF₆ de 420 kV (3AV2FI 420 kV), exploitant la technologie à vide. Les tests du prototype ont validé la faisabilité technique de l'emploi de la technologie à vide pour les disjoncteurs de 420 kV. Les gestionnaires de réseau de transport RTE en France et Statnett en Norvège sont prêts à installer la solution entièrement industrialisée au second semestre 2026.

- Août 2025 : Schneider Electric a conclu un accord-cadre à long terme avec E.ON, un acteur majeur parmi les géants européens de l'énergie. Cette collaboration souligne une avancée décisive vers le développement d'infrastructures énergétiques durables et numériquement compétentes à travers l'Europe.

- Juillet 2025 : Hitachi Energy, leader mondial de l'électrification, a conclu un accord avec E.ON, d'une valeur potentielle allant jusqu'à 700 millions USD. Cette collaboration vise à fournir des transformateurs au réseau électrique allemand, renforçant la sécurité énergétique, la résilience et l'accessibilité tarifaire du pays.

Périmètre du rapport sur le marché européen des appareillages de commutation à haute tension

Un appareillage de commutation à haute tension est un système d'alimentation électrique fonctionnant à des tensions supérieures à 36 kV, et par conséquent, l'arc électrique généré lors des opérations de commutation est également très élevé. Il convient donc d'exercer une vigilance accrue lors de la construction d'appareillages à haute tension. Un système d'appareillage est un système d'alimentation électrique qui contrôle, régule et met sous ou hors tension le circuit électrique. Les dispositifs d'appareillage comprennent les disjoncteurs, les fusibles, les sectionneurs, les relais, les transformateurs de courant et de tension, les parafoudres, les instruments indicateurs et les tableaux de commande.

Le marché européen des appareillages de commutation à haute tension est segmenté par isolation, type de courant, installation, utilisateur final et géographie. Par isolation, le marché est segmenté en appareillage isolé au gaz, appareillage isolé à l'air et autres. Par type de courant, le marché est segmenté en appareillage en courant alternatif et appareillage en courant continu. Par installation, le marché est segmenté en intérieur et extérieur. Par utilisateur final, le marché est segmenté en services publics, résidentiel, commercial et industriel. Le rapport couvre également la taille du marché et les prévisions pour le marché des appareillages dans les principaux pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Appareillage isolé au gaz (GIS) |

| Appareillage isolé à l'air (AIS) |

| Autres |

| Appareillage en courant alternatif |

| Appareillage en courant continu |

| ���Գ�é������ܰ� |

| �����é������ܰ� |

| Services publics |

| ��é�������Գپ���� |

| Commercial |

| Industriel |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Russie |

| Reste de l'Europe |

| Par isolation | Appareillage isolé au gaz (GIS) |

| Appareillage isolé à l'air (AIS) | |

| Autres | |

| Par type de courant | Appareillage en courant alternatif |

| Appareillage en courant continu | |

| Par installation | ���Գ�é������ܰ� |

| �����é������ܰ� | |

| Par utilisateur final | Services publics |

| ��é�������Գپ���� | |

| Commercial | |

| Industriel | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des appareillages de commutation à haute tension en 2026 ?

Il est en passe d'atteindre 9,75 milliards USD en 2026, suivant la trajectoire de CAGR de 6,36 % établie entre 2026 et 2031.

Quelle technologie d'isolation connaît la croissance la plus rapide ?

Les solutions sans SF₆ — vide, air propre et mélanges fluoronitrile-CO₂ — progressent à un CAGR de 12,63 %, le plus rapide parmi tous les types d'isolation.

Pourquoi les appareillages en courant continu suscitent-ils un intérêt croissant ?

Les nouveaux interconnecteurs HVDC pour l'éolien offshore et l'adoption de l'alimentation en courant continu par les centres de données hyperscale stimulent la demande d'appareillages en courant continu à un CAGR de 9,22 %.

Quel rôle jouent les projets industriels dans la croissance de la demande ?

Les gigafactories de batteries, les électrolyseurs à hydrogène et les usines de semi-conducteurs nécessitent des postes dédiés, propulsant le CAGR du segment industriel à 8,91 %.

Comment les réglementations de l'UE influencent-elles les choix technologiques ?

Le règlement révisé sur les gaz fluorés et la taxonomie de l'UE restreignent les gaz à fort potentiel de réchauffement global, poussant les services publics et les prêteurs vers des plateformes d'appareillages à vide et à air propre.

Quel pays connaît la croissance la plus rapide ?

Le Royaume-Uni affiche la croissance régionale la plus élevée, projetée à un CAGR de 9,47 % jusqu'en 2031, soutenu par un plan de modernisation du réseau de 60 milliards GBP.

Dernière mise à jour de la page le: