Taille et parts du marché européen des plaques de plâtre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

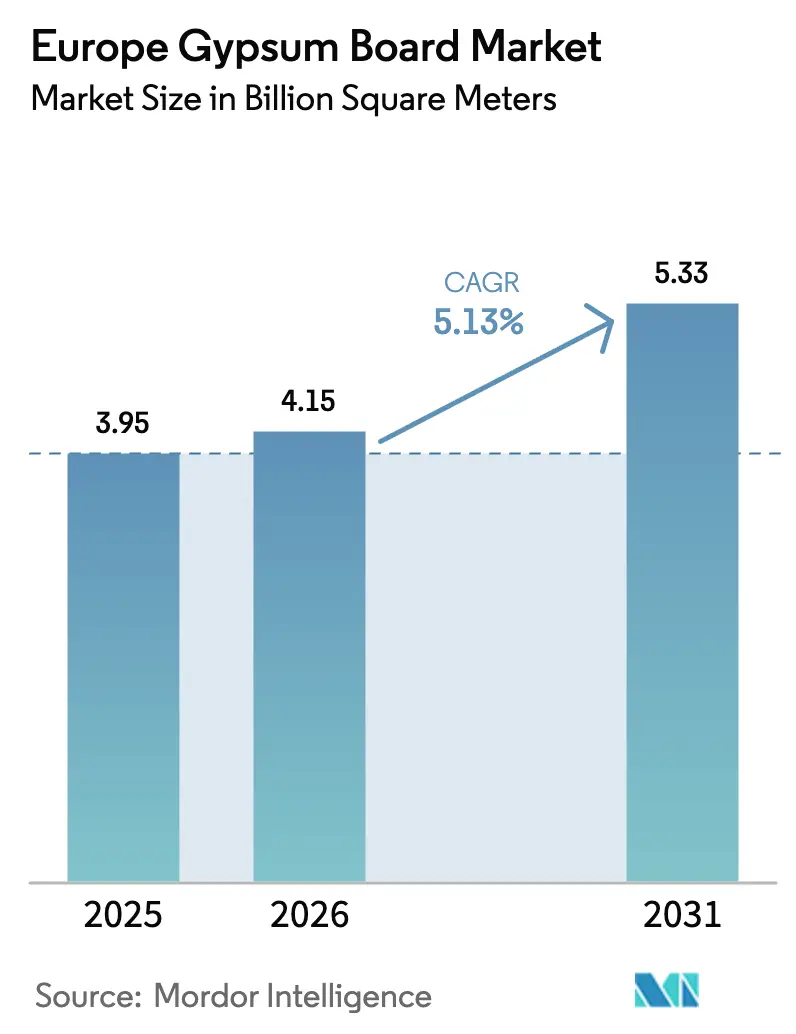

| Taille du marché de l'année de base (2025) | 3.95 Milliards de mètres carrés |

| Volume du Marché (2026) | 4.15 Milliards de mètres carrés |

| Volume du Marché (2031) | 5.33 Milliards de mètres carrés |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des plaques de plâtre par ���ϲ�����

La taille du marché européen des plaques de plâtre devrait atteindre 3,95 milliards de mètres carrés en 2025, 4,15 milliards de mètres carrés en 2026, et 5,33 milliards de mètres carrés d'ici 2031, avec un CAGR de 5,13 % de 2026 à 2031. Un rebond mesuré des dépenses de rénovation, le déploiement des plans nationaux de rénovation des bâtiments et l'assouplissement des pressions sur les taux d'intérêt soutiennent la reprise après le ralentissement de la construction en 2024. La conformité réglementaire, plutôt que la construction résidentielle spéculative, constitue le principal déclencheur de la demande, car la directive révisée sur la performance énergétique des bâtiments lie les subventions à la rénovation à la divulgation obligatoire du potentiel de réchauffement climatique sur l'ensemble du cycle de vie. Les rénovations énergétiques profondes qui superposent des plaques de plâtre isolées sur les substrats existants, l'adoption rapide de systèmes intérieurs préfabriqués et des codes plus stricts en matière d'incendie et d'acoustique font pivoter les volumes vers des plaques murales haute performance. L'intensité concurrentielle s'accroît à mesure que les multinationales accélèrent le lancement de produits à contenu recyclé et étendent leur empreinte régionale, tandis que les producteurs locaux à coûts optimisés défendent leurs parts dans les marchés méditerranéens sensibles aux prix.

Principaux enseignements du rapport

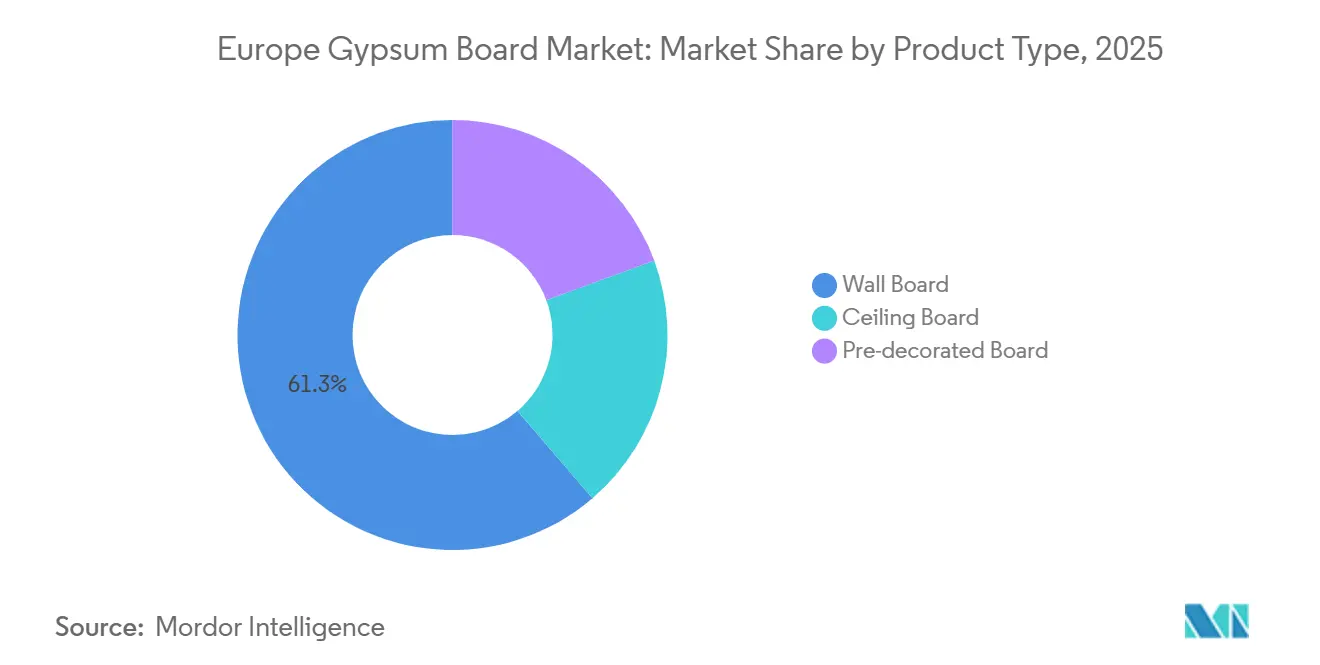

- Par type de produit, la plaque murale a capté 61,28 % de la part du marché européen des plaques de plâtre en 2025 et progresse à un CAGR de 7,85 % jusqu'en 2031.

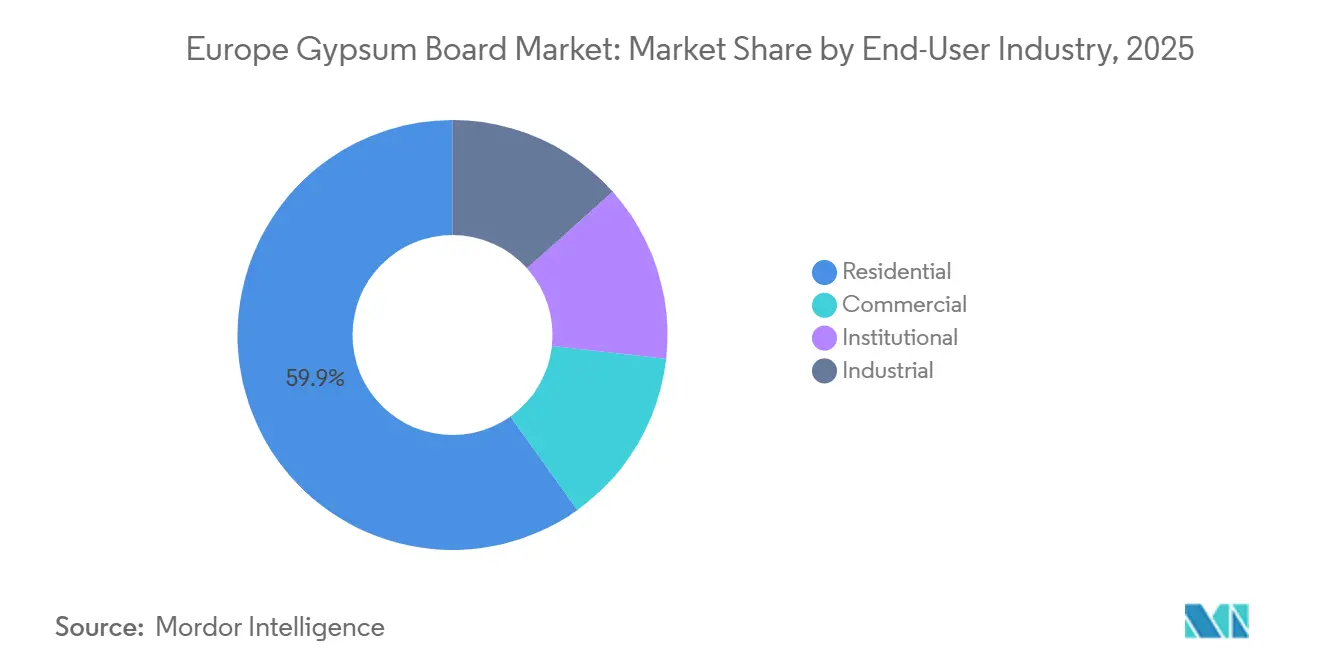

- Par secteur d'utilisation finale, le résidentiel représentait 59,87 % de la taille du marché européen des plaques de plâtre en 2025, tandis que la demande commerciale croît à un CAGR de 7,90 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec 37,12 % de la part du marché européen des plaques de plâtre en 2025 ; les pays nordiques connaissent la croissance la plus rapide avec un CAGR de 6,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des plaques de plâtre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations à la rénovation soutenues par le Pacte vert européen | +1.8% | À l'échelle de l'UE, plus marquées en Allemagne, en France, en Italie et en Espagne | Moyen terme (2 à 4 ans) |

| Codes européens plus stricts en matière d'incendie et d'acoustique pour les cloisons légères | +0.9% | À l'échelle de l'UE, en particulier dans les pays nordiques, en Allemagne et au Royaume-Uni | Long terme (≥ 4 ans) |

| Adoption rapide de systèmes intérieurs préfabriqués | +1.2% | Allemagne, pays nordiques, Pays-Bas, Autriche | Moyen terme (2 à 4 ans) |

| Adoption croissante de plaques résistantes à l'humidité et aux moisissures dans les zones côtières | +0.5% | Méditerranée (Espagne, Italie, Grèce), Atlantique (Royaume-Uni, France) | Long terme (≥ 4 ans) |

| Le travail hybride stimule la demande de cloisons démontables | +0.7% | Europe occidentale (Royaume-Uni, Allemagne, France, Benelux), pays nordiques | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Incitations à la rénovation soutenues par le Pacte vert européen

La Vague de rénovation vise à rénover 35 millions de bâtiments d'ici 2030, les États membres étant tenus de soumettre leurs plans nationaux définitifs de rénovation des bâtiments d'ici décembre 2026[1]Commission européenne, "Stratégie de la Vague de rénovation," ec.europa.eu . Le fait de lier les subventions aux limites du potentiel de réchauffement climatique sur le cycle de vie fait avancer la demande de rénovation, les propriétaires anticipant les pénalités futures. Le Fonds pour le climat et la transformation de l'Allemagne, doté de 500 milliards d'euros, illustre l'ampleur des capitaux publics, mais sa baisse de 18,9 % des permis de construire jusqu'en novembre 2024 montre que le financement seul ne peut pas relancer les mises en chantier de logements privés. Les réductions des coûts de transaction — guichets uniques et centres d'assistance technique — prévues pour 2026 devraient débloquer des projets de petits propriétaires où la plaque de plâtre domine les rénovations intérieures. Les dépenses du Fonds de relance de l'Espagne ont déjà porté la production de construction à +9,8 % en glissement annuel en novembre 2024, renforçant la dynamique axée sur la rénovation. La hausse de 21 % des investissements dans la construction en Roumanie en 2025 souligne comment les fonds européens déterminent les trajectoires de croissance au niveau national.

Codes européens plus stricts en matière d'incendie et d'acoustique pour les cloisons légères

La refonte de la directive sur la performance énergétique des bâtiments exige que les États membres se réfèrent aux classifications Euroclass pour l'incendie et aux seuils acoustiques de la norme ISO 717 lors du remplacement des cloisons, intégrant des exigences de performance dans chaque rénovation. Plusieurs pays imposent déjà des évaluations du cycle de vie de l'ensemble du bâtiment, et l'Islande vise une réduction de 43 % des émissions d'ici 2030, faisant des systèmes de plâtre légers classés A2 la référence. Atteindre des performances similaires en matière d'incendie et d'acoustique avec des panneaux en bois nécessite des assemblages plus épais qui augmentent les coûts initiaux et le carbone incorporé. La plaque GB-WRTX multi-attributs de Knauf illustre la tendance des produits vers la conformité groupée, bien que chaque certification supplémentaire alourdit les frais de test que les producteurs régionaux peinent à absorber.

Adoption rapide de systèmes intérieurs préfabriqués

Les pénuries de main-d'œuvre ont réduit les effectifs de la construction dans l'UE de 5 % en dessous des niveaux de 2019 en 2024, intensifiant l'intérêt pour les modules muraux fabriqués en usine qui réduisent considérablement les heures sur site. L'usine de Fos-sur-Mer de Knauf, inaugurée en mars 2024 avec un investissement de 80 millions d'euros, produit des plaques de plâtre pré-intégrées avec isolation, pare-vapeur et conduits, réduisant les temps d'installation de 40 %. Le projet ELISSA d'Horizon 2020 a démontré une économie d'énergie de chauffage de 25 % grâce à des façades en plâtre préfabriquées intégrant des matériaux à changement de phase, bien que la montée en échelle reste limitée par des chaînes d'approvisionnement fragmentées. L'adoption est la plus élevée en Allemagne et dans les pays nordiques, où les coûts de main-d'œuvre élevés favorisent l'assemblage en usine par rapport aux corps de métier humides.

Adoption croissante de plaques résistantes à l'humidité et aux moisissures dans les zones côtières

Les pics d'humidité liés au changement climatique font augmenter les taux de défaillance des plaques standard dont l'absorption d'eau dépasse 10 %, entraînant des cycles prématurés de moisissures et de remplacement. Les plaques résistantes à l'humidité H1 affichent une prime de 15 à 20 %, limitant leur pénétration à moins de 25 % des installations côtières en 2025. Les exclusions d'assurance incitent désormais les prescripteurs britanniques à opter pour les produits H1 après une hausse de 12 % des sinistres liés à l'humidité en 2024. Etex a recyclé 590 000 tonnes de déchets de plâtre en 2024 — en grande partie issus de plaques endommagées — soulignant les avantages en termes d'économie circulaire d'une protection initiale contre l'humidité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilité des plaques standard à l'eau dans les zones à forte humidité | -0.6% | Méditerranée côtière, régions atlantiques, Baltique | Moyen terme (2 à 4 ans) |

| Volatilité des prix du plâtre et du papier de revêtement | -0.8% | À l'échelle de l'UE, aiguë dans les marchés dépendants des importations (Royaume-Uni, Benelux) | Court terme (≤ 2 ans) |

| Les panneaux muraux biosourcés émergents captent l'attention en matière de durabilité | -0.4% | Pays nordiques, Allemagne, Autriche, Pays-Bas | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Vulnérabilité des plaques standard à l'eau dans les zones à forte humidité

Les plaques standard absorbent plus de 10 % d'eau en poids, provoquant gonflement et moisissures en moins de trois ans dans les salles de bains et sous-sols côtiers. Les codes en Espagne, en Italie et en Grèce manquent encore de spécifications H1 obligatoires, limitant l'adoption des plaques résistantes à l'humidité à moins de 25 % malgré la hausse des exclusions d'assurance. Les données sur les déchets d'Etex en 2024 montrent que les défaillances liées à l'humidité génèrent d'importants tonnages de remplacement, compromettant les objectifs de circularité. Bien que le problème soit géographiquement limité, les retombées en termes de réputation remettent en question l'adéquation du plâtre dans tout emplacement humide.

Volatilité des prix du plâtre et du papier de revêtement

La baisse de la production d'électricité à partir du charbon a fortement réduit l'offre de plâtre synthétique, forçant une plus grande dépendance au plâtre naturel ou aux importations. La production de plâtre issu de la désulfuration des fumées (DFG) en Allemagne est tombée à 6,99 millions de tonnes en 2019 contre 11,25 millions de tonnes en 2008 et continue de baisser[2]USGS, "Rapport annuel sur le plâtre," usgs.gov . Les prix au comptant du papier de revêtement ont fluctué de 25 à 30 % durant 2023-2024 ; les producteurs intégrés verticalement ont récupéré leurs marges plus rapidement que les transformateurs achetant sur le marché libre. Les usines du Royaume-Uni et du Benelux, qui importent jusqu'à 40 % de leurs matières premières, font face aux variations de coûts les plus importantes, ce qui influence les choix d'implantation des nouvelles usines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la plaque murale domine le volume et la croissance

La plaque murale représentait 61,28 % des livraisons en 2025 et devrait croître de 7,85 % par an jusqu'en 2031, maintenant l'expansion de la taille du marché européen des plaques de plâtre solidement orientée vers des formats adaptés à la rénovation. La plaque de plafond est en retrait car la construction neuve de bureaux reste atone, tandis que la plaque pré-décorée reste une niche en dehors de la Scandinavie et de l'Allemagne à hauts salaires. Les fabricants privilégient de plus en plus les plaques murales isolées qui combinent performance thermique, incendie et acoustique en une seule feuille, en accord avec les seuils de la directive sur la performance énergétique des bâtiments. La ligne de Fos-sur-Mer de Knauf produit 85 % de plaques murales, soulignant l'attrait de ce segment.

Malgré sa maturité, la plaque murale reste le centre d'innovation du marché européen des plaques de plâtre. Les modules muraux préfabriqués réduisent la main-d'œuvre sur site de 40 %, ce qui est crucial là où les taux horaires dépassent 40 euros. Les passeports numériques intégrés dans les plaques murales soutiennent les exigences du carnet de bord de la directive sur la performance énergétique des bâtiments, facilitant le recyclage en fin de vie. Les améliorations des plaques de plafond se concentrent principalement sur l'ajustement acoustique pour les bureaux hybrides, mais les décisions différées des locataires limitent la croissance. Les plaques pré-décorées gagnent du terrain là où les programmes de construction exigent des ensembles d'aménagement intérieur à corps de métier unique pour comprimer les délais.

Par secteur d'utilisation finale : le résidentiel en tête, le commercial s'accélère

Le secteur résidentiel a consommé 59,87 % des plaques en 2025, reflétant le parc de logements anciens qui nécessitent des rénovations énergétiques pour atteindre les objectifs de 2030. La part de marché du secteur commercial dans le marché européen des plaques de plâtre s'étend le plus rapidement, atteignant un CAGR de 7,90 % jusqu'en 2031, les entreprises reconfigurant leurs espaces pour le travail hybride. La demande institutionnelle apporte de la stabilité car les établissements de santé et d'enseignement doivent atteindre le statut zéro émission d'ici 2028, deux ans avant les bâtiments privés.

Les incitations à la rénovation orientent la consommation résidentielle vers des plaques d'isolation laminées, atténuant le lien avec les nouvelles mises en chantier de logements. L'expansion résidentielle de l'Espagne, portée par les apports du Fonds de relance, illustre comment les transferts européens compensent les contraintes hypothécaires locales. L'adoption commerciale est concentrée chez les locataires des secteurs technologique et financier qui valorisent la démontabilité pour éviter les coûts de relocalisation. Les utilisateurs industriels freinent la demande à mesure que les promoteurs logistiques se tournent vers des panneaux métalliques préfabriqués à moindre intensité de plâtre. Dans tous les segments, les spécifications en matière de contenu recyclé se resserrent, alignant les achats sur les critères d'économie circulaire.

Analyse géographique

L'Allemagne dominait avec 37,12 % des expéditions en 2025, mais ses permis de construire de logements ont chuté de 18,9 % en glissement annuel jusqu'en novembre 2024 et la production résidentielle a reculé de 4,9 % en 2024 avant un rebond limité de 1,1 % en 2025. Les rénovations imposées par la conformité amortissent en partie la demande, mais le pipeline déclinant de nouveaux appartements limite les perspectives de hausse. Les fabricants réagissent en promouvant des modules muraux préfabriqués qui compriment les charges de main-d'œuvre sur le marché du travail tendu en Allemagne.

Les pays nordiques — Suède, Norvège, Danemark, Finlande et Islande — constituent le segment à la croissance la plus rapide avec un CAGR de 6,20 % jusqu'en 2031, portés par des régimes obligatoires d'évaluation du cycle de vie et des engagements de réduction du carbone de 43 % qui positionnent les systèmes muraux à faible carbone incorporé comme référence par défaut. Les marchés publics exigent souvent des déclarations environnementales de produits et des seuils minimaux de contenu recyclé, poussant les producteurs à orienter les plaques à haute teneur en plâtre recyclé vers ces marchés. Les coûts de main-d'œuvre élevés accélèrent également l'adoption de panneaux muraux finis en usine, renforçant la croissance des volumes.

L'Europe du Sud présente un tableau contrasté. L'activité de construction en Espagne a progressé de 9,8 % en glissement annuel en novembre 2024, stimulée par les subventions du Fonds de relance, tandis que l'activité de construction en Italie et en France a reculé respectivement de 5,3 % et 3,9 % en 2024. Les acheteurs sensibles aux coûts en Méditerranée privilégient encore les plaques standard à bas prix, freinant l'adoption rapide des options à contenu recyclé. L'Europe centrale et orientale est volatile : l'activité de construction en Roumanie a bondi de 21 % en 2025 grâce à des projets cofinancés par l'UE, mais l'activité de construction en Bulgarie passe d'une croissance de 13,9 % en 2024 à un recul de 1,4 % en 2025. Les fabricants adaptent donc leurs gammes de produits : les plaques premium à haute teneur recyclée s'orientent vers le nord, tandis que des spécifications plus légères défendent les parts dans le sud.

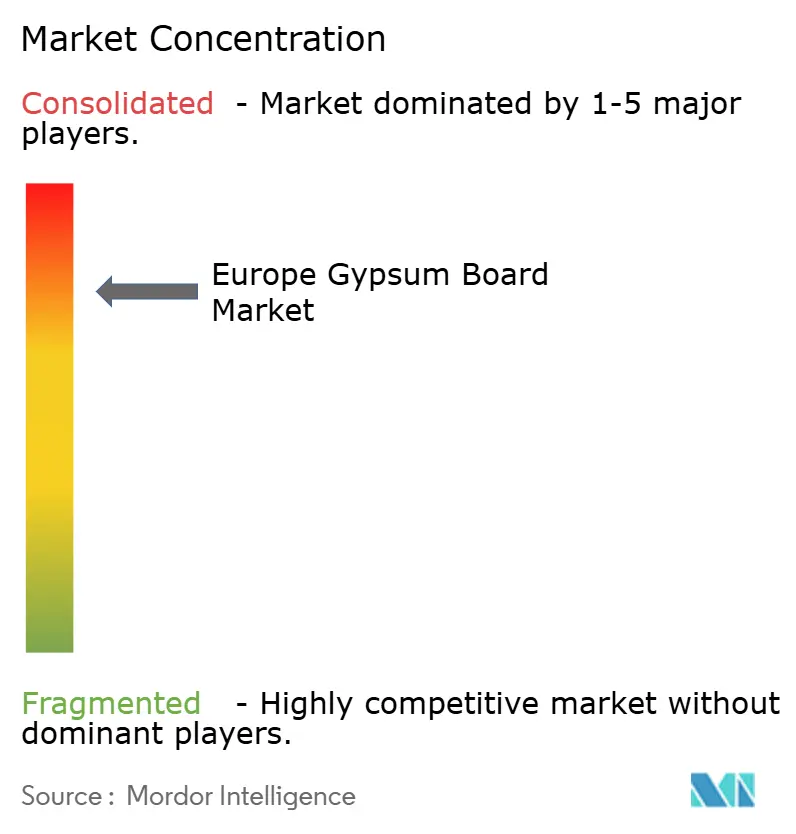

Paysage concurrentiel

Très concentré mais âprement disputé, le marché européen des plaques de plâtre voit les cinq premiers acteurs — Knauf, Saint-Gobain, Etex, Holcim et James Hardie — contrôler environ 80 % des volumes. Des baisses de la demande allant jusqu'à 40 % sur certains marchés en 2024 ont comprimé les marges, incitant à des réductions de coûts et à des ajouts ciblés de capacités. Etex a ouvert son usine de Bristol, la ligne de plaques de plâtre la plus efficace du groupe, pour se positionner en vue du prochain cycle de reprise, tandis que Knauf a investi 80 millions d'euros à Fos-sur-Mer pour répondre au boom de la préfabrication.

Les mouvements stratégiques vont au-delà du plâtre. L'acquisition en cours de Xella par Holcim signale une convergence entre l'isolation, les blocs en béton cellulaire autoclavé et les plaques de plâtre vers des solutions de murs intégrées d'une valeur annuelle de 12 milliards d'euros. James Hardie, surtout connu pour ses bardages en fibrociment, exploite ses références en matière de résistance au feu pour pénétrer les cloisons intérieures européennes, intensifiant la concurrence pour les acteurs établis dans les niches haute performance.

Leaders du secteur européen des plaques de plâtre

Etex Group

Saint-Gobain

Knauf Group

Holcim

James Hardie Europe GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Saint-Gobain a lancé la plaque Gyproc SoundBloc Infinaé 100, la première plaque de plâtre 100 % recyclée au Royaume-Uni. Ce produit utilise du plâtre recyclé issu des déchets de construction pour produire une solution durable de haute qualité, visant à minimiser l'impact environnemental et à soutenir la circularité au sein du secteur.

- Octobre 2024 : Knauf Group a mis en service l'usine de plaques de plâtre de Fos-sur-Mer en France, ajoutant 30 millions de mètres carrés de capacité annuelle dédiée aux modules préfabriqués. L'entreprise a investi 80 millions d'euros dans le site de huit hectares pour l'usine de fabrication.

Périmètre du rapport sur le marché européen des plaques de plâtre

Les plaques de plâtre sont un matériau de construction courant utilisé pour les cloisons et le revêtement des murs, toitures, plafonds et planchers. Ces plaques sont constituées d'un noyau en plâtre durci recouvert d'un papier spécialement conçu, fermement adhéré au noyau. La plaque de plâtre est également connue sous les noms de cloison sèche, plaque de plâtre et panneau mural.

Le marché européen des plaques de plâtre est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en plaque murale, plaque de plafond et plaque pré-décorée. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, institutionnel et industriel. Le rapport couvre également les tailles de marché et les prévisions pour le marché des plaques de plâtre dans 5 pays d'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (mètres carrés).

| Plaque murale |

| Plaque de plafond |

| Plaque pré-décorée |

| ��é�������Գپ���� |

| Commercial |

| Institutionnel |

| Industriel |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Reste de l'Europe |

| Par type de produit | Plaque murale |

| Plaque de plafond | |

| Plaque pré-décorée | |

| Par secteur d'utilisation finale | ��é�������Գپ���� |

| Commercial | |

| Institutionnel | |

| Industriel | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des plaques de plâtre en 2026 ?

Le volume a atteint 4,15 milliards de mètres carrés en 2026 et devrait progresser jusqu'à 5,33 milliards de mètres carrés d'ici 2031.

Quel est le CAGR attendu pour la demande de plaques de plâtre en Europe ?

Le marché devrait afficher un CAGR de 5,13 % entre 2026 et 2031.

Quel type de produit domine la consommation régionale ?

La plaque murale domine avec une part de 61,28 % en 2025 et constitue également le segment à la croissance la plus rapide avec un CAGR de 7,85 % de 2026 à 2031.

Pourquoi les pays nordiques sont-ils la sous-région à la croissance la plus rapide ?

Des règles obligatoires d'évaluation du cycle de vie et des objectifs climatiques ambitieux stimulent une demande à un CAGR de 6,20 % jusqu'en 2031.

Dernière mise à jour de la page le: