Taille et part du marché européen des accessoires de mode

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

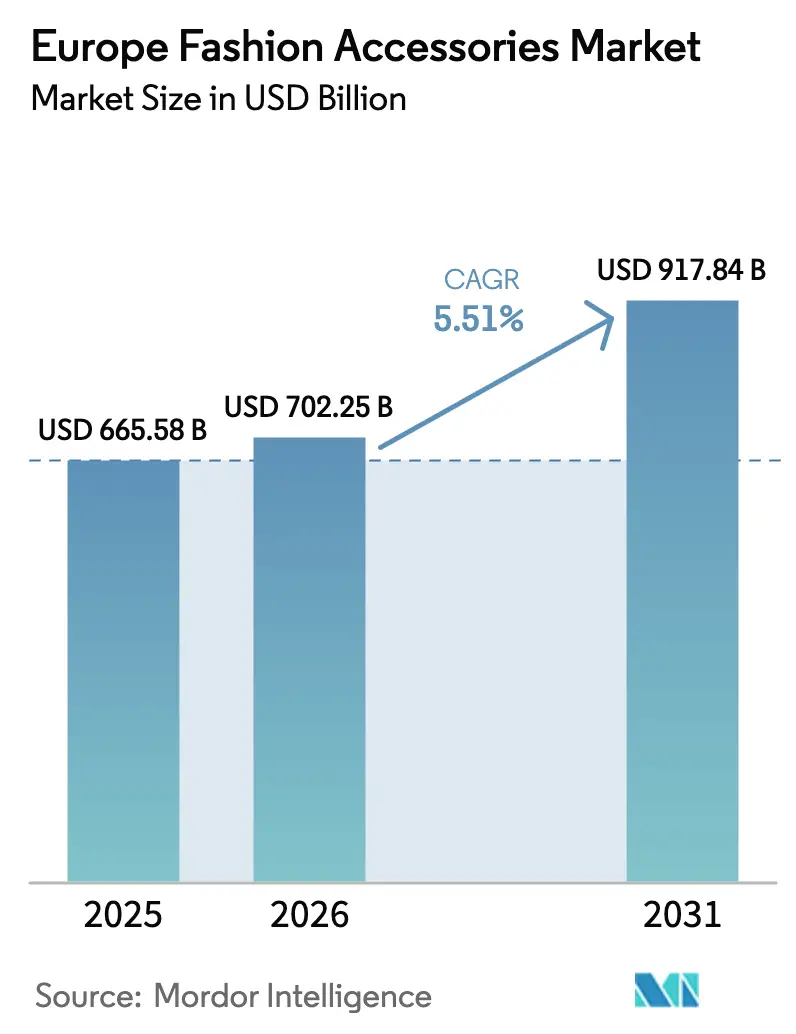

| Taille du marché de l'année de base (2025) | 665.58 Milliards de dollars |

| Taille du Marché (2026) | 702.25 Milliards de dollars |

| Taille du Marché (2031) | 917.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

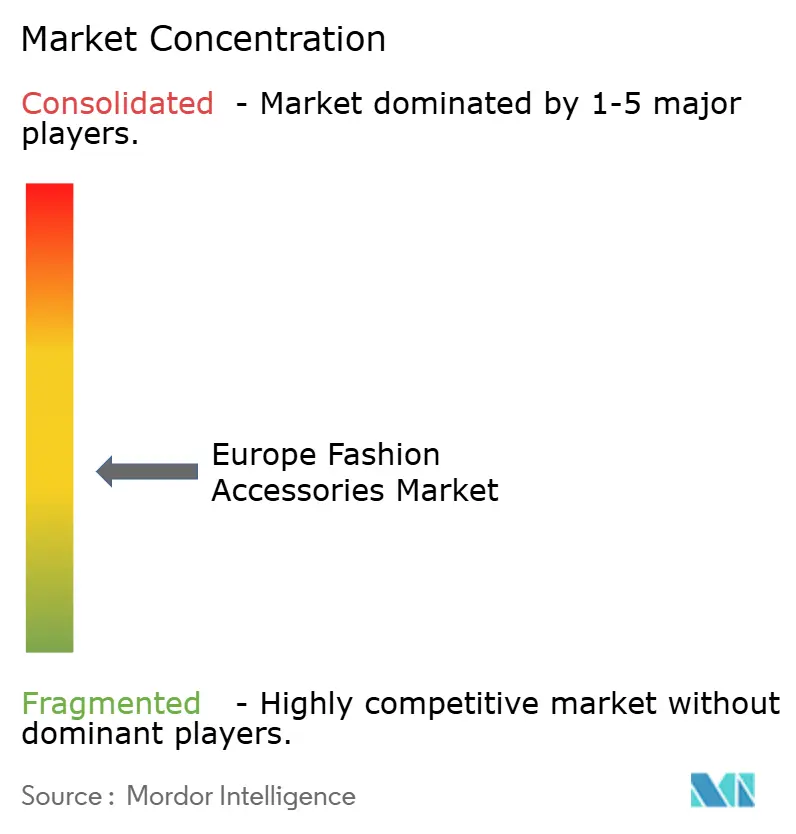

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des accessoires de mode par ���ϲ�����

La taille du marché européen des accessoires de mode est estimée à 702,25 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 665,58 milliards USD, avec des projections pour 2031 affichant 917,84 milliards USD, progressant à un TCAC de 5,51 % sur la période 2026-2031. L'expansion du marché est portée par de multiples facteurs, notamment les évolutions des modes de vie des consommateurs, l'augmentation des dépenses des ménages, une démographie favorable et une demande croissante pour les produits de marque. L'Europe maintient sa position de pôle de consommation de luxe résilient malgré les défis économiques mondiaux, le marché bénéficiant de l'innovation technologique et des obligations en matière de développement durable. Le secteur fait preuve d'un remarquable pouvoir de fixation des prix et d'une forte fidélité à la marque, le protégeant des réductions habituelles des dépenses discrétionnaires. L'accent croissant mis sur l'éco-mode renforce davantage la croissance du marché, reflétant l'évolution des préférences des consommateurs vers des produits durables et respectueux de l'environnement.

Principaux enseignements du rapport

- Par type de produit, les vêtements ont dominé avec 59,02 % de la part du marché européen des accessoires de mode en 2025, tandis que les montres devraient afficher la croissance la plus rapide avec un TCAC de 5,78 % jusqu'en 2031.

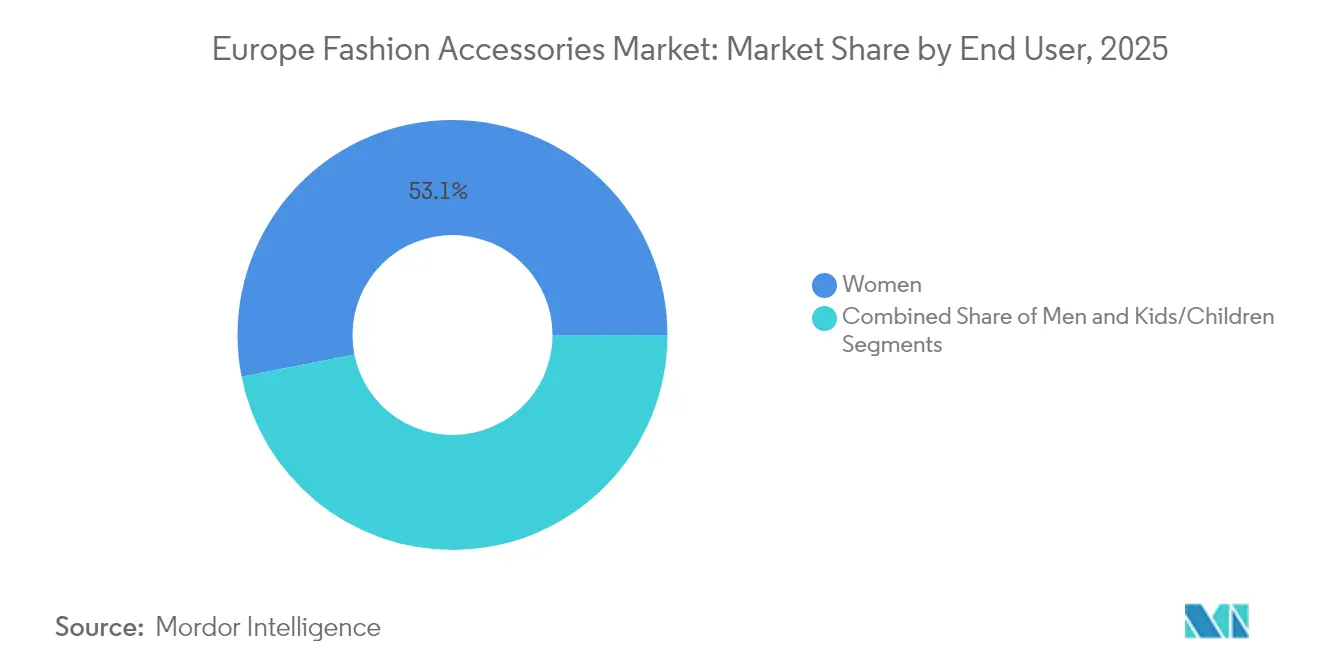

- Par utilisateur final, les femmes représentaient 53,11 % du marché européen des accessoires de mode en 2025 ; le segment enfants devrait se développer à un TCAC de 6,14 % jusqu'en 2031.

- Par catégorie, les accessoires grande consommation détenaient 63,92 % de la taille du marché européen des accessoires de mode en 2025, tandis que les offres premium progressent à un TCAC de 6,45 % jusqu'en 2031.

- Par canal de distribution, les magasins hors ligne ont conservé une part de 65,98 % du marché européen des accessoires de mode en 2025, bien que les plateformes en ligne soient appelées à enregistrer un TCAC de 6,86 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a capté 16,63 % de la part du marché européen des accessoires de mode en 2025 et l'Espagne devrait afficher le TCAC le plus élevé à 7,25 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des accessoires de mode

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques en matière de design et de matières premières | 1.2% | Régional, avec concentration en Allemagne et en France | Moyen terme (2-4 ans) |

| Forte demande des touristes entrants | 1.8% | Marchés touristiques du Royaume-Uni, de la France, de l'Italie et de l'Espagne | Court terme (≤ 2 ans) |

| Demande croissante de produits de luxe | 1.5% | Marchés clés du Royaume-Uni, de l'Allemagne et de la France | Long terme (≥ 4 ans) |

| Demande croissante de vêtements de sport de la part des consommateurs soucieux de leur condition physique | 0.9% | Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Durabilité et production éthique | 0.8% | À l'échelle de l'UE, plus forte en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Influence des réseaux sociaux et des recommandations de célébrités | 1.1% | Régional, particulièrement fort au Royaume-Uni et en France | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Avancées technologiques en matière de design et de matières premières

L'intégration de l'intelligence artificielle et des technologies d'impression 3D transforme le marché européen de la mode en réduisant les cycles de développement des produits de plusieurs mois à quelques semaines et en minimisant les déchets de matériaux. L'impression 3D permet aux fabricants de créer des designs complexes, de prototyper rapidement et de produire des accessoires personnalisés avec un gaspillage réduit de matériaux. Cette technologie permet des géométries complexes et des combinaisons de matériaux innovantes qui étaient auparavant impossibles avec les méthodes de fabrication traditionnelles. La convergence de la technologie et de la mode se poursuit avec le partenariat d'avril 2025 entre Dolce Vita et HILOS pour des chaussures imprimées en 3D à la demande, soulignant l'évolution du marché vers la personnalisation de masse. Ces intégrations technologiques permettent aux marques de mode d'offrir des expériences personnalisées via des accessoires connectés tout en créant des sources de revenus supplémentaires dans les segments traditionnels basés sur l'artisanat.

Forte demande des touristes entrants

La reprise du tourisme en Europe a considérablement influencé le marché des accessoires de mode en créant un effet multiplicateur des dépenses de luxe. L'évolution des préférences des consommateurs vers le luxe expérientiel a positionné les accessoires comme des symboles de statut portables et des souvenirs de voyage, stimulant la demande pour des pièces légères et polyvalentes adaptées à diverses occasions. Le commerce hors taxes a évolué, les marques établissant des boutiques phares dans les aéroports et les destinations touristiques pour capter les dépenses des touristes avant qu'elles ne se dispersent vers les marchés locaux. Selon l'Organisation mondiale du tourisme des Nations Unies, l'Europe a enregistré 747 millions d'arrivées internationales en 2024, représentant une augmentation de 5 % par rapport à 2023, soutenue par une forte demande intrarégionale [1]Source : Organisation mondiale du tourisme des Nations Unies, « Le tourisme international retrouve ses niveaux d'avant la pandémie en 2024 », unwto.org . Cependant, la concentration géographique des dépenses touristiques expose les marques aux risques liés aux tensions géopolitiques et aux restrictions de voyage, rendant la diversification entre les marchés sources de touristes essentielle pour les marques européennes d'accessoires de mode.

Demande croissante de produits de luxe

Le marché des accessoires de luxe fait preuve d'une remarquable résilience en Europe, porté par le transfert de patrimoine intergénérationnel et l'adoption croissante par les jeunes générations. La hausse des revenus disponibles dans la région et la préférence croissante pour les produits de luxe, couplées à un PIB par habitant de 59,05 milliers USD en 2024 selon le FMI, alimentent l'expansion du marché[2]Source : Fonds monétaire international, « Perspectives de l'économie mondiale - Base de données », imf.org . La forte présence de maisons de mode de luxe établies telles que Louis Vuitton, Gucci et Prada influence le comportement d'achat des consommateurs, tandis que les aspirations de la classe moyenne croissante pour des accessoires de mode premium stimulent davantage la croissance du marché dans les pays européens. La transformation numérique du commerce de détail de luxe, incluant des plateformes de commerce électronique améliorées et des expériences d'essai virtuel, a créé des canaux supplémentaires pour la pénétration du marché et l'engagement client. De plus, l'accent croissant mis sur les accessoires de luxe durables et produits de manière éthique s'aligne avec la conscience environnementale des consommateurs européens, stimulant la demande pour des produits premium fabriqués de manière responsable.

Demande croissante de vêtements de sport de la part des consommateurs soucieux de leur condition physique

Les préférences des consommateurs pour les accessoires intégrant la technologie remodèlent le marché européen des accessoires de mode. La croissance du marché montre une évolution notable au-delà des catégories sportives traditionnelles, les accessoires athleisure tels que les montres de performance et les bijoux de suivi de la condition physique devenant des déclarations de mode de vie. Cette évolution a créé une demande pour des accessoires spécifiques aux sports qui allient fonctionnalité et attrait mode. Les préoccupations en matière de durabilité influencent le développement des produits, les marques se concentrant sur des matériaux recyclés et biosourcés qui répondent aux exigences de performance tout en répondant aux préoccupations environnementales. L'intégration des capacités de surveillance de la santé avec la mode génère des opportunités pour des accessoires qui fournissent des retours biométriques tout en maintenant un attrait esthétique, positionnant le bien-être comme une catégorie de mode de vie de luxe. Cette tendance est illustrée par la collaboration de décembre 2024 entre Gucci et Ōura, qui a produit une bague connectée en or 18 carats. La capacité de la bague à suivre des indicateurs de santé vitaux, notamment la fréquence cardiaque, la fréquence respiratoire, la température et les phases de sommeil, tout en maintenant une esthétique premium, démontre l'évolution du marché vers des accessoires de mode intégrant la technologie.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.8% | Régional, affectant particulièrement les canaux en ligne | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement | -1.2% | Régional, avec un impact aigu sur l'Italie et l'Allemagne | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières | -0.6% | Régional, affectant particulièrement les segments du cuir et du textile | Court terme (≤ 2 ans) |

| Montée des barrières commerciales et des droits de douane | -1.1% | Corridor commercial UE-États-Unis, impact mondial plus large | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prolifération des produits contrefaits

La contrefaçon inflige des dommages substantiels à l'industrie de la mode, comme en témoigne le rapport de janvier 2024 de l'Office de l'Union européenne pour la propriété intellectuelle (EUIPO), qui a révélé des pertes annuelles de 16 milliards EUR dans les secteurs européens de l'habillement, des cosmétiques et des jouets, représentant 5,2 % de leur chiffre d'affaires total [3]Source : Office de l'Union européenne pour la propriété intellectuelle, « Les produits contrefaits coûtent aux industries de l'UE des milliards d'euros et des milliers d'emplois chaque année », euipo.europa.eu . La prolifération d'articles contrefaits à prix réduit séduit les consommateurs soucieux des coûts, fragilisant la position sur le marché des marques de luxe authentiques et diminuant leur capital de marque à long terme. Le défi s'intensifie à mesure que les opérations de contrefaçon établissent des installations de production près des marchés cibles et emploient des méthodes de fabrication avancées qui brouillent la distinction entre produits authentiques et contrefaits, entravant ainsi la croissance du marché. L'essor des plateformes de commerce électronique a encore compliqué ce problème, offrant aux contrefacteurs des canaux supplémentaires pour distribuer leurs produits tout en rendant de plus en plus difficile pour les consommateurs de vérifier l'authenticité des produits. De plus, l'impact financier va au-delà des pertes directes de ventes, car les marques légitimes doivent allouer des ressources importantes aux mesures anti-contrefaçon et aux actions en justice pour protéger leurs droits de propriété intellectuelle.

Perturbations de la chaîne d'approvisionnement

Les perturbations du transport maritime en mer Rouge ont créé des pressions inflationnistes significatives dans les chaînes d'approvisionnement européennes de la mode, affectant particulièrement le secteur de la mode en Italie, qui dépend fortement des importations de fibres et de tissus asiatiques d'une valeur supérieure à 50 milliards EUR par an. L'OCDE prévoit que ces perturbations pourraient contribuer 0,4 point de pourcentage supplémentaire à l'inflation des prix à la consommation, affectant la tarification des accessoires et la demande des consommateurs [4]Source : Organisation de coopération et de développement économiques, « Perspectives économiques de l'OCDE 2024 », oecd.org . La situation est particulièrement difficile pour le segment des accessoires en raison de ses chaînes d'approvisionnement complexes couvrant plusieurs pays pour différents composants. Alors que les marques européennes adoptent de plus en plus des stratégies de relocalisation de proximité pour établir des installations de production plus proches des marchés de consommation, la transition nécessite des investissements substantiels et du temps pour développer des capacités de fabrication locales capables d'égaler les efficiences de coûts des réseaux d'approvisionnement asiatiques établis. L'allongement des délais d'expédition et la hausse des coûts de fret ont contraint de nombreuses marques de mode à maintenir des niveaux de stocks plus élevés, impactant leur fonds de roulement et leur efficacité opérationnelle.

Analyse des segments

Par type de produit : la domination des vêtements face à l'innovation des montres

Les vêtements dominent le marché avec une part de 59,02 % en 2025, portés par les tendances athleisure et les cycles de renouvellement saisonniers qui génèrent des achats réguliers dans toutes les tranches de prix. Le segment des chaussures bénéficie de la culture des sneakers et de la convergence entre performance et mode, tandis que les montres affichent le plus fort potentiel de croissance avec un TCAC de 5,78 % jusqu'en 2031, combinant artisanat traditionnel et technologie intelligente. Les sacs à main maintiennent un positionnement premium malgré une croissance plus lente en volume, et les portefeuilles s'adaptent aux tendances du paiement numérique grâce à des designs multifonctionnels.

Le marché des accessoires continue d'évoluer avec les préférences changeantes des consommateurs, où la bijouterie fait preuve de résilience grâce à l'attrait pour l'investissement et aux tendances de personnalisation, notamment l'essor des diamants de synthèse et des matériaux durables. Les lunettes de soleil maintiennent une pertinence tout au long de l'année au-delà de leur utilité saisonnière, illustrée par des collaborations réussies telles que Saint Laurent x Ray-Ban. Cette transformation reflète des changements de mode de vie plus larges où les accessoires servent à la fois des finalités fonctionnelles et d'expression identitaire, l'intégration technologique permettant une tarification premium et une différenciation dans toutes les catégories.

Par catégorie : stabilité du marché grande consommation face à la croissance du premium

Les accessoires de catégorie grande consommation dominent avec une part de marché de 63,92 % en 2025, s'appuyant sur des réseaux de distribution établis et des segments de consommateurs sensibles aux prix pour maintenir la stabilité des volumes. Cependant, les segments premium progressent à un TCAC de 6,45 % jusqu'en 2031, portés par la volonté des consommateurs d'investir dans la qualité, la durabilité et le prestige de la marque. Cette bifurcation du marché crée des défis stratégiques pour les marques de milieu de gamme, qui font face à une pression croissante de la part des concurrents à faible coût et des alternatives de luxe accessibles.

La croissance des accessoires premium est sous-tendue par des consommateurs qui considèrent les articles de haute qualité comme des investissements à long terme qui conservent leur valeur tout en procurant une satisfaction émotionnelle. Pendant ce temps, les acteurs du marché grande consommation se concentrent sur des cycles de produits rapides et l'ingénierie de la valeur pour capter les tendances mode à des prix accessibles. Les deux segments abordent la durabilité différemment : les marques premium mettent l'accent sur l'artisanat et la durabilité, tandis que les fabricants du marché grande consommation intègrent des matériaux recyclés et des modèles économiques circulaires pour répondre aux exigences réglementaires et aux attentes des consommateurs.

Par utilisateur final : les femmes en tête tandis que les enfants accélèrent

Les femmes représentent 53,11 % de la demande du marché en 2025, affichant des taux de consommation plus élevés dans les sacs à main, la bijouterie et les accessoires de mode. Tandis que les accessoires pour hommes gagnent en dynamisme grâce à une conscience de la mode en expansion et à l'évolution des codes vestimentaires professionnels, le segment enfants affiche le plus fort potentiel de croissance avec un TCAC de 6,14 % jusqu'en 2031, porté par une exposition précoce au luxe et l'investissement des parents dans des accessoires de qualité pour les occasions spéciales.

Les préférences générationnelles influencent significativement le développement des produits, la génération Z privilégiant les matériaux durables et les récits de marque authentiques tout en maintenant des aspirations pour le luxe. Cette évolution s'aligne avec des tendances démographiques plus larges, notamment dans le segment enfants, où la parentalité tardive chez les consommateurs aisés qui concentrent leurs dépenses sur moins d'enfants crée des opportunités pour un positionnement premium dans des catégories traditionnellement orientées vers la valeur.

Par canal de distribution : résilience des points de vente physiques face à la croissance numérique

Les magasins physiques continuent de dominer le marché des accessoires avec une part de 65,98 % en 2025, soulignant la préférence des consommateurs pour les expériences d'achat en magasin où ils peuvent toucher les produits et bénéficier d'un service personnalisé. Bien que les canaux en ligne soient projetés pour croître à un TCAC de 6,86 % jusqu'en 2031, cela représente une évolution complémentaire plutôt qu'un remplacement, les marques performantes intégrant les capacités numériques avec le commerce de détail traditionnel pour améliorer l'expérience globale d'achat.

Le paysage du commerce de détail évolue grâce à l'intégration technologique, les plateformes de commerce électronique mettant en œuvre des fonctionnalités d'essai virtuel, des outils de réalité augmentée et des capacités de commerce social pour améliorer l'engagement en ligne. Les magasins physiques se transforment simultanément en espaces expérientiels qui privilégient la narration de marque et l'interaction client. Malgré l'adoption numérique accélérée pendant la pandémie, la nature tactile des accessoires et leur importance dans les achats-cadeaux maintiennent la pertinence des points de vente physiques, notamment dans les segments luxe et premium où le service personnalisé reste une composante cruciale du parcours d'achat.

Analyse géographique

Le Royaume-Uni domine avec une part de marché de 16,63 % en 2025, s'appuyant sur la position de Londres en tant que capitale mondiale de la mode et son infrastructure solide de commerce de détail de luxe. Le marché britannique fait preuve de résilience grâce à sa base de consommateurs à haute valeur nette et à ses quartiers commerçants établis qui stimulent les dépenses touristiques, tout en s'adaptant avec succès aux ajustements commerciaux post-Brexit grâce à des chaînes d'approvisionnement modifiées et des stratégies de tarification.

L'Espagne mène la croissance du marché avec un TCAC projeté de 7,25 % jusqu'en 2031, portée par la reprise du tourisme et l'augmentation de l'aisance financière intérieure. Cette croissance complète les marchés établis d'Allemagne, de France et d'Italie, où de solides fondamentaux économiques, des marques de luxe patrimoniales et l'excellence manufacturière continuent de façonner le paysage des accessoires, malgré des défis tels que les perturbations du transport maritime en mer Rouge affectant les chaînes d'approvisionnement italiennes.

Le marché se diversifie davantage grâce aux opportunités émergentes aux Pays-Bas, en Pologne, en Belgique et en ����è���. La croissance des importations d'accessoires en cuir en Pologne, l'adoption avancée du commerce électronique aux Pays-Bas, l'expertise du commerce de détail de luxe en Belgique et le leadership en matière de durabilité en ����è��� contribuent collectivement à l'évolution et au potentiel de croissance du marché.

Paysage concurrentiel

Le marché européen des accessoires de mode présente une fragmentation modérée, avec des conglomérats de luxe établis comme LVMH, Kering et Richemont dominant les segments premium grâce à la diversification des portefeuilles de marques et à l'intégration verticale. Les acteurs du marché intermédiaire font face à une concurrence croissante de la part des marques en vente directe aux consommateurs qui contournent les marges traditionnelles du commerce de détail, tandis que les perturbateurs émergents gagnent des parts de marché grâce au positionnement axé sur la durabilité et aux stratégies natives du numérique, notamment auprès des jeunes générations qui privilégient les valeurs de marque par rapport à l'héritage.

L'adoption technologique est devenue un facteur de différenciation crucial sur le marché, les entreprises investissant dans l'authentification par blockchain, la personnalisation propulsée par l'intelligence artificielle et les expériences de réalité augmentée pour améliorer l'engagement client et l'efficacité opérationnelle. Les partenariats stratégiques entre marques de mode et entreprises technologiques sont de plus en plus importants pour l'innovation, permettant la combinaison de l'artisanat traditionnel avec les capacités modernes pour créer des propositions de valeur distinctives.

Le marché connaît des changements significatifs dans les stratégies de commerce de détail et les modèles de distribution. L'émergence des plateformes de location et de revente présente à la fois des défis et des opportunités, obligeant les marques à équilibrer exclusivité et accessibilité tout en répondant aux exigences de l'économie circulaire. Les entreprises continuent d'étendre leur présence physique dans le commerce de détail, comme en témoigne l'ouverture par Birkenstock d'un nouveau magasin sur King's Road à Chelsea, Londres, en mars 2025, qui se concentre sur la fourniture d'expériences produits complètes aux clients.

Leaders de l'industrie européenne des accessoires de mode

Inditex SA

Kering SA

Richemont SA

Chanel SA

LVMH Moët Hennessy Louis Vuitton SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Bagzone Lifestyles Pvt. Ltd. a lancé Akiki London, une marque de sacs à main de luxe. La marque intègre les éléments culturels de Londres avec l'artisanat d'artisans européens et asiatiques, en mettant l'accent sur une esthétique de design personnalisée.

- Mai 2025 : Huawei a dévoilé sa collection « Fashion Next » à Berlin, avec en tête d'affiche la HUAWEI WATCH 5 dotée de fonctionnalités d'interaction améliorées qui font le pont entre mode et technologie.

- Février 2025 : Steve Madden a finalisé l'acquisition de Kurt Geiger, renforçant son empreinte européenne dans les chaussures de luxe et élargissant ses canaux de distribution au Royaume-Uni.

- Décembre 2024 : Marks & Spencer a élargi sa collaboration avec First Insight pour accélérer la transformation numérique et améliorer la centricité client dans toutes les gammes de vêtements.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des accessoires de mode comme le chiffre d'affaires annuel de la vente au détail et en gros d'articles de parure personnelle, de bijoux, de montres, de sacs à main, de petite maroquinerie, de ceintures, de chapeaux, de lunettes, d'écharpes et d'accessoires d'inspiration sportive nouvellement fabriqués, achetés par des hommes, des femmes et des enfants à tous les niveaux de prix dans les 27 États membres de l'Union européenne ainsi qu'au Royaume-Uni, en Norvège et en Suisse. Selon ���ϲ�����, le marché de l'année de référence 2024 s'élève à 665,6 milliards de dollars et les prévisions s'étendent jusqu'en 2030.

Exclusion du champ d'application : Les accessoires d'occasion, de location et purement virtuels sont exclus.

Aperçu de la segmentation

- Par type de produit

- Chaussures

- ��ê�ٱ�Գٲ�

- Portefeuilles

- Sacs à main

- Montres

- Lunettes de soleil

- Bijouterie

- Par utilisateur final

- Hommes

- Femmes

- Enfants

- Par catégorie

- Grande consommation

- Premium

- Par canal de distribution

- Magasins hors ligne

- Magasins en ligne

- Par géographie

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- ������

- Reste de l'Europe

- Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des merchandisers de marques, des acheteurs de grands magasins, des prestataires logistiques tiers et les principales plateformes de vente en ligne en France, en Italie, en Allemagne, en Espagne et dans les pays nordiques. Ces discussions ont permis d'affiner les prix de vente moyens, les ratios de réexportation et les parts de marché en ligne, nous permettant ainsi de confirmer ou d'ajuster les résultats de l'étude.

Recherche documentaire

Nous avons commencé notre travail avec les indices de vente au détail d'Eurostat, les flux d'importation de la Comtrade des Nations unies, les registres des saisies de contrefaçons de l'EUIPO et les lignes de dépenses de consommation de la BCE qui fixent les couloirs de volume et de prix. Les organismes professionnels tels que la CEC et la Fédération de la Haute Couture et de la Mode, les rapports 10-K des marques et les informations tirées de Dow Jones Factiva ont permis de clarifier la répartition des canaux. Les tendances en matière de brevets de Questel et les registres des fournisseurs de D&B Hoovers ont ajouté le contexte de la technologie et des coûts. Les sources énumérées sont données à titre d'exemple ; de nombreux autres documents publics et sur abonnement ont permis de collecter des preuves et de procéder à des vérifications croisées.

Dimensionnement du marché et prévisions

Nous reconstruisons les totaux à l'aide d'une approche descendante qui part des dépenses des ménages en matière d'habillement et de chaussures et des importations d'accessoires débarqués, puis nous les alignons en fonction de la pénétration. Des contrôles ascendants sélectionnés, des récapitulatifs des revenus des fournisseurs et des échantillons de commandes en ligne, réconcilient les valeurs aberrantes avant qu'une base de référence unique ne soit verrouillée. Les arrivées de touristes, les indices des prix du luxe, la part de la mode en ligne, les saisies de contrefaçons, les frais de responsabilité élargie des producteurs et le revenu disponible par habitant alimentent une régression multivariée et une analyse de scénario jusqu'en 2030 ; toute lacune est comblée par des approximations régionales pondérées approuvées lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs, de tests de variance par rapport aux séries historiques et d'audits monétaires. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires en cas de changements tarifaires ou de chocs comparables, et un balayage final des analystes précède la publication.

Pourquoi la ligne de base des accessoires de mode de Mordor's Europe mérite la confiance

Les estimations publiées diffèrent parce que les entreprises choisissent des paniers de produits dissemblables, convertissent les monnaies de différentes manières et actualisent leurs données à des rythmes inégaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 665,6 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| 236,7 MILLIARDS D'USD (2024) | Conseil régional A | Ne tient pas compte des ajouts de chaussures ; le taux de change est fixé à la moyenne de 2023 |

| 183,4 MILLIARDS D'USD (2024) | Analyse de l'industrie B | Compte uniquement les ventes en ligne directes aux consommateurs ; ne tient pas compte des ventes hors taxes et des ventes en gros. |

Les contrastes montrent comment des champs d'application plus restreints et une validation plus légère compriment les valeurs, alors que notre sélection disciplinée de variables, notre actualisation annuelle et notre triangulation multi-sources donnent aux décideurs une base de référence fiable et transparente.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des accessoires de mode ?

Le marché est évalué à 702,25 milliards USD en 2026 et devrait croître à un TCAC de 5,51 % jusqu'en 2031.

Quelle catégorie de produits détient la plus grande part ?

Les vêtements dominent avec 59,02 % du chiffre d'affaires 2025 en raison des cycles constants de renouvellement de la garde-robe et de la popularité de l'athleisure.

Quel segment devrait connaître la croissance la plus rapide ?

Les montres devraient enregistrer le TCAC le plus élevé de 5,78 % jusqu'en 2031, alimenté par les hybrides analogiques intelligents.

Quel rôle jouent les canaux en ligne dans les ventes d'accessoires ?

Le canal en ligne représentait 34,02 % des ventes 2025 et devrait progresser à un TCAC de 6,86 %, en complément des magasins physiques plutôt qu'en remplacement.

Quel pays représente le plus grand marché en Europe ?

Le Royaume-Uni détient une part de 16,63 % grâce à la concentration du commerce de détail de luxe à Londres et à une base de consommateurs aisés résiliente.

Comment les marques atténuent-elles les perturbations de la chaîne d'approvisionnement ?

Les entreprises accélèrent la relocalisation de proximité vers l'Europe de l'Est, investissent dans la visibilité numérique des stocks et diversifient leurs fournisseurs pour amortir la volatilité du fret.

Dernière mise à jour de la page le: