Taille et Part du Marché Européen de la Fabrication Électronique à Façon et des Services de Conception

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

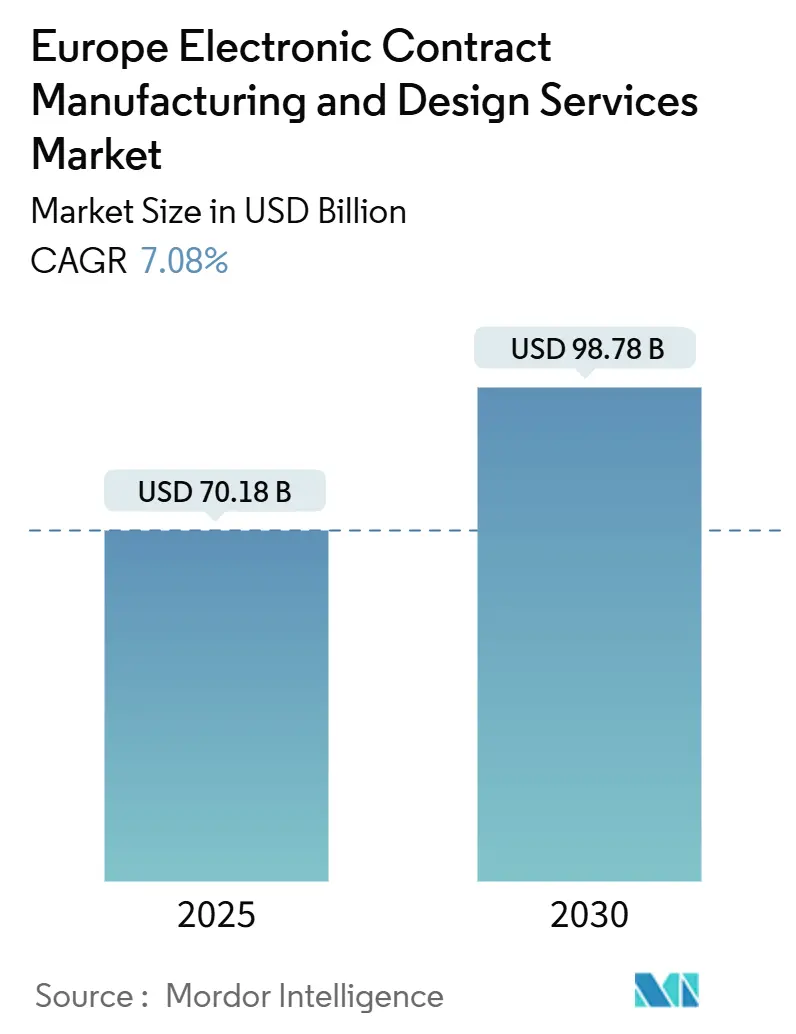

| Taille du Marché (2025) | 70.18 Milliards de dollars |

| Taille du Marché (2030) | 98.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Fabrication Électronique à Façon et des Services de Conception par ���ϲ�����

La taille du marché européen de la fabrication électronique à façon et des services de conception s'établit à 70,18 milliards USD en 2025 et est en passe d'atteindre 98,78 milliards USD d'ici 2030, reflétant un CAGR de 7,08 % sur la période de prévision. Cette expansion soutenue reflète un pivot régional vers la souveraineté des chaînes d'approvisionnement : les donneurs d'ordres européens externalisent des équipements électroniques de plus en plus complexes, tout en rapatriant certains programmes à haute valeur ajoutée pour atténuer leur exposition aux concentrations de production asiatiques. Les investissements stimulés par la loi européenne sur les semi-conducteurs (EU Chips Act), les déploiements rapides de l'Industrie 4.0 dans les usines EMS et la demande croissante liée à la mobilité électrique et aux technologies médicales renforcent conjointement la dynamique du marché. Les indicateurs du début 2025 indiquent une reprise des carnets de commandes après le cycle de correction des stocks de 2024, tandis que l'adoption des jumeaux numériques génère des gains d'efficacité mesurables dans les principales installations. Cela dit, le secteur doit encore faire face à des pénuries de main-d'œuvre qualifiée, à la volatilité des délais d'approvisionnement en composants et à des prix de l'énergie élevés.

Principaux Enseignements du Rapport

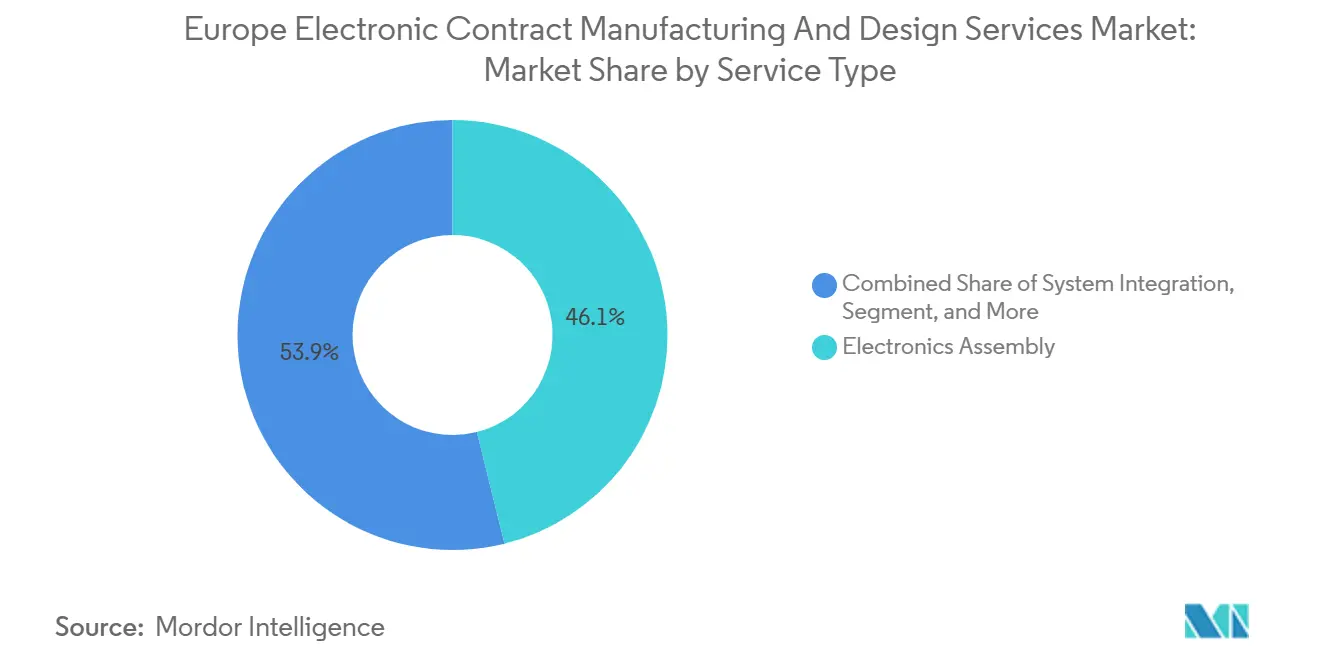

- Par type de service, l'assemblage électronique a dominé avec 46,12 % de la part du marché européen de la fabrication électronique à façon et des services de conception en 2024. La conception d'ingénierie progresse à un CAGR de 7,81 % jusqu'en 2030.

- Par secteur d'utilisation finale, l'industrie et la robotique représentaient 28,36 % de la taille du marché européen de la fabrication électronique à façon et des services de conception en 2024. Les soins de santé et les dispositifs médicaux devraient se développer à un CAGR de 8,12 % jusqu'en 2030.

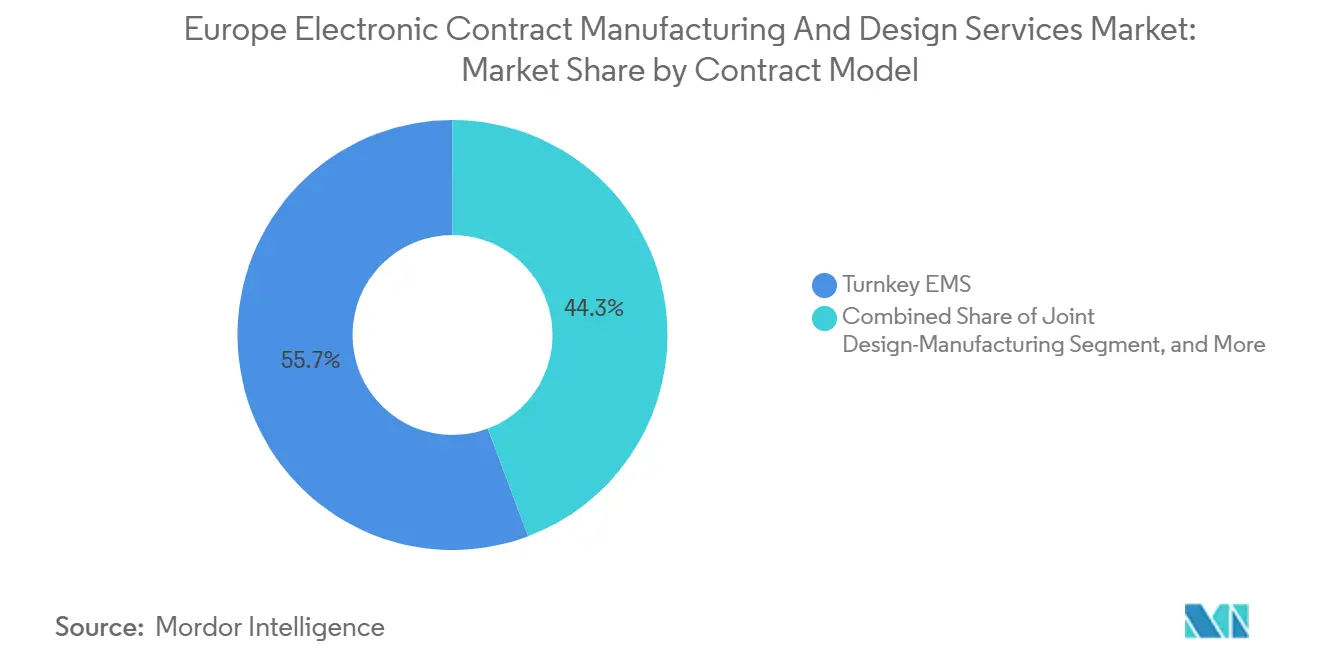

- Par modèle contractuel, l'EMS clé en main a capté 55,74 % de la taille du marché européen de la fabrication électronique à façon et des services de conception en 2024, tandis que les partenariats de conception-fabrication conjointe croissent à un CAGR de 8,56 %.

- Par taille d'entreprise, les entreprises dont le chiffre d'affaires est compris entre 20 et 100 millions USD devraient progresser à un CAGR de 9,71 %, même si les prestataires générant plus de 500 millions USD détiennent encore 48,06 % de part de marché.

- Par zone géographique, l'Allemagne a contribué à hauteur de 22,51 % du chiffre d'affaires en 2024, tandis que la Pologne devrait afficher un CAGR de 8,41 % entre 2025 et 2030.

Tendances et Perspectives du Marché Européen de la Fabrication Électronique à Façon et des Services de Conception

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'externalisation des équipements électroniques complexes | +1.2% | Allemagne, France, Italie, région nordique | Moyen terme (2 à 4 ans) |

| Incitations au rapatriement et programmes de nationalisation des chaînes d'approvisionnement | +1.8% | À l'échelle de l'UE, plus marqué en Allemagne et en Europe de l'Est | Long terme (≥ 4 ans) |

| Adoption croissante de l'Industrie 4.0 et des jumeaux numériques dans les usines EMS | +1.0% | Allemagne, Pays-Bas, Autriche, République tchèque | Moyen terme (2 à 4 ans) |

| Pic de la demande en électronique de puissance pour la mobilité électrique et les systèmes de gestion de batterie | +1.4% | Allemagne, France, Suède, Hongrie | Court terme (≤ 2 ans) |

| Expansion de la fabrication de dispositifs médicaux intelligents et de dispositifs portables | +0.9% | Suisse, Allemagne, Irlande, Danemark | Moyen terme (2 à 4 ans) |

| Rééquilibrage des stocks à court terme après la distorsion en coup de fouet de 2022-2023 | +0.5% | À l'échelle de l'UE, notamment en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Accélération de l'Externalisation des Équipements Électroniques Complexes par les Donneurs d'Ordres Européens

Les équipementiers de rang 1 dans l'automobile et les leaders de l'automatisation industrielle élargissent leurs partenariats EMS pour déléguer les modules d'aide à la conduite avancée, les groupes motopropulseurs haute densité et les modules d'IA embarquée, évitant ainsi de nouveaux investissements en capital tout en accédant à des équipements de production de pointe. Bosch, Continental et ZF ont signé des accords pluriannuels avec des prestataires EMS régionaux pour des cartes d'onduleurs de nouvelle génération en 2024. L'alliance d'Infineon avec Amkor à Porto pour l'encapsulation et les tests illustre le passage de la réalisation en interne à des spécialistes externes pour des étapes autrefois internalisées.[1]Infineon Technologies, "Infineon et Amkor approfondissent leur partenariat," infineon.com Source : in4ma, "Statistiques du premier semestre 2025," in4ma.de La collaboration renforcée couvre désormais les tests de cycle de vie et l'analyse des défaillances terrain, poussant les prestataires EMS vers des rôles traditionnellement réservés aux équipes d'ingénierie des donneurs d'ordres.

Pic de la Demande en Électronique de Puissance pour la Mobilité Électrique et les Systèmes de Gestion de Batterie

La pénétration des véhicules électriques a dépassé 22 % des ventes régionales de véhicules légers en 2025, catalysant les commandes de cartes à fort courant, de stacks d'onduleurs SiC et de contrôleurs de gestion de batterie. Semikron-Danaher et Infineon ont élargi l'externalisation de l'assemblage par insertion à force pour soutenir le déploiement par Bosch du pont électrique de neuvième génération. Les contraintes de sécurité fonctionnelle automobile ancrent ces travaux dans des sites européens établis, où l'expérience de certification ASIL-D existe.

Expansion de la Fabrication de Dispositifs Médicaux Intelligents et de Dispositifs Portables

Les politiques de santé post-pandémie ont accéléré les achats d'équipements de diagnostic connectés et de dispositifs de télésurveillance continue. Les usines EMS suisses disposant de l'accréditation ISO 13485 ont doublé leur capacité de montage en surface en 2024. Le corridor des technologies médicales irlandais a ajouté des lignes de back-end en microfluidique capables d'une précision de placement inférieure à 15 µm, attirant des start-ups commercialisant des biocapteurs implantables.

Rééquilibrage des Stocks à Court Terme Après la Distorsion en Coup de Fouet de 2022-2023

Les partenaires de distribution ont réduit leurs commandes tout au long de 2024, mais le déstockage s'est largement achevé au premier trimestre 2025, permettant aux prestataires EMS de normaliser les jours d'encours de production. in4ma fait état de ratios commandes/facturation en hausse au-dessus de 1,05 dans le cluster D-A-CH au cours d'avril 2025. Une bonne visibilité sur les carnets de commandes soutient désormais les investissements en capital pour la suppression sélective des goulots d'étranglement de capacité.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Main-d'Œuvre Qualifiée et Hausse de l'Inflation Salariale dans les Pôles de Fabrication | -1.1% | Allemagne, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Volatilité Persistante des Délais d'Approvisionnement en Composants et Risque d'Allocation | -0.8% | À l'échelle de l'UE, affectant particulièrement les segments automobile et industriel | Moyen terme (2 à 4 ans) |

| Barrière Élevée aux Investissements en Capital pour les Lignes d'Assemblage et de Test Avancées | -0.6% | Allemagne, France, Italie, Suisse | Moyen terme (2 à 4 ans) |

| Volatilité Croissante des Prix de l'Énergie Impactant les Structures de Coûts | -0.4% | Allemagne, Pays-Bas, Belgique, régions de fabrication à forte intensité énergétique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pénurie de Main-d'Œuvre Qualifiée et Hausse de l'Inflation Salariale dans les Pôles de Fabrication

L'Allemagne à elle seule devrait entrer en 2025 avec un déficit de 13 000 techniciens SMT, spécialistes de l'insertion à force et ingénieurs de test nécessaires pour les usines de semi-conducteurs planifiées. Les taux de salaire en Bavière et dans le Bade-Wurtemberg ont augmenté de 6 à 8 % en glissement annuel en 2024, réduisant l'écart de coût total avec certains sites asiatiques. Les décideurs politiques ont répondu en finançant des filières de formation en alternance ; cependant, le déficit de talents reste aigu pour les lignes à forte diversité et faible volume qui exigent une expertise en capacité de processus.[2]Commission européenne, "Stratégie de main-d'œuvre IPCEI Microélectronique," europa.eu

Volatilité Persistante des Délais d'Approvisionnement en Composants et Risque d'Allocation

Bien que les pénuries généralisées se soient atténuées en 2025, les microcontrôleurs de qualité automobile, les MOSFET SiC et certains types de MLCC continuent de faire face à des fenêtres d'allocation dépassant 40 semaines. Les petits prestataires EMS manquent de pouvoir d'achat pour obtenir des allocations garanties et doivent maintenir des stocks tampons plus élevés, ce qui alourdit le besoin en fonds de roulement. Beaucoup se diversifient vers des distributeurs régionaux, mais se heurtent à des cycles de qualification prolongés qui retardent les lancements de nouveaux produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Conception d'Ingénierie Accélère les Partenariats d'Innovation

La conception d'ingénierie a retrouvé une priorité renouvelée, progressant à un CAGR de 7,81 % jusqu'en 2030, les donneurs d'ordres recherchant des cadres d'idéation collaborative qui réduisent le délai de mise sur le marché. L'assemblage électronique a encore fourni 46,12 % de la part du marché européen de la fabrication électronique à façon et des services de conception en 2024, ancré par des volumes stables dans les secteurs grand public et industriel. L'intégration de systèmes a progressé grâce aux passerelles d'IA embarquée clé en main, tandis que les services après-vente ont monétisé les mandats d'économie circulaire.

La taille du marché européen de la fabrication électronique à façon et des services de conception pour la conception d'ingénierie devrait continuer à croître à mesure que des maisons de conception ASIC telles qu'IC'Alps formalisent des alliances avec des fonderies couvrant du tape-out au test final, réduisant les cycles de prototypage jusqu'à 30 jours. Les arrangements de conception-fabrication conjointe progressent également à un CAGR de 8,56 %, soulignant le poids concurrentiel des capacités unifiées de conception pour la fabricabilité (DFM), de validation réglementaire et de transfert en volume.

Par Secteur d'Utilisation Finale : La Santé Stimule la Demande de Services Premium

Les soins de santé et les dispositifs médicaux devraient enregistrer un CAGR de 8,12 %, portés par la robotique chirurgicale, les plateformes connectées d'administration de médicaments et les implants de classe III nécessitant une traçabilité ISO 13485. L'industrie et la robotique ont maintenu la plus grande part, égale à 28,36 % de la taille du marché européen de la fabrication électronique à façon et des services de conception en 2024, grâce aux dépenses soutenues en automatisation dans les usines de l'UE.

Le secteur européen de la fabrication électronique à façon et des services de conception bénéficie lorsque les donneurs d'ordres médicaux externalisent des assemblages de cartes de circuits imprimés (PCB-A) nécessitant une biocompatibilité stricte et un historique de lot électronique à 100 %. Des entités EMS polonaises telles qu'Assel ont investi dans des mises à niveau de salles blanches biologiques pour capter ce segment premium. L'électrification automobile, quant à elle, ancre les volumes à moyen terme à travers les cartes d'onduleurs et les contrôleurs de gestion thermique.

Par Modèle Contractuel : Les Partenariats de Conception-Fabrication Conjointe Reconfigurent les Relations

Les projets clé en main représentaient 55,74 % des commandes de 2024, soulignant la préférence des donneurs d'ordres pour une responsabilité à point unique couvrant les achats, la fabrication et la logistique. Pourtant, les projets de conception-fabrication conjointe, progressant à un CAGR de 8,56 %, illustrent une évolution vers la génération partagée de propriété intellectuelle et la co-ingénierie en phase amont qui améliore la fabricabilité et la conformité réglementaire.

Cette évolution favorise les prestataires EMS investissant dans des chaînes d'outils EDA, des laboratoires de simulation et du conseil en certification. La taille du marché européen de la fabrication électronique à façon et des services de conception attachée à la conception-fabrication conjointe devrait se développer de manière disproportionnée dans les modules ADAS automobiles, où les revues de sécurité fonctionnelle commencent dès le gel du concept. Les niches de consignation et de fabrication sur plan persistent là où la propriété de la nomenclature existante ou le contenu en semi-conducteurs sensibles impose le contrôle du donneur d'ordres.

Par Taille d'Entreprise : Les Petits Prestataires Capitalisent sur les Opportunités de Spécialisation

Alors que les prestataires dépassant 500 millions USD captent 48,06 % de part de marché, les entreprises dans la tranche 20 à 100 millions USD affichent un CAGR de 9,71 %, reflétant des pivots agiles vers les technologies médicales, les unités remplaçables en ligne (LRU) avioniques et la réparation après-vente. Les champions régionaux s'appuient sur une expertise sectorielle approfondie, une force de vente technique bilingue et des avantages de proximité pour déloger des concurrents plus importants dans les appels d'offres à faible volume et haute complexité.

Les fusions-acquisitions restent actives : le rachat de Schurter Solutions par Variosystems et l'acquisition de NEP par Cicor renforcent les empreintes régionales, mais des dizaines de spécialistes dirigés par leurs fondateurs restent indépendants. Ces acteurs de niche ancrent la longue traîne fragmentée du marché européen de la fabrication électronique à façon et des services de conception, offrant aux donneurs d'ordres une redondance et une gestion de programme en langue locale.

Analyse Géographique

L'Allemagne a conservé une part de chiffre d'affaires de 22,51 % en 2024, portée par des projets automobiles et d'automatisation industrielle sophistiqués. Les ajouts de capacité sont étroitement liés à des programmes public-privé, tels que l'IPCEI-Microélectronique, qui subventionnent les lignes de back-end à haute complexité. Cependant, des coûts énergétiques supérieurs de 20 à 25 % à la médiane de l'UE, ainsi que des vacances de postes d'ingénieurs aiguës, ont pesé sur certaines marges de 2024. Les entreprises répondent en délocalisant les travaux à forte intensité de main-d'œuvre en Slovaquie ou en Hongrie, tout en maintenant les lignes pilotes et les tests finaux en Bavière.

La Pologne est en passe d'atteindre un CAGR de 8,41 % d'ici 2030, soutenue par les flux d'investissements directs étrangers en provenance de donneurs d'ordres occidentaux cherchant une capacité de proximité au sein du marché unique. Les parcs électroniques près de Wroclaw et de Gdansk bénéficient de corridors logistiques qui réduisent les délais par rapport à l'Asie de l'Est. Les subventions de R&D gouvernementales dans le cadre du Programme opérationnel pour la croissance intelligente encouragent en outre les investissements dans l'automatisation.[3]Sertec 360, "Profil d'entreprise," sertec360.com

La France, l'Italie, l'Espagne et le Royaume-Uni offrent une demande mature ancrée dans l'aérospatiale, le ferroviaire et la défense. La France devrait afficher une reprise début 2025 pour les LRU aérospatiales à mesure que la production d'Airbus se normalise, tandis que la Suisse bénéficie d'une dynamique à deux chiffres dans les diagnostics portables. Les pays nordiques se spécialisent dans les bandes de base télécom et les PC industriels durcis, mais connaissent une consolidation accrue, illustrée par 43 opérations de fusions-acquisitions EMS entre 2019 et 2025.

Paysage Concurrentiel

Le marché européen de la fabrication électronique à façon et des services de conception présente une fragmentation modérée : les cinq premiers prestataires contrôlaient collectivement légèrement plus de 45 % du chiffre d'affaires en 2024. La consolidation s'accélère par le biais d'acquisitions qui regroupent une expertise de processus complémentaire, sécurisent des clients stratégiques et élargissent la couverture géographique. Le rachat de NEP par Cicor en 2024 et les négociations en cours sur des cibles allemandes illustrent cette stratégie de consolidation par acquisition.

Les investissements technologiques définissent le rythme concurrentiel. Les entreprises leaders mettent en œuvre des boucles de correction SPI pilotées par l'IA, un réapprovisionnement autonome des matériaux guidé par des flottes de robots mobiles autonomes (AMR) et des jumeaux numériques hébergés dans le cloud. La maîtrise de la conformité constitue des barrières supplémentaires, notamment l'ISO 13485 pour les dispositifs médicaux, l'ISO 26262 pour la sécurité fonctionnelle automobile, l'EN 9100 pour l'aérospatiale et le TISAX pour la sécurité des données.

Les alliances stratégiques approfondissent l'intégration verticale. Le site portugais d'Infineon-Amkor sécurise la capacité de back-end pour les semi-conducteurs de puissance, tandis que le programme photonixFAB de 47,6 millions EUR (54,89 millions USD) construit des lignes pilotes de photonique européennes que les prestataires EMS peuvent exploiter pour les premiers travaux en volume sur les émetteurs-récepteurs optiques. Les spécialistes de plus petite taille restent compétitifs en proposant un micro-assemblage extrême, des services de réparation et un support d'ingénierie multilingue.

Leaders du Secteur Européen de la Fabrication Électronique à Façon et des Services de Conception

Hon Hai Precision Industry Co. Ltd. (Foxconn)

Flex Ltd.

Jabil Inc.

Zollner Elektronik AG

GPV International A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : in4ma a publié des statistiques couvrant 427 entreprises EMS et 20 milliards EUR de chiffre d'affaires, améliorant la visibilité sur le cluster D-A-CH.

- Mars 2025 : La ligne pilote APECS a obtenu 730 millions EUR (841,94 millions USD) pour faire progresser l'intégration hétérogène dans huit nations.

- Février 2025 : Etteplan a amélioré son portefeuille après-vente avec la formation en réalité augmentée et la maintenance prédictive.

- Janvier 2025 : Kontron a déployé des centres de réparation et de services professionnels européens améliorés.

Périmètre du Rapport sur le Marché Européen de la Fabrication Électronique à Façon et des Services de Conception

| Conception d'Ingénierie |

| Assemblage Électronique |

| Intégration de Systèmes |

| Services Après-Vente |

| Automobile et Mobilité |

| Industrie et Robotique |

| Soins de Santé et Dispositifs Médicaux |

| Aérospatiale et Défense |

| TIC et Télécommunications |

| Électronique Grand Public |

| EMS Clé en Main |

| Consignation / Fabrication sur Plan |

| Conception-Fabrication Conjointe |

| EMS Partiel |

| Grande (≥ 500 millions USD) |

| Intermédiaire (100-500 millions USD) |

| Petite (20-100 millions USD) |

| Micro (< 20 millions USD) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par Type de Service | Conception d'Ingénierie |

| Assemblage Électronique | |

| Intégration de Systèmes | |

| Services Après-Vente | |

| Par Secteur d'Utilisation Finale | Automobile et Mobilité |

| Industrie et Robotique | |

| Soins de Santé et Dispositifs Médicaux | |

| Aérospatiale et Défense | |

| TIC et Télécommunications | |

| Électronique Grand Public | |

| Par Modèle Contractuel | EMS Clé en Main |

| Consignation / Fabrication sur Plan | |

| Conception-Fabrication Conjointe | |

| EMS Partiel | |

| Par Taille d'Entreprise du Prestataire EMS | Grande (≥ 500 millions USD) |

| Intermédiaire (100-500 millions USD) | |

| Petite (20-100 millions USD) | |

| Micro (< 20 millions USD) | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché européen de la fabrication électronique à façon et des services de conception en 2025 ?

Il est évalué à 70,18 milliards USD et devrait atteindre 98,78 milliards USD d'ici 2030 à un CAGR de 7,08 %.

Quel segment de service domine le chiffre d'affaires régional ?

L'assemblage électronique représentait 46,12 % du chiffre d'affaires de 2024.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les soins de santé et les dispositifs médicaux affichent un CAGR de 8,12 % jusqu'en 2030, portés par les diagnostics connectés et la robotique chirurgicale.

Pourquoi la Pologne développe-t-elle ses capacités aussi rapidement ?

La Pologne combine l'alignement réglementaire avec l'UE, une main-d'œuvre compétitive en termes de coûts et des incitations à l'investissement favorables, lui conférant une perspective de CAGR de 8,41 %.

Quels facteurs concurrentiels différencient les principaux prestataires EMS ?

L'adoption avancée de l'Industrie 4.0, les accréditations de conformité telles que l'ISO 13485 et l'ISO 26262, et les alliances stratégiques pour la capacité de back-end en semi-conducteurs définissent le leadership.

Comment les pénuries de composants affectent-elles les opérations ?

La volatilité persistante des délais d'approvisionnement pour les microcontrôleurs automobiles et les dispositifs SiC contraint les prestataires EMS à maintenir des stocks plus élevés et à approfondir leurs partenariats fournisseurs.

Dernière mise à jour de la page le: