Taille et Part du Marché des Équipements Dentaires en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

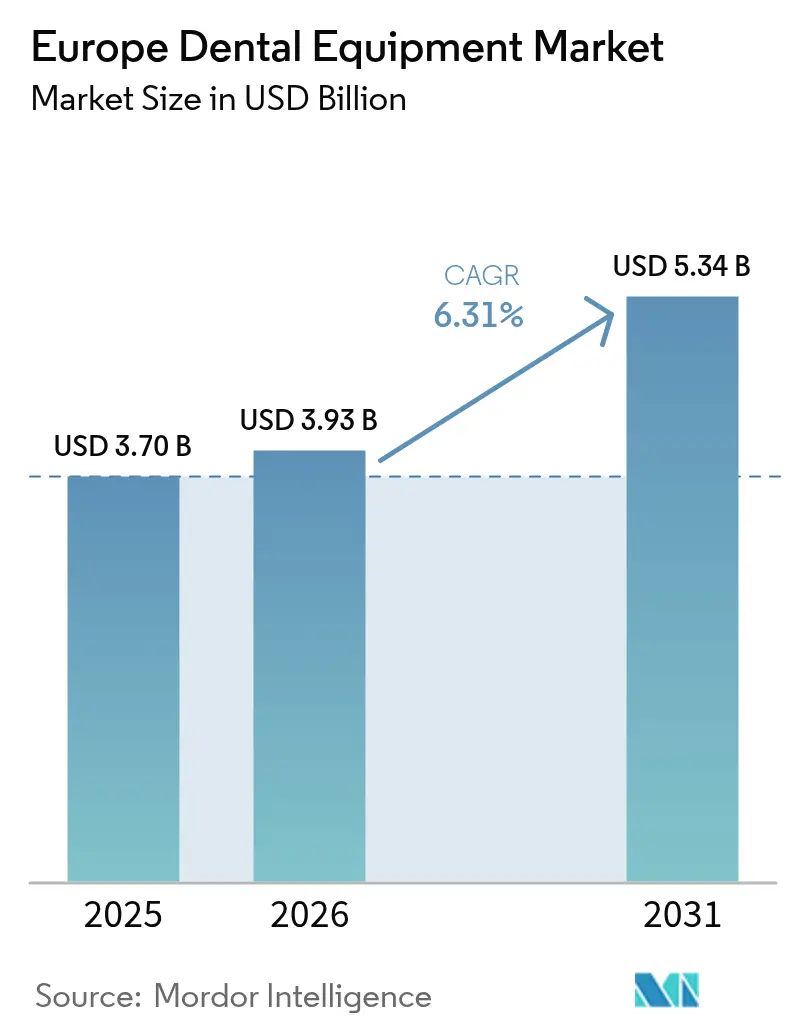

| Taille du marché de l'année de base (2025) | 3.70 Milliards de dollars |

| Taille du Marché (2026) | 3.93 Milliards de dollars |

| Taille du Marché (2031) | 5.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Dentaires en Europe par ���ϲ�����

La taille du marché des équipements dentaires en Europe devrait passer de 3,70 milliards USD en 2025 à 3,93 milliards USD en 2026 et atteindre 5,34 milliards USD d'ici 2031, à un TCAC de 6,31 % sur la période 2026-2031.

La demande est portée par la convergence des flux de travail numériques au fauteuil avec les diagnostics assistés par l'IA, ce qui raccourcit les cycles de traitement et améliore la précision clinique. L'adoption soutenue de l'impression 3D pour les prothèses personnalisées, associée à une préférence croissante pour les matériaux biomimétiques et en dioxyde de zirconium, redéfinit les procédures restauratrices. Les dynamiques propres à chaque pays jouent également un rôle : la base industrielle allemande ancre la fabrication d'équipements, tandis que l'essor des cabinets privés au Royaume-Uni accélère les investissements dans les dispositifs haut de gamme. Par ailleurs, le nouveau Règlement relatif aux Dispositifs Médicaux (RDM) renforce les normes de qualité et allonge les délais d'approbation, incitant les cliniques à se tourner vers des fournisseurs multinationaux de confiance et des dispositifs bien documentés health[1]Source : Commission européenne, « Se préparer aux nouveaux règlements », health.ec.europa.eu .

Principaux Enseignements du Rapport

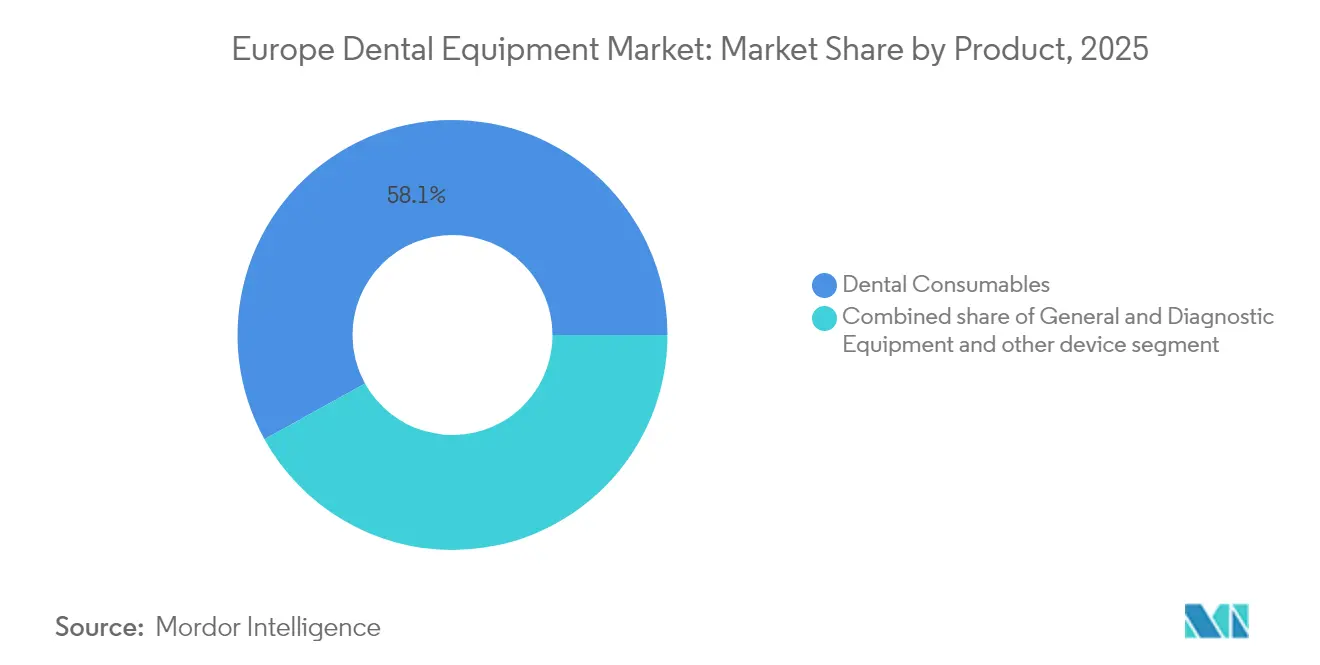

- Par produit, les consommables dentaires représentaient 58,05 % de la part de marché en 2025, tandis que les équipements généraux et de diagnostic devraient afficher le TCAC le plus rapide, à 7,93 %, d'ici 2031.

- Par type de traitement, l'orthodontie détenait une part de 64,62 % en 2025, la prothétique étant projetée comme le segment à la croissance la plus rapide avec un TCAC de 8,34 % d'ici 2031.

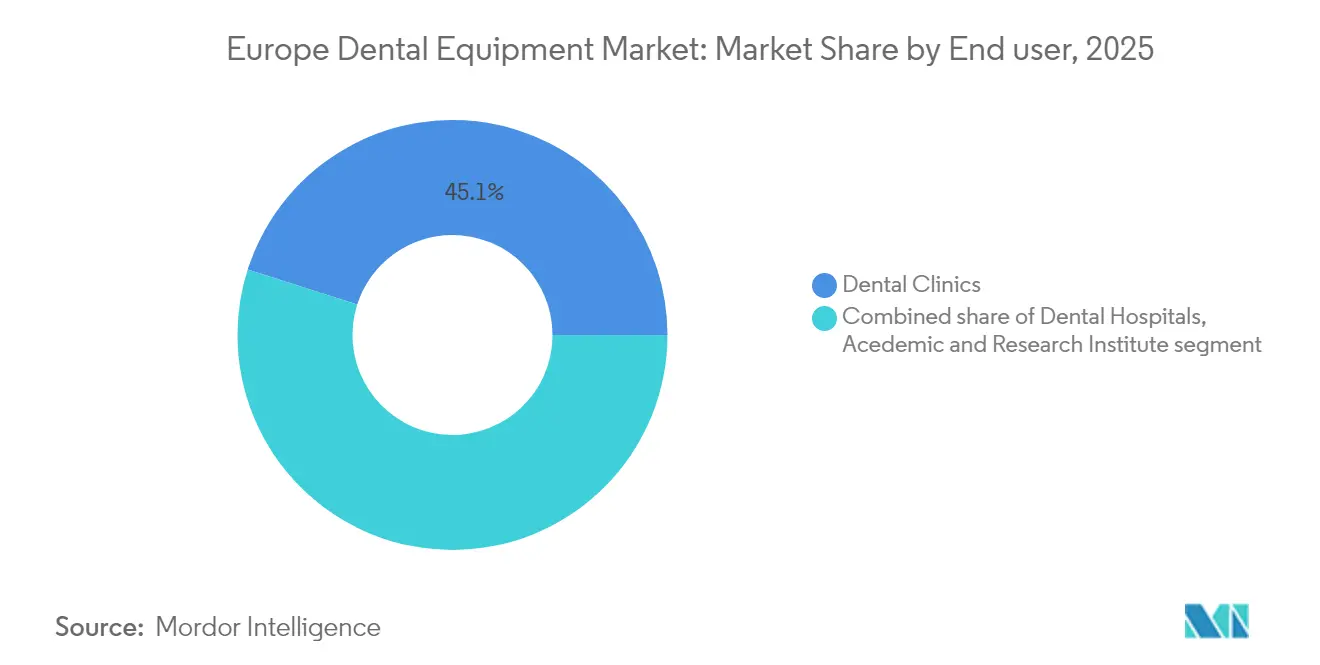

- Par utilisateur final, les cliniques dentaires étaient en tête avec une part de marché de 45,08 % en 2025 et devraient également afficher le TCAC le plus rapide, à 7,29 %, entre 2026 et 2031.

- Par pays, l'Allemagne représentait la plus grande part à 24,32 % en 2025, tandis que le Royaume-Uni devrait enregistrer le taux de croissance le plus élevé avec un TCAC de 7,55 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Équipements Dentaires en Europe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des maladies dentaires | +1.2% | Pan-Europe | Long terme (≥ 4 ans) |

| Innovation dans les produits dentaires | +1.0% | Europe occidentale | Moyen terme (2-4 ans) |

| Demande croissante de dentisterie esthétique | +0.9% | Royaume-Uni, Espagne, Italie | Court terme (≤ 2 ans) |

| Avancées technologiques dans les solutions dentaires | +1.1% | Allemagne, pays nordiques | Long terme (≥ 4 ans) |

| Programmes de dépistage bucco-dentaire financés par les gouvernements élargissant le parc d'imagerie dans les pays nordiques | +0.6% | Pays nordiques | Court terme (≤ 2 ans) |

| Afflux de tourisme orthodontique vers l'Espagne et la Hongrie stimulant la demande de scanners intra-oraux numériques | +0.5% | Espagne, Hongrie | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Incidence Croissante des Maladies Dentaires

Le marché des équipements dentaires en Europe est fortement influencé par un fardeau croissant des maladies qui touche désormais plus de la moitié des adultes de la région who.int. Les caries dentaires à elles seules affectent 33,6 % des résidents, tandis que 25,2 % souffrent d'une perte dentaire significative, générant une demande soutenue pour les dispositifs restaurateurs et les systèmes d'imagerie. Les cas de parodontite sévère devraient s'aggraver jusqu'en 2050, incitant les cabinets à adopter des sondes parodontales avancées et des unités de diagnostic portables. Les cohortes de réfugiés amplifient les besoins non satisfaits : 84 % des enfants ukrainiens examinés en Italie présentaient des caries, soulignant la nécessité de technologies mobiles de radiographie et de prévention [2]Source : Cianetti S. et al., « Real-World Dental Health of Ukrainian War Refugee Children », bmcoralhealth.biomedcentral.com. Collectivement, ces pressions épidémiologiques devraient stimuler les expéditions unitaires de consommables, de détartreurs et de prothèses compatibles CAD/FAO.

Innovation dans les Produits Dentaires

Les ciments verre-ionomère biomimétiques et les résines composites nanochargées améliorent la longévité des restaurations, réduisent les taux de retraitement et diminuent le temps au fauteuil materials-journal.com. Les polymères naturels tels que le chitosane et le collagène constituent désormais la base des membranes de régénération tissulaire guidée, favorisant l'adoption clinique des équipements de pose compatibles materials-journal.com. Les fournisseurs d'équipements intègrent des distributeurs dédiés et des lampes à polymériser optimisées pour ces nouvelles formulations chimiques. Les implants en dioxyde de zirconium agissent comme des guides d'ondes optiques permettant l'inactivation photodynamique du biofilm, réduisant le nombre de bactéries jusqu'à 85 % et ouvrant des opportunités pour les pièces à main d'implants compatibles avec les lasers microorganisms-journal.com. À mesure que les pipelines de R&D s'élargissent, les fournisseurs qui associent les consommables aux dispositifs d'application sont en mesure de capter des flux de revenus récurrents sur le marché des équipements dentaires en Europe.

Demande Croissante de Dentisterie Esthétique

Les procédures esthétiques redéfinissent les priorités de planification des investissements pour les cliniques du marché des équipements dentaires en Europe. L'exposition accrue aux réseaux sociaux stimule la demande de blanchiment, de pose de facettes et de thérapies par aligneurs transparents. Les cliniques acquièrent désormais couramment des lasers à diode, des scanners intra-oraux haute résolution et des unités de fraisage au fauteuil pour soutenir les traitements mini-invasifs. Les flux de travail numériques, notamment la conception du sourire par CAD/FAO et photogrammétrie, réduisent les délais d'exécution et permettent la pose de facettes le jour même. Les matériaux en zircone multicouche offrent à la fois résistance et translucidité, permettant aux laboratoires de supprimer les étapes de stratification et de réduire les reprises. Par conséquent, les fournisseurs disposant de portefeuilles esthétiques intégrés bénéficient d'une rotation plus rapide des équipements dans les centres urbains à forte croissance.

Avancées Technologiques dans les Solutions Dentaires

L'intelligence artificielle renforce le diagnostic en automatisant l'annotation des radiographies et la détection des caries, et les principales plateformes telles que MolarMate et 3Shape Automate affichent des taux d'acceptation supérieurs à 90 % pour les conceptions de couronnes générées par l'IA. Les lasers Er:YAG facilitent les extractions sans lambeau, minimisant l'inconfort postopératoire et accélérant la cicatrisation. La thérapie adjuvante au laser à diode réduit le saignement parodontal au sondage de 75 %, encourageant les cabinets multidisciplinaires à mettre à niveau leurs détartreurs ultrasoniques avec des modules laser. L'interopérabilité CAD/FAO avec l'IA améliore la précision de la cimentation et réduit les rendez-vous d'ajustement, renforçant les cycles de remplacement des équipements numériques sur le marché des équipements dentaires en Europe.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de remboursement adéquat des soins dentaires | ~1,3 % | Europe du Sud, Royaume-Uni, France | Long terme (≥ 5 ans) |

| Coût élevé des interventions chirurgicales | ~1,0 % | Europe du Sud et de l'Est, Royaume-Uni | Long terme (≥ 5 ans) |

| Pénurie de techniciens CAD/FAO qualifiés en Europe centrale et orientale ralentissant l'automatisation des laboratoires | ~0,7 % | Europe centrale et orientale | Moyen terme (~ 2-4 ans) |

| Compression des prix dans les pièces à main d'entrée de gamme en raison de l'afflux de fabricants d'équipements d'origine asiatique | ~0,5 % | Toute l'Europe, notamment l'Europe centrale et orientale et le Sud | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Manque de Remboursement Adéquat des Soins Dentaires

La fragmentation des modèles de couverture nationale entrave le déploiement uniforme des technologies. La France ne rembourse que 60 % des consultations de base, ce qui freine l'appétit pour les mises à niveau d'imagerie haut de gamme dans les cabinets de petite taille. Le Danemark exige que les adultes paient 60 % des honoraires, tandis que le système de subvention à plusieurs niveaux de la Suède introduit une incertitude sur le ticket modérateur, freinant l'adoption précoce des lasers à coût élevé nhwstat.org. Les cliniques britanniques, aux prises avec des budgets du Service National de Santé contraints, disposent de réserves de capital réduites, comme en témoignent les cabinets de Sheffield qui peinent à rembourser leurs récents emprunts d'expansion. En conséquence, les modèles de crédit-bail et de paiement à l'usage gagnent du terrain sur le marché des équipements dentaires en Europe.

Coût Élevé des Interventions Chirurgicales

Les paiements directs pour les implants et les prothèses complexes restent élevés, incitant les patients soucieux de leur budget à reporter les procédures. Les organisations de services dentaires telles que Colosseum Dental Group tirent parti des achats groupés pour négocier des prix d'équipements plus bas, mais les cliniques indépendantes retardent souvent l'acquisition de scanners CBCT et de lasers chirurgicaux. La conformité au RDM ajoute des frais de tests et de documentation supplémentaires, augmentant les prix finaux des dispositifs et réduisant les marges pour les fabricants et les acheteurs. Ces pressions orientent les cliniques vers des postes de travail multifonctionnels qui maximisent l'utilisation entre les spécialités, façonnant ainsi le mix d'achats sur le marché des équipements dentaires en Europe.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par produit : les consommables maintiennent leur dominance tandis que le diagnostic s'accélère

Les données sur la taille du marché des équipements dentaires en Europe montrent que les consommables dentaires ont capté 58,05 % de la part des revenus en 2025, portés par des cycles d'achat récurrents et leur indispensabilité procédurale. Les biomatériaux naturels tels que l'alginate, la cellulose et l'hydroxyapatite gagnent la faveur des cliniciens pour leur biocompatibilité, poussant les fournisseurs à introduire des cartouches pré-dosées qui simplifient la manipulation au fauteuil. Le secteur des équipements dentaires en Europe assiste simultanément à un essor des distributeurs intelligents qui suivent l'utilisation et automatisent les réapprovisionnements, réduisant ainsi les ruptures de stock.

Les équipements généraux et de diagnostic, bien que plus modestes en termes de revenus, affichent le TCAC le plus rapide à 7,93 % d'ici 2031, les scanners intra-oraux compatibles avec l'IA et les unités CBCT devenant courants pour la planification des traitements. Les lasers représentent la sous-catégorie la plus dynamique, car les systèmes Er:YAG permettent désormais des extractions sans lambeau, tandis que les adjuvants parodontaux au laser à diode offrent des réductions mesurables de la profondeur de sondage. Les fournisseurs axés sur l'association de consommables avec des diagnostics — tels que des kits de contrôle des infections conditionnés avec des capteurs d'imagerie — sont en mesure d'approfondir leur part de portefeuille sur le marché des équipements dentaires en Europe.

Par traitement : le leadership orthodontique rencontre l'élan prothétique

L'orthodontie détenait 64,62 % de la part du marché des équipements dentaires en Europe en 2025, reflétant une forte pénétration des aligneurs transparents et des scanners numériques associés towardshealthcare.com. Les aligneurs en polymère multicouche maintiennent la force d'application après vieillissement thermomécanique, favorisant les achats répétés par les prestataires à fort volume. Les fournisseurs du secteur des équipements dentaires en Europe associent désormais des applications de suivi basées sur le cloud aux imprimantes d'aligneurs, raccourcissant les cycles de raffinement et augmentant le débit d'aligneurs.

La prothétique se développe à un TCAC de 8,34 %, soutenue par le vieillissement de la population et la prévalence de la perte dentaire pubmed.ncbi.nlm.nih.gov. Le fraisage au fauteuil de couronnes en zircone multicouche élimine la stratification, réduisant le délai de traitement en laboratoire de 40 % et améliorant l'esthétique dentsplysirona.com. La croissance de la chirurgie implantaire stimule la demande de dispositifs de couple motorisés et de kits de chirurgie guidée, élargissant davantage la taille du marché des équipements dentaires en Europe pour cette catégorie de traitement.

Par utilisateur final : les cliniques se consolident et se numérisent

Les cliniques dentaires représentaient 45,08 % de la taille du marché des équipements dentaires en Europe en 2025, et leur TCAC de 7,29 % souligne les vagues de consolidation en cours. Les organisations de services dentaires agrègent leur pouvoir d'achat pour équiper leurs réseaux d'écosystèmes uniformes de CBCT, de scanners et de fraisage, assurant la cohérence des traitements sur tous les sites. Le secteur des équipements dentaires en Europe assiste donc à des accords-cadres d'approvisionnement pluriannuels qui stabilisent les carnets de commandes des fabricants.

Les hôpitaux concentrent les chirurgies de haute complexité, nécessitant des plateformes avancées d'anesthésie et de lasers de qualité chirurgicale, mais restent un contributeur de revenus plus modeste. Les instituts académiques comme l'ACTA, traitant environ 330 patients par jour, servent de centres de référence pour la validation de prototypes et les essais cliniques en phase précoce. Leurs boucles de rétroaction guident les améliorations de produits qui se répercutent ensuite sur les segments grand public du marché des équipements dentaires en Europe.

Analyse Géographique

L'Allemagne a généré 24,32 % des revenus du marché des équipements dentaires en Europe en 2025, ancrée par un dense cluster de fournisseurs et des remboursements d'assurance favorables couvrant un large éventail de procédures restauratrices. Les fabricants locaux exportent des fraiseuses CAD/FAO et des pièces à main de précision dans toute la région, maintenant les cliniques nationales à la pointe de l'adoption. La collaboration solide entre les universités et les entreprises d'ingénierie accélère les mises à niveau itératives des dispositifs, garantissant que les cabinets allemands testent et mettent en œuvre les innovations en avant-première. Le Royaume-Uni progresse à un TCAC soutenu de 7,55 % alors que les contraintes de capacité du Service National de Santé orientent les flux de patients vers des circuits de paiement direct, où les prestataires se différencient par l'imagerie haut de gamme et la dentisterie esthétique. Les investissements en capital-investissement stimulent les regroupements de cabinets, avec des groupes installant des flux de travail standardisés scanner-imprimante qui élèvent l'intensité capitalistique par salle de soins samera.co.uk. L'alignement avec les exigences du RDM est simple pour les multinationales, mais les cliniques britanniques font toujours face à des vents contraires en termes de coûts liés aux contrôles douaniers post-Brexit, les incitant à se tourner vers des distributeurs locaux de produits du marché des équipements dentaires en Europe.

La France, l'Italie et l'Espagne affichent des dynamiques mixtes façonnées par la divergence des politiques de remboursement. En France, la couverture à 60 % des consultations de base restreint les dépenses discrétionnaires en équipements, mais la forte concentration urbaine de cliniques esthétiques soutient les ventes de lasers à diode. L'accent mis par l'Italie sur l'implantologie avancée stimule l'adoption du CBCT, tandis que le secteur croissant des franchises orthodontiques en Espagne booste la demande d'imprimantes d'aligneurs. Les pays nordiques présentent des régimes de ticket modérateur variés : le Danemark exige des honoraires pour les adultes mais accorde des soins gratuits aux enfants, tandis que la subvention suédoise pour les cas à coût élevé soutient l'adoption de la prothétique numérique. Les marchés d'Europe de l'Est révèlent des résultats bucco-dentaires disparates ; la Roumanie affiche de bons indices préventifs, contrastant avec des scores plus faibles en Lituanie, ce qui entraîne des besoins hétérogènes en équipements. Ces nuances diversifient collectivement les flux de revenus au sein du marché des équipements dentaires en Europe.

Paysage Concurrentiel

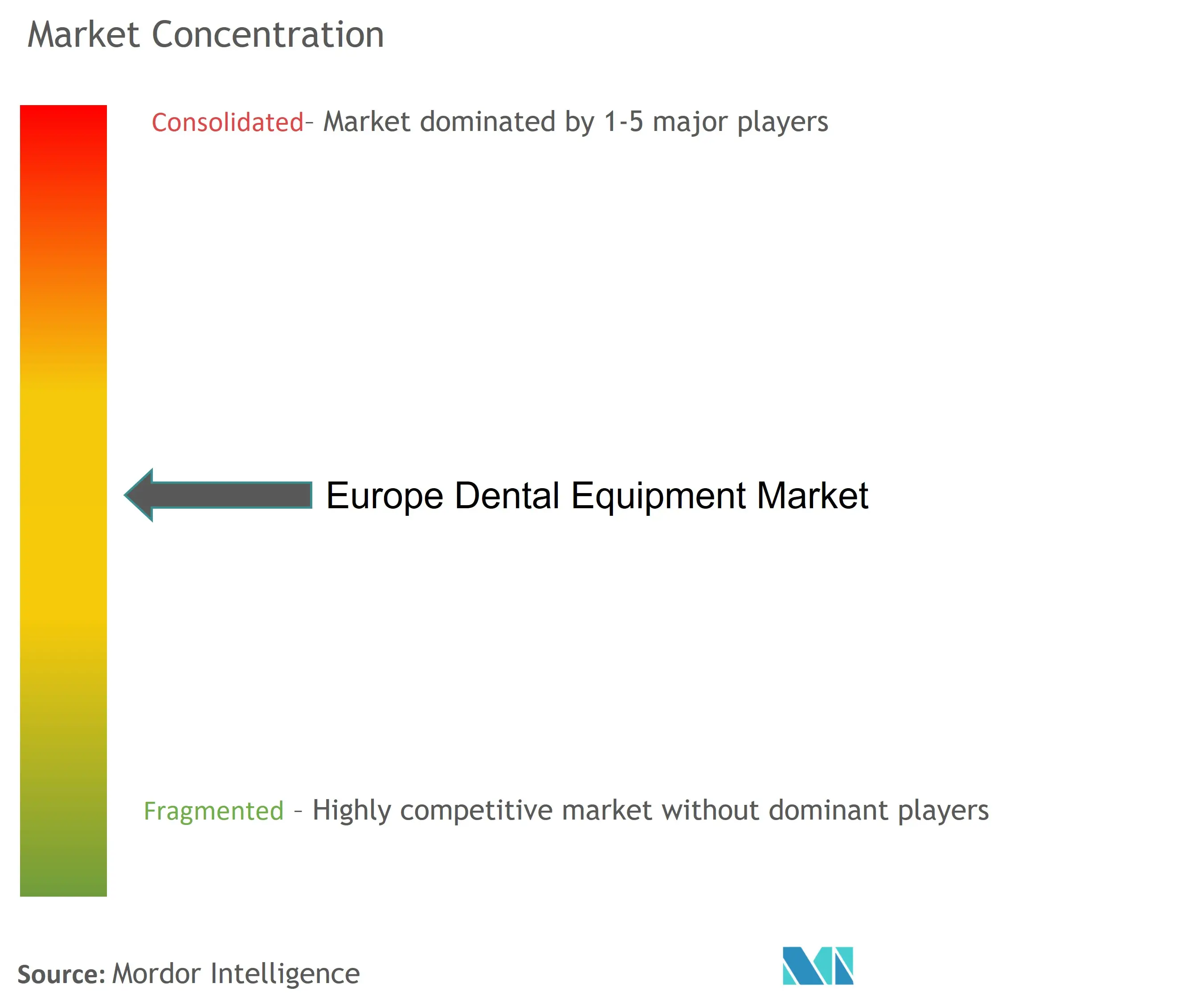

Le marché des équipements dentaires en Europe présente une concentration modérée, les leaders mondiaux Dentsply Sirona, Straumann et Align Technology détenant collectivement une part significative grâce à des portefeuilles diversifiés couvrant les scanners, les fraiseuses et les systèmes d'implants. La R&D continue met l'accent sur la connectivité numérique : le dépôt de brevet de Straumann en 2025 pour des piliers laser texturés protège l'intégrité de la liaison et consolide sa domination dans les implants. Les disques en zircone multicouche de Dentsply Sirona rationalisent les flux de travail en laboratoire, renforçant la vente croisée matériaux-équipements.

Les innovateurs spécialisés, dont 3Shape, favorisent la collaboration au sein de l'écosystème en intégrant des moteurs de conception par IA avec des laboratoires à architecture ouverte et des unités au fauteuil, atteignant un taux d'acceptation clinicien de 94 % pour les couronnes automatisées. Ces partenariats renforcent la fidélisation des fournisseurs et augmentent les coûts de changement pour les cliniques liées à des formats de fichiers propriétaires. Le capital-investissement continue de regrouper des bases de cabinets fragmentées, le soutien de Nordic Capital au Groupe Dentaire Européen élargissant l'effet de levier des achats, susceptible d'orienter les négociations vers des contrats d'approvisionnement groupés pluriannuels.

Des opportunités de marché inexploitées émergent dans les pièces à main ergonomiques adaptées aux personnes âgées et les scanners de taille pédiatrique, où les fabricants de plus petite taille peuvent surpasser les conglomérats. Les zones géographiques sensibles aux prix invitent également à des modèles d'abonnement en tant que service qui répartissent les dépenses sur des volumes de patients pluriannuels, alignant les coûts des dispositifs sur les réalités de trésorerie des cabinets indépendants. À mesure que les règles de surveillance post-commercialisation du RDM se resserrent, les entreprises capables de financer la collecte de données longitudinales consolideront leur réputation, réduisant le nombre de fournisseurs certifiés et façonnant la structure future du marché des équipements dentaires en Europe.

Leaders du Secteur des Équipements Dentaires en Europe

3M

Straumann

Carestream Health

Dentsply Sirona

GC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Align Technology a déployé les analyses radiographiques assistées par l'IA dans l'UE et au Royaume-Uni, automatisant les analyses radiographiques pour les cliniciens.

- Mars 2025 : Orthocell a pénétré la région DACH via de nouveaux distributeurs, élargissant la disponibilité de ses membranes régénératives.

- Mars 2025 : Solventum a lancé les aligneurs 3M Clarity au Royaume-Uni, élargissant le choix en matière d'aligneurs transparents et stimulant la demande de scanners.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché européen des équipements dentaires comme l'ensemble des dispositifs d'investissement neufs installés par des professionnels, allant des unités d'imagerie diagnostique et des fauteuils de traitement aux fraiseuses CAD/CAM et aux lasers dentaires, vendus aux hôpitaux, aux cliniques privées et aux instituts d'enseignement dans 32 pays européens. Les consommables tels que les implants, les composites, les fraises ou les aligneurs ne sont pas comptabilisés, pas plus que les unités reconditionnées ou en location.

Exclusion du périmètre : les accessoires vendus dans le cadre de kits de maintenance courante sont exclus de la taille du marché.

Aperçu de la segmentation

- Par Produit

- Équipements Généraux et de Diagnostic

- Laser Dentaire

- Lasers pour Tissus Mous

- Lasers pour Tissus Durs

- Équipements de Radiologie

- Équipements de Radiologie Extra-Orale

- Équipements de Radiologie Intra-Orale

- Fauteuil Dentaire et Équipements

- Autres Équipements Généraux et de Diagnostic

- Laser Dentaire

- Consommables Dentaires

- Biomatériaux Dentaires

- Implants Dentaires

- Couronnes et Bridges

- Autres Consommables Dentaires

- Autres Dispositifs Dentaires

- Équipements Généraux et de Diagnostic

- Par Traitement

- Orthodontique

- Endodontique

- Parodontique

- �ʰ��dzٳ�é�پ���ܱ�

- Par Utilisateur Final

- Hôpitaux Dentaires

- Cliniques Dentaires

- Instituts Académiques et de Recherche

- Par Pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des professeurs en soins bucco-dentaires, des responsables des achats dans des cliniques de taille intermédiaire et des chefs de produit chez des distributeurs européens afin de valider les volumes d'unités traitées, les délais d'installation et l'évolution probable des ASP. Des enquêtes ciblées auprès d'orthodontistes en Allemagne, en Espagne et en Pologne ont comblé les lacunes de données concernant la pénétration des scanners intra-oraux et les horizons de remplacement attendus.

Recherche documentaire

Nous avons d'abord extrait les signaux de demande fondamentaux de sources publiques telles que les volumes de procédures Eurostat, les Statistiques de santé de l'OCDE sur la densité des praticiens dentaires, et les codes douaniers nationaux pour les appareils dentaires codifiés HS. Les dossiers réglementaires d'organismes tels que la MHRA et le BfArM ont révélé des approbations récentes de dispositifs influençant les cycles de remplacement. Les rapports 10-K et les présentations aux investisseurs des entreprises ont permis de clarifier les prix de vente moyens, tandis que des articles académiques publiés dans des revues telles que l'International Journal of Computerized Dentistry nous ont aidés à dimensionner le sous-segment des flux de travail numériques. Des bases de données payantes, Dow Jones Factiva pour les actualités sur les transactions et D&B Hoovers pour les chiffres d'affaires au niveau des entreprises, ont complété l'intelligence concurrentielle. Cette liste illustre les principales sources ; de nombreuses autres sources ont soutenu la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Une reconstruction descendante combine les livraisons de fauteuils Eurostat et les valeurs d'importation commerciales, qui sont ensuite alignées sur les effectifs de praticiens et les bassins de demande basés sur les taux de pénétration. Des agrégations ascendantes sélectives — volumes de distributeurs échantillonnés multipliés par des ASP vérifiés sur facture — fournissent un contrôle de vraisemblance avant l'ajustement des totaux. Les variables clés comprennent les installations annuelles de fauteuils, les visites dentaires par habitant, la couverture des assurances privées, les cycles de remplacement des unités d'imagerie et le nombre moyen d'interventions implantaires corrélé aux ventes d'équipements auxiliaires. Les prévisions reposent sur une régression multivariée enrichie d'un lissage ARIMA ; la croissance macroéconomique, les ratios de vieillissement de la population et les taux d'adoption des flux de travail numériques servent de variables prédictives.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance à trois niveaux ; les signaux d'anomalie déclenchent une reprise de contact avec les experts, et des réviseurs seniors valident avant publication. Les rapports sont actualisés tous les douze mois, avec des ajustements intermédiaires en cas de changements réglementaires ou technologiques significatifs.

Pourquoi la base de référence de Mordor sur le marché européen des équipements dentaires est fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres de produits, des années de base et des conversions de devises différents.

Les principaux facteurs d'écart comprennent (a) l'inclusion ou non des revenus des consommables avec les équipements d'investissement, (b) l'utilisation de données d'expédition des fabricants par rapport aux signaux de demande des utilisateurs finaux, et (c) la fréquence de mise à jour qui affecte les déflateurs de prix.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,46 Md USD (2024) | ���ϲ����� | - |

| 13,41 Md USD (2024) | Global Consultancy A | Combine les consommables et les équipements, s'appuie principalement sur les déclarations de chiffre d'affaires des fournisseurs. |

| 11,24 Md USD (2024) | Trade Journal B | Périmètre large en soins bucco-dentaires, vérifications croisées limitées avec les données sur la population de praticiens. |

| 2,81 Md USD (2023) | Regional Consultancy C | Comptabilise uniquement les dispositifs d'investissement, année de base plus ancienne, exclut les scanners intra-oraux et les fraiseuses CAD/CAM. |

Pris dans leur ensemble, la comparaison montre comment le périmètre rigoureux, la modélisation par méthodes mixtes et l'actualisation annuelle de Mordor produisent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des équipements dentaires en Europe en 2026 ?

Le marché est évalué à 3,93 milliards USD en 2026 et devrait se développer à un TCAC de 6,31 % jusqu'en 2031.

Quelle catégorie de produits est actuellement en tête du marché ?

Les consommables dentaires dominent le classement des revenus avec une part de 58,05 % en 2025, compte tenu de leur utilisation constante et à fort volume.

Pourquoi les cliniques européennes investissent-elles dans l'IA et les flux de travail numériques au fauteuil ?

Les scanners assistés par l'IA et les systèmes CAD/FAO réduisent le temps de traitement, améliorent la précision diagnostique et permettent des restaurations le jour même, que les patients attendent de plus en plus.

Quel est le marché national à la croissance la plus rapide ?

Entre 2026 et 2031, le Royaume-Uni devrait connaître la croissance la plus rapide en Europe.

Dernière mise à jour de la page le: