Taille et part de marché européen des protéines animales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

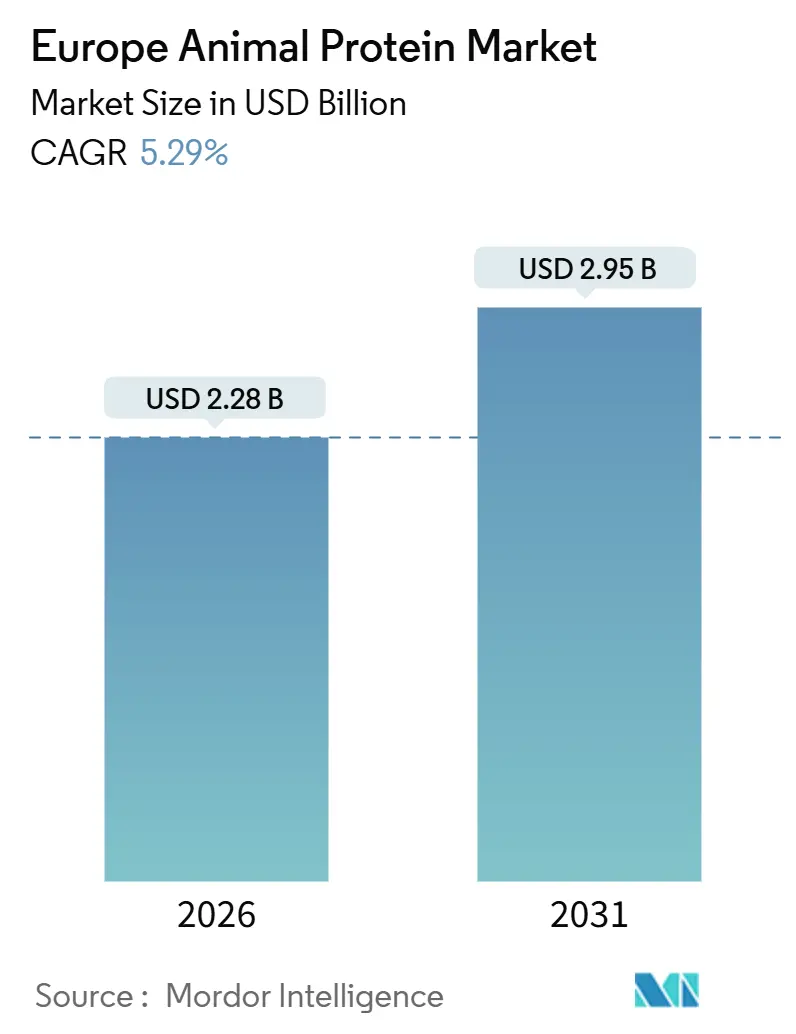

| Taille du Marché (2026) | 2.28 Milliards de dollars |

| Taille du Marché (2031) | 2.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des protéines animales par ���ϲ�����

La taille du marché européen des protéines animales est valorisée à 2,28 milliards USD en 2026 et devrait atteindre 2,95 milliards USD d'ici 2031, reflétant un TCAC de 5,29 % sur la période 2026-2031. Cette dynamique est portée par le vieillissement démographique de la région, l'essor des modes de vie axés sur la condition physique, et une réglementation plus claire sur les allégations de santé. Ces facteurs élèvent les protéines animales du statut de simples matières premières à celui d'acteurs clés de la nutrition de précision. Cependant, une tendance notable vers les régimes à base végétale chez les consommateurs, conjuguée à des réglementations environnementales plus strictes, incite les fabricants à repenser leurs stratégies d'approvisionnement et de développement de produits. En réponse, les principaux fournisseurs se tournent vers des offres à marges plus élevées, telles que les isolats de lactosérum, les peptides de collagène bioactifs, et les variantes biologiques premium, qui bénéficient toutes d'un pouvoir de fixation des prix accru. Par ailleurs, on observe une hausse notable des investissements ciblant la traçabilité pilotée par l'IA et les technologies visant à réduire les émissions de méthane. Cette tendance souligne l'importance croissante de la durabilité comme avantage concurrentiel dans le paysage européen des protéines animales.

Points clés du rapport

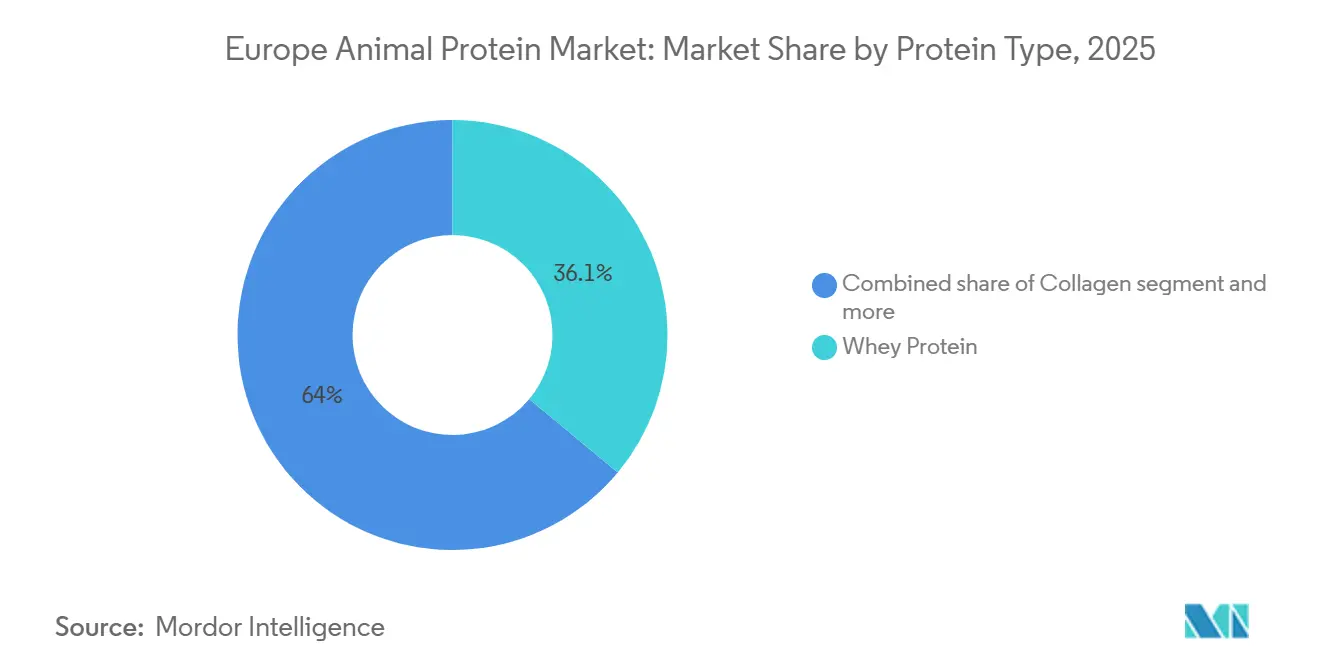

- Par type de protéine, la protéine de lactosérum a représenté 36,05 % de la part de marché européen des protéines animales en 2025, tandis que le collagène devrait croître à un TCAC de 6,80 % jusqu'en 2031.

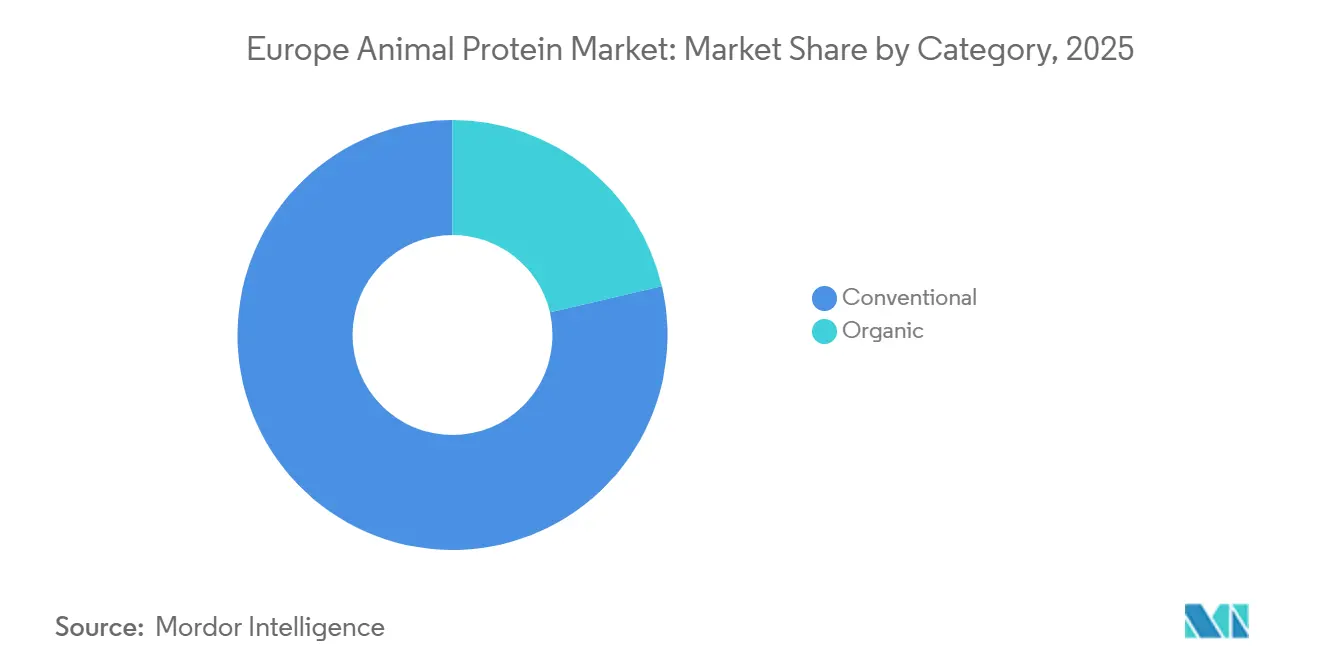

- Par catégorie, le segment conventionnel a représenté 78,64 % de la taille du marché européen des protéines animales en 2025 ; les offres biologiques devraient enregistrer un TCAC de 7,01 % entre 2026-2031.

- Par utilisateur final, l'alimentation et les boissons ont représenté 78,91 % de la demande en 2025, tandis que les soins personnels et les cosmétiques devraient afficher la croissance la plus rapide, progressant à un TCAC de 8,02 % jusqu'en 2031.

- Par géographie, l'Allemagne a représenté 31,19 % de la taille du marché européen des protéines animales en 2025, tandis que les Pays-Bas devraient enregistrer un TCAC de 5,92 % entre 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des protéines animales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la nutrition fonctionnelle et médicale | +1.2% | À l'échelle de l'UE, avec une concentration en Allemagne, en France, aux Pays-Bas, dans la région nordique | Moyen terme (2-4 ans) |

| Adoption de l'intelligence artificielle et de l'agriculture de précision | +0.8% | Pays-Bas, Danemark, Allemagne ; déploiements pilotes en France, en Irlande | Long terme (≥ 4 ans) |

| Beauté de l'intérieur et nutricosmétiques | +1.5% | France, Allemagne, Royaume-Uni, Italie ; diffusion vers le Benelux et les pays nordiques | Court terme (≤ 2 ans) |

| Transition protéique axée sur la durabilité | +0.6% | Pays-Bas, pays nordiques, Allemagne ; harmonisation pilotée par la politique de l'UE | Moyen terme (2-4 ans) |

| Croissance de la culture de la nutrition sportive | +1.0% | Allemagne, Royaume-Uni, France, pays nordiques, et émergence en Europe du Sud | Court terme (≤ 2 ans) |

| Préférence pour les ingrédients naturels à étiquette propre | +0.9% | À l'échelle de l'UE, plus forte en Allemagne, en France, aux Pays-Bas et au Royaume-Uni | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Expansion de la nutrition fonctionnelle et médicale

À mesure que la population vieillit et que les maladies chroniques deviennent plus répandues, la demande de protéines évolue. Les ingrédients de base en vrac ne sont plus au centre des préoccupations ; l'accent est désormais mis sur des formulations cliniquement validées ciblant la sarcopénie, la cicatrisation des plaies et la santé métabolique. En 2024, l'Autorité européenne de sécurité des aliments (EFSA) a évalué l'hydrolysat de collagène pour la santé articulaire. Elle a fixé un seuil d'apport journalier à 10 grammes, ouvrant une voie réglementaire pour les aliments médicaux qui peuvent contourner les délais prolongés des approbations pharmaceutiques traditionnelles. Dans le domaine de la nutrition des personnes âgées, où l'âge diminue l'efficacité de la synthèse des protéines musculaires, les isolats de protéines de lactosérum enrichis en leucine gagnent en popularité. En 2025, Arla Foods Ingredients a lancé Lacprodan ALPHA-10, une fraction de lactosérum contenant 10 % d'alpha-lactalbumine, conçue pour renforcer la fonction immunitaire pendant la récupération post-chirurgicale. Soulignant l'importance de cette tendance, le programme de travail Horizon Europe de la Commission européenne a alloué 150 millions EUR pour 2025, en mettant l'accent sur la recherche en nutrition personnalisée[1]Source : Commission européenne, "Programme de travail Horizon Europe 2025," europa.eu. Un point focal clé porte sur les études de biodisponibilité des protéines d'origine animale, en particulier pour les populations vulnérables. Grâce à cette combinaison de clarté réglementaire, de soutien clinique et d'investissement public, les protéines animales passent de simples ingrédients à des outils de nutrition de précision. Cette évolution est particulièrement prononcée dans les marchés où les systèmes de santé reconnaissent et remboursent les aliments médicaux.

Adoption de l'intelligence artificielle et de l'agriculture de précision

La gestion du bétail fondée sur les données s'attaque à la fois aux défis de coûts et aux enjeux environnementaux dans la production de protéines animales, en réduisant les ratios de conversion alimentaire et l'intensité des émissions. Le briefing 2024 du Parlement européen sur la numérisation dans l'agriculture a mis en lumière les systèmes de surveillance dotés de l'IoT. Ces systèmes ont réussi à réduire les émissions de méthane par kilogramme de protéine laitière de 8 à 12 % grâce à des calendriers d'alimentation optimisés et à la détection précoce des maladies[2]Source : Parlement européen, "Numérisation dans l'agriculture," europarl.europa.eu. Dans son rapport de 2024, le Centre commun de recherche a recensé 37 projets pilotes dans l'UE utilisant l'apprentissage automatique pour l'analyse prédictive de la santé dans les troupeaux laitiers. Notamment, les Pays-Bas et le Danemark sont à l'avant-garde de cette adoption, grâce à leur capacité d'investissement à l'échelle des coopératives. Parallèlement, AgriDataValue, une initiative soutenue par l'UE, élabore des plateformes de données interopérables. Ces plateformes permettent aux transformateurs de lactosérum de tracer les paramètres de qualité des protéines directement jusqu'aux exploitations individuelles, facilitant une tarification premium pour le lait à faible nombre de cellules somatiques. Le message est sans équivoque : les producteurs adoptant la traçabilité pilotée par l'IA et la surveillance des émissions sont en mesure d'obtenir des primes de prix sur les marchés B2B, notamment dans des secteurs comme les préparations pour nourrissons et la nutrition médicale, où l'approvisionnement fait l'objet d'un contrôle réglementaire accru.

Beauté de l'intérieur et nutricosmétiques

Portés par des essais cliniques mettant en évidence des améliorations tangibles de l'élasticité et de l'hydratation cutanées, les peptides de collagène passent des cosmétiques topiques aux formats ingérables. Dans une étude en double aveugle publiée en 2024 dans le Journal of Cosmetic Dermatology, le Verisol de GELITA, un mélange spécialisé de peptides de collagène, a démontré une augmentation notable de 20 % de l'élasticité cutanée après seulement 8 semaines. Cette découverte a conduit à l'adoption de Verisol dans des compléments beauté premium en France et en Allemagne. En réponse à la demande croissante de collagène d'origine marine, notamment dans les régions où les sources bovines ou porcines suscitent des réserves religieuses ou éthiques, Rousselot a investi 26 millions EUR dans une unité de peptides de collagène marin dans son établissement d'Angoulême, en France. Bien que le règlement UE 1223/2009 sur les produits cosmétiques interdise les tests sur les animaux et pose des restrictions sur certains matériaux d'origine animale, les peptides de collagène issus de chaînes d'approvisionnement contrôlées et traçables restent non seulement conformes, mais sont également de plus en plus commercialisés avec des certifications de durabilité. Le segment des nutricosmétiques est prêt à dépasser les applications alimentaires traditionnelles en matière de croissance, en raison de ses marges bénéficiaires 3 à 4 fois supérieures et de son attrait pour les consommateurs aisés. Ces consommateurs sont prêts à investir dans des bénéfices beauté cliniquement validés, signalant un changement stratégique pour les producteurs de collagène souhaitant s'affranchir de la tarification des matières premières.

Transition protéique axée sur la durabilité

Bien que les directives alimentaires gouvernementales préconisent une réduction de la consommation de protéines animales, ce changement ouvre des portes pour des protéines animales de haute qualité et à faibles émissions qui complètent, plutôt qu'ils n'éclipsent, les régimes à base végétale. En 2024, les Pays-Bas ont révisé leurs directives alimentaires, plafonnant la consommation de viande rouge à 300 grammes par semaine[3]Source : Gouvernement des Pays-Bas, "Directives alimentaires néerlandaises 2024," government.nl . Cependant, les recommandations relatives aux protéines laitières ont été maintenues, soulignant de nouvelles découvertes selon lesquelles le lactosérum et la caséine sont plus efficaces pour l'entretien musculaire chez les personnes âgées. Les prévisions agricoles de la Commission européenne pour 2024-2035 anticipent une baisse de 5 % de la production de bœuf, mais la production laitière reste stable. Cette stabilité laisse entrevoir un approvisionnement robuste et continu en protéines de lactosérum, même si la consommation de viande diminue. Conclu en septembre 2024, le Dialogue stratégique de l'UE sur l'agriculture a préconisé une « intensification durable » des systèmes laitiers, en mettant l'accent sur l'alimentation de précision et la gestion du fumier. Cette recommandation laisse entrevoir une orientation politique en faveur des protéines animales à faibles émissions, plutôt qu'une remise en cause totale du système. Cette position nuancée permet aux coopératives laitières de commercialiser le lactosérum et la caséine comme des « protéines animales durables » dans les régimes flexitariens, sous réserve de répondre à des normes rigoureuses de traçabilité et d'empreinte carbone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tendances agressives de réduction de la consommation de viande | -0.9% | Pays-Bas, pays nordiques, Allemagne ; piloté par les politiques à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Mandats stricts en matière de bien-être animal | -0.7% | À l'échelle de l'UE, avec une mise en œuvre plus stricte en Allemagne, en Autriche, aux Pays-Bas | Long terme (≥ 4 ans) |

| Réglementations environnementales et relatives au méthane | -0.8% | À l'échelle de l'UE, avec un accent sur les régions d'élevage intensif (Pays-Bas, Danemark, Irlande) | Moyen terme (2-4 ans) |

| Montée de la concurrence des protéines intelligentes | -1.1% | Royaume-Uni, Pays-Bas, Allemagne, France ; pôles d'innovation financés par le capital-risque | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Tendances agressives de réduction de la consommation de viande

En Europe du Nord, les régimes flexitariens et les révisions des directives alimentaires officielles entraînent une baisse de la consommation de protéines animales par habitant. Les prévisions agricoles de la Commission européenne pour 2024-2035 prévoient une baisse de 1,2 kilogramme de la consommation de bœuf par habitant d'ici 2030. Si la volaille peut contribuer à atténuer cette baisse, la tendance générale pointe vers une diminution de la consommation de protéines animales. En 2024, la consommation de viande par habitant en Allemagne a atteint son niveau le plus bas en trois décennies, à 52 kilogrammes. Ce changement est largement attribué aux jeunes générations qui se tournent vers des régimes à dominante végétale et aux initiatives telles que les journées sans viande dans les cantines publiques de villes comme Berlin, selon le ministère fédéral allemand de l'Alimentation et de l'Agriculture. Le Conseil de santé des Pays-Bas note un changement notable dans les directives alimentaires 2024, qui préconisent désormais que les protéines animales ne constituent que 40 % de l'apport total en protéines. Cela marque un écart par rapport aux directives antérieures qui considéraient les protéines animales et végétales comme équivalentes. Ces préférences alimentaires en évolution ont un impact prononcé sur les marchés des matières premières pour les œufs et la caséine. Dans ce contexte, les produits génériques se retrouvent en concurrence directe avec les alternatives à base végétale. En revanche, les protéines spécialisées adaptées à la nutrition médicale et aux performances sportives bénéficient d'un tampon protecteur, grâce à leurs profils d'acides aminés améliorés et à leurs recommandations cliniques.

Mandats stricts en matière de bien-être animal

En mars 2024, la Commission européenne a réactivé la Plateforme de l'UE sur le bien-être animal, soulignant un renouveau d'engagement politique. Cet engagement vise à réviser les Directives 98/58/CE (relative aux animaux d'élevage), 1999/74/CE (axée sur les poules pondeuses), et 2008/120/CE (relative aux porcs), avec des propositions de projets attendues d'ici 2026. Selon le Parlement européen, les estimations du secteur indiquent que le respect des normes proposées — telles que la transition vers des logements sans cage, la réduction des densités de peuplement et le renforcement de la surveillance vétérinaire — pourrait entraîner une augmentation de 10 à 15 % des coûts de production pour les systèmes intensifs. Cette hausse des coûts menace de comprimer les marges des ingrédients protéiques de base. Notamment, l'Allemagne et l'Autriche ont établi des normes nationales de bien-être qui surpassent le niveau de référence de l'UE, créant un marché bifurqué. Dans ce contexte, les protéines certifiées premium bénéficient de primes de prix, mais les petits producteurs d'Europe du Sud et de l'Est se heurtent à des contraintes de capital, les empêchant de moderniser leurs installations, comme le souligne le ministère fédéral allemand de l'Alimentation et de l'Agriculture. Une préoccupation stratégique émerge : à mesure que les hausses de coûts induites par le bien-être animal s'accumulent, il pourrait y avoir une accélération vers les protéines végétales et issues de la fermentation, notamment dans les secteurs sensibles aux prix comme les viandes transformées et les produits de boulangerie. À l'inverse, les segments premium, notamment les préparations pour nourrissons et la nutrition médicale, pourraient absorber ces coûts, grâce à leur positionnement haut de gamme sur le marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de protéine : le collagène dépasse le lactosérum en termes de trajectoire de croissance

En 2025, la protéine de lactosérum détenait une part de marché de 36,05 %, consolidant sa position dans la nutrition sportive, les préparations pour nourrissons et la nutrition clinique. Le collagène devrait croître à un TCAC de 6,80 % jusqu'en 2031, porté par son utilisation dans les compléments beauté et les applications pour la santé articulaire soutenues par des preuves cliniques. Les peptides de collagène Verisol de GELITA ont montré une amélioration de 20 % de l'élasticité cutanée dans un essai contrôlé randomisé de 2024, conduisant à leur adoption dans des marques de nutricosmétiques premium en France et en Allemagne, selon le Journal of Cosmetic Dermatology. La plateforme SiMoGel de Rousselot offre des profils de peptides de collagène personnalisés pour des bénéfices santé spécifiques, tels que le collagène de type II pour le soutien cartilagineux et le collagène marin pour les marchés halal et casher, marquant un passage de la gélatine de base aux ingrédients bioactifs spécialisés. La caséine et ses dérivés répondent à des applications de niche dans les analogues de fromage et les aliments médicaux nécessitant une libération lente de protéines, tandis que les concentrés de protéines de lait gagnent du terrain dans les produits laitiers à haute teneur en protéines et les repas prêts-à-manger, où les déclarations à étiquette propre favorisent la « protéine de lait » par rapport aux ingrédients fractionnés. La protéine d'œuf a rencontré des difficultés en 2024 en raison d'épidémies d'influenza aviaire perturbant les approvisionnements européens, entraînant des hausses de prix et une utilisation accrue de protéines de lactosérum ou de pois dans les produits de boulangerie et de confiserie, selon l'Autorité européenne de sécurité des aliments.

La protéine d'insecte traverse une crise de crédibilité après la liquidation judiciaire de Ÿnsect en décembre 2025, malgré la levée de plus de 600 millions USD et l'obtention d'approbations de nouveaux aliments de l'UE pour les larves de Tenebrio molitor (ver de farine). Protix a obtenu un prêt de 37 millions EUR de la Banque européenne d'investissement en janvier 2024 pour une installation de production en Pologne axée sur l'alimentation animale, reflétant un pivot vers des applications à moindre sensibilité aux prix et présentant moins d'obstacles réglementaires. Le règlement UE 2015/2283 sur les nouveaux aliments exige des dossiers de sécurité exhaustifs pour chaque espèce d'insecte et méthode de transformation, créant un calendrier d'approbation long favorisant les acteurs établis disposant d'une expertise réglementaire. La gélatine, traditionnellement un sous-produit de la transformation de la viande, bénéficie de la demande pharmaceutique pour les gélules et les vitamines gélifiées. Le règlement UE 2016/355, qui fixe les normes d'hygiène, privilégie les chaînes d'approvisionnement traçables et testées pour l'ESB par rapport aux importations à faible coût. Le marché des protéines se bifurque entre des ingrédients à haute marge et cliniquement validés comme le collagène et les isolats de lactosérum, et des protéines de base telles que la caséine et la gélatine, où la différenciation dépend de plus en plus de la traçabilité et des certifications de durabilité plutôt que des performances fonctionnelles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : la prime biologique justifie l'écart de coût

En 2025, les protéines animales conventionnelles détenaient une part de marché dominante de 78,64 %, soutenues par des avantages en termes de coûts et des chaînes d'approvisionnement établies. Cependant, les protéines biologiques devraient dépasser l'ensemble du marché, avec une croissance à un TCAC de 7,01 % jusqu'en 2031, portée par l'expansion des gammes de marques propres certifiées biologiques par les distributeurs. En vertu du règlement UE 2018/848, les vaches laitières biologiques doivent avoir accès aux pâturages et l'utilisation systématique d'antibiotiques est interdite. Si cela augmente les coûts de production, cela permet également des prix de détail supérieurs qui compensent largement le différentiel de coût. Le rapport EIT Food Trust 2024 a mis en évidence que 68 % des consommateurs européens sont prêts à payer une prime de 15 à 20 % pour des protéines animales dotées de certifications vérifiées de bien-être animal et environnementales. Cette tendance renforce l'argument économique en faveur du lactosérum et de la caséine biologiques, même avec leurs rendements plus faibles. En 2024, l'Allemagne est arrivée en tête de la consommation de protéines laitières biologiques, avec du lait biologique représentant 14 % de sa production totale de lait. L'Autriche suivait de près à 22 %, et la France à 8 %. Ces chiffres, issus du ministère fédéral allemand de l'Alimentation et de l'Agriculture, soulignent l'influence du soutien politique et de la disposition des consommateurs à investir dans la qualité perçue et la durabilité.

Les protéines conventionnelles continuent de dominer les secteurs sensibles aux coûts, tels que l'alimentation animale, la fortification boulangère et la transformation alimentaire industrielle. Dans ces domaines, les performances fonctionnelles et la prévisibilité des prix priment sur les critères de durabilité. Sur le plan stratégique, cela signifie que la croissance biologique sera concentrée dans les segments à haute valeur ajoutée. Des domaines comme les préparations pour nourrissons, la nutrition médicale et les compléments sportifs premium, où le contrôle réglementaire et les attentes des consommateurs valident la prime de coût, verront les protéines biologiques s'épanouir. Pendant ce temps, les protéines conventionnelles maintiendront leur position dans les applications en vrac, tirant parti des économies d'échelle et des contrats d'approvisionnement à long terme. Cette division par catégorie met également en lumière des disparités géographiques. L'Europe du Nord, soutenue par des incitations politiques et des inclinations culturelles, est le moteur de la demande biologique. En revanche, l'Europe du Sud et de l'Est se tourne vers les options conventionnelles, influencée par des revenus par habitant plus faibles et une infrastructure de commerce de détail biologique moins mature.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les soins personnels redéfinissent les applications des protéines

En 2025, l'alimentation et les boissons dominaient le marché avec une part de 78,91 %, couvrant les alternatives laitières, les repas prêts-à-manger, les snacks et les boissons. Cependant, les soins personnels et les cosmétiques, portés par les peptides de collagène dans les produits de beauté, devraient croître à un TCAC de 8,02 % jusqu'en 2031. Bien que le règlement UE 1223/2009 interdise les tests sur les animaux et limite certains matériaux d'origine animale dans les cosmétiques, les peptides de collagène issus de chaînes d'approvisionnement traçables restent conformes et sont commercialisés avec des certifications de durabilité. En France et en Allemagne, la tendance « beauté de l'intérieur » prend de l'ampleur. Les essais cliniques montrant des améliorations de l'élasticité cutanée ont élevé le collagène ingérable du statut de complément alimentaire à celui de cosméceutique, justifiant une tarification premium et une distribution en pharmacie. Les compléments alimentaires, incluant les aliments pour bébés, les préparations pour nourrissons, la nutrition des personnes âgées, la nutrition médicale et la nutrition sportive, constituent le deuxième segment d'utilisateurs finaux le plus important. Les préparations pour nourrissons sont soumises à des réglementations strictes de l'UE mettant l'accent sur la qualité des protéines et les profils d'acides aminés, favorisant le lactosérum et la caséine par rapport aux options à base végétale.

Les applications d'alimentation animale connaissent une croissance modeste, portée par les approbations de protéines d'insectes pour l'aquaculture et l'alimentation des volailles. Les larves de mouche soldat noire de Protix offrent une alternative durable à la farine de poisson et au soja. La stratégie « De la ferme à la fourchette » de la Commission européenne soutient la protéine d'insecte dans l'alimentation animale comme solution d'économie circulaire aux déchets alimentaires, créant des politiques favorables aux producteurs atteignant la parité de coût avec les protéines alimentaires conventionnelles. Les tendances en matière d'alimentation et de boissons varient : les produits laitiers et leurs alternatives utilisent le lactosérum et la caséine pour la fortification en protéines, tandis que les produits prêts-à-manger et prêts-à-cuire utilisent du collagène hydrolysé pour la texture et l'attrait de l'étiquette propre. Les boulangeries privilégient la protéine de blanc d'œuf pour l'aération et la structure, bien que l'influenza aviaire en 2024 ait conduit certaines à substituer des isolats de protéines de lactosérum. La segmentation met en lumière un marché où les applications alimentaires traditionnelles font face à la concurrence des produits à base végétale, tandis que les soins personnels et les secteurs de nutrition spécialisée bénéficient de marges plus élevées et d'une protection contre la volatilité des prix des matières premières.

Analyse géographique

En Europe, le marché des protéines animales est nettement concentré. L'Allemagne, la France et les Pays-Bas dominent la production de lactosérum et de caséine, grâce à des coopératives laitières bien établies et à leur proximité avec les fabricants de nutrition sportive et de préparations pour nourrissons. En 2024, l'Allemagne, détenant une part de marché dominante de 31,19 %, a produit 33 millions de tonnes de lait. Cette production, notamment avec l'extraction à grande échelle de protéines de lactosérum lors de la fabrication du fromage, confère aux transformateurs allemands des efficiences de coût difficiles à atteindre pour les nations plus petites, comme le souligne le ministère fédéral allemand de l'Alimentation et de l'Agriculture. La France, capitalisant sur son infrastructure de transformation de bœuf et de porc, est à la tête de la production de collagène et de gélatine. Cela permet au pays de fournir de la gélatine de qualité pharmaceutique pour les gélules et les vitamines gélifiées. Notamment, l'établissement de Rousselot à Angoulême est devenu un centre mondial pour les peptides de collagène marin. Les Pays-Bas, enregistrant un taux de croissance de 5,92 % de TCAC, sont à l'avant-garde de la gestion précise du bétail. Plus de 60 % de leurs exploitations laitières utilisent désormais des capteurs IoT pour la surveillance en temps réel de la qualité du lait. Cette innovation réduit non seulement les taux de cellules somatiques, mais permet également d'obtenir des prix premium pour la protéine de lactosérum destinée aux préparations pour nourrissons, une stratégie soutenue par l'Université de Wageningen. Pendant ce temps, les nations nordiques — Danemark, ����è���, Finlande et Norvège — ajustent leurs directives alimentaires. Elles réduisent la consommation de viande rouge, mais maintiennent les recommandations relatives aux protéines laitières. Cette approche stabilise la demande de lactosérum et de caséine, même si la production de bœuf connaît un recul, une démarche approuvée par le Conseil nordique des ministres.

En Europe du Sud, l'Italie et l'Espagne intensifient leur production laitière biologique, répondant aux secteurs premium du fromage et du yaourt. En conséquence, le lactosérum biologique, sous-produit de cette production, est de plus en plus exporté vers des marques d'Europe du Nord dans le domaine de la nutrition sportive, à la recherche d'ingrédients certifiés biologiques. L'Europe de l'Est, avec des pays comme la Pologne et la Roumanie, devient un foyer de production de protéines d'insectes. Leur attrait réside dans des coûts de main-d'œuvre plus faibles et des sites industriels accessibles. Par exemple, l'installation de Protix en Pologne vise les applications d'alimentation animale sur le vaste marché de l'UE. Le Royaume-Uni, navigant dans son paysage post-Brexit, a tracé une voie distincte des normes de l'UE. En accélérant les approbations pour la viande cultivée et les nouvelles protéines, le Royaume-Uni a intensifié la concurrence, incitant les producteurs continentaux à accélérer leurs innovations ou à risquer de céder du terrain aux alternatives dérivées de la fermentation.

L'Irlande se trouve à un carrefour. Son économie étant fortement dépendante des produits laitiers, elle fait face aux réglementations de l'UE sur le méthane. Celles-ci pourraient imposer des réductions de troupeaux ou pousser à l'adoption de technologies coûteuses d'atténuation des émissions. Ces contraintes pourraient limiter les approvisionnements en protéines de lactosérum de cet exportateur historiquement fiable. Dans l'ensemble, le paysage géographique dresse un tableau saisissant : l'Europe du Nord est le champion de la demande de protéines durables et premium ; l'Europe occidentale est le noyau de l'infrastructure de production ; et l'Europe de l'Est se taille une niche en tant que centre de fabrication rentable pour les nouvelles protéines. S'ajoutant à cette dynamique, le schisme réglementaire entre le Royaume-Uni et l'UE présente des opportunités d'arbitrage lucratives pour les acteurs du marché agiles.

Paysage concurrentiel

Principales entreprises du marché européen des protéines animales

Le marché européen des protéines animales connaît une tendance à la consolidation. Les coopératives laitières comme Arla, FrieslandCampina et Lactalis dominent l'approvisionnement en lactosérum et en caséine. Pendant ce temps, des transformateurs spécialisés tels que GELITA, Rousselot et Weishardt, qui sont intégrés verticalement de l'abattage aux peptides bioactifs, sont au cœur de la production de collagène et de gélatine. La démarche stratégique de Tirlán — investir 126 millions EUR dans une installation de transformation du lactosérum à Ballyragget, en Irlande — a été annoncée en novembre 2025, avec une mise en service prévue pour mi-2027. Cet investissement souligne l'orientation de Tirlán vers des isolats de protéines de lactosérum à haute valeur ajoutée, destinés aux marchés des préparations pour nourrissons et de la nutrition sportive, en évitant le secteur des poudres de lactosérum de base, dont les marges ont été comprimées par la concurrence chinoise. Glanbia, dans un changement notable, a acquis Flavor Producers pour 299,7 millions USD en avril 2024, faisant pivoter son portefeuille vers des solutions gustatives à valeur ajoutée. Parallèlement, sa coentreprise Southwest Cheese au Nouveau-Mexique monte en puissance, ajoutant 4 500 tonnes de capacité d'isolats de protéines de lactosérum d'ici 2027, avec un œil sur les marchés américain et européen de la nutrition sportive. Kerry Group, dans une manœuvre stratégique, a cédé 70 % de Kerry Dairy Ireland pour une valeur d'entreprise de 500 millions EUR, finalisant l'accord en janvier 2025. Cette démarche signifie le départ de Kerry du domaine des produits laitiers de base, réorientant son attention vers les ingrédients de goût et de nutrition, soulignant un changement stratégique par rapport aux protéines de base à faibles marges.

Des opportunités émergentes résident dans les protéines animales dérivées de la fermentation. Des entreprises comme Perfect Day sont pionnières dans la production de lactosérum et de caséine sans recours à l'élevage. Dans le domaine du collagène marin, l'investissement de 26 millions EUR de Rousselot à Angoulême cible stratégiquement les consommateurs halal, casher et pescatariens qui préfèrent des alternatives au collagène bovin ou porcin. L'avenir de la protéine d'insecte est en suspens suite à la chute de Ÿnsect. Cependant, le prêt de 37 millions EUR de Protix auprès de la Banque européenne d'investissement pour son expansion en Pologne met en lumière une voie plus prometteuse : les applications d'alimentation animale. Cette voie semble plus réalisable que la consommation humaine directe, qui se heurte à des défis significatifs de goût et de prix.

Le paysage concurrentiel connaît un fossé technologique. Les grandes coopératives, exploitant la traçabilité et la surveillance des émissions pilotées par l'IA, récoltent des récompenses premium dans des secteurs comme les préparations pour nourrissons et la nutrition médicale. En revanche, les transformateurs plus petits, dans l'incapacité d'investir dans la numérisation, font face à la double menace de la banalisation ou de l'acquisition. Le règlement UE 2016/355, régissant l'hygiène de la gélatine et du collagène, impose des mandats rigoureux de traçabilité et de tests ESB. Ces réglementations renforcent par inadvertance les producteurs intégrés verticalement disposant de contrôles robustes de la chaîne d'approvisionnement, érigeant des obstacles pour les nouveaux entrants et intensifiant la concurrence face aux importations.

Acteurs leaders du secteur européen des protéines animales

Agrial Enterprise

Arla Foods amba

Darling Ingredients Inc.

Koninklijke FrieslandCampina NV

SAS Gelatines Weishardt

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Tirlán a annoncé un investissement de 126 millions EUR dans une installation de transformation du lactosérum à Ballyragget, en Irlande, dont la mise en service est prévue pour mi-2027. L'usine produira des isolats et des concentrés de protéines de lactosérum pour les préparations pour nourrissons et la nutrition sportive, ciblant des applications à haute valeur ajoutée où le positionnement laitier nourri à l'herbe de l'Irlande commande des primes.

- Décembre 2024 : Agroloop a inauguré une usine automatisée de transformation de protéines d'insectes à l'échelle industrielle de 31,5 millions USD, d'une superficie de 13 000 mètres carrés, en Hongrie. L'installation transforme 120 tonnes de sous-produits alimentaires par jour en ingrédients pour l'alimentation animale, dont 250 tonnes de farine protéique et 50 tonnes de graisses par an.

- Novembre 2024 : Arla Foods Ingredients a lancé Lacprodan HYDRO.Power, une protéine de lactosérum spécialisée produite par un procédé breveté d'hydrolyse contrôlée. Cette avancée de production permet d'obtenir une teneur élevée en protéines dans des boissons claires et acides sans l'amertume traditionnellement associée aux protéines hydrolysées.

Périmètre du rapport sur le marché européen des protéines animales

La protéine animale est définie à la fois scientifiquement et industriellement comme une protéine de haute qualité dérivée des tissus et fluides animaux. Le marché européen des protéines animales est segmenté par type de protéine, catégorie et utilisateur final. Par type de protéine, le marché est segmenté en caséine et caséinates, collagène, protéine d'œuf, gélatine, protéine d'insecte, protéine de lait, protéine de lactosérum et autres protéines animales. Par catégorie, le marché est segmenté en conventionnel et biologique. Par utilisateur final, le marché est segmenté en alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et compléments alimentaires. Le segment alimentation et boissons est en outre sous-segmenté en boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, confiserie, produits laitiers et alternatives laitières, produits alimentaires prêts-à-manger/prêts-à-cuire, et snacks. De même, le segment compléments alimentaires est en outre sous-segmenté en alimentation pour bébés et préparations pour nourrissons, nutrition des personnes âgées et nutrition médicale, et nutrition sportive/de performance. Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Caséine et caséinates |

| ��DZ�������è�Ա� |

| Protéine d'œuf |

| ��é�����پ��Ա� |

| Protéine d'insecte |

| Protéine de lait |

| Protéine de lactosérum |

| Autres protéines animales |

| Conventionnel |

| Biologique |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits alimentaires prêts-à-manger/prêts-à-cuire | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation pour bébés et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| ������ |

| Belgique |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Type de protéine | Caséine et caséinates | |

| ��DZ�������è�Ա� | ||

| Protéine d'œuf | ||

| ��é�����پ��Ա� | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| �䲹��é���ǰ����� | Conventionnel | |

| Biologique | ||

| Utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits alimentaires prêts-à-manger/prêts-à-cuire | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation pour bébés et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

| ��é�Dz�������� | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| ������ | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

��é�ھ��Ծ��پ��Dz� du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'alimentation, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux du marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec pour une utilisation comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux fortifié en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux prises en compte dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits d'utilisateurs finaux dans le pays ou la région.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminé et acide carboxylique, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium (Consortium britannique du commerce de détail) |

| Améliorant pour pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire (Black Soldier Fly) |

| �䲹��é���Բ��ٱ� | C'est une substance produite par l'ajout d'un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide lacté libéré par les mammifères qui viennent d'accoucher, avant le début de la production de lait maternel. |

| ��DzԳ���Գٰ�é | C'est la forme de protéine la moins transformée, avec une teneur en protéines comprise entre 40 et 90 % du poids. |

| Base protéique sèche | Il s'agit du pourcentage de « protéine pure » présent dans un complément alimentaire après l'élimination complète de l'eau par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté en tant que conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| É���ܱ������ھ����Գ� | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA (Economic Research Service) |

| Extrusion | C'est le processus qui consiste à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| ��è���� | Également connue sous le nom de Faba, c'est un autre terme désignant les pois cassés jaunes. |

| FDA | Food and Drug Administration (Agence américaine des médicaments et des aliments) |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est broyée en semoule, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Il s'agit de la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du foyer. Cela inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration traiteur et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans un aliment ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand (Normes alimentaires Australie Nouvelle-Zélande) |

| FSIS | Food Safety and Inspection Service (Service d'inspection de la sécurité alimentaire) |

| FSSAI | Food Safety and Standards Authority of India (Autorité de sécurité et de normes alimentaires de l'Inde) |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour assurer une épaisseur sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre (GES) |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement pour un usage industriel ou médicinal. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer de grandes protéines complexes en fragments plus petits. Son traitement facilite et accélère la digestion. |

| ����Dz����������é�Ծ���ܱ� | Il s'agit d'une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines par poids. |

| ��é�����پ��Ա� | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer, présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| �Ѿ�����é�Ծ����� | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Il s'agit d'un animal à estomac à un seul compartiment. Parmi les monogastriques, on peut citer les humains, les volailles, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande partie des matières cellulosiques comme les herbes. |

| MPC | ��DzԳ���Գٰ�é de protéines de lait (Milk Protein Concentrate) |

| MPI | Isolat de protéines de lait (Milk Protein Isolate) |

| MSPI | Isolat de protéines de soja méthylé (Methylated Soy Protein Isolate) |

| �Ѳ⳦�DZ���dz�é���Ա� | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| ���ٰܳ������Dz���é�پ���ܱ�� | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| ������é�DZ�ǰ��Dz��� | C'est une condition médicale dans laquelle les os deviennent cassants et fragiles suite à une perte de tissu osseux, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation de protéines animales par habitant | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation de chaque personne dans une population réelle. |

| Consommation de protéines végétales par habitant | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation de chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire (PAC) | Il s'agit de produits alimentaires comprenant tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à manger (PAM) | Il s'agit d'un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire (Ready-to-Drink) |

| RTS | Prêt à servir (Ready-to-Serve) |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras ne contiennent que des liaisons simples. Elle est généralement considérée comme néfaste pour la santé. |

| Saucisse | C'est un produit à base de viande hachée finement et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base végétale fabriqué à partir de gluten de blé. |

| Capsule molle (Softgel) | C'est une capsule à base de gélatine contenant un remplissage liquide. |

| SPC | ��DzԳ���Գٰ�é de protéines de soja (Soy Protein Concentrate) |

| SPI | Isolat de protéines de soja (Soy Protein Isolate) |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| ���ܱ���é����Գٲ��پ��Dz� | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| É�貹���������������Գ� | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée (Textured Soy Protein) |

| TVP | Protéine végétale texturée (Textured Vegetable Protein) |

| WPC | ��DzԳ���Գٰ�é de protéines de lactosérum (Whey Protein Concentrate) |

| WPI | Isolat de protéines de lactosérum (Whey Protein Isolate) |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) pertinentes pour le segment de produit et le pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont déterminées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement