Taille et Part du Marché des MNO Télécom en Éthiopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

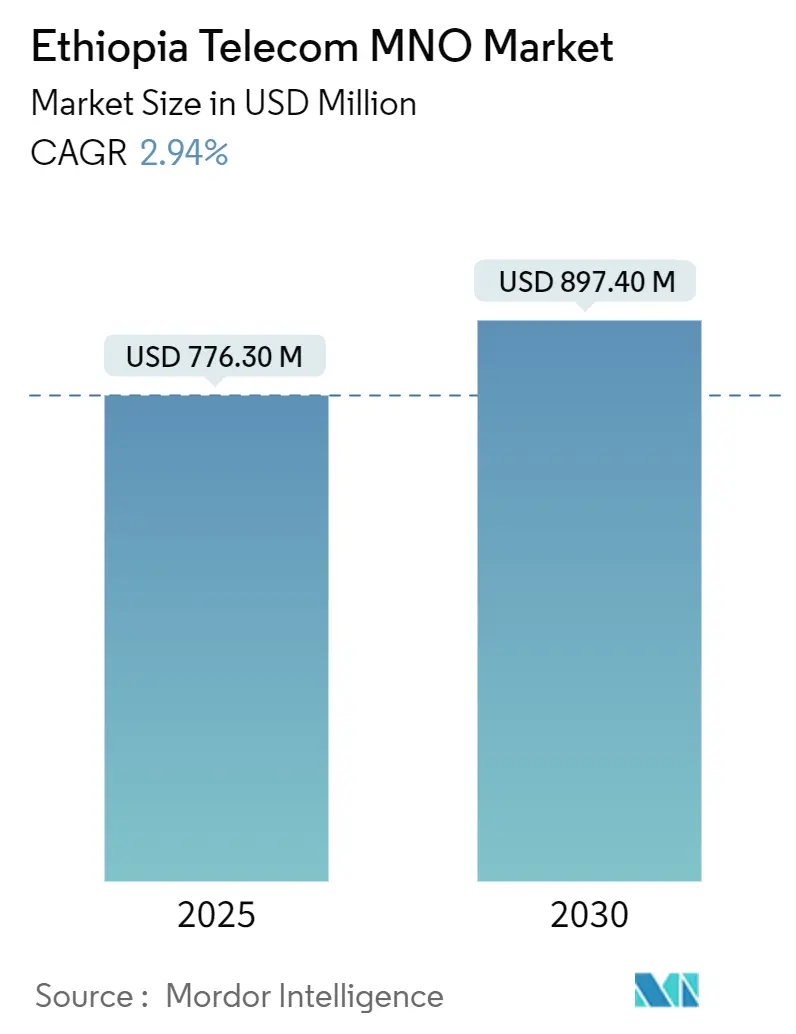

| Taille du Marché (2025) | 776.30 Millions de dollars américains |

| Taille du Marché (2030) | 897.40 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.94% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom en Éthiopie par ���ϲ�����

La taille du Marché des MNO Télécom en Éthiopie est estimée à 776,30 millions USD en 2025, et devrait atteindre 897,40 millions USD d'ici 2030, à un CAGR de 2,94% durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 86,20 millions d'abonnés en 2025 à 100,90 millions d'abonnés d'ici 2030, à un CAGR de 3,20% durant la période de prévision (2025-2030).

La transition d'un monopole de longue date vers un duopole régulé sous-tend cette expansion mesurée, la libéralisation, la demande de données portée par les jeunes et un ambitieux programme national de numérisation équilibrant les vents contraires structurels tels que la pénurie de devises étrangères et l'instabilité du réseau électrique. Des baisses de prix concurrentielles allant jusqu'à 70% sur les tarifs des données mobiles depuis 2017, des déploiements 4G accélérés et des pilotes 5G précoces ont élargi l'accès, tandis que les plateformes de monnaie mobile augmentent le revenu moyen par utilisateur (ARPU). Les flux d'investissements directs étrangers liés à l'engagement de licence de 1,6 milliard USD de Safaricom Ethiopia et les objectifs du programme « Digital Ethiopia 2025 » du gouvernement continuent de stimuler le développement des infrastructures, même si les opérateurs naviguent dans des obligations de couverture rurale à forte intensité de capital.

Points Clés du Rapport

- Par type de service, les services de données et internet ont dominé avec une part de revenus de 46,89% en 2024 ; les services IoT et M2M devraient croître à un CAGR de 2,40% jusqu'en 2030.

- Par utilisateur final, les lignes grand public détenaient 68,19% de la part du marché des MNO Télécom en Éthiopie en 2024, tandis que les connexions entreprises progressent à un CAGR de 3,26% jusqu'en 2030.

Tendances et Perspectives du Marché des MNO Télécom en Éthiopie

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Libéralisation et Entrée de Safaricom Ethiopia | +0.8% | National, avec des gains précoces à Addis-Abeba, Dire Dawa, Hawassa | Court terme (≤ 2 ans) |

| Programme Haut Débit « Digital Ethiopia 2025 » du Gouvernement | +0.6% | National, en priorisant les zones rurales et mal desservies | Moyen terme (2-4 ans) |

| Adoption Croissante des Smartphones chez les Jeunes | +0.4% | Centres urbains s'étendant aux villes secondaires | Moyen terme (2-4 ans) |

| Hausse de l'ARPU Portée par la Monnaie Mobile | +0.3% | National, avec une adoption plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Backhaul par Satellite LEO Permettant la Couverture Rurale | +0.2% | Zones rurales et reculées | Long terme (≥ 4 ans) |

| Incitations aux Tours Alimentées à l'Énergie Solaire Réduisant les Opex | +0.1% | Zones rurales avec une connectivité au réseau peu fiable | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Libéralisation et Entrée de Safaricom Ethiopia

L'entrée de Safaricom Ethiopia sur le marché en 2022 a mis fin à huit décennies de monopole, contraignant Ethio Telecom à réduire les tarifs des données mobiles de 70% et à accélérer les déploiements 4G et les pilotes 5G.[1]British International Investment, "Safaricom Consortium Invests in Ethiopia," bii.co.uk Le consortium a construit plus de 3 000 tours, doublant l'empreinte nationale 4G et intégrant 8,31 millions d'utilisateurs M-Pesa dont l'activité initiale se concentre sur l'achat de temps d'antenne et de données plutôt que sur les transferts de fonds. La pression concurrentielle a relevé les références de qualité du réseau, bien que des allocations de spectre asymétriques favorisent encore l'opérateur historique. L'engagement de licence de 1,6 milliard USD représente le plus grand investissement privé dans les télécommunications en Éthiopie et a signalé une confiance à long terme malgré des pertes d'exploitation à court terme. L'intensification des dépenses d'investissement stimule également les emplois dans la chaîne d'approvisionnement locale, amplifiant les retombées positives dans la construction et la logistique.

Programme Haut Débit « Digital Ethiopia 2025 » du Gouvernement

Digital Ethiopia 2025 vise à ajouter 1,3 billion ETB (10 milliards USD) au PIB d'ici 2028, positionnant le haut débit comme l'épine dorsale d'objectifs plus larges en matière d'e-gouvernement et d'inclusion financière. Les identifiants numériques obligatoires pour l'accès aux services publics, un déploiement d'identifiants soutenu par la Banque mondiale à hauteur de 350 millions USD, et le lancement de la Bourse des Valeurs Mobilières Éthiopienne en 2025 génèrent collectivement de nouveaux flux de données et des canaux de financement. La demande du secteur public en matière de connectivité dans les écoles, les hôpitaux et les centres administratifs ancre la certitude des revenus à moyen terme pour les opérateurs. Le succès dépend toutefois de la coordination interinstitutionnelle menée par l'Autorité Éthiopienne des Communications, qui doit harmoniser les feuilles de route spectrales avec les incitations fiscales pour le déploiement rural. Une mise en œuvre efficace devrait faire évoluer le mix de trafic davantage vers des produits haut débit fixe et mobile à haute capacité.

Adoption Croissante des Smartphones chez les Jeunes

L'âge médian de 19,1 ans en Éthiopie positionne une cohorte nativement numérique au cœur de l'engagement mobile-first. Les connexions mobiles et la pénétration globale sont en hausse, et la consommation mensuelle moyenne de données augmente, soutenue par l'utilisation des réseaux sociaux. L'accessibilité financière des appareils reste un obstacle car les droits d'importation et la pénurie de devises étrangères font grimper les prix des appareils. Par conséquent, les plans de financement et les marques chinoises à bas coût sont devenus des leviers essentiels pour maintenir l'élan d'adoption.

Hausse de l'ARPU Portée par la Monnaie Mobile

Telebirr a traité plus de 1 billion ETB de transactions en deux ans et a enregistré 36 millions d'utilisateurs d'ici 2025, créant des points de contact de paiement récurrents qui renforcent la fidélisation des clients. Les 8,31 millions d'utilisateurs éthiopiens de M-Pesa achètent principalement du temps d'antenne et des forfaits, générant un modeste revenu de 24,4 millions KES tout en illustrant le potentiel pour les cas d'usage de pair-à-pair et de commerce. La décision de la Banque Nationale d'autoriser les opérateurs étrangers dans les services de paiement reflète la trajectoire politique du Kenya au début des années 2000 et devrait élever l'ARPU porté par la monnaie mobile. La possession d'un compte bancaire s'est améliorée pour atteindre 46% des adultes en 2022 contre 22% en 2014, mais la possession de monnaie mobile est en retard par rapport à la moyenne de l'Afrique subsaharienne, signalant une capacité de croissance continue.

Analyse de l'Impact des Freins

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Devises Étrangères pour les Dépenses d'Investissement Réseau | -0.7% | National, affectant tous les opérateurs | Court terme (≤ 2 ans) |

| Réseau Électrique National Peu Fiable | -0.3% | Zones rurales et semi-urbaines | Moyen terme (2-4 ans) |

| Retards d'Approbation des Droits de Passage au Niveau Régional | -0.2% | Variations régionales, en particulier dans les zones touchées par des conflits | Moyen terme (2-4 ans) |

| Charge Fiscale É����ée sur les Appareils et les Services | -0.2% | National, avec un impact disproportionné sur les segments à faibles revenus | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pénurie de Devises Étrangères pour les Dépenses d'Investissement Réseau

Le système bancaire donne la priorité aux factures d'importation du gouvernement sur les lettres de crédit du secteur privé, laissant les opérateurs attendre des mois pour le financement des équipements. La dépréciation du Birr éthiopien de 4,8% en 2023, plus une inflation de 28,7%, augmente les coûts d'approvisionnement libellés en dollars. La protestation des diffuseurs par satellite contre des frais de transpondeur mensuels de 6 000 à 8 000 USD souligne l'inflation des coûts plus large qui accompagne la pénurie de dollars. Bien que les discussions sur la Facilité de Crédit Élargi du FMI et l'adhésion aux BRICS promettent un allègement progressif, le stock de dette extérieure de 28,2 milliards USD de l'Éthiopie limite la liquidité à court terme. Par conséquent, les calendriers d'expansion du réseau sont fréquemment révisés, ralentissant la couverture rurale et contraignant l'élan de la 5G.[2]International Rescue Committee, "Ethiopia Economic Update 2024," rescue.org

Réseau Électrique National Peu Fiable

Les pannes de réseau, en particulier en dehors des grandes villes, augmentent les opex des sites et menacent la continuité du service. Les opérateurs répondent avec des tours alimentées à l'énergie solaire qui garantissent la disponibilité et réduisent la dépendance au diesel, bien que les dépenses d'investissement initiales restent élevées. Le Grand Barrage de la Renaissance Éthiopienne devrait renforcer la disponibilité de l'énergie à long terme, mais les goulets d'étranglement de la distribution persistent. L'alimentation de secours par énergie renouvelable fait partie des priorités de Digital Ethiopia 2025, mais les limitations de devises étrangères ralentissent à nouveau les importations de panneaux. L'économie du haut débit rural repose donc sur un mélange soigné de backhaul solaire, de batteries et de satellites en orbite basse pour maintenir des marges d'exploitation viables.[3]Frontier Africa Reports, "Power Infrastructure Outlook Ethiopia," frontierafricareports.com

Analyse des Segments

Par Type de Service : Les Services de Données et Internet Stimulent la Croissance des Revenus

Les services de données et internet ont représenté 46,89% des revenus de 2024, occupant la première position au sein du portefeuille de services du marché des MNO Télécom en Éthiopie. Le segment bénéficie d'une utilisation des données mobiles en plein essor, illustrée par la hausse de 144,3% des revenus de données de Safaricom Ethiopia à 3,2 milliards KES, soit 52% de son chiffre d'affaires de services. La consommation moyenne par habitant s'établit désormais à 6,5 Go par mois, stimulée par les habitudes des jeunes sur les réseaux sociaux et l'écosystème d'identité numérique obligatoire qui pousse les citoyens en ligne. Les lignes haut débit fixe couvrent des vitesses de 3 Mbps jusqu'à 2 048 Mbps et répondent aux besoins des entreprises et aux cas d'usage machine-à-machine dans la santé et la logistique, tandis que la Pay-TV et la messagerie apportent des contributions de niche mais régulières. La taille du marché des MNO Télécom en Éthiopie pour les services de données et internet s'établit à 362,5 millions USD en 2024 et devrait progresser à un CAGR de 3,2% jusqu'en 2030, reflétant la pénétration croissante des smartphones et les programmes de gouvernement numérique.

L'IoT et le M2M progressent à un CAGR de 2,40% à partir d'une base faible, aidés par des projets pilotes de villes intelligentes à Bahir Dar et Addis-Abeba qui intègrent des couches de cloud, de surveillance et de gestion du trafic. Les secteurs éthiopiens de l'agriculture, de la logistique et de la santé évaluent des réseaux de capteurs à faible coût qui améliorent la transparence de la chaîne d'approvisionnement, tandis que les opérateurs proposent une connectivité NB-IoT et LTE-M dédiée. Les évolutions réglementaires vers la localisation des données dans le cadre de la Proclamation sur la Protection des Données Personnelles de 2024 créent une demande de conformité pour l'hébergement national, ce qui soutient les ventes groupées de cloud et de connectivité. À mesure que les défis liés aux devises étrangères et au spectre s'atténuent, le mix de services devrait s'orienter davantage vers des produits de données à haut débit, consolidant la domination des flux de revenus centrés sur les données dans le marché des MNO Télécom en Éthiopie.

Par Utilisateur Final : Dominance des Consommateurs avec Accélération des Entreprises

Les lignes grand public détenaient une part de 74,01% en 2024, soulignant l'orientation grand public du marché des MNO Télécom en Éthiopie. Le poids démographique de 134 millions de citoyens, associé à un âge médian de 19,1 ans, alimente une demande soutenue pour des forfaits abordables et l'accès aux réseaux sociaux. Les 36 millions d'utilisateurs de Telebirr et l'intégration rapide de M-Pesa illustrent l'appétit des consommateurs pour des écosystèmes intégrés de connectivité et de paiement. Cependant, l'accessibilité financière des smartphones reste un obstacle pour 51% des adultes non bancarisés, incitant les opérateurs à tester le financement par versements et les applications de paiement sur téléphones basiques. La taille du marché des MNO Télécom en Éthiopie pour le segment grand public a atteint 0,95 milliard USD en 2024 et progresse à un CAGR de 2,4%, principalement portée par les compléments de données et la hausse de l'ARPU par la monnaie mobile.

Les comptes entreprises constituent la catégorie d'utilisateurs finaux à la croissance la plus rapide, progressant à un CAGR de 4,88% jusqu'en 2030, à mesure que les entreprises s'alignent sur la modernisation du commerce numérique, de la fiscalité électronique et de la chaîne d'approvisionnement. Les niveaux haut débit dédiés d'Ethio Telecom de 100 Mbps à 2 048 Mbps, ainsi que les solutions de bureau intelligent et de sauvegarde cloud, ancrent cet élan. L'ouverture du centre de données Raxio apporte une colocation neutre vis-à-vis des opérateurs qui permet la redondance pour les banques et les fintechs, tandis que la libéralisation imminente autorisant 40% de propriété étrangère dans les banques devrait catalyser davantage de dépenses en TIC. Les contrats de villes intelligentes et l'adoption du cloud public par les ministères ajoutent une visibilité régulière sur le pipeline. Ainsi, si les consommateurs stimulent l'échelle, les entreprises contribueront à une croissance marginale des revenus disproportionnée et diversifieront les revenus des opérateurs au sein du marché des MNO Télécom en Éthiopie.

Analyse Géographique

Les nœuds urbains, notamment Addis-Abeba, Dire Dawa, Hawassa et les capitales régionales, enregistrent les niveaux de pénétration les plus élevés, avec une disponibilité 4G dépassant 80% et des cellules 5G pilotes actives dans les principaux quartiers d'affaires. Ces villes abritent des revenus disponibles plus élevés, des services gouvernementaux concentrés et la majeure partie des infrastructures de centres de données et de fibre optique. L'adoption de la monnaie mobile y est proportionnellement plus profonde, les citoyens utilisant Telebirr pour payer les impôts et les services publics et accéder aux identités numériques. Les zones rurales et reculées sont à la traîne, contraintes par une alimentation électrique peu fiable, des retards dans les droits de passage et les cycles d'approvisionnement prolongés qu'imposent les pénuries de devises étrangères sur le matériel de tours. Les opérateurs envisagent un backhaul par satellite en orbite basse plus des tours alimentées à l'énergie solaire pour combler l'écart de coût, mais les rendements commerciaux restent faibles sans application obligatoire du partage d'infrastructures.

Les régions nord et ouest touchées par des conflits font face à des pannes intermittentes et à des suspensions de réseau liées à la sécurité, ralentissant le déploiement des sites malgré les obligations réglementaires de parité géographique. Néanmoins, la feuille de route Digital Ethiopia 2025 impose le haut débit universel, amenant les régulateurs à peser les jalons de déploiement progressif par rapport aux capacités de financement réalistes. L'Autorité Éthiopienne des Communications révise les pénalités et les incitations concernant la couverture des zones mal desservies, tandis que la nouvelle bourse offre des sources de capital alternatives pour les projets de réseaux ruraux. Des candidats à l'internet par satellite tels qu'Eutelsat ont formellement demandé des droits d'atterrissage, et leur entrée pourrait contourner les contraintes terrestres pour les écoles et les cliniques dans les zones peu peuplées.

La variation topographique complique davantage l'économie des réseaux ; les Hauts Plateaux Éthiopiens créent des défis de planification des liaisons micro-ondes, tandis que les régions de pâturages de basse altitude nécessitent des liaisons de backhaul étendues avec une puissance disponible limitée. Les opérateurs déploient donc des anneaux hybrides fibre-micro-ondes et testent des batteries associées à des panneaux solaires pour garantir la disponibilité. Les disparités de densité de population se traduisent également par des stratégies de tarification à plusieurs niveaux ainsi que par des décisions sur le mix technologique ; les zones urbaines soutiennent des offres 5G illimitées premium, tandis que les forfaits ruraux plafonnent les vitesses et les volumes de données pour maintenir l'accessibilité financière. Dans l'ensemble, la fracture numérique liée à la géographie reste prononcée, mais le soutien politique soutenu, le backhaul alternatif et l'évolution de la réglementation sur le partage des tours visent collectivement à réduire l'écart dans le marché des MNO Télécom en Éthiopie.

Paysage Concurrentiel

Le marché est un duopole régulé avec Ethio Telecom et Safaricom Ethiopia représentant environ 90% des connexions mobiles, tandis que de petits fournisseurs d'accès à internet tels que Websprix et Winet se concentrent sur des niches de haut débit par fibre optique. Ethio Telecom s'appuie sur son réseau dorsal national de 21 000 kilomètres, sa présence commerciale nationale et l'intégration de Telebirr avec les services gouvernementaux pour consolider sa position d'opérateur historique. Safaricom se différencie par une capacité 4G supérieure et une 5G précoce, associée à la plateforme M-Pesa éprouvée, familière à la diaspora kényane et aux investisseurs régionaux. Les guerres de prix ont fait baisser les tarifs des données prépayées jusqu'à 70% depuis 2017, comprimant les marges tout en élargissant les bases d'utilisateurs et les volumes de trafic de données.

La rivalité en matière d'investissement s'est intensifiée. Ethio Telecom a accéléré les déploiements 5G à Addis-Abeba et Bahir Dar et s'est associé à Visa pour intégrer les paiements numériques dans ses canaux. Safaricom a dépassé 3 141 sites actifs début 2025, a fait appel à des fournisseurs chinois pour les équipements réseau et a confirmé des contrats de location de tours sur dix ans pour soutenir son expansion rurale. Les discussions sur le partage d'infrastructures restent bloquées en raison de désaccords sur l'évaluation des actifs, entraînant des constructions parallèles qui augmentent les dépenses d'investissement et ralentissent l'économie rurale. Les dossiers réglementaires imposent un partage basé sur les coûts, mais l'absence d'un code de pratique contraignant retarde l'exécution.

Des opportunités d'espaces blancs persistent dans l'IoT entreprise, le cloud et les solutions sectorielles spécifiques. Le centre de données neutre vis-à-vis des opérateurs de Raxio attire à la fois des opérateurs pour le déchargement et des fintechs pour la colocation sécurisée. Les entrants dans l'internet par satellite ont le potentiel d'une couche perturbatrice capable de contourner les goulets d'étranglement terrestres. À l'avenir, les enchères de spectre pour les bandes 700 MHz et millimétriques, ainsi qu'une possible troisième licence mobile, pourraient recalibrer l'équilibre des forces. Dans l'ensemble, si Ethio Telecom conserve le leadership en termes d'échelle, la profondeur de financement et le bilan d'innovation de Safaricom garantissent une intensité concurrentielle soutenue sur l'ensemble du marché des MNO Télécom en Éthiopie.

Leaders du Secteur des MNO Télécom en Éthiopie

Safaricom Ethiopia

Ethio Telecom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Safaricom a enregistré un chiffre d'affaires record de 3 milliards USD pour l'exercice 2025, l'Éthiopie contribuant à près de 10% malgré des pertes de démarrage de 25,7 milliards KES.

- Avril 2025 : Ethio Telecom et Visa ont approfondi leur coopération pour développer l'acceptation des paiements numériques sur les portails gouvernementaux.

- Janvier 2025 : L'Éthiopie a inauguré la Bourse des Valeurs Mobilières Éthiopienne, ouvrant de nouvelles voies de financement pour les infrastructures télécom.

- Octobre 2024 : Ethio Telecom a lancé le projet Smart Bahir Dar intégrant des services cloud et IoT soutenus par la 5G.

Périmètre du Rapport sur le Marché des MNO Télécom en Éthiopie

| Services Voix |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Voix |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des MNO Télécom en Éthiopie en 2025 ?

Le marché des MNO Télécom en Éthiopie est évalué à 776,3 millions USD en 2025 et devrait croître à un CAGR de 2,94% pour atteindre 897,4 milliards USD d'ici 2030.

Quelle catégorie de services génère le plus de revenus aujourd'hui ?

Les services de données et internet dominent avec une part de revenus de 46,89%, reflétant l'adoption rapide des données mobiles et la demande croissante de haut débit.

Qui sont les principaux concurrents ?

Ethio Telecom et Safaricom Ethiopia dominent

Quel est le segment à la croissance la plus rapide au sein du marché des MNO Télécom en Éthiopie ?

Les services de données et internet affichent l'expansion la plus rapide, enregistrant un CAGR de 3,34% jusqu'en 2030

Quels sont les principaux défis à l'expansion du réseau ?

Les pénuries persistantes de devises étrangères et un réseau électrique peu fiable retardent les importations d'équipements et font augmenter les coûts d'exploitation, en particulier dans les déploiements ruraux.

Dernière mise à jour de la page le: