Taille et Part du Marché des MNO Télécom en Estonie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

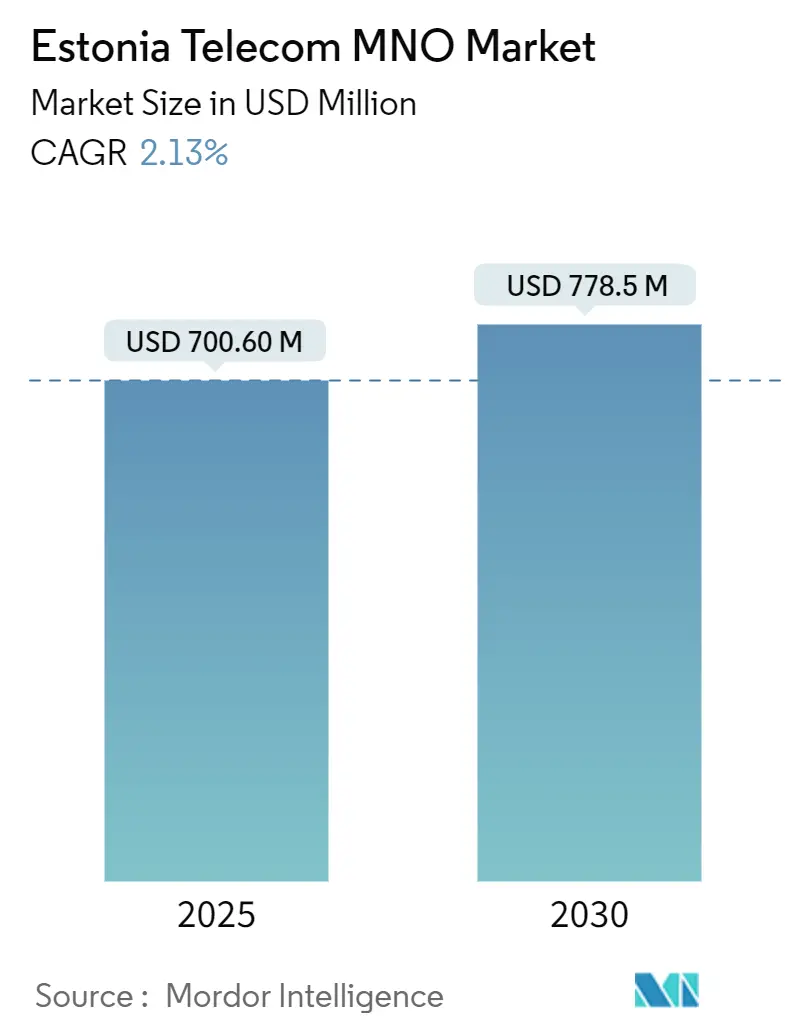

| Taille du Marché (2025) | 700.60 Millions de dollars américains |

| Taille du Marché (2030) | 778.5 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.13% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom en Estonie par ���ϲ�����

La taille du marché des MNO Télécom en Estonie est estimée à 700,60 millions USD en 2025, et devrait atteindre 778,5 millions USD d'ici 2030, à un CAGR de 2,13% durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 2,52 millions d'abonnés en 2025 à 2,78 millions d'abonnés d'ici 2030, à un CAGR de 2,01% durant la période de prévision (2025-2030). Le rôle évolutif de l'Estonie en tant que banc d'essai technologique baltique est souligné par une transition vers une connectivité à haute valeur ajoutée, même si la croissance globale reste stable. Une confluence de facteurs, notamment la numérisation des entreprises, le déploiement accéléré de la 5G et les projets de fibre optique soutenus par l'UE, stimule la demande de services premium. Simultanément, l'essor du streaming vidéo et l'établissement de corridors de données transfrontaliers amplifient les besoins en capacité. Le paysage concurrentiel est dominé par Telia Estonia, Elisa Eesti et Tele2 Eesti, qui se concentrent de plus en plus sur des solutions IoT sécurisées et à faible latence pour préserver leurs marges bénéficiaires. Bien que des défis tels que l'inflation des coûts d'infrastructure et les contraintes du dernier kilomètre en zone rurale constituent des obstacles à l'expansion, la résilience du marché télécom estonien est renforcée par la collaboration continue entre le gouvernement et l'industrie ainsi que par des investissements significatifs de la part des principaux fournisseurs.

Principaux Enseignements du Rapport

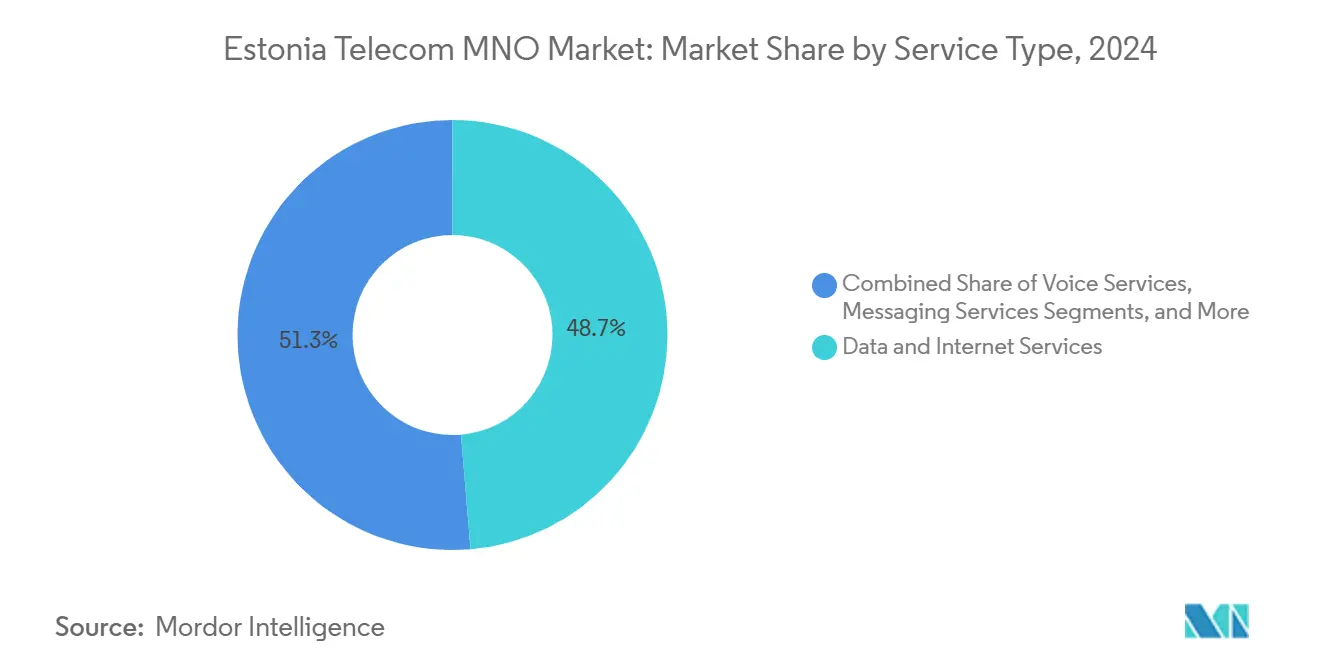

- Par type de service, les services de données et Internet représentaient 48,66% de la part du marché télécom estonien en 2024, tandis que les services IoT et M2M devraient croître à un CAGR de 2,57% jusqu'en 2030.

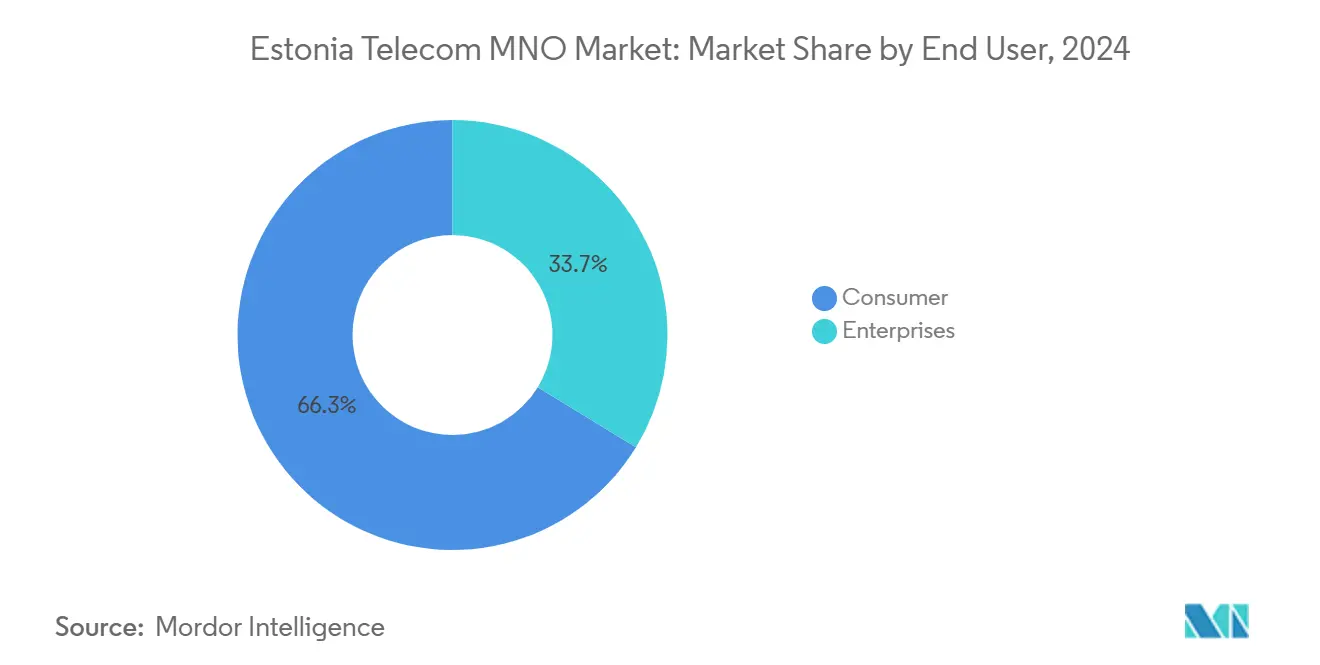

- Par utilisateur final, le segment consommateur représentait 66,26% de la taille du marché des MNO Télécom en Estonie en 2024, tandis que le segment entreprise devrait se développer à un CAGR de 2,22% jusqu'en 2030.

Tendances et Perspectives du Marché des MNO Télécom en Estonie

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement Soutenu de la 5G et Couverture de 77% de la Population | +0.8% | Tallinn, Tartu, Pärnu | Moyen terme (2-4 ans) |

| Dorsale Fibre Rurale Financée par l'UE (EstWin Phase III) | +0.6% | Estonie rurale | Long terme (≥ 4 ans) |

| Demande Croissante des Entreprises pour une Connectivité IoT Sécurisée | +0.7% | Corridor Tallinn-Helsinki | Moyen terme (2-4 ans) |

| Adoption des Services OTT Vidéo Poussant >35 % de Trafic de Données en Glissement Annuel | +0.5% | Estonie urbaine | Court terme (≤ 2 ans) |

| Projets de Cyberplage de l'OTAN Nécessitant des Liaisons à Ultra-faible Latence | +0.3% | Sites de défense | Long terme (≥ 4 ans) |

| Mise à Niveau du Câble Sous-marin Tallinn-Helsinki Permettant des Débits de 400 Gbps | +0.4% | Corridor transfrontalier | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Déploiement Soutenu de la 5G et Couverture de 77% de la Population

La libération rapide du spectre, les accords de partage de réseau et les déploiements urbains ciblés ont permis à Telia Estonia d'atteindre une couverture de 77% de la population en 2024, avec un objectif de 95% d'ici 2026. Elisa Eesti a introduit des fonctionnalités 5.5G qui ouvrent des cas d'usage d'automatisation industrielle et de services de réalité augmentée. Le déploiement prioritaire le long des corridors économiques génère des flux ARPU premium issus des réseaux privés et de l'accès sans fil fixe. La densification stimule la demande de micro-cellules et de nœuds de calcul en périphérie, attirant des fournisseurs d'infrastructure à hôte neutre. L'empreinte élargie permet aux opérateurs d'intégrer la 5G dans des offres groupées pour les consommateurs, stabilisant le taux de désabonnement même lorsque la concurrence par les prix s'intensifie. [1]Telia Company, "Rapport Annuel et de Durabilité 2023," TELIACOMPANY.COM

Dorsale Fibre Rurale Financée par l'UE (EstWin Phase III)

EstWin III ajoute environ 6 500 km de fibre en accès ouvert, réduisant les coûts de transport pour les stations de base rurales et apportant l'Internet ultra-rapide à moins de 1,5 km de chaque foyer. Les opérateurs de réseau mobile s'appuient sur le segment intermédiaire passif pour étendre la 5G bien au-delà des empreintes commercialement viables. L'accès en gros réduit les dépenses d'investissement, permettant la voix sur Wi-Fi, l'agriculture de précision et les services de surveillance à distance qui étaient auparavant non viables. La réduction de la dépendance aux satellites améliore la latence et renforce la satisfaction des clients, réduisant le fossé numérique entre zones rurales et urbaines. [2]Commission européenne, "Rapport national de l'Estonie pour la Décennie numérique 2025," DIGITAL-STRATEGY.EC.EUROPA.EU

Demande Croissante des Entreprises pour une Connectivité IoT Sécurisée

Les agendas Industrie 4.0 dans les secteurs de la fabrication et de la logistique accélèrent l'adoption du NB-IoT et du LTE-M. Le réseau NB-IoT d'Elisa Eesti couvre désormais 95% de l'Estonie, tandis que les superpositions Sigfox à faible consommation et grande portée de Telia offrent des options complémentaires. Les entreprises paient des primes pour des liaisons chiffrées de qualité opérateur répondant aux normes ISO 27001 et aux standards liés à la défense. Les cas d'usage vont de la maintenance prédictive dans les usines intelligentes au suivi transfrontalier des actifs entre Tallinn et Helsinki. L'expertise de l'Estonie en matière de cyberdéfense et une réglementation favorable attirent des clients multinationaux à la recherche d'une connectivité fiable pour des flux de données critiques.

Adoption des Services OTT Vidéo Poussant >35 % de Trafic de Données en Glissement Annuel

Les services de streaming représentent 70% du trafic mobile, avec une utilisation mensuelle moyenne qui progresse vers 75 Go d'ici 2030. Les offres groupées Netflix de Telia et la mise à zéro des plateformes OTT locales augmentent la valeur vie client, tandis que les résolutions vidéo plus élevées et les contenus courts contraignent les opérateurs à investir dans des nœuds CDN de qualité opérateur. L'essor des données justifie les forfaits illimités et stimule l'utilisation supplémentaire du spectre 5G, tout en augmentant les dépenses d'exploitation liées au transport et en renforçant le besoin d'analyses d'optimisation du réseau.

Analyse de l'Impact des Freins

| Frein | (~) % d'Impact sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix É����és du Haut Débit au Détail par Rapport à la Lettonie et à la Lituanie | –0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Vieillissement du Dernier Kilomètre en Cuivre dans les Petites Municipalités | –0.3% | Estonie rurale | Moyen terme (2-4 ans) |

| Pénurie de Techniciens Qualifiés pour les Pylônes Retardant le Réaménagement des Fréquences 700 MHz | –0.2% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Hausse des Coûts de l'Électricité Érodant les Marges de l'Accès Sans Fil Fixe 5G | –0.3% | Sites 5G ruraux | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prix É����és du Haut Débit au Détail par Rapport à la Lettonie et à la Lituanie

Les coûts moyens des données 4G de 1,50 USD PPA par Go dépassent les références baltiques voisines, invitant des comparaisons de prix transfrontalières qui intensifient le risque de désabonnement. Les opérateurs jonglent avec des coûts d'énergie, de spectre et de main-d'œuvre plus élevés, tandis que le partage limité des réseaux maintient les dépenses d'exploitation par site à un niveau élevé. Alors que les tarifs 5G sont lancés à des prix premium, les segments sensibles aux prix peuvent différer les mises à niveau, incitant les opérateurs à explorer des modèles de portefeuille de données flexibles et des offres groupées familiales. [3]Point Topic, "Tarifs du Haut Débit Mobile Européen au T4 2024," POINT-TOPIC.COM

Vieillissement du Dernier Kilomètre en Cuivre dans les Petites Municipalités

Environ 160 000 foyers restent liés à des boucles DSL héritées qui plafonnent les débits, limitent la qualité vidéo et freinent l'adoption de la maison intelligente. L'économie du déploiement de la fibre dissuade l'investissement privé dans les zones peu peuplées, forçant le recours aux subventions publiques ou aux alternatives sans fil fixe. Les disparités de service risquent d'élargir la fracture numérique et d'atténuer la hausse de l'ARPU liée aux offres premium jusqu'à ce que le cuivre soit entièrement retiré ou remplacé. [4]Ivar Soopan, "Kiire internet on 160 000 perele vaid unistuseks," MAALEHT.DELFI.EE

Analyse des Segments

Par Type de Service : les Services IoT et M2M Dépassent le Leadership des Données

Les services IoT et M2M devraient croître à un CAGR de 2,57% jusqu'en 2030, portés par la demande de connectivité sécurisée pour les capteurs dans la base industrielle de l'Estonie. Les services de données et Internet ont néanmoins conservé 48,66% de la part du marché des MNO Télécom en Estonie en 2024, soutenant des flux de trésorerie stables nécessaires à l'investissement dans la 5G. La baisse de l'ARPU vocal et la cannibalisation de la messagerie par les plateformes OTT se poursuivent, mais les stratégies de groupage et les partenariats OTT amortissent les baisses de revenus. La gestion des SIM en nuage d'Elisa Eesti et les plateformes indépendantes des appareils de Telia approfondissent la fidélisation des clients et allongent la durée moyenne des contrats. Des services à valeur ajoutée diversifiés, notamment les hubs d'itinérance et le transit en gros, complètent les portefeuilles de revenus et limitent l'exposition aux pressions tarifaires domestiques.

Les opérateurs tirent parti de la marque de cybersécurité de l'Estonie pour positionner la connectivité IoT gérée à des prix premium. Les cas d'usage couvrent la maintenance prédictive, la surveillance de la chaîne du froid et la télémétrie de défense, avec un ARPU moyen bien supérieur aux lignes smartphones grand public. Les offres d'analytique en périphérie et de réseau privé génèrent des revenus supplémentaires, transformant la connectivité d'une marchandise en une composante intégrée des offres de transformation numérique. Avec l'extinction de la 3G et la sortie de la 2G après 2029, le réaménagement du spectre élargira encore la capacité IoT à bande étroite, soutenant des parcs d'appareils massifs sans compromettre les débits du haut débit mobile pour les utilisateurs.

Par Utilisateur Final : la Dynamique Entreprise Remodèle la Composition des Revenus

Les abonnements grand public représentaient 66,26% de la taille du marché des MNO Télécom en Estonie en 2024, mais les lignes entreprises devraient progresser à un CAGR de 2,22% jusqu'en 2030, signalant un pivot progressif mais décisif vers les clients professionnels. Les clusters industriels le long de l'axe Tallinn-Tartu-Narva nécessitent une latence déterministe et un chiffrement de bout en bout, catalysant la demande de forfaits sur mesure adossés à des SLA. Les fabricants transfrontaliers intègrent les usines estoniennes aux plateformes ERP nordiques, renforçant le besoin de réseaux étendus privés transparents. Une plus grande disposition à payer et un faible taux de désabonnement se traduisent par une amélioration des marges qui compense la déflation des prix dans le segment grand public.

La demande des consommateurs reste néanmoins robuste grâce aux forfaits de données illimitées, aux plans de paiement échelonné pour les terminaux et aux offres groupées centrées sur la vidéo. L'utilisation moyenne progresse de pair avec la couverture 5G, tandis que le taux de pénétration des appareils dépasse 140%, aidé par les SIM secondaires et les objets connectés portables. Les opérateurs protègent l'ARPU grand public grâce à des programmes de fidélité, des extensions de streaming et des partenariats avec des services de technologie financière, même lorsqu'ils orientent les dépenses d'investissement supplémentaires vers des tranches de réseau de qualité entreprise et des déploiements sur campus.

Analyse Géographique

Les centres urbains génèrent la part prépondérante des revenus du marché des MNO Télécom en Estonie, Tallinn contribuant à elle seule à près de la moitié des revenus des services mobiles en raison de la densité de population et des premiers adoptants aisés. Le triangle commercial reliant Tallinn, Tartu et Pärnu assure un déploiement rapide de la 5G, permettant aux opérateurs de commercialiser des offres à faible latence auprès des entreprises technologiques et des start-ups numériques. Le trafic international le long du corridor Tallinn-Helsinki bénéficie du câble sous-marin mis à niveau à 400 Gbps, permettant aux opérateurs estoniens de vendre des liaisons en gros résilientes aux opérateurs nordiques et aux fournisseurs de services en nuage.

L'Estonie rurale accuse un retard en matière de qualité du dernier kilomètre, mais bénéficie de nouvelles perspectives grâce au transport fibre EstWin III. Les opérateurs étendent ainsi l'accès sans fil fixe 5G aux exploitations agricoles et aux petites entreprises, atténuant les goulots d'étranglement du cuivre et captant des revenus de services supplémentaires. Les subventions gouvernementales et les règles d'accès ouvert abaissent les barrières financières, mais la hausse des coûts de l'électricité alourdit les dépenses d'exploitation sur les macro-sites peu peuplés. Des projets pilotes d'agriculture de précision illustrent le rôle de la 5G dans l'optimisation des rendements, gagnant un soutien politique pour des déploiements ruraux accélérés.

La coordination transfrontalière du spectre avec la Finlande maintient une itinérance transparente et positionne l'Estonie comme un prestataire de services de données clé en main pour les multinationales nordiques. Des tarifs compétitifs pour le trafic de transit renforcent les revenus hors cœur de métier et promeuvent le marché des MNO Télécom en Estonie en tant que hub de connectivité régional. La géographie compacte du pays impose un chevauchement agressif des réseaux, favorisant le leadership en matière de qualité de service mais comprimant les prix au détail dans les zones fortement disputées.

Paysage Concurrentiel

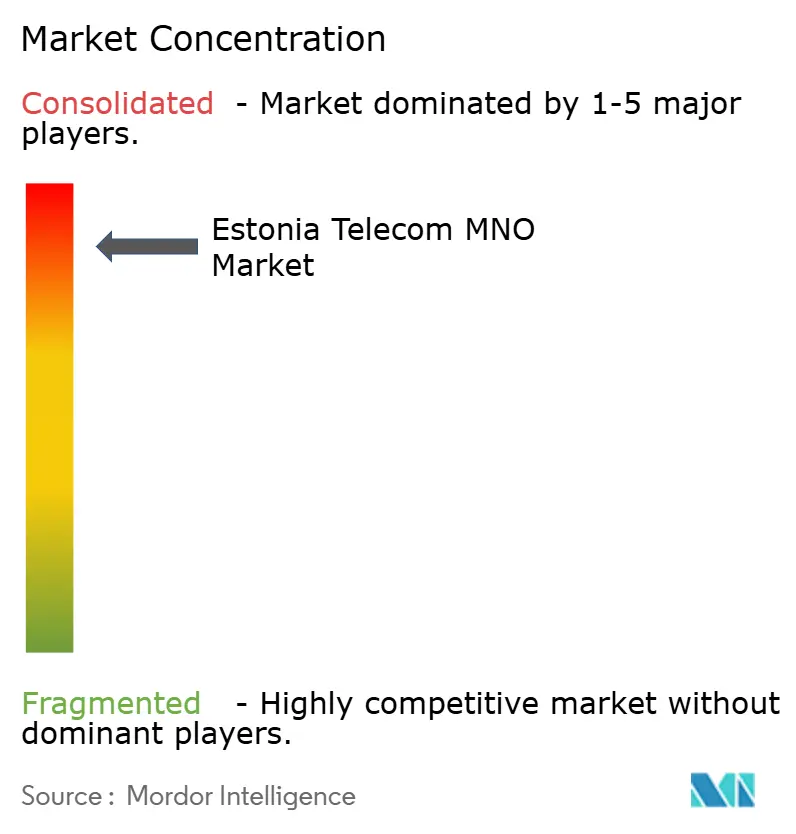

Le secteur des MNO Télécom en Estonie est un oligopole dirigé par Telia Estonia, Elisa Eesti et Tele2 Eesti. Ensemble, les trois opérateurs représentent la quasi-totalité de la base d'abonnés, permettant des économies d'échelle tout en maintenant le marché dans une compétition permanente sur la qualité du réseau et les tarifs. Elisa domine les classements Speedtest avec 100,13 Mbps en téléchargement, tirant parti de l'agrégation de porteuses précoce sur 3,5 GHz pour attirer les clients à forte utilisation. Telia répond en associant une couverture 5G nationale à des stations de base alimentées à l'énergie solaire pour réduire les frais énergétiques, faisant écho aux objectifs de durabilité de l'entreprise. Tele2 cible les utilisateurs sensibles aux coûts, lançant des offres exclusivement numériques et des offres groupées à valeur ajoutée pour défendre sa part de marché.

L'orientation stratégique se déplace vers les secteurs verticaux entreprises, la fabrication, la logistique et la défense, où l'IoT sécurisé, les réseaux privés et les services gérés de périphérie en nuage offrent des marges plus élevées. L'usine de fabrication intelligente d'Ericsson à Tallinn, d'une valeur de 150 millions EUR, fournit un écosystème local de recherche et développement, catalysant les partenariats avec les opérateurs pour l'automatisation des usines activée par la 5G. Les sociétés de tours à hôte neutre envisagent des opportunités de construction sur mesure dans les zones rurales mal desservies, bien que la propriété bien établie des actifs passifs maintienne des barrières à l'entrée élevées.

Les rumeurs de consolidation vont et viennent, mais la préférence réglementaire pour une concurrence à trois acteurs bloque les fusions. Des accords de partage de réseau et des coentreprises d'infrastructure émergent à la place, équilibrant la maîtrise des dépenses d'investissement et la différenciation des services. Les opérateurs exploitent de plus en plus la fibre en gros et la capacité transfrontalière pour monétiser les actifs excédentaires du réseau dorsal, lissant la volatilité des revenus dans le segment grand public en maturité. Les impératifs d'innovation poussent tous les acteurs vers l'optimisation du réseau pilotée par l'IA, l'approvisionnement en énergie verte et des moteurs de groupage de produits flexibles pour maintenir le leadership en matière d'expérience utilisateur.

Leaders du Secteur des MNO Télécom en Estonie

Elisa Eesti AS

Telia Estonia

Tele2 Eesti AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : l'Agence spatiale européenne a sélectionné l'Estonie pour accueillir un nouveau terrain d'essai en cybersécurité spatiale, soutenant les ambitions nationales de leadership dans la recherche sur la connectivité sécurisée.

- Octobre 2024 : Telia Estonia a confirmé que l'extinction de la 2G n'interviendra pas avant 2029, rassurant les utilisateurs de télémétrie industrielle.

- Mars 2024 : Telia Estonia a avancé les déploiements de fibre vers 9 000 nouveaux foyers, renforçant la portée du haut débit fixe.

- Février 2024 : l'Estonie a achevé l'attribution des bandes pionnières 700 MHz et 3,5 GHz, ouvrant la voie à des déploiements 5G élargis.

Périmètre du Rapport sur le Marché des MNO Télécom en Estonie

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et en Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et en Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des MNO Télécom en Estonie ?

La taille du marché des MNO Télécom en Estonie est de 0,70 milliard USD en 2025.

À quel rythme le marché devrait-il croître ?

Il est prévu qu'il se développe à un CAGR de 2,13%, atteignant 0,77 milliard USD d'ici 2030.

Quel segment de service connaît la croissance la plus rapide ?

Les services IoT et M2M devraient afficher la croissance la plus rapide, avec un CAGR de 2,57% jusqu'en 2030.

Quelle part les consommateurs détiennent-ils sur le marché ?

Les consommateurs représentaient 66,26% de la taille du marché des MNO Télécom en Estonie en 2024.

Qui sont les principaux acteurs du secteur des MNO Télécom en Estonie ?

Telia Estonia, Elisa Eesti et Tele2 Eesti dominent collectivement le marché, Elisa étant actuellement en tête sur les vitesses de données mobiles.

Dernière mise à jour de la page le: