Taille et part de marché du e commerce en Estonie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

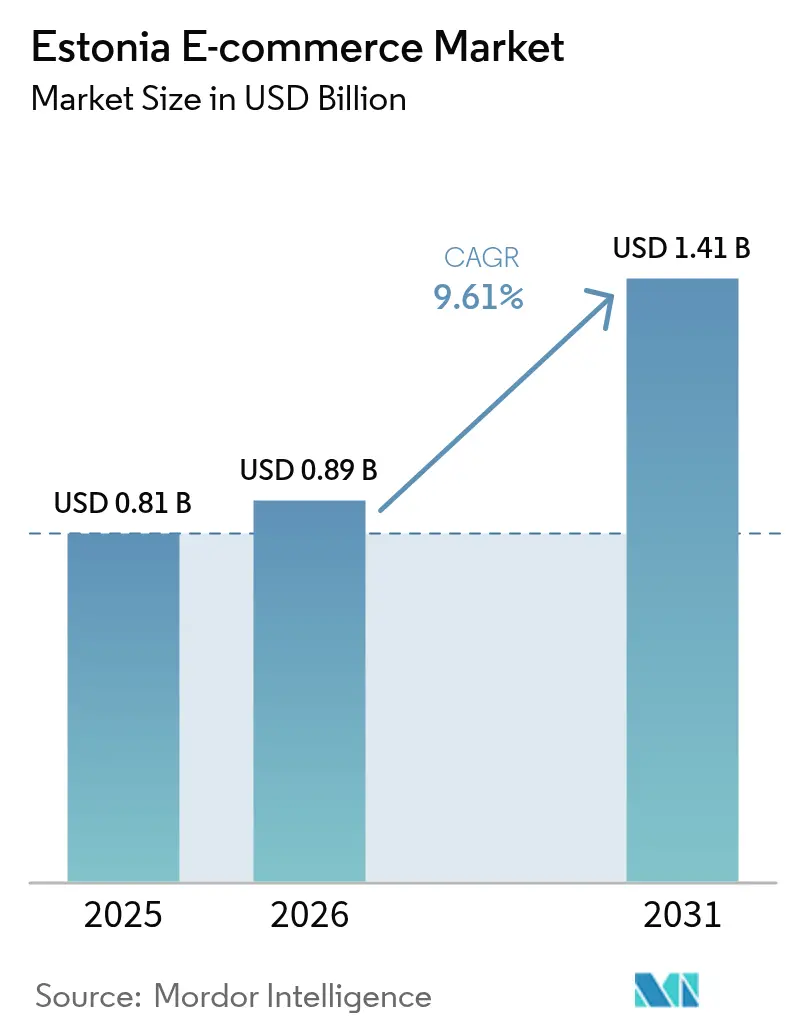

| Taille du marché de l'année de base (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e commerce en Estonie par ���ϲ�����

La taille du marché du e commerce en Estonie en 2026 est estimée à 887,84 millions USD, en progression par rapport à la valeur de 2025 de 0,81 milliard USD, avec des projections pour 2031 indiquant 1,41 milliard USD, soit une croissance à un CAGR de 9,61 % sur la période 2026-2031. Le marché du e commerce en Estonie a été façonné par une combinaison d'une forte pénétration de l'identité numérique, d'un secteur technologique orienté vers l'exportation et d'une proximité avec les routes commerciales nordiques, permettant aux vendeurs nationaux et transfrontaliers de se développer sans engagements lourds en actifs fixes. Les détaillants locaux ont adopté la logistique des consignes à colis pour réduire les coûts de livraison au dernier kilomètre, tandis que les plateformes internationales exploitent le cadre de la e-résidence pour ouvrir des vitrines au sein de l'UE avec un minimum de formalités administratives. Les partenariats avec les entreprises de technologie financière permettent de nouveaux flux de paiement qui équilibrent l'habitude traditionnelle estonienne de virement bancaire avec la demande croissante de services Achetez maintenant, payez plus tard. Du côté de l'offre, la capacité d'entreposage reste le principal goulot d'étranglement, mais les investissements dans l'automatisation et la planification de la demande pilotée par l'IA atténuent régulièrement cette contrainte.

Principaux enseignements du rapport

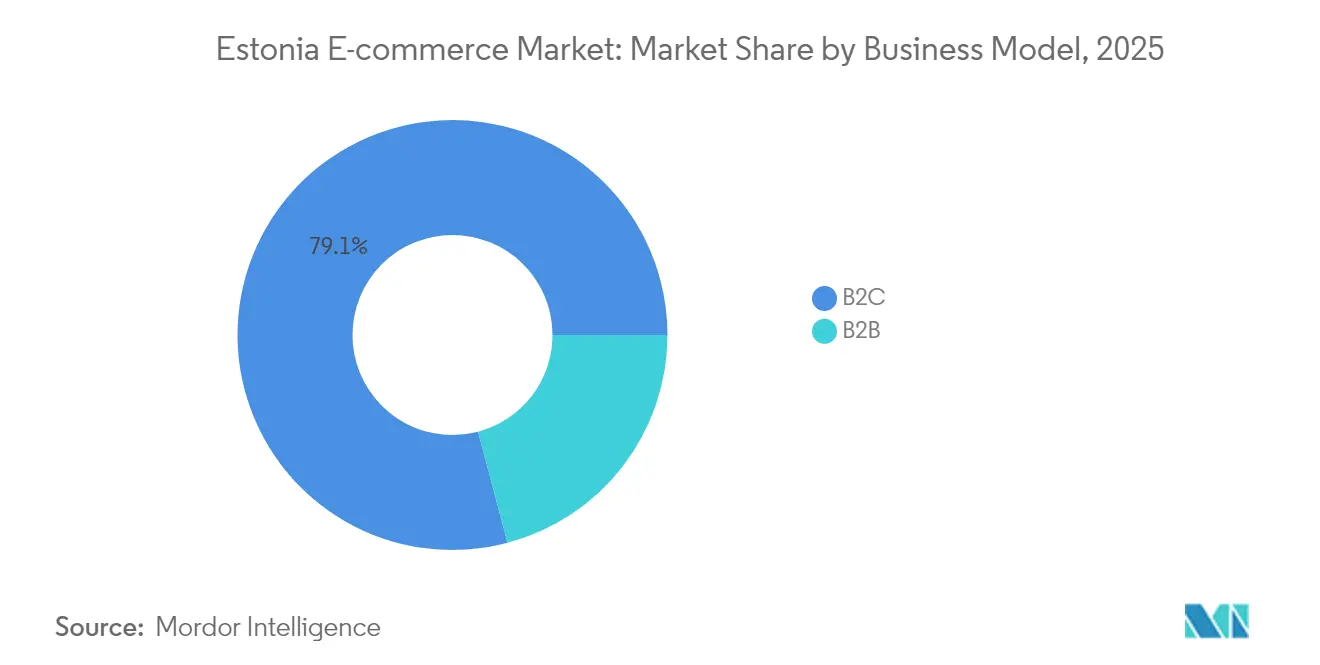

- Par modèle commercial, le B2C a dominé avec une part de revenus de 79,12 % en 2025 ; le B2B devrait se développer à un CAGR de 11,63 % jusqu'en 2031.

- Par appareil, le smartphone/mobile a capturé 63,60 % de la part de marché du e commerce en Estonie en 2025 et progresse à un CAGR de 12,08 % jusqu'en 2031.

- Par méthode de paiement, les cartes de crédit/débit représentaient 39,08 % de la taille du marché du e commerce en Estonie en 2025, tandis que le BNPL devrait croître à un CAGR de 14,59 % jusqu'en 2031.

- Par catégorie de produits B2C, la mode et l'habillement détenaient une part de revenus de 24,62 % en 2025 ; l'alimentation et les boissons devrait se développer à un CAGR de 14,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du e commerce en Estonie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Culture croissante des consignes à colis réduisant les coûts de livraison au dernier kilomètre à Tallinn et Tartu | +2.1% | National, concentré à Tallinn et Tartu | Moyen terme (2 à 4 ans) |

| Programme de e-résidence dirigé par le gouvernement attirant les vendeurs transfrontaliers | +1.8% | National, avec débordement sur le marché de l'UE | Long terme (≥ 4 ans) |

| Forte pénétration de l'identité numérique permettant le paiement en un clic | +1.4% | National | Court terme (≤ 2 ans) |

| Habitude généralisée de virement bancaire renforçant la confiance dans les achats en ligne | +1.2% | National | Moyen terme (2 à 4 ans) |

| La loi européenne sur les services numériques forçant la conformité des places de marché – Favorisant les boutiques de niche locales | +0.9% | À l'échelle de l'UE, impact précoce en Estonie | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Culture croissante des consignes à colis réduisant les coûts de livraison au dernier kilomètre à Tallinn et Tartu

Le déploiement massif de consignes à colis a réduit les frais de livraison de près de 40 % par rapport aux modèles de livraison à domicile, permettant aux détaillants de protéger leurs marges lors des pics de ventes.[1]« Rapport annuel 2024 », Omniva Group, omniva.ee L'ajout de 135 machines par Omniva en 2025 porte le nombre de consignes dans les pays baltes au-delà de 1 240, créant une commodité de retrait sans précédent. L'utilisation mensuelle des consignes dépasse 50 % des consommateurs baltes, un chiffre qui explose lors des événements Black Friday et Fête des célibataires. Les entreprises estoniennes de logiciels logistiques intègrent désormais l'optimisation d'itinéraires pilotée par l'IA pour réduire les kilomètres parcourus par les conducteurs et diminuer les empreintes carbone, consolidant le réseau de consignes comme différenciateur durable au sein du marché du e commerce en Estonie. L'exportation de cette expertise, illustrée par les contrats de consignes à épicerie de Cleveron aux États-Unis, souligne l'effet d'entraînement de l'innovation locale. Programme de e-résidence dirigé par le gouvernement attirant les vendeurs transfrontaliers

Programme de e-résidence dirigé par le gouvernement attirant les vendeurs transfrontaliers

Près de 100 000 entrepreneurs du monde entier sont devenus e-résidents, fondant plus de 15 000 sociétés immatriculées en Estonie qui commercent dans toute l'UE.[2]Équipe e-résidence, « Tableau de bord des statistiques », e-résidence, e-residency.gov.ee Le taux d'imposition sur les sociétés de 0 % sur les bénéfices non distribués permet aux commerçants numériques de réinvestir leurs liquidités en stocks et en acquisition de clients de manière plus agressive que dans les juridictions voisines. Des incorporations de haut profil, comme la coentreprise de drones d'Eric Schmidt, renforcent la valeur de la marque Estonie en tant que tremplin sans friction pour le commerce au sein de l'UE. L'afflux de vendeurs diversifiés élargit les assortiments de produits pour les acheteurs locaux tout en intensifiant la concurrence par les prix, renforçant la réputation d'agilité du marché du e commerce en Estonie.

Forte pénétration de l'identité numérique permettant le paiement en un clic

L'identité numérique couvre 95,8 % des citoyens, et son intégration avec les banques locales permet une authentification en un clic qui réduit les étapes de paiement et diminue l'abandon de panier jusqu'à 30 %.[3]« Rapport de progression du programme de politique de la décennie numérique 2024 », Commission européenne, ec.europa.eu La réduction des craintes en matière de sécurité se traduit par une proportion d'acheteurs abandonnant le processus d'achat pour des préoccupations de paiement inférieure à la moyenne de l'UE. Les mêmes infrastructures d'identité facilitent la déclaration automatisée de la TVA et un processus KYC plus fluide pour les commerçants, éliminant les formalités administratives de routine. Cette infrastructure, unique en Europe, stimule directement les taux de conversion et raccourcit les cycles de fonds de roulement sur le marché du e commerce en Estonie.

Habitude généralisée de virement bancaire renforçant la confiance dans les achats en ligne

Un ratio de fonds propres de 22,6 % soutient le secteur bancaire, maintenant la confiance des clients dans les virements directs qui se règlent en quelques secondes sur le réseau SEPA. Les commerçants qui optimisent leurs interfaces pour les flux de virement bancaire bénéficient d'une moindre exposition à la fraude et d'une meilleure économie en termes de frais que leurs concurrents axés sur les cartes. Les produits BNPL — défendus par Inbank et ESTO — ajoutent une nouvelle flexibilité par-dessus des rails de confiance plutôt que de les remplacer, permettant aux consommateurs de fractionner les paiements sans abandonner leurs environnements de paiement habituels. La synthèse de la logique de paiement ancienne et nouvelle différencie le marché du e commerce en Estonie de ses voisins dominés par les cartes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité limitée de stockage en entrepôt pour les pics de ventes flash | -1.6% | National, particulièrement aigu dans la zone métropolitaine de Tallinn | Court terme (≤ 2 ans) |

| Vieillissement de la population rurale ralentissant l'adoption numérique en dehors de Tallinn | -1.1% | Estonie rurale, hors couloir Tallinn-Tartu | Long terme (≥ 4 ans) |

| Augmentation des coûts de retours transfrontaliers vers l'Allemagne et la Finlande | -0.8% | National, affectant le e commerce transfrontalier | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

La capacité limitée de stockage en entrepôt pour les pics de ventes flash freine le marché

L'espace de stockage actuel ne peut pas absorber les campagnes à haute vélocité telles que le 11.11 ou le Black Friday, entraînant des opérations de cross-docking précipitées et des ruptures de stock qui érodent la fidélité des acheteurs. Les frais logistiques représentent en moyenne 16 % du PIB pour les entreprises manufacturières et commerciales, indiquant une utilisation sous-optimale des actifs de fret et d'entreposage. Les pilotes de robotique et la prévision de la demande par l'IA ont amélioré la précision de la préparation des commandes, mais une expansion physique est encore nécessaire pour stabiliser l'exécution des commandes lors des pics.

Vieillissement de la population rurale ralentissant l'adoption numérique en dehors de Tallinn

Les déploiements de la fibre gigabit, soutenus par 289 millions EUR (314 millions USD) de fonds publics et étatiques, promettent une couverture totale, mais des obstacles comportementaux subsistent dans les comtés à faible densité de population. Les résidents plus âgés privilégient les commerces physiques et montrent un intérêt limité pour le BNPL ou les achats via application, limitant les plafonds de pénétration. Les modèles multicanaux associant des points de retrait locaux à des interfaces en ligne offrent une voie de transition, mais la déformation démographique pèse sur le CAGR de la longue traîne du marché du e commerce en Estonie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : l'accélération du B2B dépasse la maturité du B2C

Le B2C représentait 79,12 % des revenus en 2025, ancrant la trajectoire initiale du marché du e commerce en Estonie. Cependant, les commandes B2B devraient dépasser la croissance globale à un CAGR de 11,63 % jusqu'en 2031, portées par les sociétés de conseil en technologie e-résidente qui adoptent des suites d'approvisionnement numérique. Le taux d'imposition de 0 % sur les bénéfices non distribués en Estonie encourage les PME à réinvestir leurs excédents en stocks et en outils SaaS, renforçant la fidélisation aux plateformes. La taille du marché du e commerce en Estonie allouée aux opérations B2B devrait se développer régulièrement à mesure que les clients internationaux exploitent les passerelles de chaîne d'approvisionnement estoniennes vers l'UE élargie. Les acheteurs sophistiqués exigent des catalogues pilotés par API, encourageant les places de marché locales à intégrer des moteurs de demande de devis guidés par l'IA et des financements intégrés. Le B2C reste puissant grâce à une forte portée mobile et à des cycles de mode rapide. Cependant, les coûts d'acquisition de clients s'enflent à mesure que les places de marché mondiales ajoutent des pages estonniennes localisées. En conséquence, les principaux épiciers et détaillants de mode construisent des écosystèmes de fidélité offrant la livraison en consigne le lendemain et des récompenses de paiement intégrées à l'application. Ces mesures défensives ralentissent l'érosion des parts et préservent les marges brutes nationales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'appareil : la domination du commerce mobile redéfinit l'expérience utilisateur

Les écrans de smartphones et de tablettes ont généré 63,60 % des transactions en 2025 et élargiront leur avance avec un CAGR de 12,08 %. La part de marché du e commerce en Estonie commandée par le mobile provient d'une couverture nationale 5G de 77 % et d'une possession de smartphone quasi universelle. Les essayages en réalité augmentée pour l'habillement ainsi que l'authentification d'identité en un seul geste compressent les parcours d'achat en quelques secondes. La taille du marché du e commerce en Estonie pour les transactions centrées sur le mobile devrait atteindre 0,99 milliard USD d'ici 2031, reflétant des intégrations de portefeuilles numériques sans friction. L'ordinateur de bureau reste pertinent dans les contextes B2B où les acheteurs évaluent les SKU en gros et négocient les conditions de paiement. Les configurations à double écran soutiennent également de longues phases de recherche pour l'électronique haut de gamme, préservant les tailles moyennes des paniers. Les téléviseurs connectés et les appareils IoT ouvrent de nouveaux points de contact pour le commerce contextuel, comme les ajouts de courses alimentaires recette-à-panier, bien que l'adoption en soit à ses prémices.

Par méthode de paiement : l'innovation du BNPL perturbe les préférences bancaires traditionnelles

Les cartes représentent 39,08 % du volume des paiements, mais le BNPL connaît la croissance la plus rapide à un CAGR de 14,59 %. La taille du marché du e commerce en Estonie acheminée via le BNPL pourrait dépasser 0,23 milliard USD d'ici 2031 si la dynamique actuelle se maintient. Les banques locales co-créent des plans de versements en marque blanche, assurant l'alignement réglementaire sur les divulgations de crédit à la consommation. En conséquence, les taux de défaut restent inférieurs aux moyennes régionales, préservant l'appétit pour le risque des prêteurs. Les virements bancaires, soutenus par le SEPA instantané, dominent les achats répétés dans l'épicerie et les services publics. Ils affichent le coût direct par transaction le plus bas, ce qui renforce la préférence des commerçants. Les portefeuilles numériques profitent de l'omniprésence du mobile mais restent de niche en termes absolus, servant principalement les segments les plus jeunes qui privilégient les expériences de super-application.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie de produits B2C : la montée en puissance de l'alimentation et des boissons remet en question le leadership de la mode

La mode a conservé une part de revenus de 24,62 % en 2025 grâce à des renouvellements rapides des assortiments et à des campagnes portées par les influenceurs. Néanmoins, l'épicerie en ligne affichera un CAGR de 14,21 %, réduisant l'écart d'ici 2031. L'expansion des consignes à colis à chaîne du froid et les flottes de coursiers le jour même permettent aux produits frais d'arriver dans des fenêtres de deux heures, renforçant la confiance des acheteurs. La taille du marché du e commerce en Estonie allouée à l'alimentation et aux boissons augmentera en conséquence, soutenue par des mouvements de consolidation tels que l'intégration de Barbora dans le réseau balte de Maxima. L'électronique grand public tire parti de la forte orientation exportatrice de l'Estonie ; les boucles de logistique inverse permettent des circuits de remise à neuf qui alimentent la demande sur le marché secondaire. Les catégories meubles et bricolage connaissent une croissance plus régulière à mesure que les consommateurs migrent vers des modèles de retrait en magasin qui contournent les frais de livraison élevés.

Analyse géographique

Les corridors urbains dominent les dépenses numériques, Tallinn et Tartu générant plus de 70 % du volume brut de marchandises en ligne. Ces pôles bénéficient de denses réseaux de consignes à colis, de la connectivité par fibre optique et d'une démographie jeune. À Tallinn seule, les retraits quotidiens en consigne ont dépassé 65 000 en 2024, illustrant une culture de commodité bien ancrée. Les zones suburbaines situées à moins de 30 minutes en voiture de ces villes bénéficient d'effets de débordement à mesure que les navetteurs adoptent des abonnements en ligne pour leurs besoins domestiques récurrents.

Les régions côtières interfaçant avec la Finlande exploitent les routes de fret par ferry pour les retours transfrontaliers le jour même, les rendant attractives pour les places de marché de mode gérant les acheteurs nordiques. Le marché du e commerce en Estonie connaît des pics de ventes hebdomadaires accrus le week-end lorsque les touristes complètent la demande nationale.

Les comtés ruraux accusent un retard tant en matière de couverture haut débit qu'en littératie numérique. Les subventions gouvernementales pour le haut débit, associées à des campagnes de sensibilisation aux paiements mobiles, visent à combler ce fossé d'ici 2028. Les détaillants pilotent des modèles hybrides de consignes-fourgonnettes, stationnant des stations de retrait mobiles sur les places de village les jours de marché pour stimuler les premières commandes numériques. À long terme, ces initiatives élargissent la base adressable totale du marché du e commerce en Estonie sans cannibaliser les volumes urbains.

Paysage concurrentiel

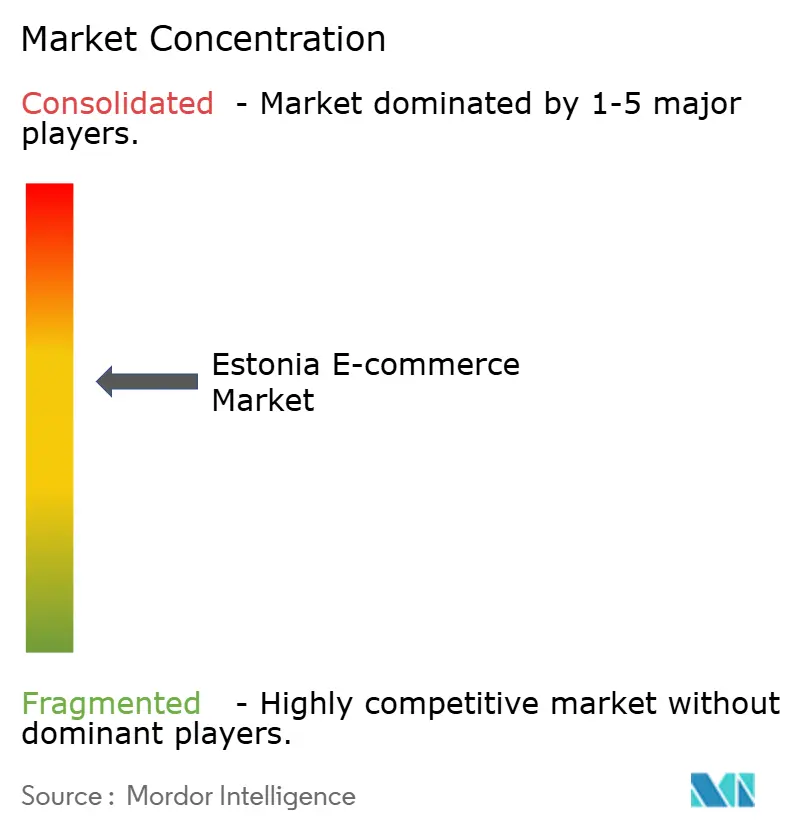

La structure du marché est modérément concentrée : les cinq premiers opérateurs représentent près de 45 % du volume brut de marchandises, menés par Selver, Barbora, Zalando, Amazon et Pigu Group. Les chaînes locales s'appuient sur des synergies omnicanales, intégrant des programmes de fidélité entre les canaux en ligne et 73 magasins physiques. Les spécialistes régionaux de la mode exploitent des outils de taille algorithmiques pour maintenir les taux de retour en dessous de 20 %, protégeant les marges opérationnelles.

Les acteurs internationaux adoptent des stratégies légères en actifs, utilisant des centres de distribution tiers dans la zone franche de Tallinn pour minimiser l'exposition aux droits de douane. Leur principal levier stratégique est la profondeur d'assortiment, tandis que les entreprises locales se différencient par la livraison en consigne en 24 heures et l'assistance clientèle en langue estonienne. Les chatbots d'IA, comme ceux construits sur la technologie Klaus, réduisent les délais de résolution des tickets de 35 %, aiguisant la compétitivité du service. La durabilité émerge comme un différenciateur indirect ; les acteurs publient des circuits de livraison neutres en carbone et des pilotes d'emballages recyclés pour séduire les consommateurs soucieux de l'environnement.

Les fournisseurs de technologies constituent une couche critique du marché du e commerce en Estonie. Les fabricants de consignes à colis, les fournisseurs de solutions de détection de fraude basées sur l'IA et les éditeurs de logiciels SaaS de conformité exportent leur savoir-faire vers les marchés voisins, renforçant le statut de l'Estonie en tant que laboratoire technologique du commerce.

Leaders du secteur du e commerce en Estonie

Barbora

DenimDream

Cellbes

Euronics Estonia

Selver AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Omniva a investi 3,96 millions USD (3,6 millions EUR) pour déployer 135 machines à colis supplémentaires, étendant la couverture des consignes dans les micro-marchés suburbains. Stratégie : développer la capacité en période de pointe et sécuriser des contrats de volume avec les chaînes d'épicerie.

- Décembre 2024 : Zalando a procédé à l'acquisition d'ABOUT YOU pour 6,50 EUR (7,10 USD) par action, ciblant une croissance du volume brut de marchandises de 5 à 10 % via des entrepôts partagés et une harmonisation du dernier kilomètre dans les pays baltes. Stratégie : consolider le trafic de mode européen et libérer des synergies logistiques.

- Novembre 2024 : Miros a levé 6,6 millions USD (6 millions EUR) pour affiner la recherche visuelle par IA et ouvrir un bureau de vente aux États-Unis. Stratégie : capter la demande de découverte visuelle auprès des places de marché mondiales et approfondir les flux de revenus B2B.

- Août 2024 : Eleport a acquis TurboVolt GmbH, marquant son entrée en Croatie et en Slovénie avec 17 bornes de recharge rapide. Stratégie : positionner l'infrastructure pour véhicules électriques au service des flottes de livraison de e commerce durable en Europe centrale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché estonien du commerce électronique comme toute transaction monétaire portant sur des biens physiques ou des services numériques initiée, payée et réalisée par le biais de canaux en ligne en Estonie, y compris les ventes transfrontalières réservées aux acheteurs nationaux. Les flux d'entreprise à consommateur et d'entreprise à entreprise réalisés via des interfaces web ou mobiles sont tous deux comptabilisés, et la valeur brute des marchandises (VBM) est exprimée en dollars américains en utilisant les taux de change moyens annuels.

Les billets de loterie et de jeux d'argent ne sont pas inclus.

Aperçu de la segmentation

- Par modèle commercial

- B2C

- B2B

- Par type d'appareil

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par méthode de paiement

- Cartes de crédit / débit

- Portefeuilles numériques

- BNPL

- Autre méthode de paiement

- Par catégorie de produits B2C

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations avec des gérants de boutiques en ligne, des opérateurs de transport de colis, des passerelles de paiement et des intégrateurs informatiques à Tallinn, Tartu et dans les centres transfrontaliers nous ont permis de valider la répartition des expéditions, les ratios transfrontaliers et les points de prix. Des enquêtes menées auprès d'acheteurs en ligne fréquents nous ont aidés à calibrer les préférences en matière d'appareils et les changements de méthode de paiement, comblant ainsi les lacunes de données repérées lors du travail de bureau.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié le bassin de demande en utilisant des données publiques provenant de Statistics Estonia, de la Banque d'Estonie, d'Eurostat, de l'Association estonienne du commerce électronique et de documents politiques du ministère des Affaires économiques, qui décrivent la densité des casiers à colis et l'adoption de la carte d'identité numérique. Les déclarations des entreprises, les dossiers des investisseurs et les articles de la presse spécialisée ont permis de mieux comprendre les volumes de commandes et les prix de vente moyens. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des informations financières et des informations sur les transactions pour les principales plateformes. Les sources énumérées illustrent l'étendue des consultations et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Une reconstruction descendante du GMV national a été élaborée à partir des dépenses des systèmes de cartes, des comptages de colis et des fichiers de chiffre d'affaires du gouvernement, qui sont ensuite corroborés par des synthèses ascendantes sélectives des fournisseurs et des volumes de commandes ASP × échantillonnés. Les variables critiques, la pénétration des smartphones, la part de ramassage des colis, les taux d'utilisation des cartes d'identité numériques, les étapes de la loi sur les services numériques de l'UE, le ratio des commandes transfrontalières et la taille du panier médian alimentent le modèle. Les relations historiques ont été testées à l'aide d'une régression multivariée, et la courbe ARIMA la mieux adaptée projette les valeurs jusqu'en 2030. Lorsque les sous-totaux ascendants divergeaient de plus de trois points de pourcentage, les pondérations ont été ajustées pour s'aligner sur les macro-totaux vérifiés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un examen analytique à deux niveaux qui vérifie les écarts par rapport aux signaux commerciaux, bancaires et douaniers. Les anomalies donnent lieu à une reprise de contact avec les experts initiaux avant d'être approuvées. Les rapports sont actualisés chaque année et des mises à jour intermédiaires suivent les événements importants tels que les changements fiscaux ou les entrées majeures dans la plateforme, garantissant ainsi que les clients reçoivent notre point de vue le plus récent.

Pourquoi la ligne de base de Mordor en matière de commerce électronique en Estonie est d'une grande fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des champs d'application, des devises et des cadences d'actualisation uniques. L'inclusion rigoureuse du GMV B2C et B2B, l'exclusion des tickets de jeu et le recalibrage annuel par rapport aux données sur les colis et les paiements permettent d'obtenir une base de référence fiable.

Dans d'autres cas, les principaux facteurs d'écart sont des paniers de produits plus étroits, le suivi d'un seul canal ou des conversions monétaires fixées à une année antérieure.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,81 B (2025) | Renseignements sur le Mordor | - |

| USD 0,78 B (2024) | Conseil mondial A | omet les flux interentreprises et applique le taux de change fixe de 2021 |

| USD 0,43 B (2025) | Journal professionnel B | ne prend en compte que les achats de bureau et exclut les commandes d'origine étrangère |

| 5,4 MILLIARDS D'EUROS (2024) | Association sectorielle C | couvre les services de voyage et le contenu numérique, ce qui gonfle le total des échanges |

Ces contrastes montrent comment la portée équilibrée et le modèle multi-variable de Mordor permettent d'obtenir une base de référence transparente et prête à la prise de décision, que les dirigeants peuvent retracer à partir de points de données clairs.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du e commerce en Estonie ?

Le marché du e commerce en Estonie vaut 887,84 millions USD en 2026 et devrait atteindre 1,41 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché du e commerce en Estonie ?

Les transactions B2B affichent la dynamique la plus élevée avec un CAGR de 11,63 %, dépassant la trajectoire globale du marché.

Quelle est l'importance du commerce mobile en Estonie ?

Les smartphones représentent 63,60 % des achats en ligne et devraient croître à un CAGR de 12,08 % jusqu'en 2031, soulignant le profil axé sur le mobile de l'Estonie.

Quelles méthodes de paiement dominent les dépenses en ligne ?

Les cartes de crédit et de débit détiennent la plus grande part à 39,08 %, mais le BNPL est l'option à la croissance la plus rapide, se développant à un CAGR de 14,59 %.

Comment le programme de e-résidence de l'Estonie affecte-t-il le e commerce ?

La e-résidence réduit les frictions administratives pour les entrepreneurs étrangers, permettant à plus de 15 000 entreprises de vendre dans toute l'UE depuis une base juridique estonienne, intensifiant ainsi la concurrence sur le marché.

Quelle catégorie de produits stimulera la croissance future ?

L'alimentation et les boissons devraient croître à un CAGR de 14,21 %, bénéficiant de l'expansion des réseaux de consignes à chaîne du froid et des services de livraison rapide.

Dernière mise à jour de la page le: