Taille et Part du Marché des Technologies d'Éclairage Écoénergétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

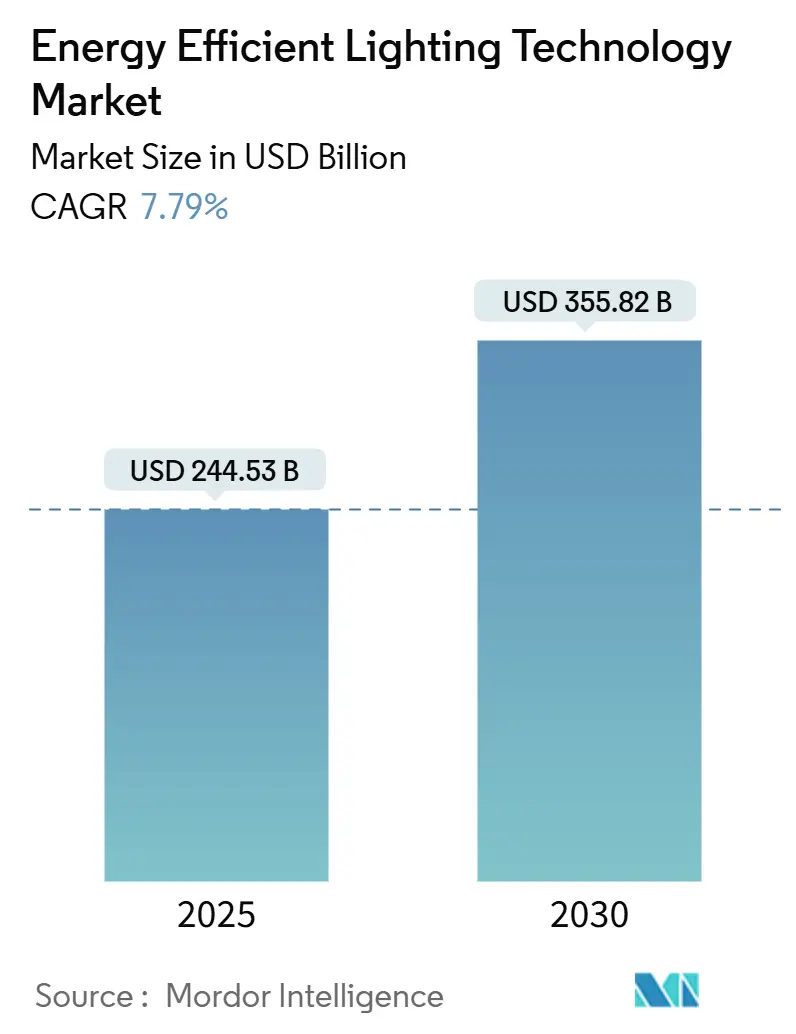

| Taille du Marché (2025) | 244.53 Milliards de dollars |

| Taille du Marché (2030) | 355.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Technologies d'Éclairage Écoénergétique par ���ϲ�����

La taille du Marché des Technologies d'Éclairage Écoénergétique est estimée à 244,53 milliards USD en 2025 et devrait atteindre 355,82 milliards USD d'ici 2030, à un TCAC de 7,79 % au cours de la période de prévision (2025-2030).

Un resserrement réglementaire constant, la relocalisation des semi-conducteurs et la baisse rapide des coûts des composants à diode électroluminescente (LED) ancrent ces perspectives. Les nouvelles règles américaines sur les lampes exigeront 120 lumens par watt d'ici 2028, doublant l'efficacité minimale et éliminant effectivement le stock restant d'ampoules à incandescence[1]Département américain de l'Énergie, "Programme de conservation de l'énergie : lampes à usage général," energy.gov. Les restrictions parallèles sur le mercure au titre de la directive RoHS de l'Union européenne ont supprimé la plupart des produits fluorescents, faisant des LED la spécification par défaut. L'élan du côté de l'offre est renforcé par les lois américaine CHIPS et européenne sur les puces, qui orientent les incitations publiques vers la capacité nationale en carbure de silicium, en capteurs et en back-end LED. Ces mesures réduisent l'exposition géopolitique après que les restrictions chinoises sur les exportations de gallium et de germanium — matériaux essentiels aux formulations de phosphores et de substrats — se sont renforcées en 2024. Enfin, les programmes d'entreprises visant la neutralité carbone, les conversions municipales d'éclairage de rue et les mises à niveau des codes du bâtiment élargissent collectivement la demande adressable, soutenant une croissance des expéditions à deux chiffres même si les prix de vente moyens continuent de baisser.

Points Clés du Rapport

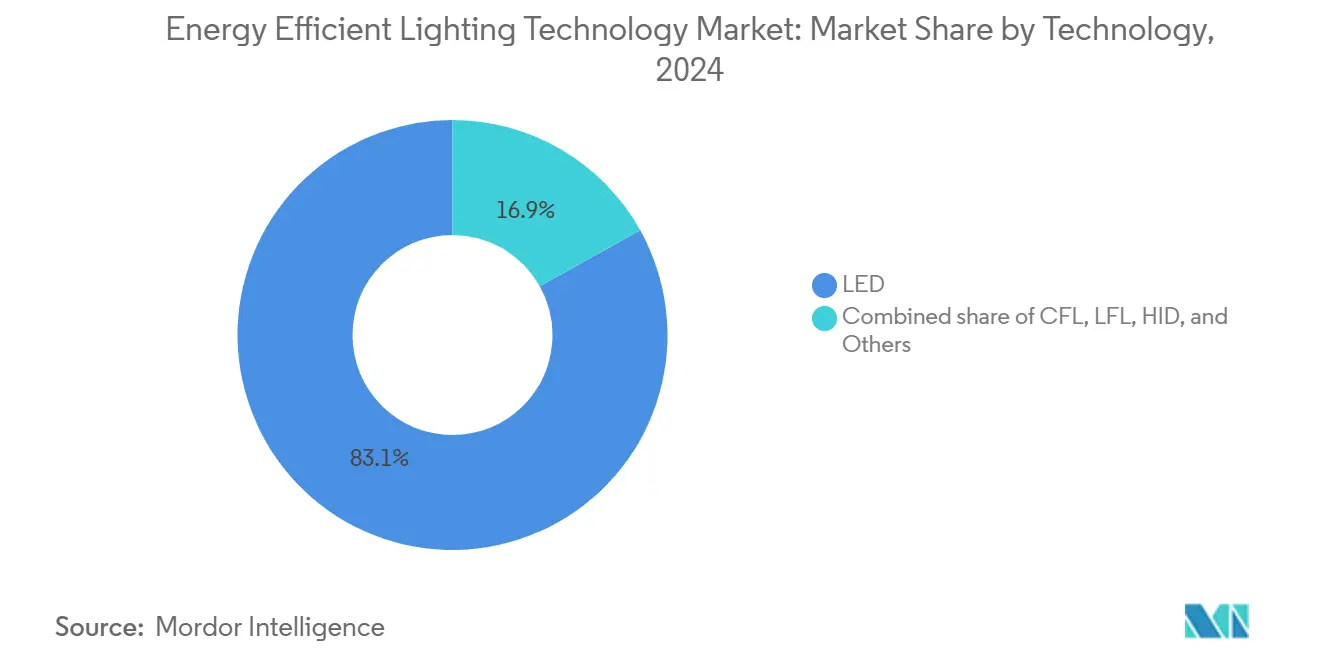

- Par technologie, les LED ont capté 83,1 % de la part du marché des technologies d'éclairage écoénergétique en 2024.

- Par application, l'éclairage automobile progressera à un TCAC de 9,3 % entre 2025 et 2030, dépassant toutes les autres utilisations finales.

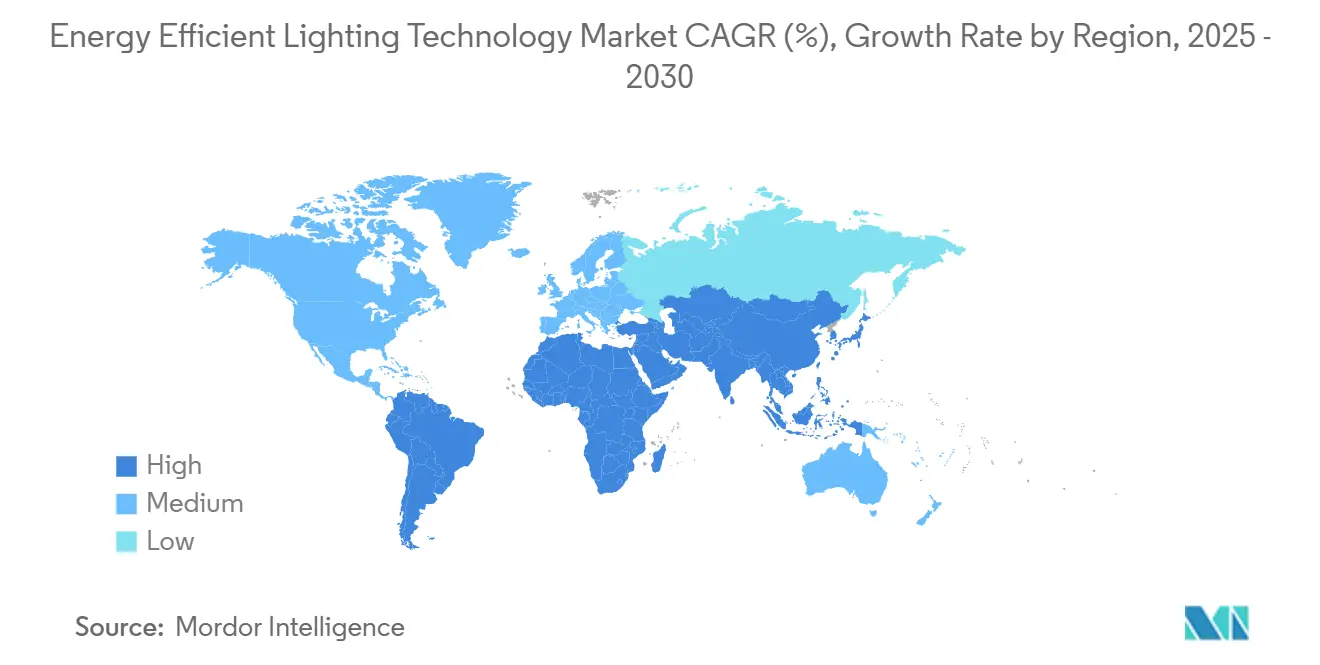

- Par géographie, l'Asie-Pacifique a représenté 43,9 % de la taille du marché des technologies d'éclairage écoénergétique en 2024 et devrait se développer à un TCAC de 8,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Technologies d'Éclairage Écoénergétique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût LED par lm continue de baisser < 0,06 USD | +1.2% | Mondial, avec l'impact le plus fort sur les marchés sensibles aux prix en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Interdiction rapide des lampes fluorescentes et halogènes (UE, É�ٲ��ٲ�-���Ծ���, Inde) | +1.6% | UE, Amérique du Nord, Inde en priorité, avec des retombées sur les marchés réglementaires alignés | Court terme (≤ 2 ans) |

| Essor de la rénovation pour la maison connectée | +0.9% | Amérique du Nord et UE en priorité, s'étendant aux centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Engagements des entreprises en matière d'éclairage zéro émission nette | +0.8% | Mondial, avec une concentration précoce en Amérique du Nord, dans l'UE et dans les pôles d'entreprises multinationales | Long terme (≥ 4 ans) |

| Le rétroéclairage Micro-LED entre dans l'éclairage général | +0.6% | Centres de fabrication en Asie-Pacifique, segments premium en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Pilotes d'"éclairage en tant que stockage" interactif avec le réseau | +0.5% | Régions de réseau intelligent en Amérique du Nord et dans l'UE, villes pilotes sélectionnées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La Réduction des Coûts des LED Accélère la Démocratisation du Marché

Les prix des modules LED ont chuté de 95 % depuis leur commercialisation, tombant en dessous de 0,06 USD par lumen en 2025. Les rendements quantiques externes des LED blanc chaud en laboratoire sont passés de 5,8 % en 2003 à 38,8 % en 2020, ce qui se traduit par des délais de retour sur investissement plus courts qui ouvrent les segments du logement à faibles revenus et des pays en développement aux produits à haute efficacité[2]Comité de rédaction de Nature Energy, "Progrès dans l'éclairage à l'état solide," nature.com. Les recherches en cours sur les phosphores à base de manganèse offrent des économies supplémentaires sur les matériaux en remplaçant l'europium et le cérium coûteux, réduisant potentiellement les dépenses en nomenclature de matériaux jusqu'à 60 %. Ces trajectoires combinées renforcent le marché des technologies d'éclairage écoénergétique en érodant les dernières poches de résistance au prix d'achat initial, notamment en Asie du Sud et en Afrique subsaharienne.

Les Interdictions Réglementaires Créent un Changement de Marché Irréversible

Les suppressions progressives obligatoires ont atteint une ampleur historique : la directive RoHS a éliminé la plupart des lampes au mercure en février 2024, et plusieurs États américains interdisent désormais la vente de lampes fluorescentes compactes et de lampes fluorescentes linéaires. Le Bureau de l'efficacité énergétique de l'Inde coordonne un programme national d'échange d'ampoules visant 1 milliard de remplacements en trois ans, ancrant la demande en LED même lors des ralentissements macroéconomiques. Étant donné que les interdictions sont statutaires, le volume de rénovation est largement isolé des fluctuations du sentiment des consommateurs.

L'Essor de la Rénovation pour la Maison Connectée Transforme l'Éclairage ��é�������Գپ����

Les concentrateurs à commande vocale et les protocoles sans fil à faible consommation d'énergie permettent aux luminaires connectés d'intégrer la détection de présence, la récupération de la lumière du jour et la logique de réponse à la demande. Des études de terrain montrent que l'éclairage IoT résidentiel peut réduire la consommation jusqu'à 80 % lorsqu'il est associé à des algorithmes de gradation adaptative[3]Interact, "Éclairage connecté pour les maisons," interact-lighting.com. Les services publics y voient une valeur supplémentaire pour le réseau ; la centrale virtuelle SAVE de Pacific Gas & Electric couple des ampoules intelligentes avec des batteries derrière le compteur pour déplacer les charges de pointe lors d'événements météorologiques extrêmes. Ces fonctionnalités repositionnent l'éclairage d'un simple luminaire passif à un nœud riche en données au sein des écosystèmes d'énergie domestique.

Les Engagements des Entreprises en Matière de Zéro Émission Nette Transforment les Achats

Les objectifs de décarbonation des entreprises du Fortune 500 poussent les équipes de gestion des installations vers une réduction quantifiable des émissions de carbone. Signify projette que la conversion universelle aux LED pourrait réduire 1 % des émissions mondiales de gaz à effet de serre, une proposition que les conseils d'administration peuvent comparer aux empreintes de l'aviation et des industries lourdes. Acuity Brands a documenté 34 millions de tonnes métriques d'émissions évitées entre 2020 et 2024 grâce à la vente de plateformes LED et de systèmes de contrôle, démontrant l'influence matérielle que les politiques d'achat exercent désormais.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie d'approvisionnement en phosphores LED clés | -0.6% | Mondial, avec un impact aigu sur la fabrication en Asie-Pacifique et les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| L'"effet rebond de l'éclairage" augmente le total des kWh | -0.4% | Mondial, avec un impact plus élevé dans les marchés développés disposant déjà d'un éclairage efficace | Moyen terme (2-4 ans) |

| Coûts de conformité aux déchets électroniques | -0.3% | UE en priorité, s'étendant à l'Amérique du Nord et à certains marchés d'Asie-Pacifique avec des réglementations plus strictes | Moyen terme (2-4 ans) |

| Scepticisme persistant quant au retour sur investissement dans le logement à faibles revenus | -0.2% | Marchés émergents et segments à faibles revenus dans le monde, concentrés en Amérique du Sud, en Afrique et au Moyen-Orient, et en Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les Vulnérabilités de la Chaîne d'Approvisionnement Menacent la Continuité de la Production

La Chine contrôle 98 % de la production de gallium raffiné et a restreint les exportations depuis mi-2024. Les scénarios de l'Institut d'études géologiques des É�ٲ��ٲ�-���Ծ��� montrent que les prix pourraient augmenter de 150 %, comprimant les marges serrées pour les puces de puissance moyenne et les mélanges de phosphores[4]Institut d'études géologiques des É�ٲ��ٲ�-���Ծ���, "Ressources minérales critiques du gallium et du germanium," usgs.gov. Les gouvernements occidentaux explorent désormais des stocks et des filières de recyclage pour protéger le marché des technologies d'éclairage écoénergétique contre les chocs soudains sur les matières premières. Les chimies de substitution sont prometteuses mais nécessitent une qualification sur plusieurs années.

L'Effet Rebond Compromet les Gains d'Efficacité

Une méta-analyse révèle qu'un rebond direct de 10 % et indirect de 11 % réduit en moyenne de 20 % les économies théoriques d'éclairage, les utilisateurs prolongeant les heures d'utilisation ou spécifiant un niveau d'éclairement plus élevé une fois que le coût de l'énergie baisse. Les conceptions politiques pourraient nécessiter des outils complémentaires de gestion de la demande — tels que des tarifs adaptatifs — pour atteindre les objectifs énergétiques annoncés.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination des LED Accélère l'Innovation

Les LED représentaient 83,1 % du chiffre d'affaires total en 2024 et progressent à un TCAC de 8,5 % jusqu'en 2030. Au niveau du segment, la taille du marché des technologies d'éclairage écoénergétique pour les LED devrait s'étendre de 203 milliards USD en 2025 à près de 310 milliards USD d'ici 2030. Plusieurs percées soutiennent cette trajectoire : les réseaux de nano-fils en nitrure de gallium tridimensionnels augmentent la luminosité sans charge thermique supplémentaire, tandis que les émetteurs à points quantiques en pérovskite atteignent 20 % d'efficacité quantique externe à des densités de pixels dépassant 120 000 ppi. Ces capacités étendent l'éclairage aux écrans, à l'optique embarquée et aux communications optiques sans fil (LiFi), renforçant un cycle vertueux d'économies d'échelle et de réinvestissement en R&D. Les lampes fluorescentes compactes et les lampes à décharge à haute intensité héritées se replient vers des niches industrielles spécialisées où les températures extrêmes ou les optiques à longue portée favorisent encore les sources à arc.

Les plateformes LED bénéficient des connaissances de procédés empruntées aux puces logiques et mémoire ; Nature Energy attribue 8,5 % des gains d'efficacité historiques aux transferts de technologie intersectoriels. Des feuilles de route ambitieuses visent désormais 200 lumens par watt au niveau du luminaire, promettant un nouveau cycle de compression des délais de retour sur investissement dans les rénovations commerciales et du secteur public.

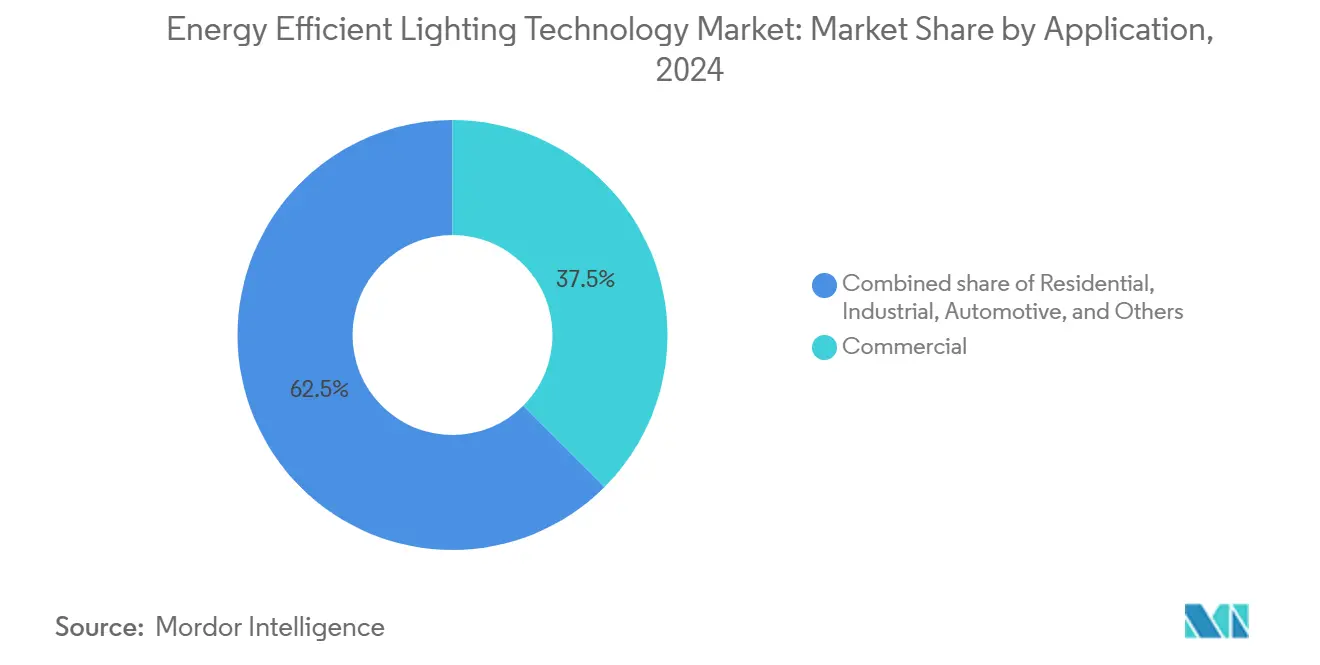

Par Application : Le Segment Automobile Stimule l'Innovation Premium

Les bâtiments commerciaux ont conservé la plus grande demande absolue en 2024, mais l'éclairage automobile est le cas d'utilisation à la croissance la plus rapide avec un TCAC de 9,3 %. Les modules de feux de route adaptatifs, les phares pixélisés et les signatures de style dynamiques migrent des modèles de luxe vers les versions grand public sous l'effet des nouvelles législations sur la sécurité en Europe et en Amérique du Nord. Les réseaux avancés de Micro-LED permettent aux phares de projeter plus d'un million de pixels adressables, masquant sélectivement l'éblouissement tout en éclairant les dangers. Les conceptions à empilement thermique poussent l'efficacité optique vers 89 % sur les schémas de feux de route, maximisant l'autonomie des véhicules électriques à batterie où chaque kilowattheure compte. Les schémas d'ambiance réglables synchronisent les signaux circadiens dans l'habitacle, ajoutant des revenus supplémentaires par véhicule. Au-delà de l'automobile, les municipalités accélèrent les programmes de conversion de l'éclairage de rue : la ville de Chicago a remplacé 270 000 luminaires, réduisant la consommation d'énergie de 50 % et les émissions annuelles de 23 000 tonnes métriques. Les clients industriels mettent l'accent sur la maintenance prédictive et les contrôles sans fil pour les luminaires à grande hauteur, tandis que l'adoption résidentielle croît de pair avec les écosystèmes de maison connectée.

Analyse Géographique

L'Asie-Pacifique détenait 43,9 % des ventes de 2024 et devrait ajouter 65 milliards USD d'ici 2030, soutenue par des grappes de fabricants de semi-conducteurs, des réseaux denses de fabricants sous contrat et un développement rapide des infrastructures. Le complexe de Jiujiang de Signify, sa plus grande installation LED au monde, exploite 192 lignes automatisées, soulignant la profondeur manufacturière de la région. Le Programme de fabrication de composants électroniques de l'Inde alloue 22 919 crores INR pour localiser les circuits intégrés de pilotage et les modules LED, orientant la future croissance de l'offre vers l'Asie du Sud. L'Indonésie, le Vietnam et la Malaisie attirent des investissements de deuxième vague alors que les entreprises se diversifient loin de la côte chinoise tout en conservant les efficacités logistiques régionales.

L'Amérique du Nord et l'Europe s'appuient sur des instruments politiques plutôt que sur la pure économie des coûts pour stimuler la demande. L'exigence américaine de 120 lumens par watt d'ici 2028 élimine progressivement presque tout le stock d'ampoules à incandescence, catalysant une vague de remplacement pluriannuelle. L'Union européenne intègre l'éclairage dans des directives holistiques sur la performance des bâtiments, entraînant des mises à niveau simultanées des systèmes de contrôle, des capteurs et des tableaux de bord des systèmes de gestion de l'énergie. Les deux régions s'engagent à verser des subventions publiques à la capacité nationale en puces pour isoler le marché des technologies d'éclairage écoénergétique des nœuds de matières premières géopolitiquement concentrés ; l'expansion de 750 millions USD de Wolfspeed dans le carbure de silicium et l'usine de capteurs autrichienne d'ams OSRAM illustrent cette dynamique.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent une base d'opportunités plus modeste mais en accélération. Ces régions sautent souvent l'étape des fluorescents, passant directement aux lampadaires LED et aux ampoules à bas coût. Cependant, la volatilité des devises et le financement limité maintiennent l'adoption orientée vers les gammes d'entrée de gamme dépourvues de connectivité. Les programmes de financement climatique multilatéraux associant des prêts concessionnels à des revenus de crédits carbone pourraient débloquer une pénétration plus large de l'éclairage intelligent.

Paysage Concurrentiel

La structure du marché reste modérément fragmentée : les cinq premiers fournisseurs représentent environ 45 % du chiffre d'affaires mondial, une part insuffisante pour dicter les prix mais suffisamment importante pour développer une R&D avancée. L'expansion horizontale cède la place à l'intégration verticale alors que les leaders sécurisent leur expertise en circuits intégrés de pilotage, en capteurs et en systèmes de contrôle face à l'incertitude d'approvisionnement en puces. Signify, Acuity Brands et OSRAM élargissent leur empreinte grâce à des mises à niveau d'installations vertes, des plateformes de conception assistées par l'IA et des services d'économie circulaire tels que la location de luminaires. Les acquisitions intersectorielles s'intensifient ; l'achat de QSC par Acuity Brands pour 1,215 milliard USD intègre la gestion audiovisuelle dans le même cloud que l'éclairage et la climatisation, positionnant l'entreprise pour vendre des abonnements unifiés d'"espace intelligent". Les litiges en matière de brevets se multiplient car les algorithmes granulaires de mélange des couleurs et les réseaux maillés à faible latence différencient les systèmes modernes ; le dépôt de plainte pour contrefaçon de Signify contre les nouveaux entrants dans l'éclairage intelligent illustre la posture défensive des acteurs établis.

Les nouveaux entrants se concentrent sur des niches spécialisées — modules LiFi capables d'un débit en gigabits, luminaires horticoles accordés à des longueurs d'onde photosynthétiques spécifiques, ou luminaires interactifs avec le réseau qui modulent la puissance réactive pour les services publics. Certains s'appuient sur des jeux de puces du domaine public pour contourner les thickets de propriété intellectuelle établis, réduisant les coûts de développement mais faisant face à des contraintes d'approvisionnement à mesure que les restrictions sur le gallium se resserrent. Le paysage concurrentiel équilibre donc les économies d'échelle dans les ampoules LED de grande consommation avec des domaines spécialisés à haute marge où l'agilité et l'expertise sectorielle l'emportent sur le débit d'usine.

Leaders du Secteur des Technologies d'Éclairage Écoénergétique

-

Signify (Philips Lighting)

-

OSRAM Licht AG

-

Acuity Brands

-

GE Current

-

Cree LED

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Le Ministère de l'Électronique et des Technologies de l'Information de l'Inde a lancé un fonds de fabrication de composants d'un montant total de 22 919 crores INR pour localiser l'électronique d'éclairage.

- Octobre 2024 : Acuity Brands a accepté d'acquérir QSC pour 1,215 milliard USD, élargissant son portefeuille d'Espaces Intelligents.

- Août 2024 : Havells Lighting LLC est entrée aux É�ٲ��ٲ�-���Ծ��� via une coentreprise avec Krut LED LLC, ajoutant une production interne de circuits de pilotage pour les clients commerciaux et industriels.

- Juin 2024 : Signify a dévoilé NatureConnect, un produit révolutionnaire destiné à redéfinir l'éclairage intérieur. S'inspirant du design biophilique, NatureConnect émule le rythme naturel du soleil, visant à améliorer l'humeur, à affûter la concentration et à améliorer la qualité du sommeil.

Portée du Rapport Mondial sur le Marché des Technologies d'Éclairage Écoénergétique

| LED |

| LFC |

| LFL |

| HID |

| Autres |

| ��é�������Գپ���� |

| Commercial |

| Industriel |

| Éclairage Extérieur et de Rue |

| Automobile |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| É�����ٱ� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | LED | |

| LFC | ||

| LFL | ||

| HID | ||

| Autres | ||

| Par Application | ��é�������Գپ���� | |

| Commercial | ||

| Industriel | ||

| Éclairage Extérieur et de Rue | ||

| Automobile | ||

| Autres | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| É�����ٱ� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale projetée des technologies d'éclairage écoénergétique d'ici 2030 ?

Les prévisions indiquent 355,82 milliards USD en 2030, contre 244,53 milliards USD en 2025, reflétant un taux de croissance annuel composé de 7,79 %.

À quelle vitesse les solutions LED se développeront-elles par rapport aux autres technologies d'éclairage ?

Les LED devraient afficher un TCAC de 8,5 % jusqu'en 2030, élargissant leur part de chiffre d'affaires déjà dominante de 83,1 % à mesure que les options fluorescentes et halogènes sont progressivement supprimées.

Pourquoi les applications automobiles connaissent-elles la croissance la plus rapide dans l'éclairage avancé ?

Les mandats sur les phares adaptatifs et les caractéristiques de conception Micro-LED stimulent un TCAC de 9,3 % pour l'éclairage des véhicules entre 2025 et 2030, dépassant toutes les autres utilisations finales.

Quelle région mène actuellement à la fois la demande et la production de technologies d'éclairage écoénergétique ?

L'Asie-Pacifique contrôle 43,9 % du chiffre d'affaires de 2024 et devrait croître à un TCAC de 8,9 %, soutenue par des grappes denses de fabricants de semi-conducteurs et des dépenses rapides en infrastructures urbaines.

Comment la nouvelle règle américaine sur l'efficacité des lampes affectera-t-elle les remplacements de produits ?

La norme de 120 lumens par watt effective en 2028 élimine effectivement le stock restant d'ampoules à incandescence et halogènes, créant une vague pluriannuelle de rénovation LED.

Quel risque d'approvisionnement en matériaux pourrait entraver la disponibilité à court terme des LED ?

Les restrictions chinoises à l'exportation sur le gallium et le germanium menacent les intrants en phosphores et en substrats, une contrainte qui pourrait augmenter les coûts et ralentir les expéditions jusqu'à ce que des sources alternatives se développent.

Dernière mise à jour de la page le: