Taille et Part du Marché des Précipitateurs Électrostatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 8.98 Milliards de dollars |

| Taille du Marché (2030) | 12.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Précipitateurs Électrostatiques par ���ϲ�����

La taille du Marché des Précipitateurs Électrostatiques est estimée à 8,98 milliards USD en 2025 et devrait atteindre 12,25 milliards USD d'ici 2030, avec un CAGR de 6,40 % pendant la période de prévision (2025-2030).

Le renforcement des réglementations sur les particules fines, la reprise des projets de biomasse et de valorisation énergétique des déchets (VED), ainsi que la numérisation rapide via la surveillance IoT ancrent collectivement la dynamique de la demande. Les configurations hybrides précipitation-épuration gagnent en popularité car elles captent les aérosols collants et les brouillards acides fins plus efficacement que les systèmes traditionnels, tandis que les fournisseurs de matériel regroupent de plus en plus les licences logicielles pour sécuriser des flux de revenus récurrents. La rivalité concurrentielle s'intensifie alors que les fournisseurs de filtres à manches vantent des efficacités d'élimination dépassant 99,9 % pour les particules de plus de 5 µm ; pourtant, les exploitants d'installations considèrent toujours les solutions électrostatiques comme l'option la moins coûteuse pour les grands volumes de gaz et les hautes températures. L'Asie-Pacifique reste l'épicentre de l'activité d'installation, portée par les normes strictes de la Chine sur les produits chimiques de cokéfaction et la nouvelle capacité de clinker de l'Inde, tandis que l'Amérique du Nord et l'Europe se concentrent sur les retrofits de valorisation énergétique des déchets associés à des unités de captage du carbone.

Principaux Enseignements du Rapport

- Par technologie, les systèmes secs détenaient 70 % de la part de marché des précipitateurs électrostatiques en 2024, tandis que les conceptions hybrides devraient se développer à un CAGR de 6,9 % jusqu'en 2030.(1)ANDRITZ AG, "ANDRITZ renforce son offre environnementale avec l'acquisition de LDX Solutions," andritz.com

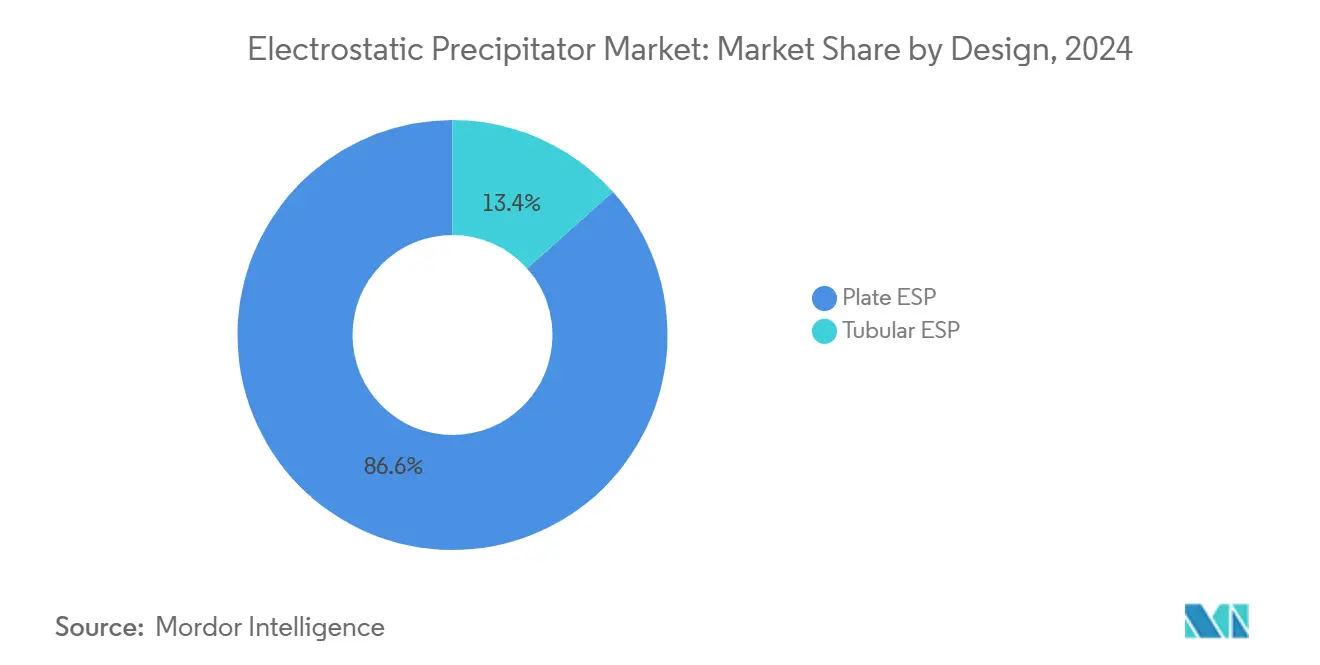

- Par conception, les configurations à plaques contrôlaient 86,6 % des installations sur le Marché des Précipitateurs Électrostatiques en 2024 ; les unités tubulaires enregistrent la croissance la plus rapide avec un CAGR de 8,4 % jusqu'en 2030.

- Par composant, le matériel représentait 65,1 % du chiffre d'affaires 2024 sur le Marché des Précipitateurs, mais le logiciel devrait progresser à un CAGR de 7,5 % jusqu'en 2030, porté par l'adoption de la maintenance prédictive.

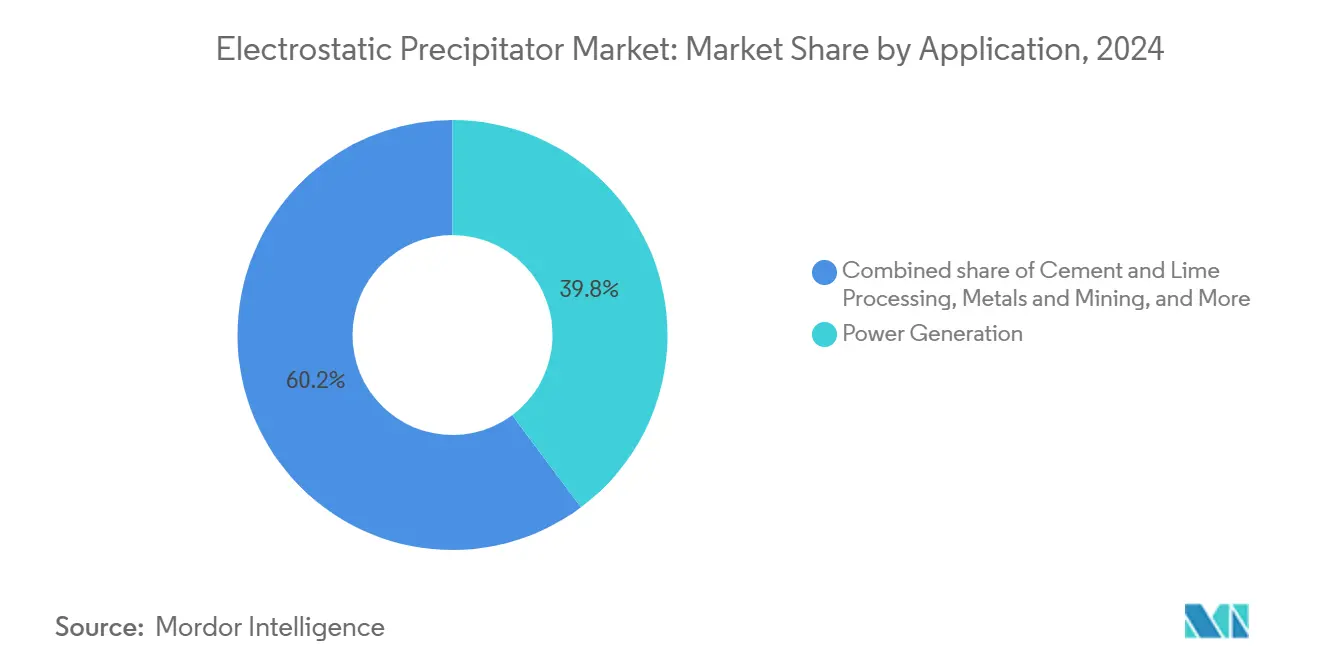

- Par application, la production d'énergie était en tête avec 39,8 % de la demande 2024 ; les cimenteries et les fours à chaux s'accélèrent à un CAGR de 7,8 % sur 2025-2030.

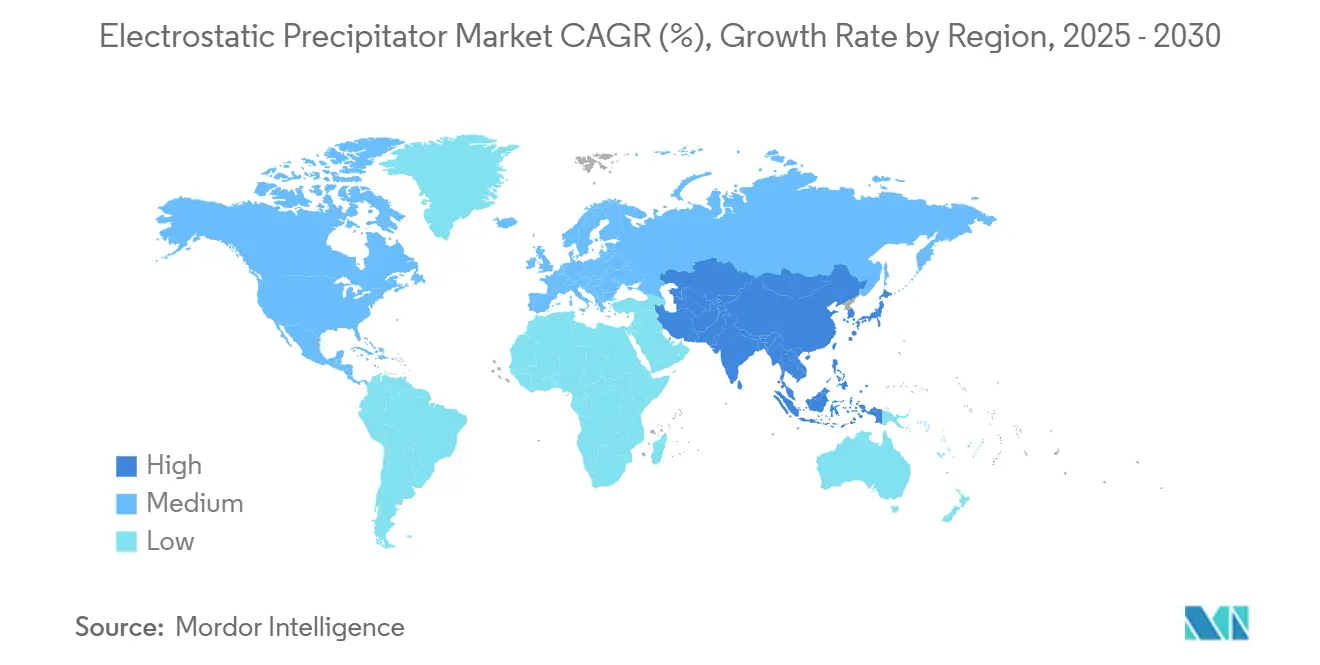

- Par géographie, l'Asie-Pacifique a capté 40,5 % du chiffre d'affaires 2024 sur le Marché des Précipitateurs Électrostatiques et affiche un CAGR de 6,8 % jusqu'en 2030, porté par les plafonds de particules plus stricts de la Chine et de l'Inde.(2).

Tendances et Perspectives du Marché Mondial des Précipitateurs Électrostatiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des réglementations sur les particules fines dans les économies émergentes | 1.20% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Reprise des projets de biomasse et de valorisation énergétique des déchets | 0.80% | Mondial, gains précoces en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| L'intégration de la surveillance IoT réduit les coûts d'exploitation et de maintenance | 0.60% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des solutions hybrides précipitateur électrostatique-épurateur pour les aérosols collants | 0.40% | Applications industrielles mondiales | Moyen terme (2-4 ans) |

| Les retrofits de décarbonation stimulent les mises à niveau des précipitateurs électrostatiques dans les centrales à charbon | 0.70% | Cœur Asie-Pacifique, marchés européens sélectifs | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Renforcement des Réglementations sur les Particules Fines dans les Économies Émergentes

La norme chinoise sur les produits chimiques de cokéfaction, obligatoire pour les nouvelles installations à partir d'avril 2025 et pour les sites existants d'ici janvier 2027, oblige les exploitants à remplacer les séparateurs cycloniques par des précipitateurs à haute efficacité pour atteindre des limites de PM inférieures ou égales à 20 mg/Nm³. Le régime de gestion des poussières de la Corée du Sud catalyse de même des essais technologiques dans la collecte sous-micronique, une tendance reflétée par le plafond 40 CFR de 0,18 g/dscm de l'Agence de Protection de l'Environnement des É�ٲ��ٲ�-���Ծ��� pour diverses cheminées industrielles américaines.(3)Agence de Protection de l'Environnement des É�ٲ��ٲ�-���Ծ���, "40 CFR 60.52—Norme pour les Particules," ecfr.gov L'effet de débordement s'étend à l'Asie du Sud-Est, le Vietnam et l'Indonésie élaborant des seuils de PM2,5 calqués sur les précédents chinois. Notamment, le financement des mises à niveau est facilité par des canaux d'obligations vertes alignés sur les rapports ESG, raccourcissant ainsi les délais de retour sur investissement. La demande qui en résulte pousse les volumes d'appels d'offres sur le « marché des précipitateurs électrostatiques » à la hausse dans les projets de ciment et d'acier, soutenant des carnets de commandes robustes pour les équipementiers.

Reprise des Projets de Biomasse et de Valorisation Énergétique des Déchets

Les mandats renforcés de détournement des décharges à travers l'UE stimulent l'ajout de capacités de valorisation énergétique des déchets intégrant le captage du carbone, remodelant ainsi les profils des gaz de fumée. L'attribution du contrat d'ingénierie de base à Babcock & Wilcox pour la première installation de valorisation énergétique des déchets avec captage et stockage du carbone en Alberta illustre le pipeline plus large d'installations nécessitant des modules de précipitateurs électrostatiques à ultra-faibles émissions avec des alliages résistants à la corrosion. Les projets du Moyen-Orient — l'installation de valorisation énergétique des déchets de 26 MW du Koweït traitant 460 000 t/an de déchets solides municipaux — stimulent davantage le besoin de collecteurs spécialisés capables de gérer des chimies de cendres variables.(4)Al-Ajmi, "Innovation dans l'Incinération : Une Voie vers une Gestion Efficace et Durable des Déchets Solides Municipaux au Koweït," doi.org Les crédits carbone liés à l'élimination du CO₂ biogénique améliorent l'économie des projets, renforçant le flux de commandes sur le marché des précipitateurs électrostatiques. Les équipementiers répondent en associant des étages humides pour l'abattement des gaz acides à des plaques sèches en amont afin de minimiser la charge en eau, illustrant l'essor des architectures multi-polluants.

Intégration de la Surveillance IoT pour Réduire les Coûts d'Exploitation et de Maintenance

Les plateformes d'optimisation de tension en temps réel réduisent la consommation d'énergie jusqu'à 35 % et augmentent le temps de fonctionnement conforme à 100 %, comme documenté dans les centrales à charbon à ultra-faibles émissions utilisant l'analytique de périphérie. Les algorithmes prédictifs signalent le désalignement des électrodes avant que des événements d'arc ne se produisent, un avantage crucial face aux pénuries mondiales de techniciens haute tension. Le déploiement en Corée du Sud de purificateurs d'air publics sans filtre démontre comment les modules électrostatiques intégrés avec des capteurs 5G atteignent plus de 90 % d'élimination des PM1 tout en maintenant les niveaux d'ozone en dessous de 0,003 ppm. Le succès de tels projets pilotes accélère la transition du « marché des précipitateurs électrostatiques » des ventes uniquement en dépenses d'investissement vers des contrats de service liés aux dépenses d'exploitation, approfondissant les dépendances vis-à-vis des fournisseurs et lissant les cycles de revenus.

Transition vers des Solutions Hybrides Précipitateur Électrostatique-Épurateur pour les Aérosols Collants

Les collecteurs hybrides qui pré-chargent les particules avant l'absorption liquide font passer la capture des PM2,5 de 86,3 % à 92,1 % et augmentent l'élimination du SO₃ de 4,9 points de pourcentage. Les conceptions à deux étages atténuent également les étincelles causées par les condensats de goudron dans les évents pétrochimiques, élargissant l'applicabilité. Les redresseurs à commutation intégrée réduisent la demande d'énergie de 12 % par rapport aux alimentations à thyristors traditionnelles. Les régulateurs ciblant désormais les composés organiques condensables, les unités hybrides deviennent indispensables, ancrant la croissance à long terme sur le marché des précipitateurs électrostatiques malgré la concurrence des filtres à manches.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX élevé et longue période de retour sur investissement | -0.90% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Concurrence des filtres à manches à haute efficacité | -0.60% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la maintenance haute tension | -0.40% | Régions industrielles mondiales | Long terme (≥ 4 ans) |

| Défis liés aux eaux usées des précipitateurs électrostatiques humides dans le cadre des règles PFAS | -0.30% | Zones réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

CAPEX Élevé et Longue Période de Retour sur Investissement

Les installations typiques à l'échelle des services publics nécessitent entre 2 et 5 millions USD pour le seul matériel, ce qui double lorsque des retrofits structurels sont nécessaires, décourageant les fours à ciment à court de liquidités en Asie du Sud-Est. Les fenêtres de prêt sont souvent plafonnées à 7 ans, alors que le retour sur investissement des précipitateurs électrostatiques s'étend au-delà de 10 ans aux prix actuels de l'électricité, ralentissant la conversion des commandes. Les mécanismes de financement vert émergents commencent à atténuer cet obstacle, mais les petites entreprises ont encore tendance à se tourner vers les cyclones ou les filtres à manches d'entrée de gamme. Ainsi, l'intensité capitalistique soustrait 0,9 point de pourcentage au CAGR du marché des précipitateurs électrostatiques malgré une forte pression réglementaire.

Concurrence des Filtres à Manches à Haute Efficacité

Les filtres à manches garantissent désormais des émissions inférieures à 2 mg/Nm³ sur des charges variables sans avoir besoin d'électronique haute tension. La simplicité de maintenance attire les installations américaines de biomasse qui convertissent leurs précipitateurs électrostatiques lors de rénovations de chaudières, détournant des commandes supplémentaires des fournisseurs du marché des précipitateurs électrostatiques. Bien que les unités électrostatiques conservent leur supériorité pour les très grands volumes de gaz, leur part diminue dans des segments comme la valorisation énergétique des déchets, où le contrôle des dioxines est primordial, réduisant de 0,6 point de pourcentage la croissance prévue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Systèmes Secs Conservent leur Avantage Fondamental

Les collecteurs secs ont commandé une part de 70 % et généré la plus grande tranche de la taille du marché des précipitateurs électrostatiques en 2024, avec un chiffre d'affaires du segment en bonne voie pour afficher un CAGR de 6,9 % jusqu'en 2030. Leur capacité à tolérer des flux de fumée à 400 °C sans équipements de traitement de l'eau les rend adaptés aux chaudières à charbon et aux préchauffeurs de ciment. Les variantes humides, bien que de niche, atteignent moins de 1 mg/Nm³ sur les brouillards acides, remportant des commandes dans les fonderies de nickel et les cheminées de valorisation énergétique des déchets. Les offres hybrides gagnent des parts, associant des entrées sèches pour les poussières grossières à des finales humides pour les aérosols, reflétant la quête des services publics pour une conformité sur un seul train. Les prototypes à électrodes membranaires dévoilés en 2025 promettent une capture ultrafine supérieure à 95 % avec un tiers de l'empreinte en ozone, mais la commercialisation est en retard.

Les innovations se concentrent sur les mécanismes de secouage autonettoyants et les alimentations modulaires à mode commuté qui augmentent le courant corona tout en réduisant les pertes, insufflant une nouvelle vie aux conceptions matures. Les équipementiers intègrent des tableaux de bord logiciels dans les nouvelles constructions pour préserver leur part de marché après-vente à mesure que les revenus se déplacent des dépenses d'investissement vers les services. Malgré les vents contraires des filtres à manches, la diversification technologique soutient une accrétion régulière de la taille du marché des précipitateurs électrostatiques dans de multiples secteurs industriels au cours de la période de prévision.

Par Conception : La Domination des Plaques Face à la Montée en Puissance des Tubulaires

Les modèles à plaques contrôlaient 86,6 % de la part de marché des précipitateurs électrostatiques en 2024 grâce à de nombreuses références et à une maintenance facile par retrait des plaques. Pourtant, les cellules tubulaires ont bénéficié d'un CAGR de 8,4 %, dynamisées par les usines pétrochimiques et d'engrais aux prises avec des aérosols collants où les trajets gazeux circulaires empêchent le réentraînement. Les développeurs déploient des tours de conditionnement des gaz en amont pour amener la résistivité des poussières dans la plage optimale de 5 à 100 × 10⁸ Ω-cm, augmentant ainsi l'efficacité des plaques de 3 à 5 points de pourcentage. À l'inverse, les tubes à flux axial compacts sont privilégiés dans les espaces de retrofit avec une hauteur inférieure à 4 m. Les deux architectures intègrent désormais des transformateurs haute fréquence fonctionnant au-dessus de 20 kHz, réduisant ainsi les incidents d'étincelles et économisant de l'énergie. La convergence des améliorations de conception garantit que les ajouts de capacité restent pondérés vers les collecteurs à plaques, mais laisse une large place à la pénétration tubulaire — faisant progresser le marché global des précipitateurs électrostatiques.

Par Composant : �Ѳ���é������� Dominant, Logiciel Rapide

Le matériel représentait 65,1 % du chiffre d'affaires 2024, reflétant la nature capitalistique des plaques collectrices, des fils de décharge et des cadres rigoureusement isolés. Cependant, les ventes de licences logicielles et les abonnements en nuage ont enregistré un CAGR de 7,5 % et constitueront une part croissante de la taille du marché des précipitateurs électrostatiques d'ici 2030. Les modules de maintenance prédictive exploitent l'analytique de périphérie pour réduire les heures d'arrêt jusqu'à 40 %, incitant les exploitants à signer des contrats de service pluriannuels. Les services — installation, surveillance de l'état et réglage des performances — se développent à mesure que les équipementiers proposent des garanties basées sur les résultats. La pénurie de talents et les obligations de déclaration des émissions élèvent conjointement la proposition de valeur des compléments numériques qui précèdent les révisions coûteuses, orientant le mix de revenus vers des flux de revenus récurrents.

Par Application : La Production d'Énergie Reste en Tête mais le Ciment Accélère

Les centrales électriques représentaient 39,8 % de la demande en 2024, principalement en raison des parcs de centrales à charbon existants en Chine, en Inde et aux É�ٲ��ٲ�-���Ծ���. Pourtant, les fours à clinker et à chaux, stimulés par le passage aux mélanges d'argile calcinée, affichent les gains les plus rapides avec un CAGR de 7,8 %, créant une taille de marché des précipitateurs électrostatiques supplémentaire d'environ 1 milliard USD d'ici 2030. Les complexes chimiques utilisent des électrodes résistantes à la corrosion pour traiter les chlorures et les fluorures ; les exploitants de métaux et de mines emploient un secouage haute fréquence pour combattre les poussières frittées. Les installations alimentaires et pharmaceutiques, bien que plus petites, spécifient des boîtiers conformes aux BPF avec des intérieurs polis pour prévenir la contamination croisée. Les lignes de valorisation énergétique des déchets intègrent des modules de précipitateurs électrostatiques entre les économiseurs de chaudière et les étages de désulfuration des gaz de fumée humides pour limiter les fuites de cendres volantes avant le captage du carbone, signalant de nouveaux vecteurs de croissance pour le marché plus large des précipitateurs électrostatiques.

Analyse Géographique

La région Asie-Pacifique a conservé une part de revenus dominante de 40,5 % en 2024 sur le Marché des Précipitateurs Électrostatiques, et un CAGR de 6,8 % devrait la maintenir comme la région à la croissance la plus rapide jusqu'en 2030. La poussée de la Chine pour des « ultra-faibles émissions » inférieures à 10 mg/Nm³ dans les secteurs de l'acier et de l'énergie soutient les cycles de remplacement, tandis que les incitations liées à la production en Inde pour construire 110 Mt de nouvelle capacité cimentière amplifient les commandes de contrôle des poussières. La Corée du Sud pilote des collecteurs intégrés IoT pour faire face aux pics de PM10, faisant de la péninsule une vitrine pour la conformité pilotée par les données. L'Asie du Sud-Est, menée par les méga-projets de valorisation énergétique des déchets du Vietnam, adopte des hybrides secs-humides clés en main pour traiter les combustibles à déchets à haute teneur en chlore.

L'Europe, deuxième client, canalise les financements du Fonds pour l'Innovation vers des consortiums de valorisation énergétique des déchets avec captage et stockage du carbone ; des révisions plus strictes de la Directive sur les Émissions Industrielles verrouillent les commandes d'étages humides tubulaires sur les flux de gaz acides. L'Amérique du Nord se tourne vers la rénovation, portée par les crédits fiscaux de la Loi sur la Réduction de l'Inflation pour les retrofits de captage du carbone qui nécessitent des connexions avec des précipitateurs mis à niveau. La première installation de valorisation énergétique des déchets avec captage et stockage du carbone au Canada établit un modèle pour les futurs projets municipaux, élargissant le marché des précipitateurs électrostatiques dans la région.

L'Amérique du Sud investit dans le déboulonnage de la capacité de clinker, notamment au ����é������ et en Colombie, aboutissant à des ensembles de plaques de taille moyenne. La région Moyen-Orient et Afrique s'appuie sur des entreprises chinoises d'ingénierie, d'approvisionnement et de construction pour des offres groupées énergie-ciment, semant un bassin de demande naissant mais en rapide croissance. Dans toutes les géographies, la vitesse de clôture financière dépend de la facilité avec laquelle les exploitants monétisent les crédits carbone et énergétiques, des facteurs qui continuent de guider la distribution spatiale de la croissance du marché des précipitateurs électrostatiques au cours des cinq prochaines années.

Paysage Concurrentiel

Le marché des précipitateurs électrostatiques présente une concentration modérée, les cinq plus grands acteurs représentant environ 55 à 60 % du chiffre d'affaires 2024, ce qui donne un score de concentration de marché de 6. L'acquisition de LDX Solutions par ANDRITZ en février 2025 a ajouté plus de 2 000 unités humides installées à son dossier de service après-vente, renforçant ainsi sa compétitivité dans les appels d'offres en Amérique du Nord. Mitsubishi Heavy Industries accélère l'intégration de son procédé de captage du carbone KM CDR avec sa technologie de précipitateurs électrostatiques maison pour cibler les clients de l'acier et des engrais. Babcock & Wilcox capitalise sur une liste de références dépassant 300 chaudières de valorisation énergétique des déchets, traduisant le savoir-faire applicatif en tarification premium.

Les spécialistes numériques émergents, tels que Mirani-Edge et CleanAir Engineering, exploitent des tableaux de bord d'intelligence artificielle pour remporter des contrats de service dans les installations existantes où les garanties des équipementiers ont expiré. Les fabricants de filtres à manches intensifient leurs efforts de capture de parts, en regroupant les filtres à manches avec le contrôle catalytique des dioxines, ce qui pèse sur les marges des précipitateurs dans les appels d'offres de valorisation énergétique des déchets. Pour défendre leur territoire, les fournisseurs de précipitateurs électrostatiques en place co-développent des redresseurs à mode commuté avec des entreprises d'électronique de puissance, offrant un retour sur investissement de 2 à 3 ans aux exploitants. La compétition pivote ainsi sur des offres globales qui mêlent fiabilité mécanique et intelligence numérique, définissant le ton concurrentiel sur le marché des précipitateurs électrostatiques jusqu'en 2030.

Leaders du Secteur des Précipitateurs Électrostatiques

Thermax Ltd.

Mitsubishi Heavy Industries (MHI)

Babcock & Wilcox Enterprises

Fujian Longking Co., Ltd.

FLSmidth & Co. A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : ANDRITZ a finalisé l'acquisition de LDX Solutions, renforçant son expertise en précipitateurs électrostatiques humides et élargissant sa couverture de services en Amérique du Nord.

- Janvier 2025 : Le ministère de l'environnement chinois a appliqué de nouvelles limites de PM pour les produits chimiques de cokéfaction, accélérant l'activité de retrofit à l'échelle nationale.

- Septembre 2024 : Babcock & Wilcox a remporté le contrat d'ingénierie de base pour la première installation de valorisation énergétique des déchets avec captage et stockage du carbone en Alberta, spécifiant des modules de précipitateurs électrostatiques avancés.

- Juillet 2024 : ANDRITZ sélectionné pour intégrer le captage du carbone à l'installation de valorisation énergétique des déchets Westenergy en Finlande, avec l'optimisation des précipitateurs électrostatiques existants dans le périmètre.

Portée du Rapport sur le Marché Mondial des Précipitateurs Électrostatiques

| Précipitateur Électrostatique Sec |

| Précipitateur Électrostatique Humide |

| Précipitateur Électrostatique Hybride/Intégré |

| Précipitateur Électrostatique à Membrane |

| Précipitateur Électrostatique à Plaques |

| Précipitateur Électrostatique Tubulaire |

| �Ѳ���é������� |

| Logiciel |

| Services |

| Production d'Énergie |

| Traitement du Ciment et de la Chaux |

| Valorisation Énergétique des Déchets/Biomasse |

| Chimie et Pétrochimie |

| Métaux et Mines |

| Traitement Alimentaire et Pharmaceutique |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| É�����ٱ� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Précipitateur Électrostatique Sec | |

| Précipitateur Électrostatique Humide | ||

| Précipitateur Électrostatique Hybride/Intégré | ||

| Précipitateur Électrostatique à Membrane | ||

| Par Conception | Précipitateur Électrostatique à Plaques | |

| Précipitateur Électrostatique Tubulaire | ||

| Par Composant | �Ѳ���é������� | |

| Logiciel | ||

| Services | ||

| Par Application | Production d'Énergie | |

| Traitement du Ciment et de la Chaux | ||

| Valorisation Énergétique des Déchets/Biomasse | ||

| Chimie et Pétrochimie | ||

| Métaux et Mines | ||

| Traitement Alimentaire et Pharmaceutique | ||

| Autres | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| É�����ٱ� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des précipitateurs électrostatiques en 2025 ?

Le marché s'élève à 8,98 milliards USD en 2025.

À quelle vitesse la demande mondiale sur le marché des précipitateurs électrostatiques va-t-elle croître jusqu'en 2030 ?

Le chiffre d'affaires devrait augmenter à un CAGR de 6,4 % pour atteindre 12,25 milliards USD.

Quelle technologie commande le plus grand nombre d'installations ?

Les collecteurs secs représentent 70 % des systèmes actifs dans le monde.

Pourquoi les cimenteries adoptent-elles davantage de précipitateurs électrostatiques ?

Les procédés à argile calcinée augmentent les charges de poussières, entraînant un CAGR de 7,8 % pour les précipitateurs dans les lignes de ciment.

Quelle région achète le plus d'équipements de précipitateurs électrostatiques ?

L'Asie-Pacifique détient 40,5 % du chiffre d'affaires mondial et reste le marché à la croissance la plus rapide.

Comment les outils IoT transforment-ils les opérations des précipitateurs électrostatiques sur le marché des précipitateurs électrostatiques ?

Les plateformes de maintenance prédictive réduisent la consommation d'énergie jusqu'à 35 % et augmentent le temps de fonctionnement à 100 %, réduisant les coûts d'exploitation et de maintenance.

Dernière mise à jour de la page le: