Taille et part du marché égyptien du tabac

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.39 Milliards de dollars |

| Taille du Marché (2026) | 9.92 Milliards de dollars |

| Taille du Marché (2031) | 13.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché égyptien du tabac par ���ϲ�����

La taille du marché égyptien du tabac en 2026 est estimée à 9,92 milliards USD, en hausse par rapport à la valeur de 2025 de 9,39 milliards USD, avec des projections pour 2031 indiquant 13,03 milliards USD, progressant à un TCAC de 5,59 % sur la période 2026-2031. Cette croissance est soutenue par l'expansion démographique, la hausse des revenus disponibles dans les centres urbains et un glissement notable vers les formats de tabac premium et alternatifs. Les données de l'Organisation internationale du travail soulignent une augmentation de l'emploi, la population active égyptienne passant de 31,3 millions en 2023 à près de 32 millions en 2024[1]Source : Organisation internationale du travail, « Nombre de personnes employées en Égypte », www.ilostat.ilo.org. Les innovations dans les arômes de chicha, l'essor des sticks de tabac chauffé et l'évolution des habitudes de consommation chez les femmes et les jeunes stimulent à la fois le volume et la valeur du marché. Les réformes fiscales ont non seulement stabilisé la livre égyptienne, mais ont également renforcé les investissements directs étrangers et attiré des acteurs multinationaux. Parallèlement, le renforcement de l'administration fiscale et les efforts d'authentification par filigrane ciblent les 20 % de volume illicite qui ont historiquement faussé les ventes légales. Le paysage est encore intensifié par des consolidations stratégiques, notamment les prises de participation de Philip Morris International dans Eastern Company et United Tobacco, soulignant une course au transfert de technologie, au développement de produits sans fumée et à la domination du commerce de détail.

Principaux enseignements du rapport

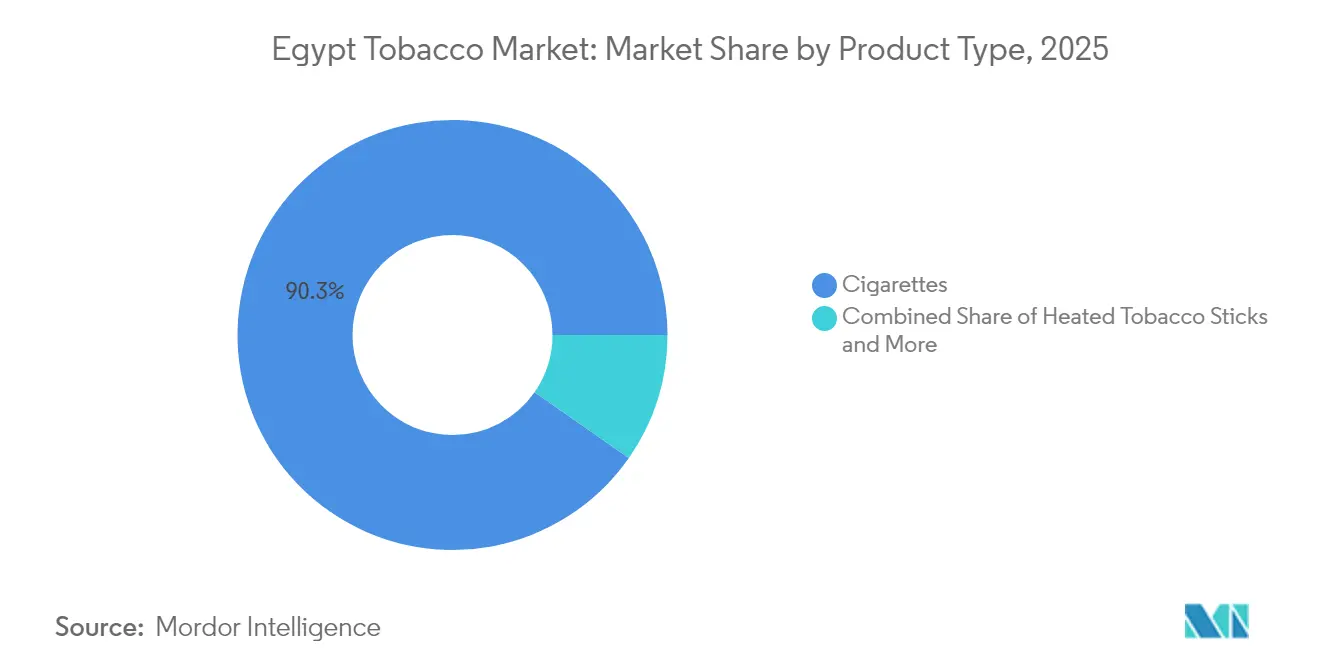

- Par type de produit, les cigarettes ont dominé avec 90,31 % de la part du marché égyptien du tabac en 2025, tandis que les sticks de tabac chauffé progressent à un TCAC de 12,01 % jusqu'en 2031.

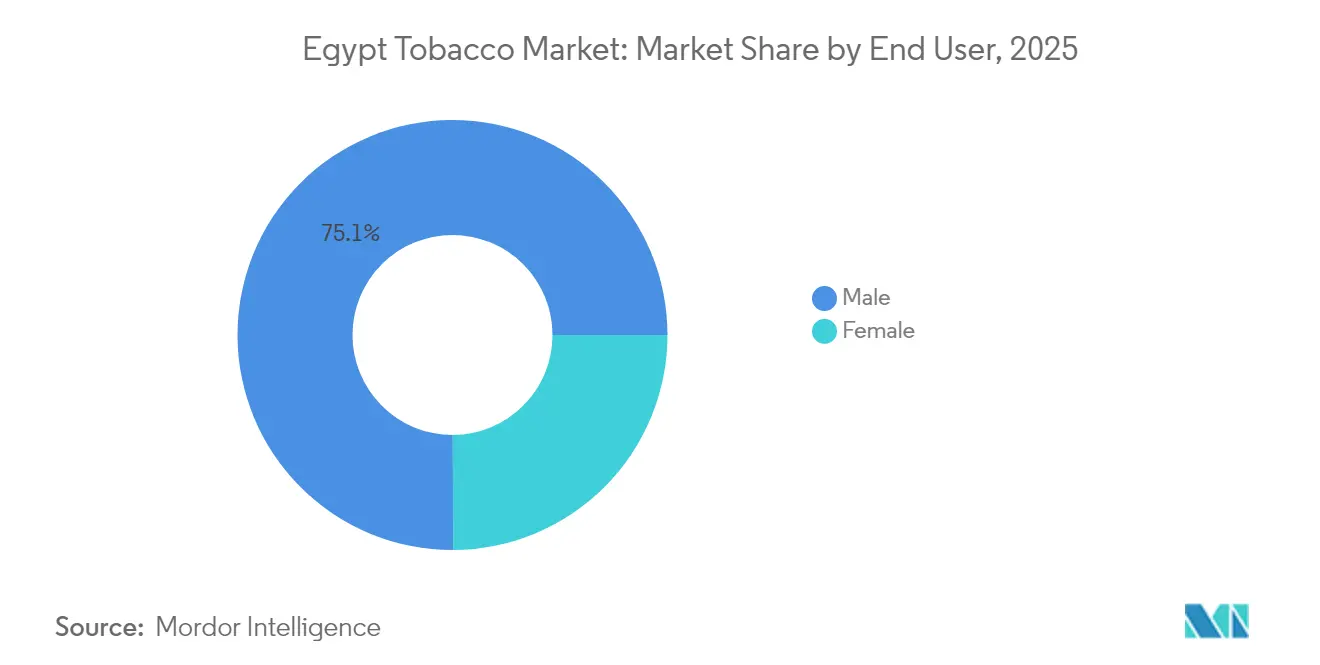

- Par utilisateur final, les hommes ont conservé 75,05 % de la taille du marché égyptien du tabac en 2025, tandis que la consommation féminine devrait croître à un TCAC de 7,74 % d'ici 2031.

- Par groupe d'âge, les adultes âgés de 25 à 44 ans représentaient 49,05 % de la taille du marché égyptien du tabac en 2025, et la cohorte des moins de 25 ans se développe à un TCAC de 7,07 % jusqu'en 2031.

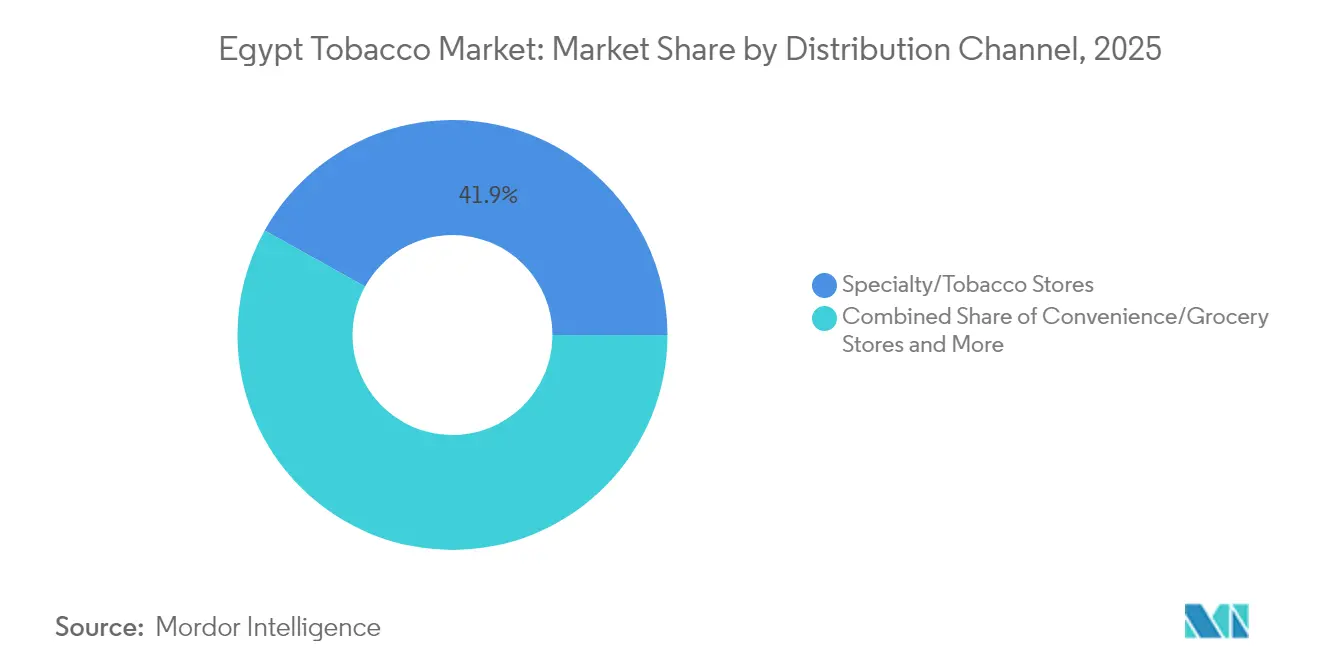

- Par canal de distribution, les magasins spécialisés/bureaux de tabac détenaient une part de 41,92 % de la taille du marché égyptien du tabac en 2025, tandis que les épiceries et supérettes affichent une perspective de TCAC de 6,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché égyptien du tabac

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution des préférences des consommateurs vers des formats de produits diversifiés | +1.2% | National, avec des segments premium au Caire et à Alexandrie | Moyen terme (2-4 ans) |

| Influence croissante du secteur du tourisme et de l'hôtellerie | +0.8% | Stations balnéaires de la mer Rouge, corridors touristiques du Caire et de Louxor | Court terme (≤ 2 ans) |

| Adoption accélérée des produits du tabac alternatifs | +1.5% | Centres urbains, en expansion vers les villes secondaires | Long terme (≥ 4 ans) |

| Innovations en matière d'aromatisation et de personnalisation des produits | +0.7% | National, avec adoption précoce dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Renforcement de l'engagement au point de vente et de l'emballage | +0.4% | Réseau de distribution national | Court terme (≤ 2 ans) |

| Expansion des canaux de distribution organisés et modernes | +0.9% | Marchés urbains et périurbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Évolution des préférences des consommateurs vers des formats de produits diversifiés

À mesure que les revenus disponibles augmentent, les consommateurs égyptiens de tabac se tournent de plus en plus vers les catégories de produits premium et alternatifs. Ce glissement est particulièrement visible dans le segment du tabac chauffé, où des produits tels que HEETS et TEREA ont gagné en popularité, même face aux hausses de prix tout au long de 2024. Au-delà des types de produits, les consommateurs font également évoluer leurs préférences en matière d'esthétique d'emballage et de positionnement de marque, recherchant des produits qui correspondent à leurs aspirations de style de vie. Des recherches montrent que 41,1 % des ménages égyptiens fument des cigarettes, avec une nette préférence pour les produits de marque par rapport aux génériques. Cette tendance ouvre des perspectives aux entreprises pour améliorer leurs marges bénéficiaires grâce à la différenciation des produits et au positionnement premium. Les marques internationales sont notamment les mieux placées pour en profiter, car elles peuvent s'appuyer sur des pipelines d'innovation mondiaux pour lancer de nouveaux formats adaptés aux goûts locaux.

Influence croissante du secteur du tourisme et de l'hôtellerie

Après la COVID-19, le rebond du tourisme en Égypte a stimulé une demande accrue pour les produits du tabac traditionnels, notamment la chicha et le tabac à narguilé, dans les établissements hôteliers des stations balnéaires de la mer Rouge et des sites historiques. L'Organisation mondiale du tourisme (ONU Tourisme) a rapporté qu'en 2023, l'Égypte a accueilli environ 15 millions de touristes, une hausse notable par rapport aux 12 millions enregistrés l'année précédente[2]Source : Organisation mondiale du tourisme (ONU Tourisme), « Nombre d'arrivées de touristes en Égypte », www.unwto.org. Au-delà de la simple consommation, le secteur joue un rôle central dans la définition des expériences culturelles que les touristes associent aux loisirs égyptiens authentiques. Ce glissement des habitudes de consommation de tabac induit par le tourisme entraîne des variations saisonnières de la demande, obligeant les entreprises à adopter des stratégies de chaîne d'approvisionnement agiles. La propension du secteur hôtelier vers le tabac à chicha premium et les marques de cigarettes étrangères stimule non seulement les ventes, mais s'aligne également sur les tendances de consommation intérieure. Par ailleurs, des données de l'Organisation mondiale de la santé révèlent que 7 % des ménages égyptiens consomment du tabac à narguilé, une part considérable de cette activité se déroulant dans les hauts lieux touristiques. Cette montée en puissance de la demande, alimentée par le tourisme, offre aux entreprises du tabac une opportunité en or de se forger une image de marque premium et de capter la clientèle internationale affluant en Égypte.

Adoption accélérée des produits du tabac alternatifs

Les consommateurs égyptiens se tournent de plus en plus vers les produits du tabac chauffé et les cigarettes électroniques, signalant une conscience sanitaire accrue et une préférence pour des alternatives perçues comme réduisant les risques. Même avec les interdictions officielles du vapotage, les marchés souterrains prospèrent. Notamment, environ 80 % des utilisateurs dans les cercles de médias sociaux de premier plan affirment avoir réussi à arrêter de fumer grâce à ces produits alternatifs. Cette tendance souligne un bras de fer réglementaire : équilibrer les objectifs de santé publique face à la demande des consommateurs. Ces dynamiques laissent entrevoir d'éventuels changements de politique susceptibles de légitimer ces marchés alternatifs. Philip Morris International mise gros sur l'Égypte, visant à ce que les produits sans fumée représentent les deux tiers de son revenu net d'ici 2030. Cela souligne la position haussière de l'industrie sur le paysage des produits alternatifs en Égypte. De plus, les utilisateurs de ces alternatives signalent des économies significatives par rapport aux cigarettes traditionnelles, les rendant particulièrement attrayantes pour les consommateurs soucieux des coûts. La hausse mondiale de 40 % des produits à risque réduit de Japan Tobacco renforce encore l'argument, indiquant une trajectoire similaire pour l'Égypte à mesure que son cadre réglementaire arrive à maturité.

Innovations en matière d'aromatisation et de personnalisation des produits

Les entreprises égyptiennes du tabac intensifient leurs investissements dans les innovations aromatiques et la personnalisation des produits, cherchant à se démarquer et à s'aligner sur l'évolution des goûts des consommateurs. La pression de l'OMS pour interdire les designs accrocheurs et les produits aromatisés souligne les défis réglementaires liés à cette tendance, notamment en ce qui concerne son attrait pour les jeunes. En réponse, les entreprises élaborent des profils aromatiques complexes ciblant les consommateurs adultes, en évitant tout attrait manifeste pour les publics plus jeunes. Cette vague de personnalisation ne se limite pas aux arômes ; le design des emballages évolue également. Les entreprises intègrent désormais des codes QR et d'autres fonctionnalités de transparence, non seulement pour engager les consommateurs, mais aussi pour lutter contre la contrefaçon. Ces innovations offrent un avantage concurrentiel à ceux qui savent jongler entre les exigences réglementaires et l'attrait du marché. Les fabricants de tabac à chicha, en particulier, récoltent les fruits de cette tendance. Pour eux, la variété des arômes n'est pas seulement un attribut ; c'est un moteur clé de la fidélité des consommateurs et une passerelle vers une tarification premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Application insuffisante des lois de contrôle du tabac | -0.3% | National, avec des lacunes d'application dans les zones rurales | Long terme (≥ 4 ans) |

| Intensification des campagnes anti-tabac et des initiatives de santé publique | -0.8% | Centres urbains, en expansion vers les communautés rurales | Moyen terme (2-4 ans) |

| Fiscalité élevée et coûts réglementaires | -1.1% | Impact national avec des effets régionaux variables | Court terme (≤ 2 ans) |

| Renforcement des restrictions légales sur la publicité et la promotion | -0.6% | National, avec une application plus stricte dans les grandes villes | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Fiscalité élevée et coûts réglementaires

La hausse des taxes sur le tabac en Égypte pèse sur le marché et limite l'accès des consommateurs. Le gouvernement, cherchant à engranger 8 milliards EGP supplémentaires, a imposé de nouvelles taxes sur la valeur ajoutée sur les cigarettes et les produits de vapotage, soulignant le poids financier sur l'industrie du tabac. Ces nouvelles hausses fiscales s'ajoutent aux coûts réglementaires déjà lourds, qui incluent l'adaptation aux nouvelles obligations de filigrane et le renforcement des efforts anti-contrebande — deux exigences impliquant des changements significatifs pour les fabricants. La charge fiscale pèse le plus lourdement sur les ménages à faibles revenus ; ils consacrent 11,1 % de leur budget au tabac, faisant face à des difficultés d'accessibilité qui pourraient les pousser vers des options illégales. Des études indiquent que des stratégies fiscales plus intelligentes sur les cigarettes peuvent augmenter les recettes et réduire la consommation. Cependant, les obstacles réglementaires en Égypte pourraient entraver ces bénéfices. En réponse, les entreprises ajustent leurs prix de manière stratégique. Par exemple, Philip Morris Égypte a augmenté ses prix à trois reprises en 2024, mais cette tactique pourrait entraîner une perte de parts de marché au profit de concurrents moins chers.

Intensification des campagnes anti-tabac et des initiatives de santé publique

À mesure que les campagnes de santé publique et les initiatives anti-tabac s'intensifient, elles posent des défis à l'expansion du marché, notamment auprès des consommateurs plus jeunes et soucieux de leur santé. Les données de l'OMS mettent en évidence des tendances préoccupantes dans la consommation de tabac chez les jeunes Égyptiens, notamment des taux de tabagisme élevés chez les adolescents masculins, conduisant à des programmes d'intervention ciblés. Les campagnes s'appuient sur des données montrant que 24,4 % des adultes égyptiens consomment du tabac et que la moitié est exposée à la fumée passive à domicile, élaborant des récits convaincants pour réduire la consommation. L'impact de ces initiatives de santé publique n'est pas uniforme ; les populations urbaines et instruites répondent davantage aux messages anti-tabac que leurs homologues ruraux. Face au resserrement des restrictions promotionnelles, les entreprises peinent à maintenir la visibilité de leur marque et l'engagement des consommateurs. L'accent mis sur les avertissements sanitaires illustrés et l'application des environnements sans fumée impose des défis opérationnels, exigeant des changements stratégiques de la part des fabricants de tabac. Par ailleurs, le soutien international au contrôle du tabac en Égypte, tel qu'il ressort de la mise en œuvre de la Convention-cadre de l'OMS, indique des pressions continues sur les perspectives de croissance de l'industrie.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : le tabac chauffé impulse une vague d'innovation

En 2025, les cigarettes représentent une part dominante de 90,31 % du marché du tabac en Égypte, soulignant les préférences profondément ancrées des consommateurs et leur large disponibilité. Pourtant, le segment de croissance le plus dynamique du marché est celui des sticks de tabac chauffé, dont l'expansion est projetée à un TCAC de 12,01 % jusqu'en 2031, portée par des consommateurs soucieux de leur santé qui recherchent des alternatives perçues comme réduisant les risques. La poussée stratégique de Philip Morris International pour ses produits HEETS et TEREA souligne la viabilité commerciale du tabac chauffé en Égypte. Notamment, les hausses de prix tout au long de 2024 témoignent d'une forte demande, même face aux pressions sur les coûts. Si les cigares et cigarillos se taillent une niche dans le segment premium, les cigarettes électroniques se heurtent à des obstacles réglementaires qui freinent leur croissance formelle sur le marché, même si elles jouissent d'une popularité souterraine.

La chicha et le tabac à narguilé, profondément ancrés dans le tissu culturel égyptien et soutenus par le tourisme, voient leur consommation dans 7 % des ménages égyptiens, selon les données de l'OMS. Avec le rebond du tourisme en Égypte et l'expansion de son secteur hôtelier, il existe une opportunité mûre pour le positionnement de produits premium et la reconnaissance mondiale des marques. Les cigarettes électroniques se trouvent dans un bourbier réglementaire : officiellement interdites mais facilement accessibles par des voies informelles. Notamment, environ 20 % des fumeurs de plus de 15 ans considèrent le vapotage comme une alternative viable. Cette zone grise réglementaire engendre non seulement une incertitude sur le marché, mais souligne également une demande palpable des consommateurs pour des alternatives, laissant entrevoir une possible évolution formelle du marché si les politiques évoluent.

Par utilisateur final : le segment féminin accélère la croissance de la consommation

En 2025, les consommateurs masculins dominent le marché du tabac en Égypte, détenant une part de 75,05 %. Cette tendance reflète des normes culturelles de longue date où la consommation de tabac a été principalement masculine. Cependant, le segment féminin, bien que plus restreint, est en pleine ascension, affichant un taux de croissance de TCAC de 7,74 % projeté jusqu'en 2031. Ce glissement représente un moment charnière pour les entreprises du tabac, les incitant à élaborer des stratégies marketing et des designs de produits qui résonnent avec les consommatrices, tout en tenant compte des nuances culturelles et des réglementations publicitaires.

La prédominance des hommes sur le marché est renforcée par les normes sociétales et des revenus disponibles plus élevés, conduisant à une préférence marquée pour les cigarettes traditionnelles et la chicha. Pendant ce temps, la hausse de la consommation féminine est liée à des facteurs tels que la participation croissante à la vie active, l'urbanisation et l'évolution des perceptions sociétales sur la consommation de tabac par les femmes. Alors que les entreprises lorgnent sur le marché féminin en plein essor, elles doivent avancer prudemment, pesant le potentiel de croissance à l'aune du contexte de surveillance réglementaire et des débats sur la santé publique. Cette évolution démographique laisse entrevoir un parcours transformateur pour le marché, entraînant des changements dans l'innovation produit, les tactiques marketing et les stratégies de distribution, alors que les entreprises s'efforcent d'équilibrer les tendances émergentes avec les positions établies sur le marché.

Par groupe d'âge : l'adoption par les jeunes remet en question les schémas traditionnels

En 2025, les adultes âgés de 25 à 44 ans représentent le plus grand segment de consommateurs, détenant une part de marché de 49,05 %. Cette tranche démographique, souvent dans ses années de revenus maximaux, affiche des habitudes de consommation établies qui renforcent la stabilité du marché. Pendant ce temps, les consommateurs de moins de 25 ans émergent comme le segment à la croissance la plus rapide, affichant un TCAC de 7,07 % projeté jusqu'en 2031. Cette montée en puissance présente à la fois des opportunités lucratives et des obstacles réglementaires pour les entreprises du tabac. Les autorités de santé publique, alarmées par cette tendance chez les jeunes, soulignent l'urgence de mesures de contrôle du tabac plus strictes, notamment contre les designs de produits qui attirent les publics plus jeunes. Les seniors, âgés de 45 ans et plus, affichent des habitudes de consommation constantes, mais les préoccupations sanitaires pourraient les orienter vers des produits perçus comme présentant des risques moindres.

L'évolution des dynamiques par groupe d'âge reflète des changements sociétaux plus larges, de l'urbanisation et des modes de vie changeants à l'évolution des perceptions de la consommation de tabac. Si la croissance du segment jeune laisse entrevoir une expansion prometteuse du marché, elle amplifie simultanément les risques réglementaires, pouvant conduire à un renforcement de l'application et à des restrictions publicitaires. En réponse, les entreprises élaborent des stratégies marketing sensibles à l'âge et prônent une consommation responsable, signalant leur engagement à lutter contre la consommation de tabac chez les mineurs. La stabilité du segment adulte offre une base de revenus fiable, tandis que la croissance du segment jeune présente des voies d'expansion, bien qu'avec la nécessité d'une navigation réglementaire avisée et d'un dialogue actif avec les parties prenantes.

Par canal de distribution : le commerce de détail moderne transforme l'accès au marché

En 2025, les magasins spécialisés/bureaux de tabac représentent une part de marché dominante de 41,92 %, capitalisant sur leur expertise produit et leur vaste inventaire pour répondre aux amateurs de tabac fidèles. Pendant ce temps, les épiceries et supérettes gagnent rapidement du terrain, affichant un TCAC de 6,77 % jusqu'en 2031. Cette montée en puissance souligne l'évolution du commerce de détail en Égypte et une inclination croissante des consommateurs vers des achats facilement accessibles. À mesure que ces canaux évoluent, les entreprises du tabac y voient une opportunité en or, envisageant des alliances stratégiques avec les chaînes de distribution contemporaines et amplifiant leurs interactions au point de vente. Par ailleurs, d'autres canaux tels que les plateformes en ligne et les boutiques hors taxes émergent comme des canaux de distribution précieux, ciblant des segments de consommateurs de niche et des moments d'achat spécifiques.

Ce glissement dans les canaux de distribution reflète la modernisation économique globale de l'Égypte et son attrait pour les investissements directs étrangers, qui renforcent tous deux la croissance des infrastructures de distribution. Avec l'essor du commerce de détail moderne, les entreprises du tabac saisissent l'occasion d'adopter des systèmes d'inventaire avancés, des outils d'engagement consommateur de pointe et un suivi robuste de la conformité, tous visant à améliorer l'efficacité opérationnelle. Le pivot vers des canaux axés sur la commodité met en évidence un changement dans les habitudes des consommateurs, notamment dans les zones urbaines où l'accès rapide aux produits du tabac est primordial. Pourtant, à mesure que les entreprises diversifient leurs canaux, elles doivent naviguer dans un labyrinthe de mandats réglementaires, de la vérification de l'âge aux limitations publicitaires, qui diffèrent selon les formats de distribution.

Analyse géographique

Le Caire et Gizeh, cœur du marché du tabac en Égypte, représentent plus d'un quart des fumeurs du pays et génèrent près de 3 milliards USD de ventes. Alexandrie, avec son économie maritime et sa base de consommateurs diversifiée, ajoute un autre milliard USD au total. Pendant ce temps, les stations balnéaires le long de la mer Rouge, de Charm el-Cheikh à Hurghada, connaissent des pics saisonniers des ventes, les mélanges de chicha premium dépassant souvent les cigarettes standard lors des périodes de pointe touristique. Le Conseil mondial du voyage et du tourisme a souligné qu'en 2023, ce secteur a contribué à hauteur de 8 % au PIB de l'Égypte.

Dans les provinces rurales de Haute-Égypte, malgré des revenus plus faibles, il existe une forte demande pour les paquets de cigarettes économiques et la mélasse à tabac de fabrication locale. L'application laxiste des lois dans la région a conduit à une montée des importations parallèles et des produits contrefaits, mettant à l'épreuve l'intégrité des marques. Si le gouvernement a déployé des unités de scanning mobiles et des points de contrôle policiers sur les principales autoroutes pour endiguer cette fuite, les frontières méridionales poreuses restent un défi.

Les gouvernorats proches des frontières libyenne et soudanaise sont aux prises avec des routes de transit illicites profondément enracinées. Une initiative de timbre-filigrane introduite en 2024 aurait réduit la contrefaçon d'environ 14 % par an. Avec la stabilisation des conditions monétaires et les investissements étrangers affluant dans les infrastructures d'entrepôts sous douane, il y a une lueur d'espoir pour une amélioration. Cependant, ces zones à haut risque exigent encore une vigilance sans faille pour protéger les ventes légales.

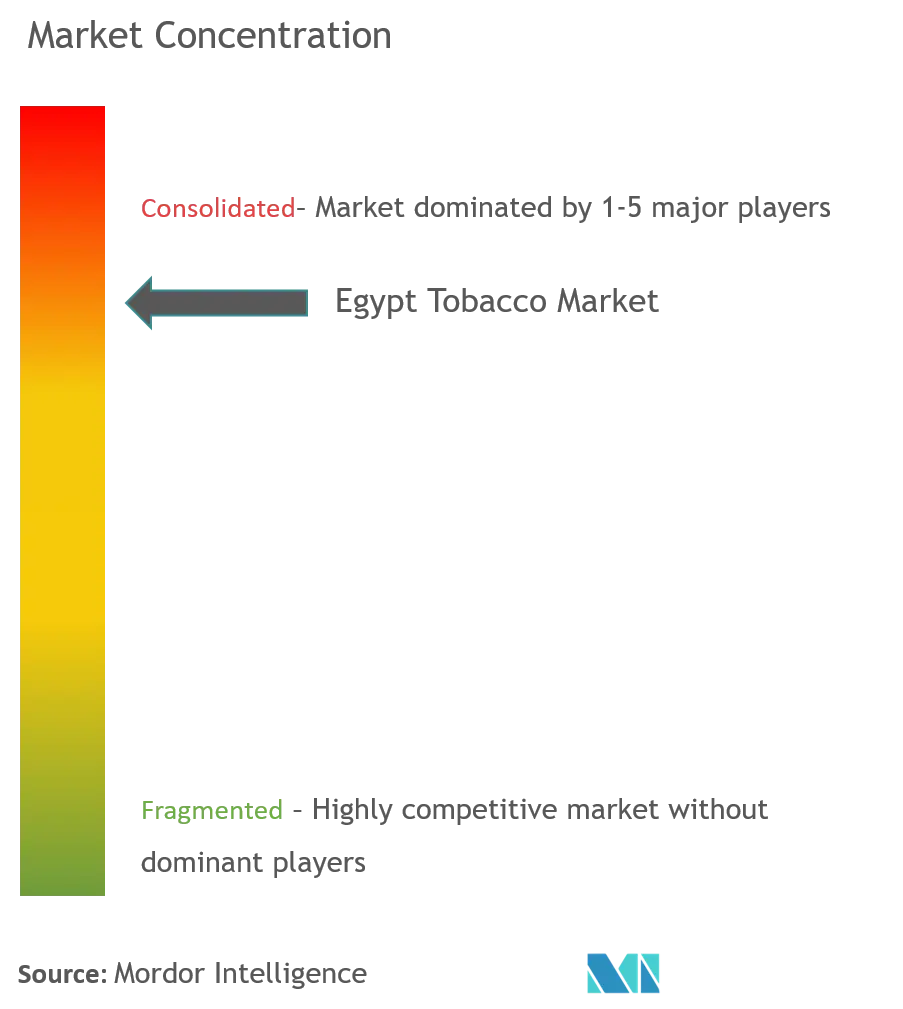

Paysage concurrentiel

Le marché du tabac en Égypte, caractérisé par un mélange d'acteurs nationaux établis et d'entreprises internationales en plein essor, affiche une concentration modérée. Ce mélange alimente les tensions concurrentielles, stimulant l'innovation et les manœuvres stratégiques. Un changement décisif dans le paysage du marché est apparu avec la privatisation de Eastern Company SAE. Cette démarche a permis à Philip Morris International de prendre des positions stratégiques, acquérant des participations dans United Tobacco et Eastern Company, marquant une rupture avec l'ancienne domination étatique. Une telle consolidation ouvre non seulement la voie aux transferts de technologie et aux gains d'efficacité opérationnelle, mais accélère également les innovations produits. Notamment, PMI a fixé son objectif de tirer les deux tiers de son revenu net des alternatives sans fumée d'ici 2030.

Sur un marché sensible aux prix, les entreprises affinent leurs stratégies concurrentielles, en mettant l'accent sur le positionnement premium, la diversification des offres de produits et l'élargissement des canaux de distribution. L'adoption par l'industrie de technologies anti-contrefaçon, illustrée par l'utilisation de codes QR et de mesures de transparence, souligne un engagement envers l'intégrité de la marque et un engagement accru des consommateurs. Les acteurs établis lorgnent sur les opportunités inexploitées dans les produits du tabac chauffé, ciblant les consommatrices et exploitant les canaux de distribution modernes. En mariant expertise mondiale et connaissances locales, ils visent à capter cette demande en plein essor. Le terrain concurrentiel laisse entrevoir une consolidation accrue, les entreprises internationales cherchant à renforcer leur emprise sur l'un des rares marchés mondiaux du tabac en expansion. Pendant ce temps, la conformité réglementaire stricte agit comme un filtre, favorisant les acteurs établis disposant de ressources financières importantes.

Leaders du secteur du tabac en Égypte

Eastern Company SAE

Philip Morris International Inc.

British American Tobacco PLC

Japan Tobacco International SA

Imperial Brands PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Philip Morris Misr a mis à jour et lancé ses gammes de tabac chauffé HEETS et TEREA, ainsi que de nouveaux tarifs pour les cigarettes conventionnelles, notamment les marques Merit, Marlboro et L&M. Ce lancement a mis l'accent sur la transparence avec des codes QR sur les emballages pour informer les fumeurs adultes sur les prix et les détails des produits.

- Juillet 2025 : Eastern Company, un important fabricant local de tabac, a annoncé un prix de détail unifié pour toutes ses marques de cigarettes à 44 LE par paquet. Ce lancement comprenait des produits populaires tels que Cleopatra King Size, Cleopatra Soft Queen, les variantes Mondial et Matossian Super. Cette démarche s'inscrivait dans le cadre de la conformité réglementaire avec les systèmes fiscaux et d'assurance maladie et visait la stabilité du marché.

- Décembre 2024 : Eastern Company et Al-Mansour International Distribution Company ont signé un accord de distribution pour fabriquer et distribuer les cigarettes Davidoff Evolve en Égypte. Cela a marqué le lancement d'une nouvelle marque de cigarettes premium sous la propriété d'Imperial Brands, disponible dans les canaux de distribution locaux.

- Novembre 2024 : Philip Morris Misr a élargi son portefeuille de produits sans fumée en Égypte, incluant la disponibilité sur le marché des marques de sticks de tabac chauffé HEETS et TEREA et des variétés à capsules d'ici fin 2025. Ces lancements faisaient partie de leur démarche vers des alternatives sans fumée.

Périmètre du rapport sur le marché égyptien du tabac

En ce qui concerne les produits du tabac, il s'agit de tout produit contenant du tabac, tel que les cigarettes, les cigares, les pipes, le tabac à priser, le tabac à mâcher, le tabac sans fumée ou toute autre substance contenant du tabac. Le marché égyptien du tabac est segmenté par type de produit, utilisateur final et canal de distribution. Sur la base du type de produit, le marché est segmenté en cigarettes, cigares, cigarillos et pipes à cigares, cigarettes électroniques/produits du tabac chauffé. Sur la base des utilisateurs finaux, le marché est segmenté en hommes et femmes. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/petites supérettes, magasins spécialisés/bureaux de tabac et autres canaux de distribution. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Cigarettes |

| Cigares et cigarillos |

| Tabac à chicha / narguilé |

| Cigarettes électroniques |

| Sticks de tabac chauffé |

| Hommes |

| Femmes |

| Jeunes (moins de 25 ans) |

| Adultes (25-44 ans) |

| Seniors (45 ans et plus) |

| Magasins spécialisés/bureaux de tabac |

| É�辱����������/���ܱ�é����ٳٱ�� |

| Autres canaux de distribution |

| Par type de produit | Cigarettes |

| Cigares et cigarillos | |

| Tabac à chicha / narguilé | |

| Cigarettes électroniques | |

| Sticks de tabac chauffé | |

| Par utilisateur final | Hommes |

| Femmes | |

| Par groupe d'âge | Jeunes (moins de 25 ans) |

| Adultes (25-44 ans) | |

| Seniors (45 ans et plus) | |

| Par canal de distribution | Magasins spécialisés/bureaux de tabac |

| É�辱����������/���ܱ�é����ٳٱ�� | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché égyptien du tabac en 2026 ?

La taille du marché égyptien du tabac est évaluée à 9,92 milliards USD en 2026, avec une prévision d'atteindre 13,03 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les ventes de tabac en Égypte ?

Les ventes devraient augmenter à un TCAC de 5,59 % entre 2026 et 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les sticks de tabac chauffé se développent à un TCAC de 12,01 %, ce qui en fait le segment de produits le plus dynamique.

Quelle est l'importance du commerce illicite en Égypte ?

Les produits illicites représentent environ 20 % du volume national, ce qui a conduit à des contre-mesures par filigrane et timbre fiscal.

Quelle part de la consommation provient des fumeuses ?

Les femmes représentaient 24,95 % des ventes légales en 2025, et leur consommation progresse à un TCAC de 7,74 % jusqu'en 2031.

Quel canal de distribution affiche la croissance la plus forte ?

Les épiceries et supérettes progressent le plus rapidement, soutenues par un TCAC de 6,77 % à mesure que les formats de distribution modernes se répandent à l'échelle nationale.

Dernière mise à jour de la page le: