Taille et parts du marché des tours de télécommunications en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 241.60 Millions de dollars américains |

| Taille du Marché (2026) | 247.37 Millions de dollars américains |

| Taille du Marché (2031) | 278.35 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.39% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Égypte par ���ϲ�����

La taille du marché des tours de télécommunications en Égypte était évaluée à 241,60 millions USD en 2025 et devrait croître de 247,37 millions USD en 2026 pour atteindre 278,35 millions USD d'ici 2031, à un CAGR de 2,39 % pendant la période de prévision (2026-2031).

Une croissance modérée reflète la transition de l'Égypte des déploiements en zone vierge vers la densification du réseau et les mises à niveau technologiques qui font suite au cycle d'attribution de licences 5G d'une valeur de 675 millions USD. L'intensité croissante du trafic de données au Caire et à Alexandrie, une réglementation favorable au partage d'infrastructures et l'évolution rapide vers des solutions d'énergie renouvelable soutiennent la demande, tandis que la volatilité monétaire et les retards d'obtention de permis tempèrent l'élan. L'entrée d'IHS Towers soutenue par le gouvernement et les prochaines cessions de tours par Telecom Egypt illustrent l'évolution structurelle du marché alors que les opérateurs adoptent des stratégies allégées en actifs. La couverture en hôte neutre pour les projets de villes intelligentes et le regroupement des stations d'atterrissage de câbles sous-marins le long des côtes méditerranéenne et de la mer Rouge créent des opportunités spécialisées de construction sur mesure. Dans le même temps, le faible taux d'occupation du secteur, inférieur à 1,35x, limite l'effet de levier sur les flux de trésorerie par rapport aux marchés matures où les ratios dépassent 2,0x.

Points clés du rapport

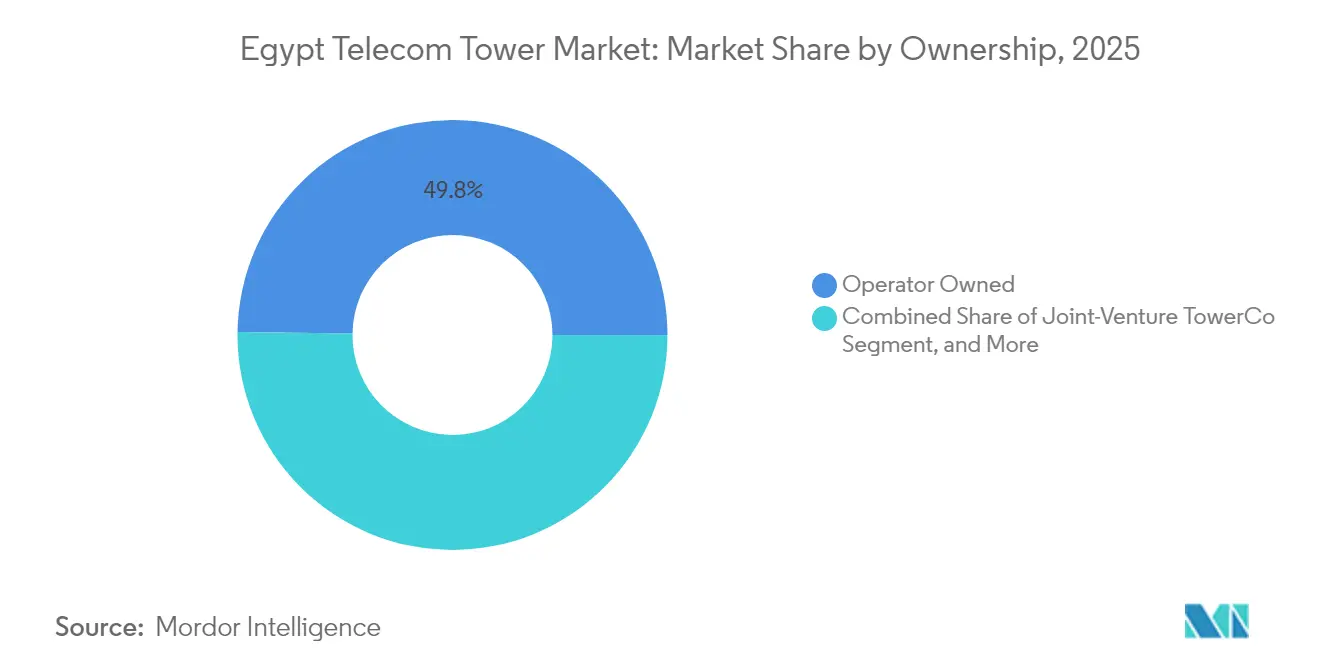

- Par propriété, les tours appartenant aux opérateurs détenaient 49,78 % de la part de revenus en 2025, tandis que les TowerCos indépendants devraient croître à un CAGR de 11,65 % jusqu'en 2031.

- Par type d'installation, les sites au sol ont capturé 50,92 % de la part du marché des tours de télécommunications en Égypte en 2025, tandis que les déploiements en toiture progressent à un CAGR de 3,52 % jusqu'en 2031.

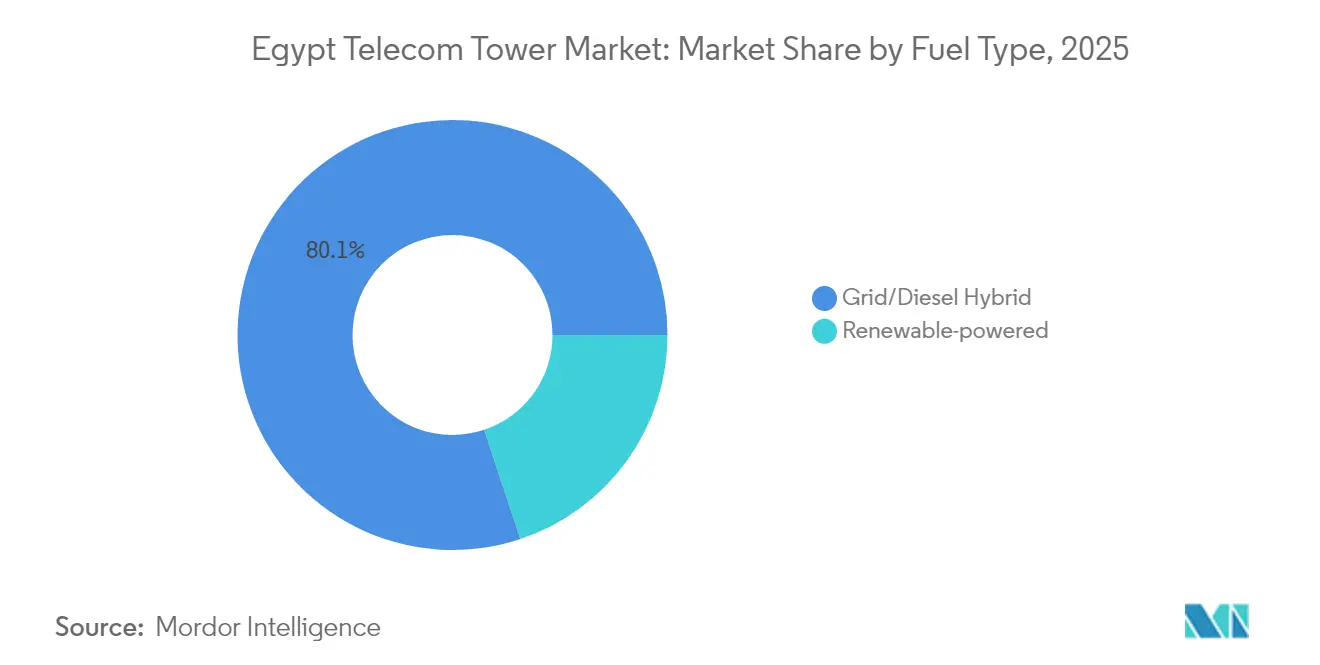

- Par type de carburant, les hybrides réseau/diesel représentaient 80,12 % de la taille du marché des tours de télécommunications en Égypte en 2025 ; les tours alimentées par énergie renouvelable devraient augmenter à un CAGR de 18,25 % jusqu'en 2031.

- Par conception de tour, les structures furtives ont contribué à hauteur de 21,24 % des revenus en 2025 et devraient se développer à un CAGR de 7,31 % sur la période de prévision.

- Vodafone Egypt, Orange Egypt, e& Egypt et Telecom Egypt ont collectivement maintenu un taux d'occupation inférieur à 1,35x en 2024, limitant les avantages d'échelle par rapport aux références internationales.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en Égypte

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Attributions de spectre 4G/5G accélérant la densification | +0.8% | National, Grand Caire et Alexandrie | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur du partage d'infrastructures et du nouveau régime de licences de tours | +0.4% | National | Long terme (≥ 4 ans) |

| Forte croissance du trafic de données urbain dans les corridors du Caire et d'Alexandrie | +0.6% | Grand Caire et Alexandrie | Court terme (≤ 2 ans) |

| Demande croissante de modernisation des tours vers l'énergie verte pour réduire les coûts diesel | +0.3% | National, priorité rurale | Moyen terme (2-4 ans) |

| Projets de villes intelligentes nécessitant une couverture en hôte neutre | +0.2% | Nouvelle Capitale Administrative, SCZONE | Moyen terme (2-4 ans) |

| Regroupement des stations d'atterrissage de câbles sous-marins stimulant le déploiement de tours côtières | +0.2% | Côtes méditerranéenne et de la mer Rouge | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Attributions de spectre 4G/5G accélérant la densification

L'achèvement du cycle d'attribution de licences 5G d'une valeur de 675 millions USD en octobre 2024 contraint les quatre opérateurs mobiles à augmenter rapidement leur capacité. Le déploiement par Vodafone Egypt en mai 2025 de radios triple bande Ericsson illustre les équipements multi-bandes avancés désormais requis. Les bandes 5G à fréquences plus élevées exigent des grilles de sites plus denses, ce qui incite à la mise à niveau des tours macro existantes et à de nouvelles installations de microcellules en toiture. Le calendrier d'attribution coordonné évite les constructions redondantes, mais il accroît également la pression concurrentielle pour obtenir les avantages de couverture du premier entrant. Les nouveaux cas d'usage dans l'IoT, la logistique intelligente et les soins de santé définis par le ministère des Communications et des Technologies de l'Information resserrent encore davantage les impératifs de mise sur le marché.

Impulsion gouvernementale en faveur du partage d'infrastructures et du nouveau régime de licences de tours

L'Autorité nationale de régulation des télécommunications (NTRA) intègre désormais des incitations au partage dans les conditions de licence, offrant des remises sur les redevances de spectre lorsque deux opérateurs ou plus co-localisent leurs équipements. [1]Orange Business, "Les infrastructures partagées alimentent la nouvelle capitale administrative de l'Égypte," orange-business.comLes tours partagées dans la Nouvelle Capitale Administrative illustrent comment les modèles d'hôte neutre réduisent l'intensité capitalistique tout en respectant les normes esthétiques urbaines. Le régime s'aligne sur la Stratégie Égypte Numérique qui vise à accélérer la couverture rurale à moindre coût. Il ouvre également la voie aux TowerCos capables d'agréger la demande et d'utiliser les meilleures pratiques mondiales pour améliorer les taux d'occupation, améliorant ainsi l'économie des sites sur le long terme.

Forte croissance du trafic de données urbain dans les corridors du Caire et d'Alexandrie

Les navetteurs perdent 50 milliards EGP (1,6 milliard USD) de productivité chaque année en raison des embouteillages au Caire, stimulant davantage la diffusion vidéo en transit et les réseaux sociaux. [2]Airwave Advisors, "Défis liés aux permis pour les sites historiques des tours cellulaires," airwaveadvisors.comUne densité de population supérieure à 15 000 habitants par km² dans les quartiers centraux sature la couverture macro traditionnelle, générant une demande concentrée pour les petites cellules et les systèmes d'antennes distribuées. Les ports industriels d'Alexandrie ajoutent des besoins distincts en capacité pour les entreprises, notamment pour les applications logistiques liées au commerce maritime. Ces deux corridors nécessitent donc des augmentations simultanées de l'efficacité spectrale et du nombre de sites physiques, encourageant des formes de déploiement innovantes telles que les poteaux au niveau de la rue et les antennes intégrées aux bâtiments.

Demande croissante de modernisation des tours vers l'énergie verte pour réduire les coûts diesel

L'objectif de l'Égypte d'atteindre 42 % de production renouvelable d'ici 2030 soutient le soutien politique aux sites de télécommunications hybrides solaires. Orange Egypt a déjà réduit ses émissions de carbone de 18 % par rapport à sa référence de 2023, validant les économies opérationnelles grâce aux installations photovoltaïques sur site. La dépréciation de la monnaie a fortement augmenté les dépenses en diesel après la chute de 40 % de la livre en mars 2024. En conséquence, les périodes de retour sur investissement des modernisations solaires se raccourcissent, notamment dans les zones rurales peu fiables en termes de réseau électrique où les groupes électrogènes diesel fonctionnaient auparavant 10 à 12 heures par jour. Les TowerCos peuvent tirer parti d'un ensoleillement abondant et de lignes de financement vert concessionnelles pour garantir des coûts énergétiques sur le cycle de vie plus faibles.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la livre égyptienne gonflant les coûts de l'acier importé et des équipements radio | -0.7% | National | Court terme (≤ 2 ans) |

| Lenteur des procédures municipales d'obtention de permis, notamment dans les zones patrimoniales et côtières | -0.3% | Quartiers patrimoniaux du Caire, côte d'Alexandrie | Moyen terme (2-4 ans) |

| Faible taux d'occupation actuel limitant le retour sur investissement des TowerCos | -0.4% | National | Long terme (≥ 4 ans) |

| Instabilité du réseau électrique en dehors du Grand Caire augmentant les coûts opérationnels d'alimentation | -0.2% | Rural et Haute-Égypte | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité de la livre égyptienne gonflant les coûts de l'acier importé et des équipements radio

La chute de 40 % de la livre face au dollar américain en mars 2024 a augmenté les prix de l'acier et des équipements radio qui représentent jusqu'à 70 % des budgets de construction de tours. Telecom Egypt a réagi en obtenant un prêt de 200 millions USD en mai 2024 pour refinancer une dette à court terme plus coûteuse et couvrir les importations futures. Bien que la NTRA ait autorisé des hausses tarifaires de 10 à 17 % pour atténuer l'impact, de nombreux projets font encore face à des horizons de retour sur investissement plus longs. Les outils de couverture de change restent coûteux, ce qui signifie que les dépenses en capital restent vulnérables à de nouvelles fluctuations des taux de change lors de cycles de construction pluriannuels.

Lenteur des procédures municipales d'obtention de permis, notamment dans les zones patrimoniales et côtières

Les quartiers patrimoniaux nécessitent des approbations des autorités des antiquités, de l'harmonie urbaine et des gouvernorats locaux, allongeant les délais d'approbation à plusieurs mois. Les développements côtiers doivent également passer des évaluations d'impact environnemental, compliquant les déploiements dans les pôles touristiques de la mer Rouge. L'absence de processus standardisés dans les 27 gouvernorats oblige les opérateurs à naviguer entre des documentations divergentes et des pratiques informelles. Ces retards augmentent les coûts de gestion de projet et découragent les TowerCos de plus petite taille qui ne disposent pas des relations locales nécessaires pour accélérer l'obtention des permis.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants stimulent la consolidation

Les actifs appartenant aux opérateurs dominaient encore le marché des tours de télécommunications en Égypte avec une part de 49,78 % en 2025. Cependant, les TowerCos indépendants devraient enregistrer un CAGR de 11,65 % à mesure que les programmes de cession s'accélèrent. La coentreprise d'IHS Towers à 80 %-20 % avec le gouvernement égyptien donne à l'entreprise le droit de déployer 5 800 sites en trois ans. Cette démarche valide les modèles indépendants dans le cadre de l'environnement réglementaire en progression de l'Égypte et injecte un savoir-faire international en gestion de tours dans l'écosystème.

Les TowerCos indépendants bénéficient de sources de financement indexées sur les devises que les opérateurs n'ont souvent pas, leur permettant d'acquérir des tours auprès de Mobile Network Operators à court de liquidités. Le projet de Telecom Egypt de vendre 2 500 sites pour 200 à 250 millions USD illustre cette tendance et pourrait augmenter la taille du marché des tours de télécommunications en Égypte pour les acteurs indépendants d'ici 2026. Avec des taux d'occupation inférieurs à 1,35x, les TowerCos visent à créer de nouveaux flux de revenus grâce à des offres d'énergie en tant que service et des accords de co-localisation qui augmentent l'utilisation. Ceux qui obtiennent une échelle de premier entrant sont bien positionnés pour capter les gains de parts du marché des tours de télécommunications en Égypte à mesure que le partage d'infrastructures devient obligatoire dans les nouvelles zones de villes intelligentes.

Par installation : les déploiements en toiture accélèrent la couverture urbaine

Les structures au sol ont maintenu une part de 50,92 % du marché des tours de télécommunications en Égypte en 2025, reflétant les schémas de déploiement traditionnels dans les districts suburbains et ruraux. Pourtant, les toitures croissent de 3,52 % par an à mesure que la densité immobilière du Caire incite les opérateurs à substituer les terrains rares par des solutions montées sur bâtiments. La Nouvelle Capitale Administrative intègre des lampadaires intelligents et des antennes en toiture orchestrés via une surveillance centralisée, illustrant comment les autorités de planification rationalisent les approbations de toitures.

Les tours en toiture raccourcissent les délais de déploiement et réduisent les dépenses de location, les rendant attractives dans les quartiers urbains haut de gamme où les baux fonciers ont fortement augmenté. Les normes esthétiques établies par les organismes patrimoniaux favorisent désormais les installations à faible profil, que les installations en toiture peuvent satisfaire en utilisant des enceintes dissimulées qui se fondent dans les horizons urbains. Ces tendances améliorent la portée du réseau tout en atténuant les résistances communautaires, soutenant une croissance progressive du marché des tours de télécommunications en Égypte.

Par type de carburant : l'énergie renouvelable gagne en dynamisme

Les hybrides réseau/diesel représentaient encore 80,12 % de la taille du marché des tours de télécommunications en Égypte en 2025. La dépendance au diesel persiste car la stabilité du réseau électrique reste un défi en dehors du Grand Caire. Néanmoins, les sites alimentés par énergie renouvelable devraient croître de 18,25 % par an jusqu'en 2031, à mesure que les coûts des modules solaires continuent de baisser et que les lignes de financement vert se développent. L'ensoleillement abondant de l'Égypte atteint en moyenne 2 300 kWh/m² par an, permettant des périodes de retour sur investissement inférieures à cinq ans pour les systèmes solaires hybrides, notamment là où les groupes électrogènes diesel fonctionnent plus de huit heures par jour.

Des opérateurs tels qu'Orange Egypt se sont engagés sur des calendriers de neutralité carbone, catalysant des programmes de modernisation à l'échelle du portefeuille qui remplacent les groupes électrogènes diesel par des installations photovoltaïques et des batteries au lithium. Les TowerCos voient les services énergétiques comme un levier de diversification pouvant améliorer l'économie des taux d'occupation et réduire la volatilité des coûts opérationnels liée aux importations de diesel indexées sur les devises. À mesure que la pénétration des énergies renouvelables augmente, la part du marché des tours de télécommunications en Égypte des sites verts dépassera vraisemblablement 25 % d'ici 2031, créant une échelle pour les entrepreneurs EPC locaux et les fournisseurs de batteries.

Par type de tour : les solutions furtives mènent l'innovation

Les conceptions furtives ou dissimulées ont capturé 21,24 % des revenus en 2025 et devraient progresser à un CAGR de 7,31 %. Les ordonnances municipales dans les quartiers patrimoniaux du Caire stipulent l'harmonie visuelle, orientant les nouvelles constructions vers des monopôles camouflés et des répliques de palmiers. Les zones touristiques côtières le long de la mer Rouge imposent des contraintes esthétiques similaires pour protéger les panoramas, favorisant la demande de solutions de dissimulation sur mesure.

Les monopôles et les structures en treillis continuent de dominer les déploiements en zone ouverte où le coût par mètre reste critique. Pourtant, les innovations furtives intègrent désormais des antennes multi-bandes en interne, prenant en charge les couches 4G et 5G sans saillies externes. Les fournisseurs capables de fabriquer de telles structures composites localement peuvent atténuer le risque de change sur l'acier importé, stimulant encore davantage l'adoption. En conséquence, les conceptions dissimulées représenteront une part croissante de la taille du marché des tours de télécommunications en Égypte, notamment dans les contextes de densification urbaine et de villes intelligentes.

Analyse géographique

Les corridors du Grand Caire et d'Alexandrie représentaient ensemble près de 60 % du trafic national de données mobiles en 2025, malgré une superficie inférieure à un quart de la masse terrestre de l'Égypte. La densité de la capitale et la congestion chronique du trafic, coûtant 1,6 milliard USD en pertes de productivité annuelles, alimentent la consommation de vidéo mobile et accroissent les besoins en capacité 5G. Les microcellules en toiture et les poteaux au niveau de la rue complètent désormais les tours macro traditionnelles pour atteindre les obligations de couverture dans les districts dépassant 15 000 habitants par km².

Alexandrie bénéficie de son double rôle de ville portuaire et de hub de câbles sous-marins. L'arrivée du système 2Africa ajoute une capacité multi-térabit et stimule la demande de backhaul terrestre, incitant à des regroupements de tours côtières pour la redondance. Pendant ce temps, la Zone économique du Canal de Suez attire des locataires logistiques et industriels qui ont besoin de liaisons dédiées à faible latence, élargissant encore le marché des tours de télécommunications en Égypte.

La Haute-Égypte et les gouvernorats ruraux restent sous-desservis. L'initiative gouvernementale Vie Décente alloue 9 milliards EGP (290 millions USD) pour améliorer l'accès aux télécommunications rurales, notamment des sites macro avec des kits d'alimentation solaire hybride dont l'achèvement est prévu pour mi-2025. Des loyers de sites plus bas et des procédures d'obtention de permis simplifiées compensent partiellement la faiblesse des revenus par utilisateur, créant des modèles économiques viables pour les TowerCos utilisant des conceptions en treillis standardisées et un backhaul partagé.

Les corridors touristiques de la mer Rouge représentent des niches à haute valeur ajoutée. Les complexes hôteliers privilégient une couverture ininterrompue pour les visiteurs internationaux, conduisant à des accords de construction-transfert-bail avec des TowerCos qui intègrent des poteaux furtifs dans l'architecture des complexes. Les points d'atterrissage de câbles sous-marins à Suez et Ras Ghareb nécessitent également des tours côtières qui fournissent une redondance par micro-ondes aux stations de câbles, renforçant la diversification géographique du marché des tours de télécommunications en Égypte.

Paysage concurrentiel

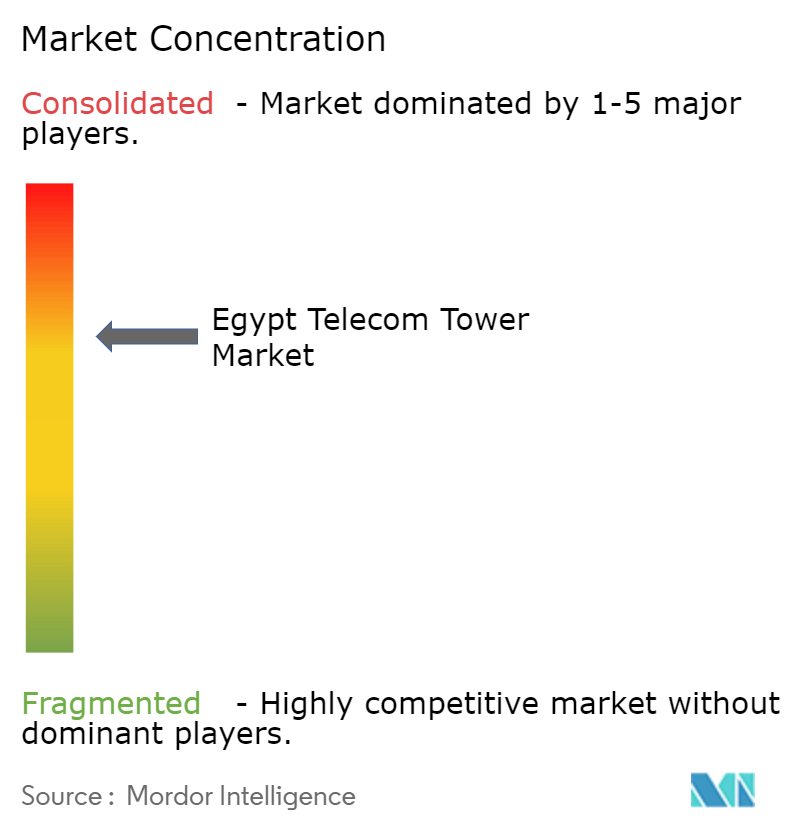

Le secteur des tours en Égypte est modérément concentré. Quatre opérateurs mobiles contrôlent encore la majorité des actifs passifs, mais l'entrée d'IHS Towers introduit un spécialiste disposant d'économies d'échelle mondiales. La participation de 80 % de la coentreprise et l'objectif de 5 800 tours lui donnent un tremplin pour améliorer les taux d'occupation grâce à des stratégies de co-localisation, tandis que la participation de 20 % du gouvernement aligne les intérêts nationaux.

La proposition de Telecom Egypt de céder 2 500 tours pour 200 à 250 millions USD indique un pivot plus large vers la monétisation des infrastructures. Les TowerCos indépendants ayant accès à des financements en devises fortes sont bien positionnés pour en bénéficier, car la stabilité des changes est essentielle lors de l'acquisition d'actifs à forte intensité en acier. Les opérateurs maintiennent leur focus stratégique sur les investissements en spectre et l'expérience client, externalisant les infrastructures passives pour libérer des capitaux destinés aux améliorations de la couche active telles que les radios triple bande Ericsson déployées par Vodafone Egypt en mai 2025.

Le taux d'occupation inférieur à 1,35x pousse les TowerCos à innover. Beaucoup regroupent désormais l'alimentation électrique, les armoires de calcul en périphérie et les concentrateurs de capteurs IoT, améliorant le revenu marginal par site. Les mandats réglementaires de la NTRA incitent au partage dans les zones de villes intelligentes, renforçant encore l'économie de la co-localisation. Cependant, les complexités d'obtention de permis dans les quartiers patrimoniaux confèrent toujours un avantage concurrentiel aux entreprises disposant de réseaux de parties prenantes locales et de capacités de dissimulation internes. Dans l'ensemble, le marché des tours de télécommunications en Égypte récompense l'échelle, la résilience aux changes et l'expertise en ingénierie esthétique.

Leaders du secteur des tours de télécommunications en Égypte

HOI-MEA TowerCo

IHS Towers

BenyaTower

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Vodafone Egypt a déployé des radios triple bande Ericsson sur son réseau pour améliorer la couverture 5G et l'efficacité spectrale.

- Février 2025 : Telecom Egypt et Orange Egypt ont signé des accords de services d'une valeur de 15 milliards EGP (484 millions USD) couvrant le backhaul fibre pour plus de 1 000 sites.

- Janvier 2025 : Orange Egypt a introduit les appels Wi-Fi sans frais supplémentaires, prenant initialement en charge les appareils iOS.

- Décembre 2024 : NAIA Developments s'est associé à Vodafone Egypt pour fournir des services triple-play dans les projets Ras Al-Hikma et New Sheikh Zayed.

Périmètre du rapport sur le marché des tours de télécommunications en Égypte

Le marché des télécommunications est principalement concerné par les opérations et la fourniture d'infrastructures pour la transmission de données - voix, image, son, texte et vidéo. Pour étendre son réseau et ses services, le marché des télécommunications s'appuie sur des tours, qui sont utilisées pour monter les équipements de réseau de télécommunications et d'alimentation électrique.

Le rapport couvre les entreprises du secteur des tours de télécommunications en Égypte et le marché est segmenté par propriété (appartenant aux opérateurs, appartenant au secteur privé, sites captifs des Mobile Network Operators), par installation (toiture, au sol), par type de carburant (renouvelable, non renouvelable). Les tailles et prévisions du marché sont fournies en termes de parc installé (en milliers d'unités) pour tous les segments ci-dessus.

| Appartenant aux opérateurs |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif des Mobile Network Operators |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Appartenant aux opérateurs |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif des Mobile Network Operators | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des tours de télécommunications en Égypte en 2031 ?

Les prévisions indiquent que le marché des tours de télécommunications en Égypte atteindra 278,35 millions USD d'ici 2031, avec une expansion à un CAGR de 2,39 % à partir de 2026.

Quel modèle de propriété se développe le plus rapidement ?

Les TowerCos indépendants devraient croître de 11,65 % par an jusqu'en 2031, à mesure que les opérateurs cèdent des sites et que les régulateurs favorisent le partage.

Pourquoi les déploiements en toiture gagnent-ils du terrain au Caire ?

La disponibilité limitée des terrains et les normes esthétiques urbaines strictes rendent les antennes montées sur bâtiments plus faciles à autoriser et plus rapides à déployer, stimulant une croissance de 3,52 % de CAGR des tours en toiture.

Qu'est-ce qui suscite l'intérêt pour les sites alimentés par énergie renouvelable ?

La dépréciation de 40 % de la livre a augmenté les coûts du diesel, tandis que l'objectif de 42 % d'énergie renouvelable de l'Égypte et ses abondantes ressources solaires raccourcissent les périodes de retour sur investissement des systèmes solaires hybrides.

Comment le taux d'occupation en Égypte se compare-t-il aux marchés matures ?

Le ratio de l'Égypte est inférieur à 1,35x contre plus de 2,0x sur les marchés matures, ce qui contraint les flux de trésorerie des TowerCos et stimule les efforts pour attirer des locataires supplémentaires.

Quelles mesures réglementaires encouragent le partage d'infrastructures ?

La NTRA offre désormais des remises sur les redevances de spectre et des licences simplifiées pour les sites multi-opérateurs, notamment dans les zones de villes intelligentes comme la Nouvelle Capitale Administrative.

Dernière mise à jour de la page le: