Taille et parts du marché du commerce électronique en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

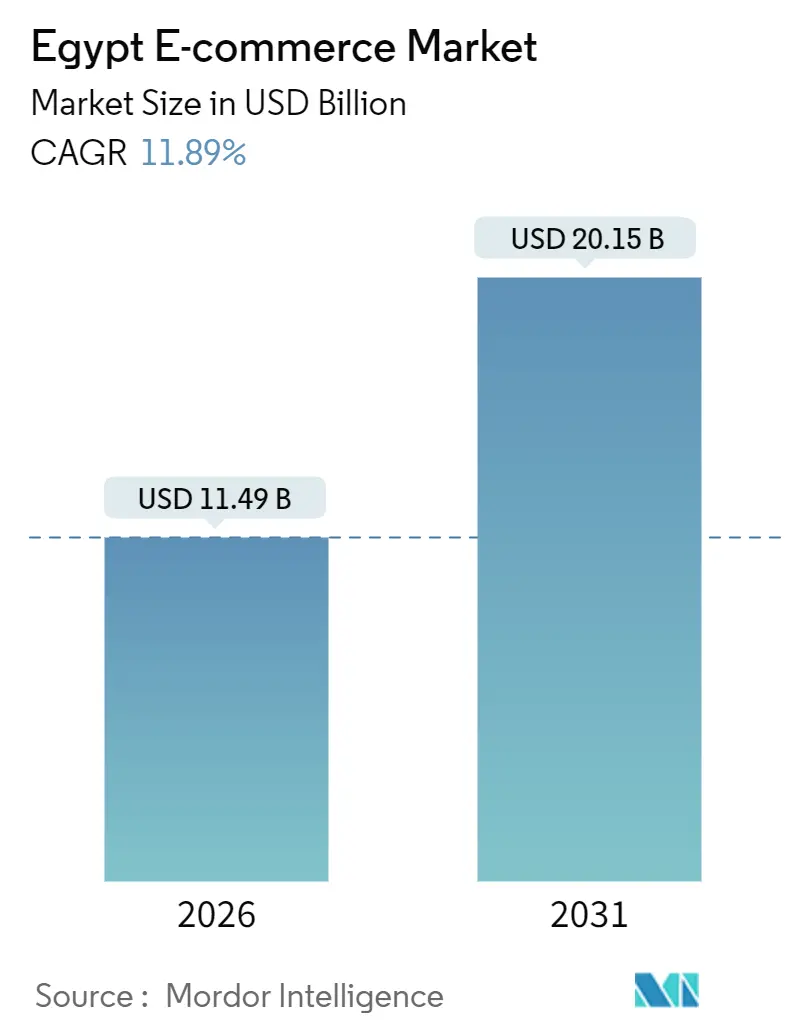

| Taille du Marché (2026) | 11.49 Milliards de dollars |

| Taille du Marché (2031) | 20.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique en Égypte par ���ϲ�����

La taille du marché du commerce électronique en Égypte est de 11,49 milliards USD en 2026 et devrait atteindre 20,15 milliards USD d'ici 2031, enregistrant un TCAC de 11,89 % sur la période de prévision. L'adoption généralisée des portefeuilles mobiles, une population jeune native du numérique et le déploiement rapide de la 4G et de la 5G élargissent la base d'acheteurs en ligne et accélèrent la transition du paiement en espèces vers le paiement numérique. La volatilité des devises étrangères fait grimper les coûts d'importation, mais les plateformes contrent la pression sur les marges en localisant les chaînes d'approvisionnement, en intégrant la technologie financière et en optimisant les réseaux de distribution. Les programmes gouvernementaux, notamment le Programme Cashless Egypt et la plateforme douanière à guichet unique Nafeza, réduisent les frictions liées aux paiements et aux formalités de dédouanement, tandis que les modèles de commerce social et de commerce rapide redéfinissent les économies de découverte et de livraison. L'intensité concurrentielle s'accentue à mesure que les géants mondiaux, les champions régionaux et les nouveaux acteurs spécialisés courtisent les consommateurs centrés sur les smartphones dans le Grand Caire, à Alexandrie et dans les villes de deuxième rang émergentes.

Principaux enseignements du rapport

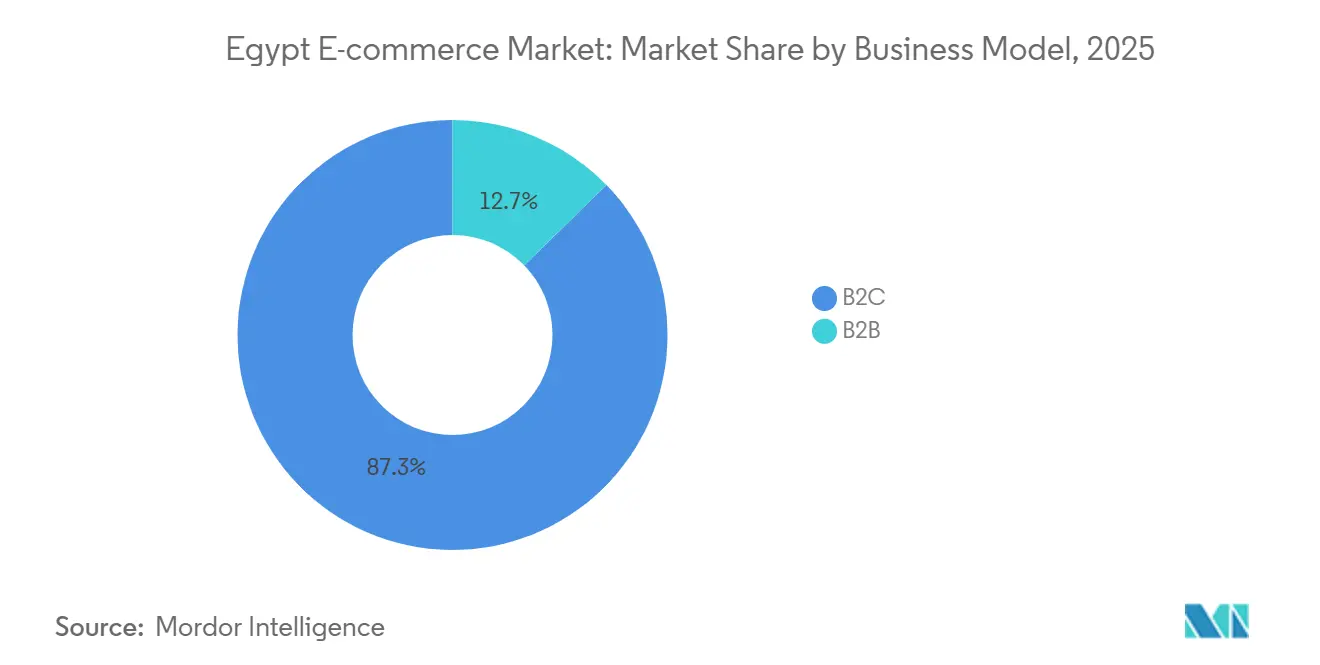

- Par modèle commercial, les transactions entre entreprises et consommateurs représentaient 87,29 % de la part du marché du commerce électronique en Égypte en 2025, tandis que le segment interentreprises devrait se développer à un TCAC de 15,37 % jusqu'en 2031.

- Par type d'appareil, les smartphones représentaient 72,48 % de la valeur des transactions en 2025 et devraient croître à un TCAC de 14,32 % jusqu'en 2031.

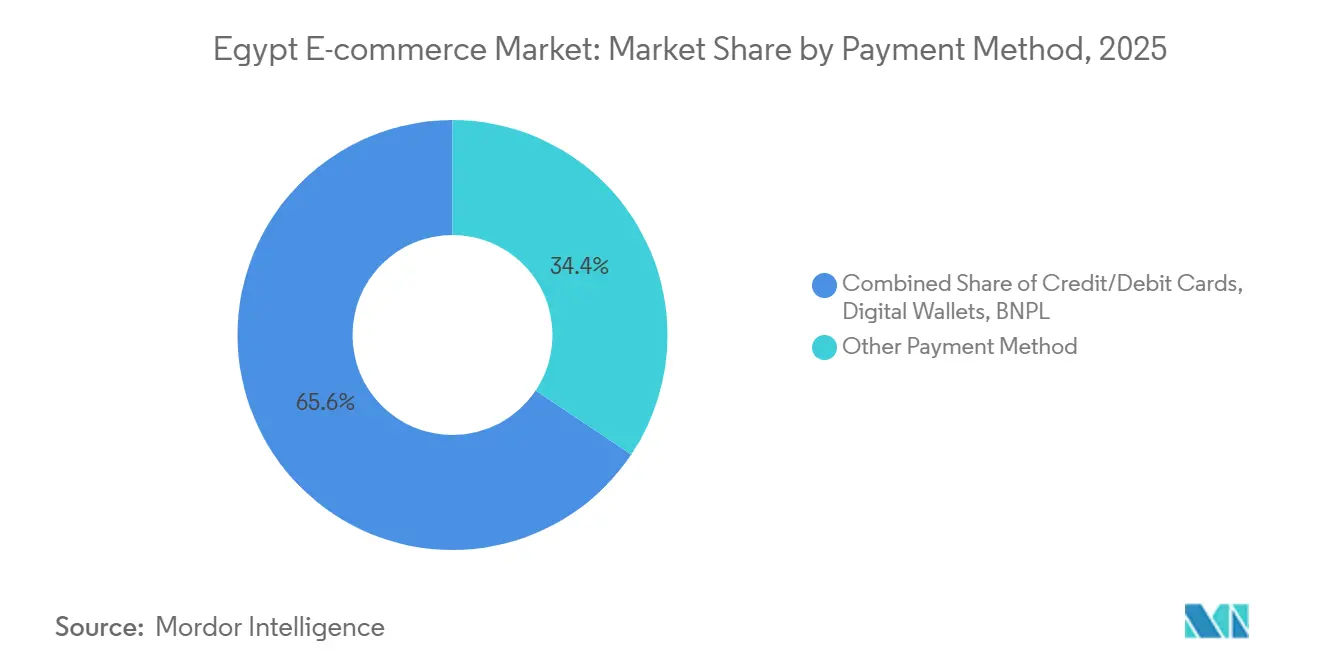

- Par méthode de paiement, les portefeuilles numériques progressent à un TCAC de 15,18 % entre 2026 et 2031, devançant toutes les autres options sur le marché du commerce électronique en Égypte.

- Par catégorie de produits B2C, l'électronique grand public était en tête avec une part de revenus de 21,88 % en 2025, tandis que l'alimentation et les boissons devraient croître à un TCAC de 16,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce électronique en Égypte

Analyse de l'impact des facteurs moteurs

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des portefeuilles mobiles portée par le Programme Cashless Egypt | +2.3% | National, Grand Caire, Alexandrie, gouvernorats du Delta | Moyen terme (2 à 4 ans) |

| Essor du commerce social de la Génération Z via TikTok et Instagram | +1.8% | Centres urbains, cohorte d'âge 18-34 ans | Court terme (≤ 2 ans) |

| Expansion des entrepôts sombres et du commerce rapide au Caire et à Alexandrie | +1.5% | Caire, Gizeh, Alexandrie, Mansoura, Tanta | Moyen terme (2 à 4 ans) |

| Parcs logistiques à vocation exportatrice soutenus par le gouvernement pour améliorer la distribution transfrontalière | +1.2% | Zone économique du canal de Suez, Port-Saïd, Ville du 6 octobre | Long terme (≥ 4 ans) |

| Plateforme nationale d'identité numérique « Digital Egypt » réduisant les frictions liées à la vérification d'identité (KYC) | +0.9% | À l'échelle nationale, adoption précoce dans le secteur bancaire et la technologie financière | Moyen terme (2 à 4 ans) |

| Élargissement de la couverture 4G/5G améliorant la faisabilité de la livraison en zones rurales | +1.1% | Haute-Égypte rurale, Sinaï, villages reculés du Delta | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption des portefeuilles mobiles portée par le Programme Cashless Egypt

Le nombre de comptes de portefeuilles mobiles a atteint 46,3 millions au deuxième trimestre 2025, soit une augmentation de 29 % en glissement annuel, tandis que les volumes de transactions ont augmenté de 80 % pour atteindre 718 millions. L'inclusion financière a atteint 76,3 % à mi-2025, reflétant le succès de la banque par agent et de l'intégration numérique. InstaPay a traité 1,561 milliard de virements instantanés en 2024, soutenant le règlement en temps réel qui atténue les frictions liées au paiement à la livraison.[1]Banque centrale d'Égypte, "Données sur l'inclusion financière et les paiements numériques T2 2025," cbe.org.eg Apple Pay a introduit des paiements sans contact tokenisés en décembre 2024, signalant la maturité du marché pour des expériences de portefeuille haut de gamme.[2]Apple Inc., "Apple Pay lance des services de tokenisation en Égypte," apple.com La convergence de la pression réglementaire, des mises à niveau des infrastructures et de l'adoption par les consommateurs raccourcit les cycles de règlement, réduit les coûts de gestion des espèces dans la logistique et améliore l'efficacité du fonds de roulement à travers le marché du commerce électronique en Égypte.

Essor du commerce social de la Génération Z via TikTok et Instagram

TikTok comptait 32,94 millions d'utilisateurs adultes et Instagram atteignait 18,15 millions d'utilisateurs en Égypte en 2025.[3]Kepios, "Digital 2025 : Égypte – Utilisateurs des réseaux sociaux et statistiques des plateformes," datareportal.com Les acheteurs de la Génération Z adoptent les paiements intégrés aux applications, les événements en direct et les vitrines d'influenceurs, réduisant les entonnoirs de découverte à l'achat et diminuant les coûts d'acquisition. La collection capsule d'avril 2025 de SHEIN avec l'actrice Hannah El Zahed a exploité ses six millions d'abonnés Instagram pour stimuler le trafic et les conversions. La popularité du commerce social incite les places de marché établies à intégrer des vidéos achetables et des outils de création de contenu, sous peine de perdre une audience native du mobile qui considère le shopping comme une expérience sociale.

Expansion des entrepôts sombres et du commerce rapide au Caire et à Alexandrie

Les opérateurs de commerce rapide tels que tMart de Talabat et Rabbit déploient des entrepôts sombres promettant une livraison d'épicerie en 20 minutes dans les quartiers densément peuplés. Ce modèle élimine l'immobilier accessible au public, concentre les stocks à forte rotation et capte la demande impulsive, notamment dans le secteur de l'alimentation et des boissons. Les économies de densité, où des sites de micro-distribution adjacents partagent des flottes de véhicules, sont essentielles pour réduire les coûts par commande en dessous du seuil de rentabilité. Les opérateurs maîtrisant les algorithmes d'acheminement et regroupant des produits ménagers à marges plus élevées sont en mesure de fidéliser les clients et d'augmenter la valeur moyenne des commandes sur le marché du commerce électronique en Égypte.

Parcs logistiques à vocation exportatrice soutenus par le gouvernement pour améliorer la distribution transfrontalière

L'Égypte développe des parcs logistiques dans la Zone économique du canal de Suez, à Port-Saïd et dans la Ville du 6 octobre pour desservir les corridors commerciaux africains et moyen-orientaux. Le terminal à conteneurs de Sokhna de DP World et les projets d'entreposage d'Agility réduisent les délais d'importation et les coûts de dernier kilomètre.[4]DP World, "Opérations du terminal à conteneurs de Sokhna," dpworld.com Nafeza a réduit la durée moyenne de dédouanement à 8,73 jours, bien que les petits envois en colis soient encore confrontés à des retards. À mesure que l'infrastructure arrive à maturité, les plateformes de distribution égyptiennes pourraient attirer des places de marché régionales cherchant une livraison transfrontalière plus rapide vers le Soudan, la Libye et la Corne de l'Afrique.

Analyse de l'impact des facteurs limitants

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des devises étrangères faisant grimper les coûts d'importation pour les détaillants en ligne | -1.7% | À l'échelle nationale, impact aigu dans l'électronique et la mode | Court terme (≤ 2 ans) |

| Réseaux de livraison du dernier kilomètre fragmentés en dehors des villes de premier rang | -1.3% | Haute-Égypte, Sinaï, gouvernorats reculés du Delta | Moyen terme (2 à 4 ans) |

| Manque persistant de confiance des consommateurs face à la fraude en ligne et aux retours | -0.8% | National, plus élevé chez les premiers acheteurs en ligne et les démographies plus âgées | Moyen terme (2 à 4 ans) |

| Retards de dédouanement sur les petits colis | -0.6% | À l'échelle nationale, plateformes dépendant des importations | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Volatilité des devises étrangères faisant grimper les coûts d'importation pour les détaillants en ligne

La dévaluation de 40 % de la livre égyptienne par rapport au dollar des États-Unis en mars 2024 a fait grimper les coûts à l'arrivée, comprimant les marges brutes pour les secteurs à forte composante d'importation. Jumia a cité la pression sur les marges due aux fluctuations monétaires dans ses résultats du premier trimestre 2025.[5]Jumia, "Résultats financiers du T1 2025," investor.jumia.com Les plateformes disposant d'un approvisionnement local ou de concessions fournisseurs sont mieux positionnées, tandis que les importateurs purs font face à une érosion de la demande à mesure que les détaillants répercutent les hausses de prix sur des consommateurs sensibles aux prix.

Réseaux de livraison du dernier kilomètre fragmentés en dehors des villes de premier rang

La Haute-Égypte rurale, le Sinaï et les gouvernorats reculés du Delta manquent d'adresses standardisées et de densité de courriers, ce qui pousse les coûts de livraison au-dessus des références urbaines. Les prestataires logistiques tiers offrent un service incohérent, entraînant des livraisons échouées et des taux de retour élevés. Les plateformes constituant des flottes propriétaires ou s'associant à des courriers locaux pour densifier les réseaux dans les villes secondaires peuvent débloquer une demande supplémentaire, mais l'intensité en capital et la complexité opérationnelle dissuadent les acteurs plus petits sur le marché du commerce électronique en Égypte.

Analyse des segments

Par modèle commercial : La numérisation du B2B s'accélère malgré la dominance du B2C

Les transactions entre entreprises et consommateurs représentaient 87,29 % de la part du marché du commerce électronique en Égypte en 2025, soulignant la maturité des plateformes destinées aux consommateurs. Cependant, le canal interentreprises devrait afficher un TCAC de 15,37 % de 2026 à 2031, marquant la trajectoire la plus rapide parmi les modèles commerciaux. La fusion de MaxAB avec Wasoko en août 2024 a créé la plus grande place de marché B2B d'Afrique, servant plus de 150 000 détaillants avec des services de procurement, de financement des stocks et d'optimisation des itinéraires. L'entité combinée traite 2,5 millions de commandes et a doublé son portefeuille de technologie financière, illustrant comment la finance intégrée renforce la fidélisation des détaillants. Amazon et Noon, dominants en B2C, étendent leurs services aux vendeurs, leur capacité de distribution et leur flexibilité de paiement pour défendre leurs parts de marché.

Le segment B2C évolue vers des empreintes de distribution plus importantes et des promesses de livraison premium. Amazon a porté la capacité à 100 000 mètres cubes sur son site de la Ville du 10 Ramadan en décembre 2025, réduisant les délais de livraison dans le Grand Caire et le Delta. La levée de fonds de 500 millions USD réalisée par Noon en décembre 2025 finance l'expansion géographique et les mises à niveau technologiques en vue d'une introduction en bourse planifiée. L'initiative de commerce électronique réglementé de l'Agence de protection des consommateurs, lancée en décembre 2024, relève les normes de conformité, accélérant probablement la consolidation à mesure que les acteurs plus petits font face à des coûts d'exploitation plus élevés.

Par type d'appareil : Le commerce prioritaire sur mobile renforce sa dominance

Les smartphones représentaient 72,48 % de la valeur des transactions en 2025 et devraient se développer à un TCAC de 14,32 % jusqu'en 2031, renforçant la primauté du mobile dans la taille du marché du commerce électronique en Égypte. Les déploiements plus rapides de la 5G par Telecom Egypt, Vodafone Egypt, Orange Egypt et e promettent des expériences d'achat mobile plus riches, notamment des vues de produits en réalité augmentée et des achats en direct. Les commandes par ordinateur de bureau et ordinateur portable restent pertinentes pour les achats à prix élevé, mais cèdent des parts à mesure que les interfaces mobiles s'améliorent. Les tablettes et les téléviseurs intelligents représentent des canaux de niche mais pourraient croître parallèlement à l'adoption de la maison connectée.

Les plateformes optimisant les performances des applications, l'engagement par notifications push et l'intégration des portefeuilles sont en mesure de gagner des parts de marché. L'application myFawry de Fawry a dépassé 15,9 millions de téléchargements en septembre 2024, aidée par 382 600 terminaux de point de vente qui font le pont entre les paiements hors ligne et en ligne. Les stratégies axées sur les applications s'alignent avec la démographie de l'Égypte, où la possession de smartphones dépasse largement la pénétration des ordinateurs de bureau, et permettent des modèles de super-application qui regroupent le commerce, les paiements et la logistique au sein d'une interface unifiée.

Par méthode de paiement : Les portefeuilles numériques gagnent du terrain à mesure que les espèces reculent

Le paiement à la livraison et les virements bancaires représentaient 34,37 % de la valeur des paiements en 2025, reflétant des lacunes persistantes en matière de confiance, mais les portefeuilles numériques progressent à un TCAC de 15,18 % jusqu'en 2031. Les initiatives de la Banque centrale, les rails de paiement instantané d'InstaPay, et les fournisseurs de portefeuilles tels que Fawry, Vodafone Cash et Orange Money poussent les consommateurs vers le règlement numérique, réduisant les coûts de gestion des espèces pour les commerçants. Les cartes de crédit et de débit restent essentielles pour les commandes de grande valeur et transfrontalières, tandis que les formules d'achat immédiat et paiement différé gagnent en popularité auprès des acheteurs de la Génération Z à faible accès au crédit. Fawry a déclaré un portefeuille d'achat immédiat et paiement différé de 653,1 millions EGP (13,3 millions USD) en septembre 2024, soulignant la demande latente pour les options de versement.

Les plateformes offrant un éventail de modes de paiement — portefeuilles numériques pour la commodité, paiement à la livraison pour les acheteurs averses au risque, et achat immédiat et paiement différé pour l'accessibilité — peuvent capter des démographies diverses. Le lancement de la tokenisation d'Apple Pay en décembre 2024 met en évidence la maturité du marché pour les expériences de portefeuille haut de gamme, bien qu'initialement parmi les utilisateurs urbains aisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie de produits B2C : L'alimentation et les boissons devancent l'électronique

L'électronique grand public était en tête avec une part de 21,88 % des ventes B2C en 2025, portée par la demande en smartphones et appareils électroménagers. L'alimentation et les boissons, cependant, devraient croître à un TCAC de 16,26 % de 2026 à 2031, le taux le plus rapide parmi les catégories sur le marché du commerce électronique en Égypte. Les entrepôts sombres de commerce rapide au Caire et à Alexandrie, notamment le tMart de Talabat, promettent des livraisons d'épicerie en 20 minutes, augmentant la fréquence d'achat et réduisant les taux de retour. Carrefour Egypt exploite son réseau de magasins physiques pour le retrait en magasin et la livraison à domicile, améliorant la commodité omnicanale.

Les plateformes de mode et d'habillement exploitent le marketing d'influence et les collections capsules localisées, tandis que la beauté et les soins personnels bénéficient de la hausse des revenus disponibles et des tutoriels sur les réseaux sociaux. Les spécialistes du mobilier et de la maison, tels que Homzmart, combinent la visualisation en réalité augmentée avec des paiements flexibles pour convertir les acheteurs à forte réflexion. Les segments de niche (jouets, bricolage, médias) pourraient gagner des parts à mesure que la confiance et l'assortiment de produits augmentent, élargissant la capture du budget des consommateurs sur le marché du commerce électronique en Égypte.

Analyse géographique

Le Grand Caire représente la plus grande part de la valeur des transactions, porté par une pénétration dense des smartphones, des réseaux de courriers robustes et des revenus disponibles plus élevés. Alexandrie et Gizeh suivent, bénéficiant de corridors logistiques qui se recoupent, réduisant les coûts de distribution et permettant des promesses de livraison le jour même. La taille du marché du commerce électronique en Égypte attribuée à ces trois gouvernorats s'élargit à mesure que les plateformes agrandissent leurs empreintes d'entrepôts sombres et intègrent des rails de paiement en temps réel.

Les villes de deuxième rang telles que Mansoura, Tanta et Port-Saïd constituent des bassins de demande émergents. L'expansion de la couverture 4G et 5G comble le fossé de connectivité, tandis que les investissements gouvernementaux dans les parcs logistiques et les zones industrielles facilitent la distribution transfrontalière vers les marchés africains voisins. Les plateformes qui s'associent à des courriers locaux ou investissent dans des flottes propriétaires peuvent exploiter la demande latente auprès des populations mal desservies, bien que les adresses fragmentées et la faible densité des commandes alourdissent les coûts unitaires.

La Haute-Égypte rurale et le Sinaï restent des frontières naissantes mais prometteuses. Le haut débit mobile ouvre l'accès, mais la faible densité des courriers, les lacunes infrastructurelles et les préoccupations liées à la confiance freinent la croissance. Les initiatives gouvernementales visant à numériser les paiements de protection sociale via les portefeuilles mobiles pourraient amorcer l'adoption du commerce électronique, à condition que les plateformes adaptent des modèles hybrides de paiement à la livraison et de points de retrait communautaires. À mesure que les réseaux logistiques arrivent à maturité, la part du marché du commerce électronique en Égypte pour les régions périphériques devrait augmenter, diversifiant les flux de revenus au-delà des pôles urbains centraux.

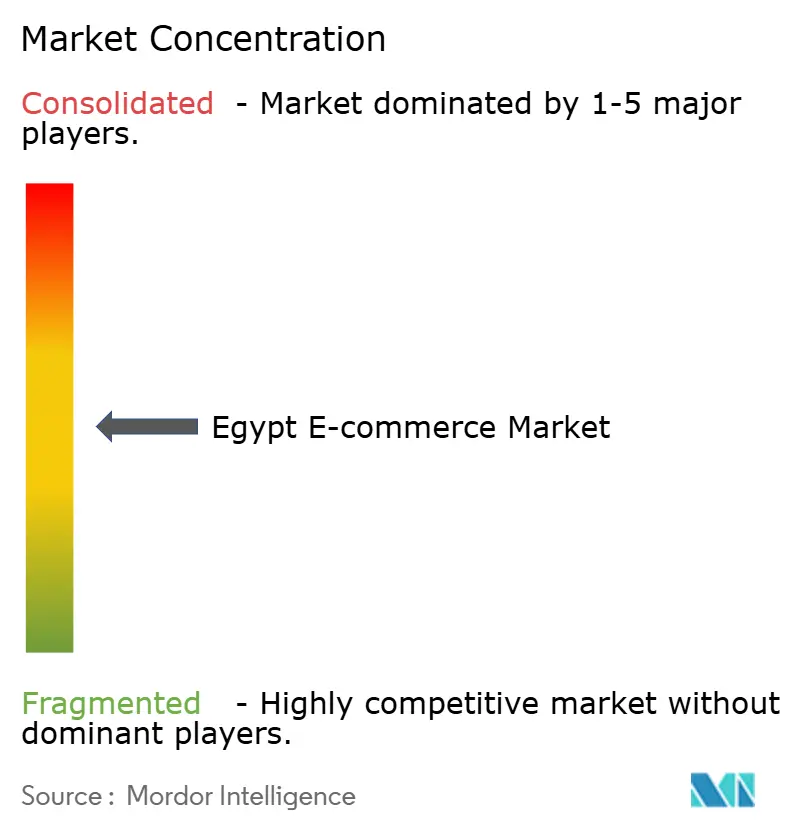

Paysage concurrentiel

La concurrence s'intensifie, mais le marché reste modérément fragmenté. Amazon, Noon et Jumia jouissent d'une notoriété de marque dans les zones urbaines, mais font face à une pression croissante de la part de spécialistes verticaux et de nouveaux entrants dans le commerce social. Les avantages d'échelle en matière de distribution, de technologie et de marketing renforcent les acteurs établis, mais des nouveaux entrants agiles exploitent les réseaux d'influenceurs et la logistique hyper-locale pour s'approprier des niches défendables. La fusion d'août 2024 entre MaxAB et Wasoko illustre comment l'agrégation dans le procurement, la technologie financière et la logistique peut débloquer des économies dans l'espace B2B mal desservi.

Les investissements en distribution sont au cœur de la différenciation. L'expansion du site de la Ville du 10 Ramadan d'Amazon ajoute 100 000 mètres cubes de capacité de stockage, tandis que le financement de 500 millions USD de Noon soutient l'expansion géographique et la préparation à l'introduction en bourse. La finance intégrée constitue un autre champ de bataille ; Fawry Business, lancé en février 2025, offre aux PME des solutions de facturation et de paie qui renforcent la fidélisation. La spécialisation par catégorie compte également : Homzmart se concentre sur le mobilier et la maison, SHEIN sur la mode rapide, et le tMart de Talabat sur les épiceries, chacun déployant des chaînes d'approvisionnement et des stratégies marketing adaptées.

La surveillance réglementaire se renforce. L'initiative de commerce électronique réglementé de l'Agence de protection des consommateurs certifie les plateformes conformes, renforçant la confiance tout en augmentant les coûts opérationnels. La volatilité des prix liée aux devises étrangères et les réseaux de dernier kilomètre fragmentés créent des barrières qui limitent la traction des nouveaux entrants, mais présentent également des espaces vierges pour les innovateurs en logistique. Les nouveaux acteurs du commerce social capitalisent sur l'engagement de TikTok et Instagram, forçant les places de marché traditionnelles à intégrer des vidéos achetables et des vitrines de créateurs de contenu pour maintenir leur pertinence auprès des consommateurs natifs du mobile de la Génération Z.

Leaders du secteur du commerce électronique en Égypte

Amazon.com, Inc.

LC Waikiki

Watches Prime

Elaraby Group

Jumia Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Amazon a agrandi son centre de distribution de la Ville du 10 Ramadan à une capacité de 100 000 mètres cubes.

- Décembre 2025 : Noon a obtenu 500 millions USD pour financer son expansion et ses mises à niveau technologiques en vue d'une introduction en bourse planifiée dans deux ans.

- Mai 2025 : MaxAB a acquis Fatura pour renforcer ses offres de finance intégrée destinées aux 150 000 détaillants présents sur sa plateforme.

- Avril 2025 : SHEIN a nommé l'actrice Hannah El Zahed ambassadrice de la marque et a lancé une collection capsule localisée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché égyptien du commerce électronique comme la valeur brute des marchandises générée lorsque les acheteurs égyptiens passent des commandes en ligne via des sites web ou des applications mobiles pour des biens physiques ou des services livrés numériquement dans le cadre de modèles d'entreprise à consommateur (B2C) et d'entreprise à entreprise (B2B), quelle que soit la monnaie de règlement. Les transactions réalisées entièrement hors ligne après une commande numérique (par exemple, le paiement à la livraison) sont incluses car elles ont toujours leur origine en ligne.

Exclusion du champ d'application : Les transactions informelles entre consommateurs organisées sur les médias sociaux ou les portails de petites annonces sans trace de paiement électronique ne sont pas prises en compte dans cette analyse.

Aperçu de la segmentation

- Par modèle commercial

- B2C

- B2B

- Par type d'appareil (B2C)

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par méthode de paiement (B2C)

- Cartes de crédit / débit

- Portefeuilles numériques

- BNPL

- Autres méthodes de paiement

- Par catégorie de produits (B2C)

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les détaillants en ligne, les opérateurs de marché, les spécialistes du dernier kilomètre, les processeurs de paiement et les régulateurs du secteur au Caire, à Alexandrie et dans les villes émergentes de niveau 2. Ces discussions permettent de valider la pénétration des acheteurs, la valeur du panier moyen, la part transfrontalière et les changements de politique probables, ce qui nous aide à combler les lacunes des données trouvées dans les études documentaires.

Recherche documentaire

Nous commençons par compiler des données macroéconomiques et sectorielles à partir de sources ouvertes telles que l'Agence centrale pour la mobilisation publique et les statistiques, l'Autorité nationale de régulation des télécommunications, la Banque centrale d'Égypte, la CNUCED et le Centre du commerce international. Les documents déposés par les entreprises, les présentations aux investisseurs, les quotidiens économiques locaux réputés et les enquêtes auprès des consommateurs ont permis d'affiner les hypothèses de répartition par catégorie. L'accès à D&B Hoovers et Dow Jones Factiva permet à nos analystes de retracer l'évolution des revenus et des flux d'informations des principaux commerçants, passerelles et 3PL. Les sources énumérées illustrent la base de données ; de nombreuses autres publications alimentent des éléments plus modestes du modèle.

Dimensionnement du marché et prévisions

Nous reconstruisons la base de référence de 2024 à l'aide d'un ensemble de valeurs de transaction descendant qui commence par les volumes de paiements numériques nationaux, les complète par des ratios de paiement en espèces à la livraison et les filtre par les expéditions nationales. Des listes ascendantes sélectives de commerçants fournissent un contrôle de vraisemblance. Des variables clés telles que les acheteurs en ligne actifs, la pénétration des smartphones, la valeur moyenne des commandes, la part des portefeuilles numériques et les prix de vente conseillés corrigés de l'inflation alimentent une régression multivariée qui projette la demande à l'horizon 2030. Lorsque les chiffres B2B granulaires sont rares, nous extrapolons à partir des déclarations de TVA et du tonnage logistique, en signalant les niveaux de confiance dans nos notes internes.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : vérification des écarts entre le modèle et les indicateurs économiques, audits par des analystes pairs et approbation par la direction. Nous procédons à une actualisation tous les 12 mois, avec des révisions en milieu de cycle déclenchées par des événements importants tels que des changements de politique ou des entrées majeures dans la plateforme, afin de garantir que les clients reçoivent la vision la plus récente.

Pourquoi la base de commerce électronique de Mordor en Égypte mérite-t-elle la confiance ?

Les estimations publiées divergent souvent parce que chaque entreprise choisit des types de transactions, des conversions de devises et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la prise en compte des factures B2B, la manière dont les paiements à la livraison sont calculés et la fréquence à laquelle les nouvelles plateformes sont intégrées dans les modèles. Notre approche, basée sur des données de paiement vérifiées, recoupée par des entretiens avec les commerçants et mise à jour annuellement, minimise ces zones d'ombre.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 10,24 milliards d'USD | Renseignements sur le Mordor | - |

| 9,10 milliards d'USD | Conseil mondial A | Exclut les services B2B et les services de voyage, catégorie plus étroite. |

| 10,20 milliards d'USD | Agrégateur de données industrielles B | Utilise le GMV sans tenir compte des retours ou des livraisons contre remboursement qui n'ont pas abouti. |

| 9,05 milliards d'USD | Conseil régional C | S'applique aux taux de change de 2020 et à la validation primaire limitée en dehors du Caire. |

Ces comparaisons montrent que, si les chiffres se regroupent, l'écart reflète le champ d'application et les choix d'hypothèses. En documentant de manière transparente les variables, en actualisant rapidement les données et en équilibrant les pools descendants avec les contrôles de réalité ascendants, ���ϲ����� fournit une base de référence fiable que les décideurs peuvent retracer et, si nécessaire, reproduire avec les mêmes preuves accessibles au public.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du commerce électronique en Égypte en 2026 ?

Le marché est évalué à 11,49 milliards USD en 2026 et devrait croître à un TCAC de 11,89 % jusqu'en 2031.

Quel modèle commercial connaît la croissance la plus rapide dans le commerce en ligne en Égypte ?

Le canal B2B devrait se développer à un TCAC de 15,37 % jusqu'en 2031, à mesure que les plateformes numérisent le procurement en gros et le financement.

Quelle est la part des transactions effectuées via les smartphones ?

Les smartphones représentaient 72,48 % de la valeur des transactions en 2025 et sont en voie d'augmenter davantage avec le déploiement de la 5G.

Quelle catégorie de produits devrait devancer les autres jusqu'en 2031 ?

L'alimentation et les boissons devraient afficher un TCAC de 16,26 %, portées par l'expansion des entrepôts sombres de commerce rapide au Caire et à Alexandrie.

Comment la volatilité des devises étrangères affecte-t-elle les détaillants en ligne ?

La dévaluation de 40 % de la livre égyptienne en 2024 a augmenté les coûts d'importation, pesant sur les marges des vendeurs d'électronique et de mode et incitant à des évolutions vers des stratégies d'approvisionnement local.

Dernière mise à jour de la page le: