Taille et part du marché de la cybersécurité en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

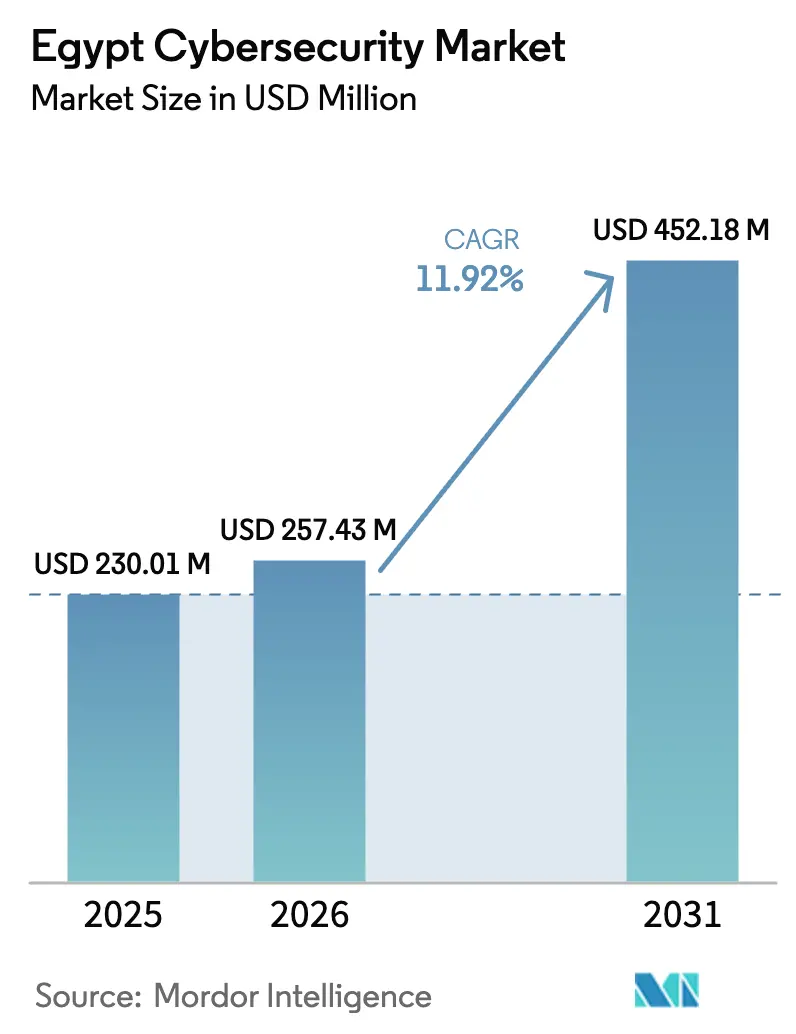

| Taille du marché de l'année de base (2025) | 230.01 Millions de dollars américains |

| Taille du Marché (2026) | 257.43 Millions de dollars américains |

| Taille du Marché (2031) | 452.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Égypte par ���ϲ�����

La taille du marché de la cybersécurité en Égypte devrait passer de 230,01 millions USD en 2025 à 257,43 millions USD en 2026 et atteindre 452,18 millions USD d'ici 2031, à un CAGR de 11,92 % sur la période 2026-2031.

Le statut croissant de l'Égypte en tant que hub numérique régional, les importantes mises à niveau du haut débit d'une valeur de 150 milliards EGP depuis 2018 et le programme Égypte Numérique du gouvernement soutiennent cette croissance. L'exposition accrue aux cyberattaques — 13 % du total des incidents enregistrés en Afrique — a fait des investissements proactifs en matière de sécurité une priorité stratégique au niveau des conseils d'administration des entreprises et des organismes publics. L'adoption rapide de la fintech, le déploiement de projets de villes intelligentes tels que la Nouvelle Capitale Administrative, et le lancement du premier Centre gouvernemental de données et d'informatique en nuage élargissent les surfaces de menace et intensifient la demande de protection de bout en bout. Des jalons réglementaires parallèles — la Stratégie nationale de cybersécurité (2023-2027) et la Loi 151 sur la protection des données personnelles — poussent les entreprises vers des cadres certifiés, amplifiant ainsi les opportunités de marché. L'intensification de l'activité concurrentielle d'IBM, Microsoft, Cisco, Orange Cyberdefense et du prestataire local Secure Misr maintient une large gamme de solutions et des prix compétitifs, même si de graves pénuries de talents constituent des goulets d'étranglement à la mise en œuvre.

Principaux enseignements du rapport

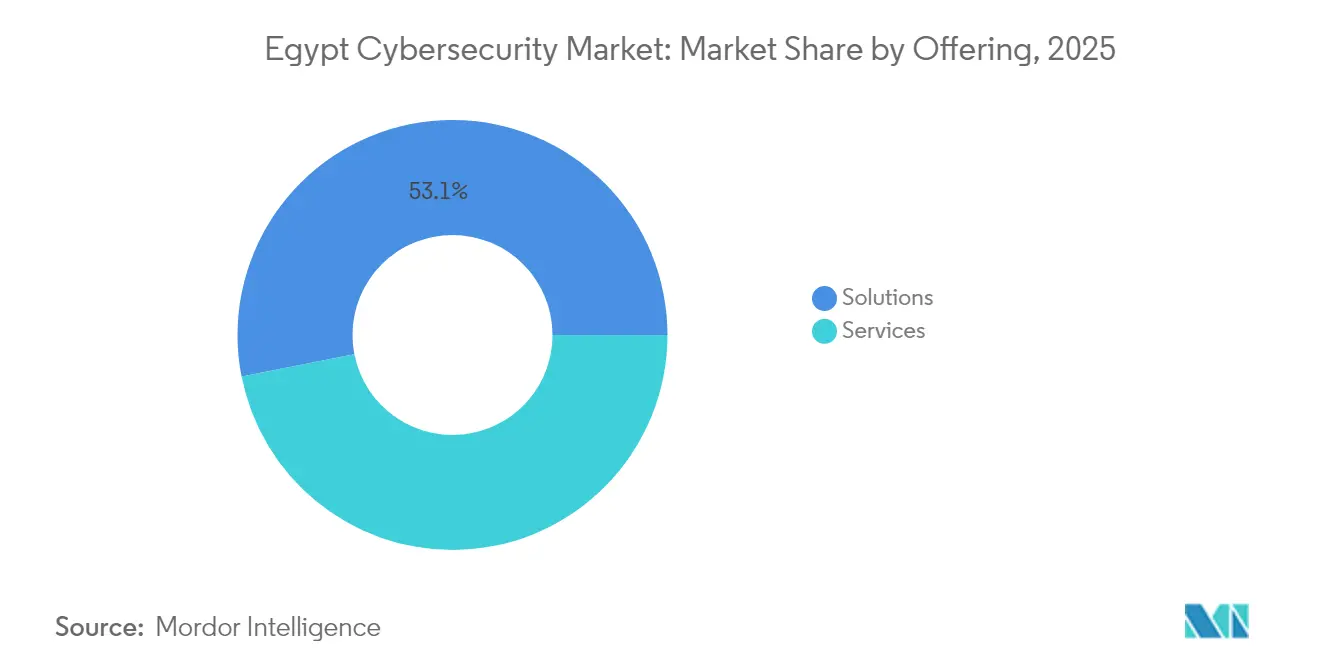

- Par offre, les solutions ont conservé une part de revenus de 53,10 % en 2025, tandis que les services gérés devraient croître à un CAGR de 13,25 % jusqu'en 2031

- Par mode de déploiement, les systèmes sur site détenaient 58,15 % de la part du marché de la cybersécurité en Égypte en 2025, tandis que la sécurité cloud devrait se développer à un CAGR de 14,35 % jusqu'en 2031

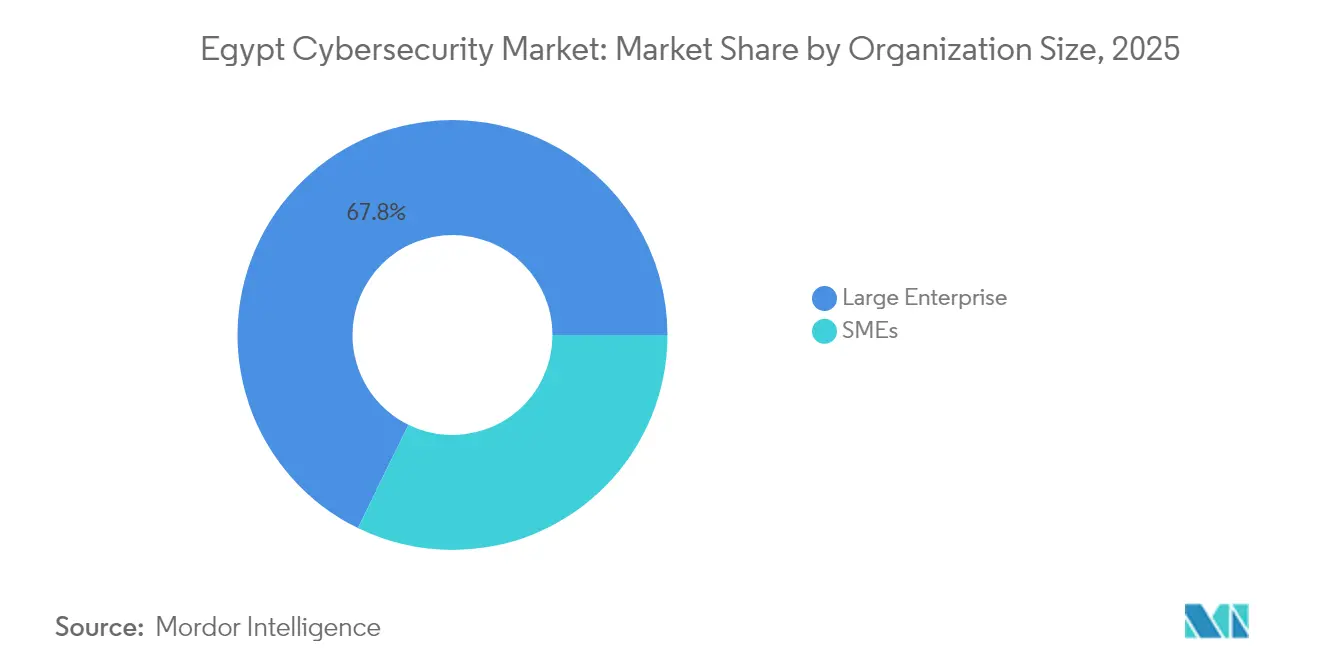

- Par taille d'organisation, les grandes entreprises représentaient 67,75 % de la taille du marché de la cybersécurité en Égypte en 2025, mais les PME devraient afficher un CAGR de 13,62 % sur la même période

- Par utilisateur final, le BFSI était en tête avec une part de revenus de 31,10 % en 2025 ; le secteur de la santé devrait progresser à un CAGR de 14,05 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Stratégie nationale de cybersécurité accélérant les dépenses du secteur public | +2.8% | Le Caire et la Nouvelle Capitale Administrative | Moyen terme (2-4 ans) |

| Fintech et paiements mobiles augmentant la surface de menace | +2.1% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Projets de villes intelligentes et de méga-infrastructures | +1.9% | Nouvelle Capitale Administrative, Alexandrie, Zone du Canal de Suez | Long terme (≥ 4 ans) |

| Conformité à la Loi 151 sur la protection des données personnelles | +1.6% | À l'échelle nationale ; adoption précoce dans le BFSI et la santé | Moyen terme (2-4 ans) |

| Adoption du cloud dans le cadre d'Égypte Numérique | +1.4% | Gouvernement et entreprises | Moyen terme (2-4 ans) |

| Numérisation des technologies opérationnelles dans le pétrole et le gaz / Canal de Suez | +1.2% | Corridors énergétiques, zones industrielles | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La Stratégie nationale de cybersécurité du gouvernement (2023-2027) accélère les dépenses du secteur public

La stratégie fixe des indicateurs clairs pour la contribution de l'industrie locale au PIB, la production de recherche et les viviers de talents. Son déploiement a coïncidé avec la mise en service en avril 2024 d'un Centre gouvernemental de données et d'informatique en nuage de 130 000 m² comprenant 1 327 serveurs principaux et 120 pétaoctets de stockage, reliant 33 000 bâtiments gouvernementaux par fibre optique. Les ministères qui géraient autrefois des défenses cloisonnées centralisent désormais leurs opérations, catalysant les commandes de suites intégrées de gestion des risques et de sécurité des infrastructures.

La prolifération de la fintech et des paiements mobiles élargit la surface de menace

La valeur des transactions par portefeuille mobile a atteint 268 milliards EGP et les utilisateurs actifs ont dépassé 26 millions, tandis que 88 % des citoyens ont utilisé au moins un mode de paiement émergent en 2024. Les nouvelles règles de tokenisation de la Banque centrale imposent des contrôles renforcés contre la fraude, incitant les banques à prioriser la sécurité des applications et la gestion des identités et des accès. Des pertes annuelles liées à la cybercriminalité de 4 milliards USD renforcent l'urgence de défenses multicouches, comme l'illustre le maintien par Banque Misr de sa certification PCI-DSS pour la 12e année consécutive.

Les projets de villes intelligentes et de méga-infrastructures nécessitent une sécurité de bout en bout

Des partenariats tels que Honeywell-Etisalat Misr ont intégré des cadres IoT cyber-résilients dans le centre de commandement et de contrôle de la Nouvelle Capitale Administrative, en intégrant la circulation, les services publics et les systèmes d'urgence. Les 2,5 milliards USD investis dans les mises à niveau de l'infrastructure internet dorsale depuis 2018 amplifient les flux de données et les vecteurs d'attaque sur les sites d'éclairage connecté, de stationnement intelligent et d'IoT industriel[1]Honeywell, "Honeywell et Etisalat Misr pour sécuriser la Nouvelle Capitale Administrative," honeywell.com.

L'application de la Loi sur la protection des données personnelles stimule les investissements en matière de conformité

La Loi 151 impose des règles de notification de violation dans un délai de 72 heures, des exigences en matière de délégué à la protection des données et des amendes pouvant atteindre 5 millions EGP. Le Centre de protection des données personnelles, lancé en 2024, délivre désormais des licences aux sous-traitants de données, poussant les entreprises à déployer des outils de chiffrement, de classification des données et de gestion des droits conformes aux mandats inspirés du RGPD.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie aiguë de talents en cybersécurité en Égypte | -2.3% | À l'échelle nationale, avec un impact aigu dans les secteurs spécialisés | Moyen terme (2-4 ans) |

| Contraintes budgétaires des entreprises publiques et des PME | -1.8% | À l'échelle nationale, avec un impact plus élevé dans les zones rurales et industrielles | Court terme (≤ 2 ans) |

| Les technologies opérationnelles héritées limitant le déploiement de solutions de sécurité modernes | -1.4% | Régional, concentré dans le pétrole et le gaz, la fabrication et les opérations du Canal de Suez | Long terme (≥ 4 ans) |

| L'application réglementaire fragmentée retardant les cycles d'approvisionnement | -1.1% | À l'échelle nationale, avec un impact particulier sur les marchés publics gouvernementaux et du secteur public | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pénurie aiguë de talents en cybersécurité en Égypte

Les bourses gouvernementales et le programme Cyber Talents visent à former 1 000 spécialistes par an, mais la demande du marché pour les analystes SOC et les ingénieurs ICS dépasse largement l'offre. Les salaires moyens en cybersécurité ont grimpé à 98 497 USD, intensifiant la concurrence entre les multinationales et les prestataires locaux et retardant certains projets. L'engagement d'IBM de perfectionner les compétences de 100 000 Égyptiens via son programme SkillsBuild offre un soulagement à long terme, mais ne peut pas résoudre les lacunes immédiates en matière de capacités.

Contraintes budgétaires des entreprises publiques et des PME

La dépréciation de la monnaie et les pressions inflationnistes limitent les budgets informatiques discrétionnaires, en particulier pour les entreprises publiques de services et les entreprises familiales situées en dehors du Grand Caire. Les dépenses de conformité à la Loi 151 — telles que les plateformes de notification de violation — pèsent sur les ressources des PME, bien que les offres d'abonnement « Micro-SOC » d'Orange Cyberdefense facilitent l'accès pour les petites organisations.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par offre : les services gagnent en vitesse tandis que les solutions maintiennent leur échelle

Les solutions ont conservé la part du lion à 53,10 % en 2025, portées par les équipements de sécurité réseau et la protection des points de terminaison dans les ministères clés et les institutions financières. Les services gérés, cependant, sont en passe d'atteindre un CAGR de 13,25 % jusqu'en 2031, soulignant un pivot vers la surveillance externalisée alors que les entreprises font face à des pénuries de talents. La taille du marché de la cybersécurité en Égypte pour les services gérés devrait augmenter parallèlement à l'expansion des Centres d'opérations de sécurité locaux construits par les opérateurs de télécommunications.

Les piles cloud, applicatives et de gestion des identités et des accès ont enregistré la croissance annuelle la plus forte à mesure que les plateformes fintech se multipliaient. Le marché de la cybersécurité en Égypte continue de bénéficier du micro-SOC d'Orange Cyberdefense, du flux de renseignements sur les menaces X-Force d'IBM et du portefeuille de services de simulation d'adversaires en langue arabe de Secure Misr. Les suites intégrées de gestion des risques regroupent désormais des modules de politique, d'audit et de réponse aux incidents pour simplifier la conformité à la Loi 151.

Par mode de déploiement : la dynamique du cloud s'accélère malgré la domination du sur site

Les contrôles sur site représentent encore 58,15 % des dépenses de 2025, un chiffre ancré dans les priorités de souveraineté des données des banques et des opérateurs de défense. La taille du marché de la cybersécurité en Égypte pour les déploiements sur site cédera néanmoins du terrain à mesure que le secteur public transfère les charges de travail vers le complexe cloud national d'une capacité de 120 pétaoctets. La sécurité native du cloud progresse rapidement à un CAGR de 14,35 % jusqu'en 2031, portée par la préparation aux réseaux 5G et l'attrait d'une tarification à la consommation.

Les modèles hybrides gagnent en faveur : les agences gouvernementales conservent les dossiers des citoyens sur site mais adoptent des analyses SIEM fournies par le cloud pour une corrélation plus rapide des menaces. Le cadre de contrôles communs du nouveau Centre gouvernemental de données établit des normes d'interopérabilité, encourageant les fournisseurs à certifier leurs solutions selon les normes régionales de sécurité cloud.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises détenaient 67,75 % de la part des revenus l'année dernière, mais les PME afficheront le CAGR le plus élevé à 13,62 % jusqu'en 2031. Les incitations publiques dans le cadre du plan directeur TIC 2030 comprennent des bons de formation subventionnés et des allègements fiscaux sur le matériel de sécurité, incitant les micro-détaillants à sécuriser les liens de paiement du commerce électronique. La taille du marché de la cybersécurité en Égypte consacrée à la protection des PME est donc prête pour une expansion à deux chiffres, les offres de services gérés mettant une défense de niveau entreprise à la portée de budgets plus modestes.

À l'inverse, les conglomérats des secteurs de l'énergie, des télécommunications et de la banque développent des SOC internes équipés de chasse aux menaces pilotée par l'IA. Plusieurs s'abonnent désormais à des plateformes régionales de cyber-entraînement qui simulent des attaques sur les réseaux de technologies opérationnelles, renforçant la culture d'apprentissage continu exigée par l'évolution des menaces.

Par utilisateur final : la santé dépasse les autres secteurs verticaux

Le BFSI a conservé la première place avec 31,10 % des dépenses en 2025, reflétant des cycles continus de recertification PCI-DSS et des feuilles de route agressives de prévention de la fraude. La santé, cependant, devrait progresser à un CAGR de 14,05 % jusqu'en 2031, car les plateformes nationales de santé électronique, les dispositifs médicaux connectés et les plateformes de téléconsultation génèrent des données sensibles sur les patients. La part du marché de la cybersécurité en Égypte pour les solutions de santé devrait s'élargir une fois que la Plateforme Égypte Numérique intégrera les dossiers médicaux des prestataires publics et privés.

Les segments industriels et de défense intensifient leurs achats de sécurité ICS pour les pipelines pétroliers et gaziers et l'automatisation du Canal de Suez. Les détaillants, les services publics et les entreprises manufacturières font face à des campagnes de rançongiciels croissantes, déclenchant une demande de segmentation réseau à confiance zéro et d'orchestration des correctifs pour les systèmes hérités.

Analyse géographique

Le Grand Caire ancre la demande, accueillant le hub d'ingénierie client d'IBM, le Centre d'excellence de Commvault et le siège régional de Konecta d'une valeur de 100 millions USD. L'abondance de talents multilingues et les dorsales en fibre optique font de la capitale l'épicentre des services de renseignement sur les menaces et des exportations de sécurité gérée vers l'Afrique et le Moyen-Orient. Les revenus du marché de la cybersécurité en Égypte générés au Caire continuent de dominer les totaux nationaux.

La Nouvelle Capitale Administrative illustre les constructions sur terrain vierge où la sécurité est intégrée dès le départ : chaque lampadaire, capteur et flux de sécurité publique alimente une plateforme de commandement unifiée renforcée par les protocoles cyber-résilients de Honeywell. Alexandrie et la Zone du Canal de Suez forment le flanc industriel, où la numérisation portuaire et les mises à niveau pétrochimiques suscitent des commandes de contrôles maritimes et axés sur les technologies opérationnelles.

Au-delà des clusters métropolitains, six parcs technologiques régionaux, soutenus par le Ministère des communications, étendent les programmes de formation et d'incubation aux villes secondaires. Cette stratégie de décentralisation développe à la fois les viviers d'emplois locaux et ouvre de nouveaux canaux de vente pour les intégrateurs de taille intermédiaire. Le gouvernement considère également l'Égypte comme un corridor de données continental ; les nouvelles stations d'atterrissage de câbles sous-marins sur les côtes de la mer Rouge et de la Méditerranée nécessitent une sécurité multicouche pour le trafic transfrontalier.

Paysage concurrentiel

La concurrence est modérée, avec des acteurs mondiaux majeurs, des affiliés de télécommunications régionaux et des boutiques nationales se partageant le marché. IBM, Microsoft, Cisco et Palo Alto Networks regroupent matériel, logiciels et couches de détection gérée, souvent via des contrats-cadres gouvernementaux. Orange Cyberdefense, Vodafone Egypt et Etisalat Misr exploitent leur portée réseau pour vendre des offres intégrées connectivité-plus-sécurité aux PME et aux clients en bureau distant.

Les acteurs locaux spécialisés — Secure Misr, Absega et Niotek — se différencient par des flux de renseignements sur les menaces en langue arabe, des modules de conformité à la Loi 151 sur mesure et une tarification flexible. La fragmentation du marché persiste car aucun fournisseur ne contrôle plus de 10 % des réservations ; cependant, les coentreprises et les engagements de renforcement des capacités (par exemple, le plan de perfectionnement de 100 000 personnes d'IBM) sont susceptibles de remodeler la dynamique des parts. La cybersécurité industrielle est un créneau sous-desservi que les nouveaux entrants ciblent avec des passerelles certifiées IEC-62443 et des offres SOC en tant que service[3]IBM, "IBM SkillsBuild pour former 100 000 Égyptiens en IA," ibm.com.

L'activité d'acquisition reste limitée, mais les partenariats technologiques se multiplient. Le centre du Caire de Commvault utilise des ingénieurs locaux pour soutenir les clients de sauvegarde et de récupération à travers la zone EMEA, tandis que Trend Micro collabore avec la plateforme d'edtech Nafham sur des campagnes nationales de sensibilisation à la cybersécurité. Les fournisseurs capables de proposer des piles holistiques et prêtes à la conformité sont en position de gagner des parts à mesure que les cycles d'approvisionnement deviennent plus sophistiqués.

Leaders du secteur de la cybersécurité en Égypte

IBM Corporation

Palo Alto Networks, Inc.

Absega Egypt Technology Services

Fortinet Inc.

Cyberteq

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : IBM s'est associé au ministère pour former 100 000 Égyptiens aux compétences en IA dans le cadre du programme SkillsBuild.

- Mars 2025 : Le gouvernement a dévoilé des plans pour former 30 000 spécialistes en IA et soutenir 250 entreprises pilotées par l'IA dans le cadre d'une nouvelle stratégie nationale en matière d'IA.

- Février 2025 : Nafham s'est associé à Trend Micro pour le concours de sécurité internet #Akhberna_bkesetek destiné aux étudiants.

- Janvier 2025 : Konecta et l'Agence de développement de l'industrie des technologies de l'information ont signé un protocole d'accord de 100 millions USD pour ouvrir un siège régional à Nouveau Caire qui fournira des services de cybersécurité et d'IA.

Périmètre du rapport sur le marché de la cybersécurité en Égypte

La cybersécurité consiste à protéger les données et l'infrastructure numérique d'une entreprise contre les cyberattaques et les violations. Les entreprises proposent des services visant à protéger les données et les services contre d'éventuelles violations. Les mesures de protection spécifiques employées dépendent de la structure interne de l'organisation et des technologies qu'elle utilise.

Le marché de la cybersécurité en Égypte est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par vertical d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Autres solutions | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| PME |

| Grandes entreprises |

| BFSI |

| �����Գ�é |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail |

| Énergie et services publics |

| Fabrication |

| Autres |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Autres solutions | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par taille d'organisation | PME | |

| Grandes entreprises | ||

| Par vertical d'utilisateur final | BFSI | |

| �����Գ�é | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la cybersécurité en Égypte ?

Le marché est évalué à 257,43 millions USD en 2026.

À quelle vitesse le marché de la cybersécurité en Égypte devrait-il croître ?

Il devrait enregistrer un CAGR de 11,92 %, atteignant 452,18 millions USD d'ici 2031.

Quel segment connaîtra la croissance la plus rapide ?

La sécurité basée sur le cloud devrait croître à un CAGR de 14,35 % jusqu'en 2031.

Pourquoi la santé devient-elle une priorité pour les fournisseurs de cybersécurité en Égypte ?

Les plateformes de santé numérique et les nouvelles réglementations sur les données des patients stimulent un CAGR de 14,05 % pour les solutions de sécurité axées sur la santé.

Quels sont les principaux obstacles à une adoption plus large de la cybersécurité en Égypte ?

La pénurie de talents spécialisés et les budgets informatiques serrés des entreprises publiques et des PME constituent les deux freins les plus significatifs.

Quelles villes en dehors du Caire émergent comme des points chauds pour les dépenses en cybersécurité ?

La Nouvelle Capitale Administrative, Alexandrie et la Zone du Canal de Suez connaissent toutes une croissance rapide en raison des projets de villes intelligentes et de numérisation industrielle.

Dernière mise à jour de la page le: