Taille et Part du Marché des Opérateurs de Réseau Mobile Télécom en Équateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

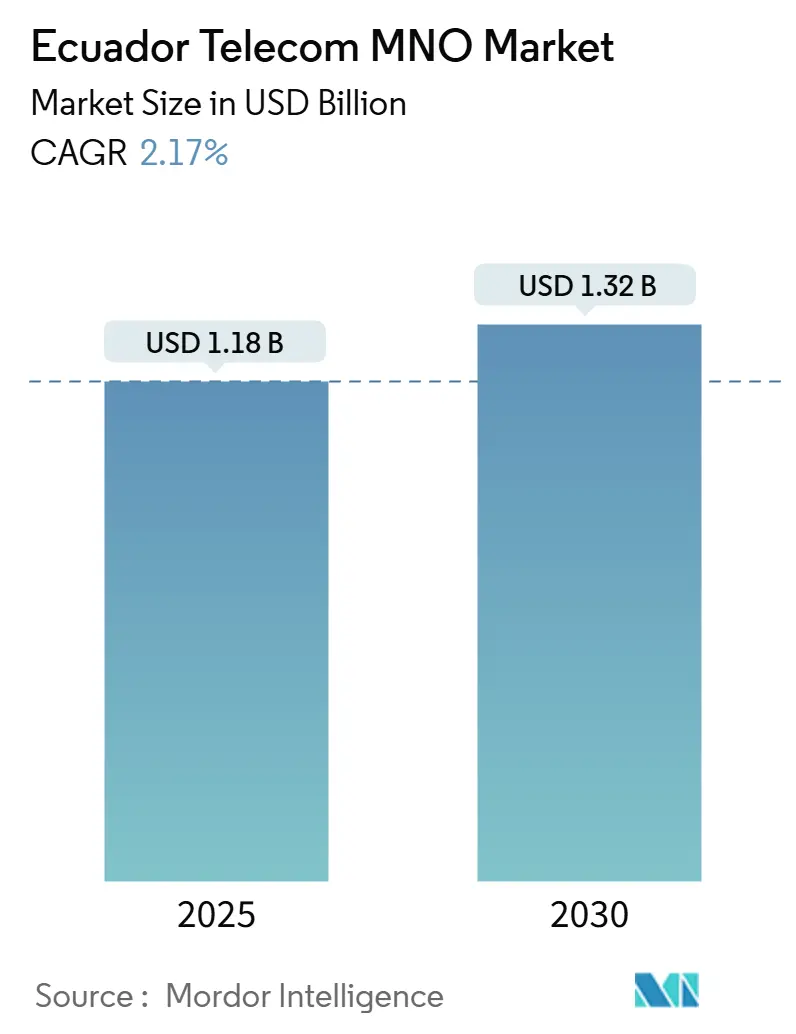

| Taille du Marché (2025) | 1.18 Milliards de dollars |

| Taille du Marché (2030) | 1.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.17% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Télécom en Équateur par ���ϲ�����

La taille du marché des opérateurs de réseau mobile télécom en Équateur est estimée à 1,18 milliard USD en 2025, et devrait atteindre 1,32 milliard USD d'ici 2030, à un CAGR de 2,17 % durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 18,80 abonnés en 2025 à 21,5 abonnés d'ici 2030, à un CAGR de 2,78 % durant la période de prévision (2025-2030).

Cette expansion modérée souligne la capacité du secteur à protéger ses marges en modernisant les réseaux plutôt qu'en poursuivant des déploiements géographiques agressifs. La demande continue de migrer de la voix vers les données, portée par une adoption plus rapide des smartphones, des forfaits post-payés à prix stables rendus possibles par la dollarisation, et des obligations de couverture qui poussent la 4G à 92 % de la population d'ici 2025. Les opérateurs affinent également les efficiences de partage de spectre et de tours pour contrer la hausse des coûts énergétiques, tandis que des pilotes de LTE privé dans le bassin amazonien révèlent un flux de revenus IoT industriel naissant mais prometteur. Bien qu'une crise énergétique et des vents contraires macroéconomiques pèsent sur les portefeuilles des consommateurs, la résilience des services a maintenu un faible taux de désabonnement et un ARPU stable dans les bastions urbains.

Principaux Enseignements du Rapport

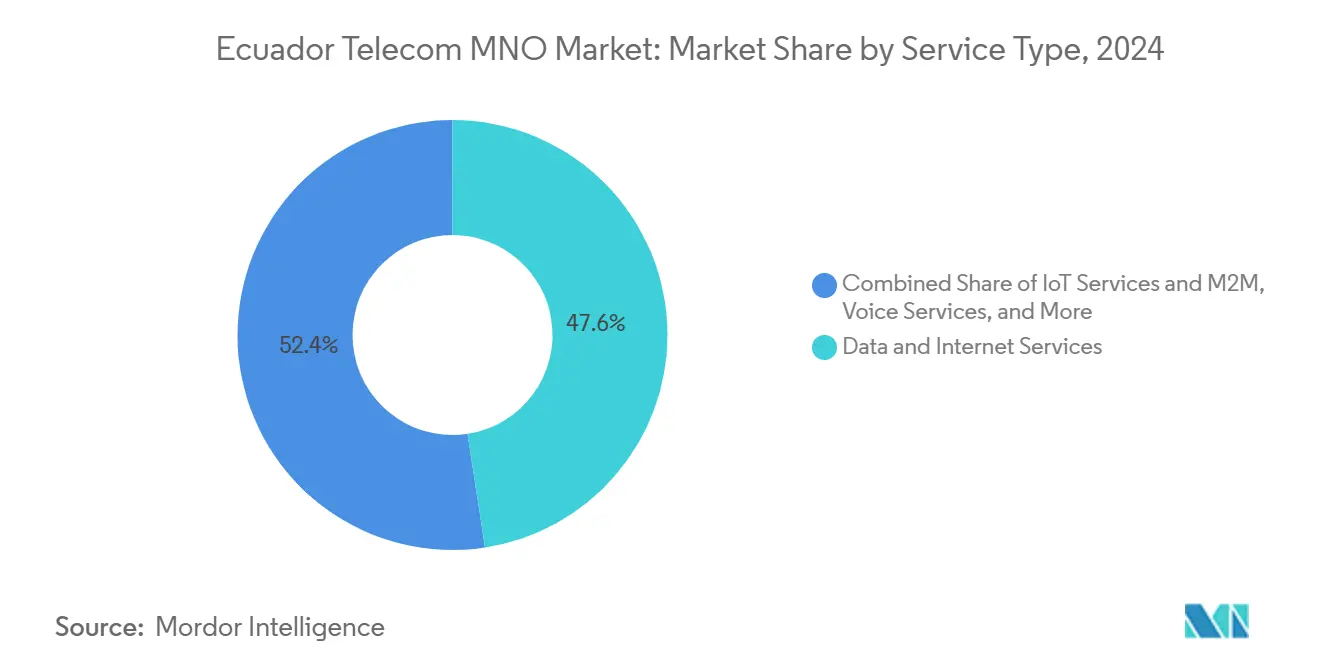

- Par type de service, les données et internet ont capté 47,59 % de la part du marché des opérateurs de réseau mobile télécom en Équateur en 2024 ; les revenus IoT et M2M devraient s'accélérer à un CAGR de 2,20 % jusqu'en 2030.

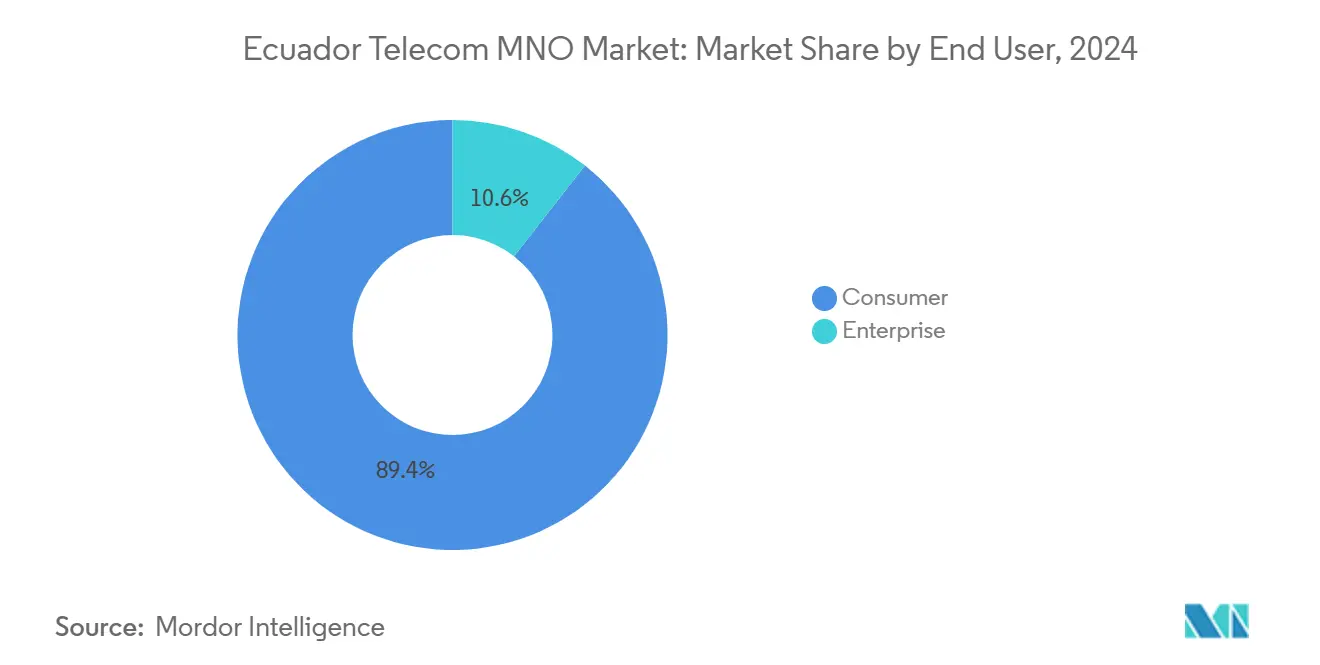

- Par utilisateur final, les abonnements consommateurs représentaient 89,44 % de la taille du marché des opérateurs de réseau mobile télécom en Équateur en 2024, tandis que les lignes entreprises devraient afficher un CAGR de 3,10 % entre 2025 et 2030.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Télécom en Équateur

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obligation de couverture 4G gouvernementale et fonds de connectivité rurale | +0.8% | National ; provinces rurales | Moyen terme (2-4 ans) |

| Adoption accélérée des smartphones et utilisation centrée sur les données | +0.5% | Centres urbains ; débordement rural | Court terme (≤ 2 ans) |

| Déploiements nationaux FTTH par CNT, Netlife et Claro Hogar | +0.4% | Quito, Guayaquil, Cuenca | Moyen terme (2-4 ans) |

| Demande cloud et edge des nouveaux entrants hyperscalers | +0.3% | Quartiers d'affaires | Long terme (≥ 4 ans) |

| LTE privé / 5G pour l'IoT minier et pétrolier dans le bassin amazonien | +0.2% | Sites du bassin amazonien | Long terme (≥ 4 ans) |

| Réglementation sur le partage de tours réduisant le CAPEX jusqu'à 35 % | +0.3% | National | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Obligation de Couverture 4G Gouvernementale et Fonds de Connectivité Rurale

L'expansion obligatoire de 60,74 % à 92 % de couverture de la population d'ici 2025 contraint chaque opérateur mobile à étendre ses réseaux dans 392 paroisses non couvertes. L'accès au spectre est désormais lié au respect des jalons de déploiement, et un fonds rural dédié compense en partie le risque en capital. Les opérateurs considèrent ces objectifs moins comme des coûts de conformité que comme des bassins d'abonnés à faible concurrence susceptibles de porter la pénétration du marché vers 100 % au fil du temps. [1]Revista Latinoamericana de Economía y Sociedad Digital, "Fracture numérique dans les provinces rurales de l'Équateur," rlesd.org

Adoption Accélérée des Smartphones et Utilisation Centrée sur les Données

Les vitesses de téléchargement mobiles médianes de 18,73 Mbps prennent déjà en charge la diffusion vidéo en continu et les applications de commerce électronique. Couplée à la suppression des tarifs d'itinérance au sein du bloc andin, les volumes de données ont bondi de 19 % d'une année sur l'autre, se traduisant par un ARPU plus stable même si les minutes vocales diminuent.

Déploiements Nationaux FTTH par CNT, Netlife et Claro Hogar

Le déploiement Light ODN de Claro et les mises à niveau FTTx de CNT fournissent une capacité de backhaul aux sites cellulaires denses et ouvrent des opportunités de groupage fixe-mobile. Les vitesses fixes moyennes dépassent désormais 98,68 Mbps, permettant aux opérateurs de vendre en complément des forfaits de jeux en nuage et de bureau à domicile dans un contexte de tendances au travail nomade. [2]Developing Telecoms, "Claro Équateur déploie ZTE Light ODN," developingtelecoms.com

Demande Cloud et Edge des Nouveaux Entrants Hyperscalers

L'alliance de 30 projets de Google avec CNT et la mise à niveau du stockage tout-flash de Telconet préparent le pays aux applications à faible latence. Les banques et les détaillants testent des nœuds edge à Guayaquil pour conserver les données de transaction sur le territoire national, en conformité avec les règles de souveraineté des données tout en réduisant les temps de réponse en dessous de 15 millisecondes.

Analyse de l'Impact des Freins

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix de réserve de spectre élevés et absence de feuille de route 5G | -0.7% | National | Long terme (≥ 4 ans) |

| Fracture persistante d'accessibilité rural-urbain | -0.4% | Zones rurales et à faibles revenus | Moyen terme (2-4 ans) |

| Volatilité macroéconomique pesant sur l'ARPU des consommateurs | -0.3% | National | Court terme (≤ 2 ans) |

| Recrudescence du vol de câbles en cuivre et du vandalisme | -0.2% | Corridors d'infrastructure | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Prix de Réserve de Spectre É����és et Absence de Feuille de Route 5G

Les niveaux de réserve de l'ARCOTEL restent élevés par rapport aux pairs, retardant de nouvelles enchères et bloquant le déploiement national de la 5G au-delà des pilotes de CNT à Guayaquil et Manta. L'obstacle financier détourne des fonds de l'expansion LTE rurale et ralentit le développement de l'écosystème d'appareils. [3]Budde Comm, "Aperçu des télécommunications et de la tarification du spectre en Équateur," budde.com.au

Fracture Persistante d'Accessibilité Rural-Urbain

Seulement 46 % des ménages ruraux possèdent un téléphone mobile, contre 65,2 % en ville, principalement en raison des disparités de revenus et des ratios coût-service plus élevés. Même les forfaits fibre à tarif réduit d'ETAPA EP commencent à 8,00 USD par mois — encore significatif pour les agriculteurs de subsistance — de sorte que les opérateurs continuent de tester des micro-franchises communautaires et des sachets de données pour atteindre ces segments.

Analyse des Segments

Par Type de Service : Les Services de Données et Internet Conduisent la Transformation des Revenus

Le trafic de données et internet représentait 47,59 % de la taille du marché des opérateurs de réseau mobile télécom en Équateur en 2024, porté par la consommation croissante de vidéos et l'activité de commerce social. Cette part devrait augmenter légèrement à mesure que les opérateurs groupent des plateformes éducatives à accès illimité pour se conformer aux mandats de connectivité scolaire, consolidant les données comme le principal pilier de revenus. La voix capte encore des volumes significatifs dans les zones péri-urbaines, mais les minutes ont chuté de 12 % en 2024, confirmant un glissement séculaire vers les applications d'appel par contournement. Les revenus de messagerie pivotent vers l'authentification d'entreprise et les services A2P où le SMS reste indispensable pour les notifications bancaires et d'e-gouvernement.

Les abonnements IoT et M2M, bien que faibles actuellement, affichent la croissance la plus rapide avec un CAGR de 2,20 % jusqu'en 2030, soutenus par des liaisons LTE privées dans les mines d'or et de cuivre de Zamora-Chinchipe et d'Orellana. Les opérateurs positionnent l'IoT géré comme une rente qui combine connectivité, tableaux de bord analytiques et financement d'appareils. La télévision payante sur mobile a atteint 9,3 % des utilisateurs de smartphones après que Claro a intégré son catalogue vidéo OTT dans les niveaux post-payés, signalant un potentiel de hausse dans le divertissement groupé. Le transit de gros, l'itinérance au sein de la Communauté andine et les services de pare-feu SMS complètent les revenus non traditionnels qui atténuent la volatilité du chiffre d'affaires lors des chocs économiques.

Par Utilisateur Final : La Croissance des Entreprises Accélère la Transformation Numérique

Les contrats consommateurs représentaient encore 89,44 % de la part du marché des opérateurs de réseau mobile télécom en Équateur en 2024, mais les dépenses des entreprises s'accroissent plus rapidement à mesure que les entreprises numérisent leurs achats, leur logistique et leurs interfaces clients. La taille du marché des opérateurs de réseau mobile télécom en Équateur pour les lignes entreprises croît à un CAGR de 3,10 % ; cette accélération découle de l'entrée des hyperscalers qui abaisse les prix du cloud et augmente les exigences de connectivité des petits fabricants et des exportateurs agro-industriels. Les banques exigent désormais une fibre redondante plus un basculement LTE dans chaque agence, tandis que les producteurs pétroliers acheminent les données sismiques via des anneaux micro-ondes sécurisés vers les centres de données de Quito pour le traitement par intelligence artificielle.

L'alliance de Google avec le secteur public via CNT injecte des flux de travail cloud dans les hôpitaux et les écoles, stimulant des contrats MPLS et SD-WAN supplémentaires. Les deux centres de données de niveau IV de Telconet hébergent plus de 300 locataires d'entreprises qui achètent de plus en plus des interconnexions aux trois réseaux mobiles, reflétant la demande de diversité d'opérateurs. Bien que les budgets des ménages se resserrent lors des coupures de courant tournantes, les entreprises justifient les mises à niveau télécom en compensant les pertes de productivité, faisant de ce segment une force stabilisatrice dans des revenus autrement cycliques pour les opérateurs.

Analyse Géographique

La province côtière du Guayas reste le principal moteur de revenus, portée par la vitesse de téléchargement médiane de 88,59 Mbps de Guayaquil et un réseau dense de stations de base qui soutient une meilleure monétisation des forfaits de données. Les activités de commerce de détail, de logistique et portuaires génèrent une demande soutenue pour le suivi d'actifs IoT et l'analytique edge, se traduisant par des marges plus épaisses pour les opérateurs disposant d'anneaux micro-ondes soutenus par la fibre autour de la ville. Pichincha, ancrée par Quito, accueille l'initiative cloud du secteur public menée par CNT et Google, créant un pool de contrats gouvernementaux nécessitant une connectivité multiligne sécurisée dans les ministères et les hôpitaux.

L'archipel des Galápagos, bien que peu peuplé, bénéficie d'une visibilité stratégique disproportionnée. La mise à niveau satellitaire de SES à 2,5 Gbps et le système de câble des Galápagos de 20 Tbps en attente permettent aux opérateurs de concevoir des forfaits d'écotourisme premium incluant des données d'itinérance illimitées et des expériences de faune en réalité virtuelle. Ces produits touristiques à ARPU élevé diversifient les revenus au-delà de la base de consommateurs continentaux de l'Équateur et atténuent la saisonnalité. Les provinces côtières d'Esmeraldas et de Manabí bénéficient d'atterrissages de câbles sous-marins qui réduisent la latence pour les utilisateurs de fintech, un facteur différenciant pour les banques numériques accordant des micro-prêts aux communautés de pêche artisanale.

Les régions intérieures de la Sierra font face à une topographie accidentée qui complique l'implantation des tours, mais le partage d'infrastructure obligatoire a ouvert des clusters multi-opérateurs sur les crêtes existantes, réduisant les coûts de construction jusqu'à 35 %. Les opérateurs de réseau mobile pilotent également des micro-sites solaires à Cotopaxi pour faire face à la volatilité de l'approvisionnement en énergie. Dans le bassin amazonien, Zamora-Chinchipe et Orellana attirent des réseaux LTE privés sur mesure au service de l'extraction de cuivre et de pétrole ; bien que les densités d'abonnés soient faibles, le revenu moyen par connexion industrielle dépasse 28,00 USD par mois, bien au-dessus de la moyenne consommateur de 7,20 USD. Les corridors transfrontaliers près de la Colombie et du Pérou tirent parti de la tarification d'itinérance pour stimuler le commerce informel, faisant des transferts transparents un impératif d'expérience client pour les camionneurs longue distance et les agro-exportateurs.

Paysage Concurrentiel

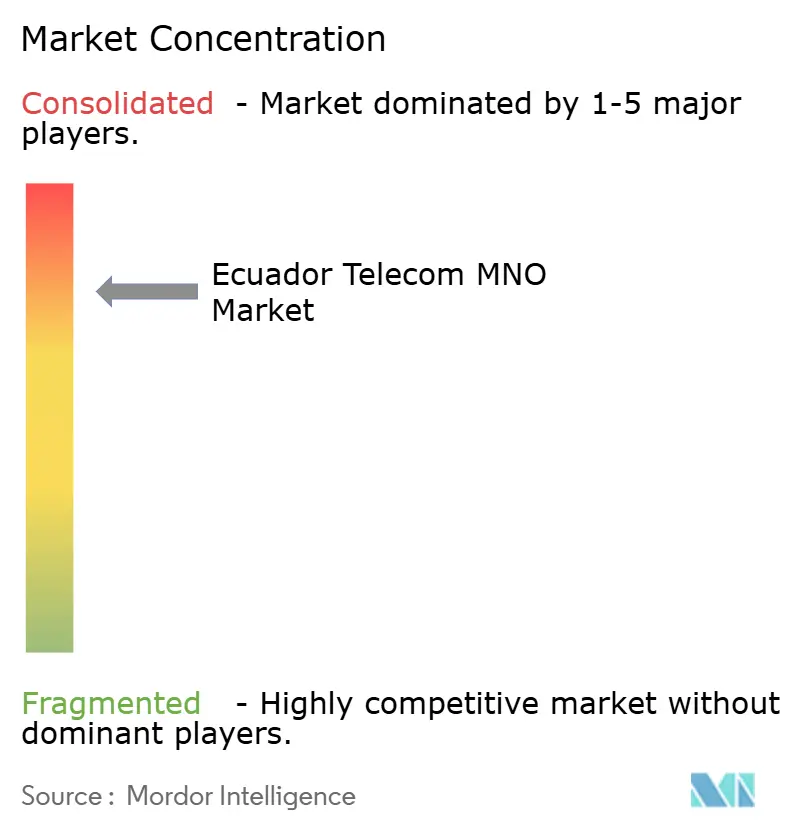

Le marché des opérateurs de réseau mobile télécom en Équateur est modérément concentré autour de Claro, Tigo soutenu par Millicom, et CNT appartenant à l'État. Claro défend sa part de 54 % en couplant une couverture LTE-Advanced nationale avec des forfaits groupés FTTH-vers-mobile agressifs ; son déploiement ZTE Light ODN a réduit le temps d'installation de la fibre de 30 %, accélérant la pénétration dans les résidences fermées. Tigo a commencé à rebrander les boutiques Movistar et à migrer 3,7 millions d'abonnés vers sa plateforme de facturation panaméenne, visant à débloquer des synergies d'itinérance transfrontalière et à lancer des partenariats de contenu pan-régionaux. CNT, s'appuyant sur un financement garanti par l'État, remplit d'abord les mandats réglementaires de couverture, puis convertit ces actifs en projets d'entreprise tels que des VPN sécurisés pour les ministères.

Les partenariats technologiques créent une différenciation supplémentaire. Le pilote 5G de Nokia avec CNT à Guayaquil et Manta délivre des vitesses sans fil fixes proches de 850 Mbps, illustrant une voie de mise à niveau future une fois les enchères résolues. Telconet, bien que n'étant pas un opérateur de réseau mobile, exerce une influence en vendant des services de fibre de gros et de colocation aux trois acteurs, un rôle de gardien renforcé par les baies tout-flash de Huawei qui quadruplent l'efficacité des IOPS. Les sociétés de tours SBAC et Phoenix Tower International possèdent plus de 60 % des sites partagés, permettant aux opérateurs de passer de constructions à forte intensité de capital à des baux basés sur les dépenses opérationnelles et de maintenir l'endettement du bilan sous contrôle.

Sur le plan stratégique, les opérateurs visent des secteurs adjacents. Claro groupe des modules de stockage cloud et de cybersécurité pour les PME. Tigo explore des produits de finance intégrée tirant parti du savoir-faire fintech de Millicom, tandis que CNT se positionne comme le bras des services numériques du gouvernement, sécurisant potentiellement des contrats de rente à long terme. L'intensité concurrentielle se déplace donc de la guerre des prix vers la profondeur des solutions, avec des indicateurs clés de performance d'expérience client tels que le score net de promoteur gagnant en priorité au niveau du conseil d'administration. Compte tenu de ces dynamiques, une consolidation future semble peu probable dans le cadre des seuils antitrust actuels, mais des alliances de partage de spectre pour les déploiements 5G ruraux sont plausibles si les prix des enchères restent élevés.

Leaders du Secteur des Opérateurs de Réseau Mobile Télécom en Équateur

Claro

Movistar

CNT

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : CNT et Google ont annoncé un accord de coopération stratégique couvrant 30 initiatives dans les domaines de la santé, de l'éducation, de la transparence, de la modernisation de l'État et de la sécurité.

- Octobre 2024 : SBA Communications a acquis 7 000 tours de Millicom pour 975 millions USD dans le cadre d'un contrat de cession-bail de 15 ans, avec 2 500 nouvelles tours prévues.

- Septembre 2024 : Telconet a finalisé les unités de branchement et les points d'atterrissage pour le câble sous-marin CSN-1, renforçant la résilience de la bande passante internationale.

- Juin 2024 : Le ministère des TIC a accordé des permis de spectre radioélectrique à sept entreprises, élargissant les opportunités concurrentielles dans les domaines mobile et sans fil fixe.

Périmètre du Rapport sur le Marché des Opérateurs de Réseau Mobile Télécom en Équateur

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et Télévision Payante |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et Télévision Payante | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires prévisionnel pour le segment des opérateurs de réseau mobile en Équateur d'ici 2030 ?

La taille du marché des opérateurs de réseau mobile télécom en Équateur devrait atteindre 1,32 milliard USD d'ici 2030.

Quel opérateur détient actuellement la plus grande part d'abonnés en Équateur ?

Claro détient environ 50 % de la part du marché des opérateurs de réseau mobile télécom en Équateur, maintenant un leadership clair.

À quelle vitesse le segment entreprises croît-il par rapport aux lignes consommateurs ?

Les abonnements entreprises devraient croître à un CAGR de 3,10 % entre 2025 et 2030, dépassant le segment consommateurs stable.

Quel impact les prix de réserve de spectre élevés ont-ils sur le déploiement de la 5G ?

Des prix de réserve élevés retardent le déploiement national de la 5G et soustraient environ 0,7 point de pourcentage au CAGR prévu.

Pourquoi les opérateurs se concentrent-ils sur le LTE privé dans le bassin amazonien ?

Les sites miniers et pétroliers exigent une connectivité fiable à faible latence, permettant aux opérateurs de sécuriser des contrats IoT industriels à ARPU élevé.

Comment la dollarisation influence-t-elle la tarification des services mobiles ?

La tarification en dollars protège les consommateurs de la dévaluation monétaire, permettant des forfaits mensuels prévisibles qui soutiennent les mises à niveau de smartphones.

Dernière mise à jour de la page le: