Taille et part du marché du commerce électronique pour l'industrie de l'éclairage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

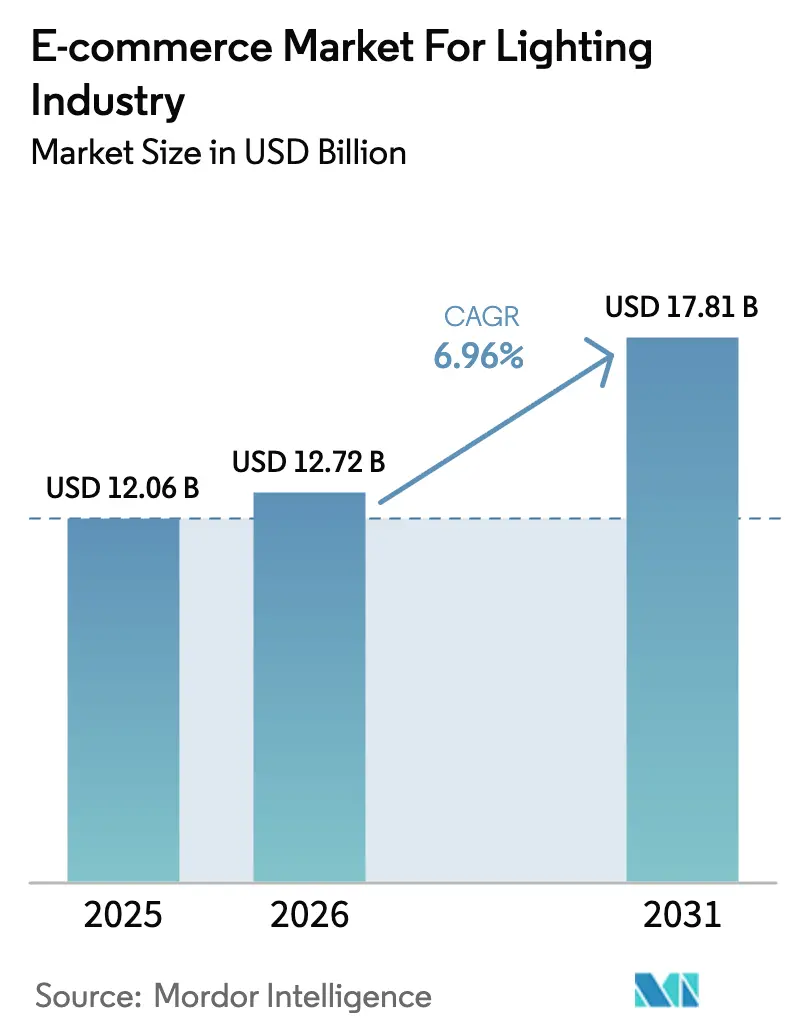

| Taille du Marché (2026) | 12.72 Milliards de dollars |

| Taille du Marché (2031) | 17.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique pour l'industrie de l'éclairage par ���ϲ�����

La taille du marché du commerce électronique pour l'industrie de l'éclairage était évaluée à 12,06 milliards USD en 2025 et devrait croître de 12,72 milliards USD en 2026 pour atteindre 17,81 milliards USD d'ici 2031, à un TCAC de 6,96 % durant la période de prévision (2026-2031). Les mandats d'efficacité énergétique en cours qui interdisent les ampoules à incandescence, le déploiement d'outils de recherche visuelle par intelligence artificielle qui réduisent les délais entre la découverte et le passage en caisse, l'expansion rapide de la logistique le jour même qui réduit les taux de casse, et un pivot des fabricants vers des portails directs aux consommateurs qui monétisent les abonnements aux micrologiciels et aux données propulsent collectivement la croissance du chiffre d'affaires. La stratégie concurrentielle s'articule autour de l'intégration verticale, les acteurs établis rachetant des entreprises de logiciels pour associer des systèmes de contrôle aux luminaires, tandis que des challengers maîtrisant le commerce social utilisent des vidéos courtes achetables pour attirer les acheteurs de la génération Z en quête de personnalisation esthétique. L'économie des plateformes évolue : les places de marché dominent encore le volume unitaire, mais les sites appartenant aux marques croissent plus rapidement à mesure que les vendeurs récupèrent les marges perdues au profit des frais de recommandation, et les achats municipaux de luminaires pour villes intelligentes émergent comme un nouveau canal d'appels d'offres électroniques qui fait évoluer la valeur vers les contrats de service. Étant donné que la vente de matériel est de plus en plus liée à des revenus logiciels récurrents, les acteurs capables de combiner des luminaires certifiés, des analyses en nuage et une exécution fiable des commandes sont en mesure de gagner une part disproportionnée.

Principaux enseignements du rapport

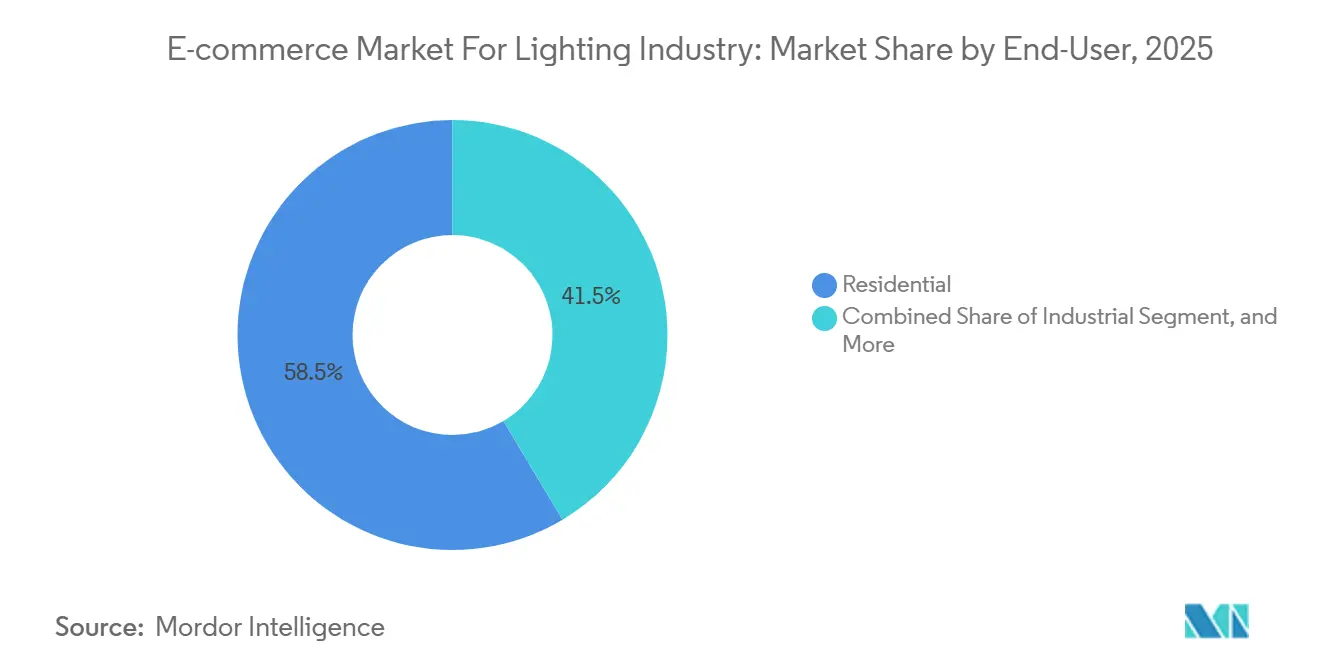

- Par utilisateur final, le segment résidentiel a dominé avec 58,54 % de la part du marché du commerce électronique pour l'industrie de l'éclairage en 2025, tandis que le segment commercial devrait se développer à un TCAC de 7,83 % jusqu'en 2031.

- Par type de produit, les ampoules et lampes LED représentaient 38,43 % du marché du commerce électronique pour l'industrie de l'éclairage en 2025, tandis que les systèmes de contrôle intelligents devraient croître à un TCAC de 7,42 % jusqu'en 2031.

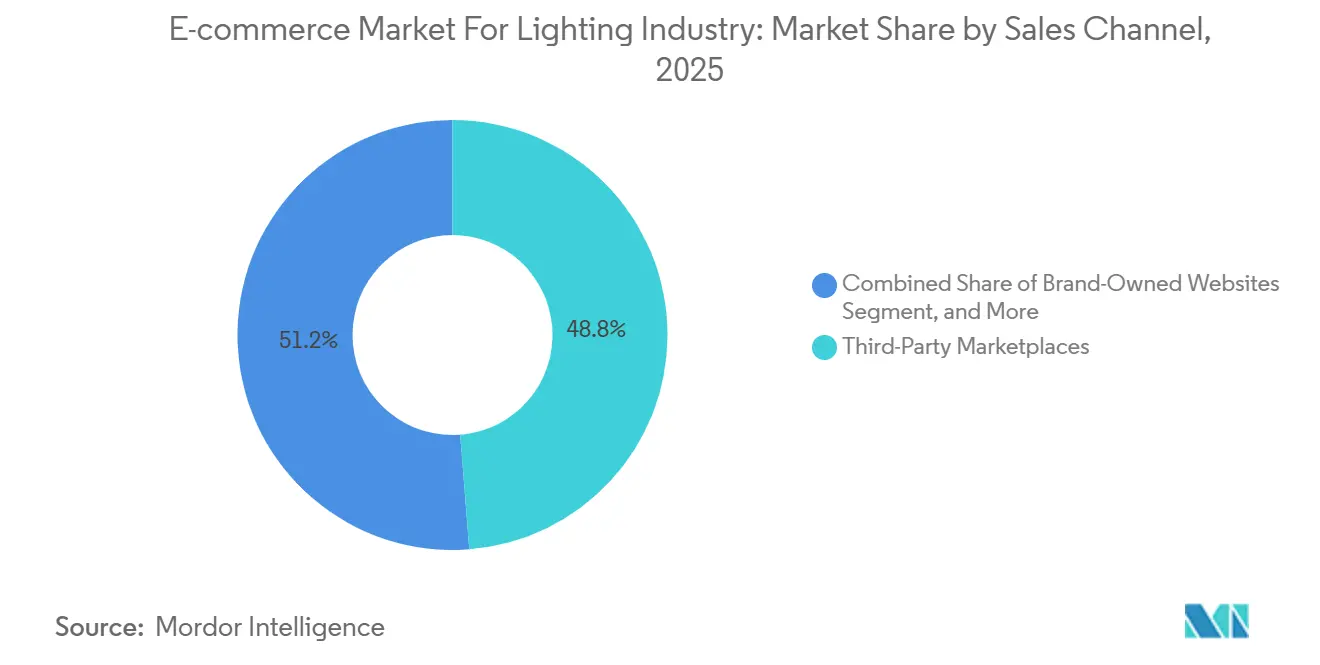

- Par canal de vente, les places de marché tierces ont capté 48,77 % du chiffre d'affaires en 2025, mais les sites web appartenant aux marques devraient afficher un TCAC de 7,71 % sur la période de prévision.

- Par modèle de livraison, la livraison standard représentait 54,43 % du marché du commerce électronique pour l'industrie de l'éclairage en 2025, mais les services express et le jour même progressent au TCAC le plus élevé, soit 8,12 %, jusqu'en 2031.

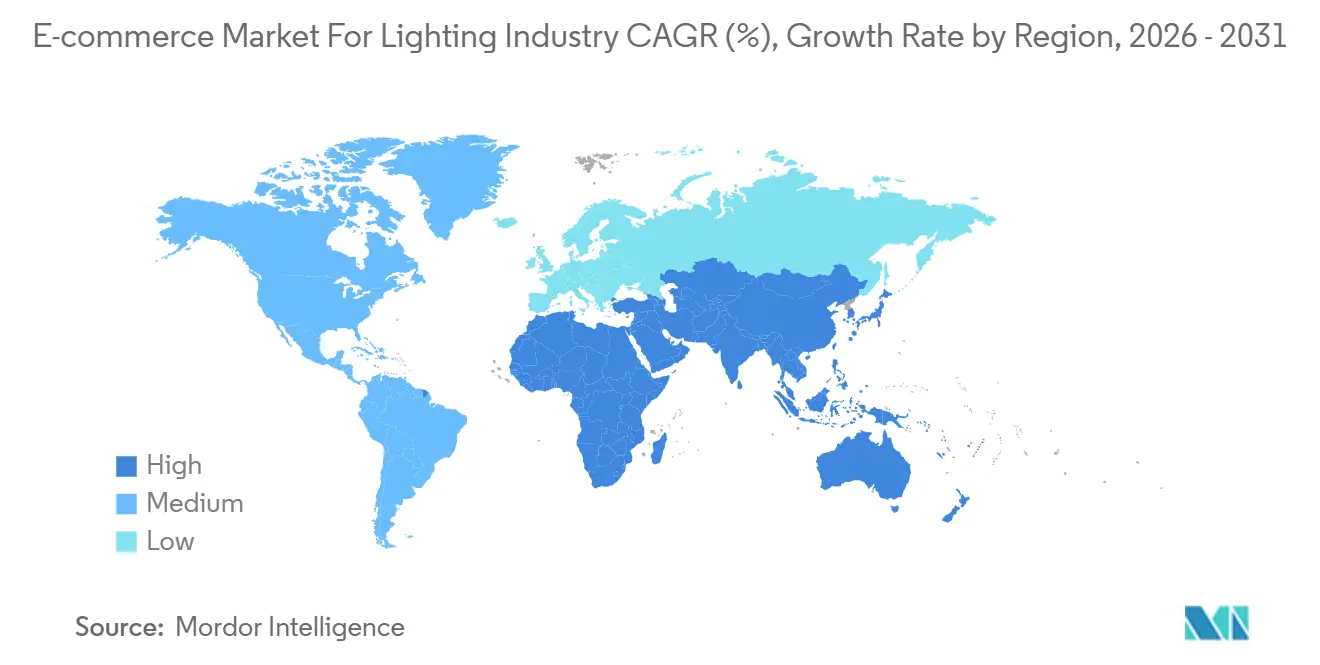

- Par géographie, l'Asie-Pacifique représentait 40,42 % du chiffre d'affaires en 2025 et devrait enregistrer le TCAC le plus rapide, soit 8,31 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et tendances du marché du commerce électronique pour l'industrie de l'éclairage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats gouvernementaux pour l'élimination progressive des ampoules à incandescence | +1.3% | Amérique du Nord et Europe en premier, suivi mondial | Moyen terme (2-4 ans) |

| Adoption croissante de luminaires LED à haute efficacité énergétique | +1.5% | Asie-Pacifique, Moyen-Orient, Amérique du Nord | Long terme (≥ 4 ans) |

| Prolifération des écosystèmes de maison intelligente en mode bricolage | +1.2% | Amérique du Nord et Europe en cœur, débordement vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Rénovation croissante de l'immobilier commercial | +0.9% | Amérique du Nord et Europe, villes asiatiques de premier rang sélectionnées | Moyen terme (2-4 ans) |

| Évolution axée sur la commodité vers la livraison le jour même | +1.0% | Grandes métropoles mondiales | Court terme (≤ 2 ans) |

| Essor de la recherche visuelle alimentée par l'intelligence artificielle sur les applications de vente au détail | +0.8% | Utilisation la plus élevée en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Mandats gouvernementaux pour l'élimination progressive des ampoules à incandescence

Une règle du Département de l'énergie des É�ٲ��ٲ�-���Ծ��� de décembre 2024 oblige les lampes à usage général à atteindre une efficacité lumineuse de 120 lumens par watt d'ici janvier 2028, éliminant ainsi efficacement les références à incandescence et la plupart des références halogènes des rayons physiques et numériques. Des interdictions similaires dans l'Union européenne, au Canada et en Australie convergent pour forcer une substitution accélérée par les LED, réduisant l'encombrement des catalogues et orientant les consommateurs vers des alternatives conformes. Les portails de certification exigent le téléchargement de tests photométriques avant qu'un produit puisse être référencé, ce qui élève les barrières à l'entrée sur le marché pour les petits vendeurs sans laboratoires internes. Les remises de liquidation sur la dernière vague de stocks hérités habituent les acheteurs à s'attendre à une parité de prix avec les LED, stimulant le trafic de recherche pour les ampoules à haute efficacité sur les grandes places de marché. Les services publics en Californie et à New York envoient désormais par courrier des kits de démarrage LED achetés via des portails d'approvisionnement groupé en ligne, normalisant l'acquisition en ligne de luminaires et créant des habitudes d'achat numérique à long terme.

Adoption croissante de luminaires LED à haute efficacité énergétique

Les propriétaires commerciaux remplacent les dalles fluorescentes et les baies HID par des panneaux LED pour respecter les plafonds de densité de puissance plus stricts introduits par le Code international de conservation de l'énergie 2021.[1]International Code Council, "International Energy Conservation Code," ICCSAFE.ORG Le programme Better Buildings du Département de l'énergie des É�ٲ��ٲ�-���Ծ��� a documenté des retours sur investissement moyens de 1,4 à 2,7 ans et des économies de maintenance allant jusqu'à 80 % pour les bureaux effectuant cette transition. Signify a indiqué que 87 % de ses ventes du troisième trimestre 2024, s'élevant à 1,647 milliard EUR (1,81 milliard USD), provenaient de produits à base de LED, soulignant l'orientation mondiale vers les luminaires à haute efficacité. Les gouvernements d'Asie-Pacifique poussent plus fortement à l'adoption : l'Inde impose les LED dans les bâtiments publics et le 14e plan quinquennal de la Chine vise une pénétration des LED de 70 % dans les espaces commerciaux, canalisant la demande incrémentale vers des portails de commerce électronique B2B qui regroupent des luminaires certifiés. Les filtres en ligne pour le flux lumineux et la température de couleur corrélée compriment les cycles d'approvisionnement de plusieurs semaines à quelques jours, au bénéfice des entrepreneurs régionaux.

Prolifération des écosystèmes de maison intelligente en mode bricolage

Les versions 1.1 à 1.3 de Matter élargissent les classes d'appareils et améliorent l'interopérabilité entre Apple HomeKit, Google Home, Amazon Alexa et Samsung SmartThings. Les acheteurs photographient désormais un luminaire suspendu en showroom avec Amazon Lens et reçoivent instantanément des liens vers des ampoules intelligentes compatibles en ligne, une fonctionnalité dont l'utilisation a bondi de 76 % en 2024. Une enquête auprès des consommateurs de l'Union européenne a révélé que 35 % des ménages prévoient d'acheter des produits pour maison intelligente dans les 12 prochains mois, l'éclairage étant la catégorie d'entrée privilégiée. Les répondants américains valorisent les écosystèmes ouverts, ce qui stimule l'adoption de kits multi-marques approvisionnés via des places de marché qui étiquettent les références « Compatible avec Matter ». Les remises sur les offres groupées et la livraison directe abaissent les barrières à l'entrée, fragmentant les parts de marché et intensifiant la concurrence par les prix.

Rénovation croissante de l'immobilier commercial

Des taux de vacance dépassant 18 % dans de nombreux centres-villes américains alimentent les investissements des propriétaires dans des rénovations certifiées bien-être, notamment des LED à blanc réglable qui passent de 2 700 K à l'aube à 5 000 K en milieu de journée. Les directives de la General Services Administration fédérale exigent une efficacité lumineuse ≥ 100 lumens par watt et un indice de rendu des couleurs supérieur à 80, des spécifications que les acheteurs filtrent sur les portails d'Acuity Brands et de Signify. Des études cliniques évaluées par des pairs établissent un lien entre l'éclairage circadien et une meilleure qualité de sommeil et de vigilance, validant des luminaires haut de gamme qui bénéficient de primes de prix de 20 à 30 %. Les guides de maintenance du CIBSE prolongent les intervalles de remplacement à 70 000 heures, réduisant les appels de service et rendant les commandes groupées en ligne plus rentables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux de retour élevés en raison des dommages aux produits lors du transport | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Réglementations fragmentées sur le commerce électronique transfrontalier | -0.6% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Violations de la cybersécurité érodant la confiance des consommateurs | -0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement pour les composants LED clés | -0.4% | Mondial, concentré en Chine | Moyen terme |

| Source: ���ϲ����� | |||

Taux de retour élevés en raison des dommages aux produits lors du transport

Les luminaires ont affiché un taux de retour en ligne de 17,6 % en 2024, le plus élevé parmi les catégories de biens durables, selon la National Retail Federation. La tarification au poids volumétrique introduite par les transporteurs gonfle les coûts d'expédition des luminaires suspendus à faible densité, comprimant les marges à moins que les vendeurs n'augmentent les prix catalogue au risque de réduire les taux de conversion. Les politiques de retour gratuit encouragent les acheteurs à tester plusieurs températures de couleur, augmentant les volumes de logistique inverse, tandis que les adresses rurales dépendent encore de services terrestres de plusieurs jours qui ajoutent des manipulations et augmentent le risque de casse.

Réglementations fragmentées sur le commerce électronique transfrontalier

La loi sur les services numériques de l'Union européenne oblige les places de marché à vérifier l'identité des vendeurs et à assumer la responsabilité de la TVA sur les importations de faible valeur, ce qui pousse de nombreux petits vendeurs chinois à quitter les référencements de l'Union européenne plutôt que d'assumer les charges de conformité. Le régime BIS de l'Inde peut coûter 15 000 USD par référence et prendre neuf mois, et la marque PSE du Japon ajoute des audits d'usine, réduisant l'étendue des catalogues sur les plateformes locales. Les tests photométriques en double au titre des normes DOE LM-79, IEC 62722 et JIS C 8105 triplent les budgets de certification, retardant les lancements de produits de plusieurs trimestres et ralentissant la montée en puissance transfrontalière.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par utilisateur final : la domination résidentielle masque la dynamique commerciale

La base de clients résidentiels a représenté 58,54 % de la part du marché du commerce électronique pour l'industrie de l'éclairage en 2025, soutenue par des rénovations en mode bricolage qui remplacent les spots à incandescence par des LED à commande vocale disponibles en assortiments livrés le lendemain. L'interopérabilité croissante permet aux propriétaires de commander des offres groupées multi-marques, augmentant la valeur moyenne des commandes même si les cycles de remplacement des ampoules s'étendent à une décennie.[2]Connectivity Standards Alliance, "Matter Protocol Specifications," CSA-IOT.ORG

Les acheteurs commerciaux, bien que représentant des dépenses moindres aujourd'hui, devraient se développer à un TCAC de 7,83 % jusqu'en 2031, les propriétaires effectuant des rénovations pour satisfaire aux lois municipales d'évaluation énergétique et aux attentes des locataires en matière de bien-être. Les règles d'approvisionnement fédérales exigeant ≥ 100 lumens par watt orientent les prescripteurs vers des références pré-certifiées, réduisant les délais d'appel d'offres sur les portails B2B. La taille du marché du commerce électronique pour l'industrie de l'éclairage bénéficie également des appels d'offres municipaux pour villes intelligentes qui commandent des milliers de luminaires équipés de capteurs en un seul clic.

Par type de produit : les systèmes de contrôle intelligents dépassent les ampoules de base

Les ampoules et lampes LED ont capté 38,43 % du chiffre d'affaires de 2025, mais font face à une érosion des prix, les ampoules A19 génériques se vendant à moins de 2 USD sur les places de marché mondiales. Les systèmes de contrôle intelligents, en revanche, devraient croître à un TCAC de 7,42 % à mesure que les variateurs de rechange certifiés Matter exploitent les bases LED existantes et créent des revenus de type rente issus des micrologiciels et du stockage en nuage pour les vendeurs.

Le marché du commerce électronique pour l'industrie de l'éclairage associé aux systèmes de contrôle intelligents bénéficie d'une tarification premium et d'analyses par abonnement qui surveillent l'énergie et l'occupation. En revanche, les références fluorescentes et halogènes traditionnelles diminuent à deux chiffres après que la mesure de protection DOE de 2028 retire du commerce de détail les lampes de moins de 120 lumens par watt.

Par canal de vente : les places de marché cèdent des parts aux marques directes

Les places de marché tierces ont collecté 48,77 % des ventes de 2025, soutenues par 2 millions de marchands actifs sur Amazon, mais les frais de recommandation et d'exécution des commandes réduisent les bénéfices et incitent les fabricants à se tourner vers des portails directs qui croissent à un TCAC de 7,71 %. Les plugins « Buy with Prime » permettent aux marques de greffer la logistique Amazon sur leurs propres boutiques en ligne tout en conservant de précieuses données clients en première partie.

Les détaillants en ligne spécialisés tels que Build.com proposent des luminaires architecturaux, facturant des primes pour la consultation en design, et les portails d'entreprise réservent les comptes professionnels avec des remises sur volume. La part du marché du commerce électronique pour l'industrie de l'éclairage devrait s'orienter progressivement vers ces environnements directs à mesure que les marques ajoutent des configurateurs interactifs, des simulations photométriques et des services de micrologiciels par abonnement que les places de marché ne peuvent pas reproduire.

Par modèle de livraison : la livraison express redéfinit les attentes

La livraison terrestre standard représentait 54,43 % des livraisons en 2025 car elle reste la moins chère pour les commandes groupées, mais les services express et le jour même progressent à un TCAC de 8,12 % à mesure que les flottes de camionnettes électriques et les couloirs de drones urbains réduisent les délais à moins de deux heures dans les grandes métropoles. Un nombre réduit de nœuds de manutention diminue la casse des globes en verre, encourageant les entrepreneurs à payer des primes pour une rapidité fiable.

Le click-and-collect séduit les acheteurs urbains qui souhaitent un retrait immédiat sans payer de frais de livraison, tandis que la livraison directe élargit la variété des références mais augmente la variabilité de la qualité d'emballage et des délais de transit, accroissant le risque de retour. Cette bifurcation souligne une opportunité pour les prestataires logistiques spécialisés d'emballer les luminaires de manière sécurisée et de proposer une installation avec service personnalisé réservée lors du passage en caisse.

Analyse géographique

L'Asie-Pacifique, le plus grand territoire, représentait 40,42 % du chiffre d'affaires en 2025 et suit un TCAC de 8,31 % jusqu'en 2031, les villes indiennes de deuxième rang et les métropoles indonésiennes passant directement aux livraisons rapides en deux heures d'ampoules LED. Le 14e plan quinquennal de la Chine fixe un objectif de pénétration des LED de 70 % dans les propriétés commerciales, orientant les appels d'offres de l'État vers des sites d'approvisionnement électronique nationaux. L'omniprésence des paiements mobiles via UPI et GrabPay ouvre de nouveaux segments d'acheteurs précédemment limités par les contraintes du paiement à la livraison.

L'Amérique du Nord se classe deuxième sur le marché du commerce électronique pour l'industrie de l'éclairage, portée par des codes énergétiques étatiques stricts, de vastes réseaux logistiques le jour même et une pénétration de la maison intelligente qui dépasse désormais 50 % des foyers à haut débit. Les portails B2B s'intègrent aux systèmes ERP des entrepreneurs, permettant aux électriciens d'importer automatiquement des nomenclatures et d'émettre des bons de commande en quelques minutes. L'Europe croît régulièrement grâce à la loi sur les services numériques, qui élimine les importations non conformes et renforce la confiance des consommateurs tout en obligeant les places de marché à assumer la TVA sur les entrées de faible valeur. Les nœuds de commerce rapide à Paris, Berlin et Madrid promettent une livraison en deux heures, mais l'exécution transfrontalière des commandes se heurte encore à des régimes de frais de recyclage divergents et à des déclarations douanières.

L'élan au Moyen-Orient provient des programmes de villes intelligentes ; les 500 milliards USD alloués au projet NEOM en Arabie Saoudite prévoient des éclairages de rue en réseau avec des capteurs de qualité de l'air, créant de nouveaux flux de travail d'appels d'offres électroniques groupés. L'Amérique du Sud est confrontée à des droits d'importation élevés, mais des poches de croissance émergent à São Paulo où les services publics offrent des remises sur les LED pour freiner la hausse des prix de l'électricité. L'Afrique reste naissante avec moins de 5 % de pénétration du commerce électronique, mais les kits solaires-LED payés par monnaie mobile gagnent du terrain au Kenya et au Nigeria.

Paysage concurrentiel

Signify, Acuity Brands, AMS Osram, Eaton et Legrand commandent ensemble environ 35 à 40 % du chiffre d'affaires en ligne, indiquant un secteur modérément concentré où l'échelle confère un avantage en matière de tests, de certification et de logistique. Signify a généré 87 % de ses ventes du troisième trimestre 2024 à partir de produits LED et associe désormais les analyses en nuage Interact au matériel, transformant les ventes ponctuelles en contrats de type rente.[3]Signify N.V., "Q3 2024 Results," RESULTS.SIGNIFY.COM

Acuity Brands suit une voie similaire, utilisant son groupe Intelligent Spaces pour intégrer les données d'éclairage, de CVC et de sécurité après l'acquisition de Savant Systems pour 340 millions USD en 2022. AMS Osram a cédé l'éclairage automobile pour 800 millions EUR (850 millions USD) en 2024 pour se concentrer sur les LED de désinfection UV-C et les niches de micro-affichage. Eaton et Hubbell déploient des portails centrés sur les entrepreneurs qui génèrent automatiquement des fichiers photométriques et s'intègrent à Revit, rationalisant les flux de travail de spécification.

Les marques challengers Nanoleaf et Yeelight cultivent la génération Z via les achats en direct sur Instagram et référencent des panneaux modulaires qui font également office de décoration, capturant des primes de prix allant jusqu'à 40 % par rapport aux luminaires de base. Les charges de conformité liées à la loi sur les services numériques réduisent la longue traîne, favorisant les fabricants intégrés verticalement capables d'absorber les nouveaux coûts. La place de marché d'Amazon, qui héberge 60 % des ventes de tiers, reste indispensable pour la portée, mais la hausse des frais d'exécution pousse les marques vers des combinaisons omnicanales qui préservent la marge brute.

Leaders du marché du commerce électronique pour l'industrie de l'éclairage

Savant Systems Inc.

Signify NV

Panasonic Corporation

AMS Osram AG

Acuity Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2025 : Signify s'est associé à Google Cloud pour fusionner les analyses Interact avec la suite de gestion de bâtiments de Google, permettant des informations en temps réel sur l'occupation pour les propriétaires de bureaux à New York et San Francisco.

- Septembre 2025 : Acuity Brands a acquis une participation minoritaire dans une entreprise européenne de logiciels pour bâtiments intelligents, étendant la couverture du groupe Intelligent Spaces à travers l'Union européenne.

- Juillet 2025 : Eaton a lancé un portail direct aux É�ٲ��ٲ�-���Ծ��� et au Canada pour l'éclairage résidentiel, vendant des interrupteurs compatibles Matter et des mises à jour de micrologiciels payantes.

- Mai 2025 : Panasonic a alloué 150 millions USD pour augmenter la production de LED dans son usine d'Osaka, répondant aux contraintes d'approvisionnement pour les commandes commerciales en Asie-Pacifique.

Périmètre du rapport sur le marché du commerce électronique pour l'industrie de l'éclairage

Le marché du commerce électronique pour l'industrie de l'éclairage désigne l'achat et la vente en ligne de produits d'éclairage tels que les ampoules LED, les luminaires, les éclairages intelligents, les lustres, l'éclairage extérieur et l'éclairage commercial via des canaux numériques (sites web, applications, places de marché) plutôt que par les magasins de détail physiques traditionnels.

Le rapport sur le marché du commerce électronique pour l'industrie de l'éclairage est segmenté par utilisateur final (résidentiel, commercial, industriel, et municipal et gouvernemental), type de produit (luminaires LED, ampoules et lampes LED, systèmes de contrôle d'éclairage intelligents, et éclairage traditionnel), canal de vente (sites web appartenant aux marques, places de marché tierces, et détaillants en ligne spécialisés), modèle de livraison (livraison standard, livraison express/le jour même, click-and-collect, et livraison directe), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| ��é�������Գپ���� |

| Commercial |

| Industriel |

| Municipal et gouvernemental |

| Luminaires LED |

| Ampoules et lampes LED |

| Systèmes de contrôle d'éclairage intelligents |

| Éclairage traditionnel |

| Sites web appartenant aux marques |

| Places de marché tierces |

| Détaillants en ligne spécialisés |

| Livraison standard |

| Livraison express/le jour même |

| Click-and-collect |

| Livraison directe |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par utilisateur final | ��é�������Գپ���� | ||

| Commercial | |||

| Industriel | |||

| Municipal et gouvernemental | |||

| Par type de produit | Luminaires LED | ||

| Ampoules et lampes LED | |||

| Systèmes de contrôle d'éclairage intelligents | |||

| Éclairage traditionnel | |||

| Par canal de vente | Sites web appartenant aux marques | ||

| Places de marché tierces | |||

| Détaillants en ligne spécialisés | |||

| Par modèle de livraison | Livraison standard | ||

| Livraison express/le jour même | |||

| Click-and-collect | |||

| Livraison directe | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle des ventes d'éclairage en ligne à l'échelle mondiale ?

Le marché du commerce électronique pour l'éclairage totalise 12,72 milliards USD en 2026 et devrait atteindre 17,81 milliards USD d'ici 2031.

À quelle vitesse les ventes d'éclairage numériques se développent-elles ?

Le secteur devrait enregistrer un TCAC de 6,96 % entre 2026 et 2031, porté par les mandats LED, les outils d'achat alimentés par l'intelligence artificielle et des réseaux d'exécution plus rapides.

Quelle région génère le chiffre d'affaires d'éclairage en ligne le plus élevé ?

L'Asie-Pacifique est en tête avec une part de 40,42 % en 2025 et est également la région à la croissance la plus rapide, avec un TCAC prévu de 8,31 % entre 2026 et 2031.

Pourquoi les systèmes de contrôle d'éclairage intelligents attirent-ils les investissements ?

Les interrupteurs et variateurs de rechange certifiés Matter ajoutent de l'intelligence aux LED existantes, génèrent des revenus par abonnement et devraient croître à un TCAC de 7,42 % jusqu'en 2031.

Quel est le principal défi logistique dans l'expédition de produits d'éclairage ?

La fragilité entraîne un taux de retour de 17,6 %, faisant de la livraison le jour même sans dommage et d'un emballage sécurisé des éléments essentiels pour la rentabilité.

Dernière mise à jour de la page le: