Taille et part du marché des tests dynamiques de sécurité des applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.18 Milliards de dollars |

| Taille du Marché (2031) | 8.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.59% CAGR |

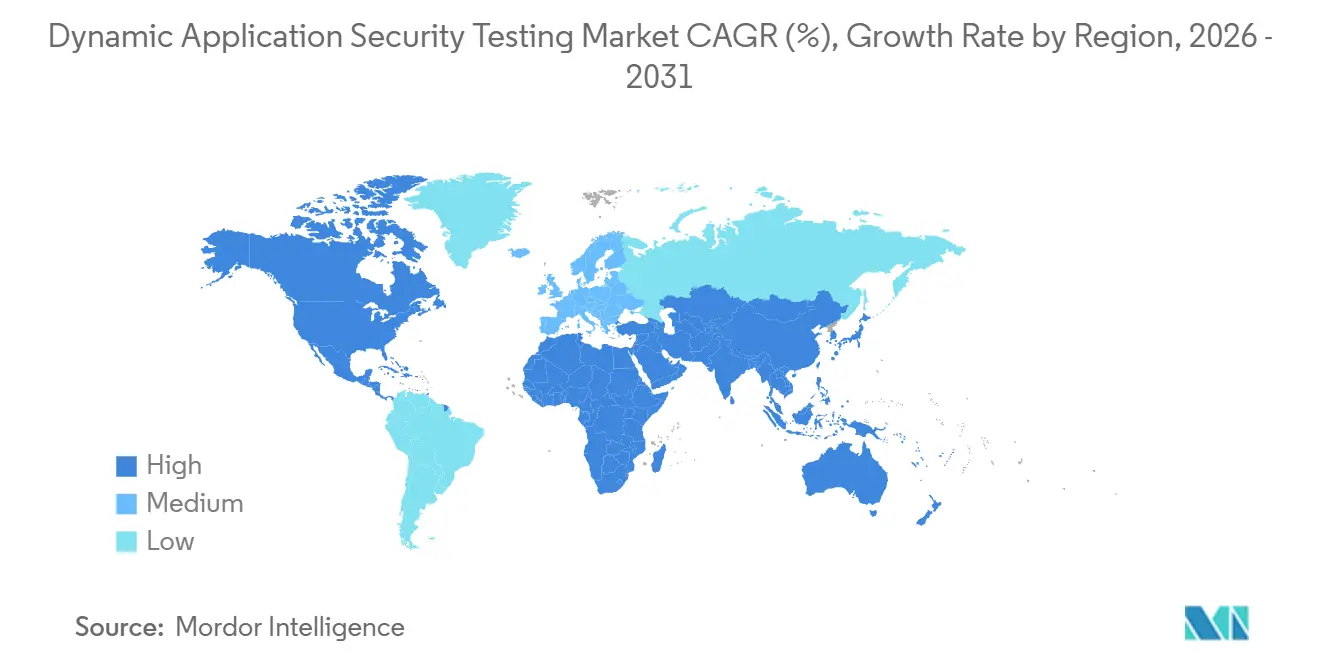

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests dynamiques de sécurité des applications par ���ϲ�����

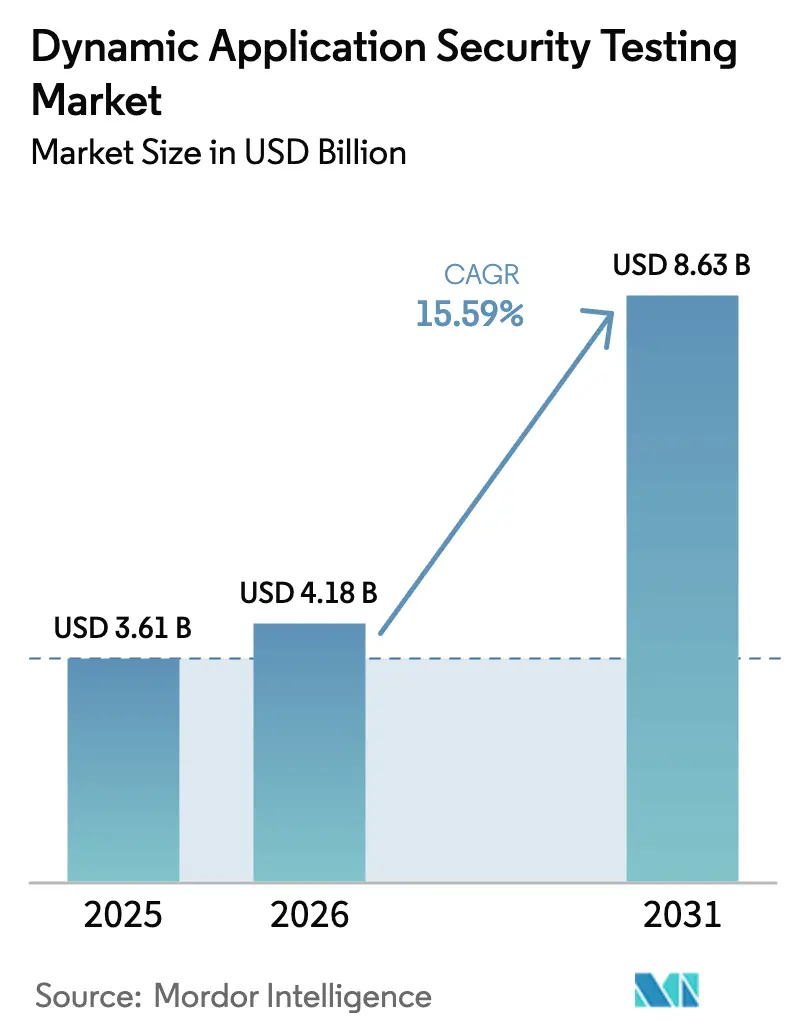

La taille du marché des tests dynamiques de sécurité des applications est projetée à 3,61 milliards USD en 2025, 4,18 milliards USD en 2026, et devrait atteindre 8,63 milliards USD d'ici 2031, avec un CAGR de 15,59 % de 2026 à 2031. L'escalade des volumes d'attaques centrées sur les API, les mandats réglementaires exigeant une validation en temps d'exécution, et la baisse rapide des coûts de création d'exploits accélèrent conjointement la demande de tests dynamiques capables d'exercer des applications en direct plutôt que d'examiner du code statique. Les fournisseurs intègrent des moteurs d'intelligence artificielle qui génèrent des cas de test aux conditions limites, tandis que les acheteurs privilégient de plus en plus les plateformes qui s'intègrent aux pipelines d'intégration continue afin que chaque build déclenche une analyse. La livraison native en cloud domine car les scanners doivent suivre les charges de travail conteneurisées qui se redéploient des dizaines de fois par jour. La pression concurrentielle se concentre sur la réduction des faux positifs, la couverture avérée des API et la prise en charge de protocoles modernes tels que GraphQL et gRPC, autant de facteurs qui influencent les décisions d'achat des grandes entreprises comme des petites entreprises.

Principaux enseignements du rapport

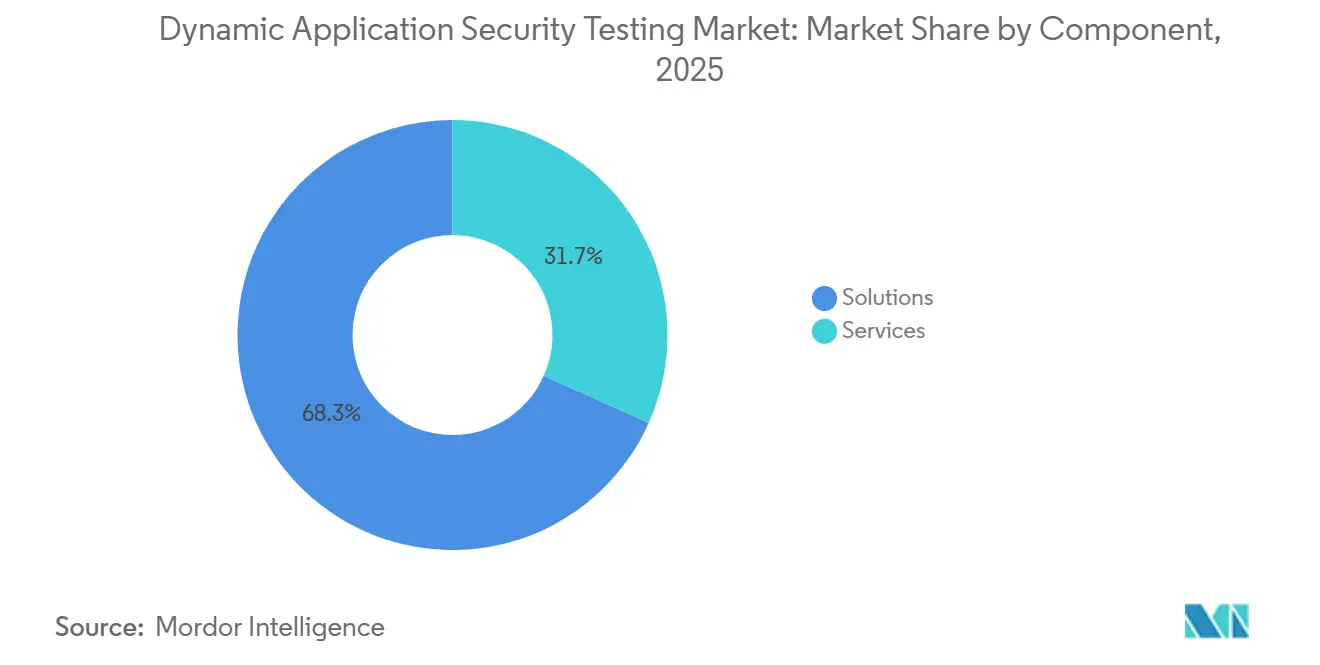

- Par composant, les solutions détenaient une part de 68,30 % du marché des tests dynamiques de sécurité des applications en 2025, tandis que les services progressent à un CAGR de 15,62 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud représentaient 73,50 % de la taille du marché des tests dynamiques de sécurité des applications en 2025 et devraient se développer à un CAGR de 15,76 % jusqu'en 2031.

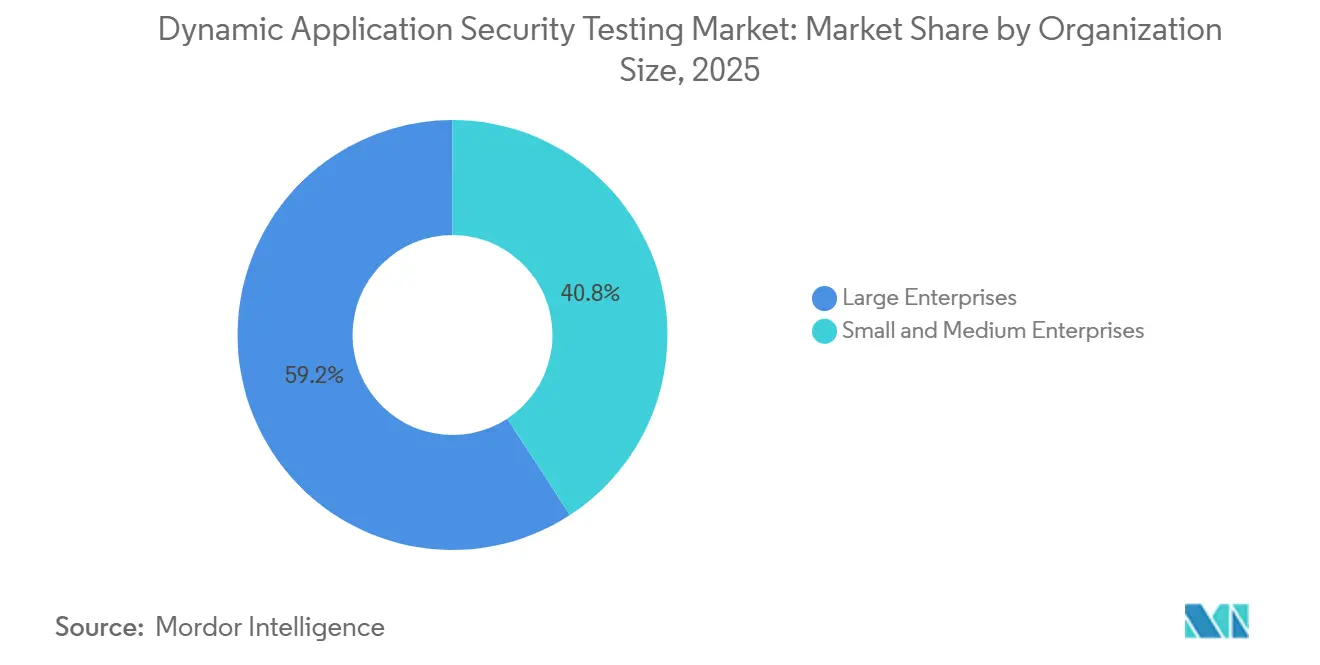

- Par taille d'organisation, les grandes entreprises ont capturé 59,20 % de la part du marché des tests dynamiques de sécurité des applications en 2025, tandis que les petites et moyennes entreprises croissent à un CAGR de 16,99 %.

- Par secteur d'utilisation final, le BFSI représentait 24,20 % des revenus de 2025, tandis que le commerce de détail et l'e-commerce est le segment à la croissance la plus rapide avec un CAGR de 18,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 42,80 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 17,10 %, le rythme régional le plus élevé.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des tests dynamiques de sécurité des applications

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volume croissant d'attaques centrées sur les API | +3.5% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption du DevSecOps en mode décalage à gauche | +3.0% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Règles obligatoires sur les SBOM et la chaîne d'approvisionnement | +2.5% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Automatisation des exploits assistée par l'IA | +2.2% | Mondial, centres de R et D en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération du développement low-code/no-code | +1.8% | Mondial, fort dans les marchés matures de développeurs citoyens | Moyen terme (2-4 ans) |

| Tarification à la demande perturbant le coût total de possession | +1.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Volume croissant d'attaques centrées sur les API

Les points de terminaison API ont généré 48 % de toutes les attaques contre les applications web en 2024, soit l'équivalent de 150 milliards d'événements qu'Akamai a tracés sur son réseau mondial.[1]Source : Akamai, "Rapport sur l'état de la sécurité Internet 2024," akamai.com Wallarm a répertorié 1 602 vulnérabilités API uniques au 3e trimestre 2025, une hausse séquentielle de 20 %, dominée par des failles d'autorisation au niveau des objets et d'exposition excessive de données. Le passage aux microservices signifie qu'une application de commerce moderne expose désormais 200 à 500 API, amplifiant la surface d'exécution que seul le marché des tests dynamiques de sécurité des applications peut sonder efficacement. Traceable AI a rapporté que 57 % des organisations ont subi une violation d'API au cours de l'année précédente, mais seulement 34 % ont déployé des défenses spécifiques aux API.[2]Source : Traceable AI, "Enquête sur la sécurité des API 2024," traceable.ai La pression réglementaire aggrave l'urgence, car les règles PSD2 et de banque ouverte imposent un accès tiers qui doit être validé pour l'intégrité des autorisations.

Adoption du DevSecOps en mode décalage à gauche

L'enquête 2024 de GitLab a montré que 58 % des développeurs exécutent déjà des tests dynamiques dans les pipelines de développement, contre 41 % deux ans auparavant. Malgré ces progrès, seulement un tiers inclut des analyses API dédiées, principalement parce que les identifiants d'authentification et les environnements de test éphémères compliquent l'automatisation. Datadog a constaté que 15 % des services en production contenaient encore des vulnérabilités répertoriées dans la liste des exploits connus de la CISA, renforçant la nécessité d'une découverte plus précoce. Les scanners incrémentiels qui testent les points de terminaison modifiés en cycles de cinq minutes s'alignent désormais sur des objectifs de build inférieurs à 10 minutes, encourageant une adoption plus large.

Règles obligatoires de divulgation des SBOM et de la chaîne d'approvisionnement

La CISA a élargi les éléments minimaux des SBOM en août 2025 pour inclure la provenance, la licence et le statut de vulnérabilité, mais a également précisé que les composants divulgués doivent faire l'objet d'une validation en temps d'exécution.[3]Source : CISA, "Nomenclature logicielle des matériaux," cisa.gov La loi européenne sur la résilience cybernétique impose des pénalités de 15 millions EUR ou 2,5 % du chiffre d'affaires en cas de non-conformité, poussant les fabricants à prouver l'exploitabilité plutôt que de simplement lister les composants. Les dispositifs médicaux font face à des exigences de preuve similaires en vertu des directives de la FDA publiées en 2024. Chaque mandat valorise le marché des tests dynamiques de sécurité des applications car le sondage en temps d'exécution confirme si une bibliothèque vulnérable est accessible en production.

Automatisation des exploits assistée par l'IA

Des recherches sur les agents LLM ont mis en évidence leur capacité à exploiter de manière autonome jusqu'à 51 % des CVE testés, réalisant cet exploit à des coûts inférieurs à 4 USD et réduisant considérablement l'effort manuel de deux ordres de grandeur. Cette avancée souligne l'efficacité croissante des systèmes automatisés en cybersécurité. En 2024, Datadog a noté une réduction substantielle du délai médian d'exploitation, qui est tombé à seulement sept jours. Ce changement est principalement attribué à l'adoption de la génération automatisée de charges utiles, qui a rationalisé le processus d'exploitation. Les fournisseurs intègrent désormais activement des modèles génératifs capables de créer des cas de test directement à partir de schémas API, améliorant leur capacité à identifier les vulnérabilités. Dans le même temps, les attaquants exploitent des agents similaires pour tirer parti des faiblesses, déclenchant une course aux armements en cybersécurité. Cette compétition permanente génère une demande continue et accrue de solutions d'analyse dynamique plus intelligentes et avancées pour rester en avance sur les menaces émergentes.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fatigue signal/bruit (faux positifs) | -2.0% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de compétences en sécurité des applications | -1.8% | Mondial, plus sévère en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Couverture limitée de l'exécution et de la logique métier | -1.2% | Mondial, élevé dans les déploiements complexes de microservices | Moyen terme (2-4 ans) |

| Normes fragmentées entre juridictions | -0.9% | Multinationales opérant dans plusieurs régions réglementaires | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Fatigue signal/bruit (faux positifs)

Les équipes de sécurité font face à un défi majeur dans la gestion du volume écrasant d'alertes générées par leurs systèmes, dont 70 à 90 % sont des faux positifs. Ce taux élevé d'alertes non pertinentes oblige les équipes à consacrer un temps et des ressources considérables au triage de milliers de notifications pour identifier les 10 à 30 % critiques qui nécessitent réellement une attention. Au fil du temps, les développeurs ont tendance à ignorer les alertes en raison du bruit persistant, ce qui compromet finalement la réalisation des objectifs de sécurité essentiels. Pour résoudre ce problème, les solutions d'analyse basées sur des preuves instrumentées proposées par des fournisseurs comme Invicti se sont avérées efficaces pour réduire les résultats non pertinents jusqu'à 60 %. Cette amélioration renforce non seulement l'efficacité, mais permet également aux équipes de sécurité de se concentrer sur des informations exploitables. En conséquence, les acheteurs mettent de plus en plus l'accent sur la précision comme exigence critique, la mentionnant souvent comme une fonctionnalité obligatoire dans leurs appels d'offres.

Pénurie de compétences en sécurité des applications

En 2024, l'ISC2 a identifié un déficit mondial significatif de talents en cybersécurité de 4,8 millions de professionnels, avec une pénurie particulièrement prononcée en expertise de tests dynamiques. Cet écart souligne la demande croissante de compétences spécialisées sur le marché de la cybersécurité. Le délai moyen nécessaire pour pourvoir ces postes critiques dépasse désormais six mois, créant des défis substantiels pour les organisations cherchant à sécuriser leurs systèmes. De plus, les primes salariales pour ces postes ont bondi à 40 %, rendant de plus en plus difficile pour de nombreuses petites entreprises d'attirer et de retenir ces talents. Cependant, les avancées technologiques ont fourni des solutions alternatives. Les entreprises peuvent désormais tirer parti des services gérés et des API de sécurité en tant que code, qui simplifient le processus de réalisation de tests avancés. Ces outils permettent aux organisations d'accéder aux résultats de tests critiques sans avoir besoin d'embaucher et d'intégrer ces spécialistes rares et très recherchés, répondant ainsi à certains des défis posés par le déficit de talents.

Analyse des segments

Par composant : les services évoluent plus vite que les logiciels

Les solutions ont généré 68,30 % des revenus de 2025, montrant que les entreprises continuent de licencier des plateformes complètes pour couvrir de larges inventaires d'actifs. Pourtant, la part des services croît à un CAGR de 15,62 %, plus rapidement que l'ensemble du marché des tests dynamiques de sécurité des applications. Les prestataires intègrent les scanners aux systèmes CI/CD, ajustent les flux d'authentification et interprètent les résultats pour les unités opérationnelles. Les cabinets de conseil mondiaux, dont Accenture, ont augmenté leurs effectifs en sécurité des applications tout au long de 2025 pour répondre à cette demande.

Les services séduisent également les organisations qui peinent avec les faux positifs ; une équipe gérée valide l'exploitabilité avant d'escalader, réduisant les files d'attente d'alertes. En conséquence, la taille du marché des tests dynamiques de sécurité des applications attachée aux services devrait se développer régulièrement jusqu'en 2031. Les fournisseurs répondent en regroupant l'intégration, la création de politiques personnalisées et des bilans de santé réguliers dans des niveaux d'abonnement, alignant les incitations économiques sur les résultats des clients.

Par mode de déploiement : la livraison basée sur le cloud domine

En 2025, les dépenses consacrées aux scanners hébergés dans le cloud représentaient 73,50 %, et ils continuent de surpasser les solutions sur site, avec un taux de croissance de 15,76 % de CAGR. Les moteurs cloud ont la capacité de découvrir et de tester des microservices conteneurisés et des fonctions sans serveur, qui sont redéployés des dizaines de fois par jour, en quasi temps réel. Cette capacité à gérer efficacement les redéploiements fréquents est un facteur clé qui stimule l'adoption des solutions hébergées dans le cloud. L'extension d'Amazon Inspector aux charges de travail Lambda et aux conteneurs souligne davantage la préférence croissante des acheteurs pour les offres entièrement gérées, car ces solutions réduisent la charge opérationnelle et améliorent l'évolutivité.

Dans les secteurs soumis à des réglementations strictes, le déploiement sur site reste une exigence critique en raison des politiques de souveraineté des données qui limitent le traitement externe. Ces politiques garantissent que les données sensibles restent dans des environnements contrôlés, rendant les solutions sur site indispensables pour la conformité. En conséquence, des architectures hybrides émergent comme solution pratique : le moteur d'analyse fonctionne dans le cloud du fournisseur, mais les identifiants et autres données sensibles sont stockés en toute sécurité sur le matériel du client. Cette configuration garantit que les exigences de conformité sont respectées sans compromettre l'étendue de la couverture de sécurité. Un tel modèle mixte souligne l'adaptabilité et la flexibilité requises sur le marché des tests dynamiques de sécurité des applications, lui permettant de répondre à la fois aux développeurs axés sur le cloud en quête d'innovation et aux acteurs établis averses au risque qui privilégient la conformité réglementaire et la sécurité des données.

Par taille d'organisation : les PME réduisent l'écart d'adoption

En 2025, les grandes entreprises détenaient une part dominante de 59,20 % des revenus, portées par leurs vastes portefeuilles d'applications et leurs mandats d'audit stricts. Ces organisations gèrent d'importants parcs d'applications, qui nécessitent des mesures de sécurité robustes pour se conformer aux normes réglementaires et assurer l'efficacité opérationnelle. En revanche, les PME gagnent rapidement du terrain, affichant un CAGR robuste de 16,99 %, grâce au passage de licences initiales élevées à des modèles de tarification basés sur l'utilisation. Cette approche tarifaire réduit considérablement la charge financière des petites organisations, leur permettant d'adopter des solutions de sécurité avancées. StackHawk en est un exemple concret, offrant un niveau gratuit pour les projets open source et facturant à la demande pour les charges de travail commerciales, répondant aux équipes soucieuses de leur budget et favorisant une adoption plus large parmi les PME.

Alors que les PME se débattent avec des limitations d'expertise, les services d'analyse dynamique gérés ont émergé comme une solution pratique et rentable. Ces services comblent les lacunes en compétences des petites organisations en fournissant une expertise spécialisée et une surveillance continue. Les entreprises d'externalisation indiennes, tirant parti des centres d'opérations de sécurité régionaux, fournissent des services de tests continus à des tarifs compétitifs, renforçant leur position sur les marchés émergents. Ces entreprises permettent aux PME d'accéder à des tests de sécurité de haute qualité sans avoir besoin de ressources internes importantes. En conséquence, la part des PME sur le marché des tests dynamiques de sécurité des applications est prête pour une ascension régulière dans les années à venir, portée par l'adoption croissante des services gérés et le besoin grandissant de mesures de sécurité robustes dans un paysage numérique en rapide évolution.

Par secteur d'utilisation final : le commerce de détail et l'e-commerce accélèrent après les violations

Grâce à son exposition à la banque ouverte et aux lourdes amendes réglementaires, le secteur BFSI détenait une part dominante de 24,20 % de la valeur du marché 2025. Cette domination souligne le rôle critique du secteur dans la stimulation de l'adoption de mesures de sécurité avancées. Pourtant, dans le sillage des violations de Ticketmaster et Santander, qui ont compromis 560 millions d'enregistrements, les dépenses du commerce de détail et de l'e-commerce ont connu une ascension robuste, affichant un CAGR de 18,65 %. Ces incidents ont mis en évidence les vulnérabilités en matière de sécurité des données, incitant les entreprises à prioriser les investissements dans des mesures de protection. Avec la norme PCI DSS 4.0 imposant désormais une validation continue en temps d'exécution pour les systèmes traitant les données des titulaires de cartes, la nécessité des tests dynamiques n'a jamais été aussi claire. Ce changement réglementaire souligne l'importance des stratégies de sécurité proactives pour atténuer les risques et assurer la conformité.

Guidé par les directives de sécurité des dispositifs de la FDA, le secteur de la santé intensifie ses mesures de sécurité pour faire face aux menaces émergentes. La dépendance croissante du secteur aux dispositifs connectés a rendu les protocoles de sécurité robustes indispensables. Simultanément, les secteurs de l'énergie, des services publics et de la fabrication se tournent vers les tests dynamiques pour renforcer leurs interfaces IoT industrielles. Ces secteurs font face à des défis uniques en raison de la nature critique de leurs opérations, faisant de l'adoption de solutions de sécurité avancées une priorité. Le schéma est cohérent dans tous les secteurs : la combinaison d'API en direct exposées à l'extérieur et le potentiel de préjudices financiers et de réputation alimentent des investissements continus sur le marché des tests dynamiques de sécurité des applications. Cet investissement soutenu reflète la prise de conscience croissante de la nécessité de cadres de sécurité complets pour protéger les données sensibles et maintenir l'intégrité opérationnelle.

Analyse géographique

L'Amérique du Nord était en tête avec 42,80 % des revenus de 2025 car le décret exécutif 14028 oblige les contractants fédéraux à démontrer la validation des vulnérabilités en temps d'exécution. La profondeur d'adoption est la plus élevée, mais les équipes connaissent également la plus grande fatigue aux alertes, stimulant une demande premium pour l'analyse basée sur des preuves et le triage par IA. La loi canadienne sur la protection des systèmes cybernétiques critiques, promulguée en 2024, a élargi les tests obligatoires aux services publics réglementés au niveau provincial, ajoutant une demande incrémentale.

L'Europe a contribué environ 29 % des dépenses en 2025, portée par le déploiement progressif de NIS2, DORA et de la loi sur la résilience cybernétique. Les institutions financières allemandes et françaises étendent les analyses à chaque API tierce, en accord avec les délais de rapport d'incident de 24 heures. La divergence post-Brexit oblige les entreprises du Royaume-Uni qui servent des clients de l'UE à suivre les deux ensembles de réglementations, augmentant le volume et la complexité des tests.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 17,10 %. Le schéma de protection multiniveaux 2.0 de la Chine impose désormais des évaluations dynamiques pour les systèmes de niveau 3 ou supérieur, couvrant la plupart des applications d'entreprise. La loi indienne sur la protection des données personnelles numériques impose des amendes allant jusqu'à 2,5 milliards INR (30 millions USD) pour les violations, encourageant les exportateurs à certifier leur posture de sécurité auprès des clients mondiaux. Le Japon, la Corée du Sud, l'Australie et la ���dzܱ��������-��é�����Ի�� contribuent ensemble de manière significative, là où les lois sur la notification des violations se resserrent chaque année.

Paysage concurrentiel

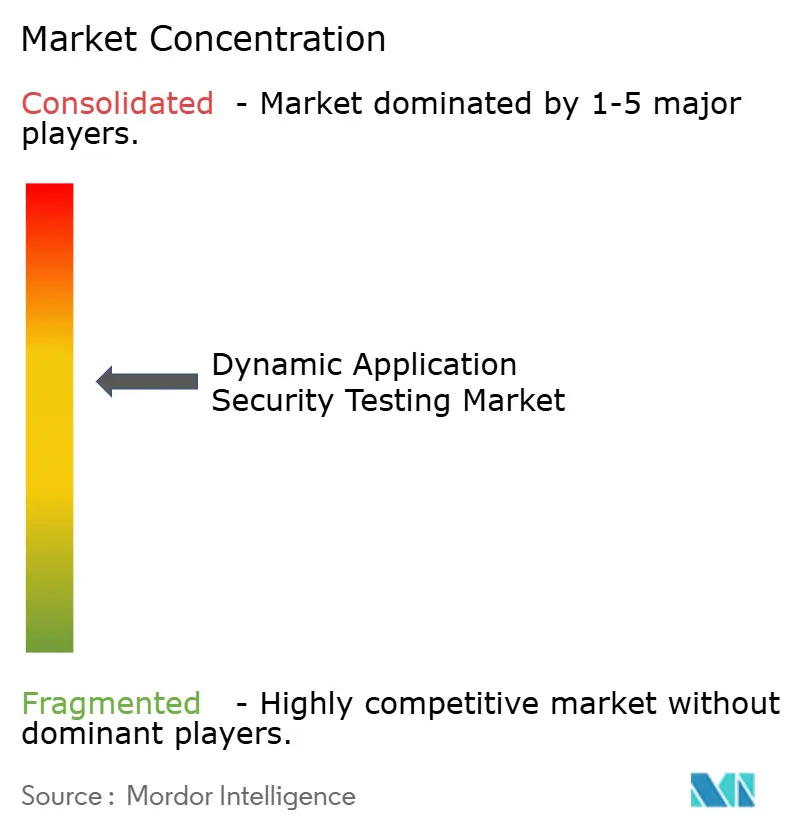

Le marché des tests dynamiques de sécurité des applications reste modérément fragmenté ; les dix premiers fournisseurs contrôlent environ 45 à 50 % des revenus. Les acteurs établis tels qu'Invicti Security, PortSwigger et Qualys se font concurrence sur l'étendue, en intégrant des moteurs API, de conformité et basés sur des preuves dans des tableaux de bord unifiés. Les nouveaux entrants, dont Bright Security et Probely, se concentrent sur l'expérience développeur en s'intégrant directement aux flux de travail GitLab ou GitHub.

Le triage assisté par IA et la génération de cas de test dominent les dépôts de brevets, soulignant la reconnaissance par les fournisseurs que la fatigue aux faux positifs compromet les renouvellements plus que les taux de détection bruts. L'acquisition d'API Fortress par Invicti en janvier 2026 signale une consolidation visant la profondeur des protocoles, tandis que la gestion automatisée de l'authentification multifacteur publiée par PortSwigger en décembre 2025 illustre un bond de capacité de niche.

Des espaces blancs persistent dans la détection des failles de logique métier et dans l'analyse fiable de protocoles tels que GraphQL, gRPC et WebSocket. Les fournisseurs qui combinent l'IA générative avec l'instrumentation comportementale pour combler ces lacunes sont positionnés pour capturer des parts futures à mesure que le marché des tests dynamiques de sécurité des applications arrive à maturité.

Leaders du secteur des tests dynamiques de sécurité des applications

IBM Corporation

Synopsys Inc.

Veracode Inc.

Checkmarx Ltd.

OpenText Corporation (Fortify)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Invicti Security a acquis API Fortress pour renforcer la couverture GraphQL, gRPC et WebSocket.

- Décembre 2025 : PortSwigger a publié Burp Suite Enterprise 2025.4, ajoutant des flux de travail automatisés d'authentification multifacteur.

- Novembre 2025 : Qualys a lancé TotalCloud DAST, corrélant les résultats d'exécution avec les mauvaises configurations cloud.

- Octobre 2025 : StackHawk a levé 60 millions USD lors d'un tour de table de série C mené par Sapphire Ventures.

Portée du rapport mondial sur le marché des tests dynamiques de sécurité des applications

Les tests dynamiques de sécurité des applications constituent un programme dans lequel l'application est testée dans un environnement similaire à la production depuis l'extérieur, contrairement aux tests statiques de sécurité des applications (SAST). Comme les outils de tests dynamiques de sécurité des applications n'ont pas accès au code source de l'application, ils détectent les vulnérabilités en effectuant de véritables attaques sur l'application web, l'application mobile et les API, à l'instar d'un véritable pirate informatique. Le rapport comprend une analyse approfondie des solutions et services proposés par divers fournisseurs pour la sécurité des applications mobiles et web pour les grandes entreprises et les PME à travers le monde.

Le rapport sur le marché des tests dynamiques de sécurité des applications est segmenté par composant (solutions et services), mode de déploiement (basé sur le cloud et sur site), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail et e-commerce, énergie et services publics, et autres), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Basé sur le cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| �����Գ�é |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autre secteur d'utilisation final |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | BFSI | ||

| �����Գ�é | |||

| Informatique et télécommunications | |||

| Industrie et défense | |||

| Commerce de détail et e-commerce | |||

| Énergie et services publics | |||

| Fabrication | |||

| Autre secteur d'utilisation final | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| ���dzܱ��������-��é�����Ի�� | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses consacrées aux tests dynamiques de sécurité des applications devraient-elles croître jusqu'en 2031 ?

Les revenus du secteur devraient progresser à un CAGR de 15,59 % entre 2026 et 2031, passant de 4,18 milliards USD en 2026 à 8,63 milliards USD d'ici 2031.

Quelle approche de déploiement attire le plus d'investissements aujourd'hui ?

Les scanners basés sur le cloud représentent déjà 73,50 % des dépenses de 2025 car ils peuvent suivre les points de terminaison conteneurisés et sans serveur qui se redéploient fréquemment.

Pourquoi les détaillants augmentent-ils leurs budgets de tests dynamiques ?

Les violations qui ont exposé 560 millions d'enregistrements en 2024 ont mis en évidence les lacunes d'authentification des API, incitant les entreprises du commerce de détail et de l'e-commerce à augmenter leurs dépenses à un CAGR de 18,65 %.

Quel est le principal obstacle à une adoption plus large au sein des petites entreprises ?

La pénurie d'expertise en sécurité des applications et les coûts de licence historiquement élevés ralentissent l'adoption, bien que la tarification basée sur l'utilisation et les options de services gérés comblent progressivement cet écart.

Dernière mise à jour de la page le: