Taille et part de marché des agents réducteurs de traînée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 822.67 Millions de dollars américains |

| Taille du Marché (2031) | 957.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

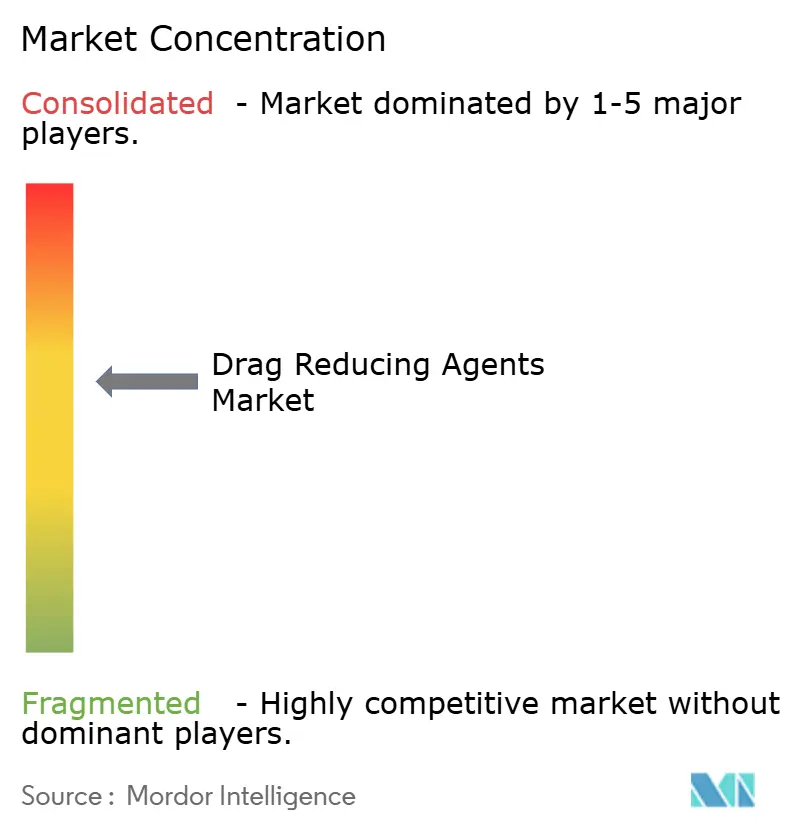

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents réducteurs de traînée par ���ϲ�����

La taille du marché des agents réducteurs de traînée était évaluée à 1,16 milliard USD en 2025 et devrait progresser de 1,23 milliard USD en 2026 pour atteindre 1,69 milliard USD d'ici 2031, à un TCAC de 6,45 % au cours de la période de prévision (2026-2031). L'accent continu mis sur l'optimisation du débit des pipelines, le vieillissement des infrastructures dans les bassins matures et les pressions réglementaires visant à réduire les émissions soutiennent collectivement une demande robuste. Les opérateurs considèrent les agents réducteurs de traînée comme une alternative rentable aux nouvelles constructions, notamment lorsque la volatilité des prix des matières premières contraint les budgets d'investissement. Le marché des agents réducteurs de traînée tire également sa vigueur du développement du pétrole brut lourd et de l'expansion des corridors gaziers transcontinentaux qui nécessitent une réduction du frottement pour limiter l'énergie de compression. La concurrence s'intensifie à mesure que les producteurs recherchent des solutions chimico-numériques intégrées garantissant la performance et répondant aux préoccupations liées à la fin de vie des polymères. En conséquence, le marché des agents réducteurs de traînée attire désormais à la fois des grandes entreprises chimiques diversifiées et des innovateurs de niche dotés de technologies à base de nano-dispersions ou à champ électrique.

Principales conclusions du rapport

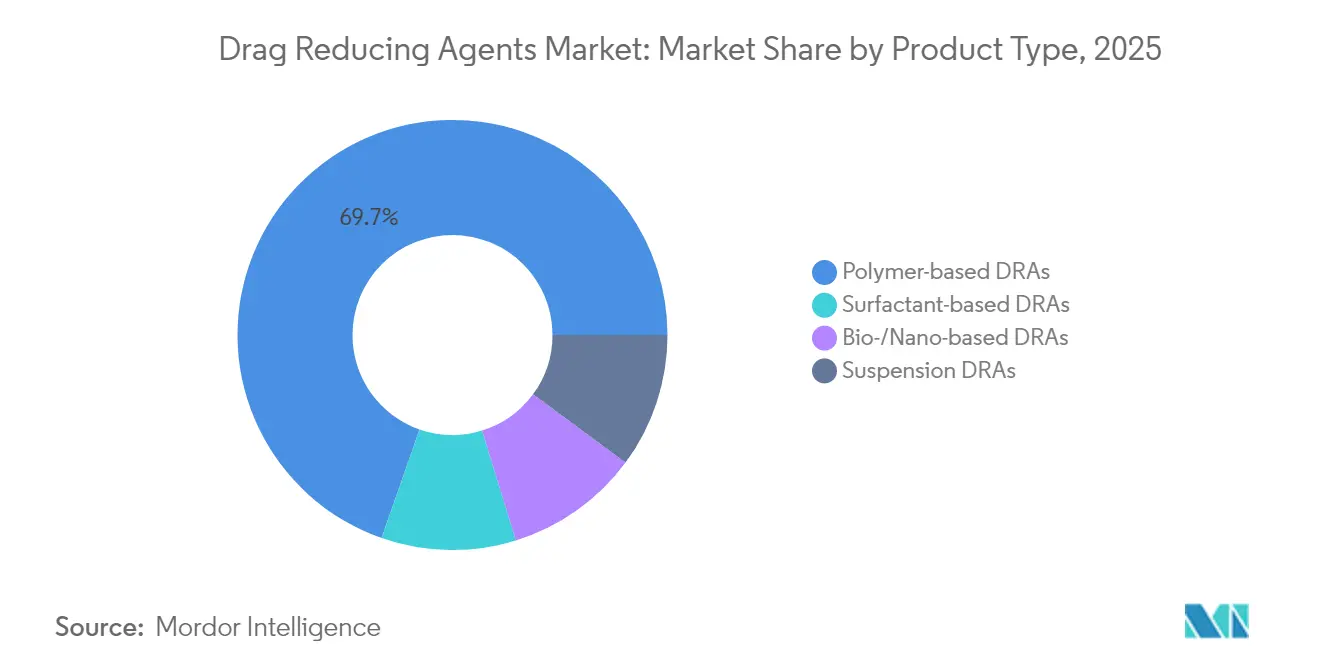

- Par type de produit, les ARD à base de polymères ont capté 69,65 % de la part de marché des agents réducteurs de traînée en 2025 ; les ARD bio-/nano-basés progressent à un TCAC de 6,55 % jusqu'en 2031.

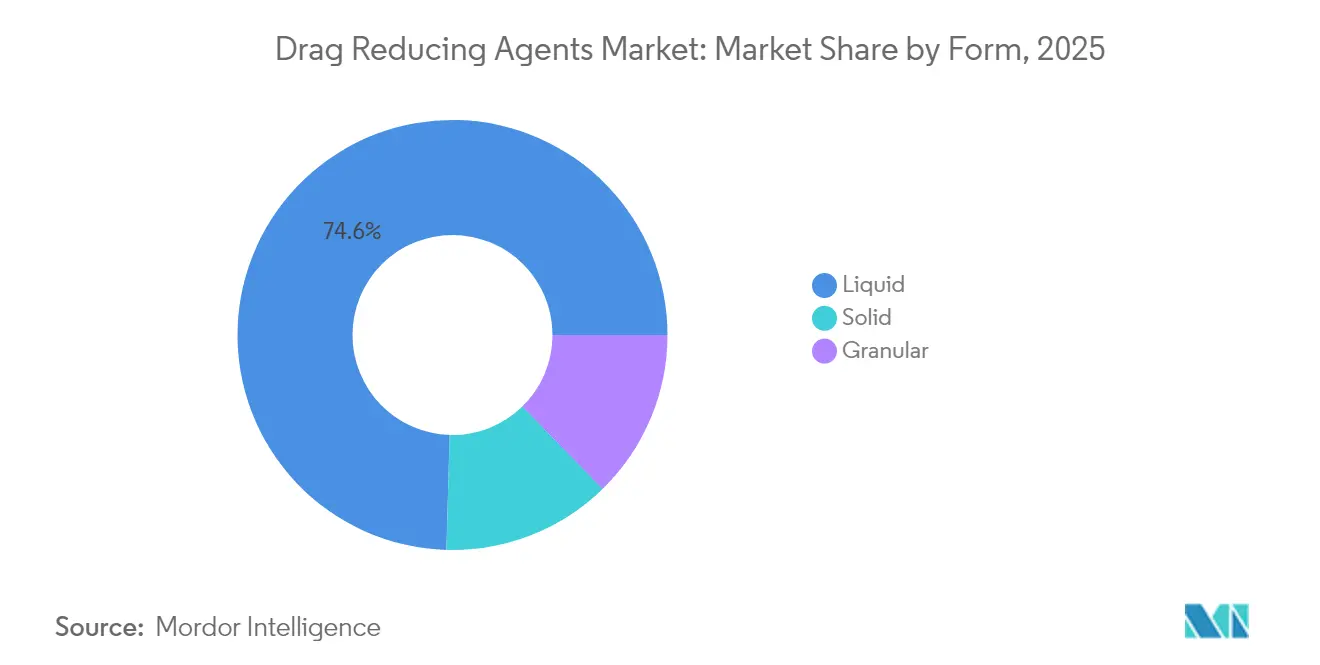

- Par forme, la forme liquide représentait 74,55 % de la taille du marché des agents réducteurs de traînée en 2025 ; la forme granulaire enregistre le TCAC le plus élevé à 6,60 % jusqu'en 2031.

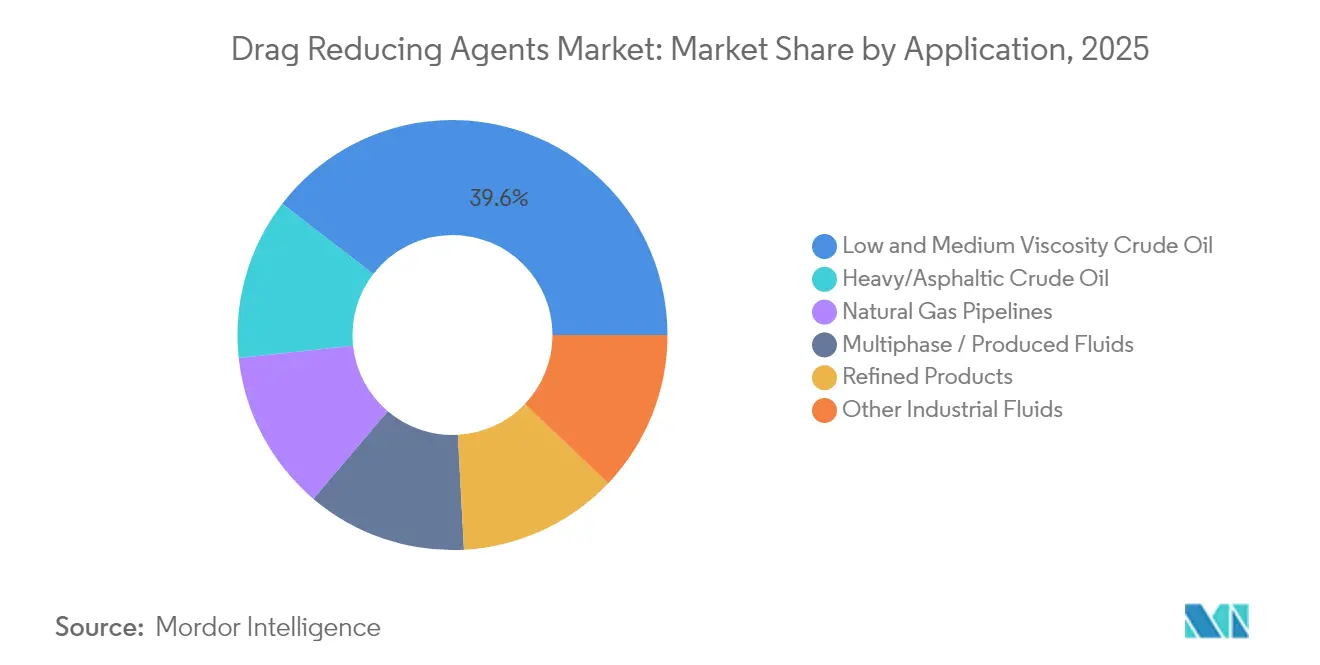

- Par application, le pétrole brut de faible et moyenne viscosité détenait 39,55 % de la taille du marché des agents réducteurs de traînée en 2025 ; tandis que les pipelines de gaz naturel se développent à un TCAC de 6,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 44,70 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des agents réducteurs de traînée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la capacité des pipelines en Amérique du Nord et en Asie | +1.6% | Amérique du Nord et Asie-Pacifique en cœur de cible, avec des retombées au Moyen-Orient | Moyen terme (2-4 ans) |

| Réduction des coûts opérationnels et amélioration de l'efficacité énergétique | +1.4% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Augmentation de la production de pétrole brut lourd nécessitant une optimisation du flux | +1.1% | Amérique du Nord, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Goulots d'étranglement des capacités d'évacuation dans les bassins de schiste | +0.7% | Amérique du Nord en cœur de cible, Texas Permien et Bakken du Dakota du Nord | Court terme (≤ 2 ans) |

| Formulations d'ARD nano-dispersés permettant de faibles dosages | +0.8% | Mondial, leaders technologiques en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Règles de réduction des émissions stimulant l'utilisation des ARD dans les pipelines de gaz | +0.6% | Europe et Amérique du Nord en focus réglementaire, avec des retombées vers l'APAC | Moyen terme (2-4 ans |

| Source: ���ϲ����� | |||

Expansion de la capacité des pipelines en Amérique du Nord et en Asie

Les programmes actifs de construction de pipelines et de suppression des goulots d'étranglement contraignent les opérateurs à extraire chaque baril de débit des lignes existantes avant d'approuver de nouveaux projets. Le Southern Illinois Connector d'Enbridge et le Yellowhead Mainline de 2 milliards CAD illustrent comment les ajouts de capacité de 200 000 barils par jour dépendent de l'optimisation chimique. Le projet de Trans Mountain visant à augmenter le débit de 300 000 barils par jour via des agents réducteurs de traînée souligne le rôle de cette technologie comme pont entre les contraintes actuelles et les futures constructions de pipelines[1]Rédacteurs du Pipeline Journal, "Trans Mountain évalue les ARD pour une expansion de 300 000 BPJ," pipeline-journal.com . Ces projets sont les plus urgents dans les bassins riches en schiste et dans les économies asiatiques en cours d'industrialisation rapide, où les approbations réglementaires pour de nouvelles lignes restent longues. En conséquence, le marché des agents réducteurs de traînée bénéficie d'une demande chimique à court terme suivie de volumes de maintenance continus une fois les nouveaux pipelines mis en service. Cette dynamique favorise l'intérêt des fournisseurs pour des contrats d'enlèvement pluriannuels liés à des projets d'expansion identifiés.

Réduction des coûts opérationnels et amélioration de l'efficacité énergétique

La volatilité des prix accroît l'importance du contrôle des coûts opérationnels. Les agents réducteurs de traînée permettent aux pipelines de maintenir le débit cible à des pressions de pompage plus faibles, réduisant les factures d'électricité de 10 à 15 % et prolongeant la durée de vie des équipements. Les économies d'électricité résonnent fortement en Amérique du Nord et en Europe, où la tarification du carbone et le contrôle ESG pénalisent les actifs énergivores. Le secteur des agents réducteurs de traînée bénéficie également des récentes restrictions de l'EPA sur les pompes pneumatiques à gaz, qui encouragent l'optimisation chimique plutôt que l'augmentation de la capacité de compression. Ces facteurs génèrent des délais de récupération rapides qui s'alignent sur les mandats de gestion visant à reporter les dépenses d'investissement discrétionnaires.

Augmentation de la production de pétrole brut lourd nécessitant une optimisation du flux

Les producteurs des sables bitumineux du Canada, de la ceinture de l'Orénoque au Venezuela et des champs de pétrole lourd du Moyen-Orient font face à une viscosité élevée qui augmente la pression des lignes et le coût des diluants. Des essais sur le terrain enregistrent une réduction du frottement de 16 à 25 % à des doses de polymère de 300 à 1 000 ppm, permettant aux opérateurs d'atteindre les objectifs de débit sans diluants coûteux ni mises à niveau importantes des pompes. Les réserves de pétrole brut léger s'aplanissant, le marché des agents réducteurs de traînée ancre les projets pétroliers lourds à longue distance qui sous-tendent l'approvisionnement mondial à moyen terme.

Goulots d'étranglement des capacités d'évacuation dans les bassins de schiste

Les producteurs du Permien et du Bakken dépassent fréquemment la capacité des pipelines locaux, créant des décotes de prix et des risques de torchage. Le déploiement à court cycle des agents réducteurs de traînée peut ajouter une capacité intermédiaire en quelques semaines, contre plusieurs années pour la construction de pipelines. Cela rend les solutions chimiques indispensables aux entreprises intermédiaires cherchant des revenus tarifaires tout en naviguant dans des fenêtres de construction serrées et des négociations avec les propriétaires fonciers prévalant dans le schiste américain.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du brut freinant les budgets OPEX | -1.1% | Mondial, aigu dans les régions de schiste d'Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées à la fin de vie des ARD à base de polymères | -0.8% | Europe, focus réglementaire en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie d'approvisionnement en monomères d'α-oléfines de haute pureté | -0.6% | Mondial, approvisionnement concentré en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Transition vers des pompes électriques alimentées par des énergies renouvelables | -0.4% | Europe et Amérique du Nord en adoption précoce, APAC sélectif | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix du brut freinant les budgets OPEX

Les fortes fluctuations des matières premières incitent les opérateurs à réduire leurs dépenses chimiques discrétionnaires, même si les agents réducteurs de traînée se remboursent souvent grâce aux économies d'énergie. L'effet est le plus prononcé dans les régions de schiste à seuil de rentabilité élevé, où la préservation des flux de trésorerie à court terme l'emporte sur les programmes d'efficacité. Lorsque les prix se stabilisent, les dépenses rebondissent généralement, mais la nature cyclique de l'allocation budgétaire introduit une incertitude de prévision dans les carnets de commandes des fournisseurs.

Préoccupations environnementales liées à la fin de vie des ARD à base de polymères

Les régulateurs en Europe et dans plusieurs États américains examinent la persistance des polymères synthétiques dans les systèmes de pipelines. Des réglementations en attente pourraient limiter les formulations chimiques approuvées, obligeant les fournisseurs à accélérer le développement d'alternatives biodégradables. En attendant des preuves solides sur le terrain, certains opérateurs retardent l'adoption généralisée, en particulier dans les couloirs environnementalement sensibles.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les polymères dominent malgré l'innovation bio

Les ARD à base de polymères ont capté 69,65 % de la part de marché des agents réducteurs de traînée en 2025, soulignant la profonde confiance des opérateurs dans leurs performances de réduction du frottement de 16 à 25 % prouvées à des doses de 300 à 1 000 ppm. Cette domination signifie que les produits à base de polymères ont représenté la plus grande part de la taille du marché des agents réducteurs de traînée, générant des volumes fiables pour les fournisseurs établis. Les produits à base de tensioactifs et en suspension servent des contextes de niche tels que les lignes multiphasiques ou sensibles à la compatibilité, tandis que les ARD bio- et nano-basés affichent un TCAC de 6,55 % en tirant parti de dosages plus faibles, de la biodégradabilité et d'une élimination simplifiée.

Les mandats de durabilité accélèrent la R&D dans les formulations chimiques bio-sourcées illustrées par le portefeuille XtraFlo d'Indian Oil Corporation, qui correspond à l'efficacité des polymères tout en facilitant la conformité environnementale. Les fournisseurs mettent en avant des variantes nano-dispersées qui réduisent de moitié la masse de polymère actif, abaissant les coûts de fret et diminuant la dégradation par cisaillement dans les pompes de suralimentation à haut régime. L'interaction entre la certitude de performance et l'acceptation réglementaire déterminera la rapidité avec laquelle ces formulations chimiques émergentes éroderont la part des polymères d'ici 2031.

Par forme : la domination du liquide reflète les préférences de manipulation

Les formulations liquides représentaient 74,55 % de la taille du marché des agents réducteurs de traînée en 2025, privilégiées pour leur injection clé en main via les pompes de dosage existantes. Leur part est renforcée par des rampes de dosage automatisées qui s'intègrent aux plateformes SCADA des pipelines. Les produits solides et granulaires s'adressent aux sites éloignés dépourvus d'installations de manipulation des liquides, le granulaire gagnant un TCAC de 6,60 % grâce à ses coûts de fret plus faibles et sa durée de conservation plus longue.

Les avancées dans les supports à dissolution rapide permettent aux billes granulaires de s'hydrater au point d'injection, comblant les écarts de performance avec les liquides. Les opérateurs évaluent les économies en capital sur les réservoirs de stockage par rapport à une possible accumulation de résidus, un compromis que les fournisseurs cherchent à résoudre via des auxiliaires de dissolution plus propres. À mesure que les chaînes d'approvisionnement se mondialisent, les économies de fret des expéditions granulaires sans eau pourraient améliorer leur compétitivité en termes de coûts, en particulier pour les marchés d'Asie-Pacifique enclavés.

Par application : le pétrole brut lourd stimule une demande spécialisée

Le pétrole brut de faible et moyenne viscosité représentait 39,55 % de la taille du marché des agents réducteurs de traînée en 2025 en raison du kilométrage considérable des oléoducs hérités. Les pipelines de gaz naturel offrent cependant le TCAC le plus rapide à 6,85 % alors que les opérateurs privilégient les gains de débit économisant le méthane plutôt que de nouveaux compresseurs. Les lignes de pétrole brut lourd et asphaltique adoptent des ARD de qualité supérieure pour compenser les pénalités de viscosité, affichant des points de prix premium qui renforcent les marges des fournisseurs.

L'accent croissant mis sur les réglementations relatives au méthane aux É�ٲ��ٲ�-���Ծ��� et en Europe encourage les opérateurs de pipelines de gaz à tester les agents réducteurs de traînée comme levier d'efficacité non mécanique. Parallèlement, les innovations à champ électrique de QS Energy promettent une alternative sans produit chimique pour les corridors de pétrole lourd, pouvant potentiellement compléter plutôt que remplacer les polymères en s'attaquant aux segments où le report chimique est problématique.

Analyse géographique

Le leadership de l'Amérique du Nord avec 44,70 % des revenus en 2025 est dû à un vaste réseau de pipelines, à une adoption précoce des ARD et à une production de schiste qui amplifie les contraintes d'évacuation. Des opérateurs majeurs tels que Trans Mountain et Enbridge s'appuient sur les agents réducteurs de traînée pour débloquer le débit à court terme, ajoutant jusqu'à 300 000 barils par jour sur les corridors existants. La dynamique réglementaire en faveur d'une intensité d'émission plus faible intègre davantage l'optimisation chimique dans les budgets de maintenance, créant une demande de remplacement stable même à l'arrivée de nouveaux projets. Trois décennies de données de terrain donnent également aux acheteurs nord-américains confiance dans les déclarations de performance des fournisseurs, renforçant les positions des fournisseurs en place.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,95 % jusqu'en 2031, grâce à l'expansion du réseau gazier longue distance de la Chine et au développement des pipelines d'importation en Inde. Les entreprises chimiques locales tirent parti des licences technologiques, telles que le XtraFlo d'Indian Oil, pour réduire la dépendance aux importations tout en adaptant les formulations aux pétroles bruts régionaux. Le soutien gouvernemental aux corridors énergétiques stratégiques associe le financement en capital à des mandats d'efficacité, intégrant les agents réducteurs de traînée dans les spécifications des projets dès le premier jour. À mesure que les réseaux mûrissent, la demande passe des volumes de mise en service à l'optimisation continue, reproduisant le cycle de vie nord-américain.

L'Europe affiche une consommation stable mais résiliente, portée par des règles environnementales strictes qui favorisent les produits biodégradables ou nano-dispersés. Les exportateurs de pétrole lourd au Moyen-Orient et certaines nations africaines et sud-américaines déploient des ARD haute performance sur les pipelines d'exportation pour maintenir les débits face à des mélanges de viscosité croissante. Ces corridors associent souvent des solutions chimiques à des mises à niveau des stations de pompage, créant des cycles de demande hybrides qui stabilisent les carnets de commandes mondiaux des fournisseurs.

Paysage concurrentiel

La structure du marché est modérément fragmentée : les cinq premiers fournisseurs contrôlent collectivement environ 55 %, plaçant la concentration globale au milieu du spectre. Baker Hughes, Lubrizol, Innospec, Flowchem et SNF ancrent le niveau des acteurs établis avec des polymères ultra-haut poids moléculaire propriétaires, une logistique mondiale et un support d'ingénierie de terrain. Chaque entreprise regroupe les produits chimiques avec la conception de rampes de dosage et la surveillance en temps réel, renforçant les coûts de changement pour les clients de pipelines.

Des challengers régionaux tels qu'Indian Oil Corporation exploitent des actifs de raffinage intégrés et le soutien des politiques nationales pour faire évoluer leurs offres comme XtraFlo, offrant des avantages de coûts dans les marchés asiatiques sensibles aux prix. Des innovateurs de niche, notamment QS Energy, poursuivent une réduction de viscosité non chimique via des systèmes à champ électrique qui promettent des gains de débit de 10 % sans report d'additifs. Bien qu'encore à un stade précoce, des pilotes réussis pourraient exercer une pression sur les volumes de polymères sur certaines lignes de pétrole lourd plutôt que sur les routes principales de pétrole brut ou de gaz.

Les thèmes stratégiques incluent la durabilité, la numérisation et les services de cycle de vie. Les fournisseurs s'efforcent de certifier des polymères bio-sourcés ou rapidement dégradables conformément aux prochaines directives d'élimination européennes, tandis que l'analytique SCADA intégrée optimise les taux de dosage pour permettre aux clients d'économiser sur les dépenses chimiques. Les partenariats entre les grands groupes chimiques et les fournisseurs d'automatisation se multiplient, livrant des contrats d'optimisation clés en main qui combinent chimie, matériel et analytique des données.

Leaders du secteur des agents réducteurs de traînée

Baker Hughes

Flowchem

Innospec

LiquidPower Specialty Products Inc.

Dorf Ketal Chemicals India Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Baker Hughes a décroché un contrat pour fournir des agents réducteurs de traînée (ARD) de la gamme de produits FLO pour deux grands pipelines pétroliers offshore sur la côte du Golfe américain, facilitant le transport du pétrole brut léger et lourd des plateformes offshore vers les installations du Texas et de la Louisiane.

- Avril 2024 : Indian Oil Corporation Ltd. a breveté un procédé à base d'halogénure de titane pour la fabrication de poudre de polymère réducteur de traînée à ultra-haute masse moléculaire, atteignant une viscosité intrinsèque supérieure à 10 dL/g et une conversion supérieure à 90 %.

Périmètre du rapport mondial sur le marché des agents réducteurs de traînée

Un agent réducteur de traînée est un produit chimique à poids moléculaire élevé introduit dans un pipeline pour réduire la turbulence et ainsi accroître la capacité et l'efficacité du flux dans le pipeline. Le frottement ou l'interaction entre le flux en mouvement et la paroi du pipeline provoque des turbulences dans celui-ci. Les composés réducteurs de traînée sont largement utilisés dans l'industrie pétrolière et gazière, leur utilisation croissante dans le transport du pétrole brut, des produits pétroliers raffinés, des liquides multiphasiques et de l'eau alimente la demande du marché. Le marché des agents réducteurs de traînée est segmenté par application et par géographie. Par application, le marché est segmenté en pétrole brut de faible et moyenne phase, pétrole brut lourd/asphaltique, fluide multiphasique, produits raffinés et autres applications. Le rapport couvre la taille du marché et les prévisions pour le marché des agents réducteurs de traînée dans 15 pays à travers les principales régions. Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base de la valeur (millions USD) pour tous les segments ci-dessus.

| ARD à base de polymères |

| ARD à base de tensioactifs |

| ARD en suspension |

| ARD bio-/nano-basés |

| Liquide |

| Solide |

| Granulaire |

| Pétrole brut de faible et moyenne viscosité |

| Pétrole brut lourd/asphaltique |

| Fluides multiphasiques / fluides produits |

| Produits raffinés |

| Pipelines de gaz naturel |

| Autres fluides industriels |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | ARD à base de polymères | |

| ARD à base de tensioactifs | ||

| ARD en suspension | ||

| ARD bio-/nano-basés | ||

| Par forme | Liquide | |

| Solide | ||

| Granulaire | ||

| Par application | Pétrole brut de faible et moyenne viscosité | |

| Pétrole brut lourd/asphaltique | ||

| Fluides multiphasiques / fluides produits | ||

| Produits raffinés | ||

| Pipelines de gaz naturel | ||

| Autres fluides industriels | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché des agents réducteurs de traînée en 2026 ?

La taille du marché des agents réducteurs de traînée est de 1,23 milliard USD en 2026 avec un TCAC prévisionnel de 6,45 % jusqu'en 2031.

Quelle région mène la demande d'agents réducteurs de traînée ?

L'Amérique du Nord détient une part de revenus de 44,70 %, portée par d'importants pipelines de schiste et une adoption précoce de la technologie.

Quelle est l'application à la croissance la plus rapide pour les agents réducteurs de traînée ?

Les pipelines de gaz naturel, en expansion à un TCAC de 6,85 %, mènent la croissance en raison des réglementations sur les émissions de méthane.

Quel type de produit domine les revenus des fournisseurs ?

Les agents réducteurs de traînée à base de polymères commandent 69,65 % de part de marché en raison de leur efficacité de réduction du frottement de 16 à 25 % prouvée.

Dernière mise à jour de la page le: