Taille et part du marché des moteurs à courant continu (CC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

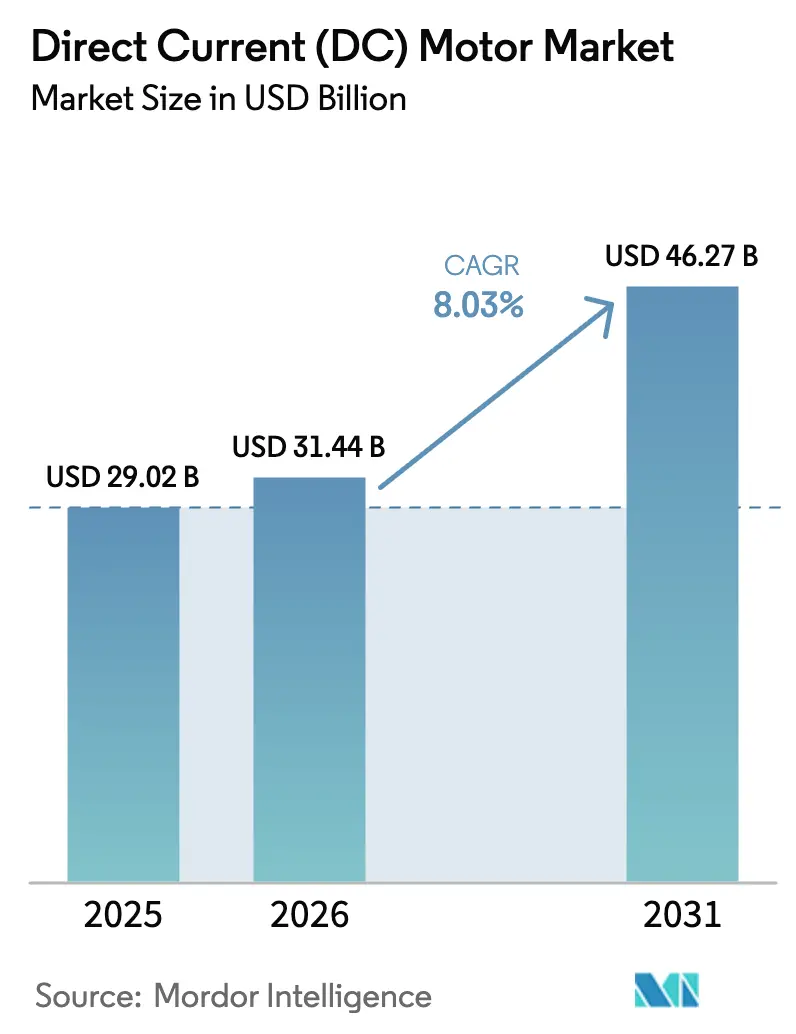

| Taille du Marché (2026) | 31.44 Milliards de dollars |

| Taille du Marché (2031) | 46.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

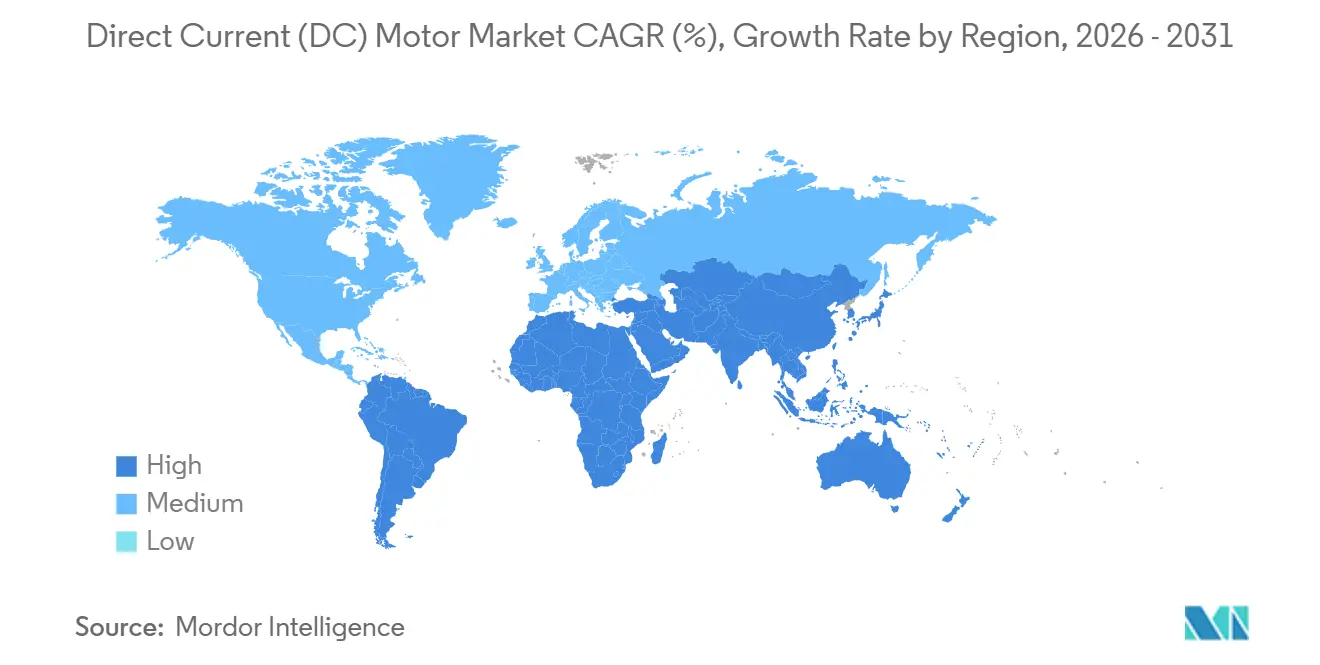

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

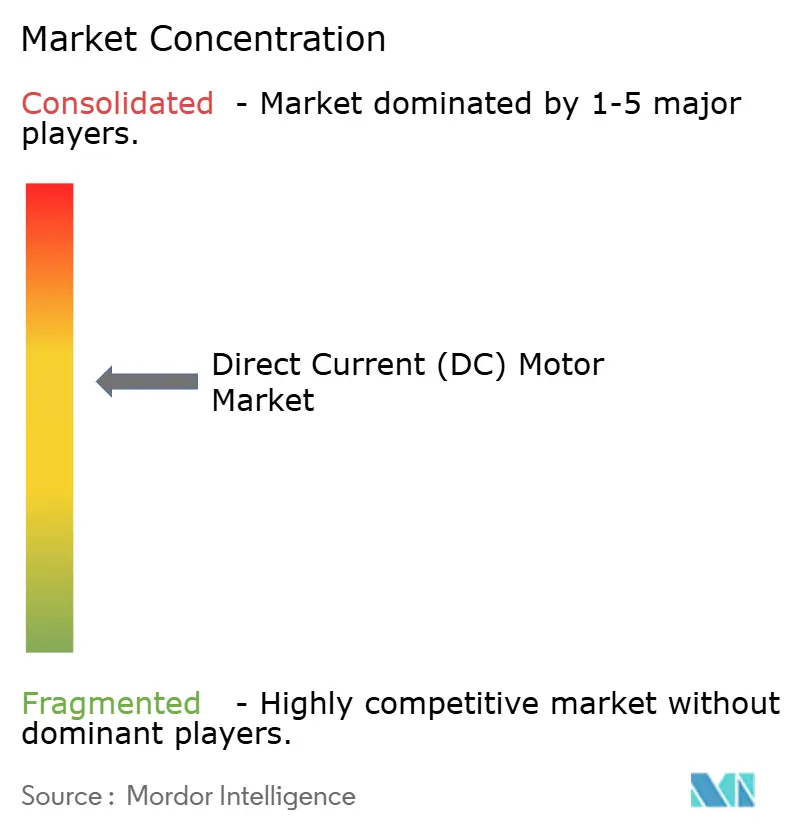

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs à courant continu (CC) par ���ϲ�����

La taille du marché des moteurs à courant continu (CC) est projetée à 29,02 milliards USD en 2025, 31,44 milliards USD en 2026, et devrait atteindre 46,27 milliards USD d'ici 2031, avec un TCAC de 8,03 % de 2026 à 2031. La prolifération des véhicules électriques à batterie, le renforcement des mandats d'efficacité industrielle et la diffusion rapide des logiciels de maintenance prédictive activés par l'IoT reconfigurent le paysage concurrentiel. Les constructeurs automobiles déploient des architectures électriques 48 volts qui réduisent la masse de cuivre et ouvrent la voie aux actionneurs de direction par câble, tandis que les exploitants d'usines en Asie-Pacifique et en Europe remplacent les entraînements à induction CA hérités par des unités CC sans balais (BLDC) conformes aux classes d'efficacité IE4 et IE5. Les rénovations CVC en Amérique du Nord s'orientent vers des ventilateurs BLDC à commutation électronique pour réaliser des économies d'énergie de 30 à 50 %. Les fabricants qui combinent un approvisionnement en aimants intégré verticalement avec des outils de conception à jumeau numérique s'assurent des avantages de premier entrant sur les marchés finaux automobile et industriel.

Principaux enseignements du rapport

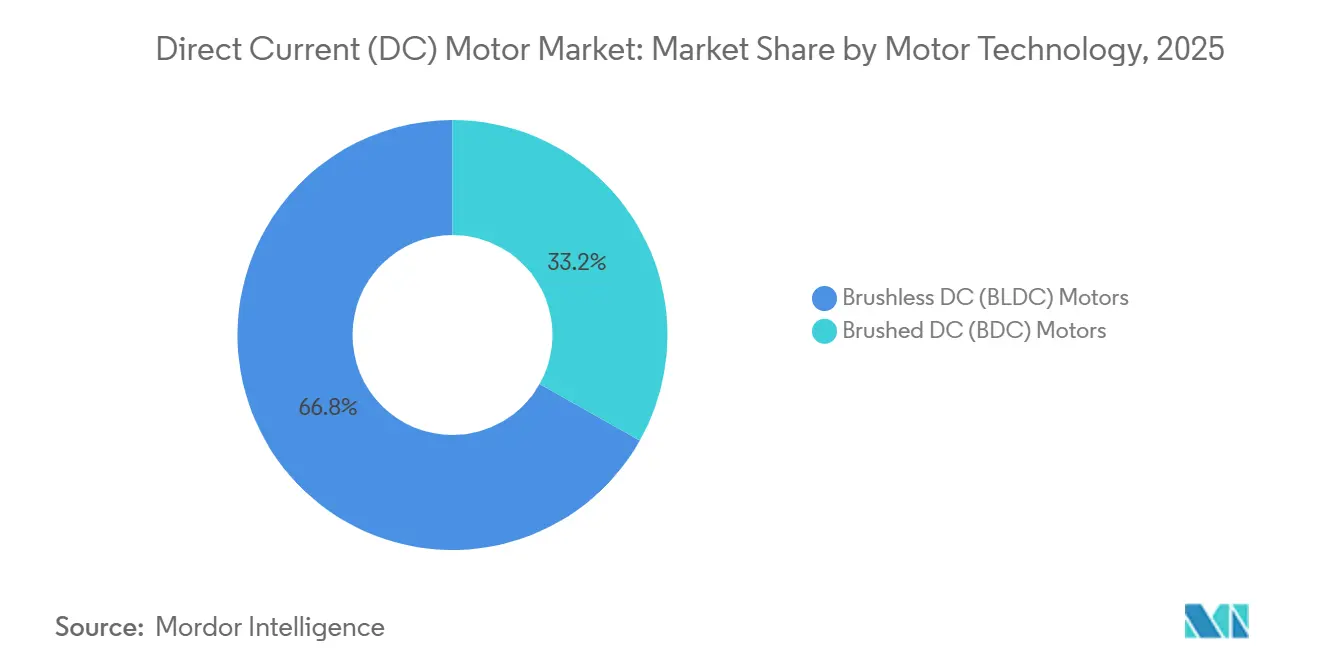

- Par technologie de moteur, les moteurs CC sans balais ont dominé avec 66,83 % de la part du marché des moteurs à courant continu (CC) en 2025 et devraient progresser à un TCAC de 8,11 % jusqu'en 2031.

- Par puissance nominale, les unités inférieures à 75 watts ont représenté 56,72 % du chiffre d'affaires en 2025, mais les entraînements supérieurs à 75 kilowatts enregistrent le TCAC le plus rapide de 8,06 % jusqu'en 2031.

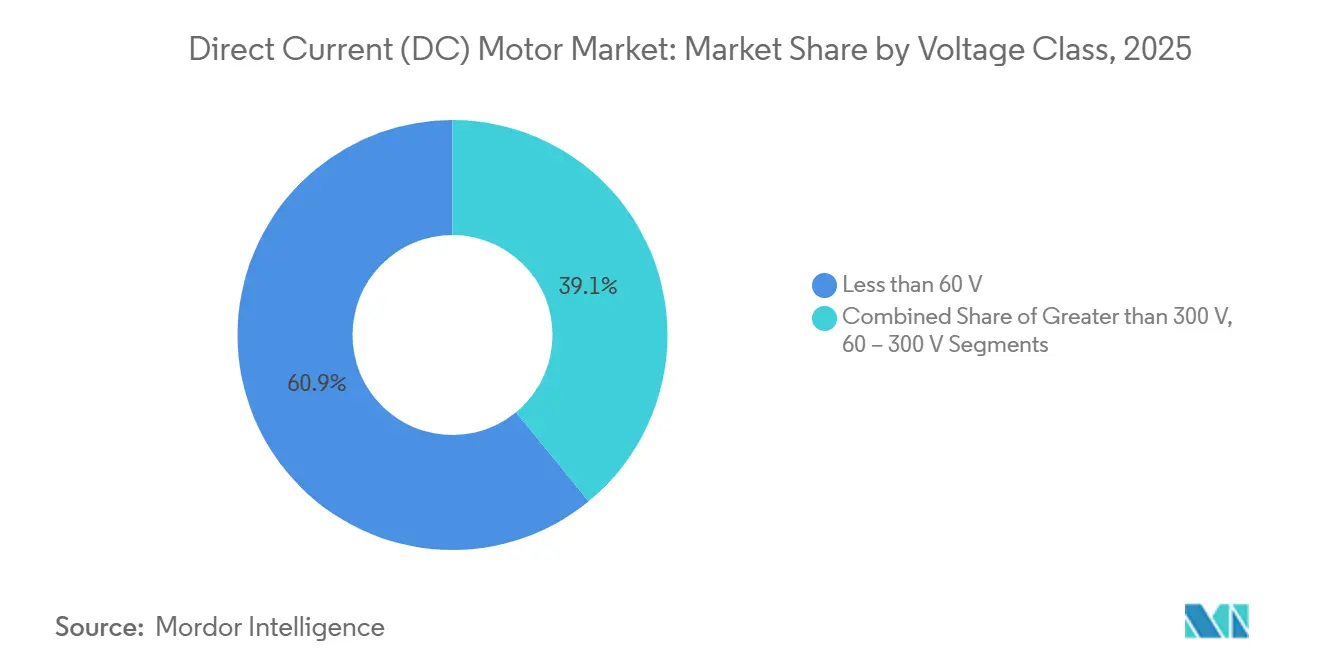

- Par classe de tension, les systèmes inférieurs à 60 volts ont dominé à 60,93 % en 2025, tandis que les moteurs supérieurs à 300 volts se développent à un TCAC de 8,22 % grâce aux bus électriques et au stockage à l'échelle du réseau.

- Par secteur d'utilisation finale, l'automatisation industrielle a représenté 30,26 % du chiffre d'affaires 2025, mais l'automobile et le transport est le segment à la croissance la plus rapide avec un TCAC de 8,31 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a contribué à 48,84 % du chiffre d'affaires mondial 2025, tandis que l'Amérique du Nord devrait afficher le TCAC régional le plus élevé de 8,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des moteurs à courant continu (CC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption accélérée des véhicules électriques | +2.1% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers l'automatisation industrielle à haute efficacité énergétique | +1.8% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique et d'Europe | Long terme (≥ 4 ans) |

| Demande croissante de rénovation CVC pour les ventilateurs et soufflantes BLDC | +1.2% | Amérique du Nord et Europe, émergence au Moyen-Orient | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les moteurs à haute efficacité | +1.0% | Amérique du Nord, Europe, Chine, Inde | Court terme (≤ 2 ans) |

| Architectures électriques 48 volts dans les véhicules légers | +0.9% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Modules de moteurs CC intelligents activés par l'IoT | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption accélérée des véhicules électriques

La production mondiale de véhicules électriques à batterie a dépassé 14 millions d'unités en 2025, et chaque véhicule intègre désormais 30 à 50 moteurs BLDC pour la traction, la direction et la gestion thermique — soit trois fois plus que dans les modèles à combustion.[1]Agence internationale de l'énergie, « Perspectives mondiales des véhicules électriques 2025 », iea.org Les marques chinoises BYD et Geely ont intégré verticalement la production de moteurs pour protéger leurs marges, tandis que les constructeurs automobiles européens migrent vers des plateformes 800 volts nécessitant des moteurs-générateurs BLDC haute tension pour la recharge rapide. Le réseau basse tension 48 volts de Tesla réduit de 1,5 kilomètre le câblage en cuivre par pick-up et ancre des conceptions de direction par câble reposant exclusivement sur des actionneurs BLDC.[2]Tesla Inc., « Ingénierie et conception du Cybertruck », tesla.com Des équipementiers de rang 1 tels que Bosch et Continental ont dévoilé des familles de moteurs 48 volts dédiées, et les conceptions BLDC à rotor extérieur s'imposent dans les applications de moyeu de roue pour les voitures urbaines compactes.

Transition vers l'automatisation industrielle à haute efficacité énergétique

Les acheteurs industriels remplacent les moteurs à induction CA là où prévalent les cycles de service à vitesse variable. Les entraînements BLDC dépassent les normes IE4 et IE5, offrant des gains d'efficacité de 5 à 8 points de pourcentage à charge partielle. La suite de moteurs intelligents d'ABB utilise des analyses vibratoires et thermiques pour réduire les arrêts imprévus jusqu'à 40 % dans les usines automobiles.[3]ABB Ltd., « Solutions numériques ABB Ability pour les moteurs », abb.com Le logiciel de jumeau numérique de Siemens permet aux ingénieurs de simuler la consommation d'énergie avant l'achat, favorisant une allocation de capital fondée sur des données probantes. L'adoption est la plus forte en Asie-Pacifique, où le plan double carbone de la Chine vise une réduction de 13,5 % de l'intensité énergétique d'ici 2025.

Demande croissante de rénovation CVC pour les ventilateurs et soufflantes BLDC

Les propriétaires d'immeubles commerciaux aux É�ٲ��ٲ�-���Ծ��� et en Europe remplacent les moteurs à condensateur permanent par des ventilateurs BLDC à commutation électronique offrant des économies d'électricité de 30 à 50 % avec des retours sur investissement inférieurs à trois ans. La gamme de moteurs EC de Nidec associe des variateurs de fréquence à des capteurs d'occupation pour moduler le débit d'air, allégeant les tarifs de pointe. La proposition d'efficacité a migré vers le refroidissement des centres de données où les soufflantes BLDC améliorent les scores d'efficacité d'utilisation de l'énergie. Les opérateurs de refroidissement urbain au Moyen-Orient entament des transitions similaires, la demande 24h/24 soulignant les avantages en termes de coût énergétique sur la durée de vie.

Incitations gouvernementales pour les moteurs à haute efficacité

Les mesures fiscales raccourcissent les cycles de retour sur investissement. Le programme de solutions économes en énergie pour les PME de l'Inde subventionne jusqu'à 50 % des dépenses d'investissement supplémentaires pour les mises à niveau IE4 dans les petites entreprises. Le catalogue Top Runner de la Chine exclut les moteurs inférieurs à IE4 des marchés publics, et l'Union européenne introduit progressivement des mandats IE5 pour certaines plages de puissance d'ici 2027. Les É�ٲ��ٲ�-���Ծ��� offrent un amortissement accéléré pour les rénovations de moteurs à haute efficacité dans le cadre de la loi sur la réduction de l'inflation. Les incitations amplifient la demande de portefeuilles BLDC certifiés et récompensent les fournisseurs disposant d'une capacité de test accréditée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial plus élevé par rapport aux alternatives à induction CA | -1.3% | Mondial, plus aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en aimants de terres rares | -1.1% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Obstacles à la conformité CEM/IEM pour les entraînements à haute fréquence de commutation | -0.6% | Mondial, particulièrement strict en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Limites de gestion thermique dans les conceptions compactes à haute puissance | -0.5% | Mondial, critique dans l'automobile et l'aérospatiale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût initial plus élevé par rapport aux alternatives à induction CA

Les unités BLDC coûtent 20 à 40 % de plus que les moteurs à induction CA équivalents, ce qui freine l'adoption dans les secteurs à contraintes de capital. Bien que le coût total de possession favorise le BLDC à des niveaux d'utilisation supérieurs à 4 000 heures par an, les équipes d'approvisionnement en Inde et en Asie du Sud-Est choisissent souvent l'offre la moins chère, ralentissant les cycles de remplacement. Des contrats de crédit-bail et d'énergie en tant que service émergent pour combler les écarts de dépenses d'investissement, mais la pénétration reste inégale dans les bases d'utilisateurs industriels fragmentées.

Volatilité de la chaîne d'approvisionnement en aimants de terres rares

La Chine contrôle plus de 90 % de la capacité de raffinage du néodyme-fer-bore, et les restrictions à l'exportation en 2024 ont fait grimper les prix au comptant de 35 à 50 %, comprimant les marges des fabricants de moteurs. Certains fournisseurs ont repensé leurs produits autour d'aimants en ferrite, sacrifiant 15 à 20 % de la densité de couple. Les É�ٲ��ٲ�-���Ծ��� ont cartographié des projets miniers nationaux, mais la production commerciale est peu probable avant 2028, laissant les fabricants exposés à une volatilité accrue. Les fabricants européens pilotent des lignes de recyclage d'aimants, mais les volumes récupérés couvrent moins de 5 % de la demande annuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de moteur : dominance des BLDC portée par les mandats d'efficacité

Les entraînements CC sans balais ont capturé 66,83 % de la part du marché des moteurs à courant continu (CC) en 2025 et sont en bonne voie pour un TCAC de 8,11 % jusqu'en 2031. Les architectures BLDC à rotor intérieur prévalent dans les moteurs de traction et les broches CNC car leur chemin stator-vers-boîtier facilite l'évacuation de la chaleur, tandis que les options à rotor extérieur se développent dans les applications de moyeu de roue nécessitant un couple élevé à basse vitesse. Les variantes CC à balais ont conservé une part de 33,17 % en servant des niches de démarreurs et d'outils électriques axées sur les coûts, mais la hausse des pénalités CAFE oriente les constructeurs automobiles vers des solutions BLDC. Les algorithmes de contrôle sans capteur ont réduit les coûts unitaires de 2 à 5 USD, élargissant l'adoption aux ventilateurs de plafond et aux compresseurs de réfrigérateurs.

Des plafonds d'efficacité élevés permettent aux unités BLDC de se qualifier pour les classifications IE4 et IE5 que les conceptions à balais ne peuvent pas atteindre au-delà de 750 watts. À mesure que les gouvernements renforcent les règles de performance minimale, les lignes de production de moteurs à balais font face à l'obsolescence, et plusieurs fournisseurs de rang 2 se tournent vers les pièces de rechange pour le marché secondaire. Les fournisseurs BLDC haut de gamme se différencient par un refroidissement à enroulement direct et des boîtiers à projection d'huile permettant un service continu dans les moteurs de traction à des densités de puissance supérieures à 10 kilowatts par litre.

Par puissance nominale : les micro-moteurs dominent le volume tandis que les entraînements haute puissance alimentent la croissance en valeur

Les moteurs inférieurs à 75 watts représentaient 56,72 % des expéditions en 2025, portés par les smartphones, les pompes à perfusion médicales et les micro-actionneurs automobiles. Le BLDC déplace les types à balais sans noyau dans ces catégories pour prolonger la durée de vie des batteries et réduire les interférences électromagnétiques avec les radios. La tranche 0,75-75 kilowatts sert les convoyeurs industriels et les systèmes CVC commerciaux où les économies à vitesse variable récupèrent les primes en moins de cinq ans. La tranche > 75 kilowatts est la plus dynamique, progressant à un TCAC de 8,06 % alors que les bus électriques, les convoyeurs miniers et les stations de traitement de l'eau exigent des entraînements à service continu à haute efficacité.

Les pompes submersibles électriques dans les puits offshore adoptent le BLDC pour élever les volumes de fluide 8 à 12 % plus efficacement que les alternatives à induction, et les services des eaux signalent des retours sur investissement inférieurs à quatre ans pour les rénovations BLDC dans les opérations 24h/24. Les contraintes thermiques au-delà de 50 kilowatts sont traitées avec des chemises de refroidissement liquide et des dissipateurs thermiques en nitrure d'aluminium, bien que les pénalités de poids freinent encore le déploiement dans l'aérospatiale où les rapports puissance-masse doivent dépasser 5 kilowatts par kilogramme.

Par classe de tension : dominance basse tension, forte montée en puissance haute tension

Les modèles inférieurs à 60 volts représentaient 60,93 % du chiffre d'affaires en 2025, ancrés par les outils à batterie et les appareils grand public. L'essor des véhicules hybrides légers 48 volts élargit cette tranche ; les démarreurs-générateurs à courroie et les actionneurs de suspension active absorbent 5 à 10 kilowatts lors des pointes d'accélération. Les moteurs fonctionnant à 60-300 volts s'adressent à l'automatisation industrielle et aux systèmes CVC à débit de réfrigérant variable, où les variateurs de fréquence intégrés permettent le freinage par récupération. La tranche > 300 volts est positionnée pour un TCAC de 8,22 % jusqu'en 2031 alors que les bus électriques et les onduleurs à l'échelle du réseau migrent vers des rails de 400 à 800 volts pour limiter les pertes I²R.

Les variantes BLDC haute tension doivent se conformer aux règles électromagnétiques IEC 61800-3 Catégorie C2, incitant les fournisseurs à regrouper des câbles blindés et des filtres de mode commun. L'architecture de câblage 48 volts de Tesla a prouvé que les réseaux basse tension peuvent réduire l'utilisation du cuivre de 40 kilogrammes par pick-up, et des fournisseurs tels que Valeo et Bosch ont suivi avec des modules d'entraînement 48 volts intégrés.

Par secteur d'utilisation finale : l'automatisation commande la valeur, l'automobile alimente la croissance

Les machines industrielles et l'automatisation ont capturé 30,26 % du chiffre d'affaires 2025, reflétant une pénétration profonde dans les tours CNC, les bras robotiques et les véhicules à guidage automatique où le contrôle de vitesse en boucle fermée améliore le débit et la qualité. L'automobile est le secteur à la croissance la plus rapide avec un TCAC de 8,31 % jusqu'en 2031, car les modèles électriques à batterie nécessitent trois fois plus de moteurs que les véhicules à combustion. Les systèmes CVC remplacent les moteurs à condensateur permanent par des compresseurs et soufflantes BLDC qui réduisent les factures énergétiques des bâtiments jusqu'à 50 %.

Les fabricants de robots chirurgicaux spécifient des unités BLDC sans noyau compatibles autoclave de Maxon pour répondre aux règles de stérilisation ISO 13485. Les moteurs de pompes à insuline de Portescap combinent un faible bruit acoustique avec un blindage magnétique pour protéger les capteurs implantables. Les acteurs du pétrole et du gaz utilisent des entraînements BLDC dans les pompes sous-marines pour le levage à vitesse variable, et les exploitants de parcs éoliens s'appuient sur des actionneurs de contrôle de pas BLDC pour un alignement précis des pales dans les turbines offshore.

Analyse géographique

L'Asie-Pacifique a généré 48,84 % du chiffre d'affaires mondial en 2025, soutenue par la chaîne d'approvisionnement en moteurs de la Chine, du berceau à la tombe, allant de l'extraction des terres rares à l'intégration finale dans les véhicules. Le pays a produit plus de 9 millions de voitures électriques à batterie en 2025, soutenant une demande intérieure robuste et des exportations vers l'Asie du Sud-Est. Les fournisseurs de précision japonais — Nidec, MinebeaMitsumi et Mabuchi — dominent les exportations de micro-moteurs grâce à des tolérances d'enroulement ultra-serrées. Le programme de notation par étoiles du Bureau de l'efficacité énergétique de l'Inde, associé aux incitations Make in India, attire de nouveaux capitaux dans la production nationale. Les fabricants d'équipements pour semi-conducteurs en Corée du Sud privilégient le BLDC pour les étages sensibles aux vibrations, ajoutant une demande à haute marge.

L'Amérique du Nord devrait afficher le TCAC le plus élevé de 8,38 % jusqu'en 2031. La loi sur la réduction de l'inflation offre des crédits d'impôt pour les rénovations de moteurs, tandis que les constructeurs automobiles basés à Detroit ont réservé 50 milliards USD pour des lignes de batteries et de moteurs nationales afin de réduire les risques liés aux chaînes d'approvisionnement. Le Canada connaît une adoption dans les convoyeurs miniers et les pompes à hydrocarbures dans les zones éloignées à coûts énergétiques élevés. Le Mexique est devenu une base d'exportation régionale après la mise en service du complexe de Nuevo León de Nidec, d'une valeur de 1 milliard USD, en 2025.

La trajectoire de l'Europe est guidée par la directive Écoconception 2019/1781 qui interdit les moteurs inférieurs à IE4 dans les nouvelles installations, orientant les usines vers des conceptions BLDC et à réluctance synchrone. Les équipementiers automobiles allemands accélèrent la R et D dans les modules moteur-entraînement intégrés, et le développement de l'éolien offshore au Royaume-Uni crée une demande pour des systèmes d'orientation à faible entretien. La France et l'Espagne stimulent les rénovations CVC dans l'immobilier commercial, aidées par des remises des services publics qui raccourcissent les retours sur investissement à moins de trois ans. L'Amérique du Sud est freinée par la volatilité macroéconomique, mais les secteurs minier et agricole du ����é������ offrent des poches d'opportunités. Les économies du CCG déploient le BLDC dans les usines de dessalement et le refroidissement urbain où le service continu amplifie les économies d'énergie.

Paysage concurrentiel

Le marché des moteurs à courant continu (CC) présente une concentration modérée ; Nidec, ABB, Siemens, Bosch et Yaskawa détiennent ensemble environ 35 à 40 % du chiffre d'affaires, laissant de la place aux innovateurs régionaux et de niche. Le campus de moteurs de traction serbe de Nidec, d'une valeur de 1,8 milliard USD, illustre l'échelle nécessaire pour servir les constructeurs automobiles européens qui exigent des lots annuels supérieurs à 1 million d'unités. ABB et Siemens se différencient grâce aux suites IoT Ability et MindSphere qui intègrent des analyses de surveillance de l'état et réduisent les temps d'arrêt jusqu'à 40 % dans les usines à fort volume.

Les constructeurs automobiles chinois émergents ont intégré verticalement les lignes de moteurs pour sécuriser l'approvisionnement en terres rares et réduire les coûts des groupes motopropulseurs. La rivalité technologique s'articule autour de trois axes : le contrôle sans capteur qui supprime les capteurs à effet Hall, le refroidissement par projection d'huile qui augmente les puissances nominales continues, et les conceptions à réluctance commutée sans aimant qui contournent le risque lié à la chaîne d'approvisionnement. Les données de brevets de 2025 montrent une augmentation des dépôts pour des ensembles moteur-entraînement combinés qui fusionnent l'électronique de puissance avec le boîtier mécanique pour la conformité CEM.

Les barrières à l'entrée augmentent à mesure que les certifications IE4 et IE5 exigent des tests de laboratoire approfondis. Les fournisseurs disposant d'installations accréditées gagnent des avantages en termes de délai de mise sur le marché. Les marques de rang intermédiaire se concurrencent sur la personnalisation — robots chirurgicaux, actionneurs aérospatiaux et pompes sous-marines — où le volume est faible mais les marges dépassent 25 %. L'absence d'un acteur dominant unique laisse une large marge de manœuvre pour les entrants perturbateurs disposant d'une expertise en simulation thermique ou d'un recyclage d'aimants captif.

Leaders du secteur des moteurs à courant continu (CC)

ABB Ltd.

Allied Motion Technologies Inc.

AMETEK Inc.

Delta Electronics Inc.

FAULHABER Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Nidec Corporation a alloué 800 millions EUR pour une nouvelle usine de moteurs pour véhicules électriques en Hongrie, élargissant la capacité européenne pour les unités de traction 48 V et BLDC afin de répondre à la demande croissante des constructeurs automobiles régionaux.

- Juillet 2025 : ABB a dévoilé une plateforme de moteurs intelligents utilisant des analyses vibratoires et de température pilotées par l'IA pour aider les usines industrielles à réduire les temps d'arrêt imprévus jusqu'à 40 %.

- Mai 2025 : Siemens AG a décroché un contrat d'approvisionnement de 650 millions USD pour des entraînements BLDC qui alimenteront des suiveurs solaires et des systèmes de contrôle de pas d'éoliennes dans les parcs d'énergie renouvelable en expansion au ����é������ et en Argentine.

- Janvier 2025 : Nidec a achevé une usine serbe d'une valeur de 1,8 milliard USD avec une capacité de moteurs de traction de 1,2 million d'unités et une production d'aimants intégrée pour Stellantis et Renault.

Portée du rapport mondial sur le marché des moteurs à courant continu (CC)

Un moteur à courant continu (CC) est un moteur électrique qui convertit l'énergie électrique directe (CC) en rotation mécanique. Il fonctionne selon le principe qu'un conducteur parcouru par un courant placé dans un champ magnétique subit une force provoquant un mouvement.

Le rapport sur le marché des moteurs à courant continu (CC) est segmenté par technologie de moteur (CC à balais, CC sans balais), puissance nominale (moins de 75 W, 75-750 W, 0,75-75 kW, supérieure à 75 kW), classe de tension (moins de 60 V, 60-300 V, supérieure à 300 V), secteur d'utilisation finale (automobile, industrie, CVC, électronique grand public, santé, pétrole et gaz, eau, énergie renouvelable, autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Moteurs CC à balais (BDC) | À excitation shunt |

| À excitation série | |

| À excitation compound | |

| CC à aimant permanent (PMDC) | |

| Moteurs CC sans balais (BLDC) | BLDC à rotor intérieur |

| BLDC à rotor extérieur |

| Moins de 75 W |

| 75 - 750 W |

| 0,75 - 75 kW |

| Supérieure à 75 kW |

| Moins de 60 V |

| 60 - 300 V |

| Supérieure à 300 V |

| Automobile et transport |

| Machines industrielles et automatisation |

| CVC et réfrigération |

| Électronique grand public et appareils électroménagers |

| Santé et dispositifs médicaux |

| Pétrole, gaz et mines |

| Eau et eaux usées |

| Systèmes d'énergie renouvelable |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie de moteur | Moteurs CC à balais (BDC) | À excitation shunt |

| À excitation série | ||

| À excitation compound | ||

| CC à aimant permanent (PMDC) | ||

| Moteurs CC sans balais (BLDC) | BLDC à rotor intérieur | |

| BLDC à rotor extérieur | ||

| Par puissance nominale (sortie) | Moins de 75 W | |

| 75 - 750 W | ||

| 0,75 - 75 kW | ||

| Supérieure à 75 kW | ||

| Par classe de tension | Moins de 60 V | |

| 60 - 300 V | ||

| Supérieure à 300 V | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Machines industrielles et automatisation | ||

| CVC et réfrigération | ||

| Électronique grand public et appareils électroménagers | ||

| Santé et dispositifs médicaux | ||

| Pétrole, gaz et mines | ||

| Eau et eaux usées | ||

| Systèmes d'énergie renouvelable | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des moteurs à courant continu (CC) d'ici 2031 ?

La valeur devrait atteindre 46,27 milliards USD, contre 31,44 milliards USD en 2026.

Quel taux de croissance annuel composé (TCAC) est prévu pour les ventes de moteurs à courant continu (CC) durant la période 2026-2031 ?

Un TCAC de 8,03 % est attendu sur la période.

Quelle région géographique est appelée à se développer le plus rapidement ?

L'Amérique du Nord est en bonne voie pour le TCAC le plus élevé de 8,38 %, soutenue par les incitations au rapatriement et les subventions à l'efficacité.

Quelle technologie de moteur domine actuellement le chiffre d'affaires mondial ?

Les conceptions CC sans balais dominent avec une part de 66,83 % en 2025 et surpassent les alternatives à balais.

Quel facteur unique ajoute le plus d'unités par véhicule électrique ?

Le passage aux architectures électriques 48 volts et 800 volts porte le nombre de moteurs BLDC à 30-50 unités par véhicule, contre 10-15 dans les modèles à combustion interne.

Pourquoi l'approvisionnement en terres rares est-il considéré comme un risque stratégique ?

La Chine raffine plus de 90 % des aimants en néodyme-fer-bore, de sorte que les restrictions à l'exportation ou les variations de prix peuvent rapidement comprimer les marges des fabricants de moteurs et entraîner des reconceptions.

Dernière mise à jour de la page le: