Taille et part du marché des virements numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 278.17 Milliards de dollars |

| Taille du Marché (2031) | 342.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

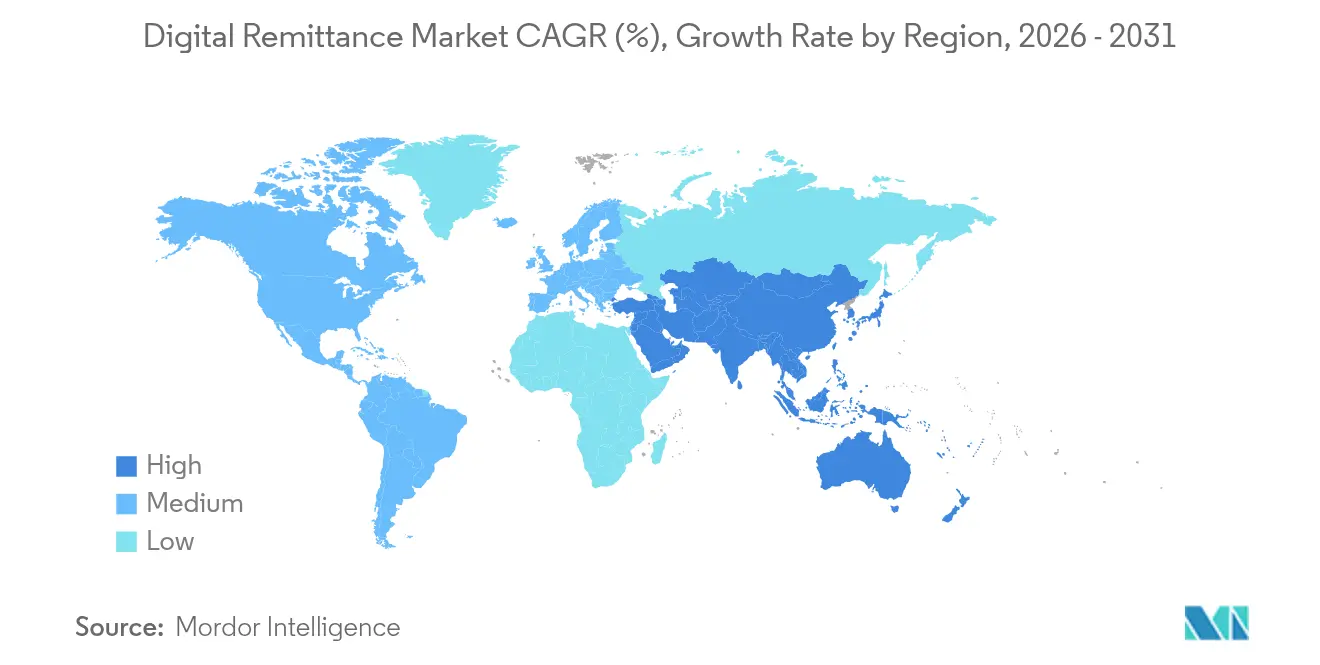

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des virements numériques par ���ϲ�����

La taille du marché des virements numériques devrait s'étendre de 266,87 milliards USD en 2025 et 278,17 milliards USD en 2026 à 342,35 milliards USD d'ici 2031, enregistrant un TCAC de 4,24 % entre 2026 et 2031.

Cette expansion régulière repose sur des mutations structurelles profondes : 1,35 milliard de comptes de monnaie mobile traitent désormais plus de 2 millions USD par minute, catalysant une transition de la banque correspondante vers des corridors activés par la blockchain et des plateformes de finance intégrée[1]GSMA, "Rapport sur l'état de l'industrie de la monnaie mobile 2024," gsma.com. L'adoption rapide des smartphones, les programmes gouvernementaux de réduction du recours aux espèces et la pression sur les coûts des opérateurs de transfert d'argent (OTA) compriment les délais de règlement de plusieurs jours à quelques secondes, tout en faisant baisser les frais. L'Asie-Pacifique est en tête avec une part de marché des virements numériques de 35,10 % en 2024, tandis que le Moyen-Orient et l'Afrique affichent le TCAC régional le plus rapide à 12,40 % jusqu'en 2030, portés par les flux sortants du Conseil de coopération du Golfe (CCG) qui représentent 27 % des virements vers l'Afrique. Les canaux mobiles conservent une part de 55,40 %, bien que les passerelles cryptographiques progressent à un TCAC de 25,30 % à mesure que les stablecoins et les monnaies numériques de banque centrale (MNBC) réduisent les écarts de change. Si les travailleurs migrants représentent encore 65,30 % des volumes, les virements d'entreprises progressent à un TCAC de 14,76 % dans le sillage de la numérisation des PME et du commerce électronique transfrontalier. Le TCAC de 4,49 % reflète un bras de fer entre la complexité réglementaire et l'accélération technologique ; les entreprises qui maîtrisent la conformité blockchain et intègrent des rails dans les super-applications sont bien positionnées pour des gains exceptionnels à mesure que les règles se stabilisent.

Principaux enseignements du rapport

- Par zone géographique, l'Asie-Pacifique détenait une part de marché des virements numériques de 34,85 % en 2025, tandis que la région Moyen-Orient et Afrique devrait se développer à un TCAC de 12,05 % jusqu'en 2031.

- Par canal, les applications mobiles étaient en tête avec une part de 54,85 % en 2025 ; les passerelles cryptographiques et blockchain affichent la croissance la plus rapide à un TCAC de 24,18 % jusqu'en 2031.

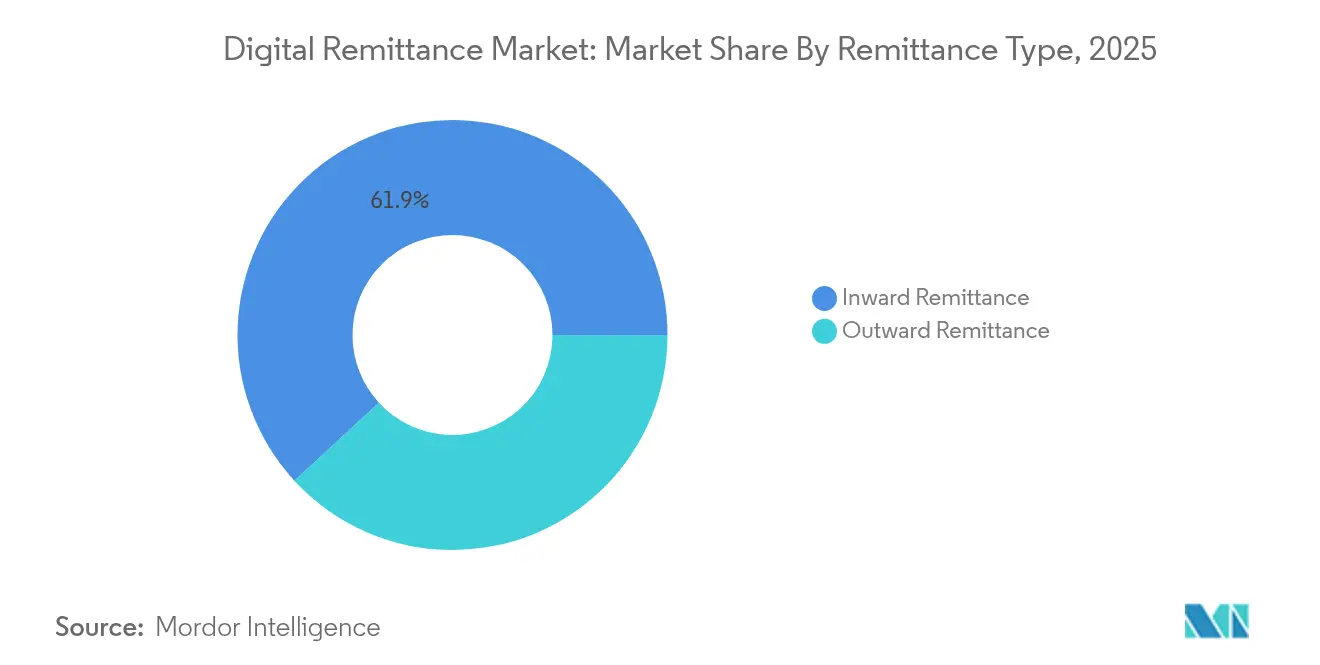

- Par type de virement, les flux entrants représentaient 61,85 % de la taille du marché des virements numériques en 2025, tandis que les flux sortants devraient progresser à un TCAC de 16,53 % entre 2026 et 2031.

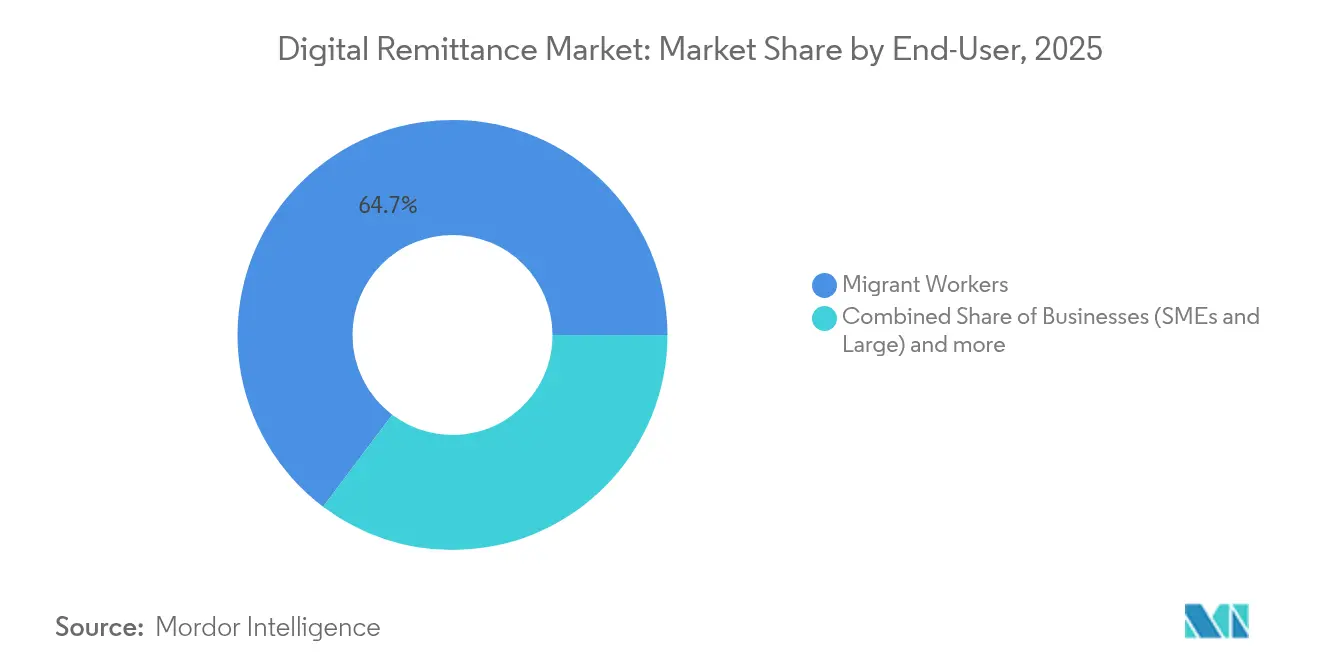

- Par utilisateur final, les travailleurs migrants ont généré 64,72 % des volumes en 2025 ; les utilisateurs professionnels enregistrent le TCAC prévisionnel le plus élevé à 14,25 % jusqu'en 2031.

- Par type de prestataire, les opérateurs de transfert d'argent détenaient une part de 46,35 % en 2025, tandis que les passerelles cryptographiques affichent la croissance la plus forte à un TCAC de 24,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des virements numériques

Hausse de la pénétration des smartphones et comportement de paiement axé sur le mobile

L'adoption mondiale de la monnaie mobile dépasse désormais 1,35 milliard de comptes enregistrés, avec un demi-milliard d'utilisateurs actifs mensuels envoyant plus de 2 millions USD chaque minute. Ces utilisateurs contournent les services bancaires en agence, permettant des transferts de compte à compte réglés en quelques secondes. L'Afrique subsaharienne héberge plus de 1,1 milliard de ces comptes, prouvant qu'un téléphone portable et une couverture réseau peuvent se substituer à des canaux physiques coûteux. À mesure que les prix des smartphones baissent et que l'accès aux données s'élargit, les prestataires qui proposent des parcours intuitifs au sein de leurs applications prennent un avantage décisif sur les acteurs établis centrés sur les agents. Il en résulte une hausse durable du marché des virements numériques, le comportement mobile devenant la norme tant pour les expéditeurs que pour les destinataires.

Croissance de la main-d'œuvre mondiale de migrants et des volumes de transactions transfrontalières

Les entrées de virements vers les économies à revenu faible et intermédiaire ont atteint 656 milliards USD en 2024, dépassant combinés les investissements directs étrangers et l'aide publique au développement (Banque mondiale). Les virements représentent jusqu'à 40 % du PIB dans des pays tels que le Tadjikistan, fournissant des amortisseurs essentiels aux revenus des ménages[3]PNUD, "Les virements, un moteur social et économique clé," undp.org. Les migrants plus jeunes, nés à l'ère numérique, adoptent les transferts par application à un rythme plus élevé, exerçant une pression sur les frais de retrait en espèces et stimulant l'innovation dans les corridors. Des économies émergentes, dont les Émirats arabes unis et la Chine, ont évolué d'un statut de pur destinataire à celui de grands pays d'origine, diversifiant les flux et créant de nouveaux corridors Sud-Sud que les acteurs numériques peuvent desservir à moindre coût. Les économies d'échelle générées par la hausse des volumes rendent les modèles à frais fixes viables, élargissant encore l'adoption.

Pression sur les coûts des OTA traditionnels accélérant la transition numérique

Les frais moyens de transfert numérique avoisinent 5 %, contre 7 % pour les méthodes non numériques. Des acteurs établis tels que Western Union ont reconnu cette pression en acquérant le portefeuille mobile Dash pour doubler leurs revenus numériques d'ici 2025. MoneyGram a installé une nouvelle direction pour accélérer les mises à niveau de sa plateforme. Parallèlement, les réseaux blockchain démontrent qu'une fois l'infrastructure amortie, les coûts marginaux s'effondrent à quasi zéro. Les corridors activés par Ripple règlent déjà les transferts transfrontaliers en quelques secondes, contournant plusieurs banques correspondantes. L'écart de coût flagrant contraint les OTA à se numériser, à nouer des partenariats ou à céder des parts aux nouveaux entrants fintech.

Initiatives gouvernementales d'inclusion financière et de réduction du recours aux espèces

Le plan d'incitation de 180 millions USD de l'Inde pour les transactions BHIM-UPI a contribué à porter les volumes mensuels UPI au-delà de 12 milliards, et le rail est désormais actif en France, à Maurice et au Sri Lanka. La feuille de route pour la réduction du recours aux espèces du Ghana vise à porter l'inclusion financière à 85 % d'ici 2025. Le programme Éthiopie numérique 2025 a porté la valeur des transactions numériques à 82 milliards USD en quatre ans. Ces politiques élargissent les réseaux, renforcent la culture numérique des utilisateurs et réduisent la dépendance aux espèces — autant de facteurs favorables au marché des virements numériques. Le cadre d'inclusion financière de la Malaisie promeut explicitement le virement électronique pour les PME et les migrants, montrant comment des règles ciblées peuvent débloquer une croissance de niche.

Conformité multi-juridictionnelle et complexité KYC/LBC

Les régulateurs renforcent les exigences en matière de lutte contre le blanchiment de capitaux (LBC) et étendent leur surveillance aux actifs virtuels. Les normes 2025 du Groupe d'action financière (GAFI) imposent un suivi plus clair de la propriété effective, obligeant les prestataires à investir massivement dans les systèmes de contrôle et la surveillance multidevises. Les petites fintechs peuvent voir leurs coûts de conformité atteindre 20 % de leurs revenus, favorisant les acteurs de grande taille. La fragmentation des réglementations retarde également le lancement de produits, notamment pour les corridors activés par la blockchain où les orientations continuent d'évoluer. Si la conformité programmable offre une solution à long terme, les frictions à court terme ralentissent le déploiement des corridors et tempèrent l'expansion du marché des virements numériques.

Escalade de la cyberfraude et sophistication croissante des arnaques

Les fraudeurs exploitent l'ingénierie sociale, les logiciels malveillants et l'usurpation d'identité pilotée par l'IA pour intercepter des identifiants et détourner des fonds. Les attaques par déni de service distribué (DDoS) sur les API de paiement ont doublé en fréquence en 2024, incitant les prestataires à dépenser massivement pour des défenses multicouches. Des analyses complètes de la fraude en temps réel peuvent coûter plus de 10 millions USD à déployer et à maintenir (IBM). La nature transfrontalière des virements complique les recours, les auteurs sautant d'une juridiction à l'autre avec une coopération juridique inégale. Les utilisateurs victimes de pertes peuvent revenir aux espèces, soulignant pourquoi une sécurité robuste est désormais un facteur de différenciation concurrentiel essentiel plutôt qu'une fonction de back-office.

Analyse des segments

Par type de virement : les flux sortants remettent en question les schémas traditionnels

Les transferts entrants représentaient encore 61,85 % de la taille du marché des virements numériques en 2025, ancrés par des corridors migratoires de longue date qui acheminent les revenus vers les pays d'origine. Pourtant, les transferts sortants progressent rapidement, affichant un TCAC de 16,53 % qui reflète l'essor économique des économies historiquement destinataires. Les pays du CCG illustrent ce pivot : les expatriés envoyant des fonds vers l'Asie du Sud et l'Afrique génèrent d'importants corridors sortants, tandis que la hausse des salaires en Chine alimente des transferts liés au commerce et à l'investissement. Les corridors blockchain sont attrayants dans ces couloirs car les liens avec les banques correspondantes sont ténus, et le règlement quasi instantané élimine les comptes nostro pré-financés. À mesure que davantage de marchés émergents exportent des capitaux, les flux sortants dilueront la domination des flux entrants et diversifieront les revenus entre les prestataires.

La croissance des transferts sortants modifie également les tactiques de tarification. Les prestataires peuvent regrouper des fonctionnalités de couverture de change ou de paiement échelonné pour séduire les PME qui règlent leurs fournisseurs étrangers. L'innovation produit, combinée à la libéralisation réglementaire dans des pays tels que le Nigeria et l'Indonésie, érode les plafonds hérités sur les montants de virement, accélérant encore les volumes. Le lien entre migration, entrepreneuriat diasporique et commerce bilatéral sous-tend une boucle de rétroaction qui renforce l'essor des flux sortants et stimule le chiffre d'affaires global du marché des virements numériques.

Par canal : les passerelles cryptographiques perturbent la domination mobile

Les applications mobiles détenaient une part de 54,85 % en 2025, bénéficiant de l'omniprésence des smartphones et de parcours utilisateurs intuitifs. Les portails web servent les utilisateurs professionnels à tickets élevés, et les codes USSD maintiennent la connectivité des téléphones basiques. Les passerelles cryptographiques, cependant, surpassent tous les autres canaux avec un TCAC de 24,18 % à mesure que les stablecoins réduisent les coûts de conversion et que les blockchains en temps réel ramènent le règlement à quelques secondes. Des pays tels que les Philippines reçoivent désormais des stablecoins adossés au dollar que les destinataires convertissent en portefeuilles locaux sans passer par plusieurs banques, illustrant comment l'innovation dans les canaux reconfigure les structures de coûts.

Les prestataires adoptent de plus en plus une approche omnicanale, permettant aux clients de scanner des codes QR, d'envoyer un stablecoin ou d'effectuer un retrait par carte — le tout dans la même application. Cette flexibilité renforce la fidélisation et élargit les segments adressables. À mesure que les monnaies numériques des banques centrales arrivent à maturité, les couches d'intégration reliant les MNBC aux rails privés deviendront essentielles. Les acteurs incapables d'orchestrer plusieurs rails risquent d'être cantonnés à un rôle limité, tandis que les orchestrateurs pourront pratiquer des prix agressifs et développer le marché des virements numériques au-delà des transferts traditionnels entre particuliers.

Par utilisateur final : les virements d'entreprises accélèrent l'adoption commerciale

Les travailleurs migrants ont généré 64,72 % des volumes de 2025, envoyant des tickets prévisibles de faible valeur qui ancrent les modèles de liquidité des prestataires. Les utilisateurs professionnels, bien que moins nombreux aujourd'hui, affichent un TCAC soutenu de 14,25 % à mesure que les PME intègrent les corridors numériques dans leurs processus d'approvisionnement, de paie et de paiements sur les places de marché.

Les plateformes numériques réduisent les frictions de rapprochement grâce à des confirmations instantanées et à la correspondance automatisée des factures. La finance intégrée permet à un vendeur de commerce électronique de réserver des stocks, de les importer et de payer le fournisseur sans quitter l'écran de gestion des commandes. Ces gains d'efficacité renforcent la fidélité aux portefeuilles, augmentent les valeurs moyennes des transactions et attirent des revenus de niveau entreprise dans le secteur des virements numériques. À mesure que les API de conformité arrivent à maturité, l'intégration avec notation des risques réduira les délais KYC de plusieurs semaines à quelques heures, catalysant encore davantage l'adoption par les entreprises.

Par type de prestataire : les passerelles cryptographiques remettent en question les hiérarchies traditionnelles

Les opérateurs de transfert d'argent détiennent encore une part de 46,35 %, mais leur avantage concurrentiel s'érode à mesure que les réseaux d'agents cèdent la place aux flux basés sur les applications. Les banques conservent les corridors à haute valeur, mais les plafonds de frais et les systèmes domestiques en temps réel les exposent à une pression sur les prix. Les spécialistes fintech tels que Wise et Remitly se développent grâce à des frais transparents et des boucles de parrainage virales, comprimant les marges à l'échelle du secteur. Les passerelles cryptographiques, bien que naissantes, affichent un TCAC de 24,18 % à mesure que les régulateurs élaborent des règles plus claires pour les stablecoins et les dépôts tokenisés.

Des stratégies hybrides émergent. Western Union intègre des rails blockchain tout en tirant parti de sa marque et de sa capacité de conformité. Le partenariat de Nium avec Partior démontre comment les réserves de liquidités sur des registres distribués peuvent atteindre les clients bancaires sans déplacer les comptes existants. Le succès dépendra de la capacité à trouver le bon équilibre entre coût, couverture et conformité. Les prestataires qui harmonisent ces éléments capteront des parts disproportionnées du marché des virements numériques.

Analyse géographique

L'Asie-Pacifique domine le paysage avec une part de marché des virements numériques de 34,85 %, portée par les entrées annuelles de 129 milliards USD de l'Inde et le rail UPI de classe mondiale qui traite désormais plus de 12 milliards de transactions mensuelles. Les abonnés en Indonésie, au Vietnam et aux Philippines montrent une forte propension à changer de prestataire pour de meilleurs taux, forçant une innovation continue. Le projet Nexus, reliant cinq systèmes de paiement instantané de banques centrales, promet un règlement transfrontalier en temps réel et pourrait élargir encore les corridors régionaux. La taille du marché des virements numériques pour l'Asie-Pacifique devrait s'accélérer à mesure que ces intégrations compriment les frais et les délais de règlement.

L'Amérique du Nord reste une région source majeure, notamment pour les corridors vers l'Amérique latine. Le Mexique dépend des virements pour sa stabilité macroéconomique, dépassant 65 milliards USD d'entrées en 2024. Le service FedNow lancé en 2024 pose les bases de transferts interbancaires domestiques plus rapides qui pourront à terme se connecter aux hubs transfrontaliers. Les approbations fintech au Canada sont en hausse, comme en témoigne l'enregistrement de service de paiement de Navro, signalant davantage de choix dans les corridors Canada-Asie.

Le Moyen-Orient et l'Afrique enregistrent la croissance la plus rapide à un TCAC de 12,05 % jusqu'en 2031. Les pays du CCG, accueillant des millions d'expatriés, génèrent 27 % des virements vers l'Afrique et alimentent des corridors tels que l'Arabie saoudite vers le Kenya qui dépassent 3 milliards USD annuellement. Les 1,1 milliard de comptes de monnaie mobile d'Afrique subsaharienne fournissent un réseau de paiement prêt à l'emploi. Le système de paiement instantané national de la Somalie, lancé en 2024, illustre comment même des États fragiles peuvent contourner les rails hérités et étendre leur portée dans les zones rurales à prédominance d'espèces. À mesure que les liens de paiement régionaux arrivent à maturité, la taille du marché des virements numériques pour l'Afrique devrait augmenter rapidement, récompensant les acteurs qui localisent leurs interfaces et leurs niveaux de prix.

Paysage concurrentiel

La concurrence s'intensifie selon trois archétypes stratégiques. Premièrement, les acteurs établis tels que Western Union et MoneyGram s'appuient sur des marques vieilles de plusieurs décennies et des réseaux d'agents tout en acquérant des portefeuilles numériques ou en formant des partenariats blockchain pour se moderniser. Deuxièmement, les fintechs spécialisées — Wise, Remitly, WorldRemit — se développent grâce à des structures de frais transparentes, des applications localisées et des programmes de parrainage qui réduisent les coûts d'acquisition. Troisièmement, les réseaux natifs blockchain comme Ripple, Stellar et XDC offrent des coûts marginaux quasi nuls, séduisant à la fois les banques et les fintechs qui nécessitent un règlement instantané.

Sur le plan stratégique, les acteurs établis poursuivent des fusions et des partenariats API pour maintenir leur pertinence dans les corridors. Le rachat du portefeuille Dash par Western Union élargit son entonnoir consommateur, tandis que le renouvellement de la direction de MoneyGram priorise les investissements dans la plateforme et les intégrations bancaires. Les acteurs spécialisés diversifient leurs activités au-delà des flux de particulier à particulier vers les décaissements B2B et l'émission de cartes, à la recherche de revenus plus stables. Les réseaux blockchain se concentrent sur des pilotes d'entreprise démontrant un règlement conforme ; l'initiative de Nium et Partior à Singapour illustre la co-création entre les hubs de liquidité fintech et les banques réglementées. L'activité en matière de brevets souligne la course technologique, HUMBL ayant reçu des approbations américaines pour des méthodes de règlement tokenisé susceptibles d'améliorer la sécurité et l'efficacité.

Les facteurs de succès convergent vers trois piliers : un accès conforme à des liquidités à faible coût, des expériences client omnicanales et l'agilité pour localiser les fonctionnalités. Les acteurs qui maîtrisent deux de ces piliers peuvent construire des défenses durables ; ceux qui manquent des trois risquent de devenir des cibles d'acquisition à mesure que le marché des virements numériques se consolide.

Leaders du secteur des virements numériques

The Western Union Company

PayPal Holdings, Inc.

Wise plc

MoneyGram International, Inc.

Remitly Global, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Thunes a étendu son réseau direct au Danemark, en Norvège et en Suède, élargissant sa portée dans les corridors nordiques et améliorant les options de règlement européennes.

- Mai 2025 : TerraPay s'est associé à Wave pour renforcer les virements transfrontaliers en Afrique de l'Ouest, dans le but d'approfondir l'inclusion financière sur les marchés francophones.

- Mai 2025 : XDC Network a collaboré avec Bitso Business pour alimenter les transferts des É�ٲ��ٲ�-���Ծ��� vers le Mexique en utilisant la blockchain pour réduire les coûts et accélérer le règlement.

- Avril 2025 : Spin by Oxxo a forgé une alliance stratégique avec Félix Pago pour permettre des virements via WhatsApp des É�ٲ��ٲ�-���Ծ��� vers l'Amérique latine, ciblant le corridor mexicain de 65 milliards USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, le marché des virements numériques englobe tout transfert transfrontalier de particulier à particulier et de particulier à entreprise qui est initié, traité et réglé via des canaux entièrement en ligne ou mobiles, y compris les portefeuilles basés sur des applications, les opérateurs de transfert d'argent activés par API et les portails numériques hébergés par les banques. Les valeurs reflètent la valeur nominale totale des fonds envoyés plus les frais de transaction divulgués.

Exclusion du périmètre : les services de guichet purement en espèces sans étape d'initiation numérique sont exclus du périmètre de cette étude.

Aperçu de la segmentation

- Par type de virement

- Virement entrant

- Virement sortant

- Par canal

- Mobile (basé sur application)

- En ligne/Web

- USSD/SMS

- Par utilisateur final

- Travailleurs migrants

- Entreprises (PME et grandes entreprises)

- Particuliers (famille et amis non migrants)

- Par type de prestataire

- Banques et établissements financiers traditionnels

- Opérateurs de transfert d'argent (OTA)

- �Գٱ�/��é�Dz����Ա�ܱ��

- Passerelles cryptographiques/blockchain

- Par zone géographique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- ���������

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- ���dzܱ��������-��é�����Ի��

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour ancrer ces conclusions, les analystes de Mordor mènent des entretiens structurés avec des dirigeants de fintechs, des collectifs de travailleurs migrants et des responsables de la conformité en Asie-Pacifique, en Amérique du Nord, dans le Golfe et en Afrique subsaharienne. De courtes enquêtes auprès d'expéditeurs fréquents nous aident à valider les montants moyens des tickets, les canaux préférés et l'élasticité aux variations de frais, comblant les lacunes que les données publiées ne peuvent pas couvrir.

Recherche documentaire

Nos analystes cartographient d'abord l'univers des corridors numériques en utilisant des données publiquement disponibles provenant de sources telles que la base de données mondiale sur les prix des virements de la Banque mondiale, la balance des paiements du FMI, les tableaux de stocks migratoires de la Division de la population des Nations Unies et les tableaux de bord des associations de paiement régionales. Nous examinons également les statistiques de paiement des banques centrales, les rapports annuels 10-K des opérateurs cotés et les communiqués de presse crédibles. Lorsque la granularité au niveau des corridors fait défaut, D&B Hoovers et Dow Jones Factiva nous aident à approximer les répartitions de revenus et les nombres d'utilisateurs. Un balayage plus large des résumés de brevets via Questel met en évidence les rails blockchain émergents susceptibles de modifier les trajectoires de frais. Les sources citées ici sont illustratives ; de nombreux ensembles de données et documents supplémentaires alimentent notre analyse documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les flux sortants de virements du FMI, qui sont ensuite filtrés par le taux de pénétration numérique de chaque pays, l'adoption des smartphones et le ratio de comptes activés par KYC. Les agrégations de prestataires des principales plateformes et la valeur moyenne d'envoi échantillonnée multipliée par les utilisateurs actifs mensuels servent de contre-vérification ascendante sélective avant la calibration finale. Les variables clés, notamment la croissance de la diaspora, la circulation des portefeuilles de monnaie mobile, la compression des frais de transfert moyens, l'adoption des bacs à sable réglementaires et les écarts de change spécifiques aux corridors, guident les ajustements annuels. Une régression multivariée avec des superpositions ARIMA projette les valeurs 2026-2030, tandis que l'analyse de scénarios amortit les changements de politique brusques tels que les plafonds sur les passerelles cryptographiques.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants tels que les volumes transfrontaliers SWIFT et les paiements de détail des banques centrales. Un examen des anomalies avec des analystes seniors précède la validation finale. Les rapports sont actualisés tous les douze mois, et des mises à jour intermédiaires sont déclenchées par des événements importants, par exemple une législation sur les plafonds de frais ou des sanctions.

Pourquoi la base de référence des virements numériques de Mordor est fiable

Les estimations publiées divergent parce que les entreprises choisissent des règles d'inclusion, des traitements des frais et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent l'exclusion des flux d'entreprise à particulier par certains éditeurs, le traitement variable des revenus de frais de plateforme et les conversions de devises incohérentes. Le périmètre rigoureux de Mordor, la modélisation à double piste et l'actualisation annuelle réduisent ces disparités.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 266,87 milliards USD (2025) | ||

| 24,48 milliards USD (2024) | Consultance mondiale A | Périmètre étroit ; omet les corridors à faible valeur et la composante de frais de plateforme |

| 188,68 milliards USD (2025) | Association sectorielle B | S'appuie sur les revenus déclarés des opérateurs, et non sur la valeur nominale des transferts ; validation primaire limitée |

La comparaison montre que lorsque l'étendue du périmètre, le traitement des frais et la validation en temps opportun sont alignés, l'approche équilibrée de Mordor offre aux décideurs une base de référence fiable et transparente qu'ils peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des virements numériques ?

Le marché des virements numériques s'élève à 278,17 milliards USD en 2026 et devrait atteindre 342,35 milliards USD d'ici 2031.

Quelle région est en tête du marché des virements numériques ?

L'Asie-Pacifique est en tête avec une part de marché de 34,85 %, aidée par les importants flux entrants de l'Inde et des rails de paiement instantané matures.

Quel canal connaît la croissance la plus rapide ?

Les passerelles cryptographiques et blockchain se développent à un TCAC de 24,18 % à mesure que les stablecoins et les dépôts tokenisés réduisent les écarts de change.

À quelle vitesse les virements d'entreprises progressent-ils ?

Les transferts à destination des entreprises progressent à un TCAC de 14,25 % à mesure que les PME numérisent leur commerce transfrontalier et adoptent la finance intégrée.

Quel est le principal frein à la croissance ?

Les exigences de conformité complexes et multi-juridictionnelles réduisent le TCAC prévisionnel de 1,1 point de pourcentage en augmentant les coûts opérationnels.

Les OTA traditionnels perdent-ils du terrain ?

Les opérateurs de transfert d'argent détiennent encore une part de 46,35 %, mais la pression sur les coûts et la disruption numérique les poussent à investir dans des partenariats blockchain et des applications mobiles pour rester compétitifs.

Dernière mise à jour de la page le: