Taille et part du marché de la logistique numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 55.57 Milliards de dollars |

| Taille du Marché (2031) | 150.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique numérique par ���ϲ�����

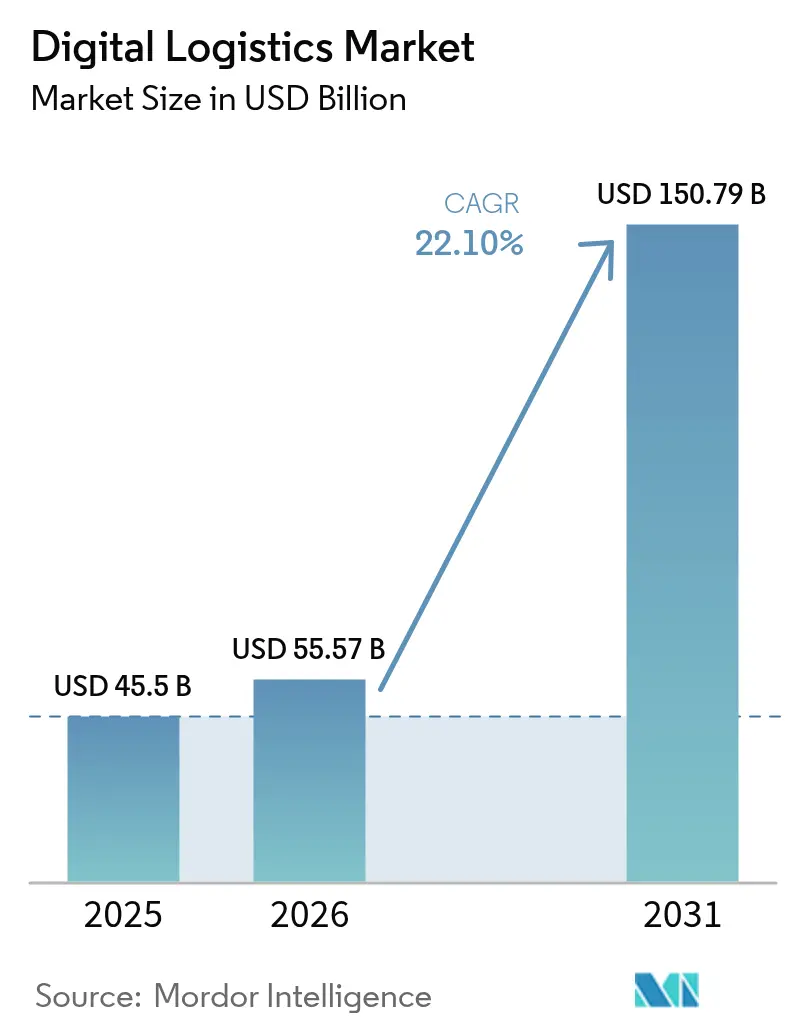

La taille du marché de la logistique numérique en 2026 est estimée à 55,57 milliards USD, en progression par rapport à la valeur de 2025 de 45,5 milliards USD, avec des projections pour 2031 indiquant 150,79 milliards USD, croissant à un TCAC de 22,1 % sur la période 2026-2031. L'expansion rapide du commerce électronique, la convergence de l'IA, de l'IoT et de la blockchain, ainsi que le virage vers des architectures natives du cloud accélèrent l'adoption par les entreprises. L'analyse prédictive améliore la précision des stocks et réduit les gaspillages, tandis que la télématique IoT en temps réel réduit la consommation de carburant des flottes et soutient les objectifs de durabilité. Les entreprises considèrent de plus en plus la logistique numérique comme une source d'avantage concurrentiel ; 71 % des équipementiers automobiles privilégient désormais la distribution directe aux consommateurs, obligeant les prestataires logistiques à repenser les modèles du dernier kilomètre. La montée des cybermenaces et les lacunes régionales en matière d'infrastructure tempèrent le rythme de la transformation ; néanmoins, les investissements soutenus des détaillants, des entreprises pharmaceutiques et des gouvernements soulignent la dynamique à long terme du marché.

Principaux enseignements du rapport

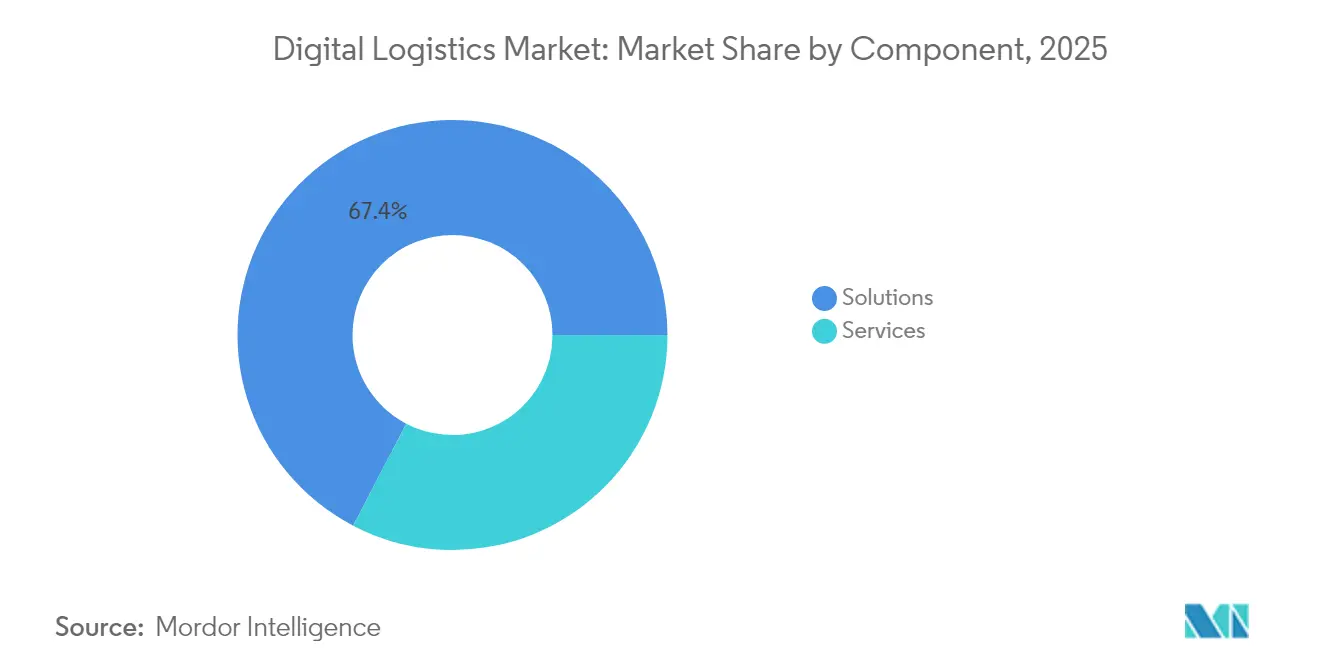

- Par composant, les solutions ont dominé avec 67,35 % de la part du marché de la logistique numérique en 2025, tandis que les services devraient se développer à un TCAC de 23,55 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud ont représenté 57,60 % de la taille du marché de la logistique numérique en 2025 ; les dépenses liées au cloud devraient croître à un TCAC de 22,93 % entre 2026 et 2031.

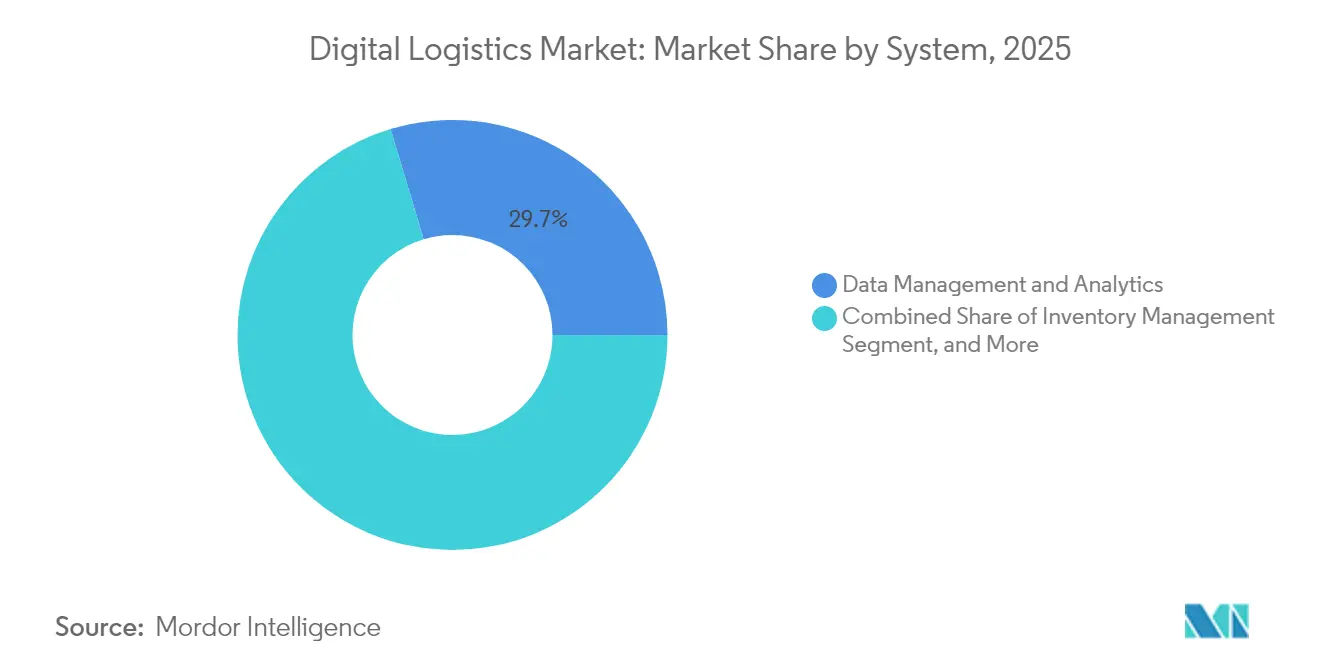

- Par type de système, la gestion des données et l'analytique ont capté 29,65 % des revenus en 2025, tandis que la gestion de flotte devrait progresser à un TCAC de 22,65 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce ont représenté 24,60 % du marché de la logistique numérique en 2025 ; le secteur pharmaceutique et sciences de la vie est le secteur à la croissance la plus rapide, avec un TCAC de 23,64 % de 2025 à 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 37,55 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 23,58 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la logistique numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la télématique de flotte IoT en temps réel en Amérique du Nord | +4.20% | Amérique du Nord, répercussions en Europe | Moyen terme (2 à 4 ans) |

| Adoption de l'analytique prédictive d'entrepôt basée sur l'IA par les prestataires logistiques tiers européens | +5.80% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor de l'exécution des commandes e-commerce le jour même en Asie | +6.10% | Asie-Pacifique, répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations nationales à la numérisation du fret vert (Moyen-Orient) | +3.50% | Moyen-Orient, répercussions en Europe | Long terme (≥ 4 ans) |

| Programmes de logistique numérique directe aux consommateurs des équipementiers automobiles | +4.60% | Amérique du Nord, Europe, Asie | Moyen terme (2 à 4 ans) |

| Mandats post-COVID de numérisation de la chaîne du froid pharmaceutique en Europe | +3.90% | Europe, répercussions en Amérique du Nord et dans les pôles pharmaceutiques d'Asie-Pacifique | Court à moyen terme (1 à 3 ans) |

| Source: ���ϲ����� | |||

Expansion de la télématique de flotte IoT en temps réel en Amérique du Nord

Les dispositifs de télématique connectés diffusent désormais en temps réel les données sur l'état du moteur, le comportement du conducteur et la cargaison, permettant une maintenance prédictive qui réduit les temps d'arrêt de 30 % et la consommation de carburant de 15 à 20 %. Les prestataires logistiques convertissent ces gains en créneaux de livraison garantis et premium qui améliorent les niveaux de service tout en réduisant les émissions. Les dépenses logistiques liées à l'IoT devant dépasser 114,7 milliards USD d'ici 2032, la télématique de flotte est devenue une priorité stratégique, notamment pour les transporteurs cherchant à se différencier sur la durabilité.[1]Cisco Systems, "Cisco IoT en logistique," cisco.com

Adoption de l'analytique prédictive d'entrepôt basée sur l'IA par les prestataires logistiques tiers européens

Les prestataires logistiques tiers européens combinent des algorithmes d'apprentissage automatique et la vision par ordinateur pour créer des jumeaux numériques d'entrepôts, permettant des réductions de stocks de 20 à 30 % sans compromettre les taux de service. La modélisation de scénarios aide les opérateurs à anticiper les goulots d'étranglement en matière de main-d'œuvre et à réorienter les chemins de prélèvement en quelques minutes plutôt qu'en quelques heures. Ces capacités sous-tendent de nouveaux contrats à valeur ajoutée qui associent la prévision de la demande à l'exécution des commandes, aidant les prestataires logistiques tiers à progresser dans la courbe des marges.

Essor de l'exécution des commandes e-commerce le jour même en Asie

Les dépenses liées à la livraison le jour même sont en passe de quadrupler entre 2024 et 2031, stimulant le développement de micro-centres de distribution dans des villes denses telles que Shanghai et Jakarta. Les détaillants déploient l'optimisation des itinéraires par IA pour naviguer dans des schémas de circulation complexes et des lignes de tri autonomes pour gérer la prolifération des références. Les réseaux hybrides en étoile établissent un équilibre entre coût et rapidité, positionnant la région Asie-Pacifique pour capter 57 % de la croissance mondiale de la logistique e-commerce d'ici 2025.

Incitations nationales à la numérisation du fret vert (Moyen-Orient)

La Vision 2030 de l'Arabie saoudite alloue 2,7 milliards USD en subventions et crédits d'impôt à des projets logistiques qui prouvent des réductions de carbone mesurables. Les prestataires déploient des capteurs IoT liés à des registres blockchain pour une comptabilité carbone infalsifiable, réduisant les kilomètres à vide jusqu'à 40 % grâce à la mise en correspondance des chargements en temps réel. Les pionniers obtiennent des coûts de financement plus bas et un accès prioritaire aux marchés publics, accélérant l'adoption régionale de flottes à faibles émissions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sous-investissement dans les corridors 5G en Afrique | −2.8% | Afrique, répercussions au Moyen-Orient | Long terme (≥ 4 ans) |

| Fragmentation des normes de données bloquant le commerce transfrontalier en Asie-Pacifique | −2.3% | Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance cyber pour les plateformes de logistique cloud | −2.1% | Mondial – plus marqué en Amérique du Nord et en Europe | Court à moyen terme (1 à 3 ans) |

| Pénurie de talents qualifiés en WMS (système de gestion d'entrepôt) en Amérique latine | −1.9% | Amérique latine, pôles logistiques émergents | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Sous-investissement dans les corridors 5G en Afrique

Seulement 7 % des principaux corridors de transport disposent d'une couverture 5G, limitant la visibilité en temps réel pour les transports transfrontaliers. Le dédouanement prend en moyenne 48 à 72 heures, contre 4 à 6 heures dans les régions bien connectées, ce qui prolonge les temps d'immobilisation et augmente les coûts de portage des stocks. Combler cet écart nécessite environ 4,7 milliards USD, un montant qui dépasse les engagements public-privé actuels, bien que des corridors pilotes commencent à démontrer des gains de productivité.[2] Banque de développement de l'Afrique australe, "Besoins en investissements dans les infrastructures de transport," dbsa.org

Fragmentation des normes de données bloquant le commerce transfrontalier en Asie-Pacifique

De multiples formats de données propres à chaque pays obligent les transporteurs à maintenir des systèmes redondants, faisant grimper les coûts de conformité de 15 à 20 %. Des initiatives telles que le Guichet unique de l'ASEAN ont rationalisé les données douanières, mais les normes de suivi des expéditions, de stock de sécurité et de classification des produits restent incohérentes. L'absence d'harmonisation prive les expéditeurs régionaux d'une visibilité de bout en bout et entrave le déploiement de la logistique numérique, en particulier pour les petits exportateurs.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : les services captent l'élan de croissance

Les services de logistique numérique ont contribué à hauteur de 32,65 % aux revenus de 2025, mais leur TCAC plus élevé de 23,55 % témoigne d'une préférence croissante pour l'expertise externalisée. Les entreprises manquant de talents en interne font de plus en plus appel à des services gérés pour orchestrer l'intégration des systèmes, le nettoyage des données et l'optimisation continue. Les solutions génèrent encore les 67,35 % restants des revenus de 2025 et ancrent de nombreuses feuilles de route de transformation, mais les acheteurs attendent désormais de la modularité et des API ouvertes plutôt que des suites monolithiques. Le succès des fournisseurs dépend de la combinaison d'une plateforme centrale robuste avec des écosystèmes de partenaires sélectionnés qui répondent à des fonctions spécialisées telles que la validation de la chaîne du froid ou le courtage en douane. Les adoptants du marché intermédiaire illustrent ce changement ; 72 % préfèrent désormais les contrats de service à la propriété directe de logiciels pour éviter les dépenses d'investissement et accélérer le retour sur investissement. Des prestataires tels que Tech Mahindra regroupent des accélérateurs à faible code et des boîtes à outils d'IA, permettant aux clients de reconfigurer les flux de travail en quelques jours plutôt qu'en quelques trimestres. Cette flexibilité est cruciale à mesure que les réglementations, les schémas de demande et les objectifs de durabilité évoluent. Les fournisseurs de solutions répondent en décomposant les modules et en proposant des modèles commerciaux à la consommation, garantissant que le marché de la logistique numérique continue de se diversifier.

Par mode de déploiement : le cloud maintient une avance décisive

Les plateformes cloud ont représenté 57,60 % du marché de la logistique numérique en 2025 et devraient croître à un TCAC de 22,93 % jusqu'en 2031. La scalabilité, le déploiement rapide et l'accessibilité mondiale font des architectures cloud le choix par défaut pour les réseaux logistiques omnicanaux. Les entreprises font état de cycles de déploiement 35 % plus rapides et d'un coût total de possession 42 % inférieur aux alternatives sur site, soulignant la justification économique de la migration. La sécurité freinait autrefois l'adoption, mais le chiffrement de niveau entreprise, les cadres de confiance zéro et les options de cloud souverain ont dissipé la plupart des préoccupations. Les modèles hybrides persistent dans les secteurs fortement réglementés où s'appliquent des règles de résidence des données, mais les architectures de la périphérie vers le cloud satisfont désormais aux exigences de traitement en temps réel sans renoncer à la gouvernance. L'Amérique du Nord est en tête avec 67 % d'adoption du cloud, suivie de près par l'Europe à 63 %. Les marchés émergents rattrapent leur retard à mesure que la bande passante s'améliore et que les hyperscalers lancent de nouvelles zones régionales. Les déploiements sur site continueront de servir des cas d'usage de niche impliquant une robotique à latence ultra-faible ou du matériel propriétaire hérité, mais leur part de la taille du marché de la logistique numérique devrait se contracter régulièrement.

Par système/type : l'analytique ancre l'intelligence décisionnelle

La gestion des données et l'analytique ont représenté 29,65 % de la taille du marché de la logistique numérique en 2025, grâce à leur rôle dans la conversion des données brutes en informations tactiques et stratégiques. Les utilisateurs font état de réductions des coûts logistiques de 18 à 25 % après l'intégration de modèles prédictifs qui affinent le réapprovisionnement, la sélection des transporteurs et la planification des quais. Les structures de données cloud ingèrent des flux IoT, ERP et de télématique, permettant aux moteurs d'IA de détecter les anomalies en quasi temps réel. La gestion de flotte est le système à la croissance la plus rapide, avec un TCAC de 22,65 % de 2026 à 2031. La prolifération des capteurs embarqués, des technologies d'aide à la conduite et des réglementations sur les émissions oblige les transporteurs à numériser les opérations de flotte. Les systèmes de gestion d'entrepôt conservent une part de 22 % et bénéficient de l'intégration de la robotique qui réduit les temps de déplacement et améliore la précision des prélèvements. Les plateformes de suivi et de surveillance connaissent des pics d'adoption dans les secteurs pharmaceutique et alimentaire, où les régulateurs exigent une visibilité de bout en bout des conditions. Parallèlement, des modules de niche pour les douanes, les retours et la logistique inverse gagnent du terrain à mesure que le commerce électronique transfrontalier se développe.

Par secteur d'utilisation final : le secteur pharmaceutique accélère l'adoption numérique

Le commerce de détail et l'e-commerce ont dominé les revenus de 2025, représentant 24,60 % du marché de la logistique numérique. L'accent mis par ce secteur sur la promesse client transforme la performance de livraison en levier de vente direct, ce qui stimule à son tour les investissements dans l'optimisation des itinéraires du dernier kilomètre et l'automatisation des micro-centres de distribution. Les propositions de livraison le jour même et instantanée s'étendent désormais aux zones urbaines de deuxième rang, élevant le niveau numérique de base dans l'ensemble du paysage de la distribution. Le secteur pharmaceutique et sciences de la vie est le secteur de croissance remarquable, avec un TCAC de 23,64 % jusqu'en 2031, car les produits biologiques et les thérapies cellulaires et géniques imposent des mandats stricts en matière de chaîne du froid. Les enregistreurs IoT avec validation blockchain créent des pistes d'audit immuables, répondant aux besoins des régulateurs et des assureurs post-pandémie. Le secteur automobile, porté par la vente directe de véhicules électriques, exige une remise en main propre et une assurance de l'état des batteries, tandis que le secteur de l'alimentation et des boissons exploite la traçabilité blockchain pour valider la provenance. La fabrication et le secteur pétrolier et gazier explorent les jumeaux numériques et la surveillance des conditions pour minimiser les temps d'arrêt, garantissant que le secteur de la logistique numérique répond à un éventail croissant de problématiques sectorielles.

Analyse géographique

L'Amérique du Nord a représenté 37,55 % des revenus du marché de la logistique numérique en 2025. La forte pénétration du commerce électronique, les déploiements généralisés de la 5G et l'abondance de financements en capital-risque nourrissent un écosystème dynamique de fournisseurs de logiciels en tant que service, d'entreprises de robotique et de start-ups de technologie du fret. Huit opérateurs logistiques sur dix prévoient d'intégrer l'IA dans au moins un flux de travail d'ici 2025, tandis que les régulateurs ouvrent progressivement des corridors pour les essais de camionnage autonome.

L'Asie-Pacifique est le moteur de croissance, se développant à un TCAC de 23,58 % jusqu'en 2031. La Chine, l'Inde et l'Asie du Sud-Est soutiennent cette trajectoire avec une consommation en ligne en plein essor et d'ambitieux corridors logistiques nationaux. Les vendeurs transfrontaliers bénéficient de modèles avec droits acquittés et de casiers intelligents, mais la fragmentation des normes de données fait grimper les coûts et freine la participation des petites entreprises. La congestion urbaine stimule le développement de micro-centres de distribution et les livraisons à deux roues, tandis que les îles éloignées adoptent les drones pour combler les lacunes infrastructurelles. L'Europe associe une infrastructure avancée à une durabilité portée par les politiques. Les péages routiers liés au carbone et les zones à faibles émissions amplifient la demande de logiciels de routage et de flottes électriques du dernier kilomètre. Les prestataires logistiques tiers de la région sont pionniers en matière d'analytique prédictive d'entrepôt pour contrer les pénuries de main-d'œuvre et la hausse des salaires. Le Moyen-Orient oriente les fonds souverains vers des ports intelligents et des liaisons ferroviaires pour se diversifier au-delà du pétrole. Le potentiel de l'Afrique reste lié à la 5G et à la modernisation des douanes, tandis que l'Amérique du Sud est confrontée à des déficits de talents qui font grimper les coûts de mise en œuvre des WMS de 40 %.

Paysage concurrentiel

Le marché de la logistique numérique est modérément fragmenté, avec des acteurs majeurs de l'ERP, des spécialistes de la technologie du fret et des transitaires établis qui se disputent des parts de portefeuille. La migration vers le cloud et les stratégies axées sur les API abaissent les barrières à l'entrée, permettant à des fournisseurs de niche d'attaquer des problématiques spécifiques telles que la visibilité des conteneurs ou la conformité de la chaîne du froid. Les acteurs établis réagissent en acquérant des spécialistes ou en lançant des studios de capital-risque ; l'acquisition d'IDS Fulfillment par DHL illustre la volonté de renforcer la profondeur dans le commerce électronique.

Les stratégies de plateforme dominent les orientations récentes. Les fournisseurs courtisent les développeurs tiers avec des SDK ouverts, visant à créer des effets de réseau qui fidélisent les clients. Des espaces blancs subsistent dans des secteurs à forte valeur ajoutée, tels que le secteur pharmaceutique, la livraison de véhicules électriques et le fret urbain durable, où l'expertise sectorielle prime sur les fonctionnalités génériques. Les flux de financement confirment la tendance, avec 61,2 % des capitaux récents investis dans la technologie logistique ciblant des propositions centrées sur l'IA qui offrent un retour sur investissement tangible.

Malgré une innovation prolifique, l'utilisation des capacités est en retard sur leur potentiel. Une enquête de Here Technologies montre que la moitié des professionnels de la logistique s'appuient uniquement sur l'analytique descriptive, tandis qu'un quart seulement utilise l'IA pour la prise de décision. Cet écart souligne l'importance de la gestion du changement et de la montée en compétences, des domaines où les modèles de services pilotés par le conseil trouvent des audiences réceptives.

Leaders du secteur de la logistique numérique

IBM Corporation

Advantech Corporation

Oracle Corporation

Cisco Systems Inc.

FedEx Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : FedEx a étendu ses capacités numériques dans la région Asie-Pacifique pour améliorer la visibilité client et la rapidité.

- Mai 2025 : DHL Supply Chain a acquis IDS Fulfillment pour approfondir ses services e-commerce.

- Mai 2025 : Maersk a introduit le suivi des remorques en temps réel dans son réseau Asie-Pacifique.

- Avril 2025 : IBM a achevé sa migration vers SAP S/4HANA, entraînant une réduction de 30 % des coûts d'infrastructure.

Portée du rapport mondial sur le marché de la logistique numérique

La logistique numérique est portée par une nouvelle génération d'applications logistiques d'entreprise basées sur le web qui permettent la collaboration et l'optimisation, en s'appuyant sur un socle central d'information logistique qui offre une visibilité à l'échelle de l'entreprise et de la chaîne d'approvisionnement étendue.

Le marché de la logistique numérique est segmenté par type (gestion des stocks, système de gestion d'entrepôt (WMS), gestion de flotte), par secteur d'utilisation final (automobile, pharmaceutique/sciences de la vie, commerce de détail, alimentation et boissons, pétrole et gaz, et autres secteurs d'utilisation final) et par géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Basé sur le cloud |

| Sur site |

| Gestion des stocks |

| Système de gestion d'entrepôt (WMS) |

| Gestion de flotte |

| Gestion des données et analytique |

| Suivi et surveillance |

| Autres types |

| Commerce de détail et e-commerce |

| Fabrication |

| Automobile |

| Pharmaceutique et sciences de la vie |

| Alimentation et boissons |

| Pétrole, gaz et énergie |

| Biens de consommation emballés |

| Autres secteurs d'utilisation final |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par système/type | Gestion des stocks | ||

| Système de gestion d'entrepôt (WMS) | |||

| Gestion de flotte | |||

| Gestion des données et analytique | |||

| Suivi et surveillance | |||

| Autres types | |||

| Par secteur d'utilisation final | Commerce de détail et e-commerce | ||

| Fabrication | |||

| Automobile | |||

| Pharmaceutique et sciences de la vie | |||

| Alimentation et boissons | |||

| Pétrole, gaz et énergie | |||

| Biens de consommation emballés | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la logistique numérique ?

Le marché de la logistique numérique s'élève à 55,57 milliards USD en 2026 et devrait atteindre 150,79 milliards USD d'ici 2031.

Quelle région est en tête du marché de la logistique numérique ?

L'Amérique du Nord est en tête avec une part de revenus de 37,55 % en 2025, bénéficiant d'une infrastructure avancée et d'un taux élevé d'adoption du cloud.

Quel modèle de déploiement connaît la croissance la plus rapide dans la logistique numérique ?

Les plateformes basées sur le cloud croissent à un TCAC de 22,93 %, offrant un coût de possession plus faible et des déploiements plus rapides que les systèmes sur site.

Quelle région détient la plus grande part du marché de la logistique numérique ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché de la logistique numérique.

Quel moteur technologique a le plus fort impact sur le TCAC du marché ?

L'exécution des commandes e-commerce le jour même en Asie a un impact de +6,1 %, stimulant les investissements dans les micro-centres de distribution et l'optimisation des itinéraires.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le marché est modérément fragmenté : les 10 premières entreprises captent moins de 40 % des revenus, et de nouveaux entrants émergent continuellement dans des segments de niche.

Dernière mise à jour de la page le: