Taille et part du marché de l'art numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.69 Milliards de dollars |

| Taille du Marché (2031) | 13.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.66% CAGR |

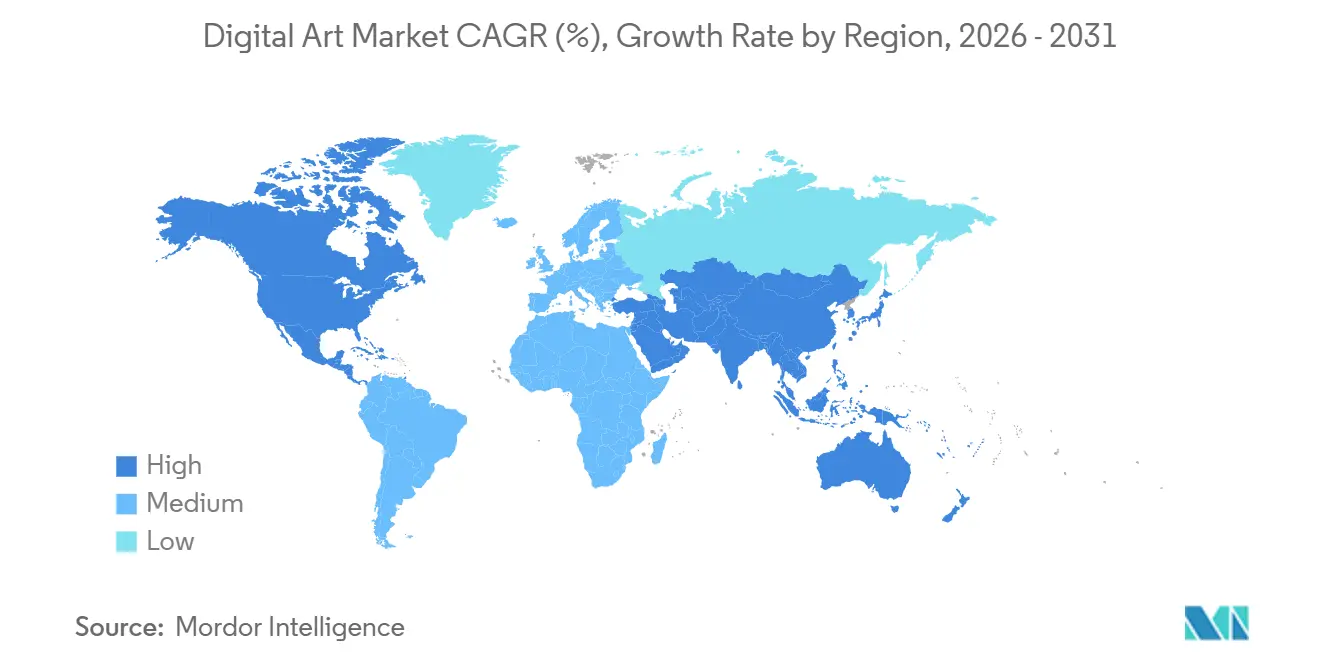

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

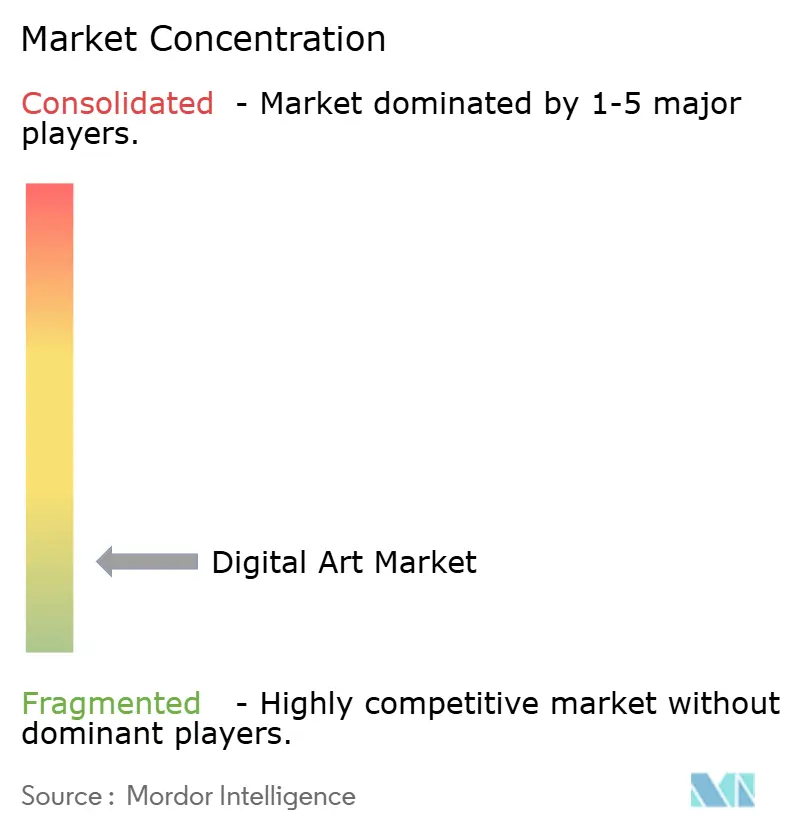

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'art numérique par ���ϲ�����

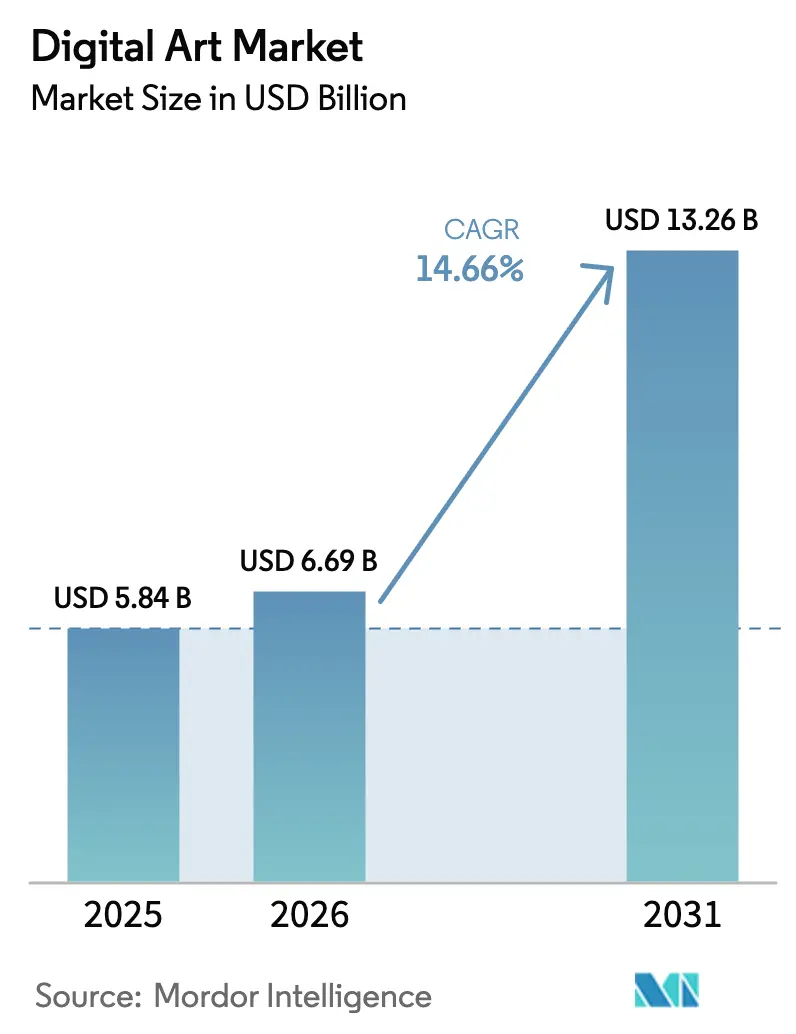

La taille du marché de l'art numérique est projetée à 5,84 milliards USD en 2025, 6,69 milliards USD en 2026, et devrait atteindre 13,26 milliards USD d'ici 2031, avec un TCAC de 14,66 % de 2026 à 2031. Cette croissance robuste reflète la réallocation par les entreprises de leurs budgets d'expérience de marque vers des contenus immersifs, une acceptation plus large des collectionneurs pour la provenance tokenisée, et la généralisation des flux de redevances basés sur la blockchain qui maintiennent l'engagement financier des artistes. L'intelligence artificielle générative réduit les cycles de production de plusieurs semaines à quelques heures, permettant aux agences de tester plusieurs concepts visuels avant toute réunion client, tandis que les avancées en matière de matériel informatique spatial élargissent le champ de la narration interactive. Les places de marché en ligne continuent d'approfondir la liquidité en associant la vérification instantanée de la provenance à une portée mondiale, offrant aux acheteurs une confiance qui ne venait auparavant que des visites en galerie en personne.

Principaux enseignements du rapport

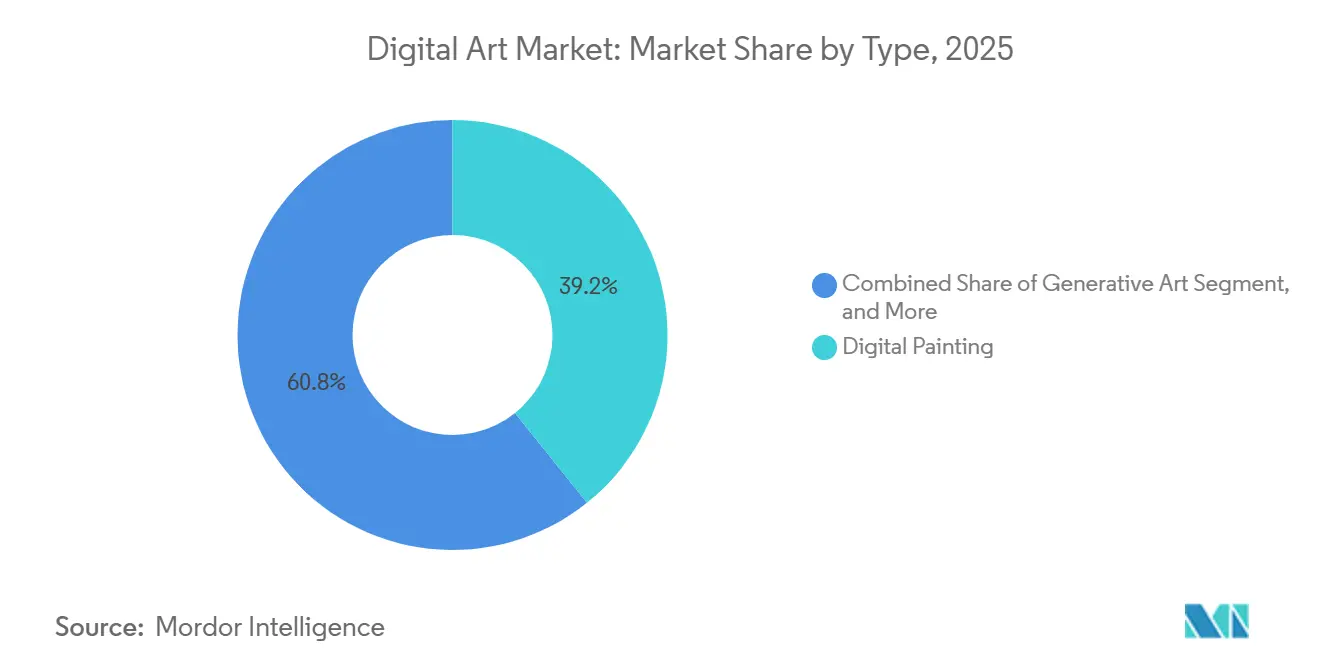

- Par type, la peinture numérique a dominé avec une part de revenus de 39,24 % en 2025, tandis que l'art génératif progresse à un TCAC de 15,87 % jusqu'en 2031.

- Par support, l'illustration 2D a capté 47,39 % des revenus en 2025, tandis que les formats interactifs AR/VR devraient se développer à un TCAC de 15,61 % jusqu'en 2031.

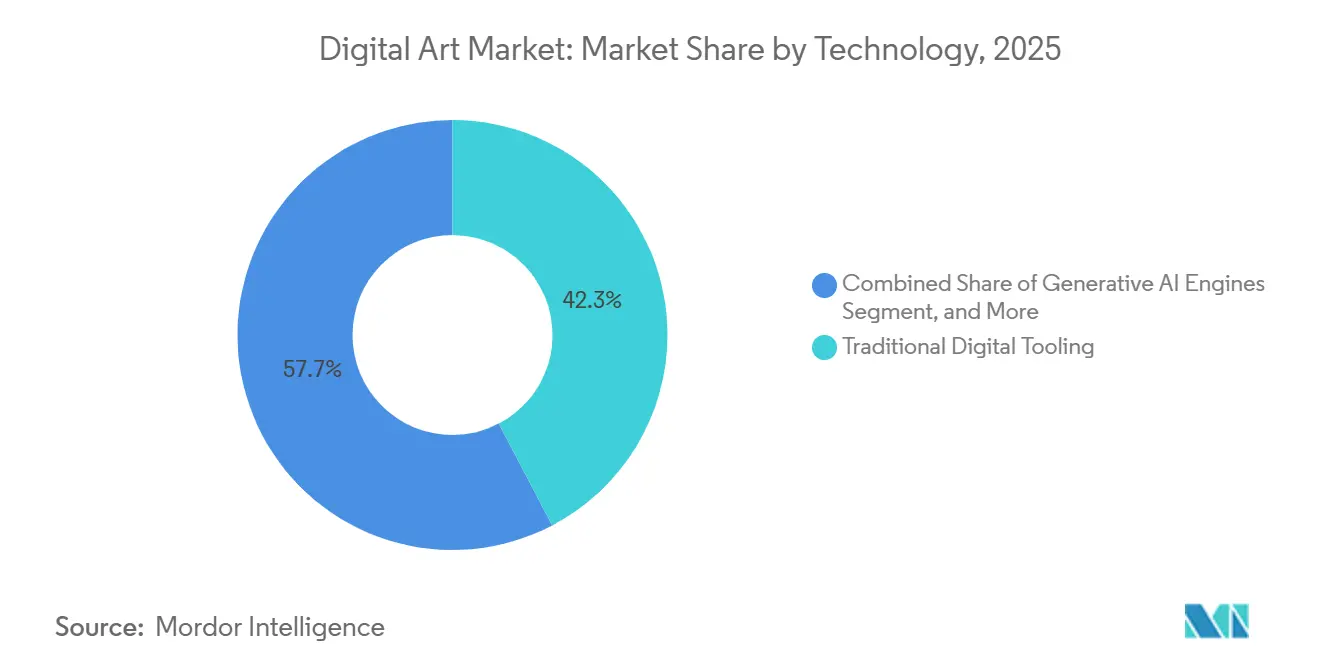

- Par technologie, les outils numériques traditionnels représentaient 42,33 % des dépenses en 2025, et les moteurs d'IA générative affichent les perspectives les plus solides avec un TCAC de 15,44 % sur la période de prévision.

- Par canal de vente, les places de marché en ligne contrôlaient 61,46 % du chiffre d'affaires 2025 et devraient croître à un TCAC de 15,07 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 36,73 % de la valeur en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 15,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'art numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des objets de collection basés sur les NFT | +3.2% | Mondial, concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande des entreprises pour une narration de marque immersive via AR/VR | +2.8% | Amérique du Nord et Europe, en expansion vers le Moyen-Orient | Court terme (≤ 2 ans) |

| Adoption des outils d'IA générative | +2.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Contrats intelligents de redevances activés par la blockchain | +2.1% | Mondial, adoption précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Base croissante d'acheteurs natifs du numérique | +1.9% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Développement des lieux d'art immersif | +1.5% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

L'explosion des objets de collection basés sur les NFT stimule la monétisation de l'art numérique

Les objets de collection NFT ont reconfiguré le marché de l'art numérique en intégrant des contrats intelligents qui reversent les produits primaires et secondaires aux créateurs. La liquidité a fortement augmenté fin 2025 lorsque les acheteurs institutionnels ont commencé à utiliser les jetons principalement comme outils de provenance plutôt que comme instruments spéculatifs, découplant la demande des fluctuations à court terme des cryptomonnaies. Adobe a intégré des identifiants cryptographiques directement dans les flux de travail Creative Cloud, permettant aux artistes de prouver leur originalité avant la création de jetons, ce qui a réduit les frictions d'intégration pour les galeries.[1]Adobe Inc., "Présentation des identifiants de contenu," adobe.com Néanmoins, les volumes d'échanges hebdomadaires sur les principales plateformes fluctuent encore en tandem avec le cours au comptant de l'Ether, illustrant que le sentiment spéculatif demeure un risque latent pour les ventes à court terme.

Demande des entreprises pour une narration de marque immersive via des installations AR/VR

Les marques allouent désormais des parts plus importantes de leurs budgets expérientiels aux activations AR et VR qui transforment des récits statiques en espaces interactifs. Les maisons de luxe ont utilisé des casques à affichage tête-haute et des installations spatiales en magasin tout au long de 2025, signalant des gains à deux chiffres en termes de temps de présence et de conversion. Les musées concèdent des licences pour des superpositions AR temporaires car les mises à jour numériques coûtent moins cher que les réaccrochages physiques, augmentant ainsi les revenus par visiteur. Les coûts matériels, cependant, concentrent l'adoption dans les sites phares, les galeries de niveau intermédiaire peinant à amortir les écrans haute luminosité. Le lancement de l'Apple Vision Pro a élargi la sensibilisation des consommateurs au contenu spatial, mais a également relevé les attentes en matière de qualité de production, poussant les agences à maîtriser les moteurs en temps réel.[2]Apple Inc., "Apple Vision Pro," apple.com

L'adoption des outils d'IA générative stimule la vélocité de contenu pour les agences

L'IA générative comprime les cycles d'idéation, permettant aux équipes créatives de livrer des dizaines de maquettes en une seule journée. Une enquête Adobe de 2024 a révélé que 73 % des professionnels avaient intégré l'IA dans leurs tâches quotidiennes, avec la plus forte adoption parmi les agences au service des biens de consommation à rotation rapide. Les studios plus petits exploitent des modèles open source tels que Stable Diffusion pour égaler le volume de production de concurrents plus importants, intensifiant la rivalité fondée sur les prix. Pourtant, la différenciation client a commencé à se déplacer en amont vers l'originalité conceptuelle et la stratégie narrative, mettant en valeur des compétences encore ancrées dans la création humaine. Les entreprises internalisent ces moteurs pour réduire les coûts d'externalisation, mais doivent également traiter la conformité de l'entraînement des modèles pour éviter de futurs litiges en matière de droits d'auteur.

Les contrats intelligents de redevances activés par la blockchain attirent les artistes émergents

Les redevances automatisées abaissent les barrières à l'entrée pour les artistes émergents en garantissant une capture perpétuelle des revenus à chaque revente. Les plateformes intègrent des partages de redevances de 10 à 15 % dans les métadonnées des NFT, offrant aux créateurs un potentiel de revenus durable même après la vente initiale. Les collectionneurs d'Asie-Pacifique sont attirés par ce mécanisme comme moyen de soutien direct aux artistes, aidant les talents régionaux à contourner les intermédiaires traditionnels. Cependant, l'applicabilité exige que les ventes restent sur la chaîne ; les transferts de pair à pair en dehors des plateformes prises en charge peuvent encore échapper à l'exécution des contrats, compromettant la certitude des revenus. Le déploiement progressif du règlement MiCA de l'Union européenne en 2025 a fourni un cadre juridique pour les clauses de redevances, mais a également augmenté les coûts de conformité pour les plateformes plus petites.[3]Union européenne, "Règlement sur les marchés de crypto-actifs," europa.eu

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des cryptomonnaies | -2.4% | Mondial, particulièrement en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Ambiguïté des droits d'auteur pour les œuvres générées par IA | -1.8% | Mondial, avec des défis aigus en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Infrastructure d'affichage haute résolution limitée | -1.2% | Europe, Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Incertitude réglementaire autour des classes d'actifs numériques | -1.1% | Mondial, variable selon les juridictions | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La volatilité des prix des cryptomonnaies perturbe les volumes de transactions NFT

Les fortes fluctuations des prix des jetons sapent la confiance des acheteurs car de nombreux NFT artistiques sont libellés en Ether. Lorsque l'Ethereum est passé de 4 000 USD à 2 400 USD début 2024, les volumes hebdomadaires sur OpenSea se sont effondrés de 60 %. Les collectionneurs de grande valeur ont attendu en retrait, tandis que les plateformes peinaient à maintenir des seuils d'enchères minimaux. Les places de marché libellées en stablecoins émergentes ont partiellement atténué ce risque en 2025, mais l'adoption reste faible en dehors des cercles d'acheteurs institutionnels. L'absence d'outils de couverture comparables aux contrats à terme sur matières premières laisse les galeries sans mécanisme fiable pour lisser leurs revenus, les forçant à absorber le risque de change ou à le répercuter sur les artistes.

L'ambiguïté des droits d'auteur pour les œuvres générées par IA limite l'usage commercial

Les orientations actuelles aux É�ٲ��ٲ�-���Ծ��� stipulent que le contenu produit sans contribution humaine substantielle n'est pas éligible aux droits d'auteur, rendant les donneurs de licence de marque méfiants à l'égard des images générées principalement par IA. Les acheteurs en entreprise recherchent une indemnisation contre les réclamations selon lesquelles un modèle aurait pu reproduire du matériel protégé par des droits d'auteur présent dans ses données d'entraînement. La loi européenne sur l'IA ajoute des obligations de transparence mais laisse encore la propriété indéfinie, créant un ensemble hétérogène d'obstacles à la conformité entre les États membres. Les agences adoptent des pipelines hybrides où l'IA ébauche les premiers concepts et les humains affinent les actifs finaux, mais cela dilue la plupart des avantages en termes de coûts et de rapidité qui justifiaient initialement l'adoption générative.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : l'art génératif dépasse les formats traditionnels

L'art génératif se développe à un TCAC de 15,87 %, le rythme le plus rapide parmi toutes les catégories, tandis que la peinture numérique a sécurisé une part de marché de l'art numérique de 39,24 % en 2025. Ce rythme reflète l'enthousiasme des entreprises pour les visuels générés algorithmiquement qui alimentent les lancements de produits et les interfaces spatiales. Les communautés de peinture établies conservent une base de collectionneurs fidèles, mais les agences axées sur l'itération rapide considèrent désormais les productions génératives comme des points de départ par défaut. Le collage numérique continue de prospérer dans la narration éditoriale, tandis que les sculptures 3D gagnent du terrain dans les salles d'exposition du métavers où la profondeur volumétrique stimule l'engagement.

Les flux de travail génératifs réorientent les parcours de carrière des artistes de la production manuelle vers la conception de prompts et l'affinage de modèles. Ceux qui s'adaptent commandent des honoraires de directeur de projet premium, tandis que les récalcitrants risquent une érosion des marges à mesure que les clients comparent leurs tarifs à des alternatives activées par IA. Les niches expérimentales telles que le bio-art et les visualisations de données restent trop petites pour influencer la taille globale du marché de l'art numérique, mais elles favorisent l'innovation autour des entrées de capteurs et des flux de données en direct qui pourraient migrer vers les canaux grand public.

Par support : les formats interactifs AR/VR gagnent en dynamisme

Les œuvres interactives AR/VR devraient progresser à un TCAC de 15,61 %, dépassant les formats traditionnels, tandis que l'illustration 2D représentait 47,39 % de la taille du marché de l'art numérique en 2025. La demande de narration immersive est la plus forte parmi les détaillants de luxe et les musées qui s'appuient sur la différenciation expérientielle pour justifier des prix d'entrée plus élevés. L'animation reste essentielle pour les plateformes vidéo qui monétisent via des emplacements publicitaires dynamiques, et l'illustration 3D gagne la faveur dans la visualisation de produits car la précision spatiale aide à la prise de décision des consommateurs.

La disponibilité du matériel et les compétences des créateurs gouvernent en fin de compte le choix du support. Les casques haut de gamme d'Apple et de Meta augmentent l'appétit des consommateurs, mais les goulots d'étranglement de l'offre en talents temps réel ralentissent le déploiement de contenu. Les plugins middleware qui convertissent automatiquement les calques 2D en actifs prêts pour la AR abaissent ces barrières, promettant d'élargir les viviers de contributeurs au cours des trois prochaines années. D'ici là, la majeure partie des revenus continuera d'être captée par les studios capables de répondre aux spécifications techniques des installations phares.

Par technologie : les moteurs d'IA perturbent les outils traditionnels

Les suites logicielles traditionnelles représentaient 42,33 % des dépenses en 2025, mais les moteurs d'IA devraient enregistrer un TCAC de 15,44 %, réduisant l'écart sur le marché de l'art numérique. Les outils de provenance activés par la blockchain, bien que plus modestes en valeur, introduisent des mécanismes de confiance que les anciennes plateformes ne peuvent pas égaler. Les solutions émergentes telles que le transfert de style neuronal et le rigging assisté par IA détiennent chacune des parts à un chiffre, mais signalent la direction que prennent les feuilles de route des fonctionnalités.

Intégrer des modules génératifs ou risquer la fuite des utilisateurs. Adobe a déployé Firefly dans Photoshop et Illustrator pour maintenir la gravité de l'écosystème, et Corel a ajouté l'harmonisation des couleurs par IA dans sa mise à niveau de Painter. Les modèles open source accélèrent la marchandisation, déplaçant la concurrence vers l'expérience utilisateur et les garanties de performance cloud. Les entreprises préfèrent les licences intégrées pour la conformité et la collaboration, tandis que les créateurs indépendants acceptent un ensemble hétérogène d'outils de meilleure qualité optimisés par tâche.

Par canal de vente : les places de marché en ligne dominent la distribution

Les plateformes en ligne ont capté 61,46 % des ventes en 2025, sécurisant la plus grande part du marché de l'art numérique et sont positionnées pour croître à un TCAC de 15,07 %. Les vérifications instantanées de provenance et la portée mondiale l'emportent sur le prestige social qui attire les acheteurs vers les vernissages physiques. Les galeries traditionnelles commandent encore des commissions premium auprès des clients ultra-fortunés en quête de récits curatoriaux et de réseautage en personne.

Les modèles hybrides ont émergé comme des propositions gagnantes en 2025. Les galeries ont lancé des salles de visionnage protégées par mot de passe pour les collectionneurs sérieux, tandis que les plateformes NFT ont organisé des pop-ups temporaires lors de foires d'art et de semaines de la mode. Le suivi Bloomberg montre que les revendeurs omnicanaux enregistrent une valeur vie client 30 % plus élevée que leurs homologues monocanaux. Les juridictions expérimentant la classification des NFT en tant que valeurs mobilières compliquent l'économie des canaux, confèrent des avantages d'échelle aux portails bien capitalisés et renforcent le besoin de boîtes à outils de conformité.

Analyse géographique

L'Amérique du Nord détenait 36,73 % de la valeur 2025, avec des détaillants, musées et campus d'entreprises des É�ٲ��ٲ�-���Ծ��� présentant des installations AR phares qui différencient les expériences des visiteurs. Le financement par capital-risque a atteint 2,8 milliards USD dans les plateformes NFT et les startups de technologie créative, entretenant une boucle d'innovation serrée. Les orientations de la SEC en 2024 ont clairement séparé les NFT de collection des valeurs mobilières, réduisant les zones grises de conformité pour les places de marché. Le Canada et le Mexique contribuent à des parts plus modestes mais affichent une croissance rapide autour du cluster d'animation de Montréal et des festivals d'art numérique de Mexico.

L'Asie-Pacifique devrait progresser à un TCAC de 15,67 % jusqu'en 2031, le rythme régional le plus rapide sur le marché de l'art numérique. Les plateformes de collectibles numériques organisées par l'État en Chine touchent des centaines de millions d'utilisateurs, même si le contenu reste strictement réglementé. L'économie des créateurs en Inde tire parti de coûts de production plus faibles et d'une adoption robuste des smartphones pour toucher des audiences mondiales, tandis que le Japon convertit les propriétés intellectuelles iconiques du manga en éditions tokenisées qui monétisent le fandom. La clarté fiscale de Singapour la positionne comme un hub opérationnel, tandis que l'intégration des NFT dans le merchandising K-pop en Corée du Sud illustre l'adoption portée par le divertissement.

L'Europe, le Moyen-Orient et l'Afrique affichent une dynamique hétérogène. Le règlement MiCA augmente les coûts opérationnels pour les lieux NFT mais attire les capitaux institutionnels en clarifiant les règles. Les Émirats arabes unis et l'Arabie saoudite commandent des installations immersives monumentales pour diversifier les revenus touristiques, stimulant la demande en matériel et en contenu. La croissance de l'Afrique subsaharienne est centrée sur les créateurs axés sur le mobile, bien qu'une infrastructure de galeries limitée ralentisse la tarification premium. L'Amérique latine, portée par le ����é������ et l'Argentine, participe activement aux portails mondiaux, mais les ventes domestiques restent sensibles aux fluctuations monétaires.

Paysage concurrentiel

Le marché de l'art numérique reste visiblement fragmenté, avec des éditeurs de logiciels créatifs, des plateformes natives NFT, des fournisseurs de matériel et des opérateurs de lieux immersifs captant chacun des parts de valeur différentes. Adobe et Autodesk protègent leurs bases d'utilisateurs historiques grâce à des abonnements groupés qui maintiennent les indépendants et les agences dans des écosystèmes fermés, même si les outils d'IA open source réduisent les avantages fonctionnels historiques. OpenSea, SuperRare et Rarible monétisent les ventes secondaires que les galeries traditionnelles ne peuvent pas facilement suivre, leur conférant une résilience des revenus lorsque les ventes primaires ralentissent. Les spécialistes de l'authentification tels que Verisart et Arianee comblent un écart de confiance critique en attachant des certificats infalsifiables aux œuvres qui circulent sur plusieurs plateformes. L'effet global est une forte rivalité tant sur les capacités des produits que sur les structures de frais, aucune entreprise ne pouvant dicter des normes à travers la création, la distribution et l'affichage.

L'énergie concurrentielle s'est intensifiée après 2024 alors que les acteurs établis se sont précipités pour intégrer des fonctions génératives dans leurs flux de travail existants. Le déploiement de Firefly 3.0 d'Adobe a placé la génération d'images basée sur des prompts dans Photoshop et Illustrator, limitant la fuite vers des moteurs autonomes comme Midjourney. Autodesk a utilisé l'acquisition de Wonder Dynamics pour automatiser l'animation de personnages 3D, courtisant les studios de cinéma et de jeux vidéo qui valorisent des cycles de production plus courts. L'alliance d'OpenSea avec Christie's a marié la provenance blockchain à la validation curatoriale de premier plan, attirant des collectionneurs fortunés qui étaient restés en retrait.

Les perturbateurs continuent de sonder les espaces blancs où ni les géants du logiciel ni les places de marché ne bougent assez vite. Les agrégateurs de listes parcourent plusieurs lieux NFT pour créer des tableaux de bord de recherche unifiés, érodant les effets de réseau qui enfermaient autrefois les acheteurs dans un seul portail. Les fabricants de matériel, dont Wacom, introduisent des suggestions de croquis assistées par IA qui différencient les tablettes premium face à une pression croissante sur les prix des équipements d'affichage standard. Les groupes de lieux immersifs tels que Meow Wolf sécurisent des biens immobiliers dans les grandes villes, positionnant les installations grand format comme la prochaine ancre du commerce de détail expérientiel. L'interopérabilité multiplateforme reste une frontière contestée car les normes ouvertes élargiraient le marché total adressable mais dilueraient les avantages propriétaires. Le durcissement réglementaire autour des redevances et de la garde des actifs numériques favorise les acteurs bien capitalisés, mais augmente également les coûts de conformité qui peuvent évincer les innovateurs plus petits. La rareté des talents en création de contenu 3D en temps réel accorde des tarifs premium aux spécialistes de Unity et Unreal Engine, segmentant davantage le pouvoir des fournisseurs tout au long de la chaîne.

Leaders du secteur de l'art numérique

Adobe Inc.

Epic Games Inc.

Behance LLC

DeviantArt Inc.

Nifty Gateway LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Autodesk a dévoilé un moteur d'animation générative natif dans le cloud qui automatise le rigging de personnages pour les expériences VR, visant un déploiement commercial d'ici le troisième trimestre 2026.

- Octobre 2025 : Apple a commencé à expédier le kit de développement Vision Pro, offrant aux studios un accès anticipé aux bibliothèques de conception spatiale et aux cadres de monétisation.

- Septembre 2025 : Adobe a activé les identifiants de contenu dans l'ensemble de sa suite Creative Cloud, permettant aux artistes d'intégrer des données de provenance cryptographiques avant la création de jetons NFT.

- Avril 2025 : Rarible a ajouté des options de règlement en USD Coin et Tether, permettant aux collectionneurs de transacter sans exposition aux fluctuations du cours de l'Ether.

Portée du rapport mondial sur le marché de l'art numérique

Le marché de l'art numérique désigne l'achat, la vente et l'échange d'œuvres d'art créées ou distribuées sous forme numérique. Ces œuvres sont réalisées à l'aide d'outils numériques tels que des tablettes graphiques, des logiciels de conception, des outils d'IA ou des programmes 3D, et elles sont vendues via des plateformes ou des places de marché en ligne.

Le rapport sur le marché de l'art numérique est segmenté par type (collage numérique, peinture numérique, art génératif, modélisation 3D et sculptures, œuvres immersives AR/VR, autres types), par support (illustration 2D, illustration 3D, animation et graphiques animés, AR/VR interactif, autres supports), par technologie (outils numériques traditionnels, activés par blockchain/NFT, moteurs d'IA générative, autres technologies), par canal de vente (places de marché en ligne, galeries hors ligne et pop-ups) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Collage numérique |

| Peinture numérique |

| Art génératif |

| Modélisation 3D et sculptures |

| Œuvres immersives AR/VR |

| Autres types |

| Illustration 2D |

| Illustration 3D |

| Animation et graphiques animés |

| AR/VR interactif |

| Autres supports |

| Outils numériques traditionnels |

| Activés par blockchain / NFT |

| Moteurs d'IA générative |

| Autres technologies |

| Places de marché en ligne |

| Galeries hors ligne et pop-ups |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Par type | Collage numérique | ||

| Peinture numérique | |||

| Art génératif | |||

| Modélisation 3D et sculptures | |||

| Œuvres immersives AR/VR | |||

| Autres types | |||

| Par support | Illustration 2D | ||

| Illustration 3D | |||

| Animation et graphiques animés | |||

| AR/VR interactif | |||

| Autres supports | |||

| Par technologie | Outils numériques traditionnels | ||

| Activés par blockchain / NFT | |||

| Moteurs d'IA générative | |||

| Autres technologies | |||

| Par canal de vente | Places de marché en ligne | ||

| Galeries hors ligne et pop-ups | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'art numérique d'ici 2031 ?

Il est prévu qu'il atteigne 13,26 milliards USD, soutenu par un TCAC de 14,66 % entre 2026 et 2031.

Quel format connaît la croissance la plus rapide dans l'art numérique ?

L'art génératif est en tête avec un TCAC de 15,87 % car les entreprises privilégient le contenu généré algorithmiquement pour des tests rapides.

Pourquoi les places de marché en ligne dominent-elles les ventes d'art numérique ?

Elles ont capté 61,46 % des revenus 2025 en offrant une portée mondiale et des vérifications instantanées de provenance que les galeries physiques ne peuvent pas égaler.

Quel marché régional se développe le plus rapidement ?

L'Asie-Pacifique devrait progresser à un TCAC de 15,67 % jusqu'en 2031, portée par une réglementation favorable à Singapour et une adoption rapide des créateurs en Inde et en Chine.

Comment la volatilité des cryptomonnaies affecte-t-elle les ventes d'art numérique ?

Les fluctuations de prix réduisent les volumes de transactions NFT, car les collectionneurs attendent souvent la stabilité des jetons avant de s'engager dans des achats de grande valeur.

Quelle tendance technologique clé les artistes devraient-ils surveiller ?

L'essor des moteurs d'IA générative, dont la croissance est prévue à un TCAC de 15,44 %, redéfinira les exigences de compétences vers la conception de prompts et le leadership conceptuel.

Dernière mise à jour de la page le: