Taille et part de marché des scanners dentaires 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

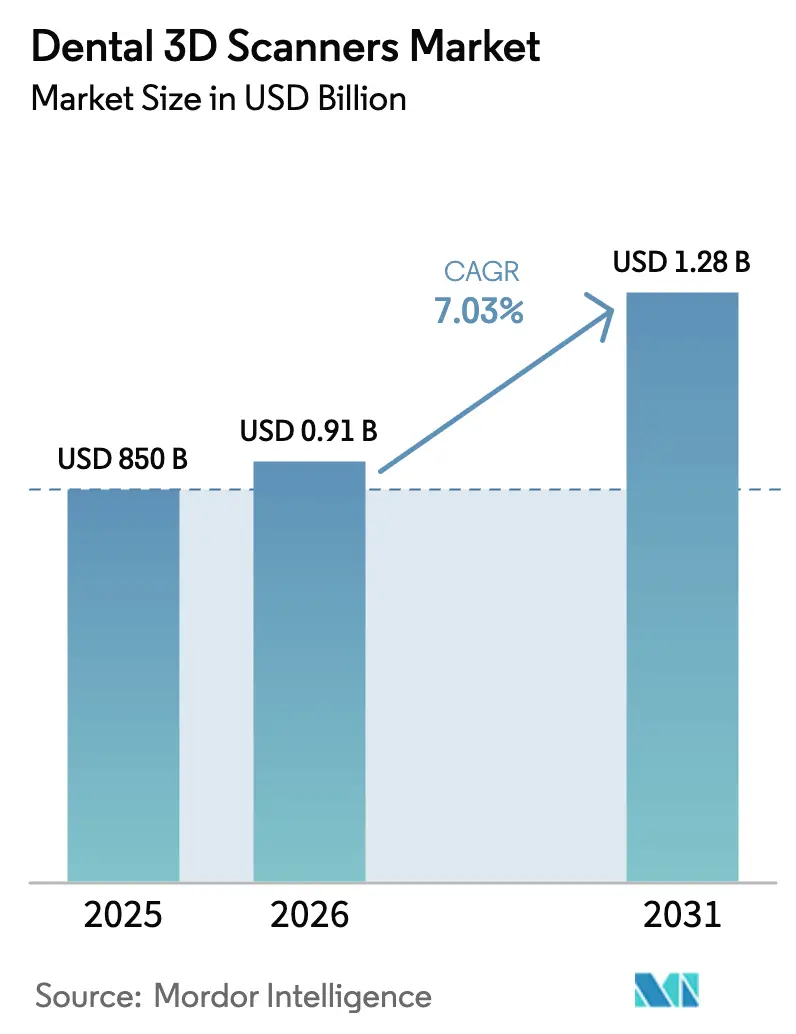

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | ����é������ܱ�� |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners dentaires 3D par ���ϲ�����

La taille du marché des scanners dentaires 3D était évaluée à 850 millions USD en 2025 et devrait croître de 909,8 millions USD en 2026 pour atteindre 1,28 milliard USD d'ici 2031, à un CAGR de 7,03 % durant la période de prévision (2026-2031). La forte convergence entre l'intelligence artificielle et l'imagerie optique sous-tend la phase de croissance actuelle du marché des scanners dentaires 3D, permettant une dentisterie fiable en séance unique qui renforce l'avantage concurrentiel des premiers adoptants. Les unités intra-orales sans fil réalisent désormais un scan d'arcade complète en 1,3 seconde tout en maintenant une précision au micron, réduisant la durée des rendez-vous au fauteuil et améliorant la précision des traitements. La licence par abonnement élargit davantage le marché des scanners dentaires 3D en convertissant les frais logiciels initiaux élevés en coûts mensuels gérables, attrayants pour les petits cabinets. En Asie-Pacifique, les flux de tourisme dentaire entrant incitent les cliniques à moderniser leurs équipements d'imagerie et à obtenir des accréditations internationales, alimentant la dynamique des ventes régionales. Les freins à l'expansion comprennent des prix de systèmes supérieurs à 50 000 USD pour les modèles haut de gamme, un remboursement fragmenté pour les empreintes numériques et un contrôle accru de la sécurité des données dans le cloud ; cependant, ces obstacles sont peu susceptibles de l'emporter sur les avantages en termes de retour sur investissement de la technologie sur l'horizon de prévision.

Principaux enseignements du rapport

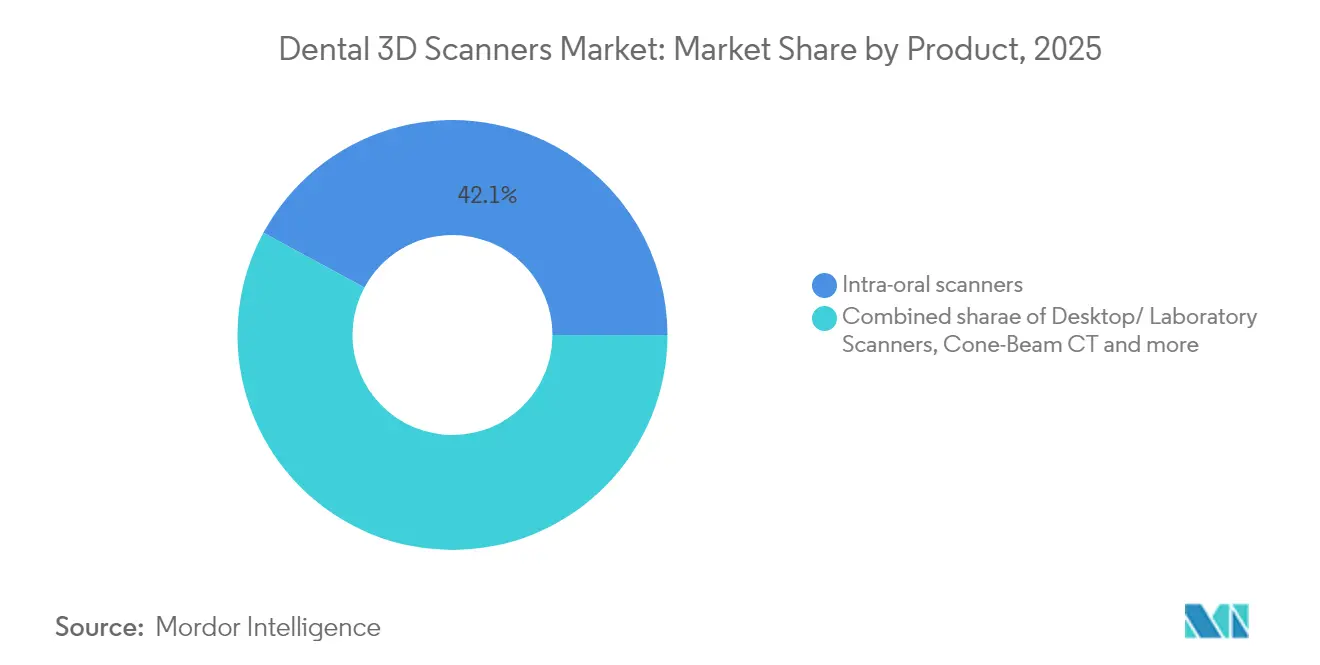

- Par type de produit, les scanners intra-oraux ont capturé 42,12 % de la part de marché des scanners dentaires 3D en 2025, tandis que les modèles portables affichent un CAGR de 8,42 % jusqu'en 2031.

- Par technologie, les unités à lumière structurée ont généré 35,62 % du chiffre d'affaires 2025 et devraient progresser à un CAGR de 8,61 % jusqu'en 2031.

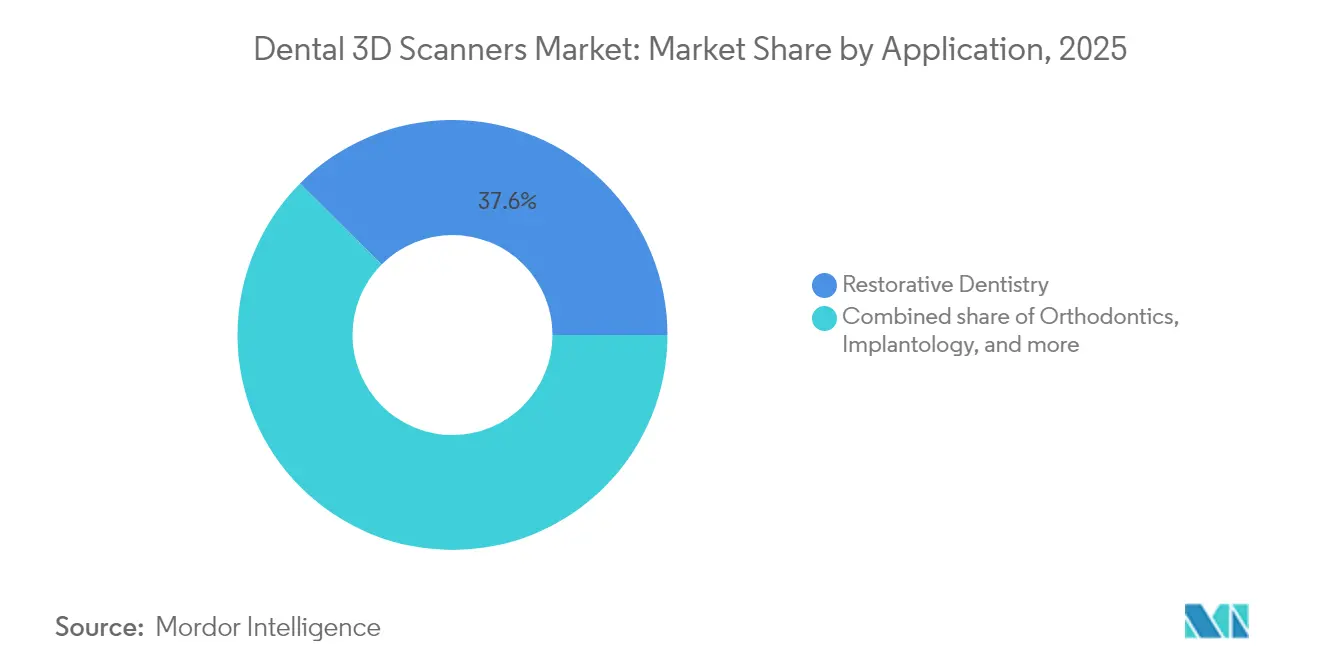

- Par application, la dentisterie restauratrice représentait 37,55 % de la taille du marché des scanners dentaires 3D en 2025 ; l'orthodontie devrait s'accélérer à un CAGR de 8,78 % jusqu'en 2031.

- Par utilisateur final, les cliniques dentaires ont dominé avec 54,05 % du chiffre d'affaires en 2025 et demeurent le segment à la croissance la plus rapide avec un CAGR de 8,93 % jusqu'en 2031.

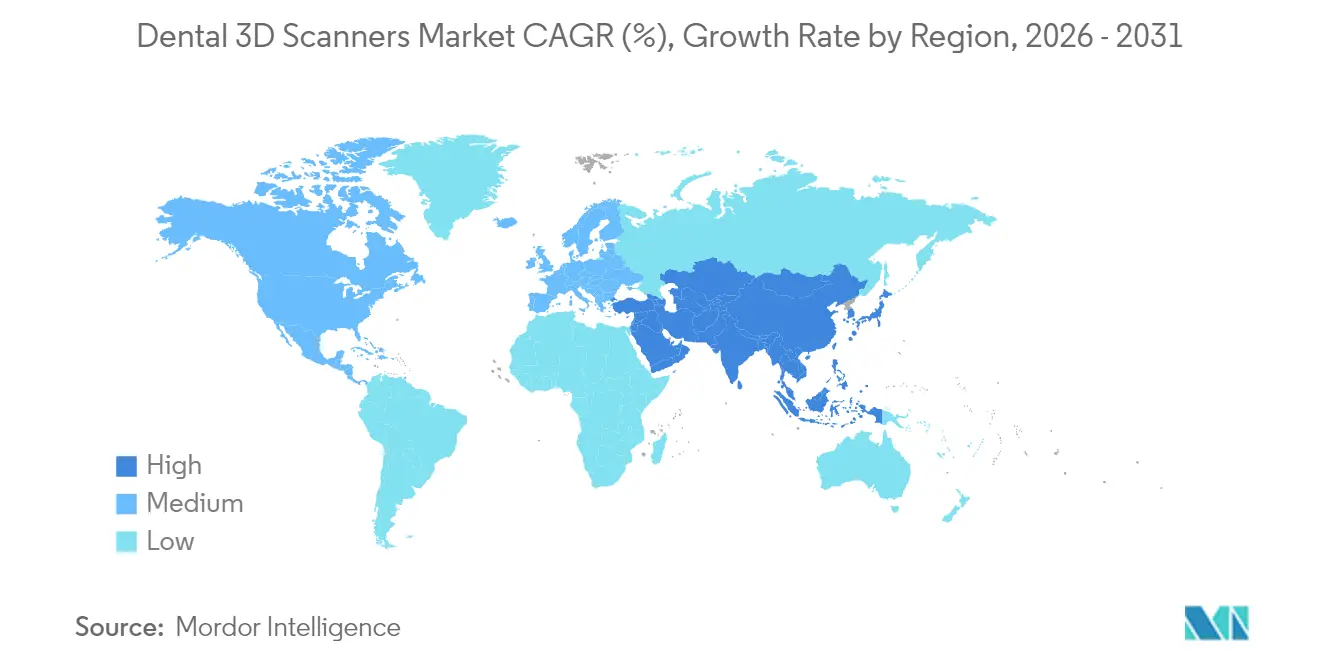

- Par géographie, l'Amérique du Nord a représenté 36,40 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus rapide de 9,12 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des scanners dentaires 3D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation généralisée des flux de travail au fauteuil | +2.1% | Mondial avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Charge croissante des procédures restauratrices et orthodontiques | +1.8% | Mondial, notamment dans les marchés développés vieillissants | Long terme (≥ 4 ans) |

| Précision de scan améliorée par l'IA et ergonomie sans fil | +1.5% | Cœur Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Intégration avec l'impression 3D en cabinet pour la dentisterie en séance unique | +1.2% | Amérique du Nord et UE, expansion vers l'APAC urbain | Moyen terme (2-4 ans) |

| Corridors de tourisme dentaire stimulant les mises à niveau en APAC | +0.9% | Cœur APAC, pôles secondaires au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Logiciels par abonnement abaissant les barrières à l'entrée | +0.7% | Mondial, plus rapide dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Numérisation généralisée des flux de travail au fauteuil

Les cabinets dentaires considèrent de plus en plus les scanners comme indispensables. Les empreintes numériques éliminent les déchets de matériaux et les délais de livraison, s'alignant sur la norme ANSI/ADA n° 1110-1 pour les décisions cliniques assistées par l'IA[1]Source : Association dentaire américaine, « Norme ANSI/ADA n° 1110-1 », ada.org . Les cliniques utilisant des flux numériques d'arcade complète rapportent une réduction de 40 % de la fréquence des revisites et un taux d'approbation de 94 % des patients pour les restaurations générées par l'IA. Les effets de réseau entre les laboratoires et les partenaires de référence consolident le marché des scanners dentaires 3D comme fondement de facto des parcours de soins interopérables.

Charge croissante des procédures restauratrices et orthodontiques

Le vieillissement démographique augmente les volumes de soins restaurateurs, tandis que la demande des adultes pour un alignement esthétique accroît les charges de cas orthodontiques. Le chiffre d'affaires de l'IA dentaire devrait atteindre 2,7 milliards USD d'ici 2030, reflétant les besoins accrus en analyse d'images du secteur des scanners dentaires 3D. Les flux de travail d'aligneurs transparents convertis en impression au fauteuil produisent désormais des gouttières en quelques heures, comprimant les cycles de traitement et renforçant l'adoption technologique.

Précision de scan améliorée par l'IA et ergonomie sans fil

Les algorithmes en temps réel corrigent les erreurs d'assemblage au fur et à mesure que les images sont transmises toutes les 1,3 secondes, atteignant une précision de détection des caries de 93,40 % et une spécificité de 95,65 % bmcoralhealth. Les pièces à main sans fil améliorent la mobilité, mais les essais cliniques notent une activation musculaire plus élevée en raison de l'augmentation du poids. Les cabinets qui équilibrent la formation ergonomique avec les avantages de l'IA tirent le meilleur parti du marché des scanners dentaires 3D.

Intégration avec l'impression 3D en cabinet permettant la dentisterie en séance unique

La traduction immédiate des scans en couronnes, bridges et gouttières redéfinit les attentes des patients. Les gabarits de facettes créés par impression multi-jet démontrent un ajustement des marges indépendant de l'opérateur. Les polymères haute performance désormais validés pour une utilisation intra-orale à long terme élargissent les indications. Le code ADA D0396 offre une voie de facturation, bien que la plupart des assureurs regroupent encore les honoraires, incitant les cliniques à récupérer les investissements en scanners grâce aux gains d'efficacité.[2]Source : UnitedHealthcare, « Guide de politique dentaire 2025 », uhc.com

Coût en capital élevé et courbe d'apprentissage

Les scanners intra-oraux haut de gamme sont proposés entre 20 000 et 50 000 USD ; les systèmes CBCT avancés dépassent 150 000 USD, allongeant les délais de remboursement pour les cliniques à faible volume. Un tarif douanier américain de 2025 a ajouté 10 % aux équipements d'imagerie importés, resserrant davantage les budgets. La reconversion du personnel supprime temporairement le débit, mais les cabinets rapportent un rebond régulier après six mois.

Remboursement limité pour les empreintes numériques

Le code CDT D0801 reconnaît les scans de surface 3D, mais la plupart des assureurs intègrent les honoraires dans la facturation restauratrice finale, limitant les flux de revenus distincts. UnitedHealthcare exclut toujours les appareils imprimés en 3D de routine, obligeant les cliniciens à justifier les scanners par des améliorations de l'expérience patient plutôt que par des revenus procéduraux directs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les scanners intra-oraux ancrent la transformation des flux de travail

Les unités intra-orales ont dominé le chiffre d'affaires à 42,12 % en 2025 et demeurent la principale passerelle pour les empreintes numériques, ancrant le marché des scanners dentaires 3D. Les appareils portables, dont la croissance devrait atteindre un CAGR de 8,42 %, offrent une capture flexible au fauteuil pour des gains ergonomiques qui soutiennent les cliniques à fort débit. Les scanners de laboratoire de bureau maintiennent une pertinence de niche pour les prothèses complexes nécessitant une fidélité inférieure à 20 µm, tandis que les hybrides CBCT intègrent la cartographie en profondeur essentielle à la planification chirurgicale. Les modules sans fil réduisent l'encombrement des câbles mais augmentent le poids de l'appareil, incitant les fabricants à affiner la densité des batteries pour le confort des cliniciens. Les fonctionnalités de photogrammétrie émergentes assemblent désormais plusieurs modalités de scan en sorties STL unifiées, améliorant la précision pour les cas édentés d'arcade complète.

Les plateformes intra-orales de deuxième génération combinent le diagnostic par IA avec la détection automatisée des marges, créant un pont transparent entre l'acquisition et la conception CAO au sein du marché des scanners dentaires 3D. Des lacunes concurrentielles persistent dans le retour haptique et le contrôle gestuel, tous deux en R&D active pour rationaliser l'initiation du scan sans boutons sur le combiné. Les fabricants qui exploitent les mises à jour du micrologiciel par voie hertzienne conservent un avantage sur la base installée, fidélisant les cliniques à leurs écosystèmes logiciels et maintenant des marges d'abonnement récurrentes pour le secteur plus large des scanners dentaires 3D.

Par technologie : la lumière structurée commande le leadership en précision

La lumière structurée a capturé 35,62 % du chiffre d'affaires 2025 et est positionnée pour progresser à un CAGR de 8,61 %. La projection multi-motifs assure une acquisition rapide des images, offrant une précision d'arcade complète de bout en bout proche de 38 µm, bien dans les tolérances prothétiques. La triangulation laser reste le cheval de bataille des laboratoires pour les travaux ultra-fins lorsque la vitesse est secondaire. L'imagerie confocale excelle dans la détection des lésions sous-superficielles, associant des indices de profondeur optique à des métriques de fluorescence qui améliorent le dépistage précoce des caries. L'échantillonnage actif du front d'onde, promettant une précision axiale inférieure à 1 µm, reste confiné à la recherche mais signale une concurrence de prochaine génération pour le marché des scanners dentaires 3D.

La convergence de plusieurs principes lumineux en capteurs uniques est une tendance visible. Les appareils hybrides changent dynamiquement de méthodes de projection en fonction de la réflectivité de la surface, assurant la cohérence du scan sur l'émail, la gencive et les restaurations métalliques. L'IA en boucle fermée calibre les paramètres d'exposition pour réduire la charge technique de l'utilisateur, offrant une intégration plus fluide pour les nouveaux entrants sur le marché des scanners dentaires 3D.

Par utilisateur final : les cliniques dentaires stimulent l'expansion du marché

Les cliniques dentaires ont produit 54,05 % du chiffre d'affaires 2025 et maintiendront le rythme avec un CAGR de 8,93 % grâce à une adoption croissante dans les modèles de pratique individuelle, de groupe et d'entreprise. Les organisations de services dentaires intègrent les scanners à grande échelle, exploitant l'analyse en nuage pour évaluer les performances au fauteuil, standardisant ainsi les protocoles sur des centaines de sites videa.ai. Les laboratoires conservent des rôles cruciaux dans les prothèses complexes, mais l'érosion des volumes simples de couronnes vers le fraisage au fauteuil les oriente vers des cas à haute valeur ajoutée et multi-matériaux.

Les hôpitaux utilisent les scanners dentaires 3D principalement en chirurgie maxillo-faciale et en oncologie, où les superpositions CBCT informent les limites anatomiques critiques. Les instituts académiques et de recherche continuent de valider l'imagerie de nouvelle génération, souvent en collaboration avec des fournisseurs désireux d'obtenir des preuves évaluées par des pairs qui accélèrent l'approbation réglementaire. L'intégration des scanners avec les logiciels de gestion de cabinet consolide la traçabilité des données du diagnostic à la facturation, ancrant le marché des scanners dentaires 3D au sein de plateformes de santé numérique plus larges.

Par application : la restauration mène tandis que l'orthodontie progresse rapidement

La dentisterie restauratrice a contrôlé 37,55 % des ventes 2025, soulignant le rôle impératif de la technologie dans les flux de travail de couronnes, bridges et implants qui reposent sur des empreintes précises au micron. L'orthodontie affiche la croissance la plus rapide à un CAGR de 8,78 %, alimentée par l'adoption par les adultes de la thérapie par aligneurs transparents qui nécessite plusieurs scans échelonnés pour des séries de gouttières progressives. L'implantologie bénéficie de la cartographie par fusion optique et CBCT qui guide le forage à profondeur contrôlée. L'endodontie utilise désormais l'accès guidé pour les canaux calcifiés, entraînant des réductions mesurables des erreurs iatrogènes et des retraitements.

Les prototypes de chirurgie robotique combinent des scans en direct avec une instrumentation autonome, laissant entrevoir de futures salles d'opération où les scanners dentaires 3D alimentent des moteurs d'intelligence artificielle en temps réel, améliorant la prévisibilité des procédures. À mesure que les pratiques évoluent, chaque spécialité approfondit sa dépendance à l'imagerie numérique, renforçant la demande à long terme sur l'ensemble du marché des scanners dentaires 3D.

Analyse géographique

L'Amérique du Nord a maintenu 36,40 % du chiffre d'affaires en 2025, reflétant des dépenses d'assurance privée robustes et une adoption précoce de l'IA dans les grands cabinets de groupe. Les tarifs douaniers américains ont augmenté les prix à l'importation de 10 %, mais les opérateurs disposant de capitaux importants continuent d'acheter des mises à niveau pour défendre leur position concurrentielle. Les réseaux d'entreprises canadiennes, tels que Dentalcorp, déploient le dépistage par IA sur des centaines de fauteuils, augmentant le volume de scans et normalisant les soins numériques. Les cadres de protection des données, bien que stricts, s'alignent sur les fonctionnalités de redondance en nuage et de renforcement cybernétique fournies par les principaux fournisseurs, renforçant la confiance dans le stockage transfrontalier des données.

L'Europe se classe deuxième, ancrée par l'Allemagne et le Royaume-Uni, qui combinent le remboursement public avec le capital privé pour l'imagerie haut de gamme. Les programmes nationaux subventionnent l'adoption des scanners lorsqu'ils sont liés à des améliorations mesurables de la qualité, maintenant une trajectoire de croissance structurée pour le marché des scanners dentaires 3D. Le RGPD impose des contrôles rigoureux des données, mais les fournisseurs qui certifient leur conformité trouvent des canaux d'approvisionnement plus fluides. Les consortiums de recherche multi-centres accélèrent la validation clinique et la diffusion évaluée par des pairs, renforçant la confiance des cliniciens.

L'Asie-Pacifique est le principal moteur d'expansion, avec un CAGR prévu de 9,12 % jusqu'en 2031. La Thaïlande, l'Inde et les Philippines attirent des patients étrangers avec des forfaits rentables incluant des scans numériques comme preuves de qualité. La classe moyenne urbaine chinoise exige des soins restaurateurs haut de gamme, intensifiant la concurrence nationale sur le débit et la qualité des scans. La Corée du Sud subventionne l'imagerie des personnes âgées dans le cadre de l'Assurance nationale de santé, stimulant la demande dans les cohortes plus âgées. L'Australie exporte simultanément des patients vers l'Asie du Sud-Est et accueille des voyageurs entrants à haute valeur ajoutée pour des chirurgies complexes, générant des flux d'équipements bilatéraux qui renforcent le marché des scanners dentaires 3D.

L'Amérique latine affiche une adoption progressive ; le boom des implants au ����é������ suscite de l'intérêt pour le scan au fauteuil, bien que la volatilité des devises tempère les calendriers de remplacement. Le Moyen-Orient et l'Afrique affichent une croissance régulière mais plus faible, les chaînes privées important des équipements numériques pour différencier leurs offres haut de gamme destinées aux populations expatriées et aux touristes médicaux.

Paysage concurrentiel

Le marché des scanners dentaires 3D est modérément consolidé. Dentsply Sirona et 3Shape maintiennent leurs positions de leader grâce à des portefeuilles larges et une portée de distribution mondiale, associés à des améliorations régulières du micrologiciel qui maintiennent le matériel en phase avec l'innovation pilotée par les logiciels. Medit et Shining 3D se concurrencent sur des ratios prix-performance agressifs qui résonnent dans les économies émergentes. Les performances de l'IA définissent désormais les différenciations concurrentielles ; les fournisseurs investissent massivement dans des bases de données d'images annotées pour entraîner des réseaux de diagnostic qui réduisent les faux positifs.

Les modèles commerciaux par abonnement, illustrés par la licence Exocad Flex, font passer les revenus des frais uniques à des flux récurrents stables et abaissent les barrières à l'entrée pour les acheteurs. La norme ANSI/ADA n° 1110-1 élève les enjeux de conformité, obligeant les nouveaux entrants plus petits à investir dans la transparence des algorithmes ou à risquer l'exclusion des listes d'approvisionnement. Des opportunités inexploitées résident dans la précision pour les cas édentés, où les systèmes hybrides optiques-photogrammétriques pourraient redéfinir les références. Les intégrations robotiques représentent un champ de bataille émergent, les premiers prototypes démontrant un forage semi-autonome guidé par des scans en temps réel, signalant un horizon transformateur pour le secteur des scanners dentaires 3D.

Leaders du secteur des scanners dentaires 3D

Midmark Corporation

3Shape A/S

Envista Holdings Corporation

Dentsply Sirona Inc.

Institut Straumann AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Les É�ٲ��ٲ�-���Ծ��� ont imposé un tarif douanier de 10 % sur les importations d'équipements dentaires, augmentant les coûts des scanners et influençant les budgets d'investissement

- Septembre 2024 : Straumann a introduit le scanner intra-oral SIRIOS pour élargir sa gamme numérique

Portée du rapport mondial sur le marché des scanners dentaires 3D

Un scanner dentaire 3D est un dispositif numérique utilisé par les professionnels dentaires pour capturer des répliques numériques des dents des patients. Le professionnel dentaire utilise les scanners dentaires 3D pour assembler de nombreuses petites images en utilisant des zones de chevauchement, les fixant ensemble comme les pièces d'un puzzle. De plus, la demande de scanners dentaires 3D a augmenté en raison de la charge croissante des maladies bucco-dentaires, de la demande croissante de dentisterie esthétique et préventive, de l'innovation continue dans la technologie dentaire et de la demande croissante de dentisterie numérique.

Le marché des scanners dentaires 3D est segmenté par type de produit, type de scanner et géographie. Par type de produit, le marché est segmenté en scanners dentaires 3D portables, scanners dentaires 3D de bureau/laboratoire, scanners dentaires 3D intra-oraux et tomodensitométrie à faisceau conique. Par type de scanner, le marché est segmenté en scanners dentaires 3D à lumière structurée et scanners dentaires 3D laser. Le marché est divisé géographiquement en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport inclut également la taille du marché et les prévisions pour 17 pays au sein de ces régions. La taille du marché et les prévisions pour chaque segment sont fournies en termes de valeur (USD).

| Scanners intra-oraux |

| Scanners de bureau / laboratoire |

| Tomodensitométrie à faisceau conique (CBCT dentaire) |

| Scanners portables |

| Lumière structurée |

| Triangulation laser |

| Imagerie confocale |

| Échantillonnage actif du front d'onde |

| Cliniques dentaires |

| Laboratoires dentaires |

| ��ô�辱�ٲ��ܳ� |

| Instituts académiques et de recherche |

| Dentisterie restauratrice |

| Orthodontie |

| Implantologie |

| Endodontie et autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Scanners intra-oraux | |

| Scanners de bureau / laboratoire | ||

| Tomodensitométrie à faisceau conique (CBCT dentaire) | ||

| Scanners portables | ||

| Par technologie | Lumière structurée | |

| Triangulation laser | ||

| Imagerie confocale | ||

| Échantillonnage actif du front d'onde | ||

| Par utilisateur final | Cliniques dentaires | |

| Laboratoires dentaires | ||

| ��ô�辱�ٲ��ܳ� | ||

| Instituts académiques et de recherche | ||

| Par application | Dentisterie restauratrice | |

| Orthodontie | ||

| Implantologie | ||

| Endodontie et autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Q1. Quelle est la valeur actuelle du marché des scanners dentaires 3D ?

R1. Le marché s'élève à 909,8 millions USD en 2026 et devrait atteindre 1,28 milliard USD d'ici 2031.

Q2. Quel segment d'appareils domine le marché des scanners dentaires 3D ?

R2. Les scanners intra-oraux ont représenté 42,12 % du chiffre d'affaires en 2025.

Q3. Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

R3. L'Asie-Pacifique devrait croître à un CAGR de 9,12 %.

Q4. Qu'est-ce qui freine l'adoption plus large des scanners dentaires 3D ?

R4. Les coûts en capital élevés, le remboursement limité pour les empreintes numériques et les préoccupations en matière de cybersécurité ralentissent l'adoption.

Dernière mise à jour de la page le: