Taille et part du marché des ORM de télécommunications du Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 4.32 Milliards de dollars |

| Taille du Marché (2030) | 5.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.50% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des ORM de télécommunications du Danemark par ���ϲ�����

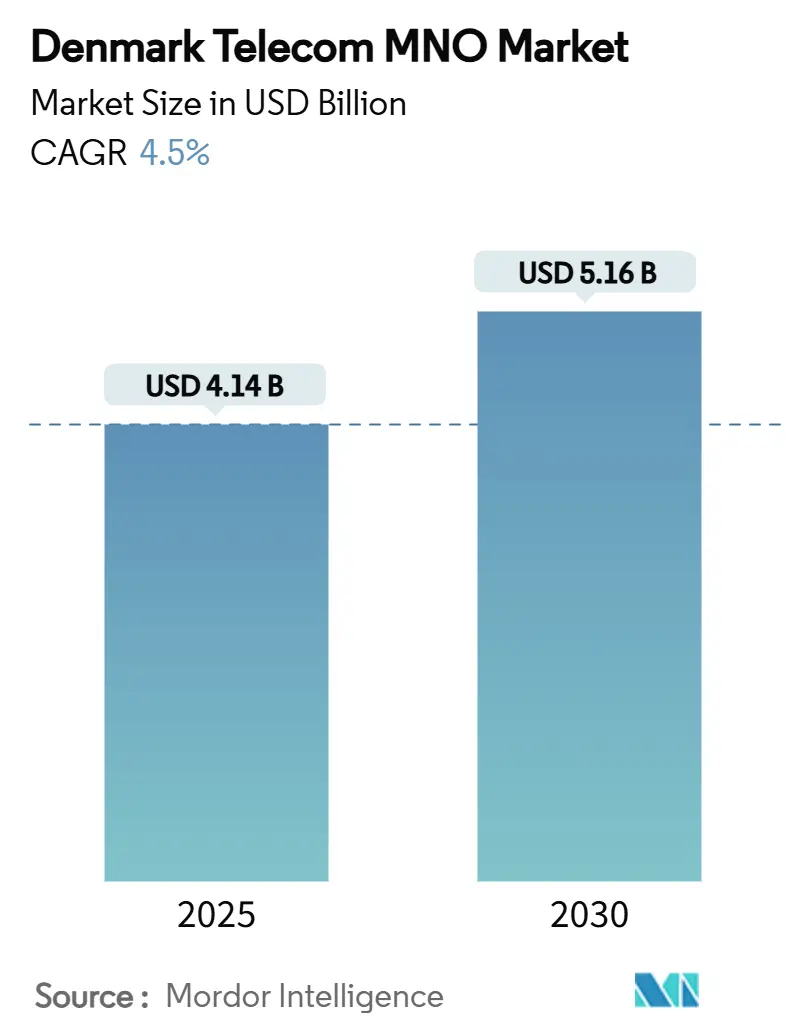

La taille du marché des ORM de télécommunications du Danemark est estimée à 4,14 milliards USD en 2025, et devrait atteindre 5,16 milliards USD d'ici 2030, à un TCAC de 4,5% pendant la période de prévision (2025-2030).

La forte disponibilité nationale de la 5G, qui couvre déjà 83,9% de la population, ancre cette expansion constante. [1]Équipe Ookla Insights, "Couverture 5G en Europe : Progrès vers les objectifs malgré des disparités persistantes," Ookla, ookla.com Les opérateurs bénéficient de règles de spectre mandatées par le gouvernement qui lient les obligations rurales à chaque bloc de spectre, créant un terrain de jeu réseau équitable et accélérant la couverture. L'intensification de la numérisation d'entreprise, particulièrement dans les secteurs importants de l'énergie éolienne et de la logistique maritime du Danemark, maintient la consommation de données élevée et stabilise le revenu moyen par utilisateur. En même temps, les cadres de partage de réseau ont réduit les exigences de capital, permettant aux trois opérateurs de réseaux mobiles restants, Nuuday, Telenor et Norlys, de maintenir la qualité de service tout en absorbant la pression tarifaire des offres MVNO. Les surtaxes d'énergie renouvelable accrues sur l'électricité gonflent encore les dépenses opérationnelles, mais l'adoption rapide d'accords d'achat d'énergie solaire et les améliorations d'efficacité énergétique du réseau d'accès radio (RAN) compensent une partie de ce fardeau de coûts.

Principaux enseignements du rapport

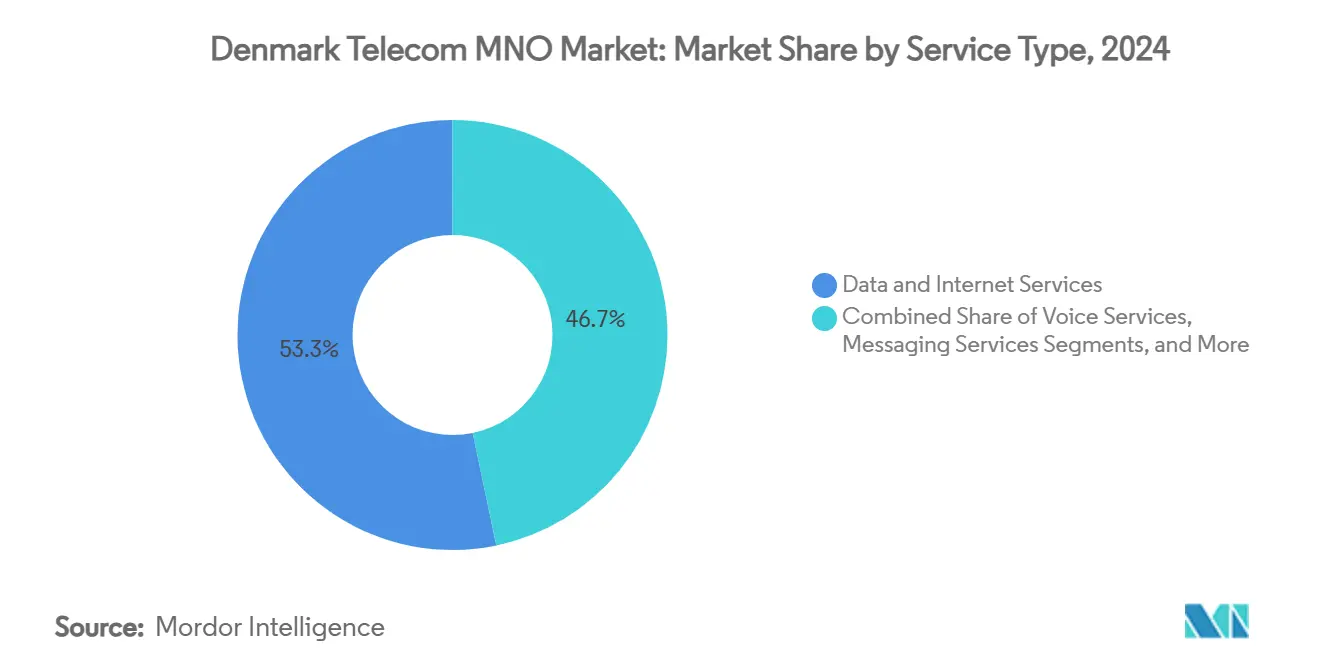

- Par type de service, les services de données et internet ont dominé avec 53,26% de la part du marché des ORM de télécommunications du Danemark en 2024, tandis que l'IdO et M2M ont enregistré le TCAC prévisionnel le plus rapide à 4,73%.

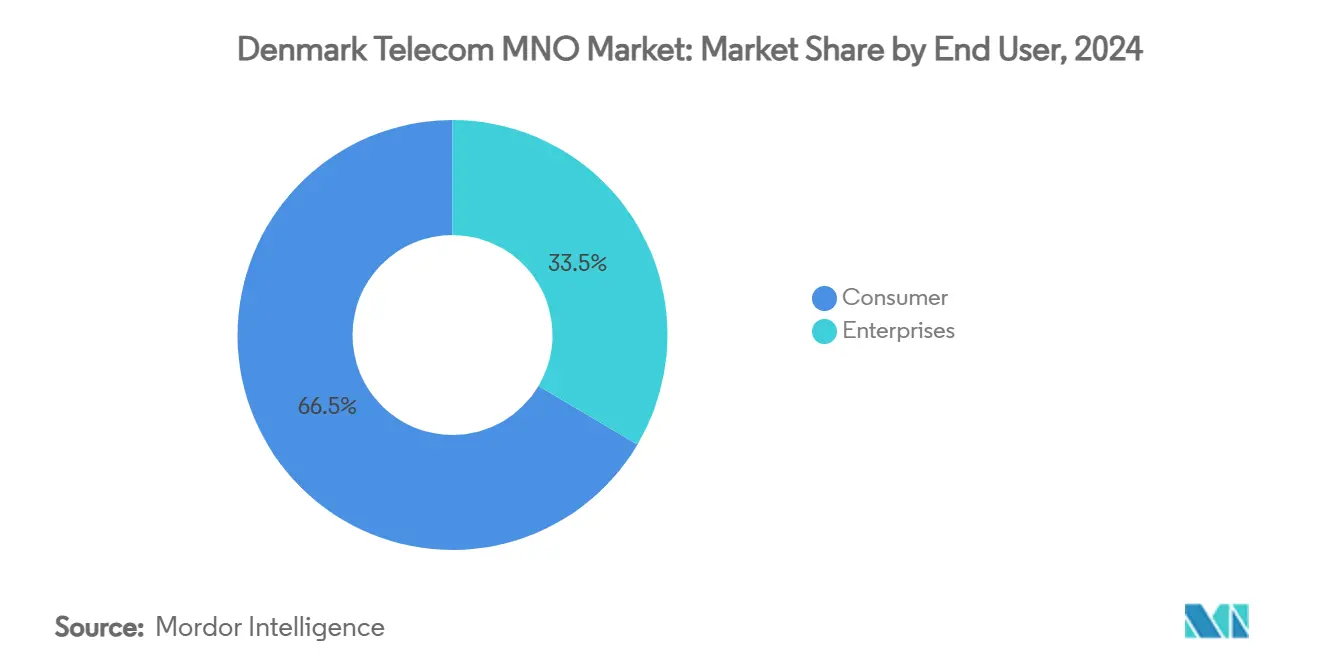

- Par utilisateur final, le segment consommateur a détenu 66,49% de part de la taille du marché des ORM de télécommunications du Danemark en 2024 ; le segment entreprise est en voie de connaître la croissance la plus rapide avec un TCAC de 4,81% jusqu'en 2030.

Tendances et perspectives du marché des ORM de télécommunications du Danemark

Analyse d'impact des moteurs

| Moteur | (~)% Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Couverture 5G nationale et adoption rapide des appareils | +1.2% | Nationale ; plus forte à Copenhague, Aarhus, Odense | Court terme (≤ 2 ans) |

| Augmentation du trafic de données mobiles stabilisant l'ARPU | +0.8% | Clusters urbains | Moyen terme (2-4 ans) |

| Politique de spectre pro-investissement avec obligations de couverture rurale | +0.6% | Zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Numérisation d'entreprise alimentant la demande IdO | +0.9% | Corridors industriels et ports | Moyen terme (2-4 ans) |

| Incitations fiscales vertes pour les améliorations RAN économes en énergie | +0.4% | Sites cellulaires à haute énergie à l'échelle nationale | Long terme (≥ 4 ans) |

| Demande de 5G privée des corridors éoliens offshore et de ports intelligents | +0.3% | Zones côtières de la mer du Nord | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Couverture 5G nationale et adoption rapide des appareils

La 5G autonome couvre désormais toutes les régions danoises, avec le réseau de TDC NET offrant un débit de pointe de 7 Gbps lors de tests de terrain en direct. [2]Bureau de presse Ericsson, "TDC NET lance le premier réseau 5G SA au Danemark," Ericsson, ericsson.com Les plans de données illimitées liés à cette couverture incitent aux mises à niveau premium ; Telenor a enregistré une augmentation d'ARPU de 2,2% d'une année sur l'autre en 2024 après avoir fait migrer les abonnés vers des niveaux 5G qui portent des primes de prix de 20-30% par rapport aux forfaits 4G. Le déploiement synchronisé rural-plus-urbain évite la fracture numérique urbaine-d'abord observée ailleurs en Europe, renforçant la réputation du Danemark comme leader de la connectivité inclusive.

Augmentation du trafic de données mobiles stabilisant l'ARPU

L'utilisation nationale de données continue de grimper même si la pénétration dépasse 150%, largement parce que les plans illimités déplacent l'attention client vers l'expérience réseau plutôt que vers les quotas de mégaoctets. Les accords d'achat d'énergie solaire conjoints couvrant 75% de l'alimentation réseau pour Telenor et Telia soulignent le passage vers la durabilité comme différenciateur et atténuent l'impact coût de la taxe croissante d'énergie renouvelable du Danemark sur l'électricité.

Numérisation d'entreprise alimentant la demande IdO

La poussée du Danemark vers la neutralité carbone d'ici 2045 lie la surveillance en temps réel à chaque processus industriel. La plateforme IdO ouverte de TDC soutient déjà des projets municipaux nationaux de déchets intelligents, stationnement intelligent et services publics, créant des lignes de revenus plus collantes et pluriannuelles que la voix consommateur ou SMS. [3]Groupe TDC, "Læs hvordan IoT kan skabe værdi pour jer," TDC, tdc.dk Dans les parcs éoliens offshore jusqu'à 200 kilomètres au large du Jutland, les liaisons 5G privées permettent l'opération autonome et la maintenance prédictive, tandis que les usines de télécommande de Bornholm utilisent des passerelles 5G pour gérer les entraînements industriels et réduire la production carbone sur site. [4]Équipe éditoriale Teltonika Networks, "Passerelle 5G industrielle pour la gestion à distance d'entraînement iC7," Teltonika Networks, teltonika-networks.com Chaque contrat B2B comprend des accords de niveau de service et un faible taux de désabonnement, lissant les flux de trésorerie des opérateurs.

Politique de spectre pro-investissement avec obligations de couverture rurale

L'enchère 3,5 GHz de l'Agence danoise de l'énergie a attaché des objectifs de couverture de 98% de la population à chaque licence, forçant tous les gagnants, quelle que soit leur taille, à desservir les îles éloignées et les clusters agricoles. Le spectre supplémentaire gratuit pour les zones mal desservies soutient les cadres de partage de réseau, réduisant ainsi les tours redondantes tout en préservant la concurrence. Comme effet secondaire, les opérateurs danois peuvent proposer des contrats pan-nordiques ou pan-européens aux entreprises multinationales qui nécessitent une couverture uniforme dans leurs chaînes de valeur.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Concurrence tarifaire féroce des offres SIM seule et MVNO | −0.7% | Marchés urbains denses | Court terme (≤ 2 ans) |

| Base d'abonnés saturée (>150% de pénétration) | −0.5% | Pays entier | Moyen terme (2-4 ans) |

| Surtaxes d'énergie renouvelable croissantes gonflant l'OPEX | −0.4% | National | Long terme (≥ 4 ans) |

| Règles de partage de spectre érodant les fossés concurrentiels | −0.3% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Concurrence tarifaire féroce des offres SIM seule et MVNO

Les marques à faibles coûts généraux surfent sur les réseaux hôtes et vendent une qualité identique avec des remises qui atteignent 30-40% en dessous des tarifs phares. La réglementation d'accès de gros empêche les trois grands de refuser la capacité aux MVNO, alors les incumbents pivotent vers la valeur groupée, mobile plus fibre, TV ou sauvegarde cloud, parce que ces packages sont plus difficiles à répliquer à grande échelle pour les discounteurs. Bien que la tactique amortisse le désabonnement, elle demande une innovation de service soutenue et des dépenses marketing, serrant les marges.

Base d'abonnés saturée (>150% de pénétration)

La pénétration dépasse 1,5 cartes SIM par résident, ne laissant presque aucun bassin consommateur inexploité. Les opérateurs chassent donc la croissance en poussant les clients existants vers des plans 5G de niveau supérieur ou riches en contenu et en monétisant les appareils connectés dans les industries et services publics. Pour les challengers, l'expansion signifie attirer les utilisateurs des rivaux, pas acquérir des abonnés pour la première fois ; ceci augmente les coûts d'acquisition et renforce la logique de la consolidation de marché récente.

Analyse des segments

Par type de service : l'utilisation de données dépasse tous les autres flux de revenus

Les offres de données et internet ont capturé 53,26% des revenus de 2024 et soutiennent le marché des ORM de télécommunications du Danemark. La catégorie a bénéficié de la 5G nationale, qui permet aux opérateurs d'attacher des surtaxes de niveau premium et de vendre un débit garanti pour la vidéo ou les jeux. Pendant ce temps, la part de la voix s'est érodée car les appels over-the-top gagnent en importance, et la messagerie a encore diminué avec le chat basé sur les applications omniprésent. Les services IdO et M2M, bien que seulement une tranche à un chiffre aujourd'hui, sont projetés d'avancer à un TCAC de 4,73%, le rythme le plus rapide dans le marché des ORM de télécommunications du Danemark, parce que les parcs éoliens offshore, ports intelligents et services publics municipaux ont besoin de connectivité à faible latence. Cette accélération signifie que l'IdO pourrait dépasser à la fois les revenus de voix et SMS hérités d'ici 2030, surtout une fois que les opérations maritimes autonomes montent en puissance dans les ports d'Esbjerg et d'Aalborg. Les opérateurs intègrent donc des tranches de réseau et nœuds de calcul de périphérie pour garantir une performance déterministe. Les modules complémentaires OTT et télévision payante élargissent la fidélité consommateur mais font face à des coûts croissants de licence de contenu, poussant les opérateurs à produire une programmation originale locale ou co-financer les droits de streaming sportif. Les autres services, itinérance, gros entreprise et VAS, restent des contributeurs constants mais génèrent des marges plus minces grâce aux plafonds de frais d'itinérance de l'UE.

Avec les données représentant plus de la moitié des revenus de 2024, la taille du marché des ORM de télécommunications du Danemark pour les produits centrés sur les données est prévue d'ajouter près de 600 millions USD de revenus supplémentaires d'ici 2030. Sur le même horizon, la portion de l'IdO devrait grimper à 8,5% de la part du marché des ORM de télécommunications du Danemark, propulsée par les déploiements de campus 5G privés dans les parcs éoliens et hubs logistiques où les taux de liaison montante déterministes sont mission critique.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : l'adoption d'entreprise s'accélère

Le segment consommateur a retenu 66,49% de ses revenus l'année dernière, mais il fait face à une croissance lente due à la saturation. Les opérateurs courtisent maintenant la loyauté à travers des offres groupées, mobile, fixe, TV et cybersécurité, comme l'illustre le plan haut débit domestique 5G de YouSee avec 1 TB à 349 DKK. Ces forfaits augmentent le revenu moyen par foyer mais augmentent aussi l'exposition aux coûts de contenu. En contraste, les services d'entreprise sont prêts à dépasser la croissance consommateur, enregistrant un TCAC de 4,81% jusqu'en 2030 sur le dos des mandats de transition verte du Danemark. Les ports, laiteries et groupes manufacturiers signent des contrats IdO ou réseau privé pluriannuels avec des clauses de temps de fonctionnement strictes, ce qui rend le désabonnement rare et les marges plus saines que dans les lignes consommateur prépayées. La suite TrueTalk de Telenor pour la voix entreprise, troncature SIP et PBX mobile positionne l'opérateur pour chasser ce premium.

L'adoption d'entreprise redéfinit aussi les priorités d'investissement : les nœuds de cloud de périphérie près du port d'Esbjerg hébergent des boucles de contrôle à faible latence pour les grues autonomes, tandis que les centres de données intérieurs soutiennent la maintenance prédictive pilotée par IA pour les chaînes d'approvisionnement d'éoliennes. Par conséquent, la taille du marché des ORM de télécommunications du Danemark pour les contrats B2B est en voie de grimper de 1,38 milliard USD en 2025 à 1,73 milliard USD en 2030, capturant 33% des revenus globaux d'ici l'horizon de prévision.

Analyse géographique

La topographie compacte et le terrain plat du Danemark rendent les déploiements nationaux rentables ; TDC NET a terminé la couverture 5G à 100% mi-2023, deux ans avant la moyenne européenne. La région capitale de Copenhague, foyer de 40% du chiffre d'affaires télécom national, favorise les plans illimités premium et les réseaux privés d'entreprise liés aux contrats de ville intelligente gouvernementaux tels que les systèmes de transport intelligents qui priorisent dynamiquement les bus et cyclistes. Aarhus et Odense représentent ensemble environ 18% des revenus de service, alimentés par les parcs de recherche universitaires et clusters biotechnologiques qui consomment une grande bande passante montante pour l'analytique de données en temps réel. Le Jutland rural, bien que peu peuplé, reçoit le même niveau de service 5G parce que les licences de spectre exigent 98% de couverture de population, transformant l'IdO agricole, capteurs de sol et suivi du bétail en une adjacence viable pour les opérateurs.

Les corridors côtiers se distinguent pour la croissance de nouvelle génération. Les complexes éoliens offshore en mer du Nord demandent une 5G privée à haute résilience qui soutient les véhicules de surface sans équipage et l'inspection de pale basée sur drone. Les ports d'Esbjerg et Copenhague déploient des véhicules guidés automatisés activés par 5G, générant un trafic à faible latence qui obtient une tarification SLA premium. Les régions frontalières avec la Suède et l'Allemagne offrent de l'itinérance supplémentaire et des contrats d'affaires transfrontaliers, bien que contraints par les règles "itinérer-comme-à-la-maison" de l'UE qui plafonnent les marges.

Paysage concurrentiel

Suivant la cession de Telia en avril 2024 à Norlys, le marché mobile du Danemark présente trois joueurs propriétaires d'infrastructure. Nuuday mène avec 6 millions de relations client et 14,5 milliards DKK de revenus annuels, tirant parti des forfaits convergés fixe-plus-mobile et des droits de contenu exclusifs au football et cyclisme. Telenor se classe second ; son échelle nordique permet l'approvisionnement d'équipement en vrac et l'adoption précoce de pilotes RAN ouvert qui pourraient réduire les coûts futurs de verrouillage fournisseur. Norlys porte l'élan de ses actifs Telia, les intégrant via la surveillance basée IA de RADCOM pour optimiser les KPI à travers les couches 4G et 5G.

Tous trois s'engagent dans un partage RAN extensif : le TT-Network de Telia-Telenor couvre la 4G et s'étend à la 5G ; Nuuday partage profondément l'infrastructure passive avec des towercos tiers, accélérant la densification rurale. Les synergies de dépenses d'investissement aident à compenser le saut annuel de 15-20% des coûts d'électricité du réseau liés aux surtaxes d'énergie renouvelable. Les stratégies pivotent maintenant vers l'innovation de service : Nuuday teste le calcul de périphérie 5G pour les jeux cloud, Telenor offre SD-WAN géré pour les PME, et Norlys groupe la vente au détail d'énergie verte avec les abonnements mobiles pour vendre croisé sa base client de services publics. Les MVNO, Oister de Hi3G, Coop Mobil et Lebara, continuent à siphonner les utilisateurs sensibles aux prix, mais les budgets marketing limités à l'échelle restreignent leur incursion dans les niveaux d'entreprise ou 5G premium.

Les flux de revenus d'espace blanc se centrent sur la 5G privée et les modèles réseau-comme-service, surtout pour les opérateurs d'énergie éolienne cherchant une connectivité basée OPEX. Les premiers arrivés visent à verrouiller les locataires d'ancrage avant que les règles de spectre ouvert à l'échelle UE mûrissent. Sur la période de prévision, les opérateurs qui alignent le mieux leurs réseaux centraux avec l'orchestration de cloud de périphérie et IA sont prêts à commander des marges par bit plus élevées que ceux s'appuyant uniquement sur les guerres de prix de détail.

Leaders de l'industrie des ORM de télécommunications du Danemark

-

Nuuday

-

Telenor Denmark

-

Norlys (Telia Denmark)

-

3 Denmark (Hi3G)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Macquarie Asset Management a annoncé des plans pour acquérir les 50% restants de TDC Group, visant la propriété complète avant la fin 2025.

- Février 2025 : Telenor Denmark a introduit son produit B2B TrueTalk, intégrant voix, PBX mobile et fonctionnalités UC sur 5G pour les clients PME et grandes entreprises.

- Janvier 2025 : RADCOM Ltd. a sécurisé un contrat pluriannuel avec Norlys pour déployer la suite d'analytique RADCOM ACE pour la surveillance 5G et 4G en temps réel à travers le Danemark, améliorant les KPI d'expérience client.

- Juin 2024 : Ericsson, 3 Denmark, TV 2 et Sony ont démontré la diffusion sportive en direct sans câble sur une liaison onde millimétrique 5G autonome au stade Parken de Copenhague, réduisant les coûts de production jusqu'à 90%.

- Avril 2024 : Telia Company a finalisé la vente de 900 millions USD de son opération danoise à Norlys, sortant du pays pour se concentrer sur ses empreintes nordiques et baltes centrales.

Portée du rapport du marché des ORM de télécommunications du Danemark

Les télécommunications ou télécommunication est la transmission à longue portée d'informations par des moyens électromagnétiques. Le marché des télécommunications danois inclut une analyse de tendance approfondie basée sur la connectivité, telle que les réseaux fixes, réseaux mobiles et tours de télécommunications. Les services de télécommunications sont segmentés en services vocaux (filaires et sans fil), services de données et messagerie, et services OTT et télévision payante. Plusieurs facteurs, incluant la demande croissante pour la 5G, stimuleront probablement l'adoption des services de télécommunications au Danemark.

Les tailles de marché et prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et internet |

| Services de messagerie |

| Services IdO et M2M |

| Services OTT et télévision payante |

| Autres services (VAS, itinérance et international, entreprise et gros, etc.) |

| Entreprises |

| Consommateur |

| Type de service | Services vocaux |

| Services de données et internet | |

| Services de messagerie | |

| Services IdO et M2M | |

| Services OTT et télévision payante | |

| Autres services (VAS, itinérance et international, entreprise et gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateur |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des ORM de télécommunications du Danemark en 2025 ?

Le marché est évalué à 4,14 milliards USD en 2025, en voie d'atteindre 5,16 milliards USD d'ici 2030.

Quel est le TCAC prévisionnel pour les opérateurs de réseaux mobiles du Danemark ?

Les revenus agrégés sont projetés d'augmenter à un TCAC de 4,5% sur 2025-2030.

Quelle catégorie de service mène la génération de revenus ?

Les services de données et internet contribuent 53,26% des revenus totaux, en faisant le plus grand segment.

Pourquoi les services d'entreprise croissent-ils plus vite que les services consommateur ?

Les entreprises danoises ont besoin d'une connectivité IdO et 5G-privée fiable pour atteindre les objectifs de neutralité carbone et d'automatisation, conduisant à un TCAC de 4,81% pour les revenus d'entreprise.

Quelle est l'étendue de la couverture 5G au Danemark ?

La 5G atteint déjà 83,9% de la population, fournissant une des couvertures les plus larges en Europe.

Quel impact concurrentiel la sortie de Telia a-t-elle eu ?

La cession de Telia a créé un marché à trois joueurs, intensifiant le partage d'infrastructure mais aussi renforçant la différenciation de qualité de service.

Dernière mise à jour de la page le: