Taille et parts du marché des plateformes de gestion des données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.93 Milliards de dollars |

| Taille du Marché (2031) | 5.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.68% CAGR |

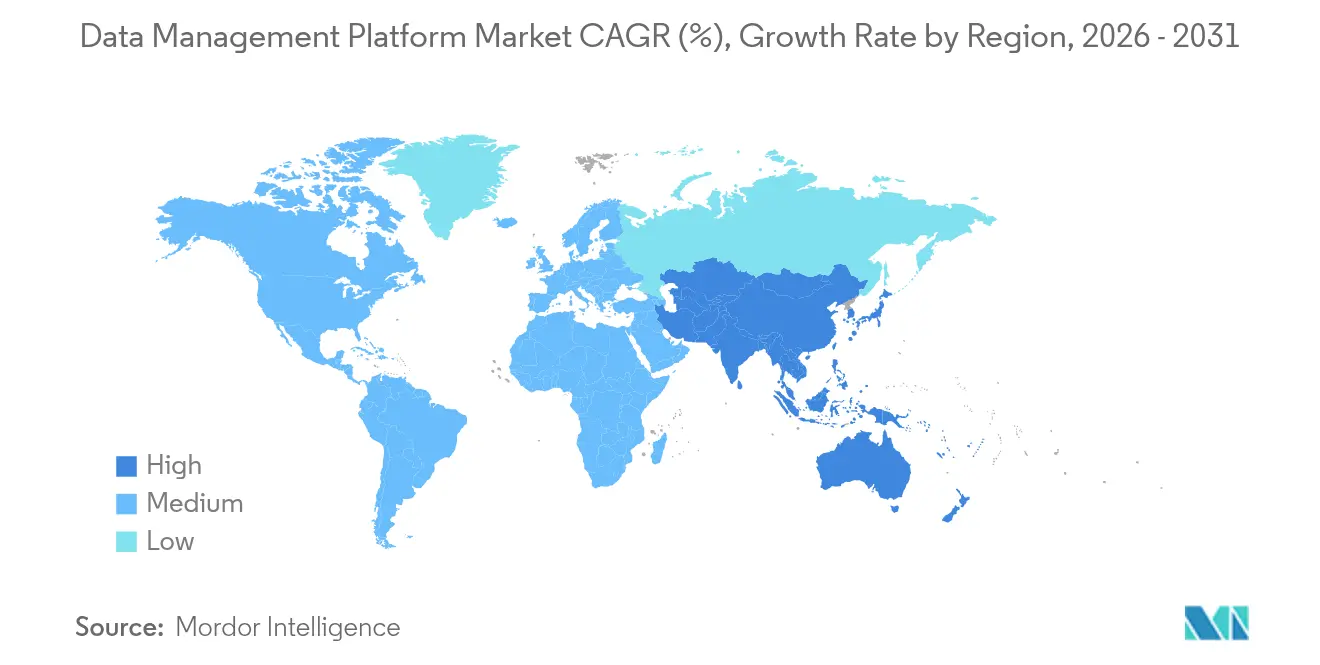

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

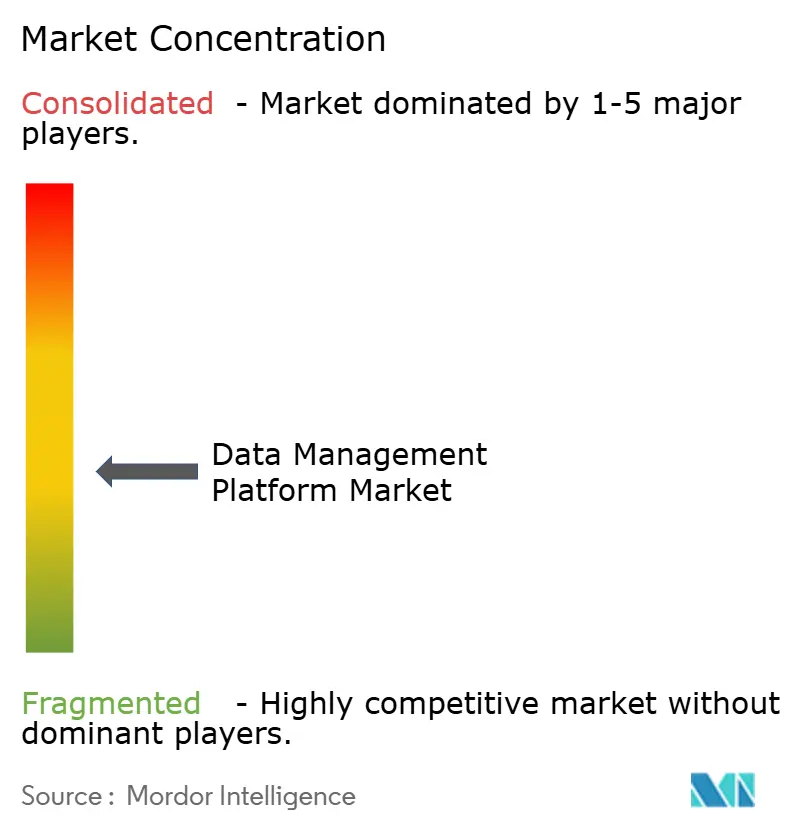

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de gestion des données par ���ϲ�����

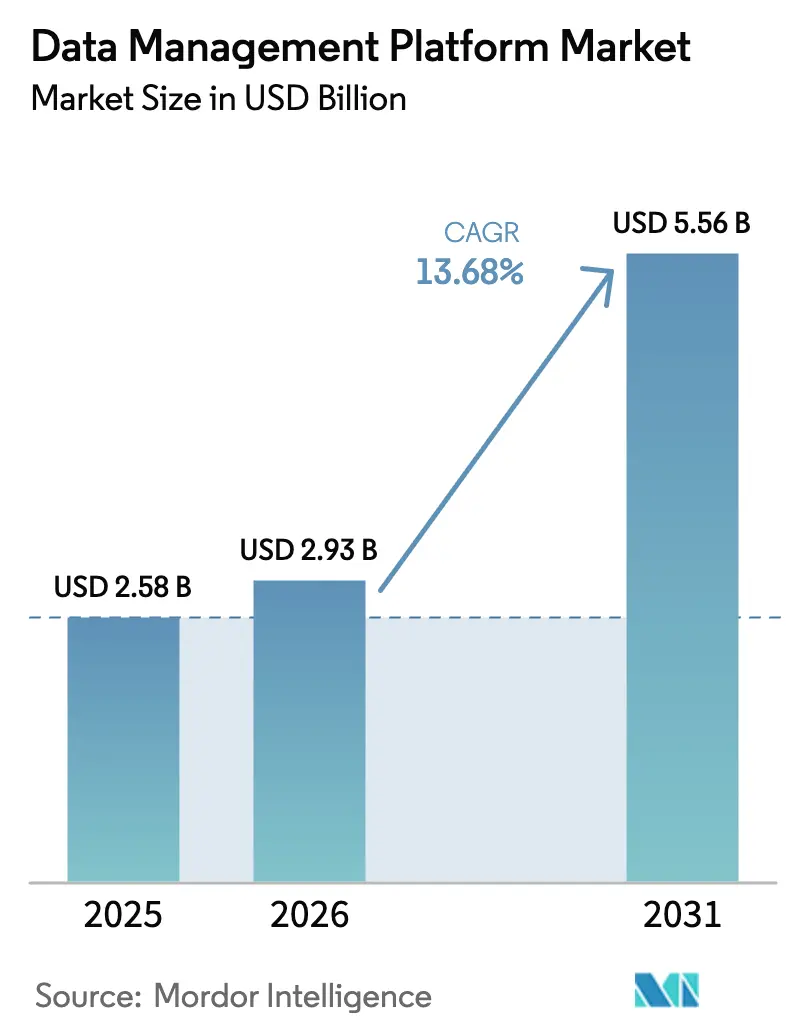

La taille du marché des plateformes de gestion des données était évaluée à 2,58 milliards USD en 2025 et devrait croître de 2,93 milliards USD en 2026 pour atteindre 5,56 milliards USD d'ici 2031, à un TCAC de 13,68 % durant la période de prévision (2026-2031). Le renforcement des réglementations sur la confidentialité et la suppression des cookies tiers contraignent les entreprises à unifier leurs données clients disparates au sein d'architectures axées sur la confidentialité, prenant en charge la personnalisation pilotée par l'IA à grande échelle. Les réseaux de médias de détail, qui monétisent désormais les données propriétaires en tant que flux de revenus indépendant, accélèrent davantage l'adoption des plateformes. L'élasticité du cloud, les services d'apprentissage automatique intégrés et les API composables permettent aux organisations de consolider des outils ponctuels en une couche d'orchestration unique capable de prise de décision en temps réel. Le marché des plateformes de gestion des données bénéficie également de l'élargissement de la couverture 5G et des investissements dans l'informatique en périphérie qui augmentent les volumes d'ingestion et réduisent les seuils de latence pour l'activation. La dynamique concurrentielle reste fluide, les fournisseurs s'empressant d'intégrer l'analyse prédictive, la gestion du consentement et les fonctionnalités de collaboration sécurisée directement dans leurs offres principales.

Principaux enseignements du rapport

- Par déploiement, la livraison cloud a capturé 69,87 % des parts du marché des plateformes de gestion des données en 2025, tout en affichant le TCAC le plus élevé de 14,31 % jusqu'en 2031.

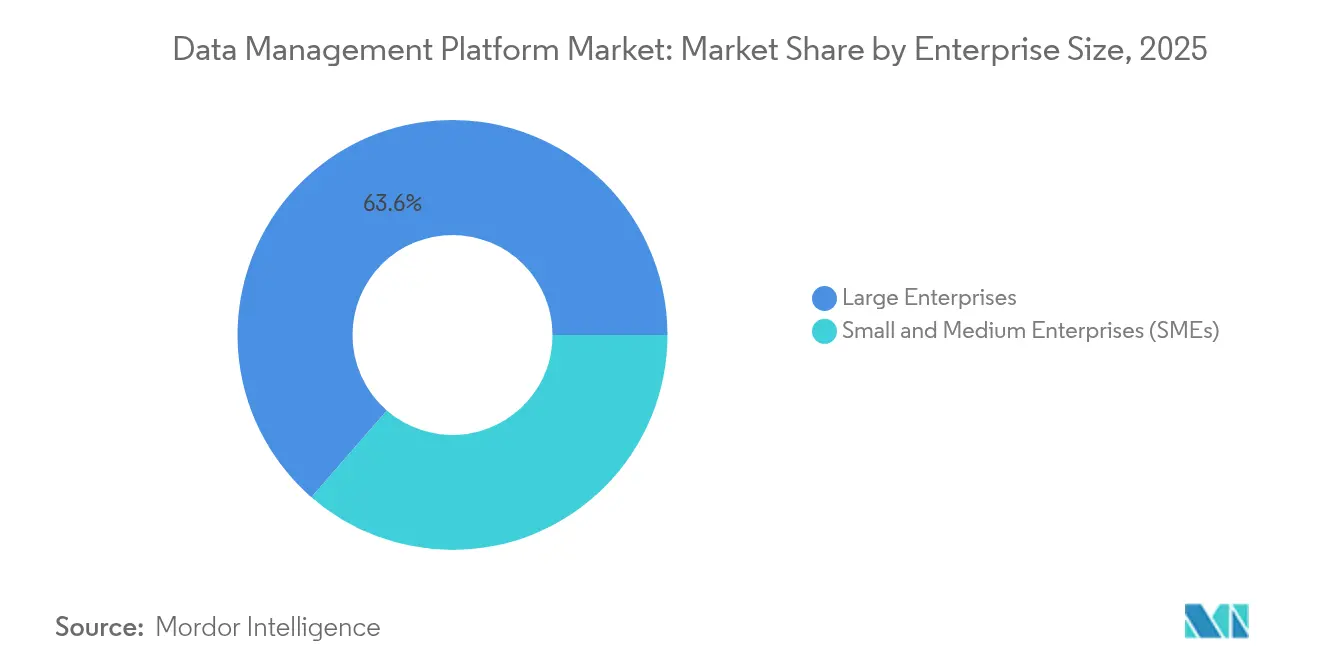

- Par taille d'entreprise, les PME ont enregistré le TCAC le plus rapide de 15,25 %, même si les grandes entreprises ont conservé 63,60 % de la part des revenus de la taille du marché des plateformes de gestion des données en 2025.

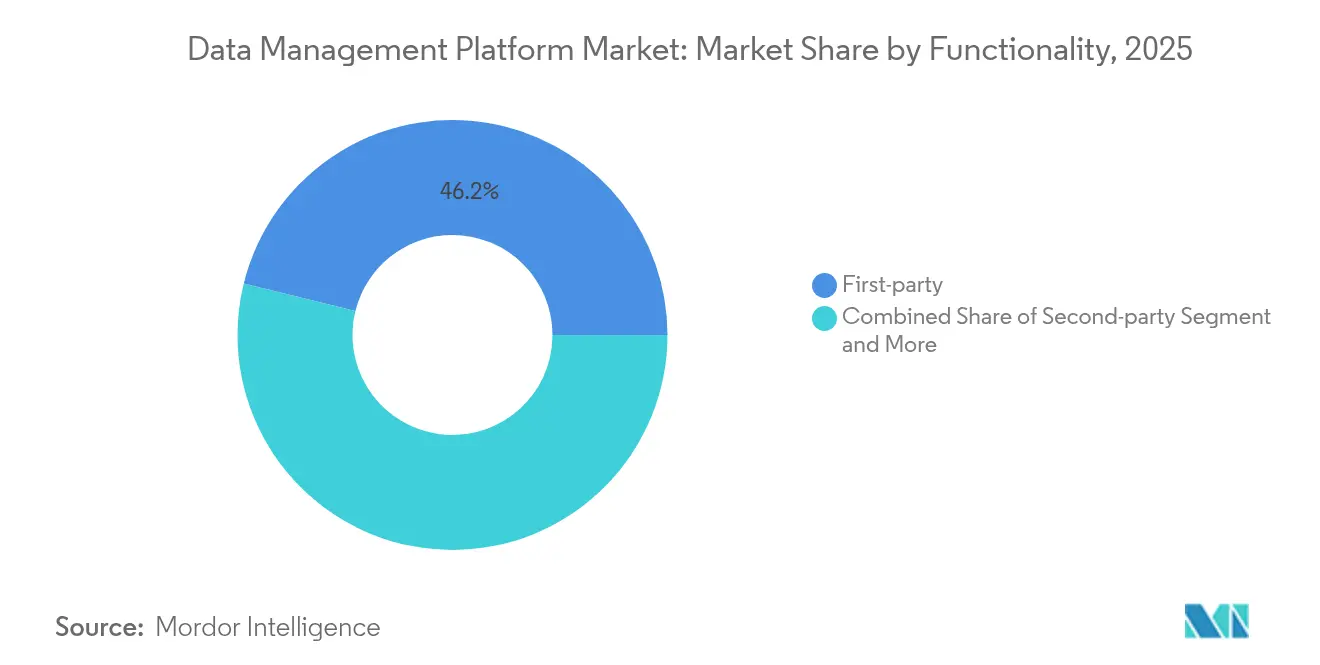

- Par fonctionnalité, les modules de données propriétaires ont dominé avec 46,15 % des revenus de 2025, tandis que les données de deuxième partie ont enregistré le TCAC le plus rapide de 16,92 % jusqu'en 2031.

- Par source de données, le web mobile et les applications ont progressé à un TCAC de 15,77 %, dépassant les outils d'analyse web qui détenaient 30,78 % des parts du marché des plateformes de gestion des données en 2025.

- Par secteur d'activité, la santé et la pharmacie ont progressé à un TCAC de 17,85 % jusqu'en 2031, bien que le commerce de détail et l'e-commerce aient représenté 26,18 % de la taille du marché des plateformes de gestion des données en 2025.

- Par géographie, l'Amérique du Nord a généré 38,92 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 26,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plateformes de gestion des données

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements croissants dans l'analyse d'audience pilotée par l'IA | +3.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Stratégies croissantes de données propriétaires conformes à la confidentialité | +2.8% | Mondial, porté par l'Europe et l'Amérique du Nord | Court terme (≤2 ans) |

| Besoins d'orchestration du parcours client omnicanal | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la monétisation des données propriétaires par les réseaux de médias de détail | +1.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤2 ans) |

| Décloisonnement des piles martech via des identifiants unifiés | +1.5% | Mondial, déploiement précoce en Amérique du Nord | Long terme (≥4 ans) |

| Gouvernance en temps réel activée par la périphérie* | +1.1% | Asie-Pacifique et Amérique du Nord | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Investissements croissants dans l'analyse d'audience pilotée par l'IA

Les entreprises intègrent désormais des modèles d'apprentissage automatique qui analysent les signaux comportementaux en temps réel sur le web, les appareils mobiles et les appareils connectés pour construire des segments adaptatifs en quelques secondes. Adobe a alloué 1 milliard USD pour étendre son Experience Platform Agent Orchestrator, permettant aux marques de déployer des agents autonomes qui ajustent les offres à la volée.[1]Adobe Inc., "Présentation de l'Experience Platform Agent Orchestrator," adobe.com Des algorithmes sophistiqués de prédiction du taux de désabonnement déclenchent ensuite des parcours de fidélisation, améliorant la valeur à vie des abonnements.

Stratégies croissantes de données propriétaires conformes à la confidentialité

Les dépenses annuelles de conformité varient de 7,7 millions USD à 30,9 millions USD pour les grandes organisations, tandis que les pénalités sont en moyenne 2,71 fois plus élevées que les dépenses proactives. Les entreprises privilégient donc les enquêtes zero-party, les salles blanches de données et les solutions de consentement qui mettent à jour les autorisations instantanément sur tous les canaux connectés.[2]Snowflake Inc., "Qu'est-ce qu'une salle blanche de données ?," snowflake.com

Besoins d'orchestration du parcours client omnicanal

Quatre-vingt-neuf pour cent des spécialistes du marketing citent la consolidation des données cross-canal comme un obstacle permanent.[3]Martech, "89 % des spécialistes du marketing peinent encore avec les données cross-canal," martech.org Les consommateurs interagissent sur six à huit points de contact de marque par achat, obligeant les plateformes à ingérer des flux d'événements et à activer des messages personnalisés en quelques millisecondes. La télémétrie IoT enrichit ces modèles en réinjectant les signaux d'utilisation des produits dans les flux d'acquisition et de vente incitative.

Essor de la monétisation des données propriétaires par les réseaux de médias de détail

Les dépenses en médias de détail sont passées de 20 milliards USD à 40 milliards USD et devraient dépasser 75,1 milliards USD à mesure que les commerçants convertissent les données des acheteurs en inventaire publicitaire à forte marge. Amazon seul a généré 46,9 milliards USD de revenus publicitaires en 2023, soulignant le potentiel de profit.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incertitude liée à la suppression des cookies tiers | -2.1% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Fragmentation des réglementations mondiales sur la confidentialité | -1.8% | Mondial, complexité plus élevée pour les multinationales | Moyen terme (2-4 ans) |

| Coût total de possession élevé pour les déploiements sur site personnalisés | -1.3% | Secteurs réglementés dans le monde | Long terme (≥4 ans) |

| Pénurie de talents qualifiés en intégration CDP/DMP | -1.1% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Incertitude liée à la suppression des cookies tiers

Soixante-quinze pour cent des spécialistes du marketing s'appuient encore sur les cookies alors que Google prolonge leur suppression progressive, entraînant des investissements parallèles dans les identifiants hérités et les alternatives émergentes qui doublent les coûts d'infrastructure. Les politiques divergentes des navigateurs érodent davantage la précision de l'attribution et compliquent la mesure du retour sur investissement.

Fragmentation des réglementations mondiales sur la confidentialité

Les lois sur la localisation des données touchent désormais 75 % des pays, obligeant les entreprises multinationales à concevoir des flux de stockage, de traitement et de consentement spécifiques à chaque région. Les petites entreprises peinent à financer ces piles parallèles, ce qui amplifie les écarts concurrentiels et retarde l'entrée sur le marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par fonctionnalité – La domination des données propriétaires s'accélère

Les modules de données propriétaires ont sécurisé 46,15 % des revenus de 2025 au sein du marché des plateformes de gestion des données et restent au cœur des stratégies de personnalisation axées sur la confidentialité. Les partenariats de données de deuxième partie se développent à un TCAC de 16,92 % alors que les marques alliées co-modélisent des informations sans enfreindre les réglementations. L'enrichissement par des données tierces se poursuit mais perd des parts de budget en raison de préoccupations liées à la qualité. Le profilage progressif et les interactions zero-party approfondissent les graphes de préférences, améliorant la précision prédictive au-delà de la segmentation démographique. Les organisations exploitent également des canaux d'engagement propriétaires pour affiner les clusters psychographiques, prouvant que la qualité des données l'emporte désormais sur le volume brut.

L'expansion du profilage progressif signifie que les marques gagnent progressivement la confiance tout en compilant un historique client granulaire. Cette cadence alimente des projections de valeur à vie plus solides et améliore le retour sur les dépenses publicitaires grâce à des modificateurs d'enchères plus précis. La tendance confirme des attentes matures sur le marché des plateformes de gestion des données, où la confiance des clients devient la principale monnaie de performance.

Par source de données – L'analyse mobile stimule la croissance

Les outils d'analyse web représentent encore 30,78 % des revenus de 2025, mais le web mobile et les applications connaissent la croissance la plus rapide à un TCAC de 15,77 %, les sessions sur smartphone dépassant 60 % du temps passé sur les médias numériques. Les applications mobiles émettent des données de capteurs riches, permettant des offres contextuelles liées à la localisation ou à l'état de l'appareil. Les flux CRM et de point de vente enrichissent les modèles de valeur à vie, tandis que les entrées des réseaux sociaux diminuent à mesure que les restrictions d'API se resserrent.

Le traitement en périphérie pousse certains événements mobiles vers le cloud en moins de 30 millisecondes, répondant aux seuils de personnalisation inférieurs à la seconde. L'authentification des sessions mobiles réduit les interférences des robots, améliorant la fidélité de l'attribution. Par conséquent, les premiers adoptants signalent des coûts d'acquisition plus faibles et des revenus incrémentiels plus élevés par utilisateur engagé.

Par déploiement – L'infrastructure cloud domine

Les modèles cloud représentent 69,87 % des revenus de 2025 et se développent à un TCAC de 14,31 %, bénéficiant du calcul élastique, des services d'IA intégrés et des certifications qui satisfont aux lois régionales sur la confidentialité. Les installations sur site persistent là où les règles de souveraineté imposent un traitement local, mais des ponts hybrides déchargent désormais les analyses intensives en calcul vers le cloud tout en conservant les ensembles de données sensibles sur site. Cette combinaison répond aux exigences d'évolutivité et de conformité dans une architecture unique.

L'interopérabilité du cloud accélère le délai de rentabilisation pour les PME en exposant des API low-code et des connecteurs préconstruits. Le chiffrement avancé, l'informatique confidentielle et les plans zero-trust ont dissipé les réserves antérieures en matière de sécurité. Avec un coût par téraoctet en baisse annuelle, de plus en plus d'entreprises migrent aussi bien les charges de travail par lots que les pipelines d'inférence en temps réel vers des clusters multi-cloud.

Par taille d'entreprise – L'adoption par les PME s'accélère

Les grandes entreprises détiennent encore 63,60 % des dépenses de 2025, mais les PME enregistrent le TCAC le plus rapide de 15,25 % grâce à des licences à l'usage qui réduisent les barrières à l'entrée. Les budgets analytiques typiques des PME se situent entre 10 000 USD et 100 000 USD, soit 2 à 6 % des dépenses annuelles. Les solutions cloud natives fournissent des modèles clés en main et une gouvernance automatisée qui compensent le manque de personnel technique. L'OCDE rapporte désormais que 72 % des PME utilisent les données pour éclairer leurs décisions quotidiennes.

Les modèles de tarification basés sur les résultats séduisent les entreprises aux ressources limitées qui exigent des gains prouvables en conversion ou en fidélisation avant de s'engager dans des allocations plus importantes. Les success stories stimulent l'adoption par les pairs, étendant le marché des plateformes de gestion des données au-delà des cohortes du Fortune 500.

Par secteur d'activité – La santé mène l'innovation

Le commerce de détail et l'e-commerce ont conservé 26,18 % des revenus de 2025, mais la santé et la pharmacie mènent le peloton avec un TCAC de 17,85 % jusqu'en 2031. Le Health Cloud d'Innovaccer prend déjà en charge 39 millions de dossiers patients dans 1 600 établissements tout en obtenant un score de 93,6 pour la fonctionnalité de gestion de la relation client. Les règles strictes HIPAA imposent des modules de consentement spécialisés et des pistes d'audit que les piles génériques fournissent rarement prêtes à l'emploi.

Les services financiers s'appuient sur la classification des fraudes en temps réel et les rapports réglementaires, tandis que les entreprises de médias monétisent le contenu grâce à la segmentation de l'audience et aux contrôles de fréquence. Les plateformes de voyage et d'hôtellerie ingèrent des variables d'inventaire dynamiques pour alimenter les algorithmes de gestion des revenus. Les extensions spécifiques aux secteurs démontrent que les offres universelles ne satisfont plus les exigences nuancées de conformité et de flux de travail au sein du marché des plateformes de gestion des données.

Analyse géographique

L'Amérique du Nord a généré 38,92 % des revenus de 2025 grâce à des écosystèmes martech matures et à des lois sur la confidentialité au niveau des États qui poussent les entreprises vers des parcours de conversion de données propriétaires. Les coûts mensuels moyens de conformité varient de 1 125 USD pour une couverture CCPA de base à 2 275 USD pour des programmes de confidentialité étendus. Les pionniers des médias de détail stimulent davantage les dépenses en réinvestissant les revenus publicitaires dans des graphes d'identité plus riches.

L'Asie-Pacifique progresse à un TCAC de 26,85 % grâce au déploiement de la 5G, à la commercialisation de l'IA et à des agendas favorables à l'économie numérique. La capacité régionale des centres de données a atteint 12 206 MW actifs avec 14 338 MW planifiés, soutenant les déploiements hyperscale. Néanmoins, les lois sur la localisation des données en Chine et au Vietnam compliquent les flux transfrontaliers, obligeant les fournisseurs à proposer un hébergement spécifique à chaque région et des analyses fédérées.

L'Europe maintient une croissance modérée grâce aux meilleures pratiques issues du RGPD qui améliorent l'orchestration du consentement et la minimisation des données. Les entreprises allemandes, britanniques et françaises mènent les investissements, tandis que les marchés plus petits s'appuient sur des abonnements cloud pour combler les lacunes de capacité. Les cadres de gouvernance européens influencent de plus en plus les feuilles de route mondiales des produits, les clients multinationaux demandant des couches de conformité unifiées qui reflètent la rigueur de l'UE.

Paysage concurrentiel

Le marché des plateformes de gestion des données présente une fragmentation modérée, avec des géants des plateformes et des spécialistes de niche en compétition pour des parts dans des cas d'usage horizontaux et verticaux. Adobe, Oracle et Salesforce regroupent l'orchestration, l'identité et l'IA dans de vastes suites cloud, tandis que BlueConic, Permutive et Lotame se concentrent sur l'analyse des éditeurs, l'activation respectueuse de la confidentialité ou l'identité sans cookies. La consolidation se poursuit : Salesforce a entrepris d'acquérir Informatica pour 8 milliards USD, Publicis a sécurisé Lotame, et Rokt a obtenu mParticle pour 300 millions USD.

La différenciation repose désormais sur le calcul préservant la confidentialité, tel que l'analyse sécurisée multi-parties, la confidentialité différentielle et l'apprentissage automatique fédéré. Les fournisseurs cultivent également des accélérateurs verticaux — modèles prêts pour la santé, modules de risque de niveau bancaire ou boîtes à outils de monétisation des médias de détail — pour éviter les écueils des offres universelles. Les API ouvertes et les routeurs d'événements arment en outre les clients qui recherchent des piles composables plutôt que des monolithes.

Leaders du secteur des plateformes de gestion des données

Adobe Inc.

Oracle Corp.

Salesforce Inc.

SAP SE

Lotame Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Salesforce a accepté d'acquérir Informatica pour 8 milliards USD, ajoutant des capacités d'intégration de données et de gouvernance à grande échelle.

- Mai 2025 : SAS a dévoilé des modèles d'IA personnalisés qui traitent la résolution d'entités et l'analyse de documents dans le cadre d'un fonds de solutions sectorielles de 1 milliard USD.

- Mars 2025 : Adobe a lancé l'Experience Platform Agent Orchestrator, permettant l'activation en temps réel d'agents IA sur des parcours omnicanaux.

- Janvier 2025 : Rokt a acquis mParticle pour 300 millions USD afin de fusionner l'optimisation du commerce avec la technologie de plateforme de données propriétaires.

Périmètre du rapport mondial sur le marché des plateformes de gestion des données

Une plateforme de gestion des données centralise la collecte, l'organisation et la gestion de vastes volumes de données provenant de sources diverses. Cela permet aux organisations de stocker, traiter et analyser efficacement les données, en les exploitant à des fins telles que le marketing, les informations clients, la prise de décision et l'analyse.

L'étude suit les revenus accumulés grâce à la vente de plateformes de gestion des données par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des plateformes de gestion des données est segmenté par types de données (données propriétaires, données de deuxième partie et données tierces), source de données (outil d'analyse web, web mobile, applications mobiles, données CRM, données PDV et réseau social), utilisateur final (agences publicitaires, spécialistes du marketing et éditeurs) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions du marché en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Données propriétaires |

| Données de deuxième partie |

| Données tierces |

| Outils d'analyse web |

| Web mobile et applications |

| Données CRM |

| Données PDV |

| Réseaux sociaux |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Commerce de détail et e-commerce |

| Médias et divertissement |

| BFSI |

| Santé et pharmacie |

| Voyage et hôtellerie |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Par fonctionnalité | Données propriétaires | ||

| Données de deuxième partie | |||

| Données tierces | |||

| Par source de données | Outils d'analyse web | ||

| Web mobile et applications | |||

| Données CRM | |||

| Données PDV | |||

| Réseaux sociaux | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'activité | Commerce de détail et e-commerce | ||

| Médias et divertissement | |||

| BFSI | |||

| Santé et pharmacie | |||

| Voyage et hôtellerie | |||

| Autres | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance des revenus sur le marché des plateformes de gestion des données entre 2025 et 2031 ?

La croissance découle de lois sur la confidentialité plus strictes, de la suppression des cookies tiers et du besoin de données propriétaires prêtes pour l'IA qui améliorent l'efficacité de la personnalisation.

Quel modèle de déploiement domine le marché des plateformes de gestion des données ?

Le déploiement cloud détient 69,87 % des revenus de 2025, grâce au calcul élastique et aux cadres de conformité intégrés.

Pourquoi les organisations de santé adoptent-elles rapidement les plateformes de gestion des données ?

La conformité HIPAA et la personnalisation centrée sur le patient poussent la santé et la pharmacie vers des plateformes spécialisées, générant un TCAC de 17,85 %.

Quelle est l'importance du rôle de l'Asie-Pacifique dans l'expansion future du marché ?

L'Asie-Pacifique affiche le TCAC le plus rapide de 26,85 %, soutenu par le déploiement de la 5G et la nouvelle capacité des centres de données qui sous-tend les déploiements à grande échelle.

Dernière mise à jour de la page le: