Taille et part du marché du maillage de cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.98 Milliards de dollars |

| Taille du Marché (2031) | 16.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.97% CAGR |

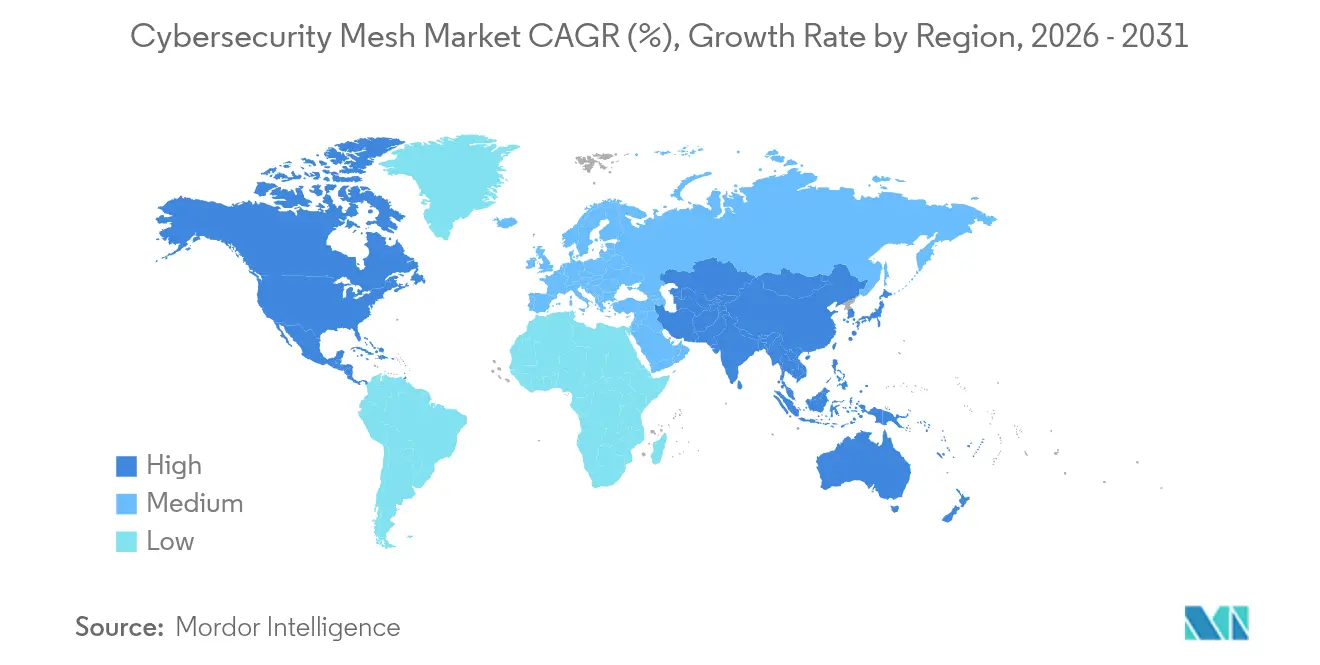

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du maillage de cybersécurité par ���ϲ�����

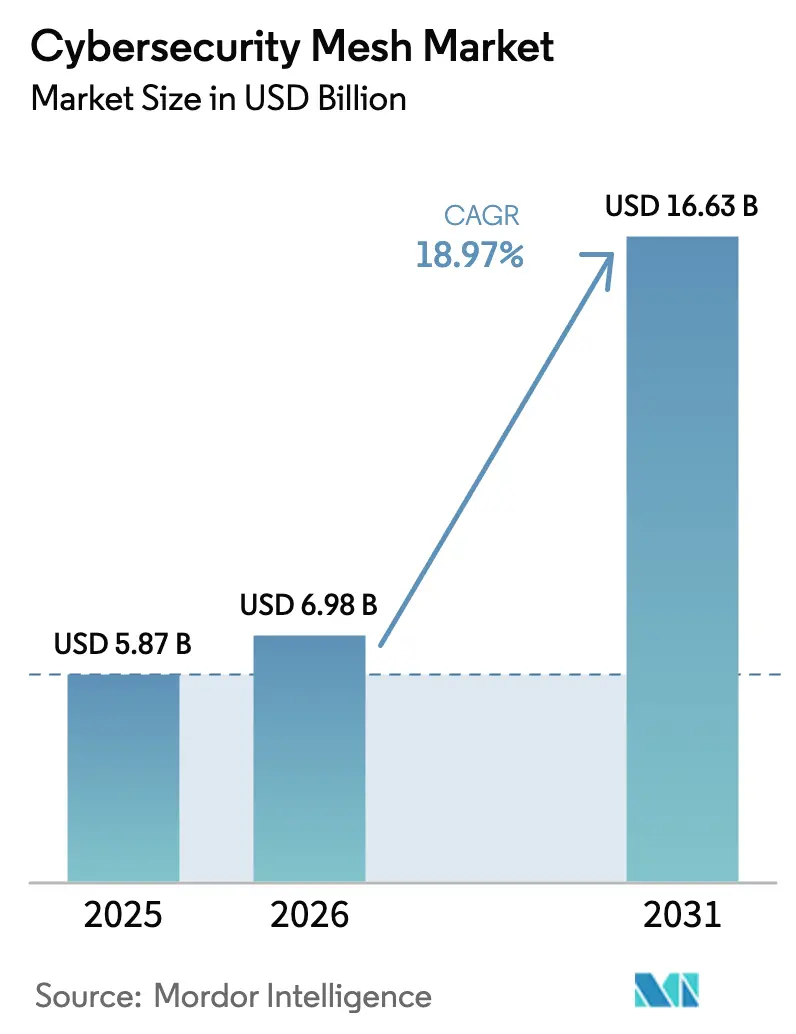

La taille du marché du maillage de cybersécurité était évaluée à 5,87 milliards USD en 2025 et devrait croître de 6,98 milliards USD en 2026 pour atteindre 16,63 milliards USD d'ici 2031, à un CAGR de 18,97 % durant la période de prévision (2026-2031). La sophistication croissante des attaques, des mandats Zero Trust plus stricts et la fusion rapide de l'IA avec les moteurs de politiques sous-tendent cette trajectoire à deux chiffres. La demande se concentre dans les secteurs qui exploitent des infrastructures distribuées — informatique-télécommunications, santé et gouvernement — car les architectures maillées éliminent les points de défaillance uniques, rationalisent la conformité et réduisent les délais de réponse aux incidents. Les fournisseurs accélèrent la consolidation des plateformes, permettant aux acheteurs de remplacer des outils ponctuels fragmentés par des structures de politiques unifiées prenant en charge le travail hybride et les charges de travail natives du cloud. L'allocation de capital vers la 5G, la cryptographie à sécurité quantique et l'orchestration assistée par l'IA élargit encore les cas d'usage adressables, assurant un élan d'investissement soutenu.

Principaux enseignements du rapport

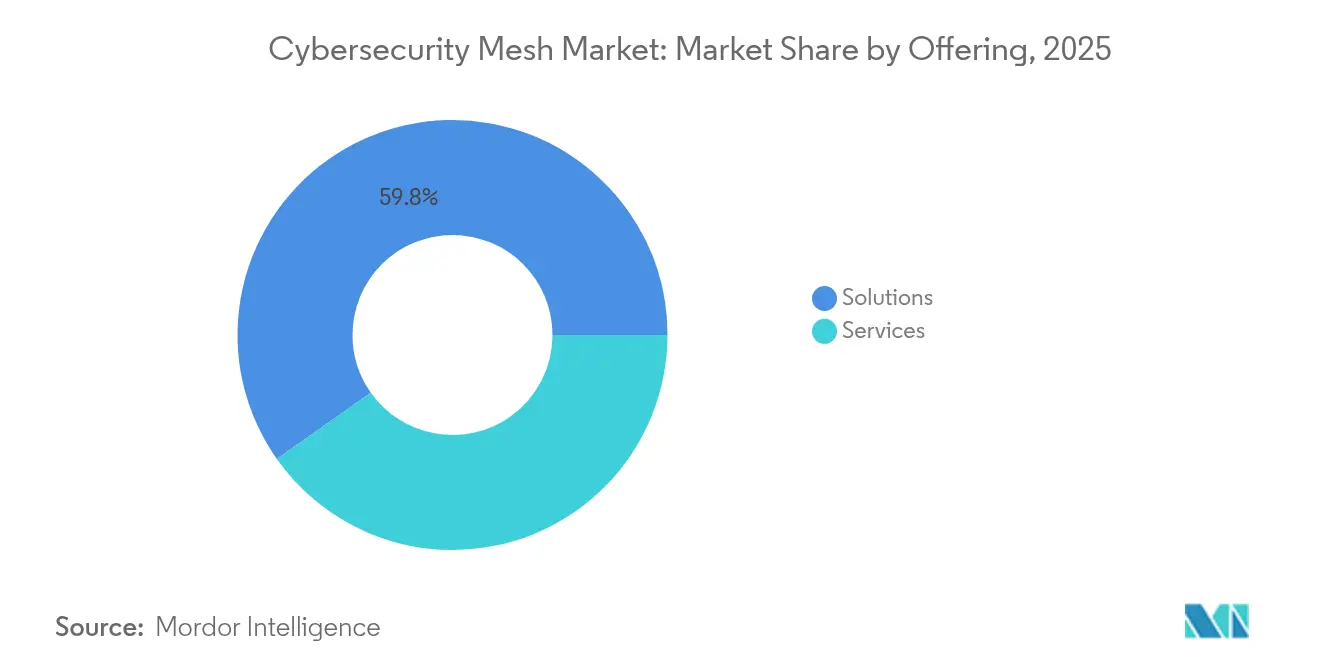

- Par offre, les solutions ont capturé 59,78 % de la part des revenus en 2025 ; les services devraient se développer à un CAGR de 14,2 % jusqu'en 2031.

- Par mode de déploiement, le segment cloud a représenté 70,45 % de la part du marché du maillage de cybersécurité en 2025, tandis que les déploiements en cloud hybride devraient croître à un CAGR de 12,2 % jusqu'en 2031.

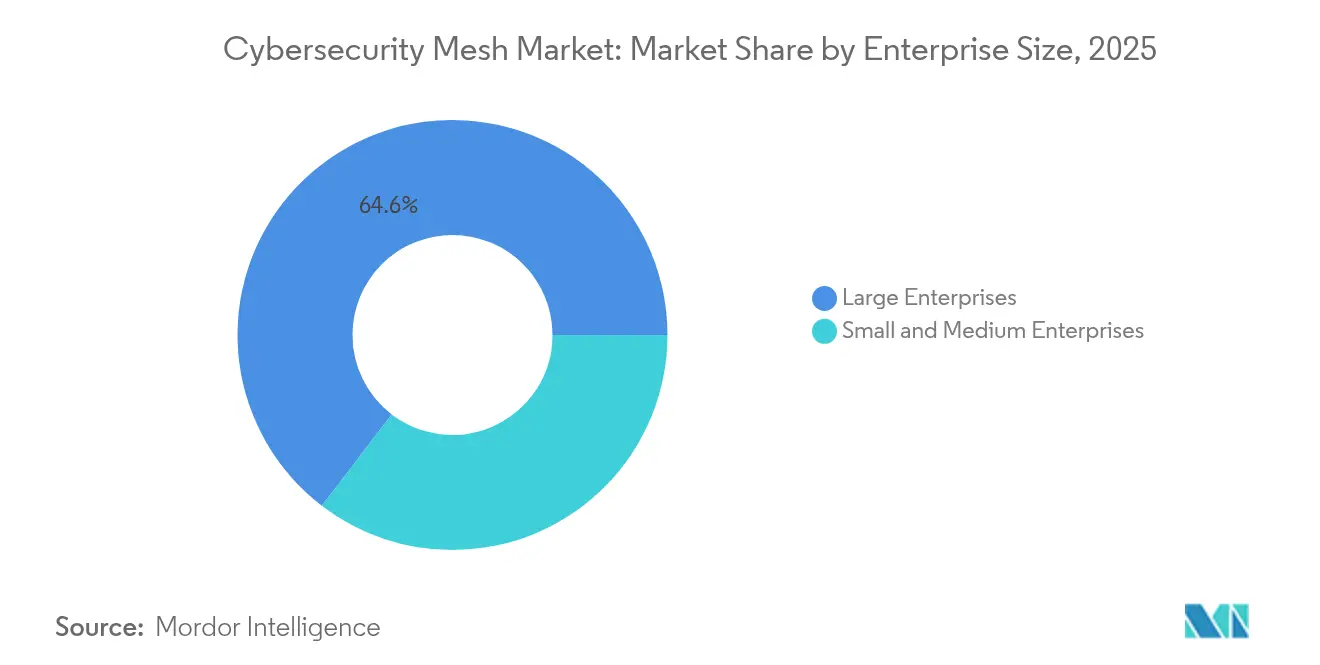

- Par taille d'entreprise, les grandes entreprises ont représenté 64,60 % de l'adoption en 2025, tandis que les PME devraient croître à un CAGR de 15,1 %.

- Par secteur d'utilisateur final, l'informatique-télécommunications a mené avec 31,12 % de la taille du marché du maillage de cybersécurité en 2025 ; la santé progresse à un CAGR de 14,1 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,45 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 12,6 % grâce aux programmes de confiance numérique financés par les gouvernements.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du maillage de cybersécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence et sophistication croissantes des cyberattaques | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Expansion des modèles de main-d'œuvre hybride et à distance | +3.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pression réglementaire vers les architectures Zero Trust | +3.5% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Empreintes croissantes d'applications natives du cloud | +3.1% | Mondial | Long terme (≥ 4 ans) |

| Orchestration de politiques adaptatives pilotée par l'IA | +2.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Demande de micro-segmentation dans le découpage de réseaux 5G | +2.2% | APAC, Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Fréquence et sophistication croissantes des cyberattaques

Des groupes parrainés par des États, tels que Volt Typhoon, ont intensifié les campagnes de menaces persistantes avancées en 2024, faisant augmenter les incidents de rançongiciels mondiaux de 22 % et compromettant des infrastructures critiques par des tactiques activées par l'IA. Les cadres maillés réduisent le risque de mouvement latéral en intégrant des contrôles distribués à proximité de chaque actif, ce qui a aidé les premiers adoptants à réduire l'exposition aux violations de 68 % par rapport aux conceptions centrées sur le périmètre.

Expansion des modèles de main-d'œuvre hybride et à distance

Les effectifs hybrides permanents ont forcé un pivot des points de concentration VPN vers des structures d'accès centrées sur l'identité. Homestead Financial, par exemple, a éliminé le retour VPN en adoptant un échange Zero Trust basé sur le maillage, entraînant une réduction de 35 % des coûts d'exploitation informatique et une nette amélioration de la satisfaction des utilisateurs.

Pression réglementaire vers les architectures Zero Trust

Le décret exécutif 14144 (janvier 2025) oblige les agences fédérales américaines à opérationnaliser le Zero Trust avec des jalons explicites, tandis que NIS2 fixe des plafonds de pénalités de 10 millions EUR pour non-conformité en Europe. Ces édits transforment la conformité en un poste budgétaire protégé, se traduisant directement par une demande sur le marché du maillage de cybersécurité.

Orchestration de politiques adaptatives pilotée par l'IA

Des plateformes telles que Prisma SASE exploitent désormais l'apprentissage automatique pour réécrire les politiques d'accès en temps réel, réduisant les faux positifs de 60 % et permettant aux analystes de traiter 10 fois plus d'événements. L'IA atténue également les pénuries de main-d'œuvre en automatisant les tâches de triage et de confinement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de mise en œuvre et coût d'intégration | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents en cybersécurité maîtrisant le maillage | -2.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité avec les outils sur site hérités | -1.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Risques de dépendance fournisseur dans les maillages multi-fournisseurs | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Complexité de mise en œuvre et coût d'intégration

Les projets s'étendent souvent sur 6 à 12 mois et nécessitent entre 2 et 5 millions USD de dépenses initiales, ce qui exerce une pression sur les acheteurs sensibles aux dépenses d'investissement. Phoenix Children's Hospital a échelonné son déploiement sur trois trimestres pour éviter toute perturbation des soins cliniques, soulignant la charge de planification liée aux transitions vers le maillage.

Pénurie de talents en cybersécurité maîtrisant le maillage

Un déficit mondial de compétences de 4 millions de personnes signifie que seulement 72 % des postes vacants aux É�ٲ��ٲ�-���Ծ��� sont pourvus, faisant grimper les salaires de 25 à 40 % au-dessus des rôles conventionnels[1]ISC², "Étude 2025 sur les effectifs en cybersécurité," isc2.org. Les PME ressentent cette contrainte le plus fortement et reportent souvent des projets ou externalisent leurs opérations à des prestataires de services gérés.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par offre : les solutions constituent le fondement du marché

Les solutions ont sécurisé 59,78 % des revenus de 2025, les entreprises ayant privilégié l'achat de plateformes de base avant d'y ajouter des services. La demande s'est concentrée sur les moteurs de politiques intégrés et les points d'application distribués qui constituent l'épine dorsale d'un marché du maillage de cybersécurité évolutif. Les résultats des fournisseurs renforcent cette tendance : Palo Alto Networks a déclaré 2,29 milliards USD de revenus au troisième trimestre 2025, en hausse de 15 % grâce à l'adoption soutenue de Prisma SASE, tandis que Fortinet a enregistré 1,54 milliard USD de revenus au premier trimestre 2025, une hausse de 14 % attribuable à son portefeuille Security Fabric.

Les revenus des services s'accélèrent à un CAGR de 14,2 % à mesure que les organisations passent du pilotage à l'optimisation. La détection et la réponse gérées, le conseil et les travaux d'intégration sous-tendent cette hausse, donnant aux acheteurs du marché intermédiaire un accès au maillage sans courbes d'apprentissage abruptes. Le revenu annuel récurrent de CrowdStrike de 4,3 milliards USD, en croissance de 23 %, illustre la traction des propositions combinant service et plateforme.

Par mode de déploiement : la domination du cloud reflète l'alignement architectural

Les déploiements cloud ont représenté 70,45 % de la part en 2025, confirmant l'affinité architecturale entre les principes du maillage et les structures cloud élastiques. La publication continue de fonctionnalités, le renseignement partagé sur les menaces et la tarification basée sur la consommation aident les entreprises à réduire de 30 à 40 % leurs coûts d'exploitation par rapport aux piles sur site équivalentes, tout en réduisant les fenêtres de mise à jour de trimestres à quelques heures. Les architectures hybrides comblent les lacunes de souveraineté pour les charges de travail réglementées, guidées par le plan directeur Zero Trust du NIST SP 800-207A.

Les approches sur site persistent dans la défense et les infrastructures critiques, où les mandats d'isolation physique demeurent, mais la croissance reste limitée. Même ces acheteurs adoptent souvent des plans de gestion provisionnés dans le cloud pour simplifier l'orchestration des politiques, suggérant un glissement progressif plutôt qu'une division binaire.

Par taille d'entreprise : la croissance des PME s'accélère grâce aux services gérés

Les grandes entreprises ont représenté 64,60 % des revenus en 2025, ayant mobilisé des budgets importants pour des déploiements de maillage sur mesure s'étendant sur des environnements multi-cloud. L'objectif du Département de la Défense des É�ٲ��ٲ�-���Ծ��� d'atteindre un Zero Trust complet d'ici 2030 illustre l'échelle et la rigueur appliquées au sommet du marché.

Les PME se développent plus rapidement, affichant un CAGR de 15,1 % jusqu'en 2031 en capitalisant sur des piles de maillage livrées en mode SaaS. Southern Cross Hospitals a sécurisé 14 établissements grâce à Prisma Access fourni en tant que service géré, validant le fait que des équipes informatiques plus petites peuvent atteindre une posture de niveau entreprise sans recruter un grand personnel interne.

Par secteur d'utilisateur final : la santé stimule la croissance la plus rapide

L'informatique-télécommunications a contribué à 31,12 % des dépenses de 2025, utilisant des architectures maillées pour sécuriser les cœurs multi-locataires et les tranches 5G critiques pour les applications à faible latence. La haute densité de dispositifs et les exigences strictes en matière d'accord de niveau de service rendent la segmentation granulaire indispensable.

La santé mène la croissance à un CAGR de 14,1 %. Apollo Hospitals a adopté des contrôles d'identité distribués pour protéger les données des patients dans les soins de télémédecine et en établissement, prouvant l'efficacité du maillage dans les environnements à haute sensibilité. Des cadres réglementaires tels que HIPAA et la directive européenne NIS2 révisent les bases de conformité à la hausse, renforçant l'urgence d'adoption.

Les entités BFSI, de commerce de détail et du secteur public constituent le prochain niveau d'opportunité. Ces trois secteurs verticaux combinent des règles de conformité strictes avec des charges de travail à forte intensité transactionnelle, des conditions bien adaptées aux principes d'accès déterministes inhérents au marché du maillage de cybersécurité.

Analyse géographique

L'Amérique du Nord a conservé 38,45 % des revenus de 2025, reflétant le mandat du décret exécutif 14028 imposant à toutes les agences fédérales d'adopter le Zero Trust et d'investir dans les architectures de soutien. Les opérateurs publics et privés ont bénéficié d'un écosystème de fournisseurs dense qui accélère les intégrations et réduit les cycles de déploiement. La stratégie nationale de cybersécurité du Canada et les directives cloud du secteur financier mexicain élargissent encore la demande régionale, bien que les É�ٲ��ٲ�-���Ծ��� restent l'épicentre.

Le marché du maillage de cybersécurité en Asie-Pacifique gagne en vitesse à un CAGR de 12,6 %. La Corée du Sud a augmenté son financement de la cybersécurité à 2,45 billions KRW (1,84 milliard USD), une hausse de 15,7 % qui alimente des pilotes Zero Trust à l'échelle nationale, tandis que le projet « Données de l'Est, Calcul de l'Ouest » de la République populaire de Chine élève la demande de cadres de politiques distribués gérant les flux de données entre régions. La feuille de route Beyond 5G du Japon canalise les investissements dans des défenses réseau définies par l'IA, et la Stratégie internationale d'engagement cybernétique de l'Australie positionne Canberra comme un centre de services régional.

La dynamique européenne est centrée sur le RGPD et NIS2, élevant les attentes de base en matière de signalement des incidents, de chiffrement et de contrôles d'accès. L'architecture maillée fournit les pistes d'audit granulaires et l'authentification continue nécessaires pour satisfaire à la fois les exigences de souveraineté des données et de continuité opérationnelle. Le Moyen-Orient et l'Afrique poursuivent l'adoption du maillage en parallèle avec les programmes nationaux d'économie numérique, mais les pénuries de compétences et les contraintes héritées tempèrent l'élan à court terme.

Paysage concurrentiel

La concentration du marché est modérée, les leaders de plateformes consolidant leurs parts tout en faisant face à la pression d'innovateurs de niche. Palo Alto Networks, Fortinet et Zscaler fournissent des moteurs de politiques unifiés, des agents de terminaux et des passerelles de service en périphérie — des composants qui ensemble sous-tendent le marché du maillage de cybersécurité. Leurs programmes de R&D se concentrent de plus en plus sur l'ajustement des politiques assisté par l'IA, la cryptographie à sécurité quantique et la réponse automatisée aux incidents.

Les fusions et acquisitions restent une voie principale d'expansion des capacités. L'acquisition de Secureworks par Sophos en février 2025 renforce la portée de la détection et réponse gérées, tandis que l'accord de 1,54 milliard USD de CyberArk pour Venafi s'étend à la gestion du cycle de vie des certificats, un élément clé pour la confiance machine à machine. Intel poursuit des brevets pour l'allocation d'objets associés au réseau, laissant entrevoir une accélération au niveau matériel pour la sécurité distribuée.

Les perturbateurs se différencient par la segmentation autonome, l'analyse préservant la confidentialité et les algorithmes post-quantiques. Hypershield de Cisco illustre la micro-segmentation pilotée par l'IA qui suit l'intention plutôt que les attributs statiques, fournissant un modèle pour les concurrents de la prochaine vague.

Leaders du secteur du maillage de cybersécurité

IBM Corporation

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Zscaler, Inc.

Fortinet, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Sophos a acquis Secureworks, fusionnant l'expertise MDR avec les contrôles de terminaux et de réseau pour offrir une plateforme consolidée.

- Février 2025 : DigiCert a annoncé des plans pour acquérir Vercara, étendant sa pile de confiance numérique aux protections DNS et DDoS.

- Janvier 2025 : SentinelOne a finalisé l'acquisition de PingSafe pour 155 millions USD afin d'approfondir la gestion de la posture cloud.

- Mars 2024 : Zscaler a acquis Avalor, enrichissant son échange Zero Trust d'analyses avancées.

Portée du rapport sur le marché mondial du maillage de cybersécurité

Le maillage de cybersécurité est une stratégie de cyberdéfense qui sécurise indépendamment chaque dispositif avec son propre périmètre, tel que des pare-feux et des outils de protection réseau. De nombreuses pratiques de sécurité utilisent un périmètre unique pour sécuriser l'ensemble d'un environnement informatique, mais un maillage de cybersécurité adopte une approche holistique.

Le marché du maillage de cybersécurité est segmenté par type (solutions, services), par déploiement (cloud, sur site), par taille d'entreprise (PME, grandes entreprises), par utilisateur final (BFSI, informatique et télécommunications, commerce de détail, santé, gouvernement, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Cloud |

| Sur site |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Informatique et télécommunications |

| Commerce de détail |

| �����Գ�é |

| Gouvernement |

| Autres utilisateurs finaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Reste de l'Afrique | ||

| Par offre | Solutions | ||

| Services | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur d'utilisateur final | BFSI | ||

| Informatique et télécommunications | |||

| Commerce de détail | |||

| �����Գ�é | |||

| Gouvernement | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du maillage de cybersécurité ?

Le marché du maillage de cybersécurité s'élève à 6,98 milliards USD en 2026 et devrait atteindre 16,63 milliards USD d'ici 2031.

Quel segment domine le marché du maillage de cybersécurité ?

Les solutions contribuent à 59,78 % des revenus de 2025, soulignant l'accent mis par les acheteurs sur les plateformes de base avant les services.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Des financements gouvernementaux importants, des déploiements 5G et des stratégies nationales de données poussent la région vers un CAGR de 12,6 %.

Comment l'IA influence-t-elle l'adoption du maillage de cybersécurité ?

L'IA améliore la précision de la détection des menaces de 60 % et automatise les ajustements de politiques, ce qui allège la charge de travail des analystes et accélère la réponse.

Dernière mise à jour de la page le: