Taille et part de marché des paiements transfrontaliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 238.14 Milliards de dollars |

| Taille du Marché (2031) | 336.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements transfrontaliers par ���ϲ�����

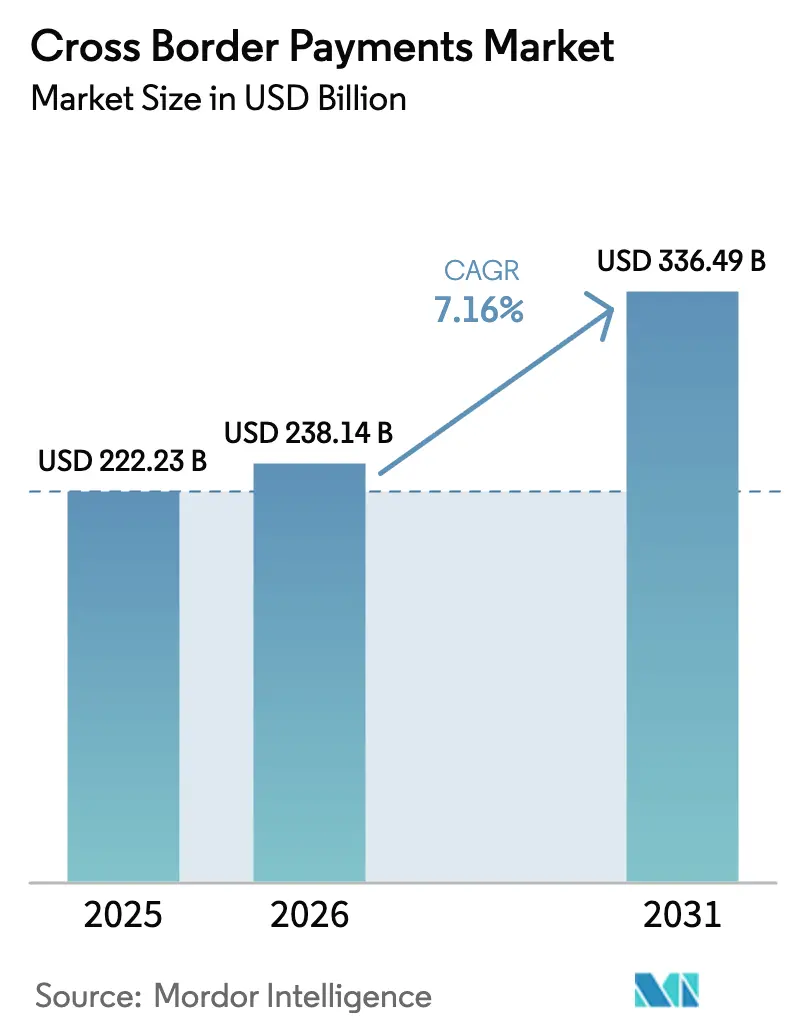

La taille du marché des paiements transfrontaliers est projetée à 222,23 milliards USD en 2025, 238,14 milliards USD en 2026, et devrait atteindre 336,49 milliards USD d'ici 2031, avec un TCAC de 7,16 % de 2026 à 2031. Cette expansion robuste reflète la manière dont les rails de règlement instantané, les mandats d'open banking et les couches d'orchestration de la finance embarquée démantèlent les frictions liées aux banques correspondantes. Les acteurs fintech agrègent la liquidité de change (FX) sur plusieurs plateformes, réduisant les écarts jusqu'à 60 points de base sur les principaux corridors et détournant les flux à haute fréquence des banques. Les liens en temps réel tels que UPI-PayNow et les pilotes FedNow compriment les fenêtres de règlement de plusieurs jours à quelques secondes, incitant les entreprises et les consommateurs à migrer leurs volumes vers des canaux instantanés. La réduction des risques réglementaires par les banques mondiales a toutefois réduit les lignes de correspondance dans 23 pays africains, augmentant les frais pour les utilisateurs finaux sur les routes frontalières et maintenant un paysage tarifaire à deux vitesses qui offre encore des opportunités d'arbitrage pour les agrégateurs de liquidités.

Principaux enseignements du rapport

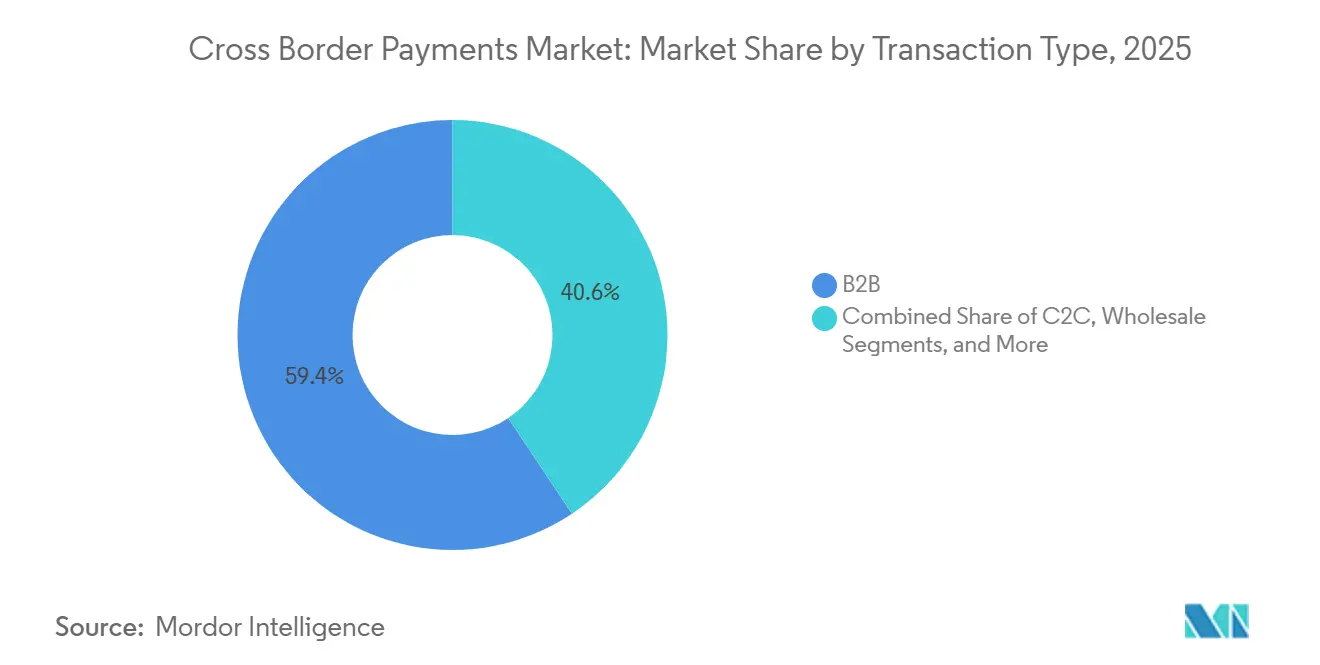

- Par type de transaction, les flux interentreprises (B2B) représentaient 59,39 % de la part de marché des paiements transfrontaliers en 2025, tandis que les envois de fonds de consommateur à consommateur (C2C) devraient progresser à un TCAC de 8,43 % jusqu'en 2031.

- Par canal, les virements bancaires représentaient 44,67 % du volume de 2025, tandis que les opérateurs de transfert d'argent progressent à un TCAC de 7,83 % jusqu'en 2031.

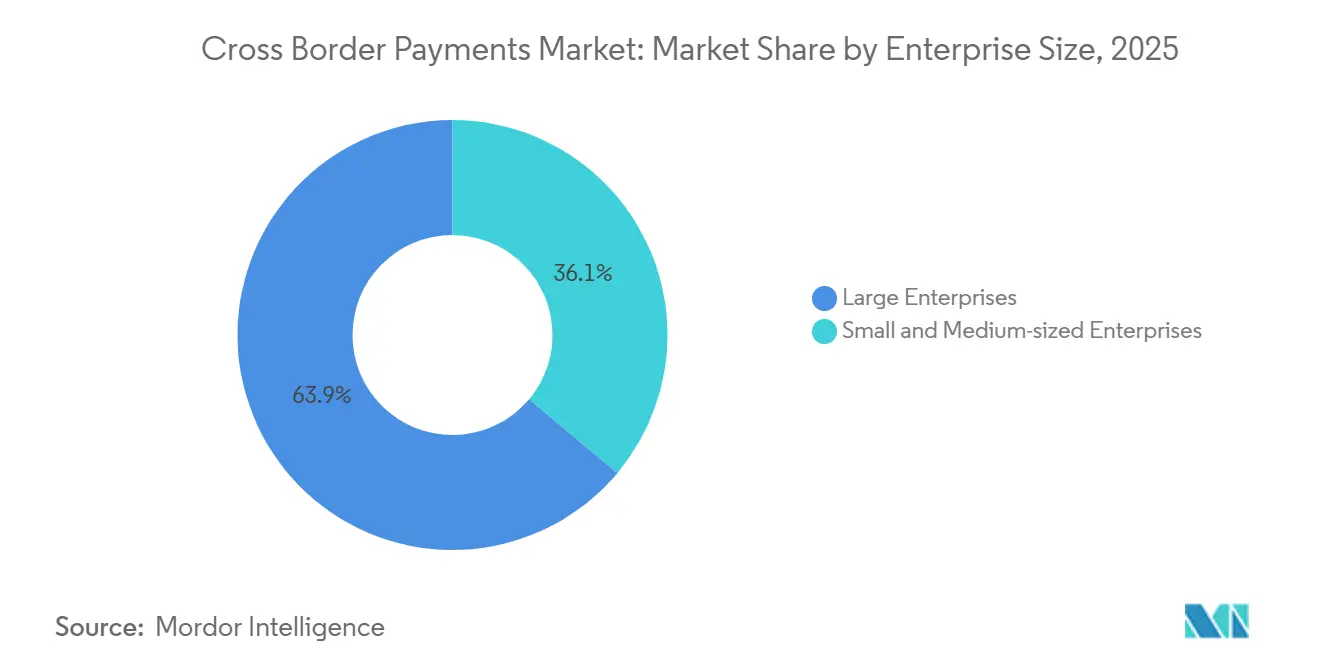

- Par taille d'entreprise, les grandes entreprises représentaient 63,92 % du volume de 2025, mais les petites et moyennes entreprises devraient croître à un rythme annuel de 8,03 % jusqu'en 2031.

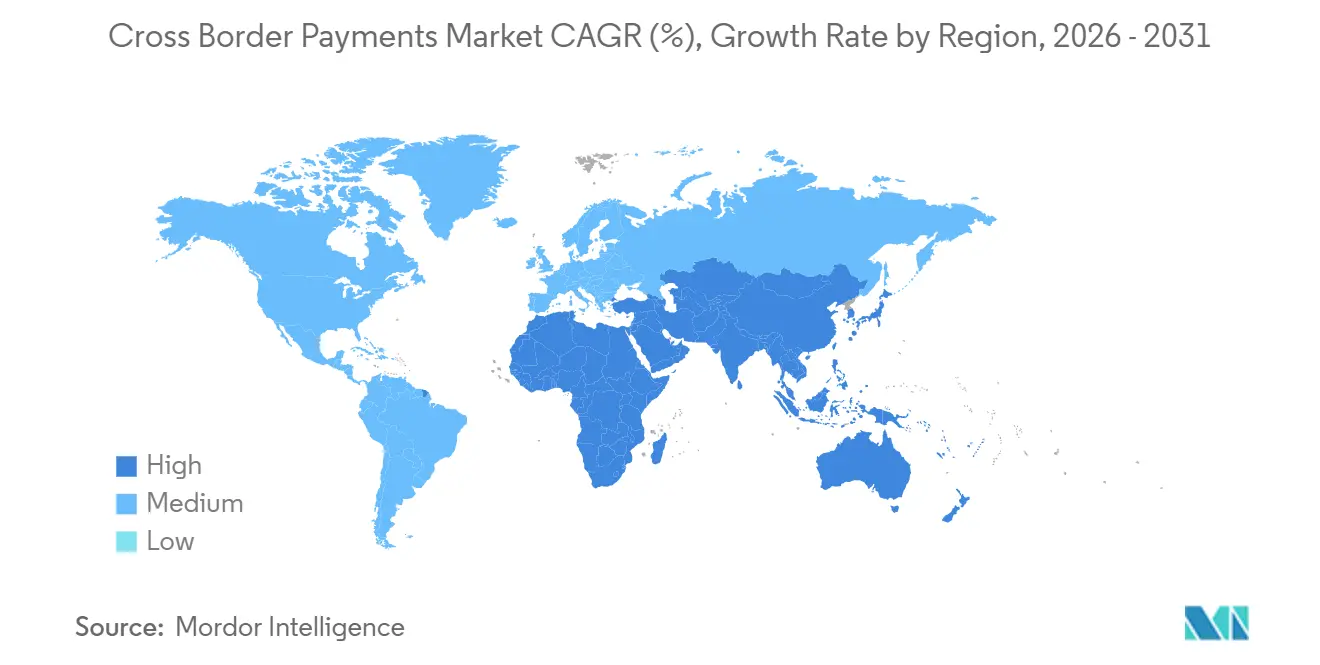

- Par géographie, l'Amérique du Nord était en tête avec une part de 33,59 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 9,16 % sur la période.

- Par utilisateur final, les entreprises commerciales représentaient 62,59 % des flux de 2025, et les utilisateurs individuels devraient progresser à un rythme annuel de 7,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des paiements transfrontaliers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes d'exportation du commerce électronique B2B en Asie | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption croissante des normes de messagerie ISO 20022 dans les plateformes de paiement de l'UE | +0.8% | Europe, se répandant vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| SWIFT gpi et fenêtres de change instantané stimulant la demande de règlement le jour même | +0.9% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| API d'open banking pilotées par PSD3 accélérant les paiements transfrontaliers P2P européens | +0.7% | Europe, premiers pilotes au Royaume-Uni et dans certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des rails de demande de paiement avec les réseaux transfrontaliers en Amérique du Nord | +0.5% | Amérique du Nord, débordement potentiel vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Plateformes de finance embarquée orchestrant les paiements multi-juridictionnels pour les éditeurs de logiciels en tant que service | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Hausse des volumes d'exportation du commerce électronique B2B en Asie

Les exportations du commerce électronique B2B transfrontalier en provenance d'Asie ont atteint 1 800 milliards USD en 2025, les plateformes numériques intégrant l'orchestration des paiements directement dans les flux de travail de la chaîne d'approvisionnement. Les fabricants chinois utilisant les rails de règlement d'Alibaba ont traité 47 % de factures internationales supplémentaires par rapport à 2024, tandis que les exportateurs indiens connectés aux portails d'interface de paiement unifiée ont réduit les délais de réception de 14 jours à 36 heures.[1]Conférence des Nations Unies sur le commerce et le développement, "Commerce électronique B2B en Asie 2025," unctad.org Banque de réserve de l'Inde, "Rapport sur les transactions transfrontalières UPI 2025," rbi.org.in Des recettes plus rapides compriment les cycles de fonds de roulement pour les petites entreprises qui attendaient autrefois jusqu'à 45 jours pour le dédouanement. Le Vietnam, la Thaïlande et l'Indonésie ont enregistré une croissance de 22 % en glissement annuel des volumes de 2025, les accords de libre-échange régionaux harmonisant les données douanières avec les messages ISO 20022. Le règlement instantané des factures réduit désormais les coûts de transaction jusqu'à 80 points de base, permettant aux exportateurs de fixer des prix plus compétitifs et de supplanter les acteurs établis qui s'appuient sur les lettres de crédit.

Adoption croissante des normes de messagerie ISO 20022 dans les plateformes de paiement de l'UE

La Banque centrale européenne a exigé la conformité ISO 20022 pour toutes les transactions TARGET d'ici novembre 2025, obligeant les banques à transmettre des données de remise plus riches. SWIFT indique que 78 % des correspondants européens avaient achevé leur migration en décembre 2025, contre 41 % à mi-2024. Les champs de données structurées réduisent les rejets de paiement de 35 % et suppriment le rapprochement manuel qui ajoutait autrefois une journée entière au règlement. L'interopérabilité entre le virement instantané SEPA et les réseaux transfrontaliers devrait ramener le règlement de bout en bout à moins de 60 secondes d'ici 2027, remodelant la gestion de la liquidité pour les trésoriers multinationaux.

SWIFT gpi et fenêtres de change instantané stimulant la demande de règlement le jour même

SWIFT gpi a traité 85 millions de paiements transfrontaliers en 2025, dont 63 % crédités en moins de 30 minutes. Les fenêtres de change instantané convertissent la devise à l'initiation plutôt qu'à chaque étape de correspondance, réduisant les écarts jusqu'à 40 points de base sur les corridors dollar américain-euro et dollar américain-livre sterling. Les entreprises exigent désormais une valeur le jour même pour optimiser leur fonds de roulement, et les banques incapables de répondre à cette norme ont cédé jusqu'à 20 % de leurs revenus de paiement à des concurrents fintech. L'urgence est encore plus forte en Asie-Pacifique, où les exportateurs ont besoin d'une confirmation immédiate pour libérer les marchandises des entrepôts sous douane.

API d'open banking pilotées par PSD3 accélérant les paiements transfrontaliers P2P européens

La Commission européenne a finalisé PSD3 en mars 2025, étendant les mandats d'open banking aux paiements P2P transfrontaliers.[2]Commission européenne, "Mise en œuvre de la directive sur les services de paiement 3," ec.europa.eu Revolut et Wise ont intégré les nouvelles API pour fixer le change en dessous de 20 points de base, sous-cotant les banques jusqu'à 80 %. L'authentification forte du client a réduit la fraude sur les paiements P2P transfrontaliers de 42 % au cours des six premiers mois, renforçant la confiance des utilisateurs. La pénétration de l'open banking a atteint 38 % des clients de détail européens en 2025, signalant une migration permanente hors des rails de correspondance.

Analyse de l'impact des freins*

| Freins | Impact sur le TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Réduction des risques par les banques mondiales réduisant les lignes de correspondance en Afrique | -0.6% | Afrique, effets secondaires au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Marges de change persistamment élevées sur les corridors de devises exotiques | -0.5% | Afrique, Amérique du Sud, certains marchés d'Asie-Pacifique et du Moyen-Orient | Moyen terme (2-4 ans) |

| Règles de résidence des données limitant le déploiement en nuage dans la région MENA | -0.3% | Moyen-Orient et Afrique du Nord | Moyen terme (2-4 ans) |

| Contrôle réglementaire croissant des canaux de transfert de fonds basés sur les cryptomonnaies dans les économies du G20 | -0.4% | Mondial, plus strict en Amérique du Nord, en Europe et dans certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Réduction des risques par les banques mondiales réduisant les lignes de correspondance en Afrique

Les banques mondiales ont mis fin à leurs relations avec 127 institutions africaines au cours de la période 2024-2025, invoquant les coûts de conformité et le risque de réputation. Les prestataires de transferts de fonds au Nigeria, au Kenya et au Ghana réacheminent désormais les transferts via des plateformes aux Émirats arabes unis et en Afrique du Sud, ajoutant jusqu'à 48 heures et 12 USD à une transaction de 200 USD.[3]Banque mondiale, "Rapport mondial sur les prix des transferts de fonds T4 2025," worldbank.org La contraction des volumes fait augmenter les coûts de conformité par paiement, entraînant de nouveaux départs et approfondissant l'exclusion. Les alternatives pilotes, telles que le Système panafricain de paiement et de règlement, ont déplacé moins de 2 milliards USD en 2025 en raison de la participation limitée des banques centrales qui a étouffé la liquidité AFDB.ORG. Tant que les régimes réglementaires ne convergeront pas, les corridors frontaliers resteront coûteux et lents.

Marges de change persistamment élevées sur les corridors de devises exotiques

Les marges de change moyennes sur les devises africaines, sud-américaines et certaines devises asiatiques s'établissaient à 4,8 % en 2025, soit le triple des écarts sur les principales paires. La liquidité fragmentée élargit les écarts acheteur-vendeur jusqu'à 300 points de base en période de volatilité, érodant l'avantage du canal numérique par rapport aux réseaux informels. Les prestataires doivent constituer des réserves de devises plus importantes, immobilisant des capitaux. Les pilotes blockchain qui mutualisent la liquidité sont limités à des volumes mensuels inférieurs à 500 millions USD en raison de l'incertitude sur les actifs de réserve. Sans taux de référence transparents et des marchés interbancaires plus profonds, les marges sur les corridors de devises exotiques continueront de peser sur la croissance des transferts de fonds.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de transaction : la domination du B2B masque une forte progression du C2C

Les transactions interentreprises représentaient 59,39 % du volume de 2025, ancrant la taille du marché des paiements transfrontaliers pour les flux par type de transaction. La finance embarquée dans les systèmes de planification des ressources d'entreprise automatise l'exécution des couvertures et le routage des paiements, réduisant les frais généraux de trésorerie jusqu'à 40 %. Les envois de fonds de consommateur à consommateur, bien que plus modestes, devraient croître de 8,43 % par an, portés par des opérateurs axés sur le mobile qui contournent les banques correspondantes et compriment les écarts de change en dessous de 50 points de base. Les règlements interbancaires à haute fréquence et les décaissements d'aide gouvernementale constituent la part restante, sensibles aux politiques de diversification des devises de réserve.

La dynamique du C2C reflète l'adoption par la diaspora de portefeuilles numériques qui remplacent le retrait d'espèces par des transferts instantanés de portefeuille à portefeuille. Des corridors tels que États-Unis-Mexique et Arabie saoudite-Philippines ont traité 34 % de paiements C2C supplémentaires en 2025, aidés par des régimes sandbox permettant aux fintechs de détenir des fonds clients. Les flux B2B bénéficient encore des règles de libre-échange en Asie-Pacifique exigeant une confirmation de paiement électronique avant le dédouanement, garantissant que la part du segment ne s'érode que progressivement.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par canal : la forteresse bancaire face à la disruption des opérateurs de transfert d'argent

Les virements bancaires ont conservé une part de 44,67 % en 2025, soutenant la taille du marché des paiements transfrontaliers par canal, car les entreprises valorisent le caractère définitif du règlement et la clarté réglementaire. Les opérateurs de transfert d'argent progressent à un TCAC de 7,83 %, tirant parti des messages de demande de paiement ISO 20022 pour ramener le règlement à moins de 60 secondes. Les réseaux de cartes occupent une niche stratégique, Visa Direct et Mastercard Move permettant des paiements aux travailleurs des plateformes de services à la demande en quelques minutes. Les rails blockchain, les liens de monnaie mobile et les réseaux d'espèces représentent le reste, les systèmes de monnaie mobile Afrique de l'Est-Afrique de l'Ouest ayant compensé 8 milliards USD en 2025.

Les moteurs d'agrégation de liquidités aident les opérateurs de transfert d'argent à proposer une tarification transparente tout compris, accélérant la migration des petites entreprises des banques vers des économies allant jusqu'à 80 points de base. Les banques conservent un avantage sur les corridors à haute valeur où le contrôle réglementaire est le plus élevé, mais la compression des frais les pousse à adopter une architecture de paiement instantané pour rester pertinentes.

Par taille d'entreprise : l'échelle des grandes entreprises face à l'agilité des PME

Les grandes entreprises ont généré 63,92 % du volume de 2025, dominant la part de marché des paiements transfrontaliers pour les flux par taille d'entreprise. Elles mobilisent des équipes de trésorerie dédiées et des relations multi-bancaires pour obtenir des prix de change serrés. Les petites et moyennes entreprises, cependant, devraient progresser à un rythme annuel de 8,03 % jusqu'en 2031, grâce aux couches de finance embarquée intégrées dans les logiciels de comptabilité, de paiement et de facturation qui éliminent le besoin d'expertise spécialisée. Les API offrant des comptes multidevises dans plus de 40 devises démocratisent les ventes mondiales pour les exportateurs de logiciels en tant que service.

Les PME d'Asie du Sud-Est et d'Europe de l'Est ont vu leurs délais de règlement passer d'une semaine à moins de 24 heures en 2025, grâce à l'orchestration du change instantané, améliorant la prévisibilité des flux de trésorerie. Les grandes entreprises conserveront la primauté volumétrique en raison des règlements complexes de la chaîne d'approvisionnement et de la conformité en matière de prix de transfert, mais l'accélération des PME signale un élargissement structurel de la base de clientèle.

Par utilisateur final : le volume des entreprises en tête, mais la dynamique des consommateurs s'accélère

Les entreprises commerciales représentaient 62,59 % des flux de 2025, ancrant la taille du marché des paiements transfrontaliers pour tous les utilisateurs finaux avec les règlements de paie, de fournisseurs et de redevances. Les utilisateurs individuels devraient croître de 7,64 % par an à mesure que les régulateurs accordent des licences aux fintechs non bancaires pour détenir des dépôts et faciliter les transferts de fonds de portefeuille à portefeuille. Les entités gouvernementales, y compris les prêteurs multilatéraux, représentent le solde, se tournant de plus en plus vers les plateformes blockchain pour la transparence. L'élasticité côté consommateur est élevée ; un avantage de prix de 20 points de base déclenche un changement de prestataire. Les réformes d'octroi de licences aux Philippines et en Inde ont débloqué le dépôt instantané sur les portefeuilles mobiles, réduisant les coûts jusqu'à 50 %.

Les entreprises, quant à elles, apprécient les plateformes de finance embarquée qui couvrent automatiquement et acheminent les paiements, maintenant leur leadership en volume même si la croissance des consommateurs s'accélère. Les entreprises commerciales représentaient 62,92 % de tous les flux en 2025, couvrant des secteurs allant de l'électronique aux services professionnels. Les directeurs financiers améliorent les intégrations ERP pour alimenter les données de paiement directement dans des tableaux de bord en temps réel, améliorant les positions de trésorerie et les déclencheurs de conformité. La taille du marché des paiements transfrontaliers pour les utilisateurs professionnels suit un TCAC à un chiffre moyen soutenu par la diversification mondiale de la chaîne d'approvisionnement. Les consommateurs individuels constituent la cohorte d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 7,67 %. Les travailleurs migrants, les indépendants transfrontaliers et les nomades numériques valorisent les paiements instantanés de portefeuille à portefeuille libellés en stablecoins USD ou en monnaie électronique locale. Les prestataires qui intègrent des options de paiement, carte, banque ou portefeuille, gagnent en fidélisation. Les gouvernements adoptent les mêmes rails pour les transferts monétaires conditionnels, élargissant l'utilisation au-delà des cas purement liés aux transferts de fonds.

Analyse géographique

L'Amérique du Nord a conservé 33,59 % de la part de marché des paiements transfrontaliers en 2025, soutenue par les intégrations FedNow et RTP qui permettent le règlement le jour même des salaires et des fournisseurs. Le service de la Réserve fédérale a traité plus de 200 millions de paiements instantanés en 2025, avec des corridors pilotes reliant les systèmes canadiens et mexicains. Stripe et Adyen ont chacun signalé une croissance de 28 % en glissement annuel des flux B2B transfrontaliers d'origine américaine. Le Rail en temps réel du Canada est entré en service en 2026, étendant les liens instantanés aux chambres de compensation américaines, tandis que le CoDi mexicain a accepté des envois de fonds entrants arrivant en moins de 60 secondes.

L'Asie-Pacifique devrait croître à un TCAC de 9,16 %, le rythme régional le plus rapide pour le marché des paiements transfrontaliers. Le pont PayNow-UPI a déplacé 1,2 milliard USD de transactions en 2025, et les connexions PromptPay-PayNow ainsi que DuitNow ont créé un corridor sud-asiatique transparent traitant 47 millions de transferts. Le Système de paiement interbancaire transfrontalier de la Chine a traité 96 000 milliards USD en 2025, en hausse de 24 % par rapport à 2024, témoignant d'une dynamique considérable dans le règlement des échanges commerciaux libellés en renminbi. L'Inde a enregistré 18,4 milliards de transactions transfrontalières UPI au cours de l'exercice 2025, reflétant les entrées de fonds de la diaspora qui contournent les banques correspondantes.

L'Europe tire parti des API d'open banking pilotées par PSD3 et du système TARGET de règlement instantané des paiements, qui a compensé 1 800 milliards EUR (2 000 milliards USD) en 2025, avec un volume transfrontalier de 31 %. Les corridors du Moyen-Orient du Conseil de coopération du Golfe vers l'Asie du Sud ont traité 142 milliards USD de transferts de fonds, aidés par la Plateforme de paiement instantané des Émirats arabes unis. La croissance de l'Afrique est à la traîne car les retraits de lignes de correspondance gonflent les frais jusqu'à 12 %, bien que des systèmes régionaux pilotes cherchent à inverser la tendance. L'Amérique du Sud bénéficie du Pix brésilien, qui a déplacé 4 900 milliards BRL (980 milliards USD) en 2025, et les liens à venir avec l'Argentine et l'Uruguay promettent une expansion supplémentaire.

Paysage concurrentiel

Le marché des paiements transfrontaliers est modérément fragmenté ; les 10 premiers prestataires contrôlaient environ 48 % du volume de 2025. Les acteurs établis tels que SWIFT, Visa et Mastercard capitalisent sur les effets de réseau et la familiarité réglementaire pour conserver les flux d'entreprises et interbancaires. Pourtant, les perturbateurs fintech, Wise, Revolut, Stripe, captent des gains de parts annuels de 15 à 20 % dans les segments de détail et des PME grâce à une tarification transparente tout compris qui sous-coupe les écarts de change bancaires jusqu'à 80 %. La priorité stratégique se concentre sur l'orchestration par API qui agrège la liquidité de plusieurs plateformes de change et rails instantanés, minimisant la latence.

L'acquisition par Stripe de la société de stablecoins Bridge pour 1,1 milliard USD signale l'appétit du secteur pour les rails blockchain capables de règlement parallèle. La liquidité à la demande de Ripple, utilisant XRP comme actif de pont, a traité 15 milliards USD en 2025, prouvant que la blockchain peut passer à l'échelle pour les transferts de fonds de faible valeur. La rigueur en matière de conformité reste un facteur de différenciation : les plateformes répondant aux exigences de la règle de voyage du Groupe d'action financière accèdent à des réserves de liquidités institutionnelles interdites aux acteurs moins réglementés.

La concurrence est la plus vive dans les corridors de transferts de fonds aux consommateurs tels que États-Unis-Mexique et Royaume-Uni-Inde, où les marges se sont comprimées à moins de 50 points de base. Les prestataires recherchent une échelle de volume ou une intégration verticale dans des offres adjacentes telles que les outils de couverture et les comptes multidevises. Les corridors de devises exotiques génèrent encore des frais tout compris de 5 à 8 %, attirant de nouveaux entrants capables d'agréger une liquidité fragmentée et d'offrir des garanties à taux fixe pour les corridors mal desservis.

Leaders du secteur des paiements transfrontaliers

Adyen N.V.

Stripe, Inc.

PayPal Holdings, Inc.

American Express Company

Payoneer Global Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Visa a étendu son service de paiement transfrontalier par poussée vers carte Visa Direct à 47 pays supplémentaires, permettant des paiements aux travailleurs des plateformes de services à la demande dans les 30 minutes suivant l'initiation.

- Décembre 2025 : Mastercard a acquis la participation restante dans Currencycloud pour 1,2 milliard USD, intégrant les comptes multidevises dans Mastercard Move.

- Novembre 2025 : Wise a lancé un produit d'infrastructure en tant que service permettant aux banques de commercialiser sous leur propre marque son moteur de change et ses rails instantanés, accueillant 12 banques challengers européennes.

- Octobre 2025 : JPMorgan Chase a étendu son réseau blockchain Liink à 427 institutions dans 78 pays, traitant 2,4 milliards USD de valeur transfrontalière au quatrième trimestre 2025.

Portée du rapport mondial sur le marché des paiements transfrontaliers

Le rapport sur le marché des paiements transfrontaliers est segmenté par type de transaction (B2B, C2C, gros, autres types de transactions), canal (virements bancaires, cartes, opérateurs de transfert d'argent, autres canaux), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), utilisateur final (entreprises commerciales, particuliers et consommateurs, gouvernement) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| B2B |

| C2C |

| Gros |

| Autres types de transactions |

| Virements bancaires (SWIFT, ACH, RTP) |

| Cartes |

| Opérateurs de transfert d'argent |

| Autres canaux |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Entreprises commerciales |

| Particuliers / Consommateurs |

| Gouvernement |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Moyen-Orient |

| Afrique |

| Amérique du Sud |

| Par type de transaction | B2B |

| C2C | |

| Gros | |

| Autres types de transactions | |

| Par canal | Virements bancaires (SWIFT, ACH, RTP) |

| Cartes | |

| Opérateurs de transfert d'argent | |

| Autres canaux | |

| Par taille d'entreprise | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par utilisateur final | Entreprises commerciales |

| Particuliers / Consommateurs | |

| Gouvernement | |

| Par géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient | |

| Afrique | |

| Amérique du Sud |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des paiements transfrontaliers ?

Il s'établissait à 238,14 milliards USD en 2026 et est en bonne voie pour atteindre 336,49 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein des flux de paiements transfrontaliers ?

Les transferts de fonds de consommateur à consommateur devraient progresser à un TCAC de 8,43 % jusqu'en 2031.

Pourquoi les opérateurs de transfert d'argent gagnent-ils des parts face aux banques ?

Ils combinent des fenêtres de change instantané avec la messagerie ISO 20022, réduisant les délais de règlement à moins d'une minute et abaissant les écarts jusqu'à 60 points de base.

Quelle région enregistre la croissance la plus forte sur la période de prévision ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,16 %, le plus élevé de toutes les régions, grâce aux liens de paiement en temps réel qui contournent les banques correspondantes.

Quel est le degré de fragmentation du paysage des prestataires ?

Les 10 premiers acteurs détiennent environ 48 % du volume des transactions, indiquant une fragmentation modérée et une marge pour les nouveaux entrants disposant de solutions de liquidité spécialisées.

Dernière mise à jour de la page le: