Taille et Part du Marché Immobilier Commercial en Israël

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

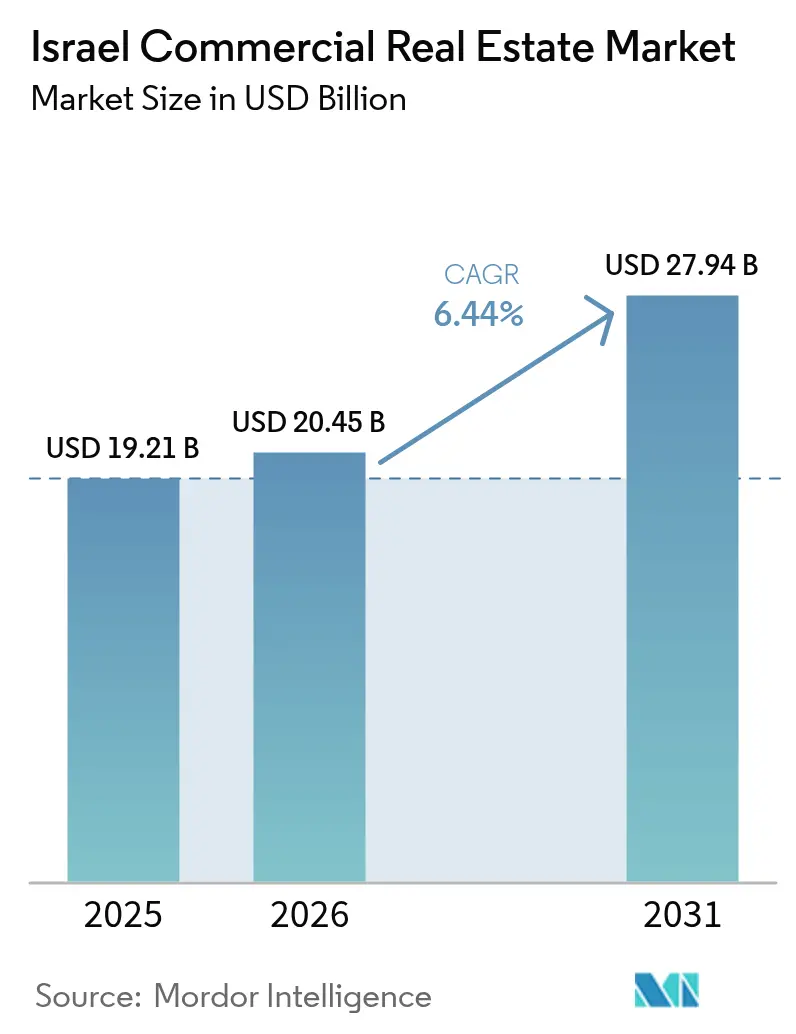

| Taille du marché de l'année de base (2025) | 19.21 Milliards de dollars |

| Taille du Marché (2026) | 20.45 Milliards de dollars |

| Taille du Marché (2031) | 27.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Commercial en Israël par ���ϲ�����

La taille du marché immobilier commercial en Israël en 2026 est estimée à 20,45 milliards USD, en hausse par rapport à la valeur de 2025 de 19,21 milliards USD, avec des projections pour 2031 indiquant 27,94 milliards USD, croissant à un TCAC de 6,44 % sur la période 2026-2031. Cette expansion reflète le statut d'Israël en tant que pôle technologique mondial, sa position stratégique entre trois continents et le flux régulier de capitaux institutionnels nationaux à la recherche de revenus indexés sur l'inflation. La demande de parcs logistiques de classe A portée par le commerce électronique, le développement accéléré axé sur le transit le long des nouveaux corridors ferroviaires de Tel-Aviv et les constructions de centres de données périphériques stimulent tous les besoins des occupants. Dans le même temps, la volatilité géopolitique et la hausse des coûts de construction maintiennent les primes de risque à un niveau élevé, incitant les investisseurs à privilégier la qualité des actifs, des emplacements résilients et des bases de locataires diversifiées[1]Amir Yaron, « Rapport annuel sur la stabilité financière 2024 », Banque d'Israël, bankisrael.gov.il. Les promoteurs établis répondent par des rénovations de bâtiments intelligents, des améliorations de l'efficacité énergétique et des coentreprises stratégiques qui réduisent les coûts de financement tout en élargissant l'accès au marché.

Principaux Enseignements du Rapport

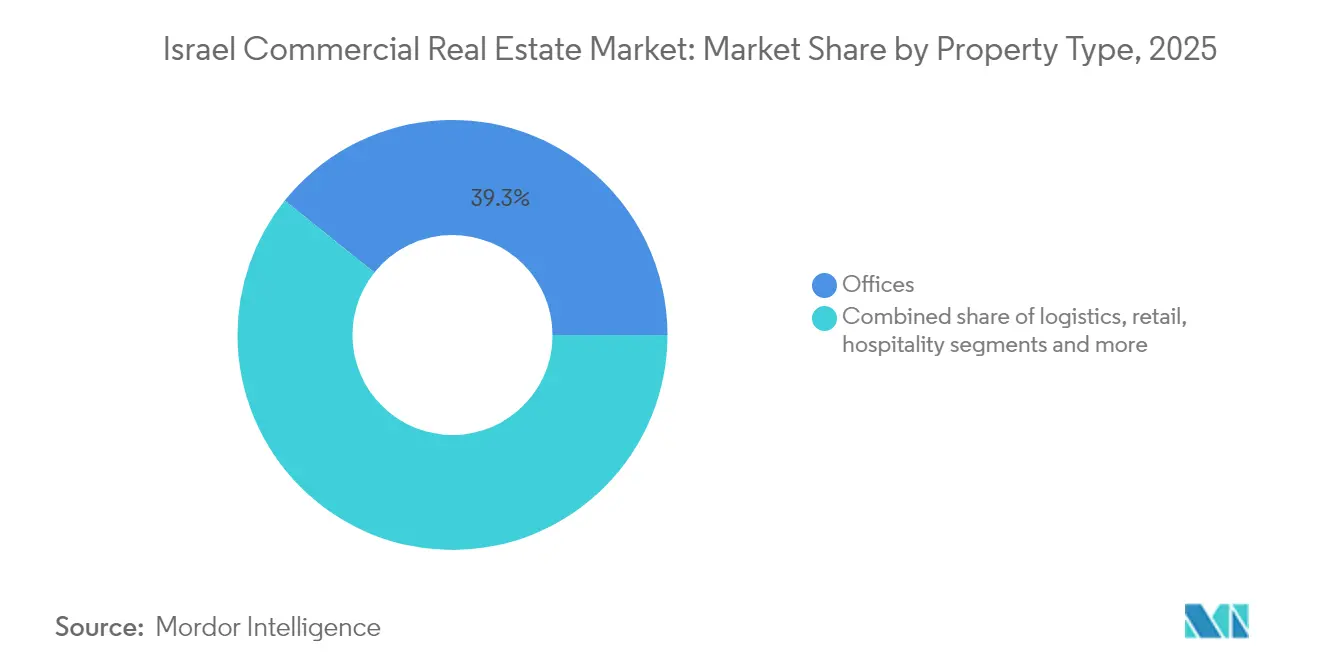

- Par type de propriété, les bureaux détenaient la plus grande part du marché immobilier commercial en Israël, soit 39,25 %, en 2025, tandis que les espaces logistiques et industriels devraient se développer à un TCAC de 7,33 % jusqu'en 2031.

- Par modèle commercial, les transactions de vente représentaient 73,20 % de la taille du marché immobilier commercial en Israël en 2025, tandis que les activités de location et de crédit-bail enregistrent le TCAC le plus rapide, soit 7,12 %, pour 2026-2031.

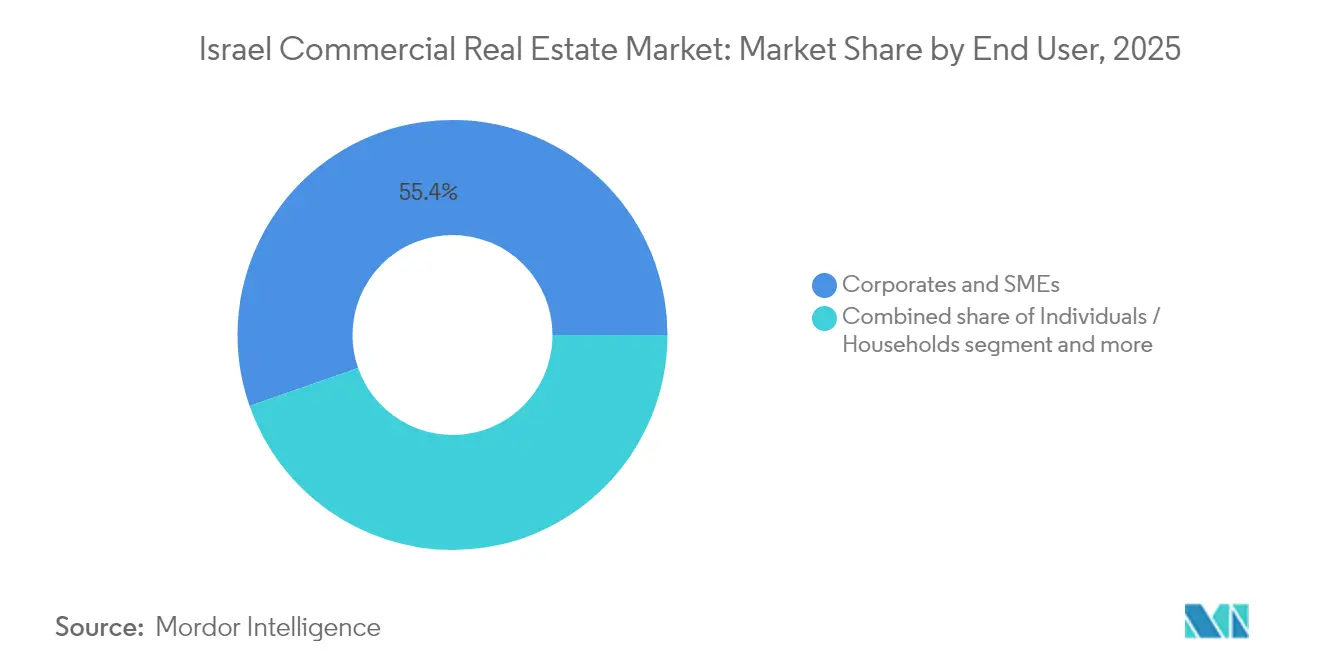

- Par utilisateur final, les entreprises et les PME représentaient 55,35 % de l'activité en 2025 ; ce segment devrait croître à 6,36 % sur la période de prévision.

- Par région, le district de Tel-Aviv était en tête avec une part de revenus de 44,35 % en 2025, tandis que le district central affiche le TCAC le plus élevé, soit 6,86 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Immobilier Commercial en Israël

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'expansion des locataires technologiques mondiaux | +1.2% | Districts de Tel-Aviv et Central | Moyen terme (2-4 ans) |

| Demande de logistique de classe A et de chaîne du froid | +0.9% | National ; Centre et Sud | Court terme (≤ 2 ans) |

| Rotation des fonds de pension vers les SIIC | +0.8% | National | Moyen terme (2-4 ans) |

| Valorisation du corridor du tramway léger de Tel-Aviv | +0.7% | Corridors de Tel-Aviv et Central | Long terme (≥ 4 ans) |

| Détournement de la chaîne d'approvisionnement de l'UE via Haïfa | +0.6% | District Nord | Moyen terme (2-4 ans) |

| Croissance des campus de centres de données périphériques | +0.5% | Districts de Tel-Aviv et Central | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor de l'Expansion des Locataires Technologiques Mondiaux Concentrée à Tel-Aviv et Herzliya

Les entreprises technologiques mondiales continuent d'étendre leurs activités de R&D et leurs sièges régionaux dans le quartier central des affaires de Tel-Aviv et à Herzliya Pituach. La demande se concentre sur des tours de classe A offrant des infrastructures de télécommunications résilientes, une alimentation électrique redondante et des plateaux modulables. La concentration réduit la vacance, maintient des loyers premium et stimule la réhabilitation mixte adjacente. Les réformes gouvernementales dans les secteurs bancaire, des marchés de capitaux et de l'immobilier simplifient les approbations et encouragent les engagements de location d'entreprise à long terme. Les promoteurs capables d'intégrer une alimentation haute densité, des systèmes de cybersécurité robustes et des équipements collaboratifs disposent d'un avantage pour attirer des locataires d'ancrage.

Demande Accélérée de Parcs Logistiques de Classe A et de Chaîne du Froid Portée par le Commerce Électronique

La pénétration du commerce en ligne alimente les besoins nationaux en entrepôts à grande hauteur, en nœuds de traitement automatisés et en stockage à température contrôlée à proximité des pôles de population. Les installations doivent prendre en charge la robotique, un débit élevé et la distribution multi-locataires. La géographie centrale d'Israël favorise les flux régionaux, mais les goulets d'étranglement opérationnels au port de Haïfa exposent des vulnérabilités dans la chaîne d'approvisionnement, incitant les investisseurs à construire des capacités redondantes autour d'Ashdod et des plateformes intérieures. Les parcs de chaîne du froid commandent des primes de location compte tenu de la nécessité de contrôles climatiques précis pour les stocks alimentaires et pharmaceutiques.

Réévaluation des Valeurs Foncières Commerciales Adjacentes par les Corridors du Tramway Léger et du Métro de Tel-Aviv

Les nouvelles lignes de transport en commun reconfigurent la mobilité urbaine, en ajoutant des stations qui élargissent les zones de chalandise et augmentent la fréquentation. Les parcelles commerciales situées à distance de marche bénéficient d'une revalorisation des estimations, tandis que la pression de réhabilitation augmente sur les terrains sous-utilisés. Les propriétaires de commerces de détail et de bureaux tirent parti de densités plus élevées, et les projets à usage mixte gagnent en popularité à mesure que les urbanistes encouragent les pôles de vie-travail-loisirs. Les investisseurs valorisent les projets à long délai de réalisation sur la base d'attentes de fréquentation soutenue et d'une préférence croissante pour les transports en commun.

Rotation des Fonds de Pension vers les SIIC Israéliennes à la Recherche de Flux de Trésorerie Indexés sur l'Inflation

Les gestionnaires de fonds de pension locaux augmentent leurs allocations aux SIIC pour se couvrir contre la hausse des prix à la consommation. L'afflux approfondit la liquidité du marché et réduit les spreads de financement pour les émetteurs établis. En retour, les SIIC recyclent le capital dans la réhabilitation du parc immobilier vieillissant et l'acquisition de plateformes logistiques. La gouvernance transparente et la publication trimestrielle satisfont aux exigences de diligence raisonnable institutionnelle, renforçant un cycle vertueux de formation de capital[2]Eyal Cohen, « Loi israélienne sur les sociétés d'investissement immobilier — Mise à jour 2025 », Ministère des Finances, mof.gov.il.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de construction et fonciers record | -1.1% | National ; Tel-Aviv particulièrement touché | Court terme (≤ 2 ans) |

| Adoption persistante du travail hybride | -0.8% | Quartiers d'affaires centraux de Tel-Aviv et du district Central | Court terme (≤ 2 ans) |

| Prime de risque géopolitique sur le financement | -0.7% | National ; régions frontalières | Moyen terme (2-4 ans) |

| Hausse du stress hydrique et des dépenses d'adaptation climatique | -0.4% | Districts côtiers | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption Persistante du Travail Hybride Réduisant l'Absorption Nette des Bureaux dans les Quartiers d'Affaires Centraux

Les politiques de travail hybride réduisent la densité des postes de travail et prolongent les cycles de décision. Les tours de premier rang maintiennent leur taux d'occupation en proposant des équipements de bien-être, des aménagements flexibles et un contrôle d'accès numérique, mais le parc secondaire fait face à des vacances prolongées et à des concessions de loyer. Les propriétaires se tournent vers des plateaux plus petits, des suites prêtes à l'emploi et des étages d'équipements partagés pour préserver l'attractivité. Les opérateurs de coworking agrègent la demande fluctuante des clients entreprises qui équilibrent les modes de travail à distance et en présentiel.

Coûts de Construction et Fonciers Record Comprimant les Marges de Développement

Les coûts du béton, de l'acier et de la main-d'œuvre ont augmenté de 15 à 20 % en glissement annuel en 2024, tandis que les enchères foncières dans le cœur de Tel-Aviv ont établi des records. Les promoteurs recherchent soit des coentreprises, des engagements de pré-location ou une densité mixte verticale pour justifier les rendements prévisionnels. L'ingénierie de la valeur, les composants modulaires et les incitations à la construction verte permettent chacun de réduire les dépenses d'investissement, mais ne peuvent pas compenser entièrement les pressions sur les prix, retardant les démarrages spéculatifs[3]Lior Horowitz, « Perspectives 2025 de l'Association des Constructeurs d'Israël », Association des Constructeurs d'Israël, iba.org.il.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : Les Bureaux Détiennent la Plus Grande Part Tandis que la Logistique s'Accélère

Les bureaux contrôlaient une part dominante de 39,25 % du marché immobilier commercial en Israël en 2025, ancrée par des locataires des secteurs technologique et des services financiers regroupés dans les quartiers d'affaires centraux de Tel-Aviv. Les tours de premier rang atteignent des primes de loyer grâce à des équipements de classe A, des certifications ESG et une infrastructure numérique prête à l'emploi. Malgré le travail hybride, l'absorption nette reste positive pour les bâtiments offrant des aménagements flexibles et des équipements de bien-être. Les promoteurs convertissent le parc obsolète en espaces mixtes de boutique ou en laboratoires de sciences de la vie pour capter les poches de demande émergentes. Pendant ce temps, le sous-segment logistique affiche un TCAC prévisionnel de 7,33 %, porté par la croissance du commerce électronique et les stratégies de relocalisation à proximité. Les capitaux institutionnels affluent vers des parcs d'entrepôts construits pour être conservés, dotés de grandes hauteurs libres et de dalles prêtes pour l'automatisation. Les accords de financement anticipé réduisent le risque de location et accélèrent les délais de réalisation des projets.

La taille du marché immobilier commercial en Israël liée à la logistique bénéficie de la diversification portuaire et des améliorations autoroutières qui raccourcissent la livraison du dernier kilomètre. Les installations de chaîne du froid gagnent en popularité auprès des importateurs pharmaceutiques et des plateformes d'épicerie cherchant à se conformer à des normes de température strictes. L'offre spéculative reste mesurée, maintenant un taux d'occupation sain et encourageant la croissance des loyers. En comparaison, le commerce de détail fait face à des changements structurels à mesure que les stratégies omnicanales reconfigurent les surfaces de vente. L'hôtellerie rebondit avec le retour des voyages d'affaires et du tourisme régional, mais les propriétaires privilégient le potentiel de réaffectation adaptative pour se couvrir contre les fluctuations de la demande.

Par Modèle Commercial : Les Ventes Dominent Encore Mais la Location Gagne en Dynamisme

Les transactions de vente représentaient 73,20 % de l'activité globale en 2025, reflétant la préférence locale pour la propriété d'actifs et la disponibilité des prêts hypothécaires. Les investisseurs fortunés et les family offices acquièrent des immeubles générateurs de revenus pour préserver le capital et se couvrir contre l'inflation. Néanmoins, la location affiche des perspectives de TCAC robustes de 7,12 % à mesure que les entreprises optimisent leurs bilans et que les entrants internationaux privilégient la flexibilité opérationnelle. Les propriétaires élaborent des conditions de bail intégrant des révisions indexées, une maintenance partagée et des options de résiliation anticipée. Les structures de cession-bail libèrent des capitaux pour les occupants tout en garantissant une location à long terme pour les propriétaires.

Les revenus locatifs récurrents stabilisent les flux de trésorerie des SIIC, soutenant la visibilité des dividendes qui attire les fonds de pension. La taille du marché immobilier commercial en Israël attribuable à la location s'élargit à mesure que les promoteurs livrent des campus construits sur mesure pour une occupation mono ou multi-locataires. Les plateformes de technologie immobilière numérisent la gestion des contrats, automatisent la facturation et permettent une optimisation des actifs basée sur les données, améliorant à la fois l'expérience des locataires et les marges des propriétaires.

Par Utilisateur Final : Les Entreprises et les PME Portent la Dynamique de la Demande

Les entreprises et les PME ont contribué à 55,35 % de l'activité du marché en 2025, soutenues par un écosystème de start-ups dynamique et une expansion multinationale régulière. Les apports de capital-risque financent la prise en charge d'espaces de travail, tandis que les entreprises mondiales implantent des centres de R&D à proximité des viviers de talents israéliens. Les fournisseurs d'espaces de travail flexibles agrègent la demande des petits locataires en baux principaux, facilitant l'entrée des nouvelles entreprises. Le segment devrait se développer à 6,36 % jusqu'en 2031, maintenant une absorption régulière dans les portefeuilles de bureaux, d'industrie légère et d'usage mixte.

Les ménages et les particuliers restent importants dans le commerce de rue, les établissements de restauration et les petits entrepôts. Les locataires gouvernementaux et institutionnels apportent de la stabilité grâce à des baux de longue durée à Jérusalem et dans les capitales de district. La taille du marché immobilier commercial en Israël est liée aux utilisateurs gouvernementaux, soutenant l'investissement dans les infrastructures, notamment pour l'administration publique et les établissements de santé. Les promoteurs équilibrent les stratégies spéculatives et de pré-location pour répondre aux différents délais d'approvisionnement et aux exigences de conformité.

Analyse Géographique

La part de 44,35 % du district de Tel-Aviv souligne son statut incontesté de noyau financier et technologique du pays. Les tours de bureaux de premier rang certifiées LEED ou WELL atteignent un taux d'occupation supérieur à la moyenne à mesure que les géants de la technologie et les start-ups de la fintech développent leurs effectifs de R&D. La proximité du district avec l'aéroport Ben Gourion améliore la mobilité des cadres, tandis que le nouveau réseau de tramway léger élargit les bassins de navetteurs et augmente la fréquentation des commerces de détail autour des nœuds de stations.

La croissance du district Sud, avec un TCAC de 6,63 %, reflète les efforts concertés du gouvernement pour diversifier l'activité économique loin du centre surpeuplé. Les parcs industriels près de Be'er Sheva attirent des sous-traitants en semi-conducteurs, des intégrateurs d'énergies renouvelables et des producteurs de technologies de défense. Les promoteurs logistiques acquièrent de grandes parcelles le long de l'autoroute 6 pour construire des campus de distribution multi-clients desservant les flux nationaux et d'exportation via le port d'Ashdod. Des coûts fonciers plus bas permettent des ratios de surface plus élevés, tandis que les incitations fiscales municipales renforcent la faisabilité des projets.

Les banlieues du district Central telles que Petah Tikva et Ramat Gan offrent des alternatives rentables pour les occupants à forte consommation d'espace. Les entreprises qui délocalisent des fonctions non orientées vers les clients bénéficient de loyers compétitifs tout en restant à moins de 20 minutes du quartier d'affaires central de Tel-Aviv par voie ferrée. Le district accueille la plus grande concentration de projets de centres de données périphériques, tirant parti de réseaux électriques robustes et d'une connectivité fibre.

La demande commerciale de Jérusalem reste stable, portée par les ministères gouvernementaux, les missions diplomatiques et les établissements universitaires. Les incubateurs de sciences de la vie liés aux hôpitaux et aux universités stimulent la demande d'espaces de bureaux spécialisés équipés de laboratoires. Les règles de préservation du patrimoine contraignent la nouvelle offre, maintenant la fidélité des occupants aux actifs de haute qualité existants.

Les nœuds côtiers du Nord autour de Haïfa connaissent une absorption progressive liée à la privatisation portuaire et aux améliorations ferroviaires. Les entrepôts côtiers et les installations de transbordement réduisent la congestion et permettent des opérations 24 heures sur 24. Les investisseurs intègrent des micro-réseaux d'énergie renouvelable pour atténuer l'instabilité du réseau et atteindre les objectifs de durabilité des entreprises.

Paysage Concurrentiel

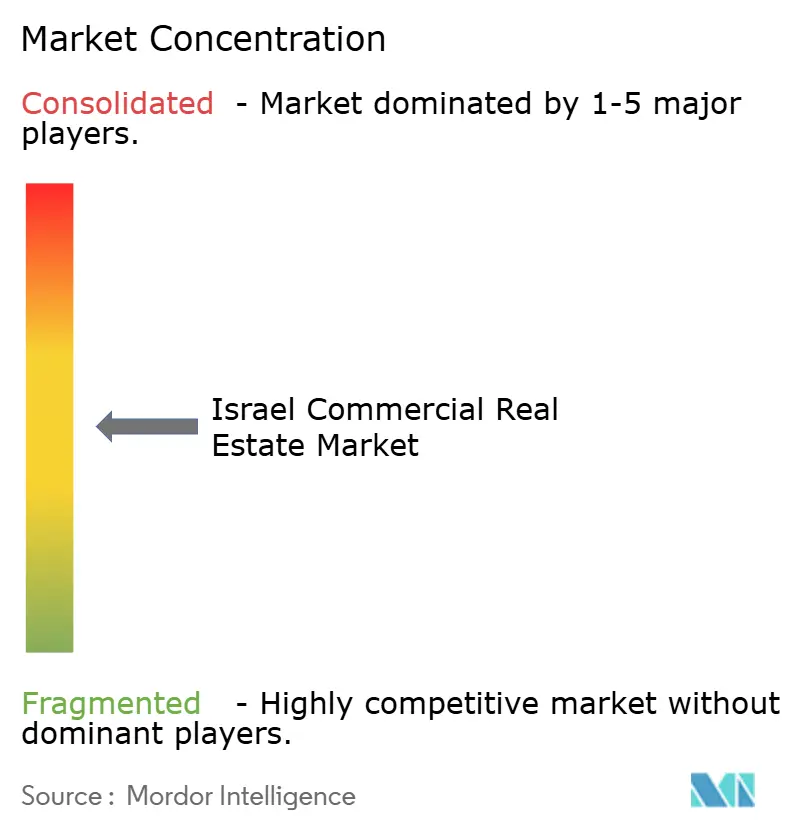

Le marché immobilier commercial en Israël présente une concentration modérée, avec des promoteurs nationaux établis tels qu'Azrieli Group, Melisron et Gazit Globe qui s'appuient sur de vastes réserves foncières et une connaissance approfondie de la réglementation pour sécuriser des sites de premier ordre. Ces entreprises poursuivent une diversification dans les secteurs des bureaux, du commerce de détail, de la logistique et des centres de données pour lisser les cycles de revenus. La levée de capitaux via des structures de SIIC nationales réduit les coûts de financement, tandis que les cessions stratégiques libèrent des capitaux pour de nouveaux développements.

Les entrants internationaux s'associent à des acteurs locaux pour naviguer dans les processus de zonage et les réglementations de sécurité. Les prestataires de services mondiaux CBRE, JLL, Cushman & Wakefield et Colliers conseillent sur le déploiement de capitaux transfrontaliers, la gestion de portefeuille et la conformité ESG. Les coentreprises combinent les capitaux étrangers avec l'expertise d'exécution locale, atténuant les risques géopolitiques et de change.

L'intégration technologique différencie les propriétaires de premier plan. Les plateformes de bâtiments intelligents surveillent la consommation d'énergie, la maintenance prédictive et la qualité de l'air intérieur, améliorant la satisfaction des locataires et réduisant les charges d'exploitation. Les opérateurs d'espaces de travail flexibles louent des étages contigus dans des tours de premier rang, offrant aux entreprises des espaces d'appoint clés en main. Les promoteurs pilotent la construction modulaire pour réduire les délais de construction et les empreintes carbone.

Leaders du Secteur Immobilier Commercial en Israël

Arko Holdings Ltd

Ashtrom Group Ltd

Gazit-Globe Ltd

Azrieli Group Ltd

Melisron Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : L'évaluation de la Banque mondiale chiffre les besoins de reconstruction pour Gaza et la Cisjordanie à 53 milliards USD, impliquant des perturbations de la chaîne d'approvisionnement régionale susceptibles d'affecter les flux logistiques commerciaux israéliens.

- Janvier 2025 : Eli Cohen prend ses fonctions de ministre de l'Énergie et des Infrastructures, signalant de potentielles révisions des codes du bâtiment et de l'expansion du réseau électrique qui influencent les futures valorisations des actifs.

- Décembre 2024 : Les menaces sécuritaires pesant sur le port de Haïfa soulèvent la perspective d'un détournement de fret, stimulant les investissements dans des plateformes logistiques alternatives.

- Octobre 2024 : L'escalade du conflit régional provoque des pics du prix du pétrole et augmente le coût du capital pour les investisseurs immobiliers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'immobilier commercial (CRE) en Israël comme la valeur annuelle des transactions plus les revenus locatifs générés par les tours de bureaux, les centres commerciaux, les parcs logistiques et industriels, ainsi que les actifs à usage mixte dont la majorité des revenus provient de locataires commerciaux, répartis sur les huit districts statistiques. L'année de référence est 2024 et, selon ���ϲ�����, le marché atteindra USD 19,21 milliards en 2025.

Exclusion du périmètre : les projets purement résidentiels et la spéculation sur les terrains bruts sont hors périmètre.

Aperçu de la segmentation

- Par Type de Propriété

- Bureaux

- Commerce de Détail

- Logistique / Industrie

- Autres (Usage Mixte, Centres de Données)

- Par Modèle Commercial

- Ventes

- Location

- Par Utilisateur Final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Par Région

- District de Tel-Aviv

- District Central

- District de Jérusalem

- Reste d'Israël

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des courtiers, des gestionnaires d'actifs, des acquéreurs de fonds de pension et des occupants PME à Tel Aviv, Jérusalem, Haïfa et Beersheba, et nous avons mené des enquêtes qui ont confirmé les hypothèses de vacance, de loyers réalisables et de taux d'actualisation utilisées dans le modèle.

Recherche documentaire

Nous avons extrait les données de référence en matière d'offre, de demande et de prix à partir des tableaux macroéconomiques de la Banque d'Israël, des mises en chantier du Bureau central des statistiques et des registres des actes notariés. Nous avons ensuite superposé les enquêtes trimestrielles sur la vacance et les loyers publiées par le Conseil israélien des experts en évaluation immobilière. Des flux de données payants provenant de D&B Hoovers et de Dow Jones Factiva ont permis de cartographier les pipelines de promoteurs et les flux d'investissement.

Pour évaluer les tendances des coûts, nous avons examiné les mises à jour de projets du ministère des Transports, les relevés douaniers d'importation d'acier et de ciment, ainsi que les dépôts auprès de la Bourse de Tel Aviv. Des publications spécialisées telles que la newsletter de l'Israel Builders Association ont complété le contexte qualitatif. Ces références sont données à titre illustratif ; de nombreuses autres sources ouvertes et par abonnement ont alimenté le jeu de données.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante qui agrège les ventes enregistrées et le chiffre d'affaires locatif par district, avant de valider les totaux par une consolidation ascendante de la surface brute locative des actifs de Grade A échantillonnés multipliée par les loyers moyens. Les principaux facteurs du modèle comprennent le pipeline des mises en chantier, la trajectoire des loyers prime, le taux de vacance, l'indice des coûts de construction et l'investissement direct étranger. Une régression multivariée, testée sous stress dans des scénarios conservateurs et optimistes, prolonge la perspective jusqu'en 2030. Lorsque des transactions hors marché sont manquantes, nous comblons les lacunes à l'aide de districts analogues ajustés en fonction des différentiels de prix fonciers.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux tableaux de bord de la Banque d'Israël, aux informations certifiées par des auditeurs des REIT et aux indices des courtiers. Des réviseurs seniors valident les données, et les modèles sont actualisés annuellement avec des mises à jour intermédiaires pour les événements significatifs, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence de Mordor sur l'immobilier commercial en Israël inspire confiance

Les estimations publiées divergent parce que les éditeurs mélangent les classes d'actifs, appliquent des approches en valeur comptable ou en valeur de transaction, et actualisent les données à des rythmes différents.

En limitant le périmètre aux actifs générateurs de revenus et en recalculant chaque année, Mordor fournit une référence cohérente.

Comparaison avec les références du marché

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 19,21 Md (2025) | ���ϲ����� | |

| USD 24,3 Md (2023) | Global Consultancy A | Inclut l'hôtellerie et valorise le stock existant ; contrôles terrain limités |

| USD 18 Md (2025) | Trade Journal B | Se concentre sur le cœur de Tel Aviv ; applique une compression des loyers conservatrice |

Conclusion : Une fois le périmètre, la cadence d'actualisation et le choix des variables standardisés, la combinaison rigoureuse par Mordor de transactions vérifiées et d'indicateurs prospectifs offre aux décideurs une référence équilibrée et transparente en laquelle ils peuvent avoir confiance.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché immobilier commercial en Israël ?

Le marché est évalué à 20,45 milliards USD en 2026 et devrait atteindre 27,94 milliards USD d'ici 2031.

Quel type de propriété domine le marché ?

Les bureaux détiennent la plus grande part du marché immobilier commercial en Israël, soit 39,25 %, ancrée par des locataires des secteurs technologique et des services financiers à Tel-Aviv.

Où la croissance est-elle la plus rapide sur le plan régional ?

Le district Central affiche la croissance la plus élevée avec un TCAC prévisionnel de 6,86 % pour 2026-2031, porté par l'expansion logistique et industrielle.

Pourquoi les actifs logistiques attirent-ils un intérêt accru des investisseurs ?

La croissance du commerce électronique, la diversification portuaire et la demande de chaîne du froid alimentent un TCAC de 7,33 % dans l'immobilier logistique et industriel.

Comment les promoteurs atténuent-ils la hausse des coûts de construction ?

Ils ont recours aux coentreprises, à la construction modulaire, à l'ingénierie de la valeur et à la densité d'usage mixte pour protéger les marges face aux prix record des terrains et des matériaux.

Quel rôle jouent les SIIC sur le marché ?

L'allocation des fonds de pension nationaux vers les SIIC fournit des capitaux liquides indexés sur l'inflation qui soutiennent les nouveaux développements et les acquisitions d'actifs.

Dernière mise à jour de la page le: