Taille et part du marché australien de l'immobilier commercial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 54.55 Milliards de dollars |

| Taille du Marché (2031) | 70.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de l'immobilier commercial par ���ϲ�����

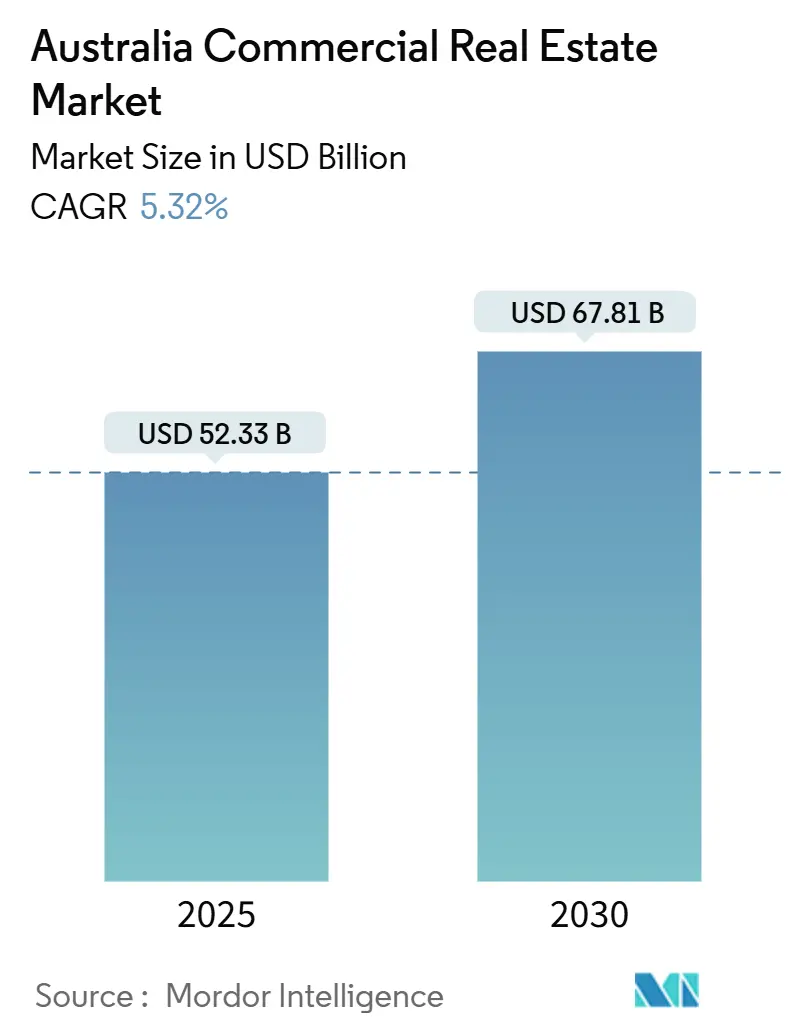

La taille du marché australien de l'immobilier commercial est estimée à 54,55 milliards USD en 2026 et devrait atteindre 70,69 milliards USD d'ici 2031, reflétant un TCAC de 5,32 % sur la période de prévision. La demande des investisseurs se déplace vers des actifs couverts contre l'inflation tels que les entrepôts logistiques, les campus de centres de données et les tours certifiées ESG, dans un contexte de conditions monétaires restrictives mais prévisibles. La compression des taux de capitalisation dans les villes secondaires élargit l'écart de rendement par rapport aux bureaux CBD traditionnels, tandis que les fondamentaux de crédit de qualité souveraine continuent d'attirer des allocations transfrontalières du Canada, de Singapour et du Moyen-Orient. Les mégaprojets d'infrastructure autour de l'aéroport de Western Sydney et des Jeux olympiques de Brisbane 2032 font monter les prix des terrains commerciaux, et les lois sur la localisation des données catalysent le déploiement de sites périphériques régionaux.[1]https://www.rba.gov.au/

Principaux enseignements du rapport

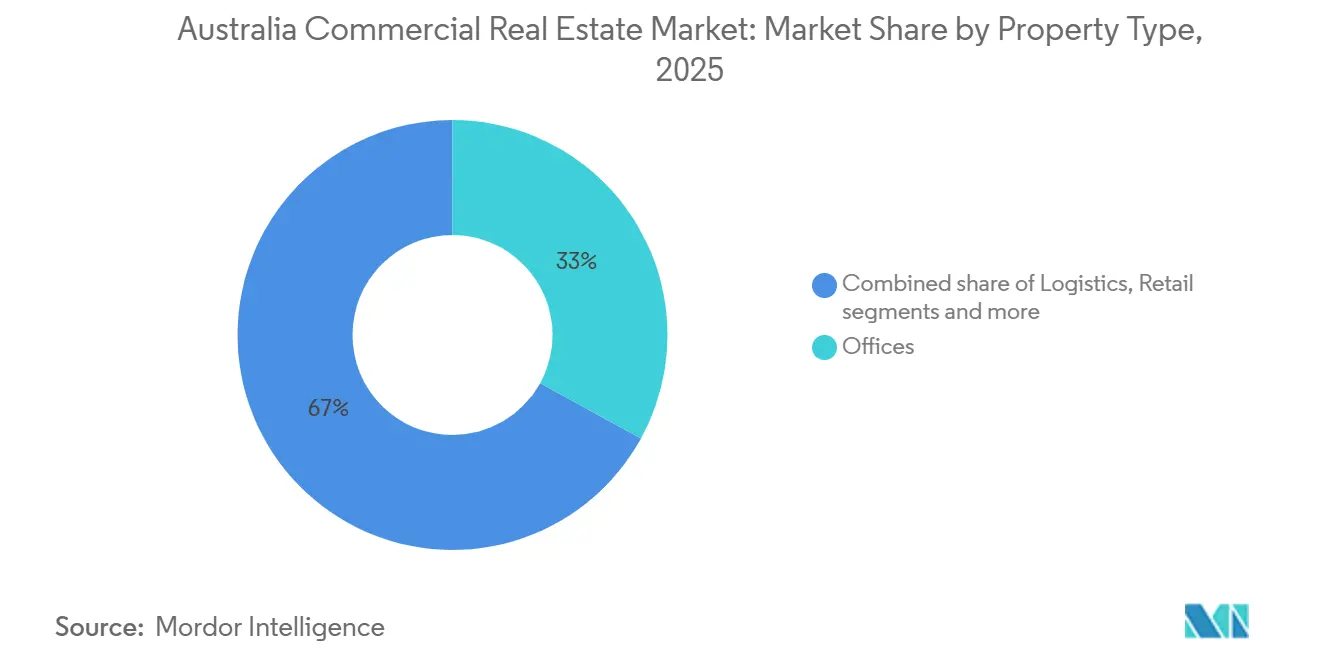

- Par type de propriété, les bureaux détenaient 33 % de la part du marché australien de l'immobilier commercial en 2025, tandis que les actifs logistiques devraient se développer à un TCAC de 5,91 % jusqu'en 2031.

- Par modèle commercial, les transactions de vente ont capté 71 % de la taille du marché australien de l'immobilier commercial en 2025, mais les flux de revenus locatifs devraient croître à un TCAC de 6,01 % jusqu'en 2031.

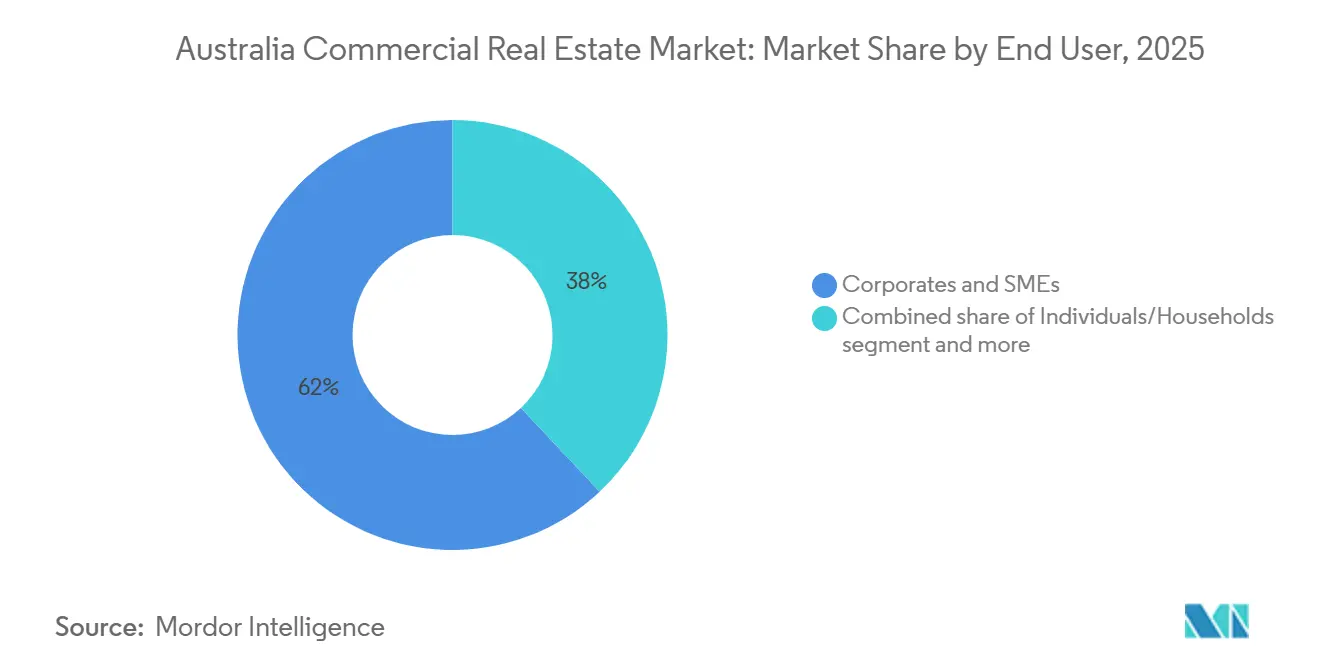

- Par utilisateur final, les entreprises et les PME représentaient 62 % du marché australien de l'immobilier commercial en 2025 ; la demande des particuliers et des ménages progresse à un TCAC de 6,01 % grâce aux formats de construction locative et de propriété fractionnée.

- Par zone géographique, la Nouvelle-Galles du Sud était en tête avec une part de revenus de 39 % en 2025, tandis que le Queensland devrait enregistrer la croissance la plus rapide, avec un TCAC de 5,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien de l'immobilier commercial

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande accélérée d'espaces industriels et logistiques de premier ordre portée par le commerce électronique | 1.2% | National, concentré dans les corridors logistiques de Sydney, Melbourne et Brisbane | Court terme (≤ 2 ans) |

| Pipeline d'infrastructures soutenu par l'État valorisant les terrains commerciaux | 1.0% | Queensland, Australie-Occidentale, Nouvelle-Galles du Sud (Western Sydney) | Long terme (≥ 4 ans) |

| Mandats de localisation des données stimulant le développement de centres de données périphériques | 0.9% | National, avec des déploiements périphériques dans les centres régionaux | Moyen terme (2-4 ans) |

| Afflux de capitaux institutionnels vers les actifs de bureaux de premier rang | 0.8% | Nouvelle-Galles du Sud, Victoria | Moyen terme (2-4 ans) |

| Réévaluation des bâtiments verts conformes aux critères ESG permettant des loyers premium | 0.7% | National, premiers gains dans le CBD de Sydney et les Docklands de Melbourne | Moyen terme (2-4 ans) |

| Reprise du tourisme international revitalisant le RevPAR hôtelier des CBD | 0.5% | Nouvelle-Galles du Sud, Queensland, Victoria | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Demande accélérée d'espaces industriels et logistiques de premier ordre portée par le commerce électronique

La capacité de la chaîne du froid s'est étendue de 1,8 million de m² en 2025 pour suivre la pénétration de l'épicerie en ligne, qui a atteint 14 % des ventes pour les grands distributeurs. Les hubs du dernier kilomètre situés à moins de 30 km des CBD se négocient avec un écart de 50 à 75 points de base par rapport aux entrepôts régionaux, confirmant la préférence des investisseurs pour la proximité urbaine. ESR et Logos se sont engagés à hauteur de 1,3 milliard USD dans des centres de traitement automatisés à Sydney et Melbourne, dotés de robotique et de bornes de recharge pour véhicules électriques, en accord avec leurs engagements de neutralité carbone. La rareté des terrains viabilisés et les attentes soutenues des consommateurs en matière de livraison le jour même soutiennent une croissance locative supérieure à la tendance. Dans l'ensemble, la logistique reste le segment à la croissance la plus rapide du marché australien de l'immobilier commercial.[2]https://www.colesgroup.com.au/home/

Pipeline d'infrastructures soutenu par l'État valorisant les terrains commerciaux

4,7 milliards USD de projets olympiques transforment les quartiers du Gabba et de South Bank à Brisbane, suscitant des rezonages autorisant des tours à usage mixte allant jusqu'à 60 étages. À Western Sydney, les terrains proches du nouvel aéroport ont augmenté de 47 % entre 2023 et 2025, les promoteurs constituant des réserves foncières pour des domaines logistiques. Le fonds WestInvest de 2,4 milliards USD étend des incitations similaires à Parramatta et Penrith, réduisant les délais d'approbation. Collectivement, ces projets réorientent les capitaux de développement des corridors CBD saturés vers des banlieues en croissance. Ils propulsent également le marché australien de l'immobilier commercial vers de nouveaux pôles où des avantages de premier entrant existent.[3]https://www.nsw.gov.au/

Mandats de localisation des données stimulant le développement de centres de données périphériques

L'amendement à la loi sur la protection de la vie privée de 2024 exige que certains ensembles de données restent sur le territoire national, stimulant les déploiements périphériques à Canberra, Adélaïde et Hobart, où les terrains sont 40 à 60 % moins chers qu'à Sydney. AirTrunk a annoncé en janvier 2025 une expansion de 1,6 milliard USD et 120 MW, comprenant des sous-stations dédiées cofinancées par Ausgrid. Les goulets d'étranglement dans l'approvisionnement en énergie favorisent les conceptions solaires et batteries sur site, qui obtiennent plus rapidement les autorisations de planification. NextDC a indiqué que 34 % des contrats incluent désormais des énergies renouvelables, révélant la pression des clients pour un hébergement neutre en carbone. En conséquence, les actifs d'infrastructure de données représentent une part croissante du marché australien de l'immobilier commercial.

Afflux de capitaux institutionnels vers les actifs de bureaux de premier rang

Les fonds de retraite australiens géraient 2 500 milliards USD d'actifs fin 2025, et l'immobilier représente encore moins de 10 % des portefeuilles, ce qui indique une marge de manœuvre pour de nouvelles allocations. Les investisseurs transfrontaliers de Singapour et du Canada ont injecté 4,1 milliards USD dans des tours australiennes en 2025, attirés par une notation souveraine AAA et des structures de fiducie fiscalement avantageuses. Les actifs phares dotés d'une notation énergétique NABERS 5 étoiles continuent de commander des prix premium, les acheteurs privilégiant les références d'efficacité. Cette demande structurelle soutient une demande stable même si le travail hybride tempère l'absorption nette. La concurrence qui en résulte pour les espaces de premier rang constitue un plancher pour les valorisations sur l'ensemble du marché australien de l'immobilier commercial.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption persistante du télétravail réduisant l'absorption nette des bureaux CBD | -1.1% | Nouvelle-Galles du Sud, Victoria (cœurs des CBD) | Moyen terme (2-4 ans) |

| Coûts de construction élevés et pénuries de main-d'œuvre retardant la livraison des projets | -0.9% | National, aigu à Sydney, Melbourne, Brisbane | Court terme (≤ 2 ans) |

| Resserrement monétaire et hausse des taux de capitalisation comprimant les transactions | -0.7% | National | Moyen terme (2-4 ans) |

| Exposition accrue aux risques climatiques augmentant les primes d'assurance pour les actifs côtiers | -0.5% | Queensland, zones côtières de Nouvelle-Galles du Sud | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption persistante du télétravail réduisant l'absorption nette des bureaux CBD

Trente-huit pour cent des employés australiens travaillaient à domicile au moins une fois par semaine en août 2025, soit un niveau légèrement inférieur à celui de 2023. Les grandes banques ont réduit leur empreinte de 14 à 18 % sur trois ans, portant la disponibilité des sous-locations dans les Docklands de Melbourne à un niveau record sur trois ans. Les incitations représentent désormais 25 à 30 % du loyer facial dans les tours secondaires. Les propriétaires ajoutent des centres de bien-être et des équipements de fin de trajet pour fidéliser les locataires, mais le retour sur investissement s'étire dans un contexte de demande atone. Ce frein pourrait tempérer le TCAC global du marché australien de l'immobilier commercial.[4]https://www.abs.gov.au/

Coûts de construction élevés et pénuries de main-d'œuvre retardant la livraison des projets

L'inflation des matériaux a atteint 11,3 % en glissement annuel en septembre 2025, tandis que le secteur manquait de 90 000 travailleurs qualifiés. Les insolvabilités chez les sous-traitants ont contraint à relancer des appels d'offres en cours de construction, allongeant les délais jusqu'à neuf mois. Mirvac a réduit ses prévisions de marge de développement de 150 points de base, les dépassements de coûts ayant érodé les rendements. La construction modulaire permet de réduire les durées de programme de 20 à 25 %, mais son adoption reste inégale. Les retards limitent l'offre, modérant le rythme de croissance du marché australien de l'immobilier commercial.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de propriété : les actifs logistiques s'accélèrent tandis que les bureaux maintiennent leur envergure

Les installations logistiques représentaient 18 % du marché australien de l'immobilier commercial en 2025, mais devraient afficher un TCAC de 5,91 % jusqu'en 2031, le plus élevé parmi les types de propriétés. Les bureaux ont conservé la plus grande part de 33 % grâce aux inventaires des CBD de Sydney et Melbourne, mais le travail hybride persistant maintient le taux de vacance élevé. Les investisseurs se tournent vers les entrepôts modernes dotés de hauteurs libres adaptées à l'automatisation et d'équipements pour la chaîne du froid. Goodman Group contrôle à lui seul un pipeline pré-loué de 5,3 milliards USD à travers Western Sydney et l'ouest de Melbourne, avec des engagements à long terme d'Amazon et de Coles. Les écarts de loyer entre les entrepôts de premier rang et secondaires se sont élargis à 22 % en 2025, récompensant les propriétaires qui rénovent les actifs anciens.

La croissance du commerce électronique et le rapprochement des chaînes d'approvisionnement augmentent la demande de hubs de distribution régionaux connectés à des corridors d'énergie renouvelable, comme en témoignent les domaines industriels de Geelong et Newcastle. Les centres commerciaux se sont transformés en hubs de micro-traitement à usage mixte, comme l'illustre la conversion de 8 000 m² du Chadstone par Vicinity. Les taux de capitalisation de l'hôtellerie se sont comprimés à 5,25–5,75 % grâce à des flux touristiques plus importants, dépassant les bureaux à 6,0–6,5 %. Parallèlement, les immeubles de bureaux médicaux adjacents aux hôpitaux privés ont attiré des pré-engagements réguliers de locataires, renforçant la diversification au sein du marché australien de l'immobilier commercial.

Par modèle commercial : les flux de revenus locatifs tendent vers la suprématie

Les transactions de vente détenaient 71 % de la part du marché australien de l'immobilier commercial en 2025, reflétant une culture commerciale traditionnelle et un traitement fiscal favorable des plus-values. Cependant, les structures à base locative progressent à un TCAC de 6,01 % vers 2031, les institutions ciblant des flux de trésorerie indexés sur l'inflation. Dexus a prévu une hausse de 3,2 % en glissement annuel de ses distributions en 2025, citant des baux indexés sur l'IPC couvrant 64 % de son portefeuille. Les fonds non cotés allongent les durées moyennes pondérées des baux pour sécuriser des revenus prévisibles, tandis que les projets de construction locative attirent les capitaux des fonds de pension grâce à leur taux d'occupation stable.

La taille du marché australien de l'immobilier commercial pour les actifs à forte composante locative pourrait augmenter sensiblement si les régimes de retraite continuent de préférer des rendements obligataires à des opérations spéculatives. Les concessions fiscales foncières des États pour la construction locative améliorent les rendements nets, comme en témoignent les projets sydnéens de Greystar. À l'inverse, les promoteurs réduisent les ventes de bureaux en strates après que les prêteurs ont imposé des ratios prêt-valeur plus stricts sur les actifs non essentiels. Ce pivot oriente les nouveaux capitaux propres vers des formats axés sur le rendement, rééquilibrant progressivement le marché australien de l'immobilier commercial.

Par utilisateur final : la demande des entreprises domine mais la participation des ménages augmente

Les entreprises et les PME occupaient 62 % des espaces en 2025, soulignant leur rôle de locataires ancres au sein du marché australien de l'immobilier commercial. Les occupants de premier rang se sont consolidés dans des tours premium, comme l'illustre la constatation de GPT Group que le nombre de locataires a diminué de 12 % alors que la taille moyenne des baux augmentait de 9 %. Les particuliers et les ménages, bien que moins représentés aujourd'hui, sont en passe de progresser de 6,01 % par an grâce à la propriété tokenisée et à l'essor du self-stockage. La participation des investisseurs particuliers a augmenté grâce à des plateformes comme BrickX qui fractionnent les entrepôts, proposant des tickets inférieurs à 3 000 USD par part.

Les fournisseurs d'espaces de travail flexibles ont ajouté 32 000 m² en 2025, répondant à l'appétit des PME pour des bureaux prêts à l'emploi. Les administrations publiques à Canberra et dans les capitales des États fournissent un flux de revenus défensif dans la catégorie « Autres », avec des durées moyennes de bail supérieures à 10 ans. Dans l'ensemble, la composition des utilisateurs finaux se diversifie, protégeant le marché australien de l'immobilier commercial des chocs sectoriels.

Analyse géographique

La Nouvelle-Galles du Sud a conservé la plus grande part du marché australien de l'immobilier commercial en 2025 à 39 %, soutenue par les écosystèmes financiers, juridiques et technologiques profonds de Sydney. Les tours de bureaux CBD près de Barangaroo et Martin Place restent convoitées par les investisseurs mondiaux, bien que les actifs secondaires à Parramatta et Penrith aient attiré une attention nouvelle après que le fonds WestInvest de 2,4 milliards USD a accéléré les procédures de planification. L'ouverture de l'aéroport de Western Sydney en 2026 réoriente déjà les capitaux vers des domaines logistiques au sein du précinct Aerotropolis de 10 000 hectares, faisant monter les valeurs foncières de 47 % depuis 2023 et élargissant l'empreinte commerciale de l'État. Parallèlement aux bureaux et à la logistique, les conversions à usage mixte de centres commerciaux de banlieue en pôles de santé — illustrées par la rénovation de 204 millions USD du Westfield Parramatta — signalent un glissement vers des compositions de locataires de services essentiels.

Le Queensland est l'État à la croissance la plus rapide, avec un TCAC prévu de 5,96 % jusqu'en 2031, porté par la construction liée aux Jeux olympiques et une migration interétatique soutenue. La Brisbane Arena, le Cross River Rail et les réaménagements de South Bank valorisent les terrains environnants, poussant des promoteurs comme Mirvac à lancer des projets à usage mixte de 560 millions USD avec des locataires gouvernementaux pré-engagés. Sur la Gold Coast et la Sunshine Coast, les pénuries de logements se traduisent par une forte demande d'actifs de construction locative et de self-stockage. La demande logistique régionale augmente à mesure que les exportateurs alimentaires utilisent le port de Brisbane, validant l'engagement de 145 millions USD de Frasers Property dans des entrepôts.

Victoria reste un pilier du marché australien de l'immobilier commercial grâce à la base industrielle diversifiée et au réseau universitaire de Melbourne. Les zones d'énergie renouvelable à Gippsland et dans le Western District encouragent les campus de centres de données et de production d'hydrogène qui nécessitent des services commerciaux de soutien adjacents. Pendant ce temps, Canberra soutient l'appétit des investisseurs pour des revenus défensifs, les départements fédéraux acceptant des baux moyens de 12 ans sur de nouvelles constructions. Les sites industriels de Perth près du port de Fremantle continuent de bénéficier de la croissance des exportations de lithium, tandis que les banlieues nord d'Adélaïde prospèrent grâce aux retombées de l'industrie de la défense. En Tasmanie et dans le Territoire du Nord, le tourisme et les exportations d'hydrogène respectivement alimentent des booms localisés qui attirent des capitaux institutionnels patients.

Paysage concurrentiel

Dexus, Charter Hall et Goodman s'appuient sur des modèles verticalement intégrés qui captent les honoraires de développement, de gestion de fonds et de gestion d'actifs, créant des avantages d'échelle. Stockland et Mirvac subventionnent croisément leurs activités commerciales avec des flux de trésorerie résidentiels, atténuant les fluctuations cycliques des bénéfices. Scentre et Vicinity dominent le commerce de détail super-régional mais reconvertissent les grandes surfaces en pôles de santé, d'hôtellerie et de logistique pour compenser les pertes liées au commerce électronique. Les capitaux étrangers — menés par Blackstone, Brookfield et GIC — ont investi 20 milliards USD dans des actifs de type « core-plus » depuis 2020, poussant les acteurs nationaux à prendre davantage de risques.

La différenciation stratégique se concentre de plus en plus sur la performance ESG, l'exposition aux centres de données et la logistique de la chaîne du froid. Charter Hall a révélé que 72 % de son portefeuille de 43 milliards USD est certifié Green Star ou NABERS, lui permettant de remporter des mandats de fonds de pension en quête d'allocations décarbonées. Le pipeline de Goodman dépasse 420 000 m² d'espaces industriels pré-loués, sécurisant des engagements décennaux qui réduisent le risque de développement. Dexus a équipé 1,8 million de m² de bureaux de capteurs IoT, réduisant les coûts d'exploitation de 8 à 12 % et améliorant les scores de satisfaction des locataires. ESR et Logos ciblent des entrepôts automatisés et des installations réfrigérées soutenus par des structures de prêts verts, reflétant un paysage de crédit qui récompense la conception durable.

Les challengers émergents soutenus par des fonds de retraite — tels qu'Aware Super et Cbus Property — contournent les intermédiaires pour acquérir des actifs directement, comprimant les frais de gestion et modifiant la dynamique des flux de transactions. Les perturbateurs PropTech introduisent des modèles de propriété tokenisée, élargissant l'accès aux investisseurs particuliers tout en ajoutant un contrôle réglementaire. Pendant ce temps, les coentreprises de centres de données sur mesure entre Goodman et AirTrunk, et les domaines logistiques financés par les alliances Charter Hall-GIC, soulignent un pivot des constructions spéculatives vers des solutions sur mesure. Ces orientations stratégiques élèvent collectivement le niveau de sophistication sur l'ensemble du marché australien de l'immobilier commercial.

Leaders du secteur australien de l'immobilier commercial

Dexus

Goodman Group

GPT Group

Charter Hall Group

Mirvac Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Charter Hall et GIC ont formé une coentreprise de 1,05 milliard USD pour développer un parc logistique de 280 000 m² dans l'ouest de Melbourne, entièrement pré-loué à Woolworths et Amazon.

- Décembre 2025 : Goodman a acquis un site de 42 hectares dans l'Aerotropolis de Western Sydney pour 343 millions USD, destiné à 380 000 m² d'espaces logistiques d'ici 2028.

- Novembre 2025 : Dexus et Oxford Properties se sont engagés à hauteur de 1,38 milliard USD pour repositionner trois tours CBD vers des notations NABERS 6 étoiles.

- Octobre 2025 : Mirvac a lancé un projet à usage mixte de 560 millions USD dans le quartier South Bank de Brisbane, avec 60 % des espaces de bureaux pré-loués à des agences d'État.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché australien de l'immobilier commercial (CRE) comme la valeur annuelle générée par les actifs productifs de revenus, les tours de bureaux, les centres commerciaux, les installations logistiques et autres infrastructures industrielles, les bâtiments hôteliers et les complexes à usage mixte échangés, loués ou développés à des fins commerciales. Les revenus provenant à la fois des ventes d'actifs et des contrats de location récurrents sont inclus, tandis que les locaux d'entreprise occupés par leurs propriétaires sont traités comme une demande d'utilisateurs finaux plutôt que comme une offre.

Exclusions du périmètre : Les logements individuels, les domaines agricoles et la rétention de terrains bruts sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de propriété

- Bureaux

- Commerce de détail

- Logistique

- Autres (domaines industriels, hôtellerie, etc.)

- Par utilisateur final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Par région

- Nouvelle-Galles du Sud

- Victoria

- Queensland

- Australie-Occidentale

- ���ܲ��ٰ���������-��é�����徱�DzԲ�����

- Territoire de la capitale australienne

- Tasmanie

- Territoire du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des promoteurs, des gestionnaires d'A-REIT, des prêteurs, des occupants d'entreprises, des évaluateurs et des planificateurs régionaux à Sydney, Melbourne, Brisbane, Perth et Adélaïde. Ces discussions ont permis de valider les tendances des taux de vacance, les évolutions des taux de capitalisation, la demande d'entrepôts liée au commerce électronique et les pipelines de construction, nous permettant d'affiner les hypothèses issues de la recherche documentaire.

Recherche documentaire

Nous avons cartographié le marché en utilisant des sources en accès libre telles que l'Australian Bureau of Statistics, les données d'exposition bancaire de l'APRA, les registres d'investissements étrangers du Trésor, les enquêtes sur les taux de vacance du Property Council et les indices de performance MSCI-PCA. Les documents budgétaires, les approbations environnementales et les rapports déposés auprès de l'ASX ont fourni des informations au niveau des transactions, tandis que D&B Hoovers et Dow Jones Factiva ont contribué à corroborer les données financières des entreprises et les actualités. Les sources citées illustrent la profondeur de l'analyse ; de nombreuses publications supplémentaires ont été examinées à des fins de recoupement et de clarification.

Dimensionnement du marché et prévisions

Les logiques descendante et ascendante fonctionnent en tandem. Le processus commence par les séries de production et d'investissement non résidentiels de l'ABS et les aligne avec les pondérations par classe d'actifs dérivées des bases de données de transactions. Les agrégations ascendantes des revenus locatifs des propriétaires fonciers cotés, des prix médians des actifs multipliés par les volumes échantillonnés et les vérifications de terrain permettent ensuite d'affiner les totaux. Les variables clés intégrées dans le modèle comprennent la croissance du PIB, l'absorption nette, l'évolution des taux de capitalisation, l'inflation des coûts de construction, le taux de vacance logistique et les approbations d'investissements étrangers. Les prévisions jusqu'en 2030 reposent sur une régression multivariée renforcée par une analyse de scénarios et guidée par le consensus d'experts. Lorsque les données ascendantes granulaires sont rares, les élasticités historiques prix/loyer comblent les lacunes.

Cycle de validation des données et de mise à jour

Les résultats passent par des analyses automatisées d'anomalies, une révision par les pairs et une validation finale par l'auteur principal. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des changements de politique, des fusions-acquisitions significatives ou des variations abruptes des rendements, afin que les clients disposent toujours de la vision la plus récente.

Pourquoi la référence de Mordor sur l'immobilier commercial en Australie se distingue pour les décideurs

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différents paniers d'actifs, traitements des devises et fréquences de mise à jour. En ancrant le périmètre aux actifs productifs de revenus, en normalisant les valeurs en dollars constants de 2024 et en effectuant des mises à jour annuelles, ���ϲ����� réduit le bruit et facilite la comparabilité.

Des différences apparaissent lorsque certains éditeurs ne comptabilisent que les ventes finalisées, d'autres omettent les villes secondaires, et quelques-uns valorisent les portefeuilles d'actifs bruts plutôt que l'activité économique annuelle. Ces choix expliquent l'écart important autour de la référence actuelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 52,33 Md USD (2025) | ���ϲ����� | |

| 11,96 Md USD (2024) | Consultance régionale A | Transactions uniquement, exclut le parc locatif et les espaces occupés par leurs propriétaires |

| 34,07 Md USD (2025) | Consultance mondiale B | Utilise un taux de change constant, omet les parcs logistiques hors des capitales, cycle de mise à jour triennal |

| 423 Md USD (2024) | Association professionnelle C | Valorise le total des actifs gérés de manière professionnelle plutôt que la production annuelle du marché |

La comparaison montre que la sélection rigoureuse du périmètre, l'actualisation annuelle et la validation à double angle de Mordor fournissent une référence équilibrée et transparente en laquelle les investisseurs et les décideurs politiques peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché australien de l'immobilier commercial d'ici 2031 ?

Le secteur devrait atteindre 70,69 milliards USD d'ici 2031, avec un TCAC de 5,32 %.

Quel type de propriété se développe le plus rapidement dans l'immobilier commercial australien ?

Les entrepôts logistiques sont en tête avec un TCAC de 5,91 % jusqu'en 2031, portés par le commerce électronique et la reconfiguration des chaînes d'approvisionnement.

Pourquoi les modèles de revenus locatifs gagnent-ils en popularité auprès des investisseurs ?

Des taux d'intérêt plus élevés renforcent l'attrait des baux à long terme indexés sur l'inflation qui stabilisent les distributions pour les fonds et les fonds de placement immobilier.

Quel État devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Quel État devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Comment la conformité ESG influence-t-elle les loyers des bureaux ?

Les bureaux Green Star 5 étoiles commandaient des primes moyennes de 9,2 % par rapport aux bâtiments non certifiés en 2025, récompensant les propriétaires qui investissent dans l'efficacité énergétique.

Dernière mise à jour de la page le: