Taille et part du marché mondial des thérapeutiques du cancer colorectal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.25 Milliards de dollars |

| Taille du Marché (2031) | 17.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des thérapeutiques du cancer colorectal par ���ϲ�����

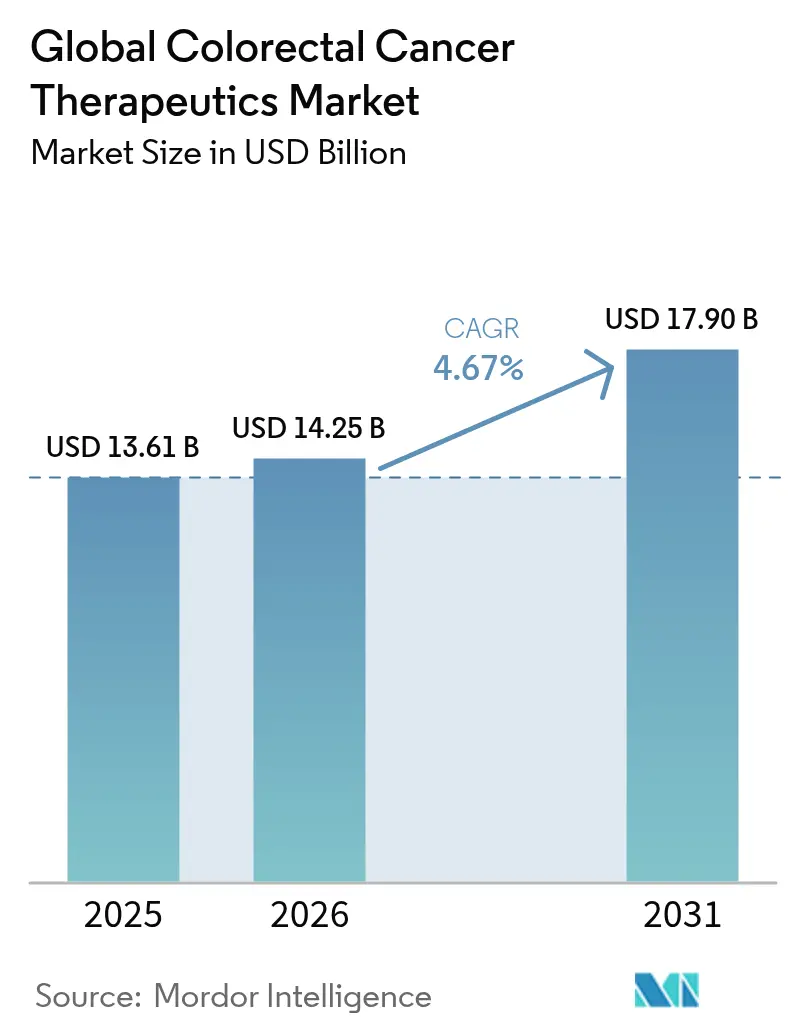

La taille du marché des thérapeutiques du cancer colorectal devrait croître de 13,61 milliards USD en 2025 à 14,25 milliards USD en 2026 et devrait atteindre 17,9 milliards USD d'ici 2031 à un TCAC de 4,67 % sur la période 2026-2031. L'adoption de la médecine de précision, en particulier des immunothérapies liées aux diagnostics compagnons, constitue le principal moteur d'expansion au sein du marché des thérapeutiques du cancer colorectal. La consolidation des voies de remboursement pour les schémas thérapeutiques guidés par biomarqueurs et les approbations réglementaires majeures, telles que le dostarlimab dans le cancer rectal déficient en réparation des mésappariements (dMMR), accélèrent le rythme auquel les nouveaux protocoles remplacent la chimiothérapie conventionnelle. Les pénuries persistantes de médicaments oncologiques pour les agents à base de platine ont gonflé les coûts de traitement, renforçant la volonté des payeurs de se tourner vers des options plus ciblées promettant une utilisation globale des ressources plus faible. Sur le plan régional, l'Amérique du Nord demeure le principal contributeur, tandis que l'Asie-Pacifique enregistre la demande incrémentale la plus rapide à mesure que les programmes de détection précoce et de dépistage s'étendent.

Principaux enseignements du rapport

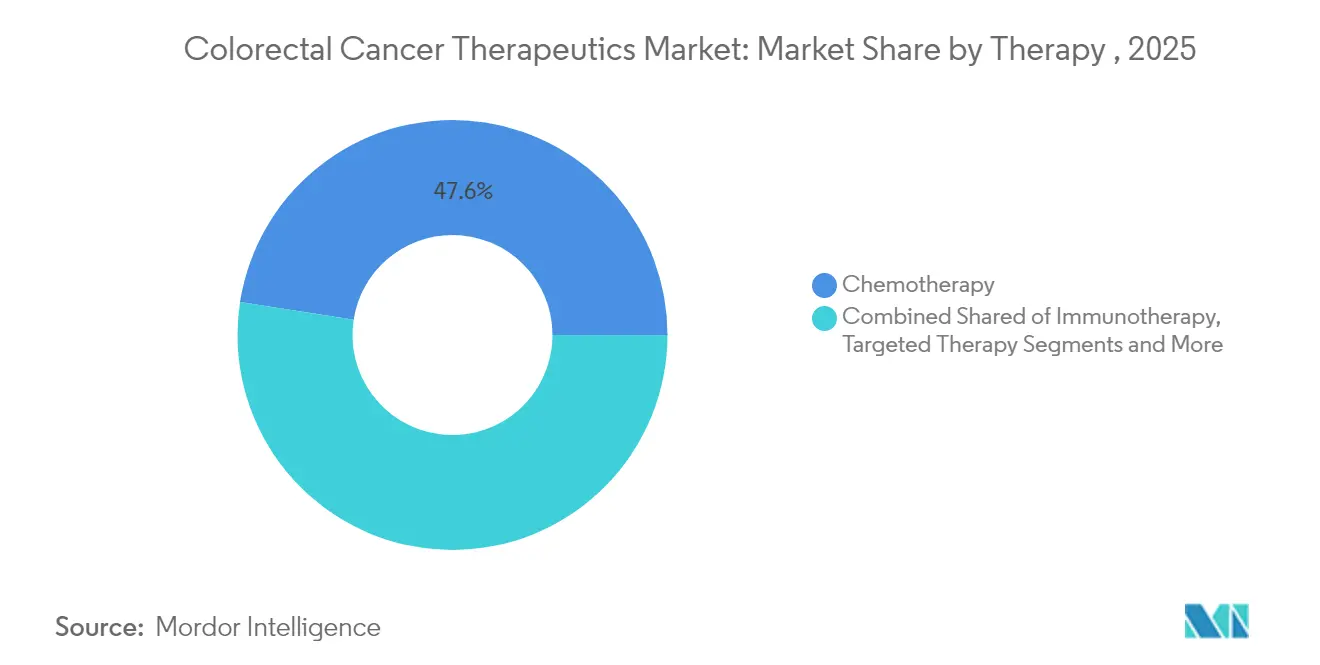

- Par thérapie, la chimiothérapie détenait 47,55 % de la part du marché des thérapeutiques du cancer colorectal en 2025, tandis que l'immunothérapie devrait progresser à un TCAC de 14,21 % jusqu'en 2031.

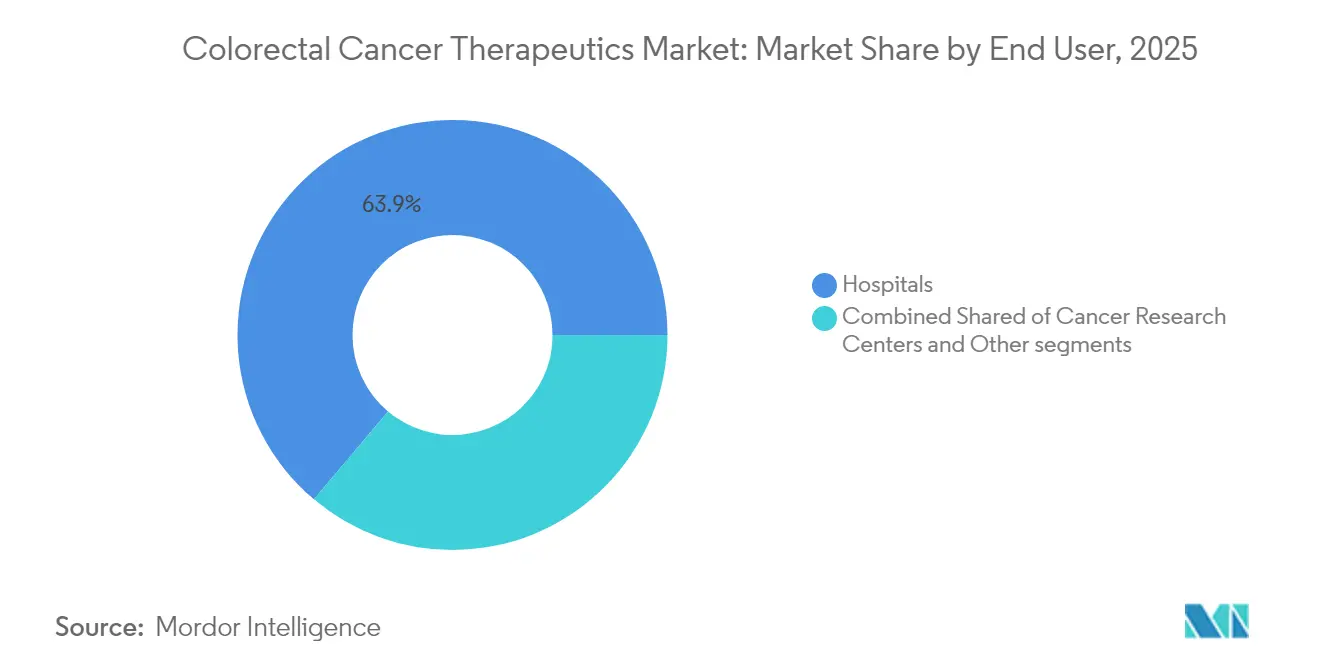

- Par utilisateur final, les hôpitaux représentaient 63,85 % de la part des revenus de la taille du marché des thérapeutiques du cancer colorectal en 2025 ; les centres de recherche sur le cancer affichent la croissance la plus rapide à un TCAC de 9,78 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 42,35 % de la part du marché des thérapeutiques du cancer colorectal en 2025, tandis que l'Asie-Pacifique est prête à se développer à un TCAC de 9,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thérapeutiques du cancer colorectal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence et de la prévalence du cancer colorectal | 1.20% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Avancées dans les modalités de thérapie ciblée et d'immuno-oncologie | 1.80% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement du remboursement pour les thérapies guidées par biomarqueurs | 0.90% | Amérique du Nord et UE en cœur de cible, expansion progressive à l'échelle mondiale | Moyen terme (2-4 ans) |

| Adjuvants modulateurs du microbiome renforçant la réponse aux médicaments | 0.40% | Centres de recherche en Amérique du Nord et dans l'UE, adoption commerciale précoce | Long terme (≥ 4 ans) |

| Détection précoce assistée par IA accélérant les débuts de thérapie | 0.60% | Mondial, avec une adoption plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption des anticorps monoclonaux biosimilaires axée sur le prix dans les marchés émergents | 0.30% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse de l'incidence et de la prévalence du cancer colorectal

L'incidence mondiale devrait augmenter de près de 10 % chez les hommes et de 12 % chez les femmes d'ici 2040, tandis que la mortalité pourrait progresser de plus de 25 %. L'Asie affiche déjà le taux standardisé sur l'âge le plus élevé à 23,88 pour 100 000 habitants, positionnant la région comme un important vivier de revenus futurs.[1]Collège américain de gastroentérologie, "Faits et chiffres sur le cancer colorectal," gi.org La croissance du marché des thérapeutiques du cancer colorectal s'aligne sur l'expansion du dépistage pilotée par les gouvernements, mais des populations importantes restent non dépistées, maintenant les diagnostics tardifs et la demande de médicaments. Les facteurs de risque liés au mode de vie persistants et le vieillissement démographique renforcent les volumes thérapeutiques à long terme, ancrant le marché des thérapeutiques du cancer colorectal à une base de patients durable.

Avancées dans les modalités de thérapie ciblée et d'immuno-oncologie

Le nivolumab associé à l'ipilimumab a permis une survie sans progression à 24 mois de 72 % dans la maladie métastatique dMMR contre 14 % pour la chimiothérapie. Le dostarlimab en monothérapie a obtenu une réponse clinique complète de 100 % dans le cancer rectal localement avancé dMMR, éliminant la chirurgie pour chaque patient traité dans un essai clinique pivot. Les schémas thérapeutiques ciblant KRAS G12C tels que l'adagrasib associé au cétuximab ont montré une réponse globale de 34 % dans les contextes réfractaires.[2]Agence américaine des aliments et médicaments, "La FDA accorde une approbation accélérée à l'adagrasib et au cétuximab," fda.gov Ces données réinitialisent les algorithmes de traitement et maintiennent une marge de fixation de prix premium, intensifiant les cycles d'innovation au sein du marché des thérapeutiques du cancer colorectal.

Élargissement du remboursement pour les thérapies guidées par biomarqueurs

La couverture par le CMS de la coloscopie virtuelle à partir de janvier 2025 et les tests de dépistage sanguins approuvés par la FDA élargissent l'entonnoir diagnostique éligible, favorisant une intervention thérapeutique plus précoce. L'approbation de la fruquintinib par l'Agence européenne des médicaments avec un bénéfice de survie de 7,4 mois pour les patients lourdement prétraités élargit davantage l'arsenal thérapeutique. À mesure que les prix des biologiques de référence baissent de plus de 30 % une fois les biosimilaires introduits, les économies réalisées sont réinvesties dans un accès plus large aux nouveaux agents, une dynamique essentielle au marché des thérapeutiques du cancer colorectal.

Adjuvants modulateurs du microbiome renforçant la réponse aux médicaments

Des études randomisées montrent que des agents comme le PHY-906 peuvent améliorer la tolérance à l'irinotécan tout en réduisant la toxicité gastro-intestinale, soutenant l'adoption de la thérapie combinée. Des diagnostics du microbiome compagnons émergent pour trianguler les répondeurs, une voie susceptible de générer de nouveaux partenariats d'entreprise qui développeront le marché des thérapeutiques du cancer colorectal à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des nouveaux biologiques et des combinaisons d'immuno-oncologie | -1.10% | Mondial, avec l'impact le plus élevé sur les marchés émergents et les systèmes de santé sensibles aux prix | Moyen terme (2-4 ans) |

| Toxicité sévère et compromis sur la qualité de vie limitant l'observance | -0.80% | Mondial, affectant particulièrement les populations âgées et les centres disposant d'une infrastructure de soins de support limitée | Court terme (≤ 2 ans) |

| Faible proportion de patients MSI-H limitant l'adoption des inhibiteurs de points de contrôle immunitaire | -0.60% | Mondial, avec un impact proportionnellement plus élevé dans les régions à capacités limitées de tests de biomarqueurs | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en principes actifs pharmaceutiques pour les principaux agents chimiothérapeutiques | -0.40% | Mondial, avec un impact aigu dans les régions dépendant d'une fabrication à source unique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût élevé des nouveaux biologiques et des combinaisons d'immuno-oncologie

Les schémas thérapeutiques à base d'inhibiteurs de points de contrôle immunitaire dépassent fréquemment 100 000 USD par an, pesant sur les budgets des payeurs dans les systèmes sensibles aux prix. La colite à médiation immunitaire affecte jusqu'à 8,6 % des patients traités, générant des dépenses imprévues de soins de support. La contractualisation basée sur la valeur gagne du terrain pour aligner le paiement sur les résultats, une tendance susceptible de tempérer la croissance des revenus à court terme du marché des thérapeutiques du cancer colorectal.

Toxicité sévère et compromis sur la qualité de vie limitant l'observance

Le risque d'entérocolite immune est le plus élevé avec les inhibiteurs du CTLA-4, incitant les prestataires à investir dans des cadres de gestion spécialisés. Les personnes âgées présentant des comorbidités affichent des taux d'abandon plus élevés, atténuant l'utilisation dans une tranche démographique qui représente une part croissante du bassin de patients du marché des thérapeutiques du cancer colorectal.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par thérapie : l'immunothérapie bouleverse les paradigmes traditionnels

La chimiothérapie a maintenu une part de 47,55 % du marché des thérapeutiques du cancer colorectal en 2025, mais l'immunothérapie est appelée à capter une valeur incrémentale disproportionnée à travers un TCAC de 14,21 % jusqu'en 2031. La réponse de 100 % du dostarlimab dans le cancer rectal dMMR illustre la réécriture des recommandations de pratique clinique par les données probantes. Les inhibiteurs ciblés tels que le sotorasib et l'adagrasib élargissent l'applicabilité au-delà des tumeurs MSI-H, traduisant directement la découverte de biomarqueurs en revenus. La taille du marché des thérapeutiques du cancer colorectal pour l'immunothérapie devrait plus que doubler d'ici 2031, à mesure que les protocoles de combinaison obtiennent le statut de première ligne dans les cohortes définies par biomarqueurs.

L'étendue du pipeline est désormais ancrée dans les modalités cellulaires et les anticorps bispécifiques. Le GCC19CART a enregistré 40 % de réponses objectives dans des cas métastatiques lourdement prétraités, illustrant comment les immunothérapies cellulaires pourraient améliorer la survie dans la maladie à microsatellites stables. À mesure que les tests d'ADN tumoral circulant affinent la détection de la maladie résiduelle minimale, les modèles de dosage adaptatif prolongeront la durée du traitement, soutenant les dépenses au sein du marché des thérapeutiques du cancer colorectal.

Par utilisateur final : les centres de recherche stimulent l'adoption de l'innovation

Les hôpitaux ont conservé 63,85 % de la part des revenus de 2025, principalement grâce à leur capacité intégrée en chirurgie, radiothérapie et soins systémiques. Néanmoins, les établissements de recherche clinique se développent à un TCAC de 9,78 %, tirant parti de l'accès aux nouveaux schémas thérapeutiques d'immuno-oncologie en cours d'investigation. La taille du marché des thérapeutiques du cancer colorectal associée aux centres de recherche devrait dépasser 4,22 milliards USD d'ici 2031, à mesure que les réseaux d'essais mondiaux se multiplient.

Les pénuries de médicaments ont conduit 43 % des centres de cancérologie à modifier leurs protocoles d'enrôlement, soulignant les goulets d'étranglement opérationnels qui influencent les calendriers d'utilisation des médicaments. L'adoption de la télé-oncologie pour le suivi et des unités de perfusion ambulatoires réoriente davantage les volumes des hôpitaux tertiaires vers des environnements distribués, ajoutant une tension concurrentielle entre les types de prestataires au sein du marché des thérapeutiques du cancer colorectal.

Analyse géographique

L'Amérique du Nord a représenté 42,35 % des revenus de 2025, soutenue par la couverture CMS des dépistages avancés et les approbations rapides de la FDA qui réduisent le délai entre le laboratoire et la clinique. Les payeurs régionaux défendent les tests de biomarqueurs, intégrant la thérapie de précision dans les soins standard et renforçant le leadership nord-américain au sein du marché des thérapeutiques du cancer colorectal. Les portefeuilles d'essais denses des centres académiques catalysent l'adoption des agents de première classe, faisant de la région une plateforme de lancement pour les déploiements mondiaux.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 9,46 %. La hausse de l'incidence, les facteurs de risque liés à l'urbanisation et l'investissement progressif dans les soins de santé stimulent l'expansion des volumes. Les directives actualisées de la Chine sur le cancer colorectal reflètent les normes occidentales de médecine de précision, un alignement qui devrait libérer un potentiel de plusieurs milliards de dollars dans le marché des thérapeutiques du cancer colorectal. Pourtant, la pénétration du dépistage reste faible ; la Thaïlande rapporte que 58,8 % des adultes éligibles n'ont jamais subi de test de dépistage, représentant une demande inexploitée pour les diagnostics et les thérapies.

L'Europe affiche une croissance régulière soutenue par les approbations de l'Agence européenne des médicaments ; 28 produits oncologiques ont obtenu une autorisation en 2024, dont l'avantage de survie sans progression de la fruquintinib dans la maladie réfractaire. Les cadres de maîtrise des coûts encouragent l'adoption des biosimilaires, redistribuant les budgets vers les schémas thérapeutiques très innovants. Parallèlement, le Moyen-Orient et l'Afrique et l'Amérique du Sud renforcent leurs capacités grâce à des partenariats public-privé qui privilégient les biosimilaires et les médicaments essentiels, élargissant progressivement leur présence dans le marché des thérapeutiques du cancer colorectal.

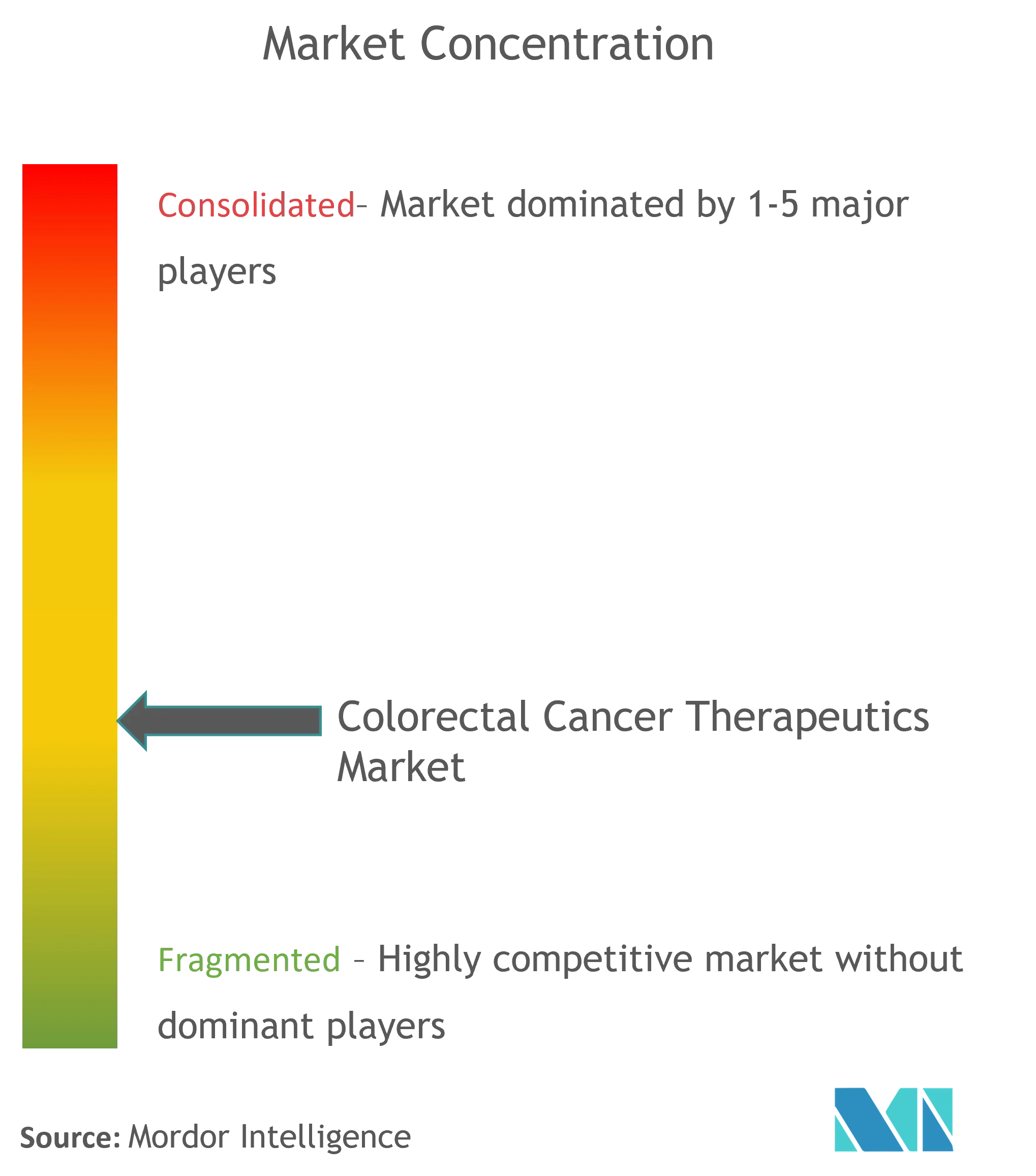

Paysage concurrentiel

Le marché des thérapeutiques du cancer colorectal présente une fragmentation modérée. Cinq entreprises leaders, menées par Roche, Pfizer et Bristol Myers Squibb, contrôlent collectivement une part de marché significative. Leurs positions sont renforcées par l'étendue de leurs portefeuilles couvrant à la fois les bases chimiothérapeutiques et les agents phares d'immunothérapie. L'érosion par les biosimilaires pèse sur les revenus de la chimiothérapie, mais les fabricants récupèrent ces marges via des packages de combinaison sous licence et des diagnostics compagnons.

Les alliances stratégiques se concentrent sur le codéveloppement de tests de biomarqueurs ; Amgen et Guardant Health, par exemple, font progresser le test KRAS G12C synchronisé avec les déploiements de sotorasib. Les ambitions dans les espaces blancs se concentrent sur la maladie à microsatellites stables, où les constructions CAR-T, les anticorps bispécifiques et les virus oncolytiques rivalisent pour l'avantage du premier entrant. L'intégration rapide de l'intelligence artificielle dans les pipelines d'analyse d'images devient un facteur de différenciation, réduisant les délais des essais et améliorant la sélection des répondeurs, affûtant ainsi la compétitivité au sein du marché des thérapeutiques du cancer colorectal.

Les fusions restent ciblées plutôt que transformationnelles. Les transactions mettent l'accent sur les synergies de plateformes — capacités de conjugués anticorps-médicament ou diagnostics du microbiome — plutôt que sur les acquisitions à grande échelle. La concession de licence d'actifs en phase intermédiaire permet aux grandes entreprises pharmaceutiques de couvrir le risque de pipeline tandis que les biotechs de niche monétisent des innovations mécanistiques validées, maintenant un flux de transactions dynamique dans le secteur des thérapeutiques du cancer colorectal.

Leaders mondiaux du secteur des thérapeutiques du cancer colorectal

Bristol-Myers Squibb Company

Pfizer Inc

F. Hoffmann-La Roche Ltd

Bayer AG

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Le Tecentriq de Roche a significativement réduit les taux de récidive et de mortalité chez certains patients atteints de cancer du côlon, renforçant son rôle sur le marché de l'immunothérapie adjuvante et ouvrant des possibilités d'approbations de traitement plus larges.

- Mai 2025 : Le conjugué anticorps-médicament de Merck KGaA a démontré son innocuité dans les essais sur le cancer colorectal à l'ASCO25, faisant progresser les thérapies ciblées pour les tumeurs solides et suggérant des applications élargies des conjugués anticorps-médicament dans les cancers gastro-intestinaux.

- Mai 2025 : La thérapie combinée Braftovi de Pfizer a réduit la progression de la maladie de 47 % chez les patients atteints de cancer colorectal métastatique à l'ASCO25, soulignant son potentiel en tant que nouveau standard de soins pour les patients porteurs de la mutation BRAF V600E.

- Avril 2025 : City of Hope a annoncé l'approbation par la FDA de la combinaison sotorasib et panitumumab, qui a permis une réduction tumorale supérieure à 30 % dans le cancer colorectal métastatique KRAS G12C, comparé à 1,9 % avec les soins standard, établissant un nouveau paradigme de traitement pour les patients chimioréfractaires.

- Février 2025 : Le Braftovi de Pfizer a reçu une approbation accélérée de la FDA sur la base des résultats de l'essai BREAKWATER, qui a montré un taux de réponse objective de 61 % contre 40 % pour la chimiothérapie standard dans le cancer colorectal métastatique avec mutation BRAF V600E.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des traitements du cancer colorectal comme le revenu mondial généré par les médicaments sur ordonnance administrés pour traiter les tumeurs malignes du côlon ou du rectum, qu'ils soient utilisés en monothérapie ou dans le cadre de combinaisons thérapeutiques approuvées. Les traitements couvrent la chimiothérapie cytotoxique, les petites molécules ciblées, les anticorps monoclonaux, les inhibiteurs de points de contrôle et les biosimilaires approuvés, mesurés aux prix départ-usine, nets des remises habituelles.

Exclusion du champ d'application : les agents de soins de soutien qui n'ont pas d'effet antitumoral, les dispositifs chirurgicaux, les tests de dépistage et les molécules expérimentales qui n'ont pas encore été approuvées ne font pas partie de notre cadre.

Aperçu de la segmentation

- Par thérapie

- �������ܲԴdzٳ�é�����辱��

- ������dzٳ�é�����辱��

- Thérapie ciblée

- Thérapie combinée

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de recherche sur le cancer

- Autres

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des oncologues médicaux, des pharmaciens hospitaliers et des conseillers en remboursement en Amérique du Nord, en Europe et en Asie-Pacifique, puis nous avons sondé les responsables des achats dans les centres de lutte contre le cancer pour tester le dosage, l'érosion du prix de vente moyen et le temps nécessaire pour changer de médicament lorsque de nouvelles immunothérapies font leur apparition. Leurs observations en première ligne nous ont aidés à valider les résultats des bureaux, à combler les lacunes régionales et à affiner la pondération des scénarios.

Recherche documentaire

Nous avons commencé par l'épidémiologie évaluée par les pairs à partir de sources telles que GLOBOCAN, la base de données sur la mortalité par cancer de l'OMS et CDC WONDER, qui nous ont permis de dimensionner les groupes de patients incidents et prévalents dans 17 pays. Des organismes professionnels tels que l'Institut IQVIA, PhRMA et l'Organisation européenne du cancer nous ont fourni des audits annuels des ventes, des aperçus du pipeline et des courbes d'adoption des thérapies. Les portails réglementaires, par exemple Drug@FDA de la FDA et EPAR de l'EMA, ont fourni des dates de lancement et des indications labellisées qui orientent les hypothèses d'adoption. Les documents 10-K et trimestriels des entreprises ont aidé notre équipe à aligner les prix de vente et les posologies. Les ensembles de données payantes, notamment Dow Jones Factiva pour les informations sur les transactions et D&B Hoovers pour les données financières des entreprises, ont servi de référence en matière de coûts. Cette liste est illustrative ; de nombreuses autres sources ouvertes et sur abonnement ont alimenté notre travail documentaire.

Ensuite, nous avons examiné les directives de remboursement spécifiques à chaque pays, les résultats des appels d'offres et les registres de brevets afin d'identifier les événements majeurs et les plafonds de prix qui influencent les fourchettes de prévisions. Ces éléments, recueillis en permanence, constituent l'ossature factuelle sur laquelle les analystes de Mordor s'appuient avant de s'engager sur le marché.

Dimensionnement du marché et prévisions

Un modèle descendant de flux de patients convertit l'incidence spécifique au stade en volumes traités, applique des taux de pénétration de la ligne thérapeutique et multiplie par des prix de cours pondérés. Les récapitulatifs des fournisseurs et les prix de vente moyens échantillonnés multipliés par le volume servent de vérification ascendante, les écarts étant réconciliés. Les données clés comprennent la croissance de l'incidence ajustée à l'âge, la pénétration des tests de biomarqueurs, la cadence de lancement des premiers médicaments de la classe, le calendrier d'entrée des génériques, le délai de remboursement et la durée médiane du traitement. La régression multivariée, soutenue par un consensus d'experts sur les perspectives politiques et la probabilité de succès du pipeline, projette chaque facteur jusqu'en 2030 et produit le TCAC de 4,73 % que ���ϲ����� publie. Les lacunes dans les données ascendantes, principalement sur les marchés où les prix des appels d'offres sont opaques, sont comblées par des analogues régionaux approuvés lors de l'examen par les analystes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à deux cycles d'examen des anomalies, à des vérifications croisées avec des audits de vente indépendants et à un examen par les pairs au sein de notre équipe des sciences de la vie. Les rapports sont actualisés tous les douze mois, et nous rouvrons les modèles plus tôt en cas d'événement important, comme l'approbation d'un nouvel inhibiteur de point de contrôle ou une réforme de la tarification.

Pourquoi notre ligne de base pour la thérapeutique du cancer colorectal commande la fiabilité

Les chiffres publiés diffèrent souvent parce que les instituts de recherche choisissent des paniers de médicaments différents, font varier les hypothèses d'actualisation et actualisent les données selon des calendriers différents. Notre champ d'application rigoureux, notre rythme de mise à jour annuelle et nos deux étapes de validation offrent aux décideurs un point d'ancrage fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 13,61 MILLIARDS D'USD | ���ϲ����� | - |

| 13,37 MILLIARDS D'USD | Conseil mondial A | compte les recettes des diagnostics et applique une croissance stable des prix |

| 13,86 MILLIARDS D'USD | Editeur de recherche B | modélise l'adoption de l'immunothérapie agressive sans tenir compte des délais de remboursement |

| 9,38 MILLIARDS D'USD | Analyse de l'industrie C | exclut les biosimilaires ciblés et n'applique les données asiatiques qu'aux économies développées |

La comparaison montre que les variations sont dues à l'élargissement du champ d'application ou à des définitions étroites plutôt qu'à l'incertitude fondamentale du marché. En alignant les variables sur les pratiques de traitement réelles et en validant chaque étape, ���ϲ����� fournit une base de référence équilibrée et transparente sur laquelle les clients peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des thérapeutiques du cancer colorectal ?

La taille du marché des thérapeutiques du cancer colorectal a atteint 14,25 milliards USD en 2026 et devrait atteindre 17,9 milliards USD d'ici 2031

Quel segment thérapeutique se développe le plus rapidement ?

L'immunothérapie mène la croissance avec un TCAC prévu de 14,21 % jusqu'en 2031, portée par une forte efficacité clinique chez les patients sélectionnés par biomarqueurs

Quelle région contribue le plus aux revenus ?

L'Amérique du Nord a représenté 42,35 % des revenus mondiaux en 2025, soutenue par des remboursements avancés et des approbations réglementaires rapides.

Pourquoi les tests de biomarqueurs sont-ils essentiels à la croissance du marché ?

Les tests de biomarqueurs permettent une prescription de précision, qualifient les patients pour les immunothérapies à haute valeur ajoutée et débloquent une couverture de remboursement plus large.

Comment les problèmes de chaîne d'approvisionnement affectent-ils les choix de traitement ?

Les pénuries d'agents de chimiothérapie à base de platine augmentent les coûts et incitent les payeurs à envisager des schémas thérapeutiques ciblés qui réduisent la charge en ressources hospitalières.

Dernière mise à jour de la page le: