Taille et part du marché des robots collaboratifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

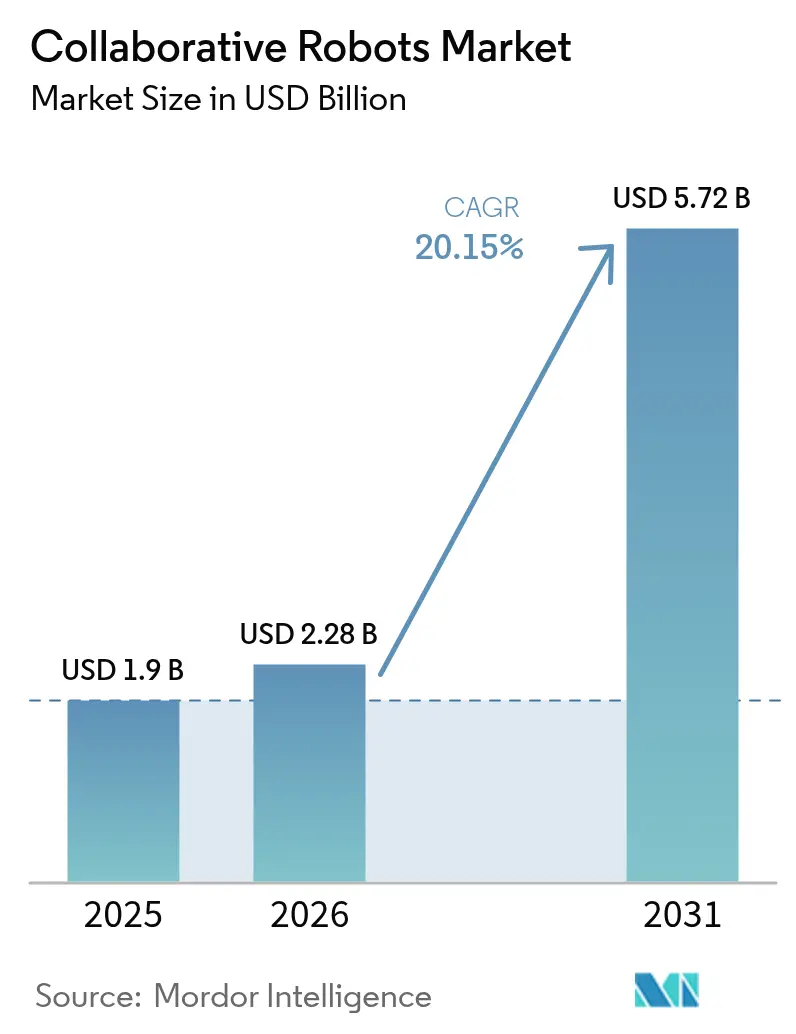

| Taille du Marché (2026) | 2.28 Milliards de dollars |

| Taille du Marché (2031) | 5.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots collaboratifs par ���ϲ�����

La taille du marché des robots collaboratifs devrait s'étendre de 1,9 milliard USD en 2025 et 2,28 milliards USD en 2026 à 5,72 milliards USD d'ici 2031, enregistrant un TCAC de 20,15 % entre 2026 et 2031.

La demande s'accélère à mesure que les normes ISO/TS 15066 révisées clarifient les exigences de sécurité, que les incitations fiscales réduisent les délais de retour sur investissement et que les pénuries de main-d'œuvre renforcent l'urgence d'une automatisation flexible. Les fabricants déploient de plus en plus de cobots pour accroître la productivité plutôt que pour remplacer les travailleurs, tandis que la maturité des logiciels et la simplification de la programmation raccourcissent les cycles de déploiement. L'augmentation des capacités de charge utile, les besoins en automatisation des entrepôts et l'élargissement des cas d'usage dans le secteur des services renforcent la dynamique d'adoption à travers les chaînes de valeur mondiales. [1]Source : Département du Commerce des É�ٲ��ٲ�-���Ծ���, « Secteur de la robotique en Corée du Sud », trade.gov

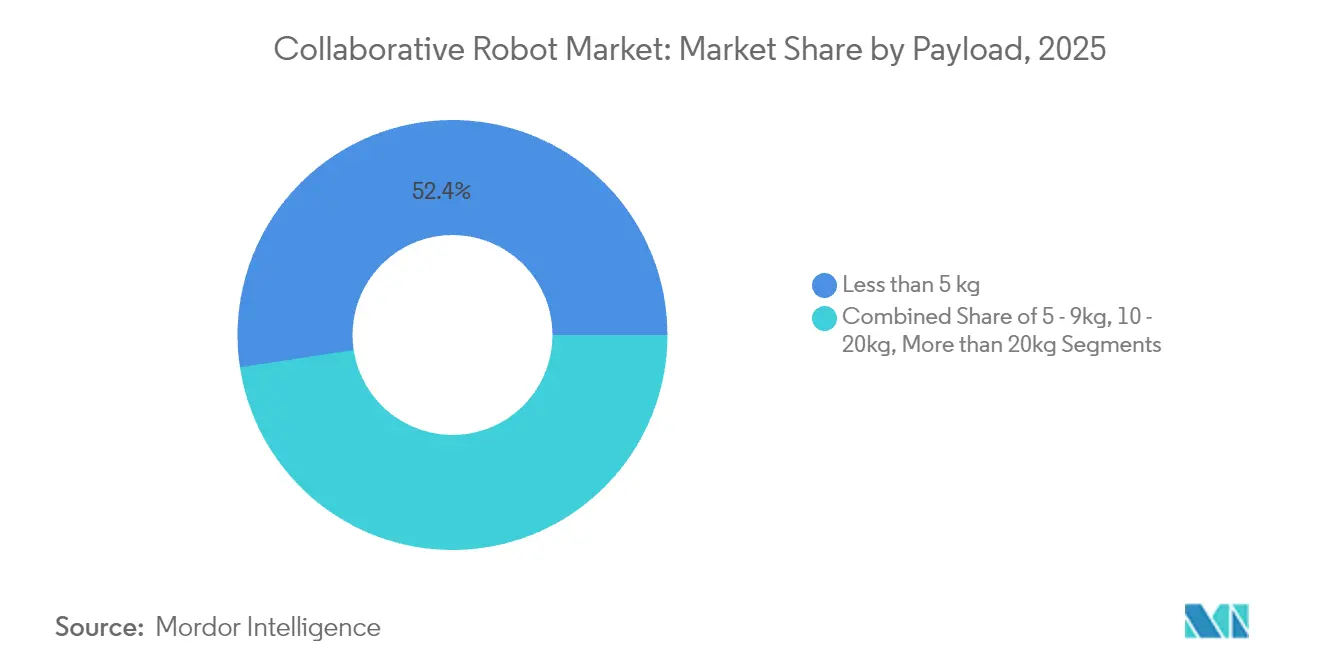

- Par charge utile, les modèles de moins de 5 kg détenaient 52,40 % de la part du marché des robots collaboratifs en 2025 ; les unités de 10-20 kg progressent à un TCAC de 22,95 % jusqu'en 2031.

- Par composant, le matériel représentait 71,35 % de la taille du marché des robots collaboratifs en 2025, bien que le chiffre d'affaires des logiciels progresse à un TCAC de 27,15 %.

- Par application, l'assemblage conservait une part de chiffre d'affaires de 25,60 % en 2025, tandis que la palettisation et la dépalettisation progressent à un TCAC de 24,55 % jusqu'en 2031.

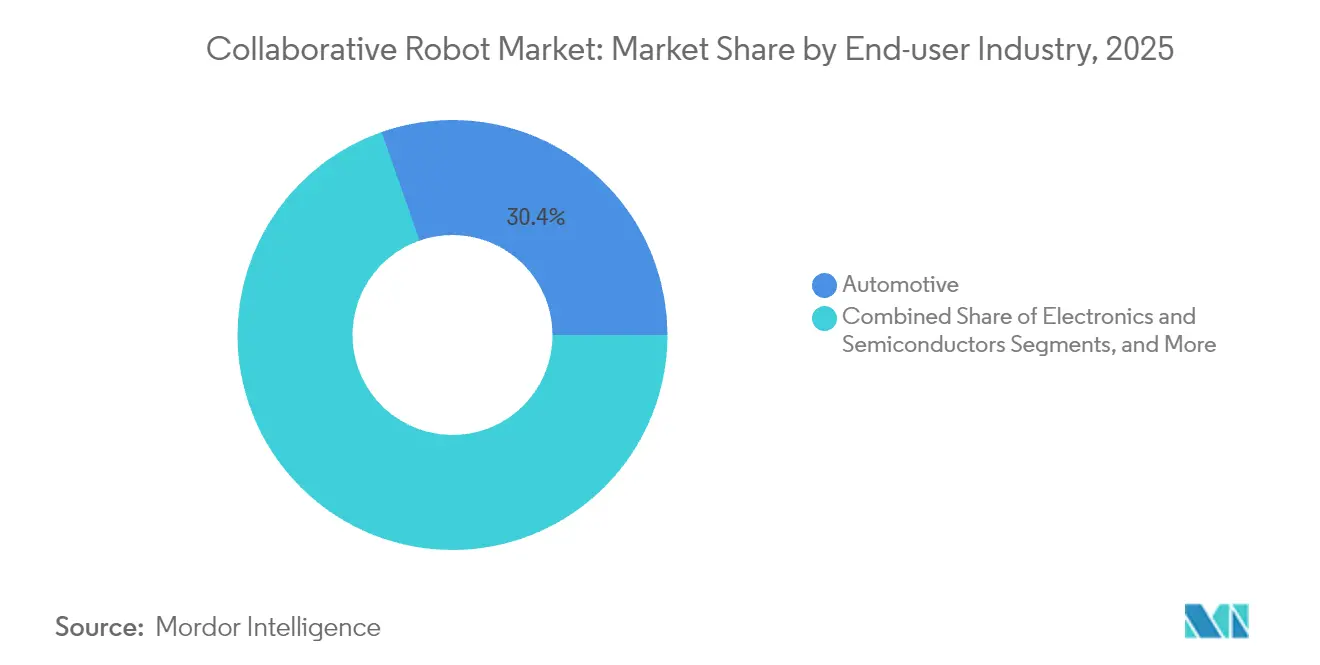

- Par utilisateur final, l'automobile captait 30,35 % de la part de marché en 2025 ; la logistique et le commerce électronique enregistrent le TCAC le plus rapide à 30,40 %.

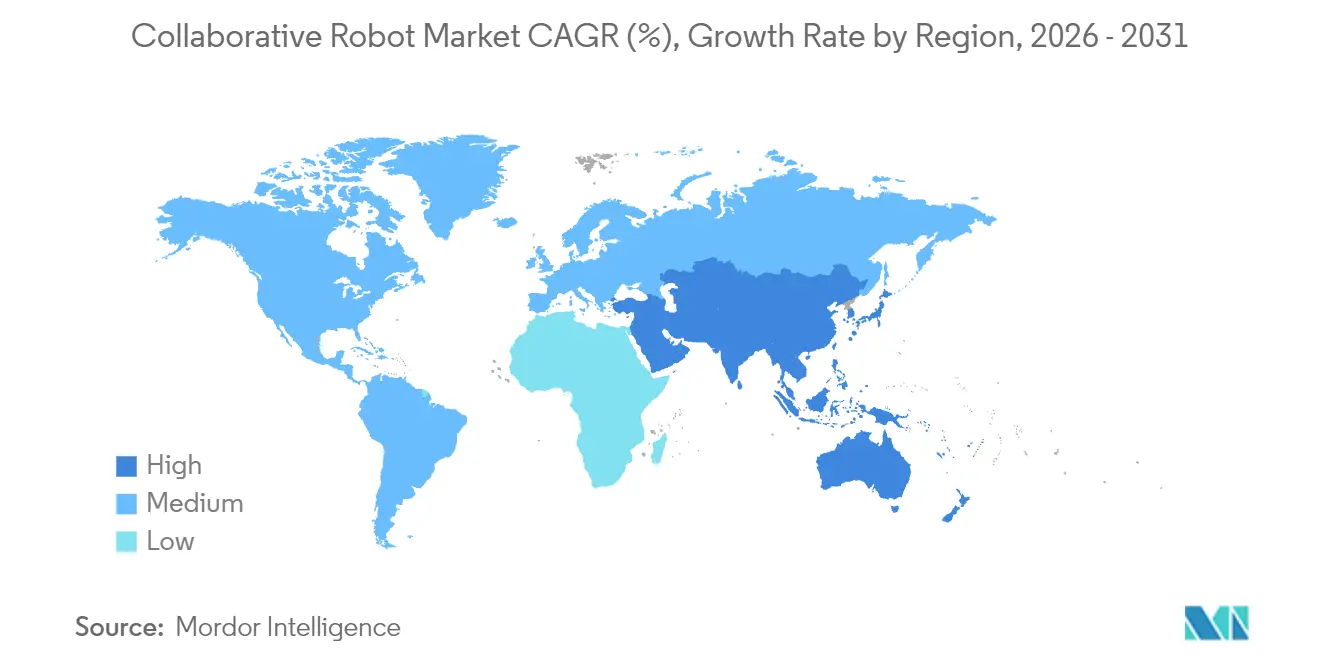

- Sur le plan régional, l'Asie représentait 40,55 % du chiffre d'affaires en 2025, soutenue par la fabrication et les mesures de relance politiques.

- Universal Robots, FANUC, ABB et KUKA détenaient ensemble la position combinée la plus importante, mais des fournisseurs émergents tels que Doosan Robotics et Techman Robot progressent rapidement, maintenant une rivalité modérée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des robots collaboratifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Redéploiement rentable dans la fabrication à haute diversité de produits | + 3.20% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Impulsion des équipementiers vers des cobots prêts à l'emploi pour les PME | + 4.10% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| L'exécution rapide du commerce électronique stimule les cobots d'entrepôt | + 5.80% | Mondial, porté par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mises à jour de la norme ISO/TS 15066 atténuant les préoccupations en matière de responsabilité | + 2.90% | Mondial | Moyen terme (2-4 ans) |

| Incitations fiscales pour l'automatisation de la relocalisation industrielle | + 3.40% | É�ٲ��ٲ�-���Ծ���, marchés sélectifs de l'Union européenne | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Redéploiement rentable dans la fabrication à haute diversité de produits

Les usines européennes et nord-américaines font désormais tourner les cobots entre les cellules d'assemblage au cours d'un même poste, réduisant les temps de changement de quelques semaines à quelques heures. Cette agilité permet aux équipementiers automobiles d'accepter des commandes plus petites à forte marge tout en conservant les gains d'automatisation.[2]Yaskawa Electric Corporation, « Rapport Yaskawa 2024 », yaskawa-global.com

Impulsion des équipementiers vers des cobots prêts à l'emploi pour les PME

Les nouveaux contrôleurs, le câblage simplifié et les bibliothèques de tâches préchargées permettent aux petits fabricants d'installer des cobots sans intégrateurs spécialisés. La mise à jour de la gamme UR de Universal Robots illustre comment les gains de temps de cycle et le guidage manuel intuitif réduisent le coût total de possession, ouvrant le marché des robots collaboratifs à des milliers de premiers utilisateurs.

L'exécution rapide du commerce électronique stimule les cobots d'entrepôt

Les entreprises logistiques combinent les robots mobiles autonomes avec des cobots fixes pour la préparation de commandes en mode marchandise-vers-personne, permettant la livraison le jour même même lors des pics saisonniers. Le déploiement mondial de 5 000 unités par DHL Supply Chain souligne la capacité des cobots à adapter la capacité sans surinvestir dans les installations.

Mises à jour de la norme ISO/TS 15066 atténuant les préoccupations en matière de responsabilité

La révision de 2024 clarifie les seuils de force de contact et les procédures d'évaluation des risques, permettant aux intégrateurs de certifier les cellules de travail plus rapidement et aux assureurs de tarifer les polices avec plus de précision. Les fabricants considèrent désormais les cobots comme des actifs conformes plutôt que comme des risques juridiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement d'intégration avec les architectures d'automates programmables existants | -2.80% | Mondial, concentré dans les régions manufacturières établies | Court terme (≤ 2 ans) |

| Compromis charge utile-vitesse limitant les tâches lourdes | -1.90% | Mondial, particulièrement dans les secteurs automobile et métallurgique | Long terme (≥ 4 ans) |

| Écosystème de composants fragmenté augmentant le coût total de possession pour les PME | -2.10% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Lacunes en matière de souscription d'assurance pour les cellules de travail homme-robot | −1.5% | Mondial, adoptants en phase initiale | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Goulots d'étranglement d'intégration avec les architectures d'automates programmables existants

Les automates programmables existants manquent souvent d'Ethernet temps réel ou de canaux de mouvement sécurisé, ce qui impose des mises à niveau coûteuses des contrôleurs lors de l'ajout de cobots sur des lignes vieilles de plusieurs décennies. Cette dépense pousse certaines usines automobiles à différer l'adoption jusqu'à la rénovation complète de la ligne.

Compromis charge utile-vitesse limitant les tâches lourdes

Les conceptions à limitation de force plafonnent les vitesses articulaires, de sorte que même les nouvelles unités de 30 kg fonctionnent plus lentement que les bras traditionnels. Dans l'emboutissage ou le soudage à haut volume, les pénalités de débit l'emportent sur les gains de sécurité, limitant la demande adressable dans les industries lourdes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par charge utile : la dominance des modèles légers se déplace vers la gamme intermédiaire

Les modèles de moins de 5 kg contrôlaient 52,40 % du marché des robots collaboratifs en 2025, principalement dans l'assemblage de dispositifs électroniques et médicaux où la précision est primordiale. La tranche 10-20 kg progresse cependant à un TCAC de 22,95 %, signalant un intérêt croissant pour la palettisation, la surveillance de machines et le sous-assemblage automobile. Les unités de gamme intermédiaire intègrent également des portées plus longues, permettant le travail en bord de ligne sans déplacer les opérateurs vers de nouvelles zones de sécurité. Les cobots lourds (>20 kg) restent une niche mais s'avèrent précieux dans les environnements de peinture et chimiques où la certification antidéflagrante est essentielle. À mesure que les fabricants de robots affinent la détection de couple dynamique, la taille du marché des robots collaboratifs pour les charges utiles intermédiaires devrait dépasser celle des unités légères après 2028.

Dans la tranche 5-9 kg, les fournisseurs intègrent la vision et l'intelligence artificielle pour des cycles de prise et dépose inférieurs à une seconde, répondant aux opérations de back-end des semi-conducteurs. Cette évolution reflète la recherche par les acheteurs d'unités qui allient dextérité et force, réduisant la complexité de la flotte. Les fabricants qui exploitent le marché des robots collaboratifs ont la possibilité de standardiser les préhenseurs et les contrôleurs entre les classes de charge utile, simplifiant la gestion des pièces de rechange et la formation des opérateurs.

Par composant : la base matérielle permet l'innovation logicielle

Le matériel a généré 71,35 % du chiffre d'affaires en 2025, mais les logiciels progressent de 27,15 % par an à mesure que les utilisateurs privilégient l'intelligence à la mécanique. La planification de trajectoire guidée par vision, l'orchestration de flotte et les modules de maintenance prédictive convertissent les ventes de matériel ponctuelles en licences récurrentes, déplaçant les sources de profit des fournisseurs vers les services numériques. Les cobots sont désormais livrés avec des API compatibles ROS et des connecteurs cloud, permettant des intégrations d'applications rapides.

La croissance des services de conseil et de cycle de vie reflète la dépendance des PME à l'expertise externe. Les fournisseurs regroupent l'évaluation de la sécurité, la programmation et la montée en compétences des opérateurs dans des modèles d'abonnement, élargissant davantage le marché des cobots. À terme, les mises à niveau de charge utile définies par logiciel pourraient raccourcir les cycles de remplacement, permettant aux responsables d'usine de maintenir les châssis en service plus longtemps tout en améliorant les performances grâce aux mises à jour du micrologiciel.

Par application : le leadership de l'assemblage est remis en question par la croissance de la logistique

L'assemblage représentait 25,60 % du chiffre d'affaires 2025, les cobots soudant des circuits imprimés et fixant des garnitures intérieures aux côtés des travailleurs. La palettisation en entrepôt progresse le plus rapidement à un TCAC de 24,55 % car le commerce électronique s'oriente vers des flux à haute diversité et faible volume que les convoyeurs fixes ne peuvent pas gérer. Les opérateurs apprécient le redéploiement rapide des cobots entre les unités de gestion des stocks et les besoins minimaux en protection. La surveillance de machines et l'inspection qualité gagnent également des parts à mesure que les caméras et l'intelligence artificielle permettent la détection de défauts en ligne sans changement d'outillage.

Au-delà de la fabrication, les hôpitaux testent des cobots pour la manipulation d'échantillons de laboratoire et la préparation des commandes en pharmacie, élargissant le marché des robots collaboratifs. Les transformateurs alimentaires adoptent des bras à conception hygiénique pour le portionnement et l'emballage, tirant parti des enceintes certifiées IP69K pour résister aux routines de nettoyage à grande eau.

Par secteur d'utilisation finale : la maturité de l'automobile rencontre le dynamisme du commerce électronique

L'automobile détenait 30,35 % de la part du marché des robots collaboratifs en 2025 mais affiche un ralentissement de la croissance incrémentale. Les équipementiers se concentrent sur les postes de finition finale où les portes et tableaux de bord légers nécessitent un guidage humain. À l'inverse, la logistique et le commerce électronique affichent un TCAC de 30,40 % à mesure que les centres de distribution font évoluer leurs flottes de robots pour répondre aux critères de livraison le lendemain. L'assemblage électronique, l'industrie générale et la santé ajoutent de la résilience en diversifiant les revenus au-delà de la production cyclique de véhicules.

Les conditionneurs pharmaceutiques appliquent des cobots dans le remplissage stérile, exploitant des niveaux de certification en salle blanche inaccessibles aux bras industriels traditionnels. La transformation des métaux reste prudente en raison des contraintes de charge utile et de vitesse, mais les cobots d'assistance au soudage se taillent tout de même des sous-tâches telles que le pointage et la finition esthétique des cordons.

Par méthode de programmation : les interfaces intuitives stimulent l'adoption

Le guidage manuel domine car les opérateurs enseignent les trajectoires en déplaçant physiquement le bras, sans recours au code. L'enseignement par guidage direct superpose de simples points de passage par glisser-déposer pour des tâches plus précises. La simulation hors ligne séduit les utilisateurs des secteurs automobile et aérospatial qui cherchent à optimiser les temps de cycle avant le déploiement en bord de ligne. La tendance intuitive ouvre le secteur des robots collaboratifs à des bassins de main-d'œuvre ayant une exposition limitée à la programmation.

Les avancées en matière de superpositions de réalité augmentée permettent aux techniciens de visualiser les études de portée et les enveloppes de collision sur une tablette, réduisant les jours de mise en service. L'instruction guidée par la voix est en phase de pilotage précoce, promettant une démocratisation supplémentaire et renforçant la base de clientèle du marché des robots collaboratifs parmi les PME.

Analyse géographique

L'Asie a généré 40,55 % du chiffre d'affaires 2025, portée par la poussée robotique de 1 000 milliards de yuans de la Chine dans le cadre du 14e Plan quinquennal et la feuille de route Société 5.0 du Japon qui associe intelligence artificielle, Internet des objets et automatisation de nouvelle génération. Les usines chinoises d'électronique et de batteries installent des cobots pour le collage de précision et l'empilage de cellules, tandis que les hôpitaux japonais testent des robots de service pour les soins aux personnes âgées. Le quatrième Plan de base sur les robots intelligents de la Corée du Sud finance les PME locales pour adopter des solutions collaboratives, renforçant les chaînes d'approvisionnement nationales.

L'Amérique du Nord se classe deuxième. Les incitations à la relocalisation industrielle aux É�ٲ��ٲ�-���Ծ��� combinées à une pénurie de main-d'œuvre record dynamisent le marché. Les usines de semi-conducteurs subventionnées par la loi CHIPS intègrent des cobots à double bras pour le chargement de plaquettes, réduisant le risque de contamination lors du transport. Les équipementiers canadiens de pièces automobiles adoptent des unités de charge utile intermédiaire pour la finition de pièces de moulage sous pression, tandis que les maquiladoras mexicaines déploient des cobots pour équilibrer l'inflation salariale et la compétitivité à l'exportation. La standardisation transfrontalière permet aux intégrateurs de réutiliser les conceptions de cellules, accélérant le déploiement.

L'Europe affiche une adoption robuste portée par les projets phares Industrie 4.0 de l'Allemagne reliant les données des systèmes d'exécution de la fabrication aux flottes de cobots. Les subventions Horizon Europe financent la recherche sur les interfaces homme-machine, stimulant les startups au Danemark et en Italie qui développent des piles de planification de mouvement par intelligence artificielle. Les usines aérospatiales françaises choisissent des cobots pour la découpe de fibres de carbone, citant la réduction de poids et les gains ergonomiques. La hausse des coûts énergétiques pousse les usines vers des agencements plus compacts où les cobots économisent de l'espace au sol par rapport aux robots clôturés. Les réglementations environnementales favorisent également la faible consommation d'énergie au repos des cobots par rapport aux presses hydrauliques, soutenant la taille du marché des robots collaboratifs dans les régions soucieuses de durabilité.

Paysage concurrentiel

Universal Robots, FANUC, ABB et KUKA ancrent le marché grâce à de larges portefeuilles et des réseaux de services mondiaux. Ensemble, ils forment un noyau durable, mais Doosan Robotics, Techman Robot et AUBO Robotics érodent leurs parts en se spécialisant dans la palettisation, l'inspection guidée par vision et les marchés émergents sensibles aux coûts. Les feuilles de route produits se concentrent sur des charges utiles plus élevées, des indices de protection et des écosystèmes logiciels plutôt que sur la portée brute.

Les partenariats stratégiques se multiplient. FANUC collabore avec des équipementiers de cabines de peinture pour des packages antidéflagrants, tandis qu'ABB et Microsoft co-développent des plateformes d'intelligence artificielle qui traitent les données de vision en périphérie. Universal Robots héberge un marché UR+ en pleine croissance où les préhenseurs et caméras tiers obtiennent une certification prête à l'emploi, réduisant les frictions d'intégration et élargissant le marché des robots collaboratifs. Des fournisseurs de composants tels que Harmonic Drive et Schaeffler investissent dans des actionneurs à couple dense qui améliorent les performances sans sacrifier la conformité.

Les prix restent stables malgré la hausse des volumes car les fournisseurs regroupent les licences logicielles et les services de support. Les intégrateurs se différencient par des modèles verticaux ; un intégrateur d'entrepôt peut garantir la précision de préparation, tandis qu'un intégrateur médical se concentre sur les flux de travail de stérilisation. La consolidation du secteur est probable à mesure que les acteurs plus petits cherchent des capitaux pour financer des empreintes de support mondiales, mais les interfaces ouvertes préservent pour l'instant un environnement multi-fournisseurs.

Leaders du secteur des robots collaboratifs

Universal Robots AS

Fanuc Corp.

TechMan Robot Inc.

AUBO Robotics USA

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Foxconn a annoncé le déploiement de robots humanoïdes dans sa nouvelle usine de Houston pour la production de serveurs Nvidia, avec une mise en service prévue au premier trimestre 2026.

- Mai 2025 : DHL Group a signé un protocole d'accord avec Boston Dynamics pour 1 000 robots supplémentaires, étendant une flotte de 7 500 unités.

- Avril 2025 : Collaborative Robotics a levé 100 millions USD lors d'un financement de série B, portant le total à 140 millions USD en deux ans.

- Janvier 2025 : Yaskawa Electric a annoncé un bénéfice d'exploitation de l'exercice 2024 en baisse de 12 % à 58 milliards JPY en raison du ralentissement des semi-conducteurs.

Portée du rapport sur le marché mondial des robots collaboratifs

Les robots collaboratifs sont conçus pour travailler avec les humains et sont dotés de fonctionnalités de sécurité telles que des capteurs intégrés, une conformité passive et une détection de surintensité. Les capteurs intégrés détectent les forces externes et, si la force est trop élevée, ils arrêtent le mouvement du robot.

Le marché des robots collaboratifs est segmenté par charge utile (moins de 5 kg, 5-9 kg, 10-20 kg et plus de 20 kg), secteur d'utilisation finale (électronique, automobile, fabrication, alimentation et boissons, produits chimiques et pharmaceutiques), application (manutention, prise et dépose, assemblage, palettisation et dépalettisation) et géographie (Amérique du Nord (É�ٲ��ٲ�-���Ծ���, Canada), Europe (Royaume-Uni, Allemagne, France, reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, reste de l'Asie-Pacifique), Amérique latine (����é������, Mexique, reste de l'Amérique latine) et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, reste du Moyen-Orient et de l'Afrique)). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Moins de 5 kg |

| 5 - 9 kg |

| 10 - 20 kg |

| Plus de 20 kg |

| �Ѳ���é������� | |

| Logiciel | |

| Services | Conseil et intégration |

| Maintenance et formation |

| Manutention |

| Prise et dépose |

| Assemblage |

| Palettisation et dépalettisation |

| Soudage et brasage |

| Contrôle qualité et inspection |

| Emballage |

| Autres applications |

| Automobile |

| Électronique et semi-conducteurs |

| Fabrication générale |

| Alimentation et boissons |

| Produits chimiques et pharmaceutiques |

| Logistique et commerce électronique |

| Santé et sciences de la vie |

| Métaux et usinage |

| Autres secteurs |

| Guidage manuel / enseignement direct |

| Enseignement par guidage direct |

| Programmation hors ligne et simulation |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par charge utile | Moins de 5 kg | |

| 5 - 9 kg | ||

| 10 - 20 kg | ||

| Plus de 20 kg | ||

| Par composant | �Ѳ���é������� | |

| Logiciel | ||

| Services | Conseil et intégration | |

| Maintenance et formation | ||

| Par application | Manutention | |

| Prise et dépose | ||

| Assemblage | ||

| Palettisation et dépalettisation | ||

| Soudage et brasage | ||

| Contrôle qualité et inspection | ||

| Emballage | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Automobile | |

| Électronique et semi-conducteurs | ||

| Fabrication générale | ||

| Alimentation et boissons | ||

| Produits chimiques et pharmaceutiques | ||

| Logistique et commerce électronique | ||

| Santé et sciences de la vie | ||

| Métaux et usinage | ||

| Autres secteurs | ||

| Par méthode de programmation (qualitatif uniquement) | Guidage manuel / enseignement direct | |

| Enseignement par guidage direct | ||

| Programmation hors ligne et simulation | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des robots collaboratifs en 2026 ?

La taille du marché des robots collaboratifs s'élève à 2,28 milliards USD en 2026 et est en bonne voie pour atteindre 5,72 milliards USD d'ici 2031.

Quel segment de charge utile connaît la croissance la plus rapide ?

Les cobots avec des charges utiles de 10-20 kg progressent à un TCAC de 22,95 % à mesure que les fabricants automatisent des tâches d'assemblage et de palettisation plus lourdes.

Pourquoi les cobots gagnent-ils du terrain dans les entrepôts ?

Le déploiement flexible, l'interaction sécurisée avec les humains et la scalabilité rapide font des cobots la solution idéale pour les pics d'exécution du commerce électronique, comme en témoigne le déploiement multi-sites de 5 000 unités par DHL.

Comment les mises à jour de la norme ISO/TS 15066 affectent-elles l'adoption ?

Des seuils de sécurité clarifiés réduisent la responsabilité et raccourcissent les délais de certification, encourageant les assureurs et les régulateurs à soutenir les nouvelles installations.

Dernière mise à jour de la page le: