Taille et part du marché du commerce de détail de voyage en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 18.77 Milliards de dollars |

| Taille du Marché (2026) | 20.70 Milliards de dollars |

| Taille du Marché (2031) | 33.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.30% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail de voyage en Chine par ���ϲ�����

La taille du marché du commerce de détail de voyage en Chine devrait passer de 18,77 milliards USD en 2025 à 20,7 milliards USD en 2026 et devrait atteindre 33,78 milliards USD d'ici 2031, à un TCAC de 10,30 % sur la période 2026-2031. Le passage du Port de libre-échange de Hainan aux opérations douanières spéciales à l'échelle de l'île en décembre 2025 a réduit les coûts d'importation et permis une tarification compétitive par rapport aux circuits continentaux, stimulant les conversions des opérateurs hors taxes à mesure que le marché du commerce de détail de voyage en Chine s'est développé. Les volumes de l'aviation civile en 2025 ont atteint 770 millions de passagers, avec un fort rebond des routes internationales, augmentant la fréquentation des boutiques et la demande dans toutes les catégories. Les parfums et cosmétiques ont représenté la part de revenus la plus élevée en 2025, tandis que les vins et spiritueux sont apparus comme la catégorie à la croissance la plus rapide, une tendance qui devrait se poursuivre jusqu'en 2031. Ces évolutions ont soutenu la croissance des marges et les investissements dans le commerce de détail expérientiel. Le commerce de détail de croisière devrait croître plus rapidement que les autres formats, à mesure que les partenariats élargissent les emplacements à bord des navires et que les ports d'attache augmentent les départs, créant de nouvelles opportunités pour engager des acheteurs à forte intention d'achat sur le marché du commerce de détail de voyage en Chine.

Principaux enseignements du rapport

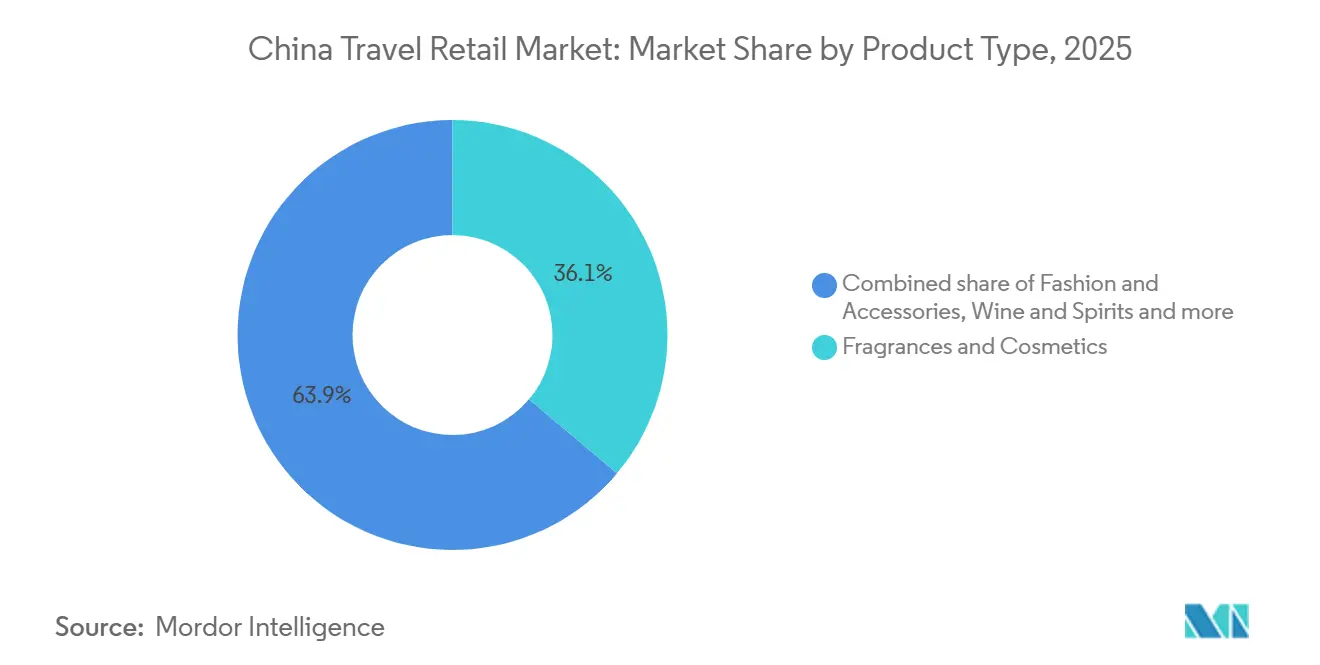

- Par type de produit, les parfums et cosmétiques ont dominé avec 36,12 % de la part du marché du commerce de détail de voyage en Chine en 2025. Les vins et spiritueux devraient progresser à un TCAC de 11,18 % jusqu'en 2031.

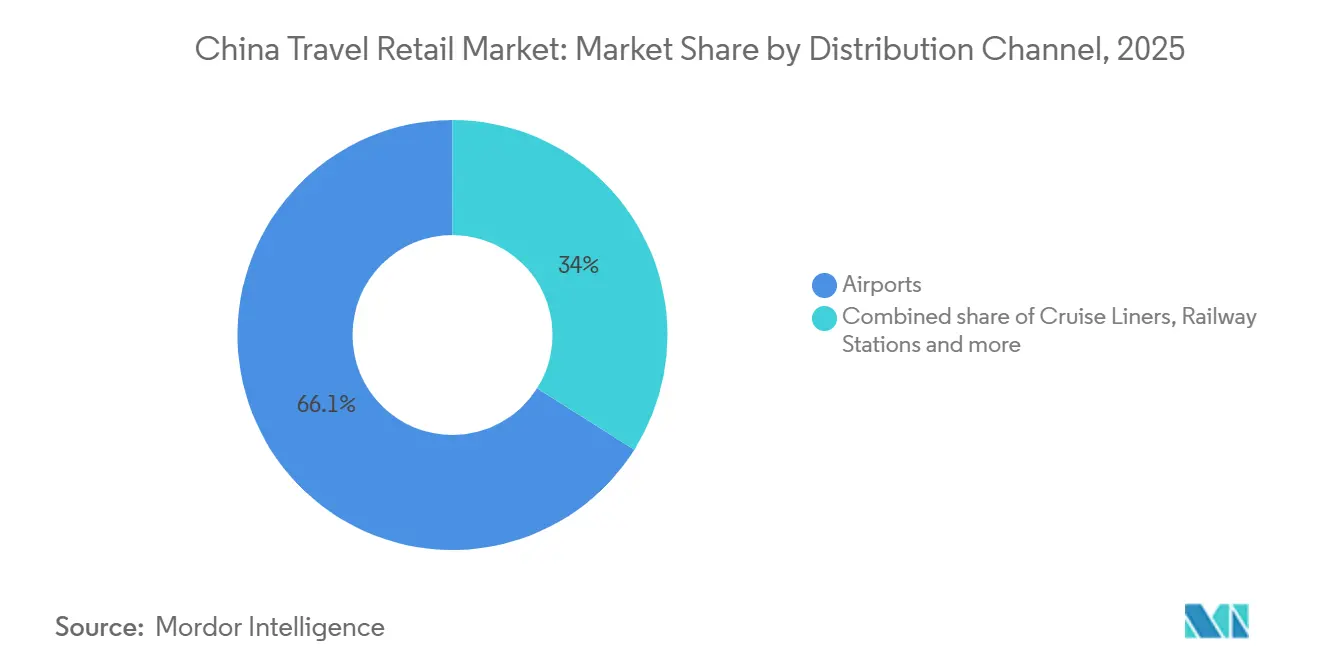

- Par canal de distribution, les aéroports ont détenu 66,05 % de la part du marché du commerce de détail de voyage en Chine en 2025. Les paquebots de croisière devraient progresser à un TCAC de 13,55 % jusqu'en 2031.

- Par données démographiques des voyageurs, les voyageurs de loisirs ont représenté 47,05 % de la part du marché du commerce de détail de voyage en Chine en 2025. Les voyageurs étudiants devraient progresser à un TCAC de 12,68 % jusqu'en 2031.

- Par géographie, la province de Hainan a représenté 29,82 % de la part du marché du commerce de détail de voyage en Chine en 2025. La Chine du Sud-Ouest devrait enregistrer un TCAC de 9,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce de détail de voyage en Chine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion du quota hors taxes offshore et les politiques du Port de libre-échange de Hainan accélèrent la croissance | +2.8% | Province de Hainan ; effets d'entraînement sur la Chine Centre-Sud et la Chine du Sud-Ouest | Moyen terme (2-4 ans) |

| Le trafic de passagers intérieur et international rebondit fortement après la COVID | +2.5% | Mondial ; concentration en Chine du Nord (Pékin), Chine de l'Est (Shanghai, Hangzhou), Chine Centre-Sud (Guangzhou, Shenzhen) | Court terme (≤ 2 ans) |

| Les voyageurs chinois optent de plus en plus pour des produits de beauté et de luxe haut de gamme | +1.9% | Villes de premier rang et nouvelles villes de premier rang (Pékin, Shanghai, Guangzhou, Shenzhen, Chengdu) ; province de Hainan | Long terme (≥ 4 ans) |

| Les concepts de commerce de détail expérientiel numérique et patrimonial stimulent les dépenses des acheteurs | +1.4% | Pôles urbains de premier rang (Shanghai, Pékin) ; stations balnéaires de Hainan ; certains corridors ferroviaires à grande vitesse | Moyen terme (2-4 ans) |

| Le commerce de détail dans les salons pour jets privés destiné aux particuliers ultra-fortunés gagne en dynamisme | +0.6% | Pékin, Shanghai, Guangzhou, Shenzhen, Hangzhou, Macao, Hong Kong | Long terme (≥ 4 ans) |

| La personnalisation pilotée par l'IA et les concierges d'achat virtuels améliorent l'engagement des clients | +1.9% | ��é���DZ�ǰ��ٲ� de premier et deuxième rang et boutiques hors taxes en centre-ville | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

L'expansion du quota hors taxes offshore et les politiques du Port de libre-échange de Hainan accélèrent la croissance

Le Port de libre-échange de Hainan a mis en œuvre des opérations douanières spéciales à l'échelle de l'île en décembre 2025, élargissant l'éligibilité aux droits de douane nuls de 1 900 à 6 600 lignes tarifaires, couvrant 74 % de l'ensemble des importations. Cette initiative a accéléré les dédouanements portuaires, réduisant les frictions à l'importation pour les opérateurs hors taxes[1]China Briefing, "La règle des 30 % de valeur ajoutée de Hainan," China Briefing, china-briefing.com. Le modèle permet un « accès plus libre à la première ligne » pour les marchandises étrangères entrantes et un « accès réglementé à la deuxième ligne » pour les transferts entre Hainan et le continent, améliorant la flexibilité logistique et soutenant la création de valeur sur l'île. Un seuil de valeur ajoutée de 30 % permet aux marchandises transformées à Hainan répondant aux critères d'entrer sur le continent en franchise de droits, encourageant la finition et l'assemblage localisés tout en améliorant les marges sur le marché du commerce de détail de voyage en Chine. En novembre 2025, des mesures nationales ont élargi le catalogue de produits offshore pour inclure l'électronique et les articles de style de vie, et ont exigé que les boutiques hors taxes allouent de l'espace aux marques nationales, diversifiant l'offre aux voyageurs et promouvant les marques chinoises. Le quota offshore annuel reste fixé à 100 000 CNY (14 282,5 USD), offrant une capacité d'achat significative et positionnant Hainan comme une option compétitive pour les produits éligibles sur le marché du commerce de détail de voyage en Chine.

Le trafic de passagers intérieur et international rebondit fortement après la COVID

Le système d'aviation civile chinois a transporté 770 millions de passagers en 2025, reflétant une augmentation de 5,5 % en glissement annuel. Les routes internationales ont élargi la base d'acheteurs pour le commerce de détail en aéroport et en centre-ville. Le trafic sortant a augmenté sur les routes vers l'Asie centrale, l'Asie occidentale, l'Afrique et l'Amérique latine, diversifiant les flux de clientèle et réduisant les fluctuations saisonnières des ventes hors taxes. L'aéroport international de Ningbo Lishe a traité 1,0711 million de passagers en 2025, avec des ventes hors taxes sortantes en hausse de 94,27 % en glissement annuel pour atteindre 6,94 millions CNY (0,99 million USD), indiquant un renouveau de la demande transfrontalière dans les aéroports secondaires. Les ventes hors taxes offshore de Hainan ont atteint 30,94 milliards CNY (4,42 milliards USD) en 2024, au service de 5,683 millions d'acheteurs. La première semaine suivant le changement de régime douanier de décembre 2025 a généré 736 millions CNY (105,1 milliards USD) de ventes à Sanya, soulignant l'impact immédiat de la politique sur le marché du commerce de détail de voyage. Les variations des performances sortantes vers les principales destinations ont été façonnées par des facteurs monétaires et politiques, influençant les préférences de canal et les habitudes de dépenses à mesure que le marché s'est développé.

Premiumisation des catégories beauté et luxe parmi les voyageurs chinois

Les parfums et cosmétiques ont représenté 36,12 % des revenus du marché du commerce de détail de voyage en Chine en 2025. Les marques de beauté ont utilisé le diagnostic cutané par IA, les miroirs d'essayage en réalité augmentée et les cadeaux personnalisés pour augmenter le temps de présence et les valeurs de transaction dans les boutiques phares. Estée Lauder a enregistré une croissance organique de son chiffre d'affaires net de 3 % au premier trimestre de l'exercice 2026, portée par des activations dans le commerce de détail de voyage avec Jo Malone, Le Labo et Tom Ford lors de la Semaine dorée en partenariat avec CDFG à Sanya, indiquant une amélioration des conversions en Asie du Nord. Les vins et spiritueux progressent à un TCAC de 11,18 % jusqu'en 2031, soutenus par des offres axées sur le whisky où les étiquettes haut de gamme génèrent des marges significatives malgré des volumes plus faibles. Le concept « Malt & More Whisky by cdf » de China Duty Free Group combine dégustations, récits patrimoniaux et embouteillages exclusifs pour attirer les consommateurs vers des segments à plus haute valeur. Le cognac a fait face à des défis après que le ministère du Commerce de Chine a imposé des droits antidumping sur cinq ans de 27,7 % à 34,9 % en juillet 2025, à la suite d'un arrêt du réapprovisionnement hors taxes en décembre 2024. Martell a repris les ventes hors taxes au deuxième trimestre de l'exercice 2026, aidant à la reprise du commerce de détail de voyage de Pernod Ricard, bien que la performance annuelle dépende de la résolution des droits de douane et des ajustements des stocks.

Les concepts de commerce de détail expérientiel numérique et patrimonial stimulent les dépenses des acheteurs

Les aéroports et les emplacements hors taxes en centre-ville en Chine deviennent des espaces axés sur l'expérience, combinant technologie et récits culturels pour stimuler l'engagement et les conversions. Des pop-ups multi-marques à Sanya ont recréé des parcours de voyage avec découverte de produits, services personnalisés et contenus numériques partageables, augmentant les valeurs moyennes de transaction lors des événements. Les expériences interactives et en réalité augmentée stimulent les activations beauté, tandis que les collaborations entre marques et opérateurs améliorent le trafic et les visites répétées. Des programmes pilotes dans les gares ferroviaires à grande vitesse testent des formats hors taxes intégrant l'artisanat local et des expériences thématiques, étendant le commerce de détail expérientiel au-delà des aéroports. La hausse de la demande ferroviaire lors du Festival du Printemps 2026 souligne le potentiel du commerce de détail en gare à mesure que les capacités et les services s'améliorent[2]Julia Charles Event Management, "Pourquoi le commerce de détail immersif fonctionne dans les aéroports," Julia Charles Event Management, juliacharleseventmanagement.co.uk.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'évolution des règles de licences et des limites d'allocation ajoute de l'incertitude à l'environnement du marché | -1.2% | National ; impact aigu sur les nouveaux entrants dans les villes de rang 2/3 | Court terme (≤ 2 ans) |

| La faiblesse des conditions macroéconomiques pèse sur les achats de luxe discrétionnaires | -1.8% | À l'échelle nationale ; pression disproportionnée sur la Chine du Nord-Est (Liaoning, Heilongjiang) et les provinces intérieures | Moyen terme (2-4 ans) |

| La concurrence croissante du hors taxes en centre-ville et du commerce électronique en direct détourne les ventes | -0.9% | Villes de premier rang (Pékin, Shanghai, Guangzhou, Shenzhen) ; province de Hainan | Moyen terme (2-4 ans) |

| L'intensification du contrôle ESG restreint la disponibilité en rayon des produits du tabac et de l'alcool | -0.4% | Mondial ; réduction axée sur la conformité dans les concessions aéroportuaires d'Amérique du Nord et d'Europe se répercutant sur les coentreprises chinoises | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

L'évolution des règles de licences et des limites d'allocation ajoute de l'incertitude à l'environnement du marché

La création de 41 nouvelles opportunités de boutiques hors taxes en janvier 2026, réservées à six entités chinoises agréées, intensifie la concurrence tout en limitant l'accès des opérateurs étrangers, augmentant les risques d'exécution pour les marques mondiales sur le marché du commerce de détail de voyage en Chine. Les ajustements de portefeuille du Guangdong ont ajouté six emplacements entrants et supprimé certains sites ferroviaires et portuaires, illustrant comment les changements de politique peuvent rapidement impacter l'économie au niveau des boutiques. La délégation des approbations de boutiques de départ aux niveaux provinciaux accélère les délais mais fragmente les quotas, les critères de vente au détail et les indicateurs d'évaluation, nécessitant une navigation précise de la part des opérateurs et des fournisseurs. Les nouvelles règles permettant les réservations en centre-ville avec retrait aux ports d'arrivée améliorent la commodité pour les acheteurs mais compliquent le contrôle des stocks et la gestion des pertes sur plusieurs nœuds de distribution. L'exclusion des spiritueux et des cosmétiques des exonérations tarifaires de décembre 2025 à Hainan maintient les pressions de coûts liées aux taxes sur ces catégories clés, limitant la croissance des marges jusqu'à la stabilisation du régime fiscal[3]The Moodie Davitt Report, "Les autorités chinoises créent 41 nouvelles opportunités de boutiques hors taxes à l'arrivée," The Moodie Davitt Report, moodiedavittreport.com.

La faiblesse des conditions macroéconomiques pèse sur les achats de luxe discrétionnaires

En 2025, les opérateurs ont fait face à des défis liés à un sentiment atone et à une concurrence accrue sur les prix en ligne. Un détaillant a signalé une baisse de son chiffre d'affaires et de ses bénéfices sur neuf mois, bien que les ventes trimestrielles se soient stabilisées plus tard dans l'année. Les marques de beauté ont enregistré des contributions réduites du commerce de détail de voyage par rapport aux pics de la pandémie, avec des conversions plus faibles en Asie du Nord et des consommateurs privilégiant la valeur. D'autres marques ont signalé un premier semestre 2025 difficile, citant des changements dans la dynamique des revendeurs et une réduction des dépenses des touristes chinois, ce qui a réduit les tailles de transaction dans les emplacements clés. Au premier semestre de l'exercice 2026, une entreprise mondiale de spiritueux a signalé une baisse de 31 % de ses ventes en Chine en raison d'un marché haut de gamme plus tendu, tout en notant une demande stable pour les offres axées sur la valeur. Ces tendances soulignent la nécessité d'une tarification équilibrée, de stratégies ciblées et d'une gestion des stocks à mesure que le marché du commerce de détail de voyage en Chine se normalise.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la beauté portée par les parfums domine, les spiritueux affichent la croissance la plus rapide

Les parfums et cosmétiques ont détenu une part de marché de 36,12 % en 2025, soutenus par des comptoirs orientés service et des outils de découverte assistés par la technologie qui ont augmenté le temps de présence et les tailles de transaction dans les aéroports et les emplacements en centre-ville. Les vins et spiritueux devraient croître à un TCAC de 11,18 % jusqu'en 2031, portés par des éditions limitées de whisky et de cognac, positionnant le hors taxes comme un canal d'allocation contrôlée sur le marché du commerce de détail de voyage en Chine. Les propriétaires de marques ont introduit des concepts axés sur la dégustation et le récit patrimonial, attirant les consommateurs vers des segments à plus haute valeur et améliorant l'éducation à la catégorie dans les boutiques phares de Hainan. Les performances des spiritueux fin 2025 et début 2026 ont reflété des changements de politique et des ajustements de stocks, avec des communications mondiales montrant des progrès inégaux à mesure que les circuits chinois se rééquilibraient. L'alimentation, la confiserie, le tabac, la mode et l'électronique ont maintenu des rôles stables, l'électronique étant adaptée aux jeunes consommateurs et les opérateurs de mode restructurant leurs portefeuilles de boutiques pour s'aligner sur les tendances de fréquentation.

Les soins de la peau sont restés dominants dans la beauté, tandis que le maquillage et les parfums ont gagné du terrain en 2024 et 2025 grâce à la reprise hors ligne et au recrutement ciblé des hommes et de la génération Z, stimulant les taux d'attachement. Les sous-catégories de spiritueux se sont concentrées sur des offres exclusives et des éditions spécifiques aux voyages pour différencier les produits et maintenir les structures de prix. Les marques de beauté chinoises se sont développées dans les espaces hors taxes, y compris des boutiques indépendantes à Hainan, diversifiant ainsi leurs gammes de produits. Les opérateurs ont utilisé des stratégies de cadeaux et de regroupements multi-marques pour augmenter les paniers, comme en témoignent les pop-ups multi-marques à Sanya, combinant services, personnalisation et contenus partageables. La sélection de produits et la conception d'expériences continuent de stimuler les changements de mix et la croissance de la valeur unitaire, soutenant le développement à long terme du marché du commerce de détail de voyage en Chine.

Par canal de distribution : les aéroports ancrent les volumes, les paquebots de croisière mènent l'expansion

Les aéroports ont détenu 66,05 % de la part de marché en 2025, servant de principaux pôles pour les volumes de passagers et accueillant des marques de vente au détail diversifiées. Les paquebots de croisière devraient croître à un TCAC de 13,55 % jusqu'en 2031, portés par l'expansion des espaces de vente au détail en mer et des flux saisonniers plus importants dans les ports d'attache comme Shanghai et Tianjin. Les investissements dans l'infrastructure du tourisme de croisière et les complexes de commerce de détail de voyage mettent en avant les voyages comme des lieux de vente au détail clés et des plateformes d'engagement des consommateurs. Les formats en gare testent des concepts hors taxes dans des corridors à fort trafic, attirant des millions de passagers et permettant des activations thématiques. Les concessions hors taxes en centre-ville améliorent la commodité en reliant les services de précommande aux retraits en port, assurant la disponibilité des stocks et une gestion efficace des portes.

Les ports terrestres et les terminaux de ferry dans le sud de la Chine ont élargi les désignations hors taxes entrants en janvier 2026, exploitant les flux de navetteurs transfrontaliers comme nouvelles sources de demande. Les mises à jour du Guangdong se sont alignées sur les déploiements de boutiques en centre-ville dans les grandes villes, améliorant la couverture des itinéraires et l'accès des acheteurs. Les terminaux de croisière ont ajusté les effectifs et les circuits d'achat pour gérer l'augmentation des volumes de passagers, soutenant la croissance du marché. Les appels d'offres aéroportuaires dans les principaux pôles ont renforcé le rôle central du commerce de détail aérien tout en favorisant la concurrence entre les opérateurs. Cette évolution multi-format assure la croissance et la résilience face aux changements de politique et aux fluctuations du trafic sur le marché du commerce de détail de voyage en Chine.

Par données démographiques des voyageurs : les loisirs ancrent les volumes, les étudiants stimulent la croissance

Les voyageurs de loisirs ont représenté 47,05 % des ventes en 2025, soutenus par la reprise du tourisme intérieur et les achats liés aux événements alignés sur les vacances et les calendriers promotionnels au niveau des villes. Les voyageurs étudiants devraient croître à un TCAC de 12,68 % jusqu'en 2031, portés par l'éducation transfrontalière et les paiements numériques simplifiés qui renforcent la confiance des consommateurs natifs du numérique. Les voyageurs d'affaires ont maintenu des valeurs de transaction plus élevées dans les aéroports de premier rang, bien que l'adoption des réunions virtuelles ait modéré la croissance globale. Les visites à des amis et à la famille, ainsi que les voyageurs médicaux et de bien-être, ont fourni un trafic stable lié aux incitations familiales et aux soins, ajoutant de la résilience aux performances des catégories. Les périodes de vacances et les flux de visiteurs internationaux ont créé des pics de demande supplémentaires, que les opérateurs ont exploités grâce à des activations ciblées et des assortiments sélectionnés.

Les groupes de touristes en croisière ont montré une forte intention d'achat dans la beauté et les accessoires, tandis que les voyageurs indépendants ont répondu aux récompenses par paliers et aux incitations aux paiements mobiles, stimulant le débit des boutiques en 2025 et début 2026. Les opérateurs ont utilisé des formats événementiels et des expériences gamifiées pour engager les jeunes acheteurs et développer des programmes de fidélité sur tous les canaux. La participation masculine a augmenté dans les segments haut de gamme, tandis que les consommatrices ont dominé les volumes unitaires dans les catégories beauté principales. La segmentation a informé la conception des espaces de vente au détail et les stratégies médias, aidant les marques à prioriser les services, les outils de découverte et les éditions exclusives. À mesure que les systèmes de paiement se standardisent et que la précommande numérique devient routinière, les opérateurs peuvent affiner les stratégies de ciblage et de distribution pour soutenir la croissance dans les segments des voyageurs étudiants et de loisirs.

Analyse géographique

La province de Hainan a détenu une part de marché de 29,82 % en 2025, soutenue par des mesures politiques, l'expansion des boutiques et le quota d'achats offshore de 100 000 CNY (14 282,5 USD). Des opérations douanières spéciales ont été mises en œuvre à l'échelle de l'île, et les lignes de produits à droits de douane nuls ont été élargies à 6 637 articles, réduisant les coûts d'importation et accélérant le dédouanement. Les complexes commerciaux ont accueilli des activations multi-marques, stimulant les ventes lors des campagnes. Des projets à grande échelle visent à améliorer les offres de beauté et de divertissement familial jusqu'en 2026. Les ventes hors taxes offshore ont atteint 30,94 milliards CNY (4,42 milliards USD) en 2024, avec 5,683 millions d'acheteurs, créant une base solide pour une croissance portée par les politiques. Les spiritueux et les cosmétiques sont restés en dehors du champ d'application des droits de douane nuls, maintenant des contraintes fiscales jusqu'à de nouveaux ajustements[4]Global Times, "Les autorités chinoises annoncent de nouvelles mesures hors taxes," Global Times, globaltimes.cn.

La Chine du Sud-Ouest devrait croître à un TCAC de 9,26 % jusqu'en 2031, portée par l'expansion des corridors ferroviaires permettant des pilotes hors taxes dans les gares à fort trafic. Les concessions hors taxes en centre-ville dans les villes de l'Ouest et du Nord ont élargi les options de précommande et de retrait, améliorant la couverture des itinéraires. Les pôles aériens de la Chine de l'Est ont augmenté le trafic de passagers et l'infrastructure de remboursement de taxes, tandis que les plans municipaux ont soutenu les boutiques de remboursement de taxes au départ. La Chine Centre-Sud a ajouté six emplacements hors taxes entrants en janvier 2026 et en a supprimé d'autres, se concentrant sur les circuits de croisière et de navetteurs transfrontaliers avec une demande soutenue. Les ajustements politiques régionaux alignent les formats de vente au détail sur la dynamique du trafic local.

La Chine du Nord a avancé les appels d'offres aéroportuaires fin 2025, introduisant des concessions pluriannuelles pour des portefeuilles de marques et des investissements en boutiques renouvelés. Les régions du Nord-Est et du Nord-Ouest, soutenues par des politiques d'exemption de visa et des allocations de transit prolongées, servent de portes d'entrée pour les voyageurs en provenance de Russie, de Mongolie et d'Asie centrale. Les terminaux côtiers secondaires et les ports insulaires ont renforcé la capacité hors taxes entrants grâce à des programmes transfrontaliers coordonnés, stimulant la capture commerciale locale. La dynamique politique dans toutes les régions soutient l'expansion multi-format sur le marché du commerce de détail de voyage en Chine. Les investissements dans l'expérience client et la technologie le long des corridors clés s'alignent sur la base de volume principale en Chine de l'Est et du Sud, tandis que le cadre de libre-échange de Hainan offre des avantages structurels à mesure que le marché arrive à maturité.

Paysage concurrentiel

Le secteur hors taxes en Chine est très concentré, avec un opérateur soutenu par l'État qui devrait détenir une part de marché de 78,7 % en 2024, renforçant encore sa position à Hainan d'ici 2025. Cette domination impacte la tarification, les politiques de concession et les accords avec les fournisseurs. Les entités agréées contrôlent l'éligibilité aux appels d'offres pour les nouvelles boutiques à l'arrivée, tandis que la délégation provinciale pour les boutiques de départ favorise la concurrence localisée. Les stratégies clés comprennent l'intégration omnicanale, l'amélioration de l'expérience client et l'inclusion de marques nationales, soutenues par des réglementations exigeant de l'espace en boutique pour les produits chinois bénéficiant d'avantages fiscaux liés à l'exportation. La technologie améliore les opérations de vente au détail grâce aux systèmes de précommande, aux réservations par application et à la collecte sur site. Les marques utilisent des calendriers d'activation pour promouvoir la découverte, les essais et les cadeaux, consolidant l'engagement des acheteurs dans les aéroports de Hainan et de premier rang.

Les changements structurels en 2026 ont inclus la vente du commerce de détail en Grande Chine d'un grand opérateur international à China Tourism Group Duty Free, ainsi que des souscriptions en capital dans des actions H nouvellement émises de l'acquéreur. Cette transaction consolide les capacités régionales au sein d'une plateforme unique soutenue par la politique et la densité du réseau. Les acteurs internationaux ont ajusté leurs opérations en Chine continentale pour recalibrer leur exposition et restaurer leur rentabilité jusqu'en 2026 et 2027. Les détaillants coréens se sont concentrés sur les circuits de croisière à mesure que l'activité de croisière chinoise augmentait, optimisant les effectifs et les itinéraires. Les marques de beauté ont aligné leurs campagnes sur les zones d'expérience menées par les opérateurs pour augmenter le temps de présence et l'engagement social.

Les entreprises de spiritueux ont géré les droits de douane et la réactivation des circuits pour stabiliser les tendances mondiales du commerce de détail de voyage au deuxième trimestre de l'exercice 2026, malgré une normalisation inégale. Les autorités aéroportuaires ont lancé des appels d'offres multi-terminaux fin 2025, façonnant les assortiments de marques et les expériences aux départs. Le sud de la Chine a introduit de nouveaux emplacements entrants et en a supprimé d'autres, privilégiant les corridors de croisière et de navetteurs. Les projets à grande échelle de Hainan visent à intégrer commerce de détail et divertissement, assurant la résilience face aux évolutions du marché. La politique, l'échelle et la rapidité d'exécution restent déterminantes pour les trajectoires de parts de marché.

Leaders de l'industrie du commerce de détail de voyage en Chine

China Tourism Group Duty Free Corp. (CTGDF)

Shenzhen Duty Free Group Co., Ltd.

Sunrise Duty Free Co., Ltd.

Zhuhai Duty Free Group Co., Ltd.

Zhuhai Duty Free Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2026 : Les autorités chinoises ont approuvé 41 nouvelles boutiques hors taxes dans les aéroports, les ports maritimes et les postes frontières terrestres dans 19 provinces. Les appels d'offres sont limités à six entités agréées par le Conseil d'État, les autorités provinciales étant habilitées à approuver les boutiques de départ portuaires.

- Janvier 2026 : DFS et China Tourism Group Duty Free ont finalisé un accord pour la vente du commerce de détail en Grande Chine de DFS. LVMH et la famille Miller alloueront une petite partie de leurs produits à la souscription d'actions H nouvellement émises de CTG Duty Free.

- Décembre 2025 : Le Port de libre-échange de Hainan a élargi l'éligibilité aux droits de douane nuls de 1 900 à 6 637 lignes tarifaires et mis en œuvre des opérations douanières spéciales à l'échelle de l'île, introduisant des améliorations de processus pour optimiser les délais logistiques.

- Août 2025 : La première boutique hors taxes en centre-ville de Shenzhen a ouvert à UpperHills grâce à un partenariat entre China Duty Free Group, Shenzhen Duty Free Group et Shum Yip Group. Ce développement a coïncidé avec une hausse des ventes hors taxes au niveau de la ville en 2025.

Périmètre du rapport sur le marché du commerce de détail de voyage en Chine

L'industrie du commerce de détail de voyage en Chine comprend la vente au détail hors taxes et liée aux voyages dans les aéroports, les terminaux de croisière, les gares ferroviaires, les zones frontalières et les pôles hors taxes offshore. Elle propose des produits tels que la beauté, la mode, l'alcool, le tabac et la confiserie aux voyageurs nationaux et internationaux. Le marché est segmenté par : Type de produit : parfums et cosmétiques, vins et spiritueux, tabac, mode et accessoires, alimentation et confiserie, et autres. Canal de distribution : aéroports, paquebots de croisière, gares ferroviaires et autres canaux. Données démographiques des voyageurs : voyageurs d'affaires, de loisirs, visitant des amis et de la famille (VAF), médicaux/bien-être et étudiants. Géographie : Chine de l'Est, Centre-Sud, du Nord, du Nord-Est, du Sud-Ouest, du Nord-Ouest et province de Hainan. Le rapport examine le cadre réglementaire, les avancées technologiques, la structure de la chaîne d'approvisionnement et la dynamique concurrentielle. Il comprend des profils des principaux opérateurs hors taxes et acteurs du commerce de détail de voyage, mettant en évidence les stratégies et les perspectives de parts de marché. L'étude fournit des estimations de la taille du marché et des prévisions de croissance en termes de valeur (USD) et conclut par les opportunités émergentes et les perspectives d'avenir de l'industrie du commerce de détail de voyage en Chine.

| Mode et accessoires |

| Vins et spiritueux |

| Tabac |

| Alimentation et confiserie |

| Parfums et cosmétiques |

| Autres types de produits (papeterie, électronique, montres, bijoux, etc.) |

| ��é���DZ�ǰ��ٲ� |

| Paquebots de croisière |

| Gares ferroviaires |

| Autres canaux de distribution |

| Voyageurs d'affaires |

| Voyageurs de loisirs |

| Visiteurs d'amis et de la famille (VAF) |

| Touristes médicaux et de bien-être |

| Voyageurs étudiants |

| Chine de l'Est |

| Chine Centre-Sud |

| Chine du Nord |

| Chine du Nord-Est |

| Chine du Sud-Ouest |

| Chine du Nord-Ouest |

| Province de Hainan |

| Par type de produit | Mode et accessoires |

| Vins et spiritueux | |

| Tabac | |

| Alimentation et confiserie | |

| Parfums et cosmétiques | |

| Autres types de produits (papeterie, électronique, montres, bijoux, etc.) | |

| Par canal de distribution | ��é���DZ�ǰ��ٲ� |

| Paquebots de croisière | |

| Gares ferroviaires | |

| Autres canaux de distribution | |

| Par données démographiques des voyageurs | Voyageurs d'affaires |

| Voyageurs de loisirs | |

| Visiteurs d'amis et de la famille (VAF) | |

| Touristes médicaux et de bien-être | |

| Voyageurs étudiants | |

| Par géographie | Chine de l'Est |

| Chine Centre-Sud | |

| Chine du Nord | |

| Chine du Nord-Est | |

| Chine du Sud-Ouest | |

| Chine du Nord-Ouest | |

| Province de Hainan |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du commerce de détail de voyage en Chine ?

Le marché du commerce de détail de voyage en Chine est actuellement évalué à 18,77 milliards USD en 2025, devrait croître à 20,7 milliards USD en 2026 et devrait atteindre 33,78 milliards USD d'ici 2031 à un TCAC de 10,30 % sur la période 2026-2031, reflétant une forte dynamique de croissance et un potentiel d'expansion.

Quelle catégorie de produits domine les ventes au sein de l'écosystème hors taxes en Chine ?

Les parfums et cosmétiques dominent avec une part de 36,12 % en 2025, soutenus par des comptoirs immersifs et des services qui améliorent la conversion dans les aéroports et les grands emplacements en centre-ville.

Quels canaux connaissent la croissance la plus rapide sur le marché du commerce de détail de voyage en Chine ?

Les paquebots de croisière devraient être le canal à la croissance la plus rapide avec un TCAC de 13,55 % jusqu'en 2031, à mesure que les opérateurs développent le commerce de détail à bord et que les ports d'attache augmentent les départs.

Comment les politiques de Hainan influencent-elles le marché du commerce de détail de voyage en Chine ?

Hainan a lancé des opérations douanières spéciales à l'échelle de l'île en décembre 2025 et a élargi les lignes à droits de douane nuls à 6 637, ce qui réduit les coûts d'importation et renforce la compétitivité des prix pour de nombreux produits éligibles.

Quelles régions présentent le plus grand potentiel de croissance incrémentale ?

La Chine du Sud-Ouest devrait croître à un TCAC de 9,26 % jusqu'en 2031 à mesure que les corridors ferroviaires s'étendent, tandis que Hainan maintient une part dominante sous les politiques de libre-échange et les projets commerciaux à grande échelle.

Quelles transactions récentes pourraient remodeler la dynamique concurrentielle ?

En janvier 2026, DFS a accepté de vendre son commerce de détail en Grande Chine à China Tourism Group Duty Free, LVMH et la famille Miller souscrivant à des actions H nouvellement émises de l'acquéreur, ce qui consolide les capacités dans la région.

Dernière mise à jour de la page le: