Taille et parts du marché des tours de télécommunications en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 18.84 Milliards de dollars |

| Taille du Marché (2026) | 19.57 Milliards de dollars |

| Taille du Marché (2031) | 23.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Chine par ���ϲ�����

La taille du marché des tours de télécommunications en Chine était évaluée à 18,84 milliards USD en 2025 et devrait croître de 19,57 milliards USD en 2026 pour atteindre 23,66 milliards USD d'ici 2031, à un TCAC de 3,88 % durant la période de prévision (2026-2031).

La phase d'expansion actuelle porte moins sur la prolifération brute de sites que sur l'optimisation de la capacité des empreintes existantes, notamment par la densification des tours, les systèmes intérieurs et la conversion de structures passives en nœuds numériques. Les avantages d'échelle dont bénéficie China Tower Corporation (CTC) — qui supervise plus de 2,1 millions de sites — se traduisent par des coûts d'approvisionnement réduits, un chargement multi-locataires coordonné et des économies de maintenance basées sur les données. La rareté des terrains urbains pousse les opérateurs à se concentrer sur les toitures et les conceptions discrètes, tandis que les programmes ruraux soutenus par l'État maintiennent la demande en sites vierges. L'ajout régulier d'armoires de calcul en périphérie, de bornes d'échange de batteries pour véhicules électriques et de passerelles IoT élargit les voies de revenus et renforce la valeur à long terme du marché des tours de télécommunications en Chine.

Principaux enseignements du rapport

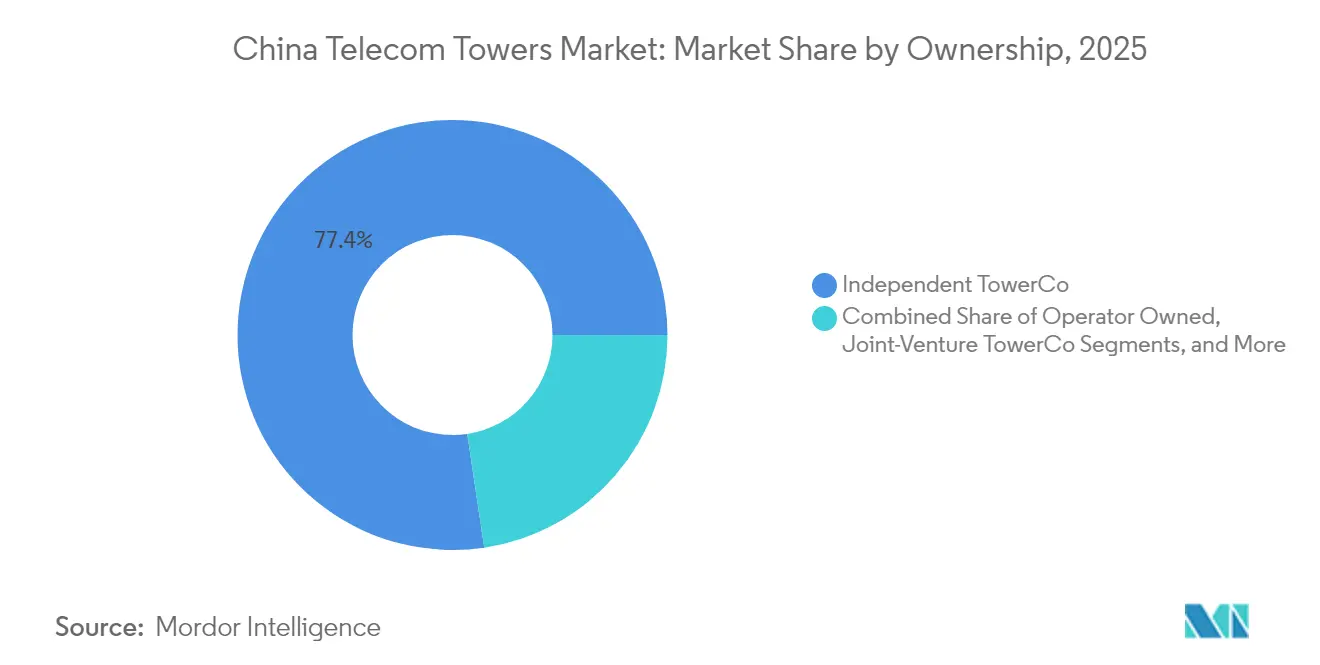

- Par propriété, les opérations des TowerCos indépendants ont dominé avec 77,36 % de la part du marché des tours de télécommunications en Chine en 2025 ; le segment captif Mobile Network Operator progresse à un TCAC de 7,32 % jusqu'en 2031.

- Par installation, les toitures représentaient 54,12 % de la taille du marché des tours de télécommunications en Chine en 2025 et se développent à un TCAC de 4,34 %.

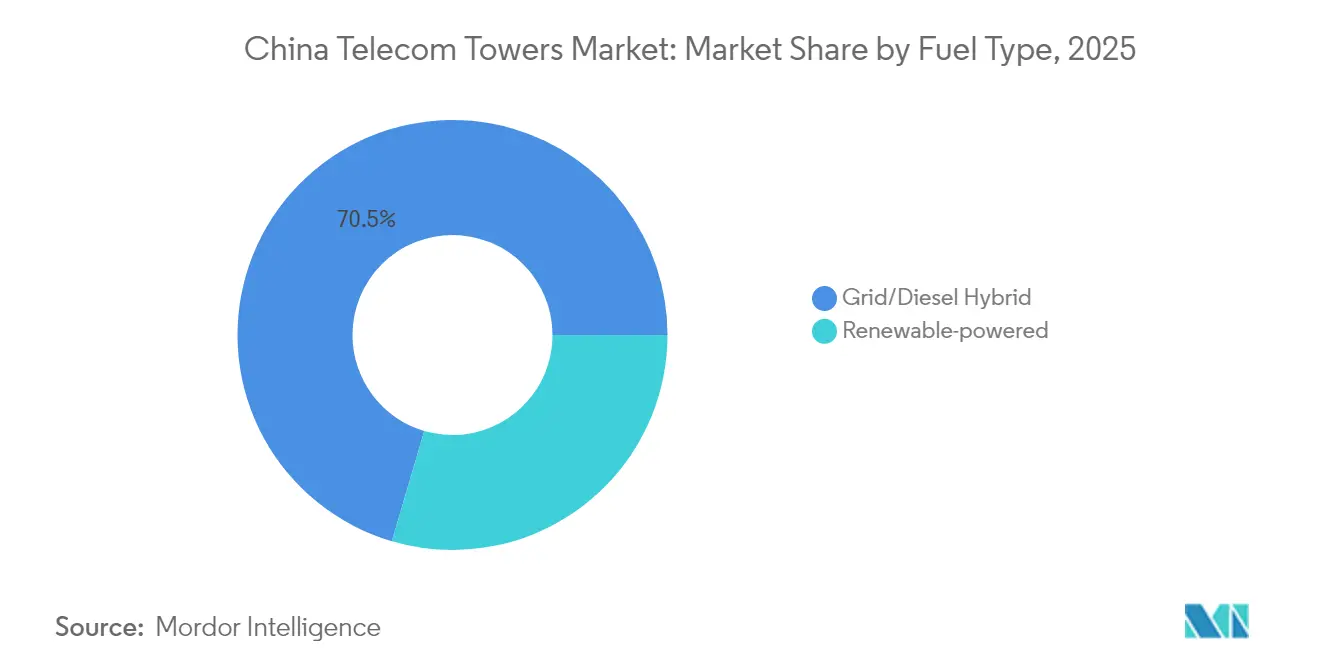

- Par type de carburant, les hybrides réseau/diesel détenaient 70,45 % de la taille globale du marché en 2025, tandis que les sites exclusivement alimentés par énergie renouvelable progressent à un TCAC de 16,45 %.

- Par type de tour, les monopôles contrôlaient 41,98 % de la part du marché des tours de télécommunications en Chine en 2025 ; les conceptions furtives enregistrent la croissance la plus rapide avec un TCAC de 8,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en Chine

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Densification accélérée des macro-sites 5G | +1.2% | National ; villes de rang 1/2 | Moyen terme (2-4 ans) |

| Mandats de connectivité numérique rurale | +0.8% | Provinces occidentales et rurales | Long terme (≥ 4 ans) |

| Essor des DAS intérieurs et des petites cellules | +0.9% | Pékin, Shanghai, Shenzhen, Guangzhou | Court terme (≤ 2 ans) |

| Explosion du trafic de données mobiles et IoT | +0.7% | National avec concentration urbaine | Moyen terme (2-4 ans) |

| Déploiement du calcul en périphérie à la base des tours | +0.4% | Villes de rang 1 ; zones industrielles | Long terme (≥ 4 ans) |

| Monétisation des bornes d'échange de batteries pour véhicules électriques | +0.3% | Villes côtières orientales ; grands axes routiers | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Densification accélérée des macro-sites 5G

La phase 5G-Advanced actuelle de la Chine augmente les charges structurelles et la consommation d'énergie, forçant le remplacement des poteaux hérités par des formats plus robustes capables d'accueillir des réseaux d'antennes compatibles 5.5G. Une démonstration à Hangzhou a atteint 25 Gbps en liaison descendante et 17 Gbps en liaison montante, prouvant l'intérêt commercial de la mise à niveau plutôt que du simple ajout de sites. [1]ZTE Corporation, "ZTE et China Telecom réalisent une démonstration 5G-Advanced à Hangzhou," zte.com.cnLes surfaces intelligentes reconfigurables émergentes ont enregistré des améliorations six fois supérieures en liaison descendante et vingt fois supérieures en liaison montante, liant les revenus des tours aux gains de performance plutôt qu'à la simple croissance de la couverture. Les opérateurs concentrent donc leurs investissements sur des remplacements à haute valeur ajoutée capables de cycles de vie économiques plus longs. Cette combinaison de renouvellement technologique et de pression sur la capacité devrait maintenir le marché des tours de télécommunications en Chine sur une trajectoire de croissance mesurée mais résiliente.

Mandats de connectivité numérique rurale

Les politiques de service universel contraignent les opérateurs à étendre la 4G et la 5G aux provinces occidentales peu peuplées où les délais de retour sur investissement sont longs. Les tours hybrides satellite-terrestre combinent désormais des équipements cellulaires en basse bande avec des liaisons de retour en orbite basse terrestre, offrant une couverture homogène. Les derniers kits ruraux de CTC associent des panneaux solaires à des batteries lithium-fer-phosphate, réduisant le temps de fonctionnement au diesel de 65 % et s'alignant sur les objectifs de neutralité carbone. [2]China Tower Corporation, "Rapport intermédiaire 2024," chinatower.com.cnLes subventions réduisent davantage les risques des déploiements, ancrant un pipeline durable de sites qui lisse la cyclicité des revenus. Par conséquent, les mandats ruraux apportent un lest stable au marché des tours de télécommunications en Chine, même lorsque les zones urbaines arrivent à maturité.

Essor des DAS intérieurs et des petites cellules

Environ 80 % des données mobiles proviennent de l'intérieur, incitant les opérateurs à couvrir les centres commerciaux, les hubs de transport et les tours de bureaux avec des nœuds denses. La plateforme LampSite de Huawei intègre la liaison de retour fibre et les alimentations électriques directement depuis les actifs de tours voisins, simplifiant les déploiements. La 5G privée dans les usines et les parcs logistiques intensifie la demande de couverture intérieure dédiée, permettant aux TowerCos de louer des liaisons de retour, des racks en périphérie et de l'énergie dans un seul package. Chaque toiture ou monopôle devient effectivement une passerelle alimentant les points d'accès intérieurs, cimentant les tours comme point de contrôle de la couverture urbaine dense. Cette boucle vertueuse intérieur-extérieur soutient l'investissement continu au sein du marché des tours de télécommunications en Chine.

Explosion des volumes de trafic de données mobiles et IoT

La Chine a enregistré plus de 150 millions de points de terminaison IoT sur les réseaux des opérateurs en 2024, et le NB-IoT seul couvrait 410 000 stations de base. La diffusion vidéo, le jeu en nuage et la télémétrie industrielle gonflent les exigences en liaison montante, poussant vers des conceptions de capacité asymétriques. L'allocation de ressources pilotée par l'IA ajuste désormais la puissance et le spectre au niveau des tours individuelles en temps réel, améliorant l'efficacité du réseau et retardant les coûteuses enchères de spectre. En intégrant le calcul, le stockage et la gestion de l'énergie, les tours passent d'hôtes passifs à nœuds de périphérie actifs, élargissant l'enveloppe de services du marché des tours de télécommunications en Chine.

Analyse de l'impact des freins*

| Frein | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement liés à l'acquisition de sites et au zonage | -0.6% | Zones urbaines ; zones panoramiques et sensibles sur le plan environnemental | Court terme (≤ 2 ans) |

| Hausse des coûts de l'acier et des équipements électriques | -0.4% | National | Moyen terme (2-4 ans) |

| Contrôle réglementaire sur les émissions RF | -0.3% | Zones résidentielles urbaines ; sites panoramiques | Moyen terme (2-4 ans) |

| Retraits nets de tours liés à l'arrêt de la 2G/3G | -0.2% | Empreintes rurales héritées | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Goulots d'étranglement liés à l'acquisition de sites et au zonage

Les projets urbains nécessitent généralement des approbations municipales prolongées et des études environnementales, allongeant les délais de construction de 6 à 12 mois. Les conceptions camouflées en pin ou en palmier coûtent entre 1 300 et 2 000 USD par tonne et ajoutent des primes de matériaux que les petits promoteurs peinent à absorber.[3]Debao Tower, "Catalogue de poteaux d'antennes camouflés," debaotower.com Bien que le modèle centralisé de bail foncier de CTC réduise la paperasserie, les consultations communautaires restent inévitables. Ces obstacles ralentissent l'expansion à court terme et amputent plusieurs points de base de la croissance projetée pour le marché des tours de télécommunications en Chine.

Hausse des coûts de l'acier et des équipements électriques

Les prix de l'acier ont oscillé entre 800 et 1 600 USD par tonne durant 2024-25, comprimant les marges des TowerCos. L'ajout de panneaux solaires et de batteries lithium-fer-phosphate augmente les budgets de projet de 20 à 30 %, tandis que les fluctuations monétaires compliquent la tarification des offres. Les petites entreprises hésitent donc à s'engager dans des programmes de construction pluriannuels, limitant la pression concurrentielle. Bien que les fondamentaux de la demande soient intacts, la hausse des coûts des intrants constitue un frein évident pour le marché des tours de télécommunications en Chine.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par propriété : la consolidation améliore l'efficacité

Les TowerCos indépendants contrôlaient 77,36 % de la taille du marché des tours de télécommunications en Chine en 2025, une domination ancrée dans l'empreinte inégalée de CTC. Les portefeuilles restants détenus par les opérateurs, bien que plus modestes, sont sur une trajectoire de TCAC soutenu de 7,32 % pour 2026-31. La stratégie « Un cœur, deux ailes » de CTC a ajouté 220 000 « tours numériques » dotées d'une alimentation intelligente, de capteurs et de calcul en périphérie, permettant une maintenance prédictive et des économies d'approvisionnement. Les frais de location à faible intensité capitalistique permettent aux opérateurs mobiles de réorienter leurs liquidités vers le spectre et les mises à niveau du réseau cœur. Sur la période de prévision, les TowerCos prévoient d'élargir leurs offres — liaison de retour fibre, énergie renouvelable et hébergement en périphérie — pour approfondir leur part des dépenses des locataires, renforçant le marché des tours de télécommunications en Chine comme une arène structurellement consolidée.

Les sites détenus par les opérateurs persistent là où une latence ultra-faible ou un contrôle propriétaire est essentiel, comme dans les ateliers de fabrication isolés. Même dans ce cas, les parcelles non essentielles migrent de plus en plus vers les TowerCos via des opérations de cession-bail, concentrant davantage la propriété. Ce modèle symbiotique distribue les économies de coûts entre les deux classes d'actifs tout en préservant la qualité de service, renforçant le tissu concurrentiel du marché des tours de télécommunications en Chine.

Par installation : la domination des toitures reflète les réalités urbaines

Les sites en toiture représentaient 54,12 % de la taille du marché des tours de télécommunications en Chine en 2025 et progressent à un TCAC de 4,34 %. Les conceptions intégrées aux bâtiments réduisent l'encombrement au niveau de la rue et accélèrent les approbations, notamment dans les villes appliquant des règles strictes sur les lignes d'horizon. Les poteaux en toiture regroupent désormais des radios multibandes, des liaisons micro-ondes et des panneaux solaires, transformant les droits aériens inutilisés en hubs utilitaires à haut rendement. Chaque îlot urbain nécessite fréquemment deux ou trois cellules à faible puissance pour délivrer le débit 5G, ancrant les toitures comme indispensables au marché des tours de télécommunications en Chine.

Les macros au sol font face à une résistance croissante des riverains, forçant les opérateurs vers des habillages furtifs innovants, des schémas de peinture et des antennes montées en façade. Les propriétaires prennent souvent en charge le support structurel, réduisant les dépenses en capital pour les TowerCos et améliorant les rendements. À mesure que la densification s'accélère, les propriétaires de tours continuent de privilégier l'immobilier vertical, renforçant l'élan des revenus sur l'ensemble du marché des tours de télécommunications en Chine.

Par type de carburant : les énergies renouvelables s'accélèrent, les hybrides restent dominants

Les hybrides réseau/diesel ont conservé 70,45 % de la part du marché des tours de télécommunications en Chine en 2025, appréciés pour leur résilience lors des coupures de courant. Pourtant, les sites exclusivement alimentés par énergie renouvelable progressent à un TCAC de 16,45 % à mesure que les engagements de neutralité carbone se heurtent à la baisse des coûts nivelés de l'énergie solaire. Les achats groupés de CTC ont réduit de 15 % le coût des kits photovoltaïques-batteries par rapport aux niveaux de 2023, réduisant l'écart de coût avec les groupes électrogènes diesel. Les contrôleurs basés sur l'IA orchestrent désormais la production, le stockage et le soutirage sur le réseau, ramenant le temps de fonctionnement des groupes électrogènes à quelques heures par an. Ces efficacités attirent des capitaux alignés sur les critères ESG, canalisant les investissements vers le marché des tours de télécommunications en Chine.

Les opérateurs plus petits s'appuient encore sur les hybrides pour gérer la volatilité de l'alimentation électrique, mais les subventions et la tarification du carbone font pencher l'économie en faveur des énergies renouvelables. Au fil du temps, les portefeuilles hybrides devraient évoluer vers des fractions renouvelables plus élevées, remodelant les profils de charges d'exploitation dans l'ensemble du secteur.

Par type de tour : les solutions furtives gagnent du terrain

Les monopôles détenaient 41,98 % de la part du marché des tours de télécommunications en Chine en 2025 en raison de leurs coûts de matériaux inférieurs et de leur déploiement rapide. Cependant, les formats furtifs — pins, palmiers, lampadaires — progressent à un TCAC de 8,78 % à mesure que les conseils municipaux répriment l'impact visuel. Les conceptions haut de gamme affichent des marges supérieures de 15 à 20 points de pourcentage à celles de l'acier standard et peuvent réduire de moitié les cycles d'obtention de permis. Les tours en treillis conservent leur pertinence le long des autoroutes et des corridors énergétiques qui exigent une charge élevée et une tolérance au vent, assurant un mix d'actifs équilibré au sein du marché des tours de télécommunications en Chine.

Les composites avancés et les kits modulaires répondent aux codes sismiques et de résistance au vent tout en réduisant la main-d'œuvre sur site. Ces innovations conccilient les objectifs esthétiques et d'ingénierie, maintenant des marges saines pour les TowerCos et les fournisseurs.

Analyse géographique

Les pôles économiques orientaux — Pékin, Shanghai, Guangdong et Zhejiang — concentraient la plus grande part du marché des tours de télécommunications en Chine en 2025, portés par des populations denses, une consommation élevée de données et des industries gourmandes en bande passante. L'essai 5G-Advanced de Hangzhou atteignant 25 Gbps souligne l'appétit de la région pour la capacité de nouvelle génération. Au sein de ces mégapoles, un seul quartier commercial peut accueillir des dizaines de nœuds en toiture, de hubs DAS intérieurs et de micro-centres de données, transformant la densité urbaine en revenus récurrents pour les propriétaires de tours.

Les provinces centrales telles que le Henan et le Hubei sont en retrait par rapport à leurs homologues orientaux en termes de chiffres absolus, mais affichent des taux de croissance plus élevés grâce aux subventions de service universel et au Plan de revitalisation rurale. Les sites alimentés par énergie renouvelable dominent les zones reculées où l'extension du réseau est non rentable, alignant les déploiements télécom sur les stratégies locales de réduction des émissions de carbone. Les TowerCos associent souvent des liaisons de retour satellite à des packs solaires-batteries, offrant un haut débit continu qui soutient l'enseignement à distance et les services de santé en ligne.

Le long des corridors de la Ceinture et de la Route, des tours spécialisées renforcées sur le plan sécuritaire gèrent les flux de données transfrontaliers et la télémétrie logistique. China Communications Services a enregistré 325 millions USD de revenus d'infrastructure à l'étranger en 2024, illustrant comment l'expertise nationale est exportée vers l'Asie et l'Afrique. Ces projets diversifient les sources de revenus et ancrent une influence géopolitique, ajoutant de la profondeur au marché des tours de télécommunications en Chine à travers les géographies.

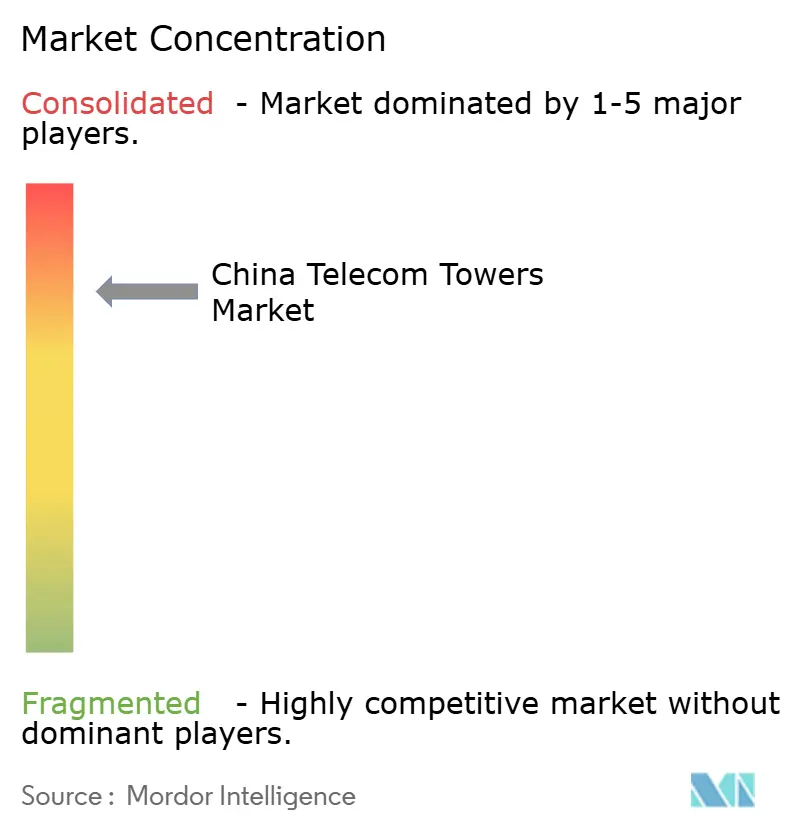

Paysage concurrentiel

La gestion par China Tower Corporation de plus de 2,1 millions de structures lui confère un statut quasi monopolistique, avec des analyses prédictives réduisant les coûts de maintenance de 12 % d'une année sur l'autre et portant les ratios de location à 1,34. Les économies d'échelle permettent à l'entreprise de négocier des prix favorables pour l'acier et les batteries, élargissant le fossé autour de son activité principale. Les TowerCos plus petits et les fabricants d'équipements d'origine se taillent donc des niches dans l'esthétique furtive, les kits modulaires et les systèmes d'alimentation pilotés par l'IA plutôt que de tenter d'égaler le nombre de sites.

Huawei regroupe les radios, le transport et le calcul en périphérie dans des offres clés en main dont les revenus d'infrastructure TIC en 2024 ont atteint 55,9 milliards USD. ZTE complète cette offre avec une orchestration définie par logiciel, tandis qu'AsiaInfo se concentre sur les services de réseau privé, élargissant collectivement les dépenses au-delà de l'acier et du béton. Debao Tower et Hebei Teng Yang répondent aux codes esthétiques municipaux avec des offres camouflées qui commandent des primes de prix et raccourcissent les cycles d'obtention de permis.

Le contrôle réglementaire sur les émissions RF, la cybersécurité et les références carbone oriente les clients vers des fournisseurs éprouvés, renforçant un environnement favorable aux acteurs établis. Par conséquent, l'intensité concurrentielle se manifeste davantage dans la portée des services et la différenciation technologique que dans les guerres de prix, soutenant la rentabilité du marché des tours de télécommunications en Chine.

Leaders du secteur des tours de télécommunications en Chine

China Tower Corporation Limited

Guodong Network Communication Group

Zhejiang Debao Tower Manufacturing Co.,Ltd

Daji Group

XH Tower Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Huawei a publié son rapport annuel 2024 faisant état de revenus d'infrastructure TIC de 55,9 milliards USD, en hausse de 4,9 % en glissement annuel, reflétant une demande robuste pour les solutions centrées sur les tours.

- Février 2025 : AsiaInfo Technologies et Hong Kong Telecommunications ont conclu un accord pour co-développer des services 5G privés, IoT et IA, approfondissant les opportunités pour une infrastructure de tours personnalisée.

- Janvier 2025 : UTStarcom a obtenu une commande de plusieurs millions de dollars de la part de China Telecom Research Institute pour des routeurs 5G qui sous-tendront de nouveaux sites de tours.

- Novembre 2024 : MTN South Africa, China Telecom et Huawei ont convenu de collaborer sur la 5G, le nuage, l'IoT et l'IA, mettant en évidence le savoir-faire chinois en matière de tours qui franchit les frontières.

Périmètre du rapport sur le marché des tours de télécommunications en Chine

Les tours de télécommunications se présentent sous diverses structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et des configurations similaires. Ces tours accueillent une ou plusieurs antennes de télécommunications, facilitant les communications radio. Elles peuvent être situées au sol ou au sommet d'un bâtiment, incluant souvent un espace de stockage pour les équipements et les composants électroniques. Bien que ces tours ne nécessitent pas de personnel permanent, elles requièrent une maintenance périodique. Portée par le déploiement de l'infrastructure 5G, l'expansion des tours télécom devrait s'accroître durant la période de prévision.

Le marché chinois des tours télécom est segmenté par propriété (opérateur propriétaire, propriété privée et captif Mobile Network Operator), installation (toiture et au sol) et type de carburant (renouvelable et non renouvelable). Les tailles et prévisions du marché sont fournies en termes de volume (unités) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif Mobile Network Operator | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications en Chine en 2026 ?

La taille du marché des tours de télécommunications en Chine a atteint 19,57 milliards USD en 2026 et devrait augmenter pour atteindre 23,66 milliards USD d'ici 2031.

Quel modèle de propriété détient la plus grande part de sites ?

Les TowerCos indépendants dirigés par China Tower Corporation contrôlaient 77,36 % des sites nationaux en 2025.

Quelle source d'énergie connaît la croissance la plus rapide ?

Les systèmes d'alimentation exclusivement renouvelables progressent à un TCAC de 16,45 % entre 2026 et 2031, les opérateurs visant la neutralité carbone.

Pourquoi les sites en toiture sont-ils si courants dans les villes chinoises ?

Les toitures contournent la rareté des terrains et le zonage strict, leur conférant une part de déploiement de 54,12 % en 2025.

Comment les tours sont-elles monétisées au-delà de l'hébergement d'antennes ?

Les TowerCos ajoutent désormais des racks de calcul en périphérie, des bornes d'échange de batteries pour véhicules électriques et des passerelles IoT, diversifiant les sources de revenus et améliorant les rendements.

Quel segment de type de tour progresse le plus rapidement ?

Les conceptions furtives telles que les pins et palmiers camouflés affichent un TCAC de 8,78 % entre 2026 et 2031, les municipalités renforçant les règles esthétiques.

Dernière mise à jour de la page le: