Taille et part du marché du transport maritime de fret en mer de Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

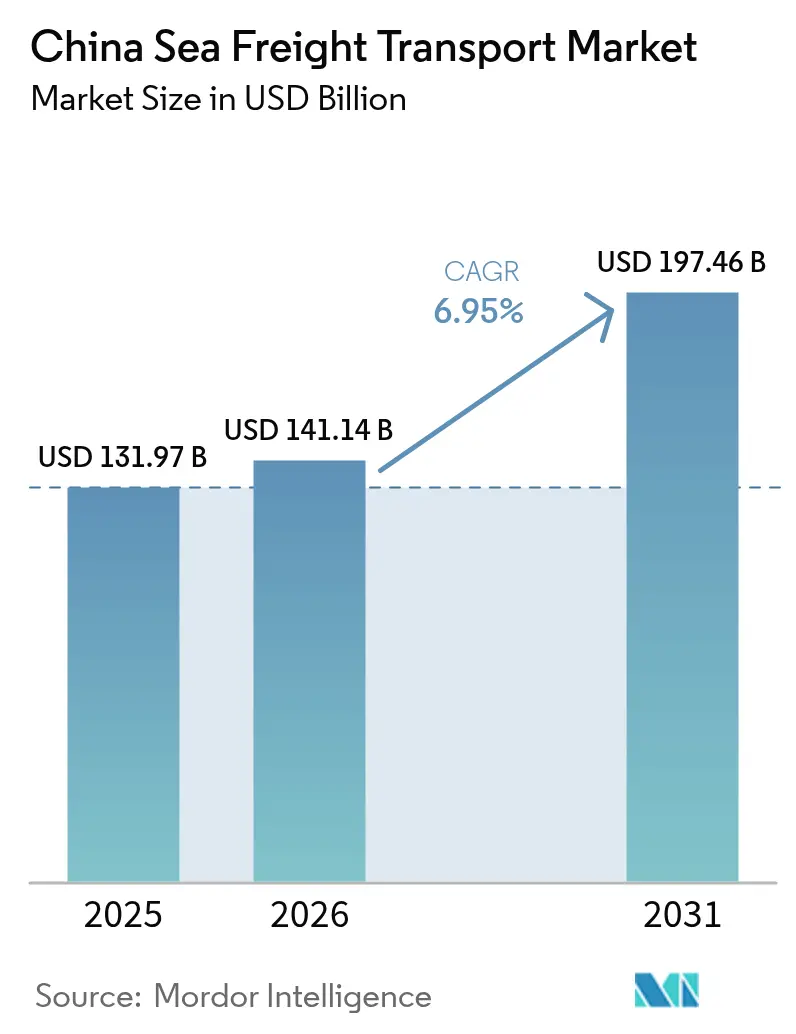

| Taille du marché de l'année de base (2025) | 131.97 Milliards de dollars |

| Taille du Marché (2026) | 141.14 Milliards de dollars |

| Taille du Marché (2031) | 197.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport maritime de fret en mer de Chine par ���ϲ�����

La taille du marché du transport maritime de fret en mer de Chine était évaluée à 131,97 milliards USD en 2025 et devrait croître de 141,14 milliards USD en 2026 pour atteindre 197,46 milliards USD d'ici 2031, à un TCAC de 6,95 % pendant la période de prévision (2026-2031).

Même en période de tensions géopolitiques, la domination du pays perdure, les projets portuaires de plusieurs milliards de dollars déployés dans le cadre de la Ceinture et Route ouvrant de nouveaux corridors commerciaux et ancrant des contrats d'expédition à long terme. Les déploiements d'automatisation dans les terminaux phares — associés à la mise en service de navires toujours plus grands et économes en carburant — améliorent la productivité des postes à quai tout en maîtrisant les coûts d'exploitation [1]Willow Liu Yang, « Le port de Xiamen réalise une transformation entièrement intelligente », China.org.cn, china.org.cn. La hausse des volumes du commerce électronique transfrontalier remplit désormais des conteneurs qui naviguaient autrefois avec une capacité insuffisamment utilisée, incitant les transporteurs à affiner leurs réseaux et à sécuriser des accords de chargement garanti. Parallèlement, l'adoption accélérée de navires bi-carburant et prêts au méthanol réduit les émissions et positionne favorablement les armateurs chinois face aux prochaines taxes environnementales, créant un cercle vertueux dans lequel des coûts de fret plus bas attirent davantage de marchandises et justifient des investissements supplémentaires.

Principaux enseignements du rapport

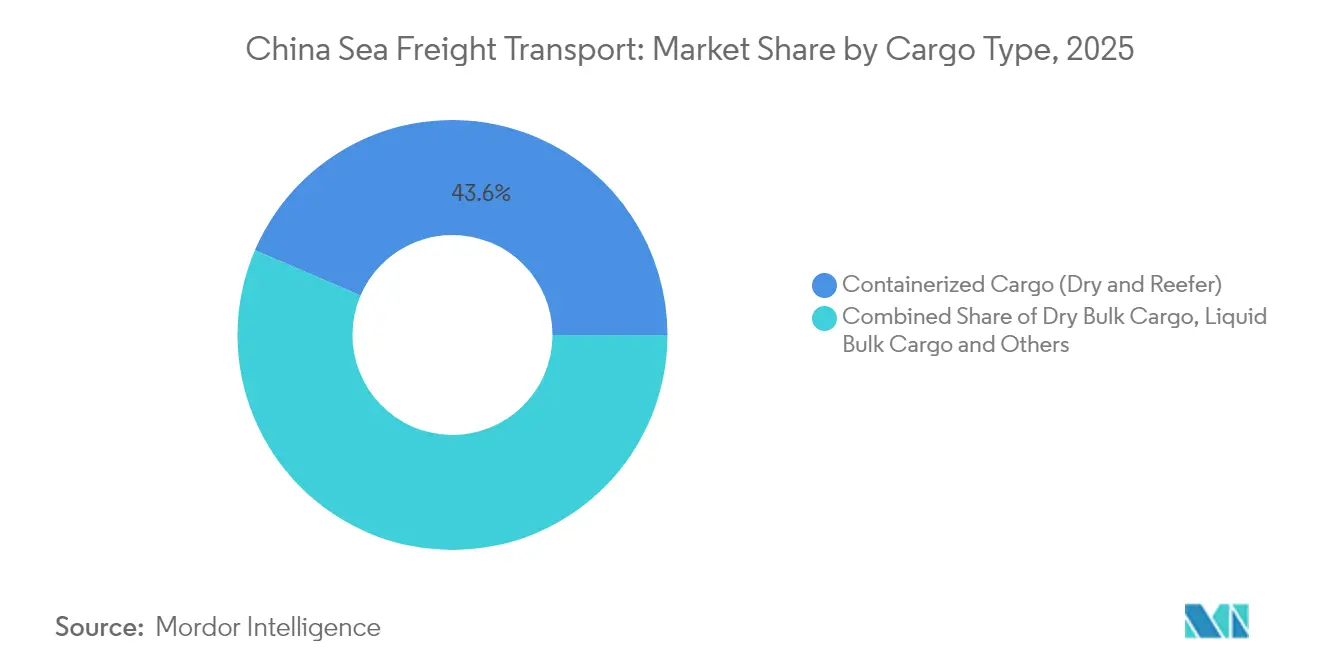

- Par type de marchandise, le fret conteneurisé a capturé 43,55 % de la part de marché du transport maritime de fret en mer de Chine en 2025, tandis que la taille du marché du transport maritime de fret en mer de Chine pour les expéditions RoRo devrait se développer à un TCAC de 7,95 % sur la période 2026-2031.

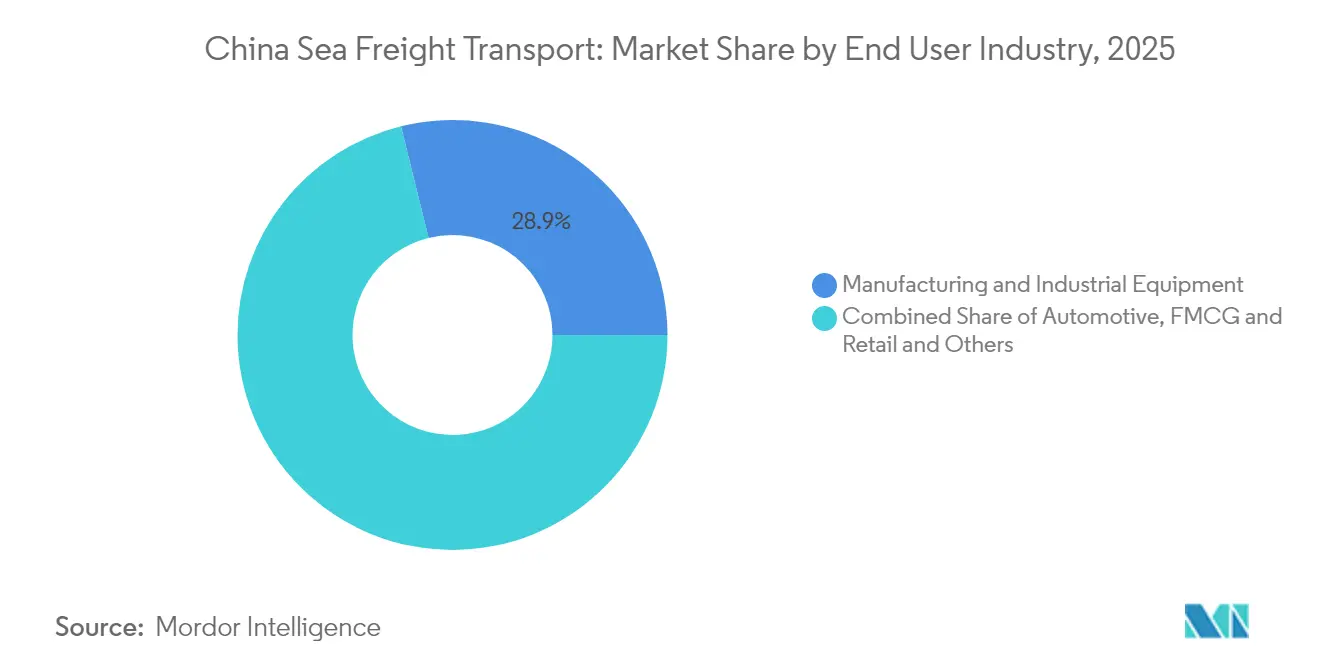

- Par secteur d'utilisation finale, la fabrication a maintenu une part de marché de 28,85 % dans le transport maritime de fret en mer de Chine en 2025, tandis que la taille du marché du transport maritime de fret en mer de Chine attribuée aux FMCG et à la distribution devrait progresser à un TCAC de 9,45 % sur la période 2026-2031.

- Par couloir commercial, les services intra-Asie ont commandé une part de marché de 37,35 % dans le transport maritime de fret en mer de Chine en 2025, et la taille du marché du transport maritime de fret en mer de Chine liée aux routes à destination de l'Afrique devrait enregistrer un TCAC de 7,9 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport maritime de fret en mer de Chine

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement des infrastructures de la Route maritime de la Soie dans le cadre de la Ceinture et Route amplifiant les volumes de fret maritime sortant | +1.8% | Focus mondial sur l'Afrique et l'Amérique latine | Moyen terme |

| Essor du commerce électronique transfrontalier stimulant les expéditions conteneurisées d'origine chinoise | +1.5% | Amérique du Nord et Europe | Court terme |

| Automatisation portuaire et expansion des postes à quai pour méga-navires dans les deltas du Yangtsé et de la rivière des Perles améliorant la capacité de traitement | +1.2% | Hubs du Yangtsé et de la rivière des Perles | Moyen terme |

| Hausse de la demande d'importations de GNL et de produits pétrochimiques stimulant le trafic de pétroliers spécialisés | +0.9% | Routes Moyen-Orient et Australie | Moyen terme |

| Augmentation des importations de minerai de fer de haute qualité alimentant l'utilisation des vraquiers Capesize | +0.8% | Routes Australie et Brésil | Court terme |

| Incitations gouvernementales pour les navires écologiques et bi-carburant accélérant le renouvellement de la flotte | +0.7% | Routes nationales et UE | Long terme |

| Source: ���ϲ����� | |||

Développement des infrastructures de la Route maritime de la Soie dans le cadre de la Ceinture et Route amplifiant les volumes de fret maritime sortant

Les investissements portuaires soutenus de la Chine dans le cadre de la Route maritime de la Soie ajoutent de la capacité de traitement plus rapidement que la plupart des partenaires commerciaux ne peuvent en absorber, permettant aux expéditeurs de réorienter les flux de marchandises avec un minimum de friction. Les nouveaux hubs en eaux profondes récemment achevés en Amérique latine et en Asie du Sud-Est raccourcissent les délais de transit sur des corridors auparavant mal desservis, un changement qui encourage les exportateurs à diversifier leurs portefeuilles de destinations. En combinant des participations au capital avec des concessions terminales à long terme, les opérateurs chinois garantissent des fenêtres d'accostage préférentielles qui verrouillent les engagements de volume. Cette approche intégrée renforce le pouvoir de négociation lors des négociations sur les taux de fret, un avantage qui devrait perdurer à mesure que les ports monétisent des services annexes tels que l'entreposage sous douane.

Essor du commerce électronique transfrontalier stimulant les expéditions conteneurisées d'origine chinoise

La croissance à deux chiffres du commerce en ligne transfrontalier continue de remodeler les schémas d'expédition, attirant les marchandises à la pièce vers des chargements de conteneurs consolidés à destination de centres de micro-fulfilment à l'étranger. Les zones pilotes dédiées au commerce électronique au sein des zones de libre-échange offrent un dédouanement simplifié, comprimant les délais de traitement des commandes et rendant le fret maritime viable pour des catégories autrefois acheminées par voie aérienne. Les grandes plateformes négocient désormais des contrats de service annuels directement avec les transporteurs, garantissant des volumes de base qui facilitent la planification des capacités. Ce profil de demande prévisible incite les armateurs à allouer davantage de conteneurs frigorifiques et de grande hauteur aux segments de grande consommation, orientant les flottes d'équipements vers une plus grande spécialisation.

Automatisation portuaire et expansion des postes à quai pour méga-navires dans les deltas du Yangtsé et de la rivière des Perles améliorant la capacité de traitement

Les réaménagements de ports intelligents intégrant l'intelligence artificielle, les jumeaux numériques et la connectivité 5G améliorent la productivité des grues et réduisent l'intensité de main-d'œuvre sur les quais les plus fréquentés de Chine. La capacité à accueillir simultanément des navires de classe 24 000 EVP dans plusieurs terminaux répartit le risque opérationnel et minimise la congestion lors des pics de saison d'exportation. Les cours de regroupement de camions automatisées réduisent encore les temps de rotation, convertissant efficacement les économies d'espace en longueur de quai supplémentaire pour la croissance future. L'effet en cascade est que les ports de second rang adoptent des technologies similaires pour rester pertinents, formant un maillage national de portails à haute efficacité qui réduit les coûts logistiques intérieurs.

Hausse de la demande d'importations de GNL et de produits pétrochimiques stimulant le trafic de pétroliers spécialisés

La politique de gazéification à long terme de la Chine et son engagement envers l'autosuffisance pétrochimique sous-tendent une hausse régulière des escales de pétroliers spécialisés [2]Administration nationale de l'énergie, « Rapport 2025 sur la construction des terminaux de réception de GNL en Chine », Administration nationale de l'énergie, nea.gov.cn. Les terminaux de regazéification supplémentaires le long de la côte est créent une demande de postes à quai incrémentale pour les méthaniers Q-Max, stimulant les commandes de navires cryogéniques de construction locale. Les investissements parallèles dans les complexes de déshydrogénation de l'éthane et du propane attirent davantage de cargaisons liquides en vrac, encourageant les chantiers navals à prioriser les conceptions de pétroliers bi-carburant. Le résultat combiné est un mix de flotte orienté vers des navires à plus haute valeur ajoutée, ce qui soutient la résilience des taux d'affrètement même en période de mollesse générale du marché.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surcapacité de la flotte de conteneurs après la vague de nouvelles constructions post-2023 supprimant les taux de fret | -1.6% | Asie-Europe et transpacifique | Court terme |

| Substitution par le rail et les pipelines réduisant les volumes de charbon et de marchandises en vrac transportés par voie maritime | -0.9% | Corridors intérieurs nationaux | Moyen terme |

| Hausse des coûts de conformité aux émissions de l'OMI et de la Chine impactant les marges des opérateurs | -0.8% | Lignes UE-Chine | Moyen terme |

| Perturbations commerciales géopolitiques introduisant une volatilité des routes et une incertitude de la demande | -1.2% | Mer de Chine méridionale et États-Unis-Chine | Court terme |

| Source: ���ϲ����� | |||

Surcapacité de la flotte de conteneurs après la vague de nouvelles constructions post-2023 supprimant les taux de fret

L'expansion du carnet de commandes qui a atteint son pic en 2024 entre désormais en service actif, dépassant la demande incrémentale et exerçant une pression à la baisse sur les taux au comptant sur les routes principales. Les transporteurs répondent par des suppressions stratégiques de traversées, mais les livraisons persistantes de navires continuent de gonfler la capacité inutilisée, notamment dans la tranche des 8 000 à 12 000 EVP. Cet excédent pousse certains opérateurs à repositionner le tonnage vers des échanges secondaires, une tactique qui freine le redressement des taux même là où la demande est ferme. Une conséquence non intentionnelle est que les expéditeurs obtiennent plus de poids dans les négociations contractuelles, les encourageant à négocier des périodes de validité plus longues à des taux de base plus bas.

Substitution par le rail et les pipelines réduisant les volumes de charbon et de marchandises en vrac transportés par voie maritime

Les incitations gouvernementales pour les corridors intermodaux rail-eau détournent les marchandises en vrac telles que le charbon des points de chargement côtiers vers les dépôts ferroviaires intérieurs, réduisant le nombre de voyages des navires Handymax et Panamax. Les services de conteneurs sur wagons plats captent désormais une plus grande part de la distribution intérieure, indiquant que les expéditeurs valorisent la faible empreinte carbone et la prévisibilité du rail. À mesure que les corridors ferroviaires électrifiés s'étendent vers l'ouest, certains producteurs d'énergie revoient des projets de pipelines qui pourraient contourner entièrement les exportations côtières. Ces évolutions constituent un vent contraire structurel pour la croissance des vracs maritimes, tout en créant une demande complémentaire pour les services de navires-feeders en bout de chaîne depuis les ports intérieurs.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Type de marchandise : le fret conteneurisé domine au milieu d'une diversification

Le segment conteneurisé commande une part de marché de 43,55 % dans le transport maritime de fret en mer de Chine en 2025, une position ancrée par l'envergure manufacturière du pays et l'essor des exportations issues du commerce électronique. Les améliorations continues des postes à quai dans les ports phares permettent aux navires de 24 000 EVP d'accoster sans restrictions liées aux marées, donnant aux expéditeurs confiance dans la fiabilité des horaires. Au sein du pool de conteneurs, la demande de conteneurs frigorifiques croît plus vite que celle des unités sèches, à mesure que les exportateurs pharmaceutiques et de produits frais recherchent une intégrité à température contrôlée. Cette évolution incite les transporteurs à rééquilibrer le mix de flotte vers des groupes électrogènes plus puissants, un investissement qui augmente le rendement par emplacement et par voyage.

Le fret roulier se développe à un TCAC prévisionnel de 7,95 %, porté par la hausse des exportations de véhicules et des expéditions de véhicules à nouvelles énergies nécessitant des car-carriers dédiés. La dynamique du segment incite les terminaux spécialisés à ajouter des rampes à plusieurs niveaux, ce qui augmente le débit horaire et réduit la variance du temps d'accostage. Les flux de vrac sec restent substantiels, mais les gains incrémentaux se concentrent dans les minerais de qualité supérieure qui soutiennent les objectifs de décarbonisation de l'acier, indiquant un glissement qualitatif plutôt qu'une croissance pure en volume. Dans le liquide en vrac, les programmes robustes d'importation de GNL soutiennent la demande de méthaniers à membrane, renforçant la valeur stratégique des chantiers navals capables de constructions cryogéniques.

Secteur d'utilisation finale : la domination de la fabrication contestée par la croissance de la distribution

La fabrication conserve une part de 28,85 % de la taille du marché du transport maritime de fret en mer de Chine en 2025, soulignant son poids durable dans le PIB national malgré de légères contractions d'une année sur l'autre. Les machines et l'électronique grand public occupent les plus grands emplacements dans les conteneurs, et leur complexité maintient un besoin en logistique à valeur ajoutée telle que le conditionnement et la personnalisation différée. Une nouvelle implication est que les transporteurs offrant des outils intégrés de visibilité de la chaîne d'approvisionnement sont désormais plus fortement préférés par les exportateurs, suggérant que la capacité technologique supplante la simple échelle comme facteur de différenciation.

Les biens de grande consommation et la distribution affichent un TCAC prévisionnel de 9,45 %, les marquant comme la classe de marchandises la plus dynamique dans le secteur du transport maritime de fret en mer de Chine. Les promotions à haute fréquence des plateformes en ligne compriment les cycles de réapprovisionnement, contraignant les expéditeurs à traiter le fret maritime comme un quasi-tampon de stocks plutôt qu'un centre de coûts. Ce changement comportemental accroît l'attrait des services océaniques à délai garanti, créant une opportunité pour des garanties sans roulage premium portant des marges plus élevées. Les exportations automobiles augmentent également fortement, les modèles à nouvelles énergies stimulant l'utilisation des ponts RoRo tout en soulignant la nécessité de normes améliorées de suppression des incendies à bord.

Couloir commercial / Destination : l'intra-Asie domine tandis que l'Afrique émerge

Les corridors intra-Asie représentent une part de marché de 37,35 % dans le transport maritime de fret en mer de Chine en 2025, illustrant l'attraction gravitationnelle du regroupement régional des chaînes d'approvisionnement dans le cadre du Partenariat économique régional global. Les services à courte distance bénéficient de fréquences de navigation hebdomadaires qui lissent la planification des stocks pour les fabricants en flux tendu, un arrangement qui resserre les liens économiques à travers la région. Comme les distances de voyage sont plus courtes, les transporteurs déploient des navires plus petits sans équipement de manutention qui tournent plus rapidement, libérant indirectement un tonnage plus important pour les échanges long-courriers.

Les volumes à destination de l'Afrique enregistrent le TCAC prévisionnel le plus rapide à 7,9 %, soutenus par l'accès en franchise de droits pour les importations agricoles et une vague de concessions portuaires financées par des capitaux chinois qui garantissent la priorité d'accostage. Le trafic émergent soutient une hausse des services directs depuis le centre-sud de la Chine, évitant le transbordement et réduisant les délais de séjour des marchandises. Les lignes nord-américaines et européennes restent essentielles à la rentabilité des armateurs de conteneurs, mais la hausse des taxes de conformité et de sécurité tempère la croissance, incitant les expéditeurs à évaluer des passerelles alternatives telles que le Mexique et la Méditerranée.

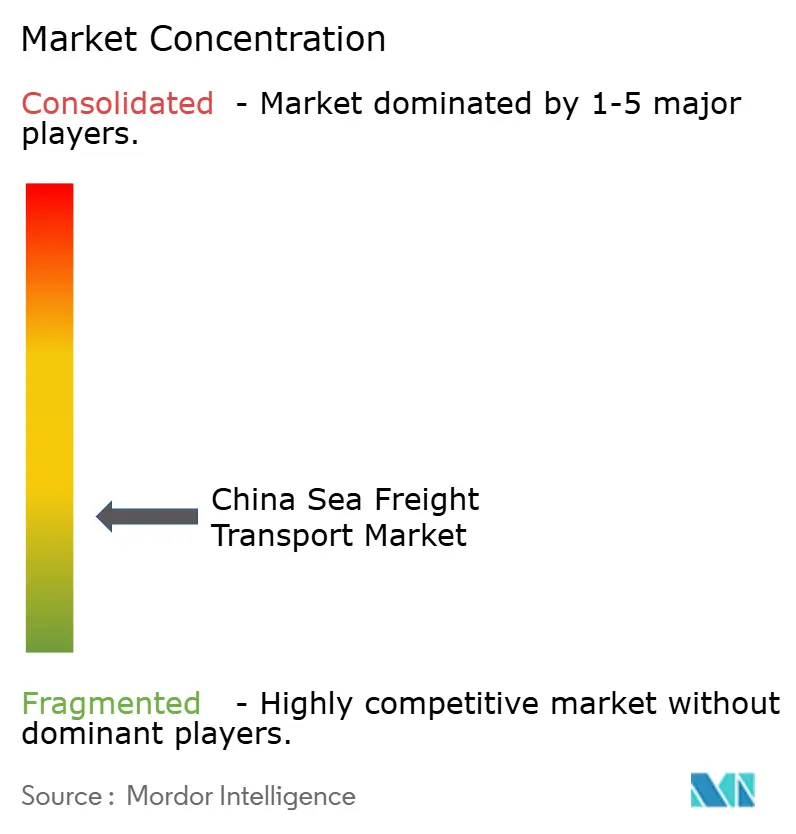

Paysage concurrentiel

Les entreprises d'État dominent le marché du transport maritime de fret en mer de Chine, mais leur posture concurrentielle est de plus en plus façonnée par l'adoption des technologies plutôt que par le seul tonnage de la flotte. COSCO Shipping, le leader du marché, exploite 1 417 navires avec 116 millions de tonnes de port en lourd de capacité, lui conférant une flexibilité d'ordonnancement et un pouvoir de négociation avec les terminaux sans égal [3]COSCO SHIPPING, « COSCO SHIPPING est pionnière avec la première initiative nationale de ravitaillement en méthanol pour un grand navire porte-conteneurs bi-carburant », COSCO SHIPPING, en.coscoshipping.com. La décision du groupe de standardiser les plateformes numériques entre ses filiales signale un pivot vers l'orchestration de réseau pilotée par les données qui comprime le coût par boîte.

Les acteurs de second rang se couvrent contre les désavantages d'échelle grâce à des alliances stratégiques qui offrent une portée mondiale sans dupliquer les actifs. Les coentreprises avec les opérateurs portuaires sécurisent des postes à quai prioritaires et préservent l'intégrité du service pendant les périodes de pointe, illustrant comment le capital relationnel se traduit en résilience opérationnelle. Les transporteurs de niche plus petits se différencient en se concentrant sur des échanges spécialisés tels que les cargaisons de projet ou les boucles de navires-feeders à courte distance, où l'agilité et la connaissance locale l'emportent sur la simple taille. Cette structure à plusieurs niveaux produit un marché concentré mais concurrentiel, encourageant des améliorations de service continues et une discipline tarifaire.

La technologie est la nouvelle ligne de fracture dans le positionnement concurrentiel. La visibilité en temps réel des cargaisons, la maintenance prédictive propulsée par l'apprentissage automatique et la documentation basée sur la chaîne de blocs passent du statut d'options à celui d'exigences de base. Les entreprises qui intègrent ces capacités font état de charges de détention et de surestaries plus faibles, convertissant efficacement les dépenses technologiques en protection des revenus. L'avantage en cascade est un écart de performance croissant qui accélère la consolidation, les retardataires peinent à sécuriser la confiance des investisseurs face à la hausse des coûts de conformité.

Leaders du secteur du transport maritime de fret en mer de Chine

COSCO Shipping Lines

SINOTRANS Limited

China Merchants Group

SITC International Holdings Company Limited

Hebei Ocean Shipping (HOSCO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : COSCO a effectué un ravitaillement en parallèle avec du biocarburant B24 sur deux navires porte-conteneurs, en collectant des données opérationnelles pour guider une transition plus large vers des carburants à mélange biologique.

- Décembre 2024 : SAIC Group, COSCO Shipping et Shanghai International Port Group ont conclu un accord cadre conçu pour acheminer les automobiles chinoises dans le monde entier plus efficacement. COSCO et SIPG ont chacun investi 137,2 millions USD dans SAIC Anji Logistics, portant le capital enregistré de la société à 102,9 millions USD. L'accord prépare le terrain pour une flotte roulière plus grande et des services porte-à-porte plus solides qui relient déjà plus de 600 villes chinoises avec plus de 100 marchés étrangers.

- Novembre 2024 : La Chine a inauguré le mégaport de Chancay au Pérou d'une valeur de 3,6 milliards USD, un portail en eaux profondes que COSCO peut utiliser exclusivement pendant jusqu'à 60 ans. Avec une capacité d'un million de conteneurs et six millions de tonnes de vrac par an, le terminal devrait réduire les coûts de transit pour les exportations à destination de l'Amérique latine et ancrer l'expansion de COSCO en Amérique du Sud.

- Juillet 2024 : China Merchants Group, COSCO Shipping et CHN Energy ont dévoilé des plans parallèles de croissance de flotte prévoyant environ 100 navires supplémentaires chacun. Dans ce cadre, China Merchants Energy Shipping a commandé dix vraquiers d'une valeur de 5,45 milliards CNY (750 millions USD), tandis que CHN Energy a acquis onze vraquiers par le biais d'un accord de crédit-bail.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du transport maritime de marchandises en Chine comme le revenu généré en Chine par le transport de marchandises commerciales par des navires océaniques, couvrant les services de ligne, de vrac et de roll-on/roll-off ainsi que les activités de soutien qu'un transporteur regroupe dans la facture de fret (manutention au terminal, surtaxes de soute, documentation). Le cabotage côtier, les redevances des autorités portuaires, l'entreposage par des tiers et le transport intérieur au-delà de la porte du port sont exclus du champ d'application.

Exclusion du champ d'application : les services de transport de passagers par ferry et les revenus immobiliers purement portuaires ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de marchandise

- Fret conteneurisé

- Sec

- Frigorifique

- Fret en vrac sec

- Fret liquide en vrac

- Marchandises générales

- Fret roulier

- Fret conteneurisé

- Par secteur d'utilisation finale

- Fabrication et équipements industriels

- Automobile

- FMCG et distribution (e-commerce inclus)

- Agriculture et produits alimentaires

- Énergie et mines (charbon, minéraux et minerais)

- Produits chimiques et pétrochimiques

- Pharmaceutique et soins de santé

- Autres

- Par couloir commercial / Région de destination

- Intra-Asie

- Amérique du Nord

- Europe

- Moyen-Orient

- Afrique

- Amérique du Sud

- ����é���Ծ���

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de la planification dans les ports en eau profonde de l'Est, des directeurs des opérations de groupes de lignes régulières chinoises et des associations de transitaires à Shenzhen et Qingdao. Leurs points de vue sur les écarts entre les taux contractuels et les taux au comptant, les flux d'EVP prévus lors des reconductions tarifaires et les coûts de repositionnement des conteneurs vides ont comblé des lacunes que les données publiques ne pouvaient couvrir et nous ont permis d'ajuster les hypothèses du modèle pour obtenir un rendement réaliste par mouvement.

Recherche documentaire

Les analystes de Mordor ont commencé par utiliser des ensembles de données faisant autorité, tels que le bulletin de débit portuaire du ministère des transports, les tableaux de valeur des exportations et des importations de l'administration générale des douanes, l'indice composite de fret de la Shanghai Shipping Exchange, la revue des transports maritimes de la CNUCED et les rapports annuels de la China Ports & Harbors Association. Ils ont ensuite superposé des informations sur les entreprises provenant de D&B Hoovers et des rapports audités des transporteurs. Les notes de presse de Drewry et de Lloyd's List ont fourni des signaux de prix hebdomadaires qui ont permis de vérifier les taux de fret moyens. Les documents déposés par les entreprises, les livres blancs sur le corridor maritime "Belt & Road" et les alertes sur les brevets relatifs aux équipements de terminaux automatisés ont complété le contexte. Les sources énumérées illustrent, sans l'épuiser, l'ensemble des données consultées pour la collecte et la validation croisée des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence avec les EVP chargés et le tonnage en vrac déclarés par 20 grands ports chinois ; ceux-ci sont multipliés par le revenu moyen par EVP ou tonne (dérivé des bandes du Shanghai Containerized Freight Index et des entretiens avec les parties prenantes) pour construire la base de référence de 2024, qui est ensuite reportée à 2025. Les récapitulatifs des fournisseurs concernant les revenus des principaux transporteurs en provenance de Chine et les factures de fret échantillonnées servent de vérification ascendante. Les principaux moteurs du modèle comprennent (1) le nombre annuel d'EVP chargés à Shanghai, Ningbo-Zhoushan et Qingdao, (2) la croissance des exportations de marchandises de la Chine, (3) la trajectoire des prix des combustibles de soute, (4) les gains de productivité liés à l'automatisation des ports, et (5) le volume des colis transfrontaliers du commerce électronique. Les prévisions utilisent la régression multivariée avec des limites de scénario examinées par les experts interrogés ; les écarts dans les ports régionaux plus petits sont comblés en utilisant des substituts de part de volume à partir des données douanières.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois filtres : test de variance par rapport à des indices de fret indépendants, examen par une deuxième équipe d'analystes et approbation par la direction. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des chocs matériels tels que des hausses tarifaires ou des fermetures de ports pour cause de force majeure, ce qui garantit que les acheteurs reçoivent le dernier point de vue vérifié.

Pourquoi la base de référence de Mordor en matière de transport de marchandises en mer de Chine inspire confiance

Les estimations publiées sont rarement alignées parce que les entreprises choisissent des ensembles d'activités, des bases de tarification et des cadences d'actualisation différents. En se concentrant strictement sur les recettes de fret perçues par les transporteurs pour les transports maritimes effectués dans la juridiction chinoise et en mettant à jour les modèles tous les douze mois, Mordor minimise ces distorsions.

Les principaux facteurs d'écart sont l'étendue du champ d'application (certaines études englobent les services portuaires ou l'expédition terrestre ; d'autres ne prennent en compte que les lignes de conteneurs), l'approche de la tarification (feuilles de tarifs nominales ou rendements mixtes contractuels) et le calendrier des devises. Notre sélection rigoureuse des variables et notre modélisation à double contrôle tempèrent les extrêmes, offrant aux décideurs un point de référence équilibré.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 131,97 B (2025) | Renseignements sur le Mordor | - |

| USD 250 B (2023) | Conseil régional A | Combine le fret côtier et fluvial et les recettes des concessions portuaires, ce qui gonfle le total. |

| USD 185 B (2024) | Journal professionnel B | Utilise les taux de la feuille tarifaire sans tenir compte des remises contractuelles ou du repositionnement à vide. |

| USD 23,82 B (2024) | Boutique de recherche C | Limitation du champ d'application au seul fret par conteneur, sans tenir compte des segments du vrac et du transport roulier. |

En résumé, le cadrage rigoureux, l'ensemble transparent de moteurs et l'actualisation annuelle confèrent à la base de référence du Mordor une fiabilité que les chiffres concurrents, bien qu'utiles pour la mise en perspective, n'ont souvent pas pour la planification au niveau du conseil d'administration.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du transport maritime de fret en mer de Chine ?

Le marché est évalué à 141,14 milliards USD en 2026, reflétant une demande solide dans les catégories de fret conteneurisé, en vrac et liquide.

À quelle vitesse le marché du transport maritime de fret en mer de Chine devrait-il croître ?

Les analystes prévoient un TCAC de 6,95 % jusqu'en 2031, soutenu par les investissements en infrastructures, l'adoption des technologies et l'élargissement des partenariats commerciaux.

Quel type de marchandise détient la plus grande part du marché du transport maritime de fret en mer de Chine ?

Le fret conteneurisé représente la plus grande part à 43,55 %, porté par une fabrication robuste et des volumes croissants du commerce électronique transfrontalier.

Pourquoi l'Afrique devient-elle une destination clé pour le fret maritime chinois ?

Les développements portuaires financés par la Chine et l'accès en franchise de droits pour les importations africaines propulsent une croissance rapide sur les couloirs commerciaux Chine-Afrique.

Comment les réglementations environnementales affectent-elles le secteur du transport maritime de fret en mer de Chine ?

Les normes d'émissions sur le cycle de vie et les règles FuelEU Maritime augmentent les coûts de conformité, mais accélèrent également le passage aux navires bi-carburant et à carburants alternatifs.

Quelles entreprises dominent le marché du transport maritime de fret en mer de Chine ?

Les grandes entreprises d'État, menées par COSCO Shipping, contrôlent la majorité de la capacité de flotte et des investissements terminaux, fixant les références de service pour le secteur.

Dernière mise à jour de la page le: