Taille et parts du marché des protéines végétales en Chine

VUE D’ENSEMBLE DU MARCH?

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

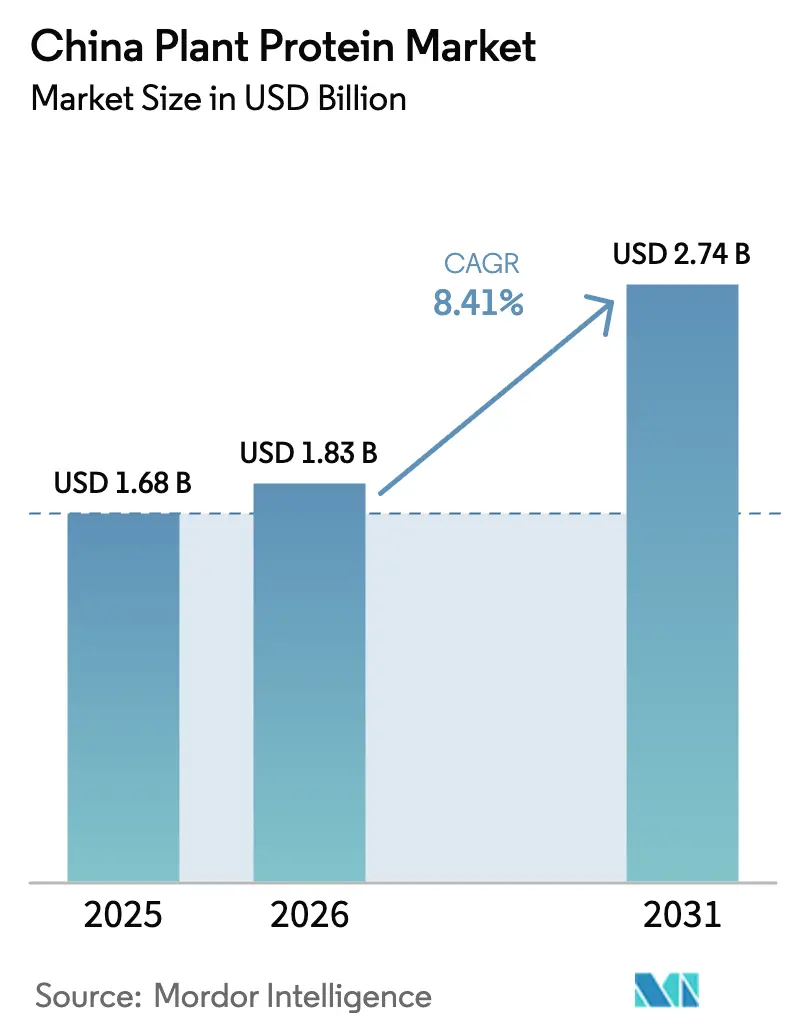

| Taille du marché de l'année de base (2025) | 1.68 Milliards de dollars |

| Taille du Marché (2026) | 1.83 Milliards de dollars |

| Taille du Marché (2031) | 2.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.41% CAGR |

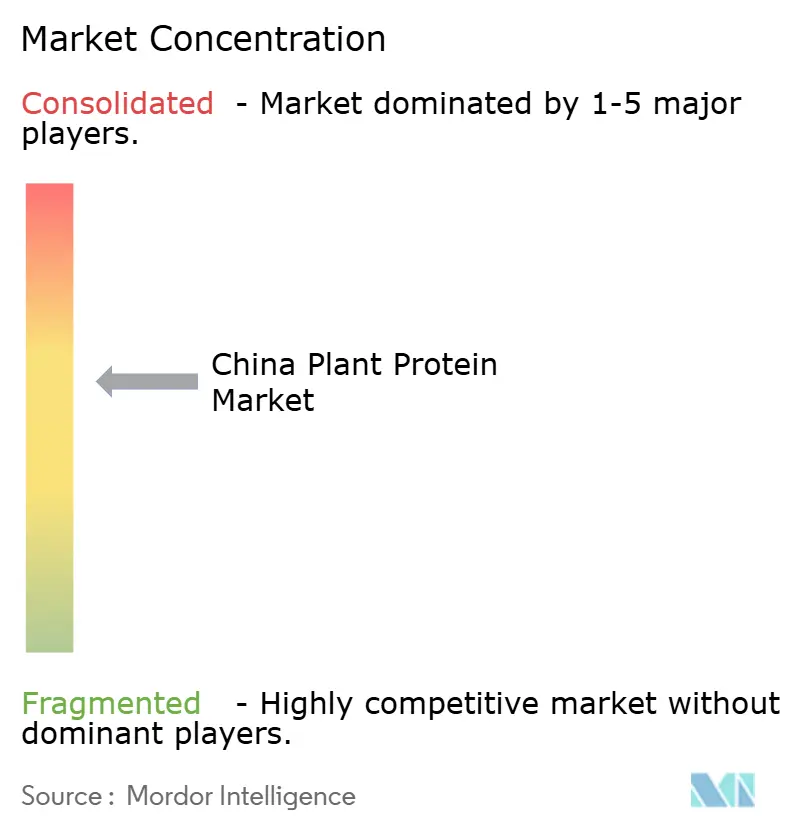

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image ? 黑料不打烊. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines végétales en Chine par 黑料不打烊

La taille du marché des protéines végétales en Chine devrait passer de 1,68 milliard USD en 2025 à 1,83 milliard USD en 2026, et les prévisions indiquent qu'elle atteindra 2,74 milliards USD d'ici 2031, avec un CAGR de 8,41 % sur la période 2026-2031. Cette croissance est largement portée par les objectifs nutritionnels du programme ? Chine en bonne santé 2030 ? de Pékin, les avancées rapides dans les technologies d'extrusion et de fermentation de précision, ainsi que par les stratégies d'entreprise alignées sur l'engagement du pays en faveur du double objectif carbone. Bien que le soja reste l'ingrédient dominant, on observe un glissement notable à mesure que les capacités de production pour les protéines de pois, de blé et les protéines spécialisées se développent, laissant entrevoir une diversification des sources de matières premières. L'intérêt des consommateurs évolue, allant au-delà des boissons et des substituts de viande pour inclure des produits de beauté fonctionnels. Parallèlement, les formulateurs d'aliments pour animaux se tournent vers les protéines végétales, dans le but de réduire la dépendance à la farine de poisson importée et de respecter les objectifs de durabilité. Dans ce paysage concurrentiel, le succès repose désormais sur la texturation évolutive, l'authenticité des étiquettes propres et des cha?nes d'approvisionnement certifiées sans déforestation. Ce changement permet aux innovateurs de pratiquer des prix premium, même si les fournisseurs traditionnels de soja en vrac s'attachent à maintenir leurs parts de marché gr?ce à une stratégie de leadership par les co?ts.

Principaux enseignements du rapport

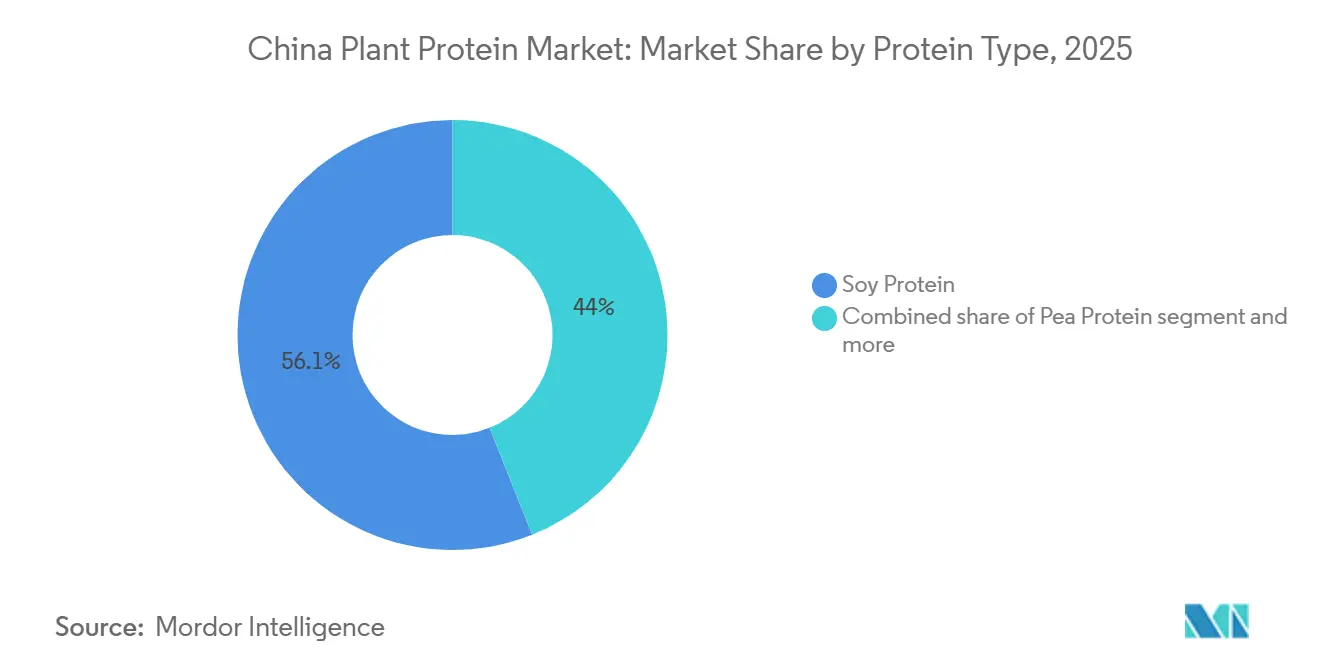

- Par type de protéine, la protéine de soja représentait 56,05 % de la part du marché des protéines végétales en Chine en 2025, tandis que la protéine de pois progresse à un CAGR de 9,02 % jusqu'en 2031.

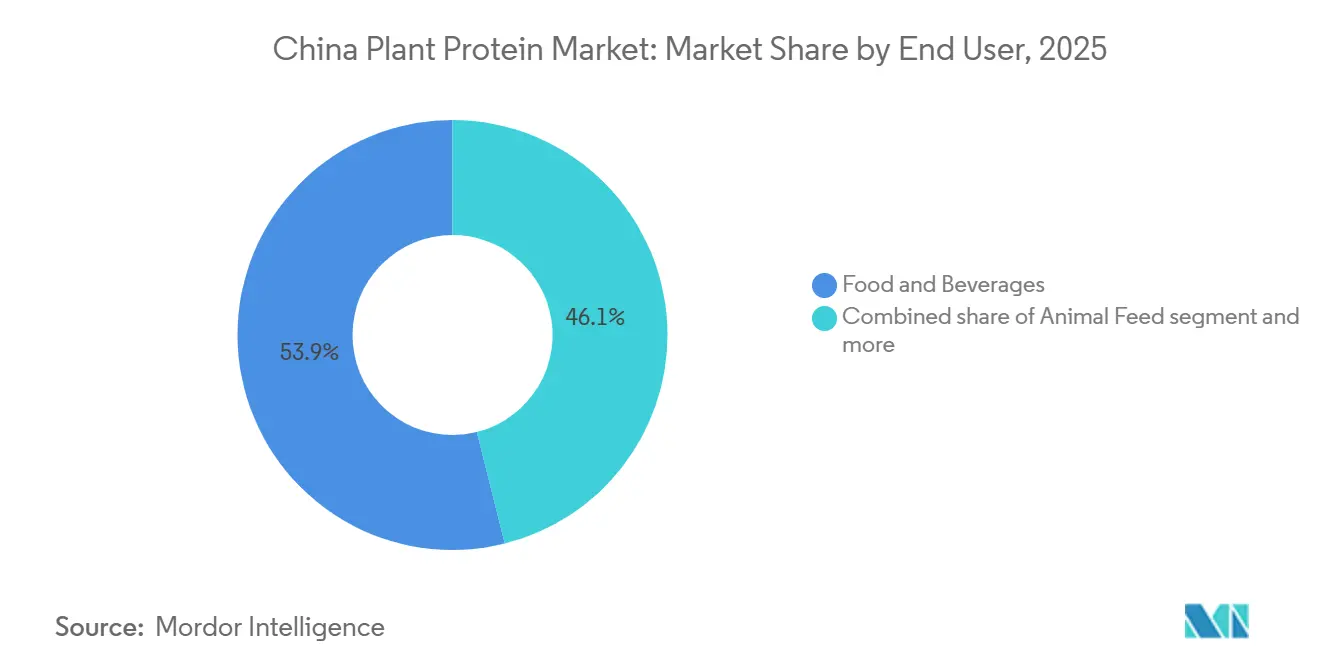

- Par utilisateur final, l'alimentation et les boissons détenaient 53,91 % de la part des revenus du marché des protéines végétales en Chine en 2025, tandis que l'alimentation animale devrait afficher le CAGR le plus élevé, soit 9,81 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de 黑料不打烊, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines végétales en Chine

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des modes de vie flexitariens et véganes | +1.2% | National, avec une concentration dans les villes de rang 1 et de rang 2 (Pékin, Shanghai, Guangzhou, Shenzhen, Chengdu) | Moyen terme (2-4 ans) |

| Initiatives ? Chine en bonne santé 2030 ? et ? Grande vision alimentaire ? | +1.8% | National, avec une mise en ?uvre des politiques pilotée par le ministère de l'Agriculture et les bureaux de santé provinciaux | Long terme (≥ 4 ans) |

| Avancées en matière de texturation et de fermentation | +1.5% | National, avec des p?les de recherche et développement dans les provinces du Shandong, du Jiangsu et du Guangdong | Moyen terme (2-4 ans) |

| Essor du secteur de la ? beauté de l'intérieur ? | +0.9% | National, avec une adoption précoce dans les villes c?tières et les canaux de commerce électronique | Court terme (≤ 2 ans) |

| Durabilité et objectifs du ? double carbone ? | +1.4% | National, avec une application prioritaire dans les zones industrielles et les entreprises d'?tat | Long terme (≥ 4 ans) |

| Demande de transparence sur les étiquettes propres et les produits non-OGM | +1.0% | National, avec la demande la plus forte dans les villes de rang 1 et les circuits de distribution premium | Moyen terme (2-4 ans) |

| Source: 黑料不打烊 | |||

Expansion des modes de vie flexitariens et véganes

Dans les villes de rang 1, les consommateurs urbains chinois, notamment les millennials et la génération Z, adoptent de plus en plus des régimes flexitariens. Ces régimes réduisent, sans l'éliminer totalement, la consommation de protéines animales. Cette tendance est largement portée par des préoccupations sanitaires, telles que l'obésité et les maladies cardiovasculaires, ainsi que par l'influence des tendances alimentaires mondiales à base de plantes, qui ont gagné en popularité via les réseaux sociaux et les cha?nes internationales de restauration rapide. En conséquence de ce changement alimentaire, la demande pour des produits à base de protéines végétales pratiques et savoureux est en hausse. Ces produits s'intègrent naturellement dans les repas quotidiens, comme les lattes au lait d'avoine chez Starbucks et Luckin Coffee, les nuggets à base de plantes chez KFC, et les alternatives à la viande prêtes à cuisiner disponibles en format frais chez Hema et Freshippo. En février 2024, la marque Plant Selected de Yili a lancé un lait de soja au chocolat, suivi d'une collection de laits de soja enrichis en calcium en ao?t 2024[1]Source : Yili Group, ? Plant Selected lance un lait de soja fonctionnel ?, yili.com. Ces deux produits, contenant 5,2 grammes de protéines végétales par carton et fabriqués à partir de 100 % de graines de soja non-OGM provenant du nord-est de la Chine, ciblent les jeunes consommateurs qui privilégient la nutrition fonctionnelle dans des formats de boissons familiers. La véritable opportunité du flexitarisme ne réside pas dans la persuasion des amateurs de viande invétérés de changer leurs habitudes. Il s'agit plut?t de saisir des moments tels que les déjeuners en semaine, les collations post-entra?nement et les ? lundis sans viande ?. Ici, l'accent est mis sur le go?t et la commodité plut?t que sur l'idéologie. Il convient toutefois de noter que ce segment est sensible aux prix, ce qui limite sa portée et sa fréquence, notamment en dehors des ménages aisés.

Initiatives ? Chine en bonne santé 2030 ? et ? Grande vision alimentaire ?

La stratégie nutritionnelle à long terme de Pékin vise à stimuler la consommation de légumineuses et de protéines végétales pour lutter contre les maladies chroniques liées à l'alimentation et renforcer la sécurité alimentaire. La directive sur le développement de l'alimentation et de la nutrition (2025-2030) cible une augmentation de la consommation per capita de légumineuses à 14 kilogrammes par an d'ici 2030 et impose que plus de 50 % des protéines alimentaires proviennent de sources de qualité supérieure, telles que les protéines de soja et de pois. Cette politique est mise en ?uvre par le biais de subventions à la culture nationale de légumineuses, de subventions à la recherche et au développement pour la transformation des protéines végétales, et d'une éducation nutritionnelle dans les écoles et sur les lieux de travail. La ? Grande vision alimentaire ? du ministère de l'Agriculture souligne la nécessité de diversifier les sources de protéines au-delà du porc et de la volaille, dans le but de renforcer la résilience face à la fièvre porcine africaine et aux fluctuations des prix des aliments pour animaux. Dans des provinces comme le Shandong, le Heilongjiang et la Mongolie intérieure, les gouvernements encouragent les agriculteurs à augmenter la culture du soja et des pois en offrant des prix d'achat garantis et des assurances récolte, assurant ainsi un approvisionnement stable pour les investissements dans la transformation. Bien que le Conseil d'?tat chinois ait intégré la croissance des protéines végétales dans son 14e plan quinquennal, soulignant son importance, des défis se profilent. Les responsables locaux favorisent souvent l'autosuffisance en céréales plut?t que les cultures de protéines spécialisées, notamment lorsque des litiges fonciers surviennent.

Avancées en matière de texturation et de fermentation

Les technologies d'extrusion à haute humidité et de fermentation de précision comblent le fossé sensoriel entre les protéines végétales et la viande animale, s'attaquant au principal obstacle aux achats répétés. En mai 2025, Roquette a lancé NUTRALYS Pea 700M (texturé, haché) et 700FL (petits morceaux), offrant des textures fibreuses et juteuses pour des utilisations de type viande hachée et volaille[2]Source : Roquette, ? Portefeuille de protéines de pois NUTRALYS ?, roquette.com. Cette innovation supprime le besoin d'effilochage manuel, permettant aux fabricants d'obtenir une texture proche de la viande à des co?ts de transformation réduits. Le Plenti de Kerry, une protéine de soja texturée à muscle entier élaborée gr?ce à une technologie propriétaire d'extrusion à haute humidité avec la technologie Ojah, présente des structures fibreuses prêtes à mariner. Avec des étiquettes propres ne comportant que six ingrédients, il est bien positionné pour attirer les marques premium à base de plantes qui bénéficient de prix supérieurs à ceux de la viande traditionnelle. Parallèlement, dans le domaine de la fermentation, la nouvelle filiale de Yihai Kerry à Qinhuangdao, soutenue par un investissement de 136 millions de RMB, se lance dans la production de protéines microbiennes. Cette approche contourne l'agriculture végétale traditionnelle, dans le but d'offrir des protéines rentables et évolutives avec des profils d'acides aminés personnalisés, répondant aux besoins de la nutrition sportive et des soins aux personnes ?gées. Le message est sans équivoque : les entreprises excellant dans la texturation et la fermentation sont en mesure d'obtenir des marges premium sur les marchés de consommation, tandis que celles dépendant des isolats de protéines de base se retrouveront dans des guerres de prix au sein des secteurs industriels des aliments pour animaux et des ingrédients.

Essor du secteur de la ? beauté de l'intérieur ?

Les consommateurs chinois se tournent vers les produits de beauté ingestibles, tels que les peptides de collagène, les boissons antioxydantes et les snacks enrichis en protéines, promettant tous des bénéfices tels que l'hydratation cutanée, l'élasticité et des effets anti-?ge. Cette tendance a créé une niche lucrative pour les protéines végétales présentant des profils de peptides bioactifs. Les protéines hydrolysées de riz, de blé et de soja sont désormais transformées en boissons de beauté, en gommes et en sachets en poudre. Ces produits sont commercialisés via des plateformes de commerce électronique et des détaillants spécialisés en beauté, souvent en collaboration avec des gammes de soins de la peau pour renforcer les allégations d'efficacité. Les consommateurs de ce segment privilégient les ingrédients hypoallergéniques à étiquette propre plut?t que le co?t, ce qui permet aux fournisseurs de protéines végétales de pratiquer des prix 2 à 3 fois supérieurs à ceux des isolats de protéines standard. Le marketing d'influence et les références à des études cliniques amplifient cette tendance. Les marques mettent en avant le poids moléculaire des peptides (idéalement entre 500 et 3 000 Daltons pour une meilleure absorption) et les acides aminés clés (comme la proline, la glycine et l'hydroxyproline) pour se différencier des compléments de collagène standard. Bien que le marché de la beauté de l'intérieur reste modeste par rapport aux secteurs de l'alimentation et des aliments pour animaux, sa croissance rapide et ses prix premium en font une cible attrayante pour les fournisseurs d'ingrédients. Ces fournisseurs cherchent à se diversifier en dehors du soja de base et à se prémunir contre les pressions sur les marges dans les marchés en vrac.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| ?carts de go?t et de texture | -1.3% | National, avec une sensibilité plus élevée dans les marchés de rang 3 et ruraux | Moyen terme (2-4 ans) |

| Obstacles réglementaires pour les nouvelles protéines | -0.8% | National, régi par les processus d'approbation de la NMPA et de la CFSA | Long terme (≥ 4 ans) |

| Domination des produits à base de soja traditionnels | -1.1% | National, avec l'impact le plus fort dans les provinces intérieures et les populations à faibles revenus | Long terme (≥ 4 ans) |

| Préférence culturelle ancrée pour la viande fra?che | -1.5% | National, avec la résistance la plus forte dans les zones rurales et les populations plus ?gées | Long terme (≥ 4 ans) |

| Source: 黑料不打烊 | |||

?carts de go?t et de texture

Malgré les avancées dans les technologies d'extrusion et d'aromatisation, les produits à base de protéines végétales continuent de souffrir de saveurs indésirables (comme des notes de haricot, d'herbe et d'amertume), d'une sensation en bouche granuleuse ou crayeuse, et d'un manque de jutosité par rapport à leurs homologues à base de viande animale. Cela a limité les achats répétés et entravé la pénétration du marché au-delà des premiers adoptants. Des études sur l'acceptation des consommateurs révèlent que si la plupart des millennials urbains sont ouverts à l'essai d'alternatives à la viande à base de plantes, moins de 10 % en consomment régulièrement, principalement en raison de lacunes sensorielles. Le défi s'intensifie dans les applications nécessitant une texture à muscle entier, comme les steaks, les blancs de poulet et les filets de poisson, où les protéines végétales peinent à imiter la structure fibreuse et anisotrope du muscle animal. Début 2024, la sous-marque d'Oatly, 东边植造 (Dongbian Zhizao), a lancé une boisson protéinée végétale à base de lait de riz. Cependant, les retours des consommateurs ont souligné des préoccupations concernant sa teneur calorique per?ue comme élevée et la difficulté à communiquer sa valeur premium, notamment lorsque le riz est à la fois omniprésent et peu co?teux en Chine. L'écart sensoriel se réduit. Par exemple, l'isolat NUTRALYS Pea F853M de Roquette présente une résistance élevée au gel, lui permettant de former des structures fermes et gélifiées lorsqu'il est chauffé. Pendant ce temps, les protéines spécialisées Plantfare de Kerry utilisent une technologie de masquage propriétaire pour contrecarrer les notes indésirables. Pourtant, atteindre une véritable parité gustative à grande échelle est encore à 3-5 ans pour de nombreuses applications. Dans l'intervalle, si les protéines végétales peuvent trouver leur place dans les repas flexitariens et les fortifications d'ingrédients, elles font face à une bataille difficile pour déloger les protéines animales lors des repas principaux où le go?t est primordial.

Obstacles réglementaires pour les nouvelles protéines

Avant la commercialisation, le cadre de la NMPA et de la CFSA pour l'évaluation des nouveaux ingrédients alimentaires impose des dossiers de sécurité pluriannuels, des études toxicologiques et la validation des processus de production, retardant l'entrée sur le marché des protéines végétales non traditionnelles comme la protéine de chanvre, les isolats de protéines de pomme de terre et la mycoprotéine dérivée de la fermentation. En avril 2023, le soja à haute teneur en acide oléique édité génétiquement de Shandong Shunfeng Biotechnology a re?u le premier certificat de biosécurité pour l'édition génétique végétale en Chine. Cependant, les approbations pour la culture commerciale et la transformation sont toujours en attente, les régulateurs évaluant l'impact environnemental et l'allergénicité. Ces obstacles réglementaires pèsent de manière disproportionnée sur les petits innovateurs qui manquent de ressources pour les essais cliniques et la navigation dans la bureaucratie, consolidant les parts de marché parmi les fournisseurs établis de protéines de soja et de pois disposant d'approbations existantes. Les acteurs internationaux font face à une complexité supplémentaire : les ingrédients approuvés dans l'UE ou aux ?tats-Unis nécessitent des dossiers spécifiques à la Chine et ne peuvent pas s'appuyer sur des données de sécurité étrangères, prolongeant les délais de 18 à 24 mois. Sur le plan stratégique, la commercialisation de nouvelles protéines en Chine suit une approche de ? suiveur rapide ?. Les entreprises nationales attendent souvent que les marques internationales absorbent les risques réglementaires et les co?ts de validation, puis concèdent des licences de technologies ou développent des ingrédients biosimilaires une fois les voies d'approbation clarifiées. Cette dynamique ralentit la diffusion de l'innovation et limite la diversité des ingrédients protéiques végétaux disponibles pour les fabricants chinois par rapport aux marchés occidentaux.

Analyse des segments

Par type de protéine : la protéine de pois perturbe la domination du soja

En 2025, la protéine de soja détenait 56,05 % du marché des protéines végétales en Chine, reflétant son infrastructure de transformation établie, sa familiarité agronomique et son acceptation par les consommateurs sous des formes traditionnelles comme le tofu, le lait de soja et la protéine végétale texturée. Cependant, la protéine de pois est le segment à la croissance la plus rapide, avec un CAGR de 9,02 % de 2026 à 2031, portée par sa nature hypoallergénique, son attrait non-OGM et sa fonctionnalité dans les alternatives à la viande et la nutrition sportive. Yantai Shuangta, avec sa capacité annuelle de 130 000 tonnes de protéines de pois et ses partenariats avec des marques majeures, est un fournisseur clé pour les essais de viande à base de plantes en Chine[3]Source : Shuangta Food, ? Rapport annuel 2024 ?, shuangtafood.com. Le lancement par Roquette en mai 2025 de l'isolat NUTRALYS Pea F853M et de l'hydrolysat H85 élargit les options pour les fabricants chinois cherchant à se différencier au-delà des isolats de soja. La protéine de blé, traditionnellement utilisée dans les applications de boulangerie et de nouilles, gagne du terrain dans les analogues de viande. Le lancement par Roquette en juin 2025 de NUTRALYS T WHEAT 600L cible les produits de type volaille et offre un traitement plus simple par rapport à l'extrusion à haute humidité.

Les protéines de riz et de pomme de terre, bien que de niche, progressent sur les marchés hypoallergéniques et à étiquette propre, notamment les préparations pour nourrissons sans soja et sans gluten, la nutrition médicale et les snacks sans allergènes. La protéine de chanvre fait face à des retards réglementaires malgré son profil complet en acides aminés et sa teneur en oméga-3, les processus d'approbation de la NMPA prolongeant les délais de commercialisation de 18 à 24 mois. D'autres protéines végétales, comme celles de tournesol, de graines de courge et de fève, sont en phase d'essais préliminaires, principalement pour des formulations orientées vers l'exportation ciblant les marques occidentales. Bien que le soja conserve le leadership en volume dans les applications d'alimentation animale et d'alimentation traditionnelle, les marges et l'innovation se déplacent vers les protéines de pois, de blé et les protéines spécialisées qui permettent un positionnement premium et une différenciation fonctionnelle. Les fournisseurs investissant dans des capacités de texturation du pois et du blé sont bien positionnés pour capter la croissance dans les segments orientés vers les consommateurs, tandis que les fournisseurs de soja de base font face à une compression des marges et à une concurrence accrue sur les marchés des ingrédients en vrac.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'alimentation animale dépasse les applications grand public

En 2025, l'alimentation et les boissons dominaient le marché des protéines végétales en Chine avec une part de 53,91 %, couvrant les alternatives laitières (lait d'avoine, de soja, d'amande), les analogues de viande (burgers, nuggets, saucisses), les produits de boulangerie riches en protéines et les repas prêts à consommer. Le segment de l'alimentation animale, croissant à un CAGR de 9,81 % de 2026 à 2031, est porté par les producteurs aquacoles et d'élevage cherchant des repas protéinés rentables et sans déforestation pour remplacer la farine de poisson importée et améliorer les taux de conversion alimentaire. Bien que la farine de soja domine les formulations d'aliments pour animaux, la protéine de pois et d'autres protéines végétales gagnent du terrain dans les aliments aquacoles premium (crevettes, saumon) en raison de leur digestibilité supérieure et de leur stabilité dans l'eau. L'aquaculture chinoise, produisant plus de 50 millions de tonnes par an, offre une opportunité structurelle pour les fournisseurs de protéines végétales répondant aux exigences de co?t et de nutrition. Dans l'alimentation et les boissons, les produits laitiers et leurs alternatives dominent, avec le lait d'avoine gagnant en popularité dans les cha?nes de café et les innovations en matière de lait de soja par Yili, Mengniu et Vitasoy. Le lancement par Mengniu au premier semestre 2025 de plus de 100 produits, dont des options sans lactose et à double protéine, met en évidence le potentiel des produits hybrides laitiers-végétaux. La viande, la volaille, les fruits de mer et les alternatives à base de plantes restent de niche mais se développent, avec la marque PlantEver de Cargill et les collaborations avec Lawson illustrant les voies de distribution en grande surface et en restauration. Les fabricants enrichissent les boissons et les produits prêts à consommer en protéines végétales pour répondre aux allégations ? riche en protéines ? et attirer les consommateurs soucieux de leur santé.

Les soins personnels et les cosmétiques, bien que représentant un segment plus restreint, bénéficient de prix premium. Les protéines végétales hydrolysées (peptides de riz, de blé, de soja) sont utilisées dans les boissons de beauté, les gommes et les produits de soins de la peau commercialisés via le commerce électronique et les détaillants spécialisés. Les compléments alimentaires, la nutrition sportive, la nutrition des personnes ?gées et les préparations pour nourrissons représentent des niches stratégiques où les protéines végétales (pois, riz, soja) offrent des alternatives sans allergènes, véganes et à étiquette propre au lactosérum et à la caséine. L'expansion par Kerry en mai 2025 de sa gamme de protéines végétales, incluant des mélanges de pois, de riz et de tournesol avec un PDCAAS allant jusqu'à 1,0, cible la nutrition infantile, les boissons pour seniors et les produits véganes, reflétant l'orientation des fournisseurs d'ingrédients vers des formulations spécialisées. Le paysage des utilisateurs finaux évolue : si l'alimentation animale et les applications alimentaires de base stimulent la croissance en volume, les compléments alimentaires, les soins personnels et les produits de consommation premium mènent en termes de marges et d'innovation, où les bénéfices fonctionnels et le positionnement à étiquette propre justifient des prix plus élevés.

Analyse géographique

Le marché des protéines végétales en Chine, bien que distribué à l'échelle nationale, présente une concentration régionale prononcée tant en termes de capacité de transformation que de modes de consommation. La province du Shandong est en tête de la production en amont, accueillant des acteurs majeurs comme Yantai Shuangta (spécialisé dans la protéine de pois), Shandong Yuwang (avec une capacité de 600 000 tonnes par an pour la transformation du soja, 130 000 tonnes pour la protéine de soja et 20 000 tonnes pour la viande à base de plantes), ainsi que Shandong Jianyuan, Shandong Crown Protein et Shandong Wonderful Industrial. Ces entreprises bénéficient de leur proximité avec les zones de culture de légumineuses et des clusters de transformation alimentaire établis. Pendant ce temps, les provinces du Jiangsu et du Guangdong se concentrent sur les applications en aval, produisant des alternatives laitières, des analogues de viande et des ingrédients pour les soins personnels. Ces provinces bénéficient d'avantages tels que la proximité des marchés de consommation, l'infrastructure portuaire pour les importations et les exportations, et un vivier de talents en sciences alimentaires et en recherche et développement en biotechnologie. Le Heilongjiang et la Mongolie intérieure jouent un r?le crucial en fournissant du soja et d'autres légumineuses. Leurs gouvernements provinciaux incitent les agriculteurs à augmenter les superficies cultivées gr?ce à des prix d'achat minimaux garantis et des assurances récolte, assurant ainsi un approvisionnement stable en amont qui soutient les investissements dans la transformation en aval.

Les villes de rang 1 comme Pékin, Shanghai, Guangzhou et Shenzhen sont en tête de la consommation per capita de produits à base de protéines végétales premium. Ces villes connaissent une montée en popularité des lattes au lait d'avoine, des burgers à base de plantes et des compléments de beauté de l'intérieur. Cette tendance est largement portée par les revenus disponibles plus élevés de ces villes, leur exposition aux tendances alimentaires mondiales et une forte concentration de circuits de distribution modernes en grande surface et en restauration. En revanche, les villes de rang 2 et de rang 3, bien qu'affichant actuellement des taux de pénétration plus faibles, connaissent une croissance rapide. Cette progression est largement attribuée à l'expansion des plateformes de commerce électronique et des cha?nes de magasins de proximité, telles que FamilyMart, 7-Eleven et Lawson, qui élargissent la distribution des produits à base de protéines végétales au-delà des marchés c?tiers.

Dans les zones rurales, les produits à base de soja traditionnels comme le tofu et le lait de soja règnent toujours en ma?tres. On observe une résistance culturelle notable à l'adoption des analogues de viande à base de plantes. Cependant, ces régions affichent une demande en volume pour l'alimentation animale, notamment dans les zones agricoles où les opérations d'élevage et d'aquaculture sont concentrées. Le paysage présente une opportunité asymétrique : si les marques orientées vers les consommateurs devraient se concentrer sur les villes de rang 1 et de rang 2 pour construire la notoriété de la marque et atteindre une masse critique, les fournisseurs d'ingrédients et les fabricants d'aliments pour animaux peuvent exploiter la croissance en volume dans les provinces intérieures et les zones agricoles. Ici, l'accent sur la compétitivité des co?ts et la performance fonctionnelle prime souvent sur les messages de marque et de durabilité.

Paysage concurrentiel

Le marché des protéines végétales en Chine présente une fragmentation modérée, avec des leaders nationaux tels que Yantai Shuangta, COFCO, Shandong Yuwang et Wilmar/Yihai Kerry dominant la transformation des protéines de soja et de pois. Les acteurs internationaux comme Roquette, ADM, Cargill, Bunge et DuPont s'appuient sur des technologies propriétaires et des cha?nes d'approvisionnement mondiales pour cibler les segments premium et les fabricants orientés vers l'exportation. La concurrence est centrée sur trois domaines clés : le leadership par les co?ts dans les applications de soja de base et d'alimentation animale, porté par les économies d'échelle et l'intégration verticale ; la différenciation fonctionnelle dans les protéines texturées et spécialisées, rendue possible par les technologies d'extrusion et les certifications à étiquette propre ; et la durabilité, où l'approvisionnement sans déforestation et les certifications neutres en carbone sécurisent les contrats B2B avec les entreprises alimentaires multinationales et les acheteurs institutionnels. La création par Yihai Kerry d'une filiale de protéines de fermentation avec un capital enregistré de 136 millions de RMB signale l'importance croissante de la fermentation de précision, qui contourne les contraintes liées aux cultures végétales et offre des profils d'acides aminés personnalisés pour la nutrition spécialisée. Des opportunités inexploitées subsistent dans les produits hybrides laitiers-protéines végétales, les préparations pour nourrissons sans allergènes et les analogues de fruits de mer à base de plantes, où les acteurs établis n'ont pas encore établi leur domination et où l'acceptation des consommateurs est encore en évolution.

L'adoption technologique s'accélère, comme en témoignent les protéines texturées produites par extrusion à haute humidité de Roquette, les analogues à muscle entier Plenti de Kerry et les partenariats de Yantai Shuangta avec Beyond Meat et Nestlé. Les fournisseurs investissant dans des capacités d'extrusion, de fermentation et de co-fabrication sont bien positionnés pour capter la croissance dans les segments orientés vers les consommateurs. Les avancées de Shandong Shunfeng Biotechnology, notamment un certificat de biosécurité d'avril 2023 pour le soja édité génétiquement à haute teneur en acide oléique (≥ 80 % d'acide oléique) et un brevet accordé en novembre 2024 pour des outils propriétaires d'édition génétique Cas12, mettent en évidence les efforts nationaux pour développer des traits de cultures protégés par la propriété intellectuelle. Ces innovations visent à améliorer les profils de protéines et d'huiles, à réduire la dépendance aux génétiques importées et à renforcer la compétitivité de la Chine dans la cha?ne de valeur des protéines végétales.

Le paysage concurrentiel évolue d'une focalisation sur la concurrence en volume de produits de base vers des solutions d'ingrédients différenciées. Les perturbateurs émergents comprennent les startups de protéines de fermentation, les transformateurs régionaux de protéines spécialisées axés sur les protéines de chanvre, de graines de courge et de tournesol, et les plateformes d'ingrédients qui agrègent plusieurs sources de protéines végétales pour créer des mélanges personnalisés pour des applications spécifiques. Le succès sur ce marché dépendra de la technologie de transformation, de la tra?abilité de la cha?ne d'approvisionnement et de la capacité à co-développer des formulations avec les propriétaires de marques et les opérateurs de restauration. Les entreprises qui excellent dans ces domaines sont susceptibles de s'assurer un avantage concurrentiel sur le marché des protéines végétales en pleine croissance.

Leaders du secteur des protéines végétales en Chine

Archer Daniels Midland Company

Wilmar International Ltd

Roquette Frères S.A.

Shandong Jianyuan Group

Yantai Shuangta Food

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Ao?t 2025 : Bunge a finalisé l'acquisition de l'activité de protéines de soja et de lécithine d'IFF pour environ 240 millions USD, consolidant sa position dans les ingrédients de soja spécialisés pour les applications alimentaires, nutritionnelles et industrielles. La transaction ajoute environ 240 millions USD de chiffre d'affaires annuel et renforce la présence de Bunge dans la cha?ne de valeur des protéines végétales en Chine, où les isolats de protéines de soja et la lécithine sont des ingrédients essentiels dans les alternatives laitières, les analogues de viande et les produits de boulangerie.

- Juin 2025 : Roquette a lancé NUTRALYS T WHEAT 600L (protéine de blé texturée) et NUTRALYS T PEA 700XC (protéine de pois texturée en gros morceaux), élargissant son portefeuille de protéines végétales fonctionnelles pour les alternatives à la viande et les produits hybrides. L'ingrédient à base de protéine de blé offre des fibres allongées, une couleur claire et une compatibilité avec un large éventail d'équipements, permettant une production rentable pour les fabricants chinois.

- Mai 2025 : Roquette a introduit quatre ingrédients multifonctionnels à base de protéines de pois, NUTRALYS Pea F853M (isolat à haute résistance au gel), NUTRALYS H85 (premier hydrolysat de protéines de pois de qualité alimentaire), NUTRALYS Pea 700M (haché texturé) et NUTRALYS Pea 700FL (petits morceaux texturés), élargissant les options de formulation pour les alternatives à la viande, les barres riches en protéines et les boissons.

Périmètre du rapport sur le marché des protéines végétales en Chine

La protéine végétale est une protéine dérivée de sources végétales telles que les légumineuses (haricots, lentilles, pois), les céréales (quinoa, riz, blé), les noix et les graines. Le marché des protéines végétales en Chine est segmenté par type de protéine et par utilisateur final. Par type de protéine, le marché est segmenté en protéine de chanvre, protéine de pois, protéine de pomme de terre, protéine de riz, protéine de soja, protéine de blé et autres protéines végétales. Par utilisateur final, le marché est segmenté en alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et compléments alimentaires. Le segment alimentation et boissons est subdivisé en boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, confiserie, produits laitiers et produits alternatifs aux produits laitiers, produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande, produits alimentaires prêts à consommer/prêts à cuisiner et snacks. De même, le segment des compléments alimentaires est subdivisé en aliments pour bébés et préparations pour nourrissons, nutrition des personnes ?gées et nutrition médicale, et nutrition sportive/de performance. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Protéine de chanvre |

| Protéine de pois |

| Protéine de pomme de terre |

| Protéine de riz |

| Protéine de soja |

| Protéine de blé |

| Autres protéines végétales |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et produits alternatifs aux produits laitiers | |

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons |

| Nutrition des personnes ?gées et nutrition médicale | |

| Nutrition sportive/de performance |

| Type de protéine | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et produits alternatifs aux produits laitiers | ||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons | |

| Nutrition des personnes ?gées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

顿é蹿颈苍颈迟颈辞苍 du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants de produits alimentaires, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux du marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| 惭辞迟-肠濒é | 顿é蹿颈苍颈迟颈辞苍 |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, con?u pour modifier les caractéristiques de la p?te et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| 颁补蝉é颈苍补迟别 | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie c?liaque | La maladie c?liaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| 颁辞苍肠别苍迟谤é | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de ? protéines pures ? présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'?uf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomuco?de, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| ?mulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière con?ue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| 贵è惫别 | ?galement connue sous le nom de Faba, c'est un autre terme pour les haricots jaunes cassés. |

| FDA | Administration américaine des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le ma?s, le blé ou le riz) est généralement réduite en gruaux, cuite avec des ar?mes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour apporter de l'épaisseur sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en fragments plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| 贬测辫辞补濒濒别谤驳é苍颈辩耻别 | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| 碍é谤补迟颈苍别 | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines de légumineuses jaunes du genre Lupinus. |

| 惭颈濒濒é苍颈补濒 | ?galement connu sous le nom de génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières alimentaires cellulosiques telles que les herbes. |

| MPC | 颁辞苍肠别苍迟谤é de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| 惭测肠辞辫谤辞迟é颈苍别 | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| 狈耻迟谤颈肠辞蝉尘é迟颈辩耻别蝉 | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| 翱蝉迟é辞辫辞谤辞蝉别 | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation per capita de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'?uf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation per capita de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'?uf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les cha?nes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fra?che, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | 颁辞苍肠别苍迟谤é de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| 厂耻辫辫濒é尘别苍迟补迟颈辞苍 | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contr?ler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| ?paississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une p?te et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | ?galement appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | 颁辞苍肠别苍迟谤é de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

黑料不打烊 suit une méthodologie en quatre étapes dans tous nos rapports.

- ?tape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- ?tape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- ?tape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- ?tape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement