Taille et part du marché de l'imagerie nucléaire en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

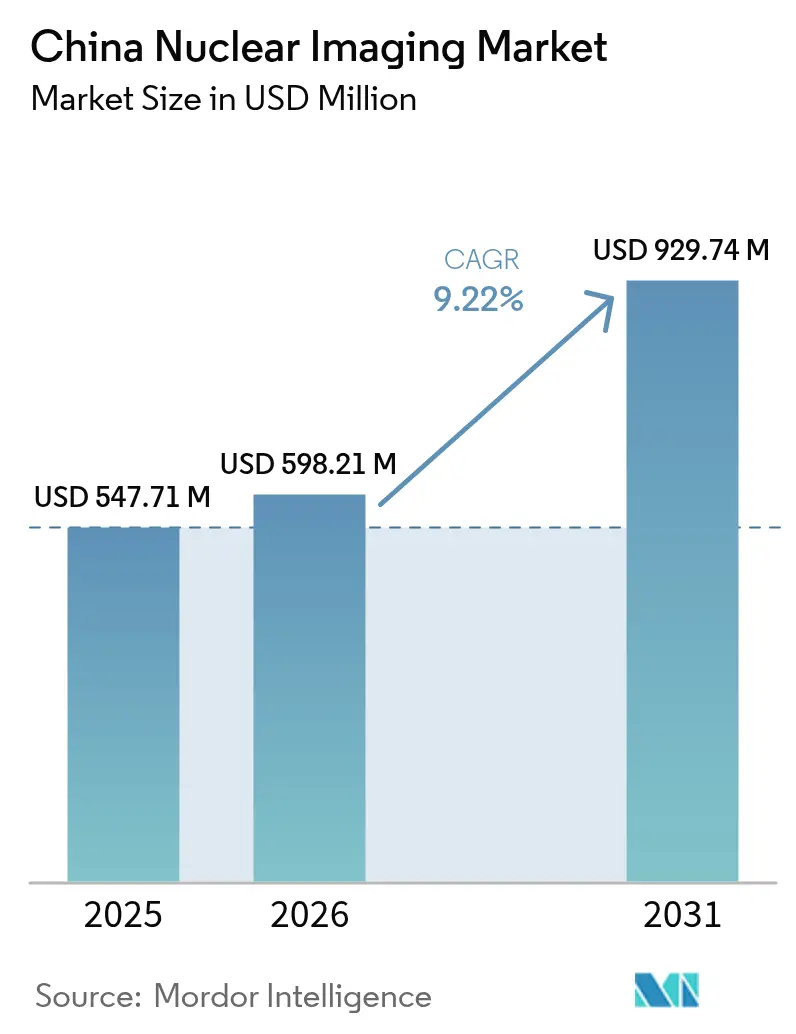

| Taille du marché de l'année de base (2025) | 547.71 Millions de dollars américains |

| Taille du Marché (2026) | 598.21 Millions de dollars américains |

| Taille du Marché (2031) | 929.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.22% CAGR |

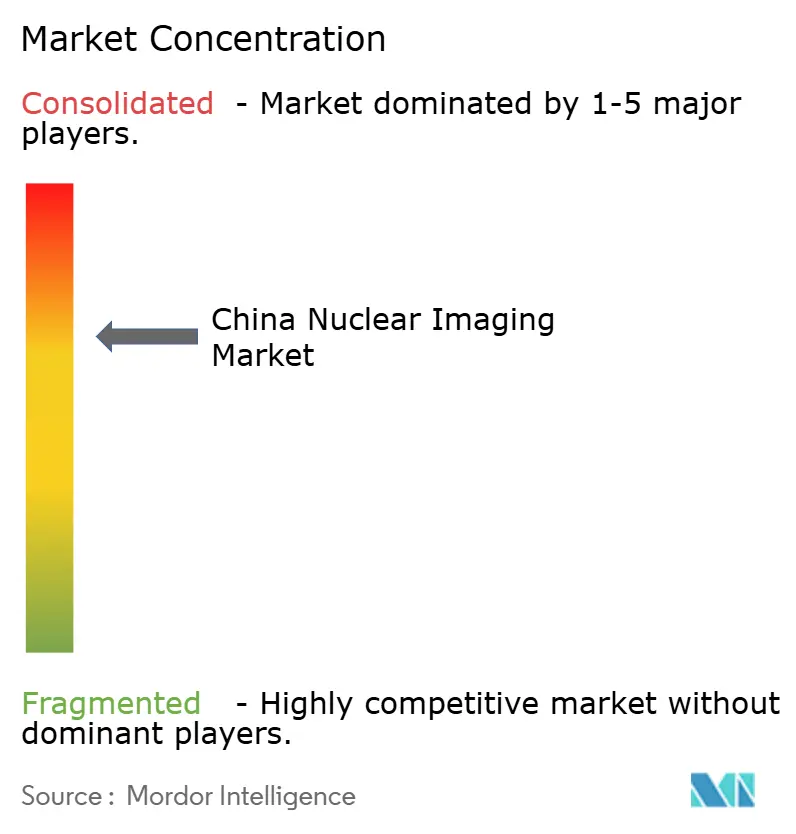

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie nucléaire en Chine par ���ϲ�����

La taille du marché de l'imagerie nucléaire en Chine devrait passer de 547,71 millions USD en 2025 à 598,21 millions USD en 2026 et atteindre 929,74 millions USD d'ici 2031, à un CAGR de 9,22 % sur la période 2026-2031.

Le marché de l'imagerie nucléaire en Chine connaît une croissance robuste, portée par des avancées soutenues par des politiques publiques dans la fabrication d'isotopes, l'adoption rapide de la technologie TEP corps entier et le lancement commercial anticipé des thérapies par radioligands d'ici fin 2025. Au cours des deux dernières années, le marché a évolué de flux de revenus centrés sur le matériel vers une orientation sur les consommables, soutenue par la mise en place de lignes de production nationales pour le Lu-177, le Mo-99 et l'Y-90. Cette transition a réduit les coûts d'importation et stabilisé l'approvisionnement en traceurs. Les grands hôpitaux provinciaux passent de systèmes TEP/TDM à champ axial ≤26 cm à des systèmes corps entier pour gérer des volumes croissants de patients, tandis que les centres d'imagerie de niveau 2 comblent les lacunes de service dans les régions mal desservies par les hôpitaux tertiaires. Par ailleurs, des projets pilotes de remboursement provinciaux privilégiant le rapport coût-efficacité plutôt que les contraintes budgétaires accélèrent l'approbation d'équipements et de traceurs innovants. La dynamique concurrentielle s'intensifie, avec près de 100 start-ups radiopharmaceutiques tirant parti de 5 milliards RMB de financement en capital-risque en 2025 pour explorer des opportunités inexploitées en imagerie neurologique et cardiologique.

Points clés du rapport

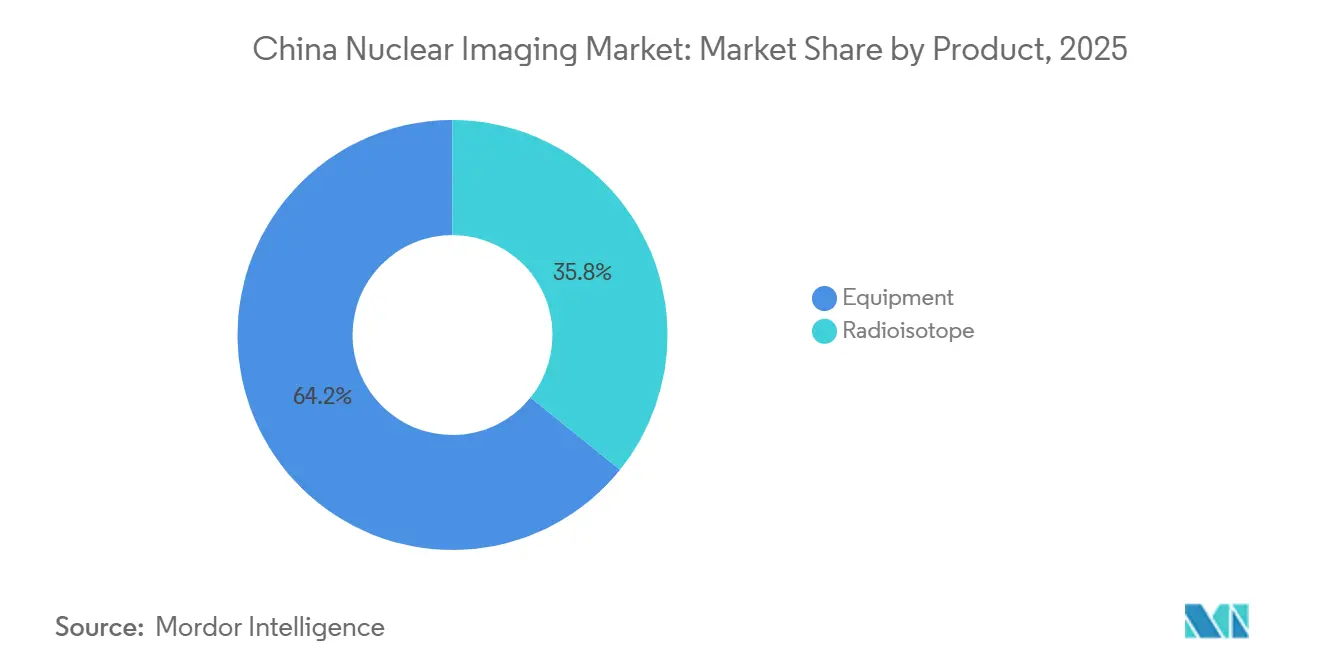

- Par produit, les équipements représentaient 64,23 % de la part de marché de l'imagerie nucléaire en Chine en 2025, mais les radio-isotopes devraient se développer à un CAGR de 11,54 % jusqu'en 2031, dépassant les revenus du matériel.

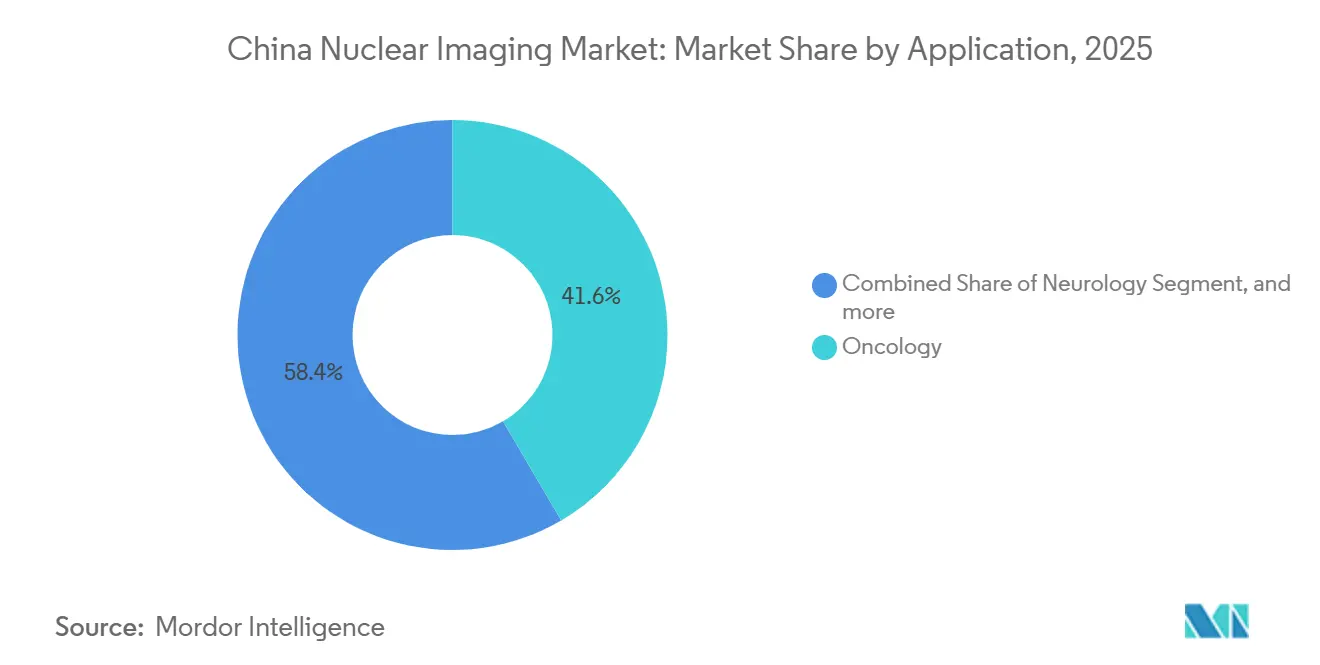

- Par application, l'oncologie était en tête avec une part de revenus de 41,56 % en 2025, tandis que la neurologie devrait progresser à un CAGR de 11,67 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 65,43 % de la taille du marché de l'imagerie nucléaire en Chine en 2025 ; les centres d'imagerie diagnostique ont enregistré la croissance la plus rapide avec un CAGR de 10,54 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie nucléaire en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies oncologiques et cardiologiques | +2.1% | Provinces de l'Est | Moyen terme (2-4 ans) |

| Réforme nationale du système de santé et soutien des politiques publiques | +1.8% | Provinces pilotes, déploiement national | Long terme (≥ 4 ans) |

| Vieillissement démographique et hausse des dépenses de santé | +1.5% | Villes de niveau 1 | Long terme (≥ 4 ans) |

| Expansion de la capacité nationale de production de radio-isotopes | +2.3% | Pôles nationaux (Qinshan, Mianyang) | Moyen terme (2-4 ans) |

| Avancées technologiques dans les modalités d'imagerie nucléaire | +1.2% | Centres académiques de premier rang | Court terme (≤ 2 ans) |

| Incitations gouvernementales à l'exportation pour les radiopharmaceutiques | +0.3% | Zones de fabrication | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Charge croissante des maladies oncologiques et cardiologiques

La Chine a enregistré 4,82 millions de nouveaux cas de cancer et 2,57 millions de décès en 2022, remodelant la demande pour le marché de l'imagerie nucléaire en Chine[1]Journal of Nuclear Medicine, "Incidence nationale du cancer 2024," jnm.org . Le cancer du poumon à lui seul a contribué à 1,06 million de diagnostics, assurant une utilisation soutenue de la TEP/TDM pour l'oncologie thoracique. Un essai de 2024 a montré que le traceur nectine-4 [68Ga]Ga-N188 correspondait à la sensibilité du 18F-FDG tout en améliorant la spécificité pour le cancer du sein triple négatif, signalant la diversification des traceurs. L'imagerie cardiologique reste naissante, mais les données d'autopsie indiquant 68,2 % de maladie coronarienne latente chez les patients atteints d'insuffisance cardiaque à fraction d'éjection préservée positionnent les protocoles de perfusion SPECT et TEP pour une croissance. Les recommandations cliniques qui préconisent l'imagerie de perfusion myocardique par SPECT comme diagnostic de première intention, ainsi que l'émergence du 68Ga-FAPI pour la fibrose cardiaque, ajoutent un volume incrémental. Combinées, ces tendances pathologiques devraient porter la pénétration annuelle des examens de médecine nucléaire au-delà du niveau de référence de 0,28 % enregistré en 2024.

Réforme nationale du système de santé et soutien des politiques publiques

La circulaire n° 53 de décembre 2024 a réduit les délais d'examen des essais cliniques à 30 jours dans les provinces pilotes et a orienté l'évaluation du remboursement vers le rapport coût-efficacité[2]Journal of Nuclear Medicine, "Mise à jour de la politique - Circulaire n° 53," jnm.org . En conséquence, les approbations de l'Administration nationale des produits médicaux (NMPA) pour les radiopharmaceutiques sont passées d'environ 30 agents en 2022 à plus de 40 en 2025. L'octroi accéléré de licences pour les établissements utilisateurs de classe IV a également réduit les obstacles à l'entrée pour les hôpitaux, bien que seulement 65 établissements détenaient ces autorisations en 2025. Le Plan de développement à moyen et long terme pour les isotopes médicaux (2021-2035) impose des services de médecine nucléaire dans l'ensemble des 2 749 hôpitaux de classe 3 ainsi que dans 2 000 sites supplémentaires, doublant ainsi effectivement l'empreinte adressable pour le marché de l'imagerie nucléaire en Chine. Bien que fragmenté, le remboursement intègre désormais des critères d'utilité-coût, encourageant les provinces à expérimenter la couverture de modalités coûteuses telles que la TEP corps entier.

Vieillissement démographique et hausse des dépenses de santé

Les adultes âgés de ≥65 ans représenteront 27 % de la population chinoise d'ici 2040, contre 14 % en 2024, intensifiant la demande d'imagerie des maladies neurodégénératives [JNM.ORG]. Une cohorte de 1 073 patients soumis à une TEP amyloïde à l'hôpital Huashan a modifié les diagnostics dans 19,3 % des bilans de la maladie d'Alzheimer, démontrant l'utilité clinique. La TEP corps entier permet des examens à double traceur — 11C-CFT et 18F-FDG — en 600 secondes, doublant le débit journalier et s'adaptant aux limites de tolérance des patients âgés. Malgré 0,305 scanner TEP par million d'habitants en 2024, contre 7,2 aux États-Unis, les budgets provinciaux prévoient des investissements en capital supplémentaires pour la TEP/TDM dans le cadre des initiatives de soins aux personnes âgées. Ces évolutions démographiques et budgétaires ajoutent 1,5 point de pourcentage au CAGR prévu du marché de l'imagerie nucléaire en Chine.

Expansion de la capacité nationale de production de radio-isotopes

China National Nuclear Corporation a lancé des lignes de production de Lu-177 à Qinshan en juin 2025, avec une production annuelle de ≥10 000 curies, réduisant considérablement la dépendance aux importations pour les traitements au 177Lu-DOTATATE et au 177Lu-PSMA [JNM.ORG]. China Isotope & Radiation Corporation a commencé la construction d'un réacteur Mo-99/Tc-99m en janvier 2024, visant 100 000 curies d'ici 2027, suffisant pour répondre à la demande nationale en SPECT. La première production en Chine de microsphères de verre Y-90 et de C-14 en 2025 et 2024 respectivement diversifie l'approvisionnement en traceurs, tandis que l'accord de licence Ac-225 d'Eckert & Ziegler déplace les précurseurs de la thérapie alpha vers le territoire national. L'amélioration de l'autosuffisance en isotopes stabilise les coûts des intrants, explique la hausse de 2,3 points de pourcentage du CAGR et oriente le marché de l'imagerie nucléaire en Chine vers des revenus tirés par les consommables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et contraintes de remboursement | -1,4 % | Villes de niveau 2 et de niveau 3 | Moyen terme (2-4 ans) |

| Défis logistiques liés aux isotopes à courte demi-vie | -0,9 % | Provinces de l'Ouest | Court terme (≤ 2 ans) |

| Goulots d'étranglement réglementaires pour la mise en service des cyclotrons | -0,6 % | À l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie de personnel qualifié en médecine nucléaire | -0,8 % | ��ô�辱�ٲ��ܳ� de niveau 2 | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Dépenses d'investissement élevées et contraintes de remboursement

Les unités de TEP corps entier coûtent entre 70 et 100 millions RMB (9,8 à 14 millions USD), soit environ le triple du coût d'une TEP/TDM conventionnelle, ce qui pèse sur les cycles d'investissement des hôpitaux alors que les listes de remboursement provinciales fixent encore le prix des examens entre 6 000 et 9 000 RMB. Les achats groupés ont en outre comprimé les tarifs du 18F-FDG de 33 % entre 2022 et 2024, portant le délai de rentabilisation des équipements à plus de huit ans. Les plafonds catastrophiques de dépenses à la charge des patients de 400 000 à 450 000 RMB découragent les thérapies multi-cycles au 177Lu, freinant la consommation de consommables. Les centres d'imagerie indépendants doivent naviguer dans un processus de délivrance de licences multi-agences pouvant prendre 18 mois, retardant la réalisation des revenus et réduisant le CAGR du marché de l'imagerie nucléaire en Chine de 1,4 point de pourcentage.

Défis logistiques liés aux isotopes à courte demi-vie

Les 148 cyclotrons de Chine en 2024 étaient concentrés dans l'est du pays, laissant le Xinjiang et le Qinghai dépendants du fret aérien qui ajoute entre 2 000 et 5 000 RMB par dose de 18F-FDG. Seuls 10 sites exploitent des générateurs de 82Rb contre plus de 200 aux États-Unis, limitant l'expansion de la TEP cardiaque. Les pénuries de technétium consécutives aux arrêts de réacteurs européens en 2024 ont contraint à reprogrammer des rendez-vous, exposant la fragilité de l'approvisionnement jusqu'à la mise en service du réacteur Mo-99 de China Isotope en 2027. Ces frictions logistiques amputent le CAGR du marché de l'imagerie nucléaire en Chine de 0,9 point de pourcentage.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : la dynamique nationale des isotopes remodèle la composition des revenus

Les équipements ont généré 64,23 % de la part de marché de l'imagerie nucléaire en Chine en 2025, portés par environ 20 installations de TEP corps entier et le lancement de TDM à comptage de photons. Cependant, les radio-isotopes sont en passe d'atteindre un CAGR de 11,54 % jusqu'en 2031, grâce au Lu-177 de Qinshan et aux futurs réacteurs Mo-99 qui soutiennent l'approvisionnement. En conséquence, la taille du marché de l'imagerie nucléaire en Chine pour les consommables devrait dépasser les ventes d'équipements d'ici 2029. La dynamique concurrentielle favorise China National Nuclear Corporation, détenue par l'État, et les acteurs privés en croissance qui sécurisent des contrats d'approvisionnement à long terme avec les centres académiques.

La transition prévue vers un modèle axé sur les consommables soutient des flux de revenus récurrents, stabilisant la rentabilité malgré la compression des prix des scanners. Le déploiement des microsphères de verre Y-90 et les partenariats Ac-225 ajoutent des isotopes thérapeutiques à haute marge qui renforcent l'avantage concurrentiel des premiers entrants. La stratégie de United Imaging Healthcare associe désormais le matériel à des offres de services agnostiques aux traceurs, une couverture logique alors que le marché de l'imagerie nucléaire en Chine évolue vers une croissance portée par les isotopes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la domination de l'oncologie masque la vélocité de la neurologie

L'oncologie a contribué à 41,56 % des revenus de 2025, soutenue par la prévalence du cancer du poumon et l'approbation de Pluvicto en novembre 2025. De nouveaux traceurs TEP tels que la nectine-4 et CLDN18.2 élargissent l'entonnoir diagnostique, et les paires théranostiques FAPI promettent une montée en gamme des procédures. Néanmoins, la neurologie affichera le CAGR le plus élevé à 11,67 %, soutenue par les protocoles à double traceur de TEP corps entier en 600 secondes. D'ici 2031, la part de la neurologie dans la taille du marché de l'imagerie nucléaire en Chine pourrait progresser de 3 à 4 points de pourcentage, portée par les approbations de la TEP tau et l'extension du remboursement.

La cardiologie reste aujourd'hui un créneau à faible volume, mais les révisions des recommandations et la supériorité de la captation du 68Ga-FAPI dans la fibrose la positionnent pour une croissance de rattrapage. L'imagerie thyroïdienne et infectieuse reste stable mais peu différenciée, offrant un potentiel de croissance incrémentale limité. Collectivement, la diversification des applications protège le marché de l'imagerie nucléaire en Chine contre le risque de remboursement en oncologie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres d'imagerie exploitent les espaces vierges de niveau 2

Les hôpitaux représentaient 65,43 % des revenus de 2025, reflétant leur monopole sur les licences de traceurs de classe IV et les radiopharmacias établies. Les centres d'imagerie diagnostique, cependant, se développent à un CAGR de 10,54 % alors que des opérateurs privés s'implantent rapidement dans les localités de niveau 2 où la couverture en médecine nucléaire reste inférieure à 35 %. L'agilité de ce segment — affranchi de la bureaucratie des hôpitaux multidisciplinaires — permet des examens oncologiques ciblés à haute marge qui augmentent le revenu moyen par unité.

Les engagements politiques à moyen terme visant à équiper chaque hôpital de classe 3 ainsi que 2 000 établissements supplémentaires d'ici 2035 représentent 3 000 à 4 000 nouveaux scanners, mais les effectifs et l'approvisionnement en isotopes dicteront le rythme. La croissance des centres d'imagerie compense les ralentissements des achats hospitaliers, garantissant que le marché de l'imagerie nucléaire en Chine conserve une dynamique de demande dans des environnements de soins diversifiés.

Paysage concurrentiel

Environ 100 entrants dans le domaine des radiopharmaceutiques depuis 2019 ont créé un secteur fragmenté, mais moins de 10 organisations détiennent des licences de classe IV, concentrant la synthèse de traceurs avancés parmi des centres d'élite. United Imaging Healthcare domine le créneau des scanners haut de gamme avec 20 systèmes de TEP corps entier et le uCT Ultima à comptage de photons, devançant les marques étrangères sur la base installée. China National Nuclear Corporation et China Isotope & Radiation Corporation dominent la fabrication d'isotopes, tandis que des acteurs privés comme Sinotau construisent des lignes BPF pour saisir les opportunités à l'exportation dans le cadre des nouvelles incitations politiques.

Les manœuvres stratégiques comprennent l'installation locale de Lu-177 de Novartis et le pacte Ac-225 d'Eckert & Ziegler, qui ciblent des isotopes rares destinés aux expansions de la thérapie alpha. Les paris technologiques se concentrent sur la dosimétrie par intelligence artificielle et les prototypes SPECT à haute sensibilité, élevant les enjeux concurrentiels pour les capacités en science des données. Les hôpitaux des villes de niveau 1 approchant la saturation en équipements, la conquête d'espaces vierges dans les géographies de niveau 2 et dans les isotopes offre la trajectoire de croissance la plus claire pour les acteurs établis et les challengers du marché de l'imagerie nucléaire en Chine.

Le brevet de Blue Sail Medical sur un système de tomographie nucléaire refroidi et les caméras gamma de qualité clinique de l'Université Tsinghua témoignent d'un écosystème d'innovation florissant qui érode les écarts technologiques historiques. Dans l'ensemble, le secteur de l'imagerie nucléaire en Chine présente une consolidation modérée avec des forces d'innovation nationale actives qui remodèlent les hiérarchies concurrentielles.

Leaders du secteur de l'imagerie nucléaire en Chine

Bracco Imaging SpA

Canon Inc.

Koninklijke Philips NV

Cardinal Health Inc.

General Electric Company (GE HealthCare)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Curium a créé une entité juridique en Chine, marquant une étape importante dans son expansion mondiale visant à améliorer le diagnostic et le traitement du cancer. Cette nouvelle présence renforcera les collaborations et soutiendra le développement de radiopharmaceutiques avancés en Asie.

- Juin 2025 : China National Nuclear Corporation a lancé la production de microsphères de verre Y-90 et de Lu-177 à Qinshan, supprimant la dépendance aux importations européennes pour les isotopes thérapeutiques clés.

- Janvier 2025 : Eckert & Ziegler a signé un accord de licence Ac-225 avec une coentreprise chinoise, permettant l'approvisionnement national en émetteurs alpha pour la thérapie par radionucléides ciblée.

Périmètre du rapport sur le marché de l'imagerie nucléaire en Chine

Selon le périmètre du rapport, l'imagerie nucléaire est une technique d'imagerie médicale qui utilise des traceurs radioactifs pour visualiser et diagnostiquer des anomalies au sein du corps. Elle fournit des informations fonctionnelles sur les organes et les tissus en détectant le rayonnement émis par les traceurs.

Le rapport sur le marché de l'imagerie nucléaire en Chine est segmenté par produit (équipements et radio-isotopes [radio-isotopes SPECT et radio-isotopes TEP]), application (cardiologie, neurologie, thyroïde, oncologie et autres applications) et utilisateur final (hôpitaux, centres d'imagerie diagnostique et instituts académiques et de recherche). Les prévisions de marché sont fournies en termes de valeur (USD). Le rapport présente les valeurs en millions USD pour tous les segments mentionnés ci-dessus.

| É��ܾ����Գٲ� | ||

| Radio-isotope | Radio-isotopes SPECT | Technétium-99m (TC-99m) |

| Thallium-201 (TI-201) | ||

| Gallium (Ga-67) | ||

| Iode (I-123) | ||

| Autres radio-isotopes SPECT | ||

| Radio-isotopes TEP | Fluor-18 (F-18) | |

| Rubidium-82 (RB-82) | ||

| Autres radio-isotopes TEP | ||

| Cardiologie |

| Neurologie |

| �ճ�����ï��� |

| Oncologie |

| Autres applications |

| ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Par produit | É��ܾ����Գٲ� | ||

| Radio-isotope | Radio-isotopes SPECT | Technétium-99m (TC-99m) | |

| Thallium-201 (TI-201) | |||

| Gallium (Ga-67) | |||

| Iode (I-123) | |||

| Autres radio-isotopes SPECT | |||

| Radio-isotopes TEP | Fluor-18 (F-18) | ||

| Rubidium-82 (RB-82) | |||

| Autres radio-isotopes TEP | |||

| Par application | Cardiologie | ||

| Neurologie | |||

| �ճ�����ï��� | |||

| Oncologie | |||

| Autres applications | |||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | ||

| Centres d'imagerie diagnostique | |||

| Instituts académiques et de recherche | |||

Questions clés auxquelles le rapport répond

À quel rythme le marché de l'imagerie nucléaire en Chine devrait-il croître entre 2026 et 2031 ?

Il devrait se développer de 598,21 millions USD en 2026 à 929,74 millions USD en 2031, à un CAGR de 9,22 %.

Quel segment dépassera la croissance globale ?

Les radio-isotopes devraient croître de 11,54 % par an à mesure que la production nationale de Lu-177 et de Mo-99 monte en puissance.

Qu'est-ce qui stimule la demande d'imagerie neurologique ?

La TEP corps entier a réduit le temps d'examen de la maladie de Parkinson à 600 secondes et la TEP amyloïde a modifié les diagnostics de démence dans 19,3 % des cas.

Pourquoi les centres d'imagerie diagnostique se développent-ils dans les villes de niveau 2 ?

Moins de 35 % des hôpitaux tertiaires dans ces zones disposent de services de médecine nucléaire, créant une demande non satisfaite pour la TEP oncologique.

Quelle réforme politique a eu le plus grand impact récent sur le marché ?

La circulaire n° 53 du Conseil d'État de décembre 2024 a raccourci les cycles d'examen des dispositifs et des médicaments et a introduit le rapport coût-efficacité dans les décisions de remboursement.

Quelles entreprises dominent la production d'isotopes ?

China National Nuclear Corporation, détenue par l'État, et China Isotope & Radiation Corporation pilotent l'approvisionnement en Lu-177, Y-90 et futur Mo-99, tandis que Sinotau, acteur privé, développe sa capacité BPF.

Dernière mise à jour de la page le: