Taille et part du marché chinois des circuits intégrés logiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

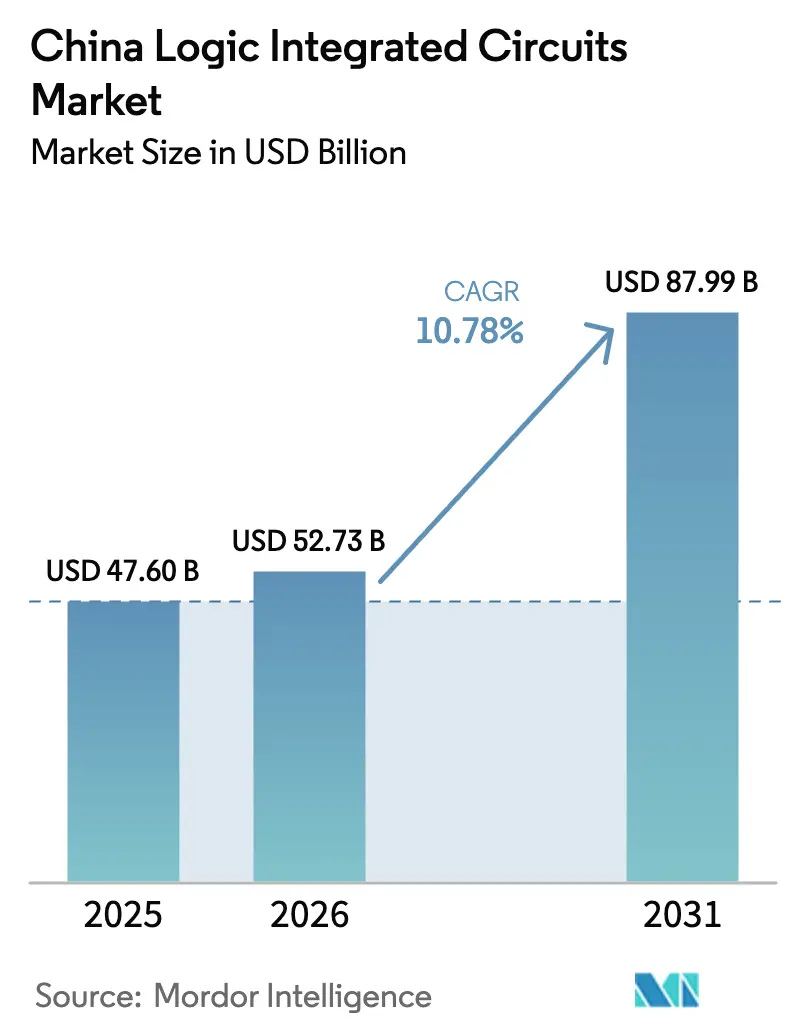

| Taille du marché de l'année de base (2025) | 47.60 Milliards de dollars |

| Taille du Marché (2026) | 52.73 Milliards de dollars |

| Taille du Marché (2031) | 87.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché chinois des circuits intégrés logiques par ���ϲ�����

La taille du marché chinois des circuits intégrés logiques devrait passer de 47,60 milliards USD en 2025 à 52,73 milliards USD en 2026 et devrait atteindre 87,99 milliards USD d'ici 2031, à un TCAC de 10,78 % sur la période 2026-2031. Le financement soutenu par l'État, les grands projets de fabrication provinciaux et l'exigence croissante de contenu national propulsent l'expansion des revenus, même si les restrictions sur les outils avancés persistent. L'intensification de la production de smartphones 5G dans le Guangdong, la pénétration croissante des véhicules électriques et la construction de centres de données hyperscale élargissent les bassins de demande. Les ajouts de capacité sur les nœuds matures sécurisent l'approvisionnement à court terme, tandis que les percées dans la production à 5 nm sans EUV signalent une trajectoire technologique ascendante. Les tensions concurrentielles restent élevées, car les exigences en capital pour la conception sub-10 nm dépassent 449 millions USD par tape-out, et un déficit de compétences de 200 000 personnes alimente l'inflation salariale.

Principaux enseignements du rapport

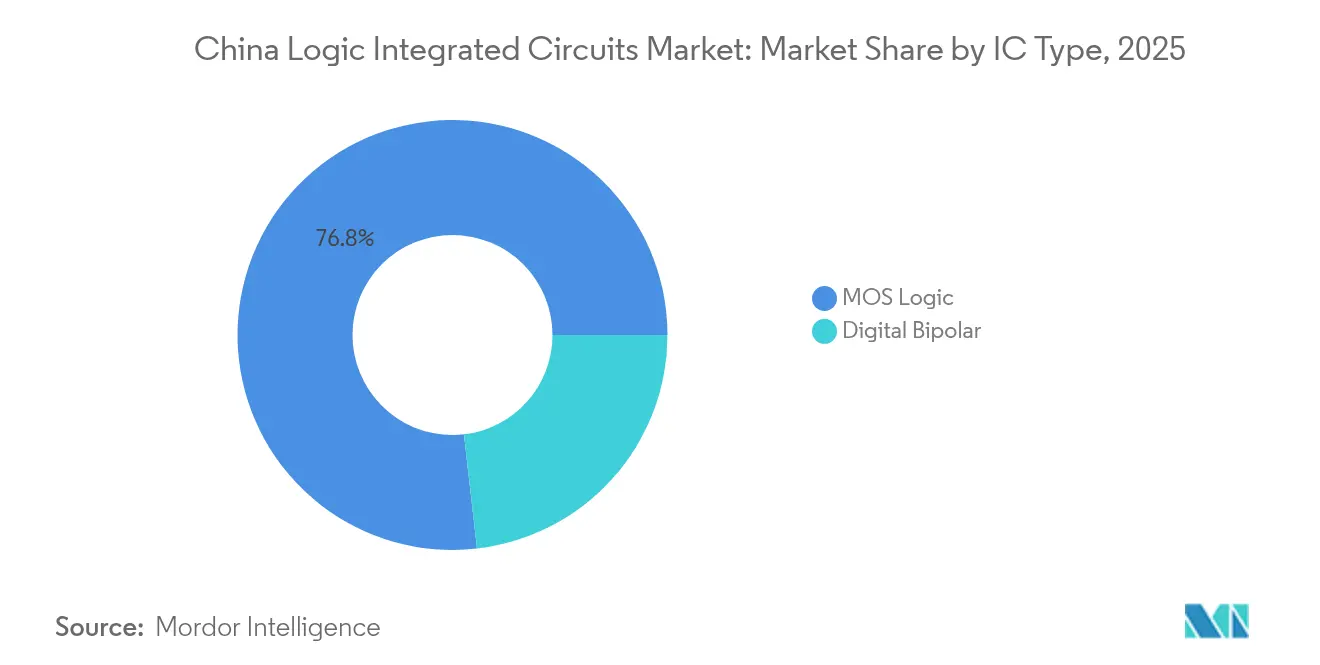

- Par type de CI, la logique MOS a capturé 76,82 % de la part du marché chinois des circuits intégrés logiques en 2025, tandis que les pilotes/contrôleurs devraient progresser à un TCAC de 11,08 % jusqu'en 2031.

- Par nœud technologique, le 22/20 nm a représenté 34,25 % des revenus en 2025 ; les nœuds ≤ 10 nm devraient se développer à un TCAC de 12,41 % jusqu'en 2031.

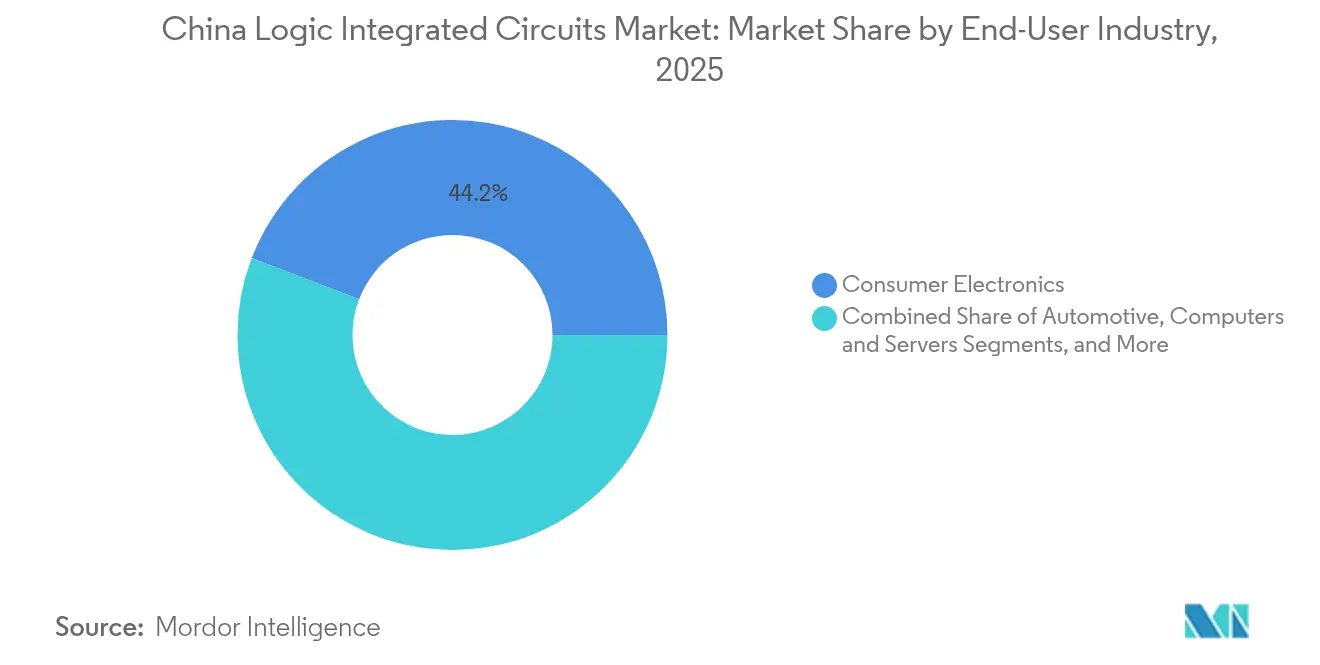

- Par secteur d'utilisation finale, l'électronique grand public a dominé avec 44,18 % des revenus en 2025, tandis que les applications automobiles devraient croître à un TCAC de 14,08 % jusqu'en 2031.

- Par modèle commercial, le segment de la conception/sans usine a représenté 67,05 % de la taille du marché chinois des circuits intégrés logiques en 2025 et devrait enregistrer un TCAC de 12,88 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois des circuits intégrés logiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandat d'autosuffisance « Fabriqué en Chine 2025 » piloté par l'État | +2.8% | National, avec une concentration dans le delta du fleuve Yangtze et le delta de la rivière des Perles | Long terme (≥ 4 ans) |

| Essor de la production de smartphones 5G et d'appareils portables dans le Guangdong/Zhejiang | +1.9% | Provinces du Guangdong et du Zhejiang, avec des retombées sur le Jiangsu | Moyen terme (2-4 ans) |

| La demande NEV/ADAS catalyse le contenu des CI logiques automobiles | +2.1% | National, avec des gains précoces à Shanghai, Shenzhen, Guangzhou | Moyen terme (2-4 ans) |

| La construction de centres de données hyperscale par BAT + C stimule la logique haut de gamme | +1.5% | National, concentré à Pékin, Shanghai, Hangzhou | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour les lignes de fabrication domestiques 28 nm → 7 nm | +1.4% | National, axé sur les principaux pôles de semi-conducteurs | Long terme (≥ 4 ans) |

| Prolifération rapide des modules domotiques intelligents et d'IoT industriel | +1.0% | National, avec une concentration de fabrication dans les provinces orientales | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Mandat d'autosuffisance « Fabriqué en Chine 2025 » piloté par l'État

Les autorités centrales et municipales ont coordonné des incitations record qui ont porté la production nationale de puces de 23 % en 2024 vers un objectif politique de 70 % d'ici 2025. Les fonds locaux de Pékin et Shanghai ont chacun constitué des réserves d'investissement dépassant 20 milliards USD, tandis que Chengdu et le Jiangsu ont offert des subventions annuelles dépassant 70 millions USD. Des exonérations fiscales de dix ans pour les nœuds 28 nm et supérieurs ont réduit les coûts de production effectifs et accéléré les montées en cadence des usines. En conséquence, le marché chinois des circuits intégrés logiques a enregistré de rapides gains de capacité à 28-65 nm, où la part nationale est passée à 31,5 % en 2024.

Essor de la production de smartphones 5G et d'appareils portables dans le Guangdong/Zhejiang

La facture d'importation du Guangdong de 1 000 milliards CNY (140 milliards USD) de semi-conducteurs en 2024 a stimulé 40 nouveaux projets de fabrication d'une valeur de 74 milliards USD, ancrant de grandes commandes de composants logiques dans les smartphones 5G. L'introduction en bourse de Smarter Micro sur le marché STAR a levé 1,5 milliard CNY (210 milliards USD) pour développer la logique RF destinée aux smartphones haut de gamme, tandis que les ventes de semi-conducteurs du Zhejiang de 28,6 milliards CNY (3,99 milliards USD) ont souligné une spécialisation dans l'encapsulation et les matériaux qui a amélioré la résilience de l'approvisionnement. Cette synergie entre les pôles côtiers a réduit les délais de livraison des composants et stimulé la demande unitaire incrémentale au sein du marché chinois des circuits intégrés logiques.

La demande NEV/ADAS catalyse le contenu des CI logiques automobiles

La pénétration des véhicules électriques a dépassé 39 % en 2024, incitant plus de 300 fabricants nationaux de puces de qualité automobile à entrer sur le marché, contre 30 trois ans auparavant. BYD a investi 100 milliards CNY (13,96 milliards USD) dans la R&D en conduite intelligente et a produit 70 % de ses composants en interne, illustrant une intégration verticale qui a augmenté les volumes de CI pilotes et contrôleurs. Horizon Robotics et Volkswagen ont lancé une coentreprise de 950 millions USD, augmentant encore la demande de logique haute performance dans les architectures ADAS. La pénétration prévue des NEV à 72 % d'ici 2030 consolide une demande structurelle pour le marché chinois des circuits intégrés logiques.

La construction de centres de données hyperscale par BAT + C stimule la logique haut de gamme

Le programme chinois « Données à l'Est, Calcul à l'Ouest » visait à porter le nombre de baies de centres de données installées de 30 000 en 2020 à 720 000 d'ici 2025, débloquant des investissements annuels de 400 milliards CNY (55,82 milliards USD) pour les puces logiques orientées IA.[1]MERICS, "Oceans of Data Lift All Boats," merics.org Alibaba Cloud a déployé des installations refroidies par liquide à Zhangbei, tandis que China Mobile et Tencent ont établi des campus intégrés 5G qui ont consommé des volumes croissants de processeurs à grand nombre de cœurs. Bien que certaines installations soient restées sous-utilisées, la demande globale en serveurs a tout de même stimulé les commandes à court terme de logique avancée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles américains à l'exportation sur les outils et EDA < 14 nm | -1.8% | National, avec un impact concentré sur les usines de nœuds avancés | Long terme (≥ 4 ans) |

| Pénurie aiguë de talents en conception sur les nœuds avancés | -1.2% | National, particulièrement aiguë à Pékin, Shanghai, Shenzhen | Moyen terme (2-4 ans) |

| Intensité capitalistique et long retour sur investissement des usines de pointe | -0.9% | National, avec un impact principal sur les grands opérateurs de fonderies | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Contrôles américains à l'exportation sur les outils et EDA < 14 nm

Les décisions successives du Bureau de l'industrie et de la sécurité (BIS) en 2024 ont limité l'accès aux équipements EUV et imposé des licences pour les exportations de logiciels Cadence et Synopsys, retardant la commercialisation des procédés sub-14 nm d'environ deux à trois ans. La production à 5 nm de SMIC via la quadruple structuration par ultraviolets profonds a permis d'obtenir des puces fonctionnelles, mais avec des pénalités de coût de 40 à 50 % et des rendements inférieurs à ceux des concurrents étrangers. Ces contraintes modèrent le TCAC à long terme du marché chinois des circuits intégrés logiques.

Pénurie aiguë de talents en conception sur les nœuds avancés

Le déficit de compétences du secteur a dépassé 200 000 ingénieurs en 2024, avec des salaires en conception de puces atteignant 1,2 million CNY (170 000 USD) par an et un taux de rotation de 17 % dans les principales fonderies. Bien que les inscriptions universitaires dans les filières de circuits intégrés aient presque doublé, plus de 60 % des diplômés manquaient d'expérience pratique, allongeant les cycles de montée en cadence pour les nouvelles maisons de conception. Les déficits persistants de main-d'œuvre pèsent sur les perspectives de croissance du marché chinois des circuits intégrés logiques.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de CI : la logique MOS reste prédominante

La logique MOS a représenté 76,82 % des revenus en 2025, ancrée par les conceptions de systèmes sur puce omniprésentes pour les téléphones, les véhicules électriques et les passerelles IoT. Les pilotes/contrôleurs ont enregistré le TCAC le plus rapide à 11,08 %, soutenu par les onduleurs de traction haute tension et les commandes de moteurs utilisés dans les NEV. Les cellules standard et les MOS à usage spécial ont maintenu une demande stable de la part des serveurs cloud, tandis que les réseaux de portes ont répondu à des besoins de logique personnalisée de niche. Les solutions bipolaires numériques ont persisté dans les dorsales de réseaux optiques, mais ont vu leur empreinte se réduire en raison d'une consommation d'énergie plus élevée.

Les pilotes/contrôleurs sophistiqués ont bénéficié de l'intégration multi-puces 3D, capitalisée par le financement de 700 millions USD de SJSemi, renforçant la résilience de l'approvisionnement local face aux alternatives étrangères. Le pilote BF1181 1 200 V de BYD Semiconductor fait progresser la fiabilité de qualité automobile nationale, soutenant les rendements de la taille du marché chinois des circuits intégrés logiques au niveau des composants.

Par nœud technologique : l'intensification de la montée en gamme avancée

La tranche 22/20 nm a capturé 34,25 % des revenus en 2025, tandis que la production ≤ 10 nm a progressé à un TCAC de 12,41 % à mesure que les équipements nationaux arrivaient à maturité. Les lignes nationales à 28 nm, rendues possibles par la lithographie DUV de Shanghai Micro Electronics, ont atteint 31 % de la capacité mondiale d'ici 2027, renforçant la résilience du marché chinois des circuits intégrés logiques. Les nœuds matures ≥ 65 nm sont restés pertinents pour les composants de puissance et l'IoT industriel, tandis que le 16/14 nm a servi de tremplin pour les courbes d'apprentissage FINFET.

SMIC et Huawei ont collaboré sur un processeur Kirin à 5 nm, démontrant la maîtrise de la structuration par ultraviolets profonds, bien qu'avec des surcoûts. La R&D parallèle sur les outils FINFET à 14 nm a soutenu l'autonomie à long terme du marché chinois des circuits intégrés logiques.

Par secteur d'utilisation finale : l'automobile dépasse l'électronique grand public

L'électronique grand public a représenté 44,18 % des revenus en 2025, mais la demande de CI logiques automobiles a affiché un TCAC de 14,08 % jusqu'en 2031 en raison de la complexité croissante des ADAS. L'infrastructure informatique et de communication a maintenu une croissance solide grâce au déploiement de la 5G, tandis que l'IoT industriel s'est développé grâce aux mises à niveau des usines intelligentes. Les gains de conception automobile ont entraîné des tailles de puces plus grandes et des prix de vente moyens plus élevés, augmentant la taille du marché chinois des circuits intégrés logiques par véhicule.

BYD, Tesla Chine et Horizon Robotics ont élargi leurs partenariats écosystémiques, accélérant la localisation des processeurs MCU, de gestion de l'alimentation et de perception. Les objectifs politiques d'une part de 72 % pour les NEV d'ici 2030 indiquent un pipeline durable pour la logique haute fiabilité.

Par modèle commercial : la conception sans usine mène la création de valeur

Les entreprises sans usine ont représenté 67,05 % des revenus en 2025 et prévoient un TCAC de 12,88 %, en accord avec l'ambition de la Chine centrée sur la propriété intellectuelle. Un capex plus faible a permis des pivots rapides vers les accélérateurs IA et l'informatique en périphérie. Les opérations IDM ont persisté dans les niches de puissance et de capteurs, où un contrôle strict des procédés est obligatoire. Le principal IDM Silan Microelectronics a expédié 220 000 plaquettes par mois, signalant un équilibre domestique naissant.

Une activité de conception soutenue a alimenté des démarrages de plaquettes constants pour SMIC et Hua Hong, renforçant un cycle vertueux qui a élargi le marché chinois des circuits intégrés logiques.

Analyse géographique

Le delta du fleuve Yangtze et le delta de la rivière des Perles ont ensemble accueilli la majeure partie de la capacité de fabrication, d'assemblage et de conception. Le Guangdong a dévoilé 40 projets de semi-conducteurs d'une valeur de 74 milliards USD et a importé 1 000 milliards CNY (140 milliards USD) de puces en 2024, catalysant les programmes d'approvisionnement local. Shanghai a affiché des ventes sectorielles de 300 milliards CNY (41,87 milliards USD), le Jiangsu a excellé dans les services en aval avec Wuxi visant une production de 280 milliards CNY (39,08 milliards USD) d'ici 2025, tandis que le Zhejiang s'est spécialisé dans les matériaux et l'encapsulation avancée.

Pékin a fonctionné comme un noyau de politique, de R&D et de conception, ancrant le siège social de SMIC et les laboratoires HiSilicon de Huawei. Les programmes de subventions et les pôles universitaires ont fourni des talents, mais la région capitale a reflété la pénurie nationale d'ingénieurs. Les provinces occidentales ont attiré des investissements dans les centres de données dans le cadre du programme « Données à l'Est, Calcul à l'Ouest », bien que les contraintes énergétiques et de compétences aient ralenti la migration de l'écosystème des puces. Des pôles émergents tels que Suzhou et Ganzhou ont mis en place des exonérations fiscales et des concessions foncières, élargissant la portée territoriale du marché chinois des circuits intégrés logiques.

Paysage concurrentiel

La concurrence est restée modérée, les principaux acteurs nationaux ayant consolidé leurs parts tout en faisant face à de solides concurrents mondiaux. SMIC a atteint 6 % de quota mondial de fonderie en 2024, dépassant GlobalFoundries et UMC sur la force des nœuds matures.[4]CNBC, "SMIC Now the No. 3 Foundry in the World," cnbc.com Hua Hong a investi 6,7 milliards USD dans une usine à Wuxi axée sur les nœuds 65-40 nm, renforçant l'approvisionnement national. BYD Semiconductor a tiré parti d'un approvisionnement interne à 70 % pour capter les marges de logique pour véhicules électriques, tandis que Huawei a poursuivi une pile de puces de bout en bout malgré les sanctions.

La concurrence par les prix a émergé dans les plaquettes de carbure de silicium, où les fournisseurs locaux ont sous-coté Wolfspeed de 30 %, signalant un « choc chinois » dans les semi-conducteurs matures. SJSemi et TongFu Microelectronics ont rivalisé pour commercialiser la liaison hybride et l'empilement de puces 3D, répondant aux goulots d'étranglement de l'encapsulation. Les dépôts de propriété intellectuelle dans les sous-systèmes domotiques intelligents ont élargi la diversité des applications.

Leaders du secteur des circuits intégrés logiques en Chine

-

STMicroelectronics N.V.

-

Texas Instruments Inc

-

Renesas Electronics Corporation

-

Analog Devices Inc.

-

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : GlobalFoundries a dévoilé une expansion américaine de 16 milliards USD pour récupérer des volumes de nœuds matures face aux concurrents asiatiques.

- Mai 2025 : SMIC a annoncé quatre nouvelles usines de 12 pouces prévues après 2025, destinées à la production à 28 nm et au-dessus.

- Avril 2025 : Micron a reçu un soutien de 6,1 milliards USD au titre de la loi CHIPS pour des usines de mémoire nationales.

- Mars 2025 : Tata Electronics s'est allié à Himax et PSMC pour créer un pôle indien d'affichage et de détection IA.

Périmètre du rapport sur le marché chinois des circuits intégrés logiques

Les circuits intégrés (CI) logiques sont des dispositifs à semi-conducteurs qui effectuent des opérations logiques de base sur des signaux d'entrée numériques pour produire des signaux de sortie numériques. Ils constituent un composant central des circuits logiques largement utilisés dans diverses applications, notamment l'électronique numérique, les ordinateurs et les systèmes de communication. Ces CI fonctionnent sur la base de niveaux logiques, qui sont des plages de tension correspondant à des conditions logiques. Ces niveaux déterminent si un signal est interprété comme un état haut ou bas. Il est essentiel que les CI communicants utilisent les mêmes niveaux logiques pour assurer une communication correcte et éviter des problèmes potentiels.

L'étude suit les revenus générés par la vente de produits de circuits intégrés logiques par divers acteurs en Chine. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché chinois des circuits intégrés logiques est segmenté par type de CI (bipolaire numérique, logique MOS [MOS usage général, réseaux de portes MOS, pilotes/contrôleurs MOS, cellules standard MOS et MOS à usage spécial]) et par application (électronique grand public, automobile, informatique et communication, ordinateurs et autres applications). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Bipolaire numérique | |

| Logique MOS | Usage général |

| Réseaux de portes | |

| Pilotes / Contrôleurs | |

| Cellules standard | |

| À usage spécial |

| ≥ 65 nm |

| 45/40 nm |

| 32/28 nm |

| 22/20 nm |

| 16/14 nm |

| ≤ 10 nm |

| Électronique grand public |

| Automobile |

| Infrastructure informatique et de communication |

| Ordinateurs et serveurs |

| Industrie et IoT |

| Autres applications |

| IDM |

| Fournisseur de conception/sans usine |

| Par type de CI | Bipolaire numérique | |

| Logique MOS | Usage général | |

| Réseaux de portes | ||

| Pilotes / Contrôleurs | ||

| Cellules standard | ||

| À usage spécial | ||

| Par nœud technologique | ≥ 65 nm | |

| 45/40 nm | ||

| 32/28 nm | ||

| 22/20 nm | ||

| 16/14 nm | ||

| ≤ 10 nm | ||

| Par secteur d'utilisation finale | Électronique grand public | |

| Automobile | ||

| Infrastructure informatique et de communication | ||

| Ordinateurs et serveurs | ||

| Industrie et IoT | ||

| Autres applications | ||

| Par modèle commercial | IDM | |

| Fournisseur de conception/sans usine | ||

Questions clés auxquelles le rapport répond

Quelle est la taille et le taux de croissance du marché chinois des circuits intégrés logiques ?

Le marché a été évalué à 52,73 milliards USD en 2026 et devrait atteindre 87,99 milliards USD d'ici 2031, reflétant un TCAC de 10,78 %.

Quelle catégorie de produits domine actuellement les revenus ?

La logique MOS a détenu 76,82 % de la part de marché en 2025, portée par l'adoption généralisée des systèmes sur puce dans les smartphones, les véhicules électriques et le matériel de centres de données.

Comment les contrôles américains à l'exportation influencent-ils la feuille de route des nœuds avancés de la Chine ?

Les exigences de licence sur les outils sub-14 nm et les logiciels EDA ont prolongé le délai de mise sur le marché d'environ deux à trois ans et ont augmenté les coûts de production à 5 nm de 40 à 50 %.

Pourquoi la demande automobile remodèle-t-elle les perspectives à long terme du marché ?

La pénétration des véhicules électriques a dépassé 39 % en 2024 et devrait atteindre 72 % d'ici 2030, poussant les expéditions de CI logiques automobiles à un TCAC de 14,08 % — le plus rapide parmi tous les groupes d'utilisateurs finaux.

Où sont situés les principaux pôles de fabrication ?

Le delta du fleuve Yangtze (Shanghai-Jiangsu-Zhejiang) et le delta de la rivière des Perles (Guangdong) accueillent la majorité des usines, des maisons de conception et des installations d'encapsulation, soutenus par des programmes de subventions provinciales.

Dernière mise à jour de la page le: