Taille et part du marché des moteurs CC en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

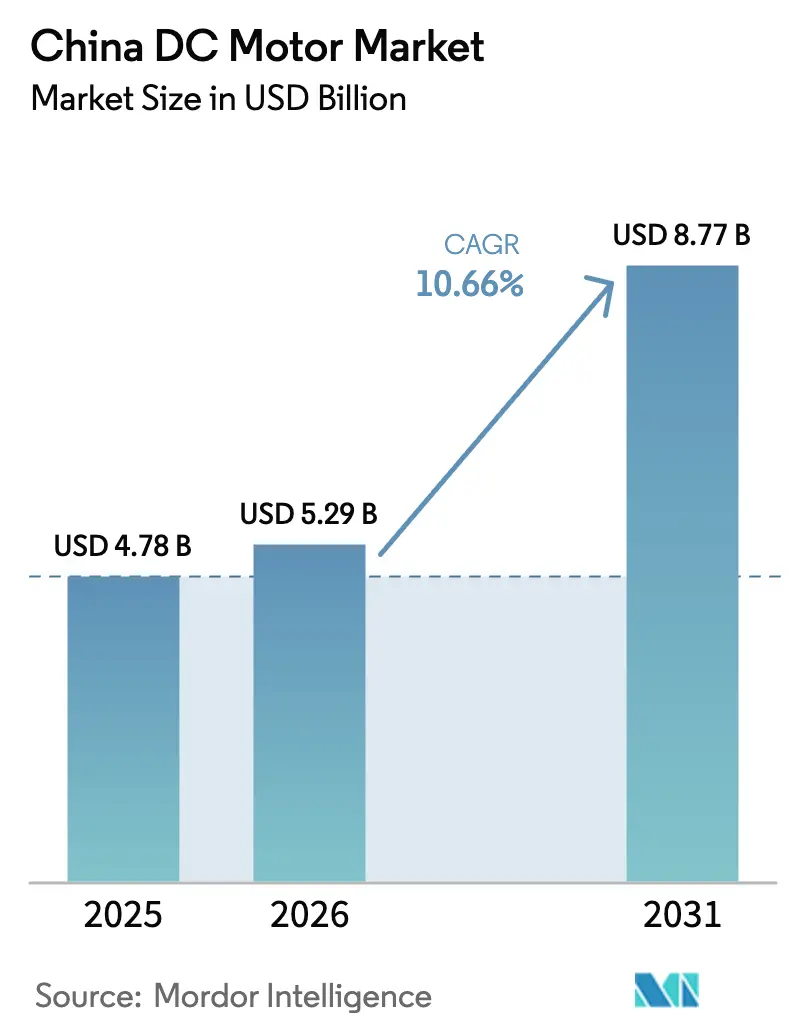

| Taille du marché de l'année de base (2025) | 4.78 Milliards de dollars |

| Taille du Marché (2026) | 5.29 Milliards de dollars |

| Taille du Marché (2031) | 8.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des moteurs CC en Chine par ���ϲ�����

La taille du marché des moteurs CC en Chine était évaluée à 4,78 milliards USD en 2025 et devrait croître de 5,29 milliards USD en 2026 pour atteindre 8,77 milliards USD d'ici 2031, à un CAGR de 10,66 % durant la période de prévision (2026-2031). La croissance actuelle reflète la manière dont l'électrification, l'automatisation industrielle et la modernisation des infrastructures conjuguent leurs effets pour stimuler la demande dans toutes les classes de tension et puissances nominales. L'essor de la production de véhicules électriques, les mandats d'efficacité énergétique couvrant désormais les moteurs de classe IE3, et les investissements croissants dans les usines automatisées renforcent le besoin de systèmes de mouvement compacts et haute performance. Les fabricants répondent avec des conceptions sans balais et à aimants permanents qui équilibrent une densité de puissance plus élevée avec des exigences de maintenance réduites. Le risque lié aux matériaux des aimants en terres rares demeure le principal frein aux coûts, mais les politiques nationales de chaîne d'approvisionnement en atténuent une grande partie de l'impact. Les fournisseurs étrangers et locaux intègrent également des commandes numériques pour améliorer la fiabilité, réduire les temps d'arrêt et satisfaire aux normes émergentes de maintenance prédictive. Ensemble, ces forces maintiennent le marché des moteurs CC en Chine sur une trajectoire de croissance structurellement plus élevée que la plupart des autres marchés nationaux de moteurs.

Points clés du rapport

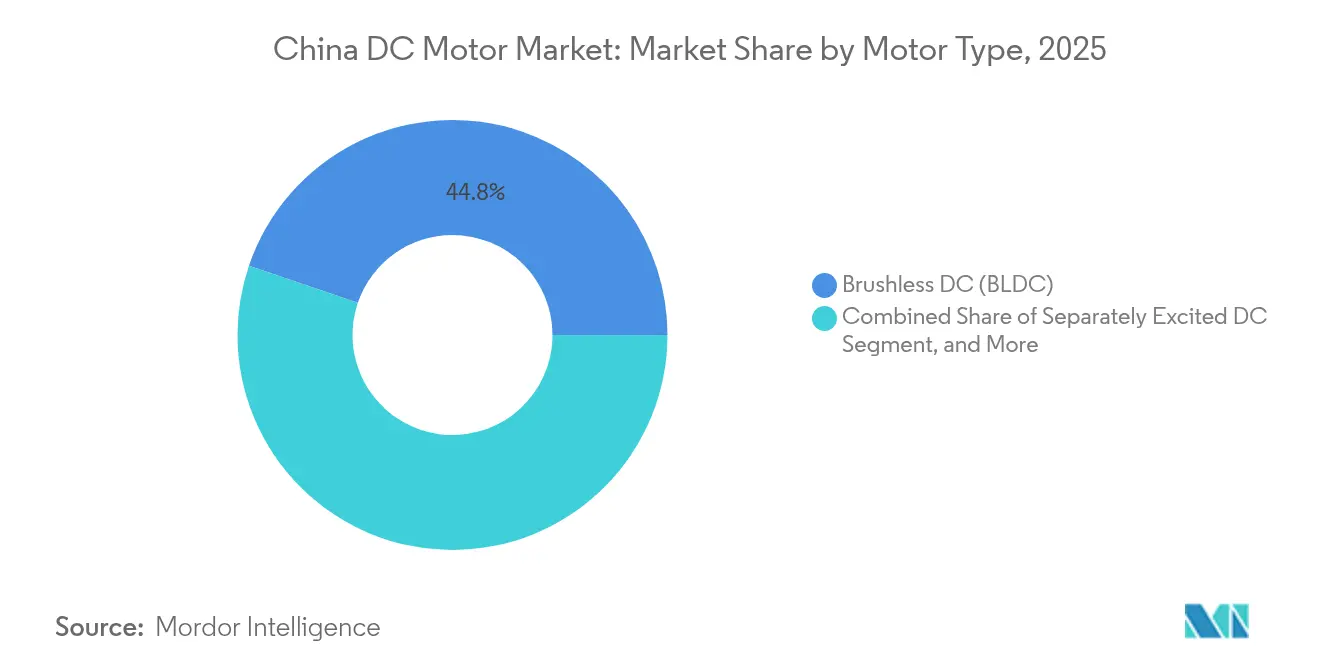

- Par type de moteur, les conceptions sans balais ont dominé avec 44,78 % de la part du marché des moteurs CC en Chine en 2025, tandis que les modèles à aimants permanents devraient afficher un CAGR de 12,06 % jusqu'en 2031.

- Par classe de tension, les unités basse tension (< 60 V) ont dominé avec une part de 50,62 % en 2025 ; les moteurs moyenne tension (60-600 V) devraient se développer à un CAGR de 12,98 % jusqu'en 2031.

- Par puissance nominale, les produits inférieurs à 1 kW représentaient 48,15 % de la taille du marché des moteurs CC en Chine en 2025 ; la gamme 1-10 kW est en voie d'atteindre un CAGR de 12,21 %.

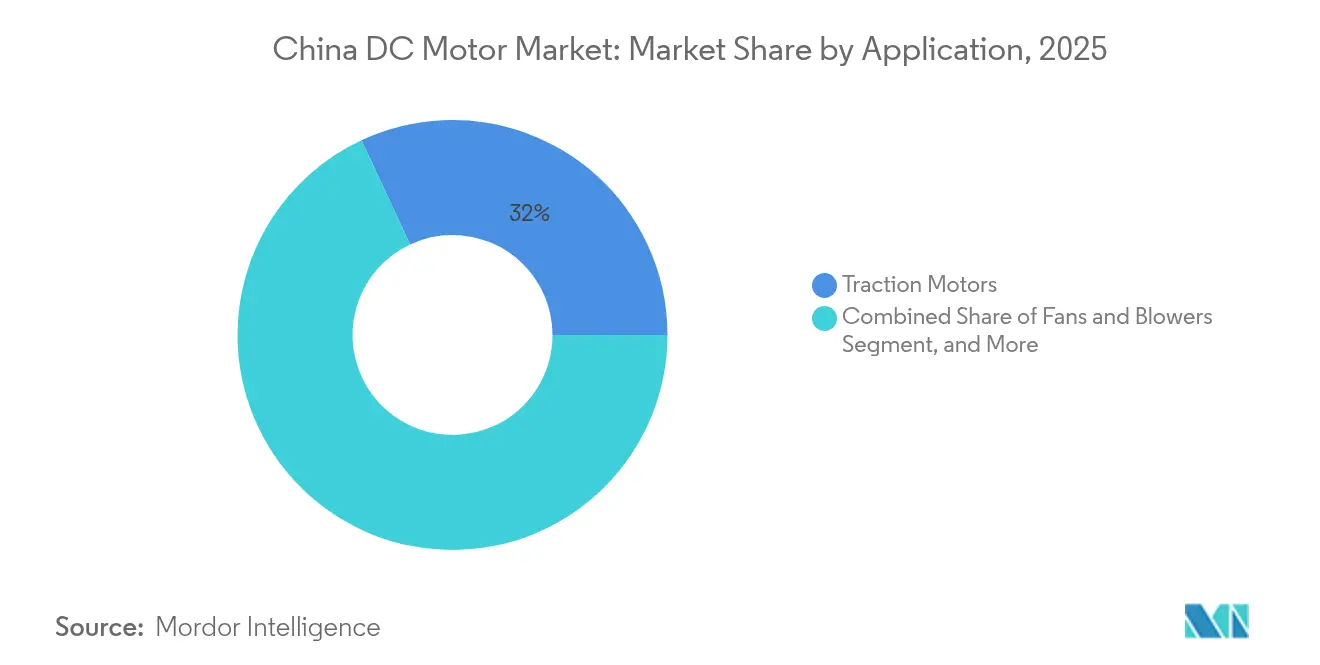

- Par application, les moteurs de traction détenaient 31,96 % de la part de la taille du marché des moteurs CC en Chine en 2025, tandis que la robotique et les AGV progressent à un CAGR de 15,02 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automatisation industrielle a capté 16,84 % de la part du marché des moteurs CC en Chine en 2025 ; l'automobile et la mobilité électrique afficheront le CAGR le plus rapide de 15,11 % dans la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des moteurs CC en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production et de l'adoption des véhicules électriques | +2.8% | National, avec concentration dans le Guangdong, le Jiangsu, Shanghai | Moyen terme (2-4 ans) |

| Automatisation industrielle rapide dans la fabrication | +2.1% | National, avec accent sur le delta du fleuve Yangtze, le delta de la rivière des Perles | Long terme (≥ 4 ans) |

| Expansion des infrastructures d'eau et d'eaux usées | +1.4% | National, avec accent sur les provinces occidentales et les centres urbains | Long terme (≥ 4 ans) |

| Mandats gouvernementaux d'efficacité énergétique (IE3+) | +1.8% | Mise en œuvre nationale avec priorité aux clusters industriels | Moyen terme (2-4 ans) |

| Essor subventionné des robots de livraison et des AGV | +1.2% | Centres urbains, hubs de commerce électronique, zones de fabrication | Court terme (≤ 2 ans) |

| Croissance de la robotique domestique pour appareils intelligents | +0.9% | National, avec une adoption plus élevée dans les villes de premier et deuxième rang | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Essor de la production et de l'adoption des véhicules électriques

La production de véhicules électriques en Chine a atteint 10 millions d'unités en 2024 et continue de progresser, faisant des moteurs de traction la plus grande application unique. Les constructeurs automobiles recherchent une densité de puissance ≥ 4 kW/kg, stimulant la demande premium pour les conceptions sans balais et à aimants permanents. Les plateformes haute tension (800 V) raccourcissent les temps de charge, améliorent les cycles de conduite et augmentent le nombre de moteurs par véhicule. La croissance des livraisons de NIO de 38,7 % en 2024 illustre la dynamique de production qui définit désormais le marché des moteurs CC en Chine.[1]South China Morning Post, "La Chine produit 10 millions de véhicules électriques en 2024," scmp.com

Automatisation industrielle rapide dans la fabrication

La densité de robots a atteint 470 unités pour 10 000 employés en 2024, avec un objectif de 500 unités fixé pour 2025. Les lignes automatisées nécessitent des moteurs de précision combinant un contrôle fin de la vitesse avec des économies d'énergie, un créneau servi le plus efficacement par les modèles CC sans balais. Les plans d'automatisation provinciaux dans le Jiangsu et le Guangdong génèrent des volumes d'appels d'offres agrégés qui bénéficient aux fabricants de moteurs locaux dotés de capacités de personnalisation à cycle rapide. Les brevets intégrant des processeurs de signal numérique directement sur la carte de commande montrent comment les fournisseurs répondent aux préoccupations liées aux ondulations de couple et aux temps d'arrêt.[2]Université de Nankai, "Commande basée sur DSP pour moteurs CC sans balais," nankai.edu.cn

Expansion des infrastructures d'eau et d'eaux usées

La centrale de stockage par pompage de Gansu Yongchang de 10 milliards de yuans et des mégaprojets similaires s'appuient sur des moteurs CC pour le pompage à vitesse variable. De tels projets réduisent la consommation de charbon et soutiennent les objectifs d'énergie propre, de sorte que les opérateurs privilégient les machines compatibles IE3 pour maîtriser les coûts d'électricité sur le cycle de vie. Les marques internationales fournissent des unités haute performance à couple élevé, tandis que les entreprises nationales tirent parti de dépôts de service à proximité pour remporter des contrats de service après-vente. Le marché des moteurs CC en Chine bénéficie donc chaque fois qu'un centre urbain alloue des capitaux à la modernisation des réseaux d'eau.[3]Réseau énergétique international, "Projet de centrale de stockage par pompage de Gansu Yongchang," ien.com.cn

Mandats gouvernementaux d'efficacité énergétique (IE3+)

Les étiquettes obligatoires appliquées à partir de février 2025 contraignent les usines à remplacer les unités IE1 et IE2 existantes. Les subventions à la mise à niveau des équipements annoncées par la Commission nationale du développement et de la réforme créent une voie de retour sur investissement claire, stimulant davantage la demande de moteurs à haute efficacité. Les fabricants qui intègrent des fonctionnalités de surveillance intelligente affichent des carnets de commandes plus solides car les acheteurs souhaitent vérifier les économies en temps réel. Cette impulsion réglementaire ancre la demande à long terme, garantissant que le marché des moteurs CC en Chine reste sur une trajectoire de croissance à deux chiffres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des aimants en terres rares | -1.6% | National, avec des dépendances de la chaîne d'approvisionnement vis-à-vis de l'exploitation minière nationale | Court terme (≤ 2 ans) |

| Substitution par des variateurs CA à haute efficacité | -1.2% | Applications industrielles, clusters de fabrication | Moyen terme (2-4 ans) |

| Coûts de conformité plus stricts en matière de déchets électroniques | -0.8% | National, avec accent sur les régions de fabrication électronique | Long terme (≥ 4 ans) |

| Pénurie de talents en R&D dans les matériaux magnétiques | -0.5% | National, concentré dans les centres de fabrication avancée | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des aimants en terres rares

Les prix du néodyme et de l'oxyde de praséodyme ont plus que doublé entre 2020 et 2025, comprimant les marges dans les segments à aimants permanents. Les contrôles à l'exportation d'avril 2025 ont accordé aux producteurs nationaux un accès prioritaire, mais la volatilité nécessite une couverture et une optimisation du mélange d'alliages. Certains fournisseurs déposent des brevets qui réduisent le volume d'aimants par kilowatt, bien que l'adoption prenne du temps. Les fluctuations de prix soustraient ainsi la croissance à court terme mais renforcent les stratégies de localisation au sein du secteur des moteurs CC en Chine.

Substitution par des variateurs CA à haute efficacité

Les variateurs CA à fréquence variable éliminent l'usure des balais et correspondent désormais à la précision CC dans de nombreuses applications de convoyeurs, ventilateurs et pompes. Les acheteurs soucieux des coûts dans les usines matures effectuent des comparaisons de coût total qui favorisent le CA lorsque les transitoires de couple sont faibles. Le CC conserve un avantage dans les démarrages à couple élevé, les fenêtres de tension étroites et les systèmes mobiles, mais la pression sur les parts persiste. Les fournisseurs atténuent le risque en regroupant des portefeuilles hybrides CC-CA et en investissant dans des écosystèmes de service après-vente qui fidélisent les revenus de pièces détachées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : la technologie sans balais stimule l'innovation

Les unités sans balais ont capté 44,78 % de la part du marché des moteurs CC en Chine en 2025, et le segment conserve un élan clair car il associe efficacité et faible maintenance. Les usines en fonctionnement continu préfèrent ces conceptions, car les temps d'arrêt entraînent des coûts élevés. Les fabricants ajoutent des algorithmes de commande sans capteur qui améliorent la précision tout en réduisant les coûts de nomenclature. Les moteurs à aimants permanents sont en retrait en termes de parts mais affichent un CAGR de 12,06 % d'ici 2031 grâce à la densité de puissance supérieure exigée par les véhicules électriques et la robotique. Leur taux d'adoption serait encore plus élevé en l'absence des fluctuations des prix des aimants. Les moteurs série ou compound bobiné restent un choix pour les acheteurs sensibles au budget, tandis que les conceptions à excitation séparée servent des besoins de régulation de vitesse de niche. Le mix technologique cumulatif garantit que le marché des moteurs CC en Chine offre une croissance équilibrée du chiffre d'affaires et un profil de marge attrayant pour les innovateurs.

Les fournisseurs de moteurs sans balais améliorent les chemins thermiques, utilisent des rotors creux remplis de résine et passent à des noyaux à rainures en arc pour réduire les pertes cuivre. Les données de brevets confirment un bond vers des disques sans noyau optimisés pour la dissipation thermique. Ces gains progressifs sont importants car les règles d'étiquetage énergétique prennent désormais en compte les pertes totales du système. Compte tenu de l'intérêt croissant des clients pour la maintenance prédictive, les fabricants qui associent les moteurs à des logiciels de surveillance de l'état connectés au cloud obtiennent des revenus de service plus fidélisés. Ces évolutions illustrent pourquoi le marché des moteurs CC en Chine récompense les entreprises qui unissent science des matériaux, électronique et analytique numérique.

Par classe de tension : le segment moyenne tension s'accélère

Les moteurs basse tension ont représenté 50,62 % du chiffre d'affaires en 2025 car ils alimentent l'électronique grand public et les appareils légers. Néanmoins, les machines moyenne tension (60-600 V) croissent plus rapidement à 12,98 % à mesure que les constructeurs de véhicules électriques adoptent des architectures 800 V et que les ingénieurs d'usine exigent un couple plus élevé sans poids supplémentaire. La taille du marché des moteurs CC en Chine pour cette classe devrait s'étendre de 2,22 milliards USD en 2026 à près de 4,07 milliards USD d'ici 2031. Les techniques de bobinage en épingle à cheveux augmentent les facteurs de remplissage des encoches et donc la densité de puissance, rendant la moyenne tension attrayante même dans les espaces de châssis étroits. Les moteurs haute tension au-dessus de 600 V servent les pompes et l'industrie lourde, mais leur croissance reste stable plutôt que spectaculaire.

Les fournisseurs nationaux qui maîtrisent l'isolation haute tension et le contrôle des décharges partielles remportent des contrats automobiles premium. Les groupes internationaux tirent parti de plateformes de R&D transfrontalières pour pousser des empilements d'acier laminé de nouvelle génération qui limitent les pertes par courants de Foucault. Chaque avancée nourrit l'appétit des clients à réduire les batteries sans sacrifier l'autonomie. Pour les industries de process, les niveaux de tension moyenne permettent des modernisations dans les lignes critiques en vitesse, renforçant l'évolution du marché des moteurs CC en Chine vers un mix à plus haute valeur ajoutée.

Par puissance nominale : les moteurs de gamme intermédiaire captent la croissance

Les unités inférieures à 1 kW dominent le volume car l'électronique grand public et les appareils intelligents se vendent par millions chaque trimestre. Pourtant, les modèles 1-10 kW affichent le CAGR le plus rapide à 12,21 %. Cette gamme alimente les systèmes auxiliaires des véhicules électriques, les robots de prise et de dépose, et les actionneurs de convoyeurs dans les usines de pièces automobiles. Elle convient également aux nouveaux équipements d'infrastructure urbaine tels que les stations de pompage compactes. La taille du marché des moteurs CC en Chine attribuée aux unités 1-10 kW devrait dépasser 2,73 milliards USD d'ici 2031. Les machines haute puissance au-dessus de 10 kW restent un créneau à haute valeur dans le stockage d'énergie et les lignes métallurgiques.

La croissance dans la gamme intermédiaire bénéficie également aux fournisseurs grâce à des prix de vente moyens plus élevés. Les entreprises appliquent des onduleurs en carbure de silicium pour améliorer l'efficacité globale du système, satisfaisant ainsi la classe IE3 avec une marge de manœuvre. Combinées à la hausse des incitations fiscales à la R&D, ces tendances encouragent l'optimisation continue des facteurs de bobinage et des circuits magnétiques. Le bénéfice se matérialise non seulement dans les ventes initiales mais aussi dans des contrats de service pluriannuels qui fournissent des flux de trésorerie réguliers au sein du marché des moteurs CC en Chine.

Par application : la robotique et les AGV mènent l'innovation

Les moteurs de traction détenaient 31,96 % de part en 2025 et resteront l'ancre des revenus. Pourtant, la robotique et les AGV affichent un CAGR fulgurant de 15,02 % à mesure que les coûts de main-d'œuvre augmentent et que les plateformes de commerce électronique ont besoin de centres de distribution entièrement automatisés. Les objectifs de densité de robots de 500 unités pour 10 000 travailleurs nécessitent des entraînements haute précision et faible maintenance, faisant du CC sans balais le choix par défaut. Pour les pompes et compresseurs, les projets hydrauliques stimulent la demande unitaire, notamment dans les provinces occidentales. Les ventilateurs, soufflantes et systèmes CVC bénéficient des codes de construction urbains qui reposent sur des évaluations de performance énergétique. Les applications de dispositifs médicaux, bien qu'encore modestes, progressent avec la numérisation des soins de santé et le vieillissement de la population.

Les fabricants de robots de service souhaitent des entraînements compacts inférieurs à 60 V pour satisfaire aux règles de sécurité tout en offrant un couple élevé. Les fournisseurs répondent avec des constructions de rotors sans encoches qui réduisent le couple de détente. Dans les AGV, l'autonomie de la batterie constitue le critère d'achat ultime, faisant de l'efficacité électrique un facteur décisif. Un tel dynamisme maintient le marché des moteurs CC en Chine dynamique dans de multiples secteurs verticaux, protégeant les flux de revenus de la volatilité d'un seul secteur.

Par secteur d'utilisation final : l'électrification automobile s'accélère

L'automatisation industrielle représentait la plus grande part de 16,84 % en 2025, mais l'automobile et la mobilité électrique fixent désormais le rythme avec un CAGR de 15,11 %. Un nouveau véhicule léger vendu sur trois dans le monde était électrique ou hybride en 2024, et une part croissante provenait des usines chinoises. Chaque véhicule électrique accueille au moins deux moteurs de traction principaux plus plusieurs auxiliaires, multipliant la demande de moteurs par véhicule. L'eau, les eaux usées, le CVC et la réfrigération continuent de commander des volumes réguliers, reflétant l'urbanisation. Les utilisateurs des métaux, des mines et du pétrole et gaz ont besoin de conceptions robustifiées ; les usines agroalimentaires privilégient les enceintes hygiéniques.

Les équipementiers automobiles de rang 1 adoptent l'intégration verticale, internalisant la production de stators et de rotors pour sécuriser l'approvisionnement. Les entreprises industrielles, en revanche, externalisent souvent les ensembles moteurs et se concentrent sur les logiciels de commande. Les stratégies divergentes alimentent néanmoins les volumes dans le même marché des moteurs CC en Chine, assurant une demande à large base pour les unités à haute efficacité conformes aux futures directives IE4.

Analyse géographique

Les provinces orientales ancrent la production et la consommation. Le Guangdong seul a assemblé 2,53 millions de véhicules à nouvelles énergies en 2024, favorisant des clusters de fournisseurs denses autour des moteurs de traction et d'accessoires. Le secteur manufacturier du Jiangsu a généré 4,66 billions de RMB (640 milliards USD) de valeur ajoutée, soutenant les achats continus de moteurs sans balais de qualité automatisation. Le modèle du secteur privé du Zhejiang incite les petites et moyennes entreprises à commander des moteurs basse tension en grande quantité. Ces hubs côtiers représentent donc la part du lion de la demande du marché des moteurs CC en Chine.

La Chine centrale attire des relocalisations depuis les côtes pour réduire les coûts et bénéficier des incitations locales. Les clusters émergents dans le Hubei et le Henan affichent une croissance à deux chiffres de la demande de moteurs à mesure que de nouvelles usines montent en puissance. Les provinces occidentales telles que le Gansu absorbent les dépenses d'infrastructure, notamment les centrales de stockage par pompage et les pipelines d'eau longue distance qui spécifient de grandes pompes CC. L'orientation exportatrice du delta de la rivière des Perles contraste avec la fabrication intégrée du delta du fleuve Yangtze, mais les deux contribuent à des taux d'absorption élevés pour les conceptions moyenne tension et puissance intermédiaire.

Les provinces du nord conservent un appétit pour les unités robustifiées à couple élevé adaptées aux aciéries, aux mines et à la pétrochimie. Les décideurs politiques facilitent l'intégration de moteurs verts via des listes de subventions provinciales qui réduisent les périodes de retour sur investissement. Cette mosaïque régionale amortit le marché des moteurs CC en Chine contre les fluctuations cycliques locales, garantissant que la croissance nationale persiste même si un cluster ralentit ses investissements.

Paysage concurrentiel

Le marché affiche une concentration modérée. Six fournisseurs de premier plan contrôlent environ 42 % du chiffre d'affaires mais font face à une concurrence active de dizaines de spécialistes. Les entreprises mondiales telles que Nidec, Siemens et ABB défendent les segments premium avec des pipelines de R&D approfondis et un approvisionnement mondial. Les marques nationales Wolong Electric, Broad-Ocean Motor et Johnson Electric convertissent l'accès local aux matériaux et les cycles d'ingénierie rapides en avantages de prix et de délai de mise sur le marché. Les dépôts de brevets révèlent un pivot industriel vers la commande sans capteur et les rotors remplis de résine qui atténuent les ondulations de couple et l'accumulation de chaleur.

La différenciation stratégique s'opère selon trois axes. Les leaders technologiques intègrent l'analytique cloud pour vendre des contrats de maintenance basés sur les résultats. Les leaders en coûts rationalisent l'assemblage grâce à des cellules de production flexibles, réduisant les temps de changement pour répondre aux commandes en petits lots. Les innovateurs de niche ciblent les opportunités médicales, de robots humanoïdes et de broches haute vitesse qui récompensent le savoir-faire en miniaturisation. La volatilité des terres rares et les contrôles à l'exportation donnent un avantage aux acteurs disposant d'usines d'aimants intégrées, améliorant la visibilité des coûts. À mesure que les acheteurs recherchent moins de fournisseurs capables de garantir des pièces de rechange à long terme, les collaborations entre fournisseurs et les petites acquisitions sont susceptibles d'augmenter au sein du secteur des moteurs CC en Chine.

Leaders du secteur des moteurs CC en Chine

-

Hansen Corporation

-

Addison Electric

-

CH Motion Co. Ltd

-

ABB Ltd.

-

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La Chine a imposé des contrôles à l'exportation sur sept éléments de terres rares essentiels pour les aimants NdFeB. Stratégie : canaliser la production nationale d'aimants vers les industries locales et augmenter les coûts de substitution pour les concurrents étrangers de moteurs CC.

- Mars 2025 : NIO a divulgué 221 970 livraisons de véhicules pour 2024, une hausse de 38,7 %. Stratégie : augmenter la production pour consolider le positionnement premium dans les véhicules électriques, élargissant ainsi la demande pour les configurations à double moteur à transmission intégrale fournies par des fabricants de moteurs nationaux et internationaux.

- Février 2025 : BorgWarner a signé quatre contrats de moteurs pour véhicules électriques avec trois constructeurs automobiles chinois couvrant des conceptions en épingle à cheveux 400 V pour des hybrides de 200 kW et des véhicules électriques à batterie de 150 kW. Stratégie : verrouiller des plateformes évolutives avant la production de masse de 2026, sécurisant des volumes d'ancrage et une validation locale susceptibles de générer de futurs contrats 800 V.

- Janvier 2025 : La Commission nationale du développement et de la réforme a imposé des étiquettes obligatoires d'efficacité énergétique pour les moteurs, transformateurs et pompes

Périmètre du rapport sur le marché des moteurs CC en Chine

Les moteurs CC, ou moteurs à courant continu, sont des machines électriques qui convertissent l'énergie électrique en courant continu en énergie mécanique. Ils fonctionnent sur la base de l'interaction des champs magnétiques et des conducteurs portant le courant pour produire des mouvements de rotation. Les moteurs CC sont connus pour leur contrôle précis de la vitesse, leur couple de démarrage élevé et leur efficacité, et ils sont idéaux pour les applications nécessitant des conditions de vitesse et de charge variables. L'étude suit les revenus accumulés grâce à la vente de moteurs CC par divers acteurs en Chine.

Le marché chinois des moteurs à courant continu (CC) est segmenté par type (aimant permanent et auto-excité et à excitation séparée) et secteur d'utilisation final (pétrole et gaz, chimie et pétrochimie, production d'énergie, eau et eaux usées, métaux et mines, agroalimentaire, et industries discrètes). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| CC à aimant permanent (PMDC) |

| CC sans balais (BLDC) |

| Série / compound bobiné (avec balais) |

| CC à excitation séparée |

| < 60 V (Basse) |

| 60–600 V (Moyenne) |

| > 600 V (Haute) |

| < 1 kW |

| 1 – 10 kW |

| > 10 kW |

| Moteurs de traction |

| Pompes et compresseurs |

| Ventilateurs et soufflantes |

| Robotique et AGV |

| Appareils électroménagers |

| Dispositifs médicaux |

| Automobile et mobilité électrique |

| Automatisation industrielle |

| Eau et eaux usées |

| CVC et réfrigération |

| Métaux et mines |

| Pétrole et gaz |

| Agroalimentaire |

| Autres secteurs d'utilisation final |

| Par type de moteur | CC à aimant permanent (PMDC) |

| CC sans balais (BLDC) | |

| Série / compound bobiné (avec balais) | |

| CC à excitation séparée | |

| Par classe de tension | < 60 V (Basse) |

| 60–600 V (Moyenne) | |

| > 600 V (Haute) | |

| Par puissance nominale | < 1 kW |

| 1 – 10 kW | |

| > 10 kW | |

| Par application | Moteurs de traction |

| Pompes et compresseurs | |

| Ventilateurs et soufflantes | |

| Robotique et AGV | |

| Appareils électroménagers | |

| Dispositifs médicaux | |

| Par secteur d'utilisation final | Automobile et mobilité électrique |

| Automatisation industrielle | |

| Eau et eaux usées | |

| CVC et réfrigération | |

| Métaux et mines | |

| Pétrole et gaz | |

| Agroalimentaire | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des moteurs CC en Chine ?

Le marché est évalué à 5,29 milliards USD en 2026 et devrait atteindre 8,77 milliards USD d'ici 2031.

Quel type de moteur domine le marché des moteurs CC en Chine ?

Les moteurs CC sans balais dominent avec une part de 44,78 % en 2025, grâce à leur haute efficacité et leur faible maintenance.

Pourquoi les moteurs moyenne tension croissent-ils plus vite que les unités basse tension ?

Les plateformes de véhicules électriques passant aux systèmes 800 V et les modernisations d'usines nécessitant un couple plus élevé sans poids supplémentaire stimulent la demande de moteurs 60-600 V.

Comment les contrôles à l'exportation des terres rares affecteront-ils les prix des moteurs ?

Les restrictions à l'exportation donnent la priorité à l'approvisionnement national, atténuant la pression sur les prix locaux mais augmentant les coûts pour les concurrents étrangers dépendants des aimants chinois.

Quel secteur d'utilisation final affiche la croissance la plus rapide ?

L'automobile et la mobilité électrique devraient afficher un CAGR de 15,11 % jusqu'en 2031 à mesure que la production de véhicules électriques s'intensifie.

Quelles mesures politiques stimulent le remplacement des moteurs dans les usines ?

Les étiquettes obligatoires d'efficacité énergétique IE3 en vigueur depuis février 2025 et les généreuses subventions à la mise à niveau des équipements accélèrent le remplacement des moteurs plus anciens.

Dernière mise à jour de la page le: