Taille et part du marché du cloud computing en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

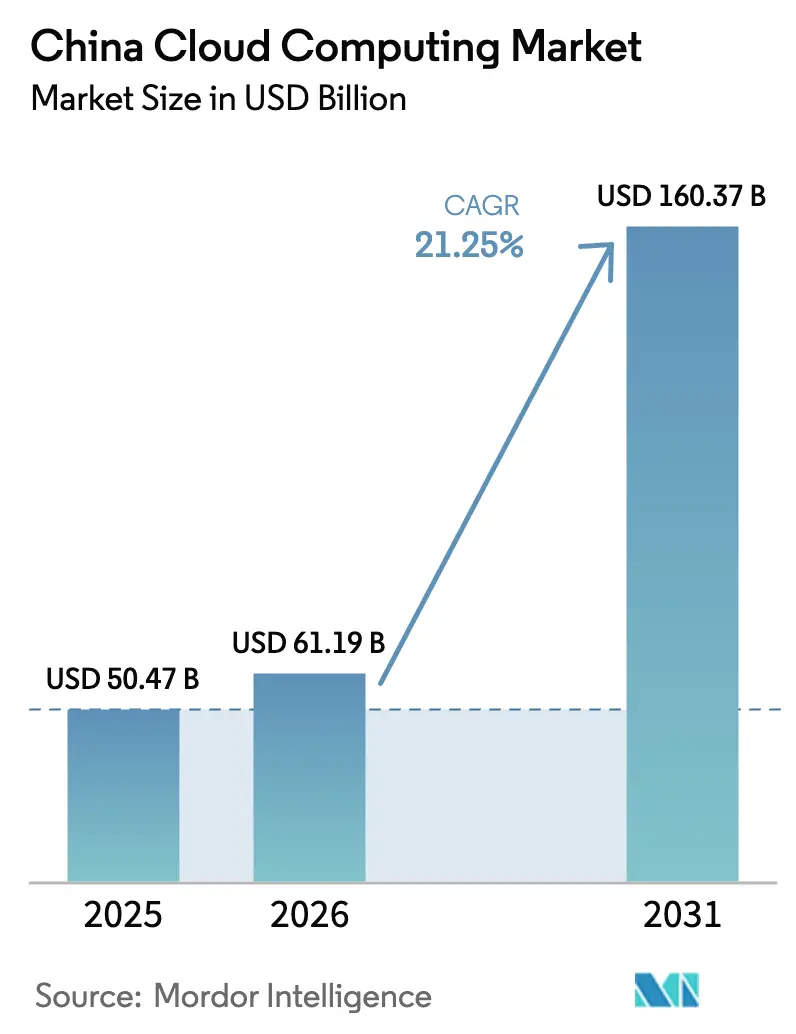

| Taille du marché de l'année de base (2025) | 50.47 Milliards de dollars |

| Taille du Marché (2026) | 61.19 Milliards de dollars |

| Taille du Marché (2031) | 160.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.25% CAGR |

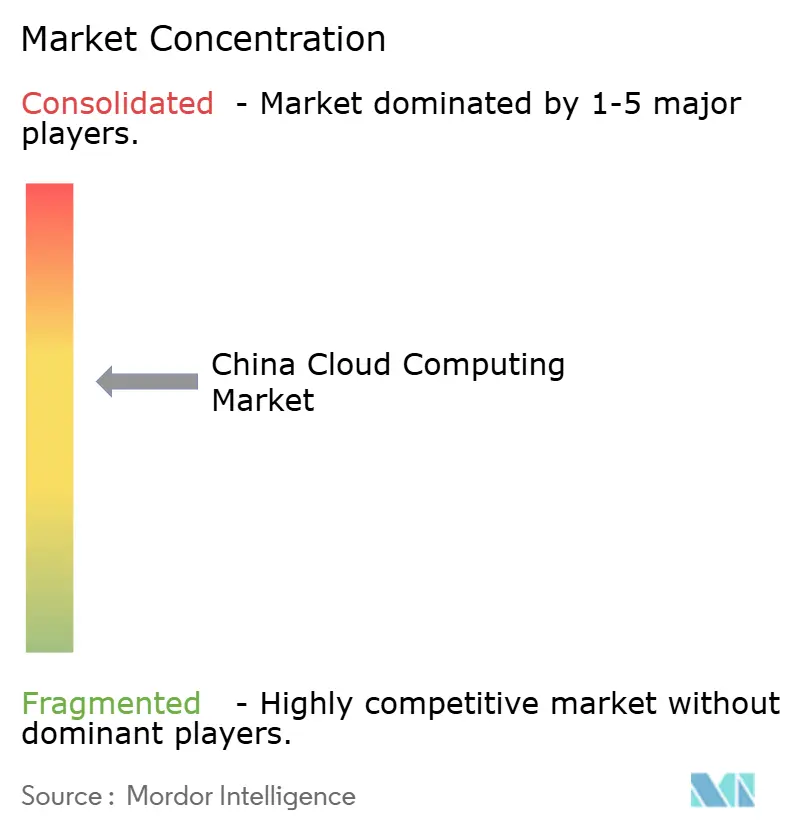

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud computing en Chine par ���ϲ�����

La taille du marché du cloud computing en Chine est estimée à 61,19 milliards USD en 2026, en progression par rapport à la valeur de 50,47 milliards USD de 2025, avec des projections pour 2031 atteignant 160,37 milliards USD, croissant à un TCAC de 21,25 % sur la période 2026-2031. Une transformation numérique accélérée soutenue par l'État, une demande croissante de charges de travail natives à l'IA et des investissements à grande échelle dans des centres de données alimentés par des énergies renouvelables sous-tendent cette expansion, positionnant la Chine comme la région cloud à la croissance la plus rapide au monde. Le cloud public domine toujours la répartition des déploiements, mais les stratégies hybrides et multi-cloud progressent rapidement à mesure que les entreprises recherchent des solutions conformes à la souveraineté numérique tout en exploitant l'élasticité du cloud public. La construction de centres de données à forte consommation d'énergie a fait progresser de 31 % d'une année sur l'autre la consommation nationale d'électricité pour l'infrastructure cloud, intensifiant la demande en systèmes d'alimentation et de refroidissement efficaces. Le programme ' Données à l'Est, Calcul à l'Ouest ' remodèle la distribution géographique en déplaçant les charges de travail à haute densité vers les provinces occidentales riches en énergies renouvelables, atténuant ainsi la pression sur le réseau électrique des villes côtières et réduisant les empreintes carbone. L'intensité concurrentielle s'accroît à mesure que les fournisseurs adossés aux opérateurs télécoms doublent leurs revenus, déclenchant des guerres de prix qui accélèrent l'adoption par les entreprises mais compriment les marges des fournisseurs. Par ailleurs, les réglementations sur la sécurité des données entrées en vigueur en janvier 2025 renforcent les exigences de conformité et orientent les clients vers les fournisseurs nationaux.

Principaux enseignements du rapport

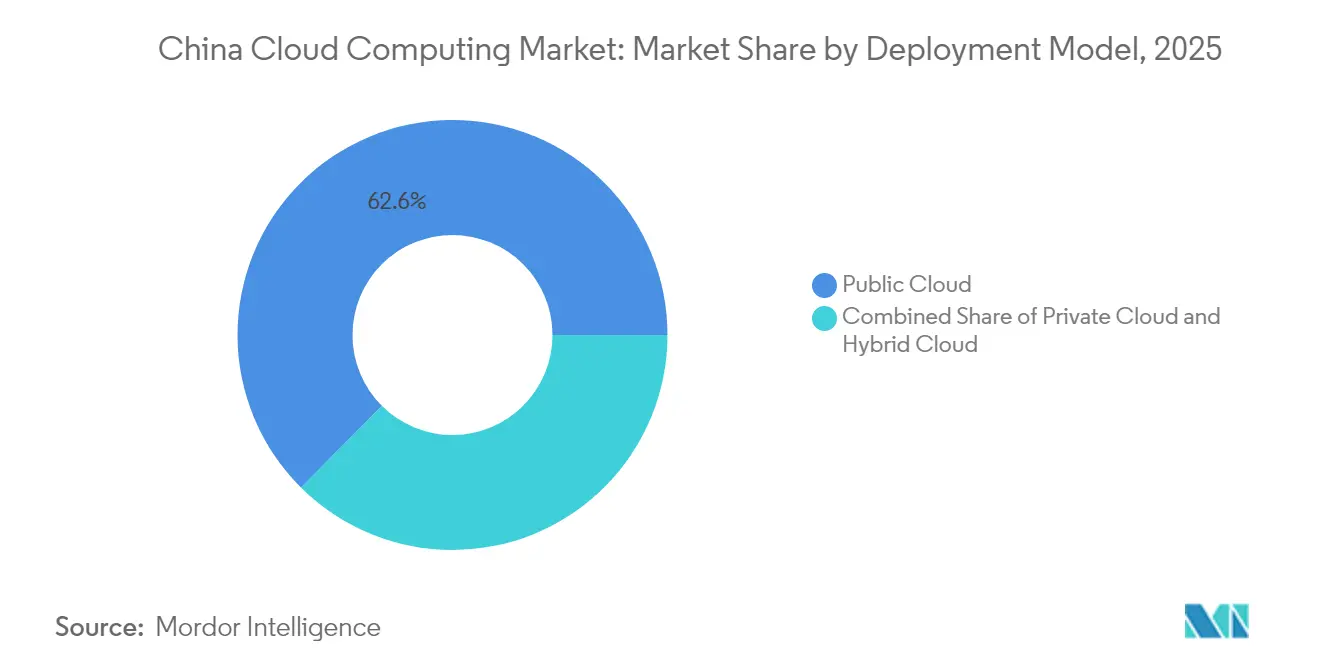

- Par modèle de déploiement, le cloud public a dominé avec une part de revenus de 62,55 % en 2025, tandis que le cloud hybride/multi-cloud devrait se développer à un TCAC de 24,2 % jusqu'en 2031.

- Par modèle de service, l'Infrastructure en tant que Service (IaaS) représentait 67,40 % de la part du marché du cloud computing en Chine en 2025 ; la Plateforme en tant que Service (PaaS) devrait croître à un TCAC de 30,7 % jusqu'en 2031.

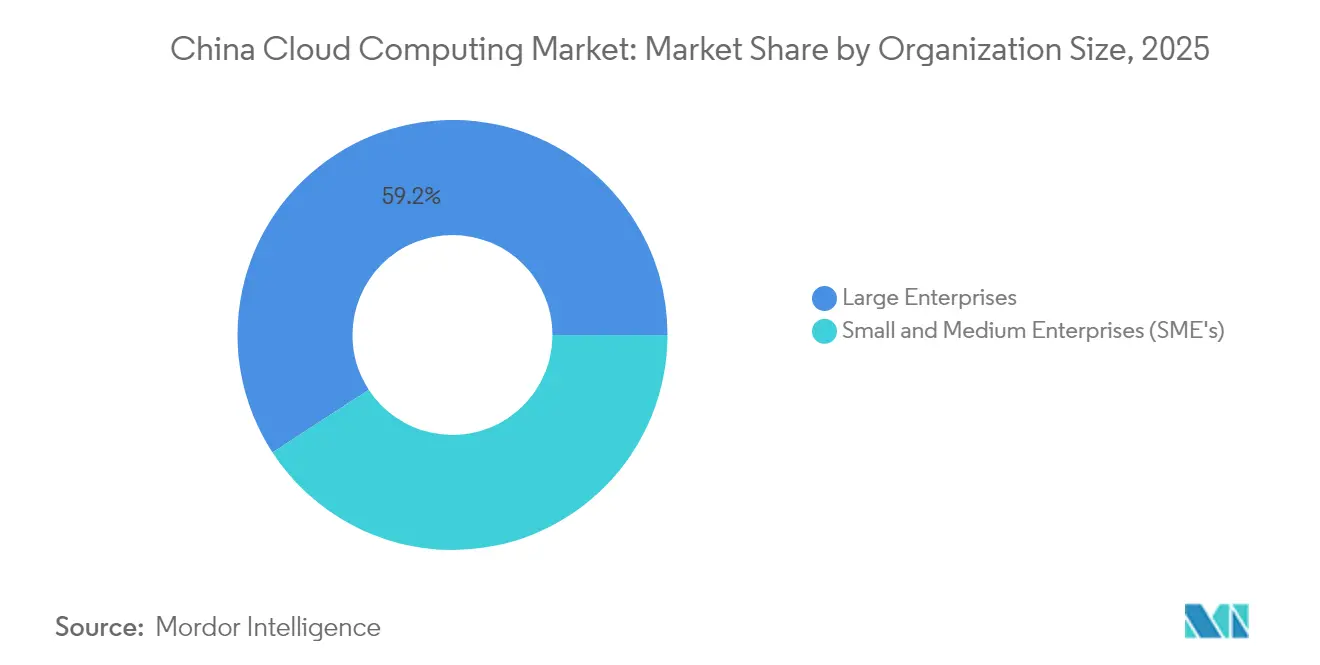

- Par taille d'organisation, les grandes entreprises détenaient 59,20 % de la taille du marché du cloud computing en Chine en 2025 ; le segment des PME progresse à un TCAC de 23,8 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, Internet et Technologies a capturé 25,20 % des revenus de 2025, tandis que l'industrie manufacturière devrait se développer à un TCAC de 27,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du cloud computing en Chine

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des dépenses de transformation numérique par les entreprises publiques et les municipalités | +4.2% | À l'échelle nationale, notamment dans les villes de rang 1 | Moyen terme (2-4 ans) |

| Charges de travail natives à l'IA exigeant des clouds GPU élastiques | +6.8% | Chine de l'Est et du Nord, avec extension vers l'intérieur du pays | Court terme (≤2 ans) |

| Construction de pôles ' Données à l'Est, Calcul à l'Ouest ' soutenue par l'État | +3.5% | Chine Centrale et de l'Ouest, bénéfices ressentis à l'échelle nationale | Long terme (≥4 ans) |

| Projets pilotes d'Internet industriel dans les industries manufacturières discrètes et de process | +2.9% | Zones manufacturières côtières, avec extension à l'échelle nationale | Moyen terme (2-4 ans) |

| Guerres de prix dans le cloud réduisant le coût total pour les adopteurs tardifs | +2.1% | À l'échelle nationale, attraction plus forte dans les villes de rang 2/3 | Court terme (≤2 ans) |

| Objectifs de neutralité carbone orientant les constructions vers des centres de données verts | +1.5% | À l'échelle nationale, plus actif dans l'ouest riche en énergies renouvelables | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Accélération des dépenses de transformation numérique par les entreprises publiques et les municipalités

Les entreprises d'État et les gouvernements municipaux migrent leurs charges de travail essentielles vers le cloud dans le cadre du mandat d'économie numérique de Pékin, faisant évoluer les plateformes cloud des simples mises à niveau informatiques vers des cas d'usage de villes intelligentes propulsées par l'IA.[1]Commission nationale du développement et de la réforme, "2024 NDRC Report", npcobserver.com Les architectures hybrides qui respectent les règles de souveraineté tout en faisant évoluer les services d'IA sont privilégiées, et les règles de passation de marchés exigent souvent que les fournisseurs opèrent sur des clouds nationaux agréés. Les effets d'entraînement sont visibles dans les chaînes d'approvisionnement, les entreprises publiques demandant à leurs fournisseurs de rejoindre des écosystèmes cloud partagés, élargissant ainsi le marché du cloud computing en Chine au-delà des premiers adopteurs. Les plateformes municipales déploient de plus en plus l'IA pour l'optimisation du trafic, la gestion urbaine et les chatbots de services aux citoyens, approfondissant la demande en clusters GPU à faible latence. Ce facteur renforce la fidélisation des abonnements et ouvre des revenus de solutions verticales pour les fournisseurs ciblant l'administration publique.

Charges de travail natives à l'IA exigeant des clouds GPU élastiques

La Chine a déposé 38 000 brevets d'IA générative entre 2014 et 2023, dépassant les États-Unis de près de six fois.[2]Organisation mondiale de la propriété intellectuelle, "China-Based Inventors Filing Most GenAI Patents", wipo.int L'entraînement et l'inférence de grands modèles de langage dominent désormais les besoins en ressources cloud, poussant ByteDance, Alibaba et d'autres entreprises à des achats de GPU de plusieurs milliards de dollars. Les pivots visant à réduire les coûts vers des accélérateurs nationaux tels que la gamme Ascend de Huawei mettent en évidence des stratégies de puces souveraines qui réduisent la dépendance au matériel importé. Les fournisseurs répondent avec des clusters d'IA dédiés, notamment le Cloud Matrix 2 000-PFLOPS de Huawei au Tibet, qui démocratise l'accès aux modèles pour les PME et stimule la migration rapide des charges de travail vers des services d'inférence hébergés dans le cloud.

Construction de pôles ' Données à l'Est, Calcul à l'Ouest ' soutenue par l'État

Le mégaprojet de Pékin relie huit pôles de calcul nationaux et dix clusters de centres de données, acheminant entre 400 et 500 milliards de RMB de capitaux vers les provinces occidentales riches en énergies renouvelables.[3]South China Morning Post, "Ant Group's Use of Local GPUs Cuts Training Costs," scmp.com Cette stratégie augmente la capacité de calcul nationale de 50 % d'ici 2025 et réduit l'intensité carbone en déplaçant les charges de travail lourdes loin des réseaux côtiers. Le parc de Qingyang dans le Gansu héberge déjà plus de 300 entreprises d'IA sur un domaine de 17 000 mu. Des dorsales à ultra-faible latence comme le réseau de fibres optiques CENI de 13 000 kilomètres garantissent le transfert de données en temps réel, permettant aux entreprises de Shanghai ou de Shenzhen d'exploiter sans difficulté les fermes de GPU occidentales.

Projets pilotes d'Internet industriel dans les industries manufacturières discrètes et de process

Des fabricants allant de Midea à Foxconn reconstruisent leurs lignes de production sur des architectures cloud natives qui intègrent l'IoT, les passerelles de périphérie et les plateformes d'analyse.[4]Tencent News, "Midea's Digital Transformation Roadmap", news. La maintenance prédictive et les jumeaux numériques activés par le cloud apportent des gains de qualité mesurables, tandis que les modèles Pangu 5.5 de Huawei améliorent les inspections de pipelines et la détection des défauts dans plus de 30 secteurs. Les conceptions hybrides permettent aux usines de conserver les contrôles sensibles à la latence sur site et de délester les analyses intensives vers des clouds régionaux, générant une demande persistante de suites de PaaS industrielles spécialisées.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement des règles de cybersécurité et de localisation des données | -3.8% | À l'échelle nationale, les plus strictes dans la finance et le gouvernement | Court terme (≤2 ans) |

| Coûts élevés de migration et risques d'interruption pour les systèmes existants | -2.4% | À l'échelle nationale, plus difficile pour les industries traditionnelles | Moyen terme (2-4 ans) |

| Pénurie de talents cloud natifs en DevSecOps | -1.9% | À l'échelle nationale, plus aiguë dans les villes de rang 2/3 | Moyen terme (2-4 ans) |

| Batailles de prix comprimant les marges des fournisseurs et freinant les dépenses en capital | -1.6% | À l'échelle nationale, touche tous les grands fournisseurs | Court terme (≤2 ans) |

| Source: ���ϲ����� | |||

Évolution des réglementations multicouches en matière de cybersécurité et de localisation des données

Les réglementations sur la gestion de la sécurité des données réseau, entrées en vigueur en janvier 2025, imposent des obligations graduées aux entreprises traitant des ' données importantes ', accroissant la complexité de la conformité et ralentissant les migrations pour les banques et les assureurs. Les approbations de transferts transfrontaliers restent complexes, incitant les multinationales à opter pour plusieurs clouds régionaux plutôt qu'une seule instance mondiale. Les fournisseurs nationaux gagnent un avantage relatif grâce à leur expertise en conformité localisée, mais tous les fournisseurs font face à des charges d'audit et de reporting plus élevées. Les architectures hybrides qui conservent les ensembles de données sensibles sur site deviennent la mesure d'atténuation par défaut, modérant la vélocité globale de croissance du cloud.

Coûts de migration vers le cloud en entreprise et préoccupations liées aux interruptions de service

La refonte des ERP existants, la requalification du personnel et les potentielles interruptions de production augmentent les coûts de changement pour les fabricants traditionnels, entraînant des déploiements échelonnés et des projets pilotes prolongés. Le manque de talents en DevSecOps fait grimper les honoraires de conseil, tandis que les fluctuations des remises tarifaires incitent les entreprises publiques soucieuses des coûts à adopter une stratégie attentiste. Ces facteurs freinent collectivement le volume de migration à court terme, même si la demande à long terme reste intacte.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : Les architectures hybrides favorisent l'équilibre de la souveraineté

Les solutions hybrides et multi-cloud, en expansion à un TCAC de 24,2 %, reflètent les stratégies des entreprises pour satisfaire aux mandats de localisation des données tout en exploitant l'évolutivité du cloud public. Bien que le cloud public ait détenu 62,55 % de parts en 2025, le marché du cloud computing en Chine connaît une réallocation rapide des charges de travail vers des piles hybrides ancrées par des instances sur site ou privées pour les données classifiées. Les services financiers et les agences gouvernementales sont en tête de l'adoption avec des plans de cloud souverain, tandis que les fabricants déploient des clouds privés connectés à la périphérie pour les contrôles critiques en termes de latence. Les opérateurs télécoms associent la 5G et le cloud pour permettre une IA distribuée et des analyses en temps réel sur les planchers d'usine, renforçant l'attrait du cloud hybride. Les craintes d'enfermement chez un seul fournisseur incitent davantage à des achats multi-cloud ; par exemple, des banques répartissant les charges de travail de leur activité bancaire principale et de leur banque numérique entre Alibaba et Tencent pour diversifier les risques. Le programme Données à l'Est, Calcul à l'Ouest amplifie ce changement en permettant aux données sensibles de résider dans des clusters souverains occidentaux et aux charges de travail plus légères de rester proches des utilisateurs côtiers. Les nœuds de périphérie situés dans les parcs industriels complètent les clouds centraux, créant un continuum de niveaux de calcul qui définit la prochaine phase du marché du cloud computing en Chine.

La demande hybride est également portée par des remises importantes de la part des nouveaux clouds télécoms, désormais agressifs, qui défient les trois grands acteurs technologiques historiques. Les services de connectivité et de cloud groupés offrent des économies mesurables sur les charges d'exploitation pour les clients des villes de rang 2/3, encourageant les premières migrations. Dans le même temps, les fournisseurs de cloud public ripostent avec des zones souveraines dans leurs campus, proposant des enclaves de ' calcul de confiance ' qui satisfont le contrôle des régulateurs. Ces innovations élargissent le marché global du cloud computing en Chine, consolidant le statut du cloud hybride comme architecture de référence jusqu'en 2031.

Par modèle de service : L'accélération de la PaaS reflète l'intégration de l'IA

L'Infrastructure en tant que Service (IaaS) a conservé sa domination à 67,40 % en 2025, mais la Plateforme en tant que Service (PaaS) progresse rapidement avec un TCAC de 30,7 %, signalant la maturation de l'utilisation du cloud en entreprise. La taille du marché du cloud computing en Chine pour la PaaS s'appuie sur les studios de modèles d'IA, l'orchestration de conteneurs et les suites de développement low-code qui réduisent le délai de création de valeur. Le Model Studio d'Alibaba Cloud, déjà adopté par 300 000 clients, illustre cette tendance. La base de 18,1 millions de développeurs ERNIE de Baidu AI Cloud souligne l'importance gravitationnelle des écosystèmes PaaS natifs à l'IA. Les accélérateurs d'IA nationaux intégrés aux piles PaaS réduisent le coût total de possession, séduisant les PME sensibles aux prix. La croissance du Logiciel en tant que Service (SaaS) reste modérée car les grandes entreprises préfèrent des développements internes personnalisables aux packages SaaS standardisés.

Les migrations de la demande du calcul brut vers les plateformes d'IA gérées approfondissent l'enfermement chez les fournisseurs, mais augmentent également le revenu moyen par utilisateur, renforçant la rentabilité malgré les guerres de prix affichées. Les outils natifs aux conteneurs intégrés dans les offres PaaS facilitent la portabilité multi-cloud, soutenant les efforts des entreprises pour éviter la dépendance à un seul fournisseur. Par conséquent, la PaaS continuera d'élargir sa part du marché du cloud computing en Chine tandis que la croissance de l'IaaS ralentit sur une base plus large.

Par taille d'organisation : La démocratisation pour les PME accélère l'adoption

Les grandes entreprises représentaient 59,20 % des revenus de 2025, mais les PME, progressant à un TCAC de 23,8 %, constituent la cohorte de clients à la croissance la plus rapide. Les programmes gouvernementaux subventionnés et les remises agressives des fournisseurs mettent l'analyse avancée, les API d'IA et les services back-end du commerce électronique à la portée des micro-entreprises. La baisse des prix d'entrée de gamme et les tableaux de bord de gestion simplifiés réduisent la courbe d'apprentissage pour les propriétaires non techniciens. La hausse de 62,7 % des revenus de services cloud de Digital China illustre des fournisseurs spécialisés qui capitalisent sur la demande des PME. Les ' offres de démarrage ' promotionnelles associant la connectivité 5G à des postes cloud de base sont particulièrement populaires auprès des entreprises de commerce de détail et de services professionnels dans les villes de rang 3. Cette démocratisation inscrit le cloud au cœur des 30 millions de petites entreprises chinoises, diversifiant le marché du cloud computing en Chine au-delà des grandes entreprises et stabilisant la croissance à long terme.

Par secteur d'activité des utilisateurs finaux : La transformation manufacturière mène la croissance

Internet et Technologies a maintenu une part de revenus de 25,20 % en 2025 en raison de l'ADN intrinsèquement cloud natif des plateformes comme le commerce électronique et les jeux vidéo, mais l'industrie manufacturière s'accélère à un TCAC de 27,6 %, devenant le principal catalyseur des charges de travail incrémentales. Les projets pilotes d'usines intelligentes exploitent l'inspection visuelle activée par l'IA et la maintenance prédictive hébergées sur des clouds régionaux, générant des volumes de données croissants qui nécessitent un stockage élastique et des ressources GPU. AIBank et d'autres firmes financières étendent l'utilisation du cloud pour la notation des risques et l'analyse des clients, illustrant l'accélération de rattrapage du secteur BFSI. L'adoption dans le secteur de la santé est également rapide, comme en témoigne l'application de santé AQ d'Ant Group, propulsée par l'IA, qui étend les diagnostics à travers les régions. La convergence intersectorielle de l'IA, de l'IoT et de la 5G multiplie les scénarios à forte intensité de données, assurant une large base de demande pour le marché du cloud computing en Chine.

Analyse géographique

La Chine de l'Est reste le plus grand nœud régional, porté par le secteur financier de Shanghai, les corridors industriels du Jiangsu et les géants du commerce électronique du Zhejiang. De vastes viviers de talents et des réseaux de fibres optiques matures soutiennent les systèmes de trading blockchain critiques en termes de latence et les plateformes de commerce de détail omnicanal. Les incitations provinciales, comme les subventions aux clusters cloud de Wuhu, continuent d'attirer des constructions supplémentaires de centres de données, renforçant la domination côtière pour les services à faible latence critiques.

La Chine du Nord et du Nord-Est bénéficie de climats plus froids qui réduisent les coûts d'exploitation du refroidissement et d'objectifs de calcul d'IA orientés par les politiques, fixés par le gouvernement municipal de Pékin. La confluence des universités de recherche et des agences gouvernementales centrales crée une demande régulière de capacités de conformité au cloud souverain. Les opérateurs télécoms exploitent l'abondante énergie éolienne de la Mongolie intérieure pour proposer des offres cloud neutres en carbone adaptées aux agences d'État.

La Chine Centrale et de l'Ouest, dynamisée par le programme Données à l'Est, Calcul à l'Ouest, représente la frontière de croissance la plus rapide. Les remises sur l'électricité renouvelable, les coûts fonciers plus faibles et les liaisons fibres optiques dédiées attirent des clusters d'entraînement de modèles d'IA. Le centre de données en haute altitude du Tibet exploite le refroidissement naturel pour fournir 2 000 PFLOPS, soulignant la valeur stratégique croissante de la région. Les retombées économiques comprennent la création d'emplois dans des secteurs à haute qualification et l'émergence de nouveaux pôles d'innovation provinciaux.

Paysage concurrentiel

Alibaba Cloud (36 %), Huawei Cloud (19 %) et Tencent Cloud (15 %) détiennent collectivement environ 70 % des revenus, constituant un marché modérément concentré mais farouchement contesté. Les entrants affiliés aux télécoms - China Telecom, China Mobile et China Unicom - ont doublé leur chiffre d'affaires cloud à 70 milliards de RMB en 2024, érodant les marges des acteurs historiques tout en élargissant l'ensemble global des charges de travail adressables. Une bifurcation stratégique émerge : les entreprises technologiques privées se différencient via la PaaS native à l'IA et les capacités de commerce électronique transfrontalier ; les entités d'État mettent l'accent sur des solutions hybrides privilégiant la conformité. L'intégration de puces d'IA nationales est devenue un champ de bataille essentiel, Huawei regroupant ses accélérateurs Ascend et ses modèles Pangu pour réduire les coûts d'inférence de 30 % par rapport aux offres basées sur NVIDIA. Les courses aux brevets intensifient la compétitivité : les entreprises chinoises ont déposé 38 000 brevets d'IA générative contre 6 276 pour leurs homologues américains.

Les niches de calcul en périphérie, les clouds verticaux spécifiques à chaque secteur et les plateformes de gestion hybride restent des espaces blancs attirant les financements en capital-risque. Les services de modèles d'IA à faible coût de DeepSeek présagent des perturbateurs potentiels, incitant les fournisseurs établis à intégrer rapidement des modèles tiers. Les acteurs étrangers AWS China et Microsoft Azure (21Vianet) opèrent via des coentreprises, se concentrant sur les clients multinationaux qui nécessitent des architectures de standard mondial tout en devant se conformer aux règles de localisation chinoises.

Acteurs majeurs du secteur du cloud computing en Chine

Alibaba Cloud Internationa (Aliyun)

Tencent Cloud

Huawei Software Technologies Co., Ltd.

Baidu Cloud (Baidu, Inc.)

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Huawei a rendu open source deux modèles Pangu pour accélérer l'adoption mondiale d'Ascend.

- Juin 2025 : Baidu a annoncé son intention de rendre open source son modèle ERNIE, élargissant l'accès aux développeurs.

- Juin 2025 : Alibaba a dévoilé un plan d'infrastructure mondiale de 52 milliards USD pour exporter l'IA chinoise dans le monde entier.

- Mai 2025 : Huawei a publié les modèles Pangu 5.5 avec 718 milliards de paramètres.

Périmètre du rapport sur le marché du cloud computing en Chine

Le cloud computing fournit des services informatiques via Internet, englobant les serveurs, le stockage, les bases de données, la mise en réseau, les logiciels, l'analyse et l'intelligence. Cette approche favorise une innovation plus rapide, des ressources adaptables et des économies d'échelle. En règle générale, les clients paient uniquement pour les services cloud qu'ils utilisent, ce qui entraîne une réduction des coûts opérationnels, une gestion plus efficace de l'infrastructure et la capacité d'évoluer en fonction des besoins métiers changeants.

Le rapport sur le marché du cloud computing en Chine est segmenté par type (cloud public [IaaS, PaaS, SaaS], cloud privé, cloud hybride), par taille d'organisation (PME, grandes entreprises) et par secteurs d'activité des utilisateurs finaux (industrie manufacturière, éducation, commerce de détail, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public, et autres incluant les services publics, les médias et le divertissement, etc.). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| IaaS |

| PaaS |

| SaaS |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Industrie manufacturière |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Télécommunications et services informatiques |

| Autres |

| Par modèle de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par modèle de service | IaaS |

| PaaS | |

| SaaS | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'activité des utilisateurs finaux | Industrie manufacturière |

| BFSI | |

| Santé et sciences de la vie | |

| Commerce de détail et commerce électronique | |

| Transport et logistique | |

| Télécommunications et services informatiques | |

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du cloud computing en Chine ?

Le marché est valorisé à 61,19 milliards USD en 2026 et devrait croître pour atteindre 160,37 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide en Chine ?

Le cloud hybride/multi-cloud mène la croissance avec un TCAC projeté de 24,2 % jusqu'en 2031, à mesure que les entreprises équilibrent souveraineté et évolutivité.

Pourquoi les GPU sont-ils essentiels à la croissance du cloud en Chine ?

Les charges de travail natives à l'IA, comme les grands modèles de langage, nécessitent des clusters GPU élastiques, entraînant des investissements matériels de plusieurs milliards de dollars et des services cloud spécialisés.

Quelle région développe le plus rapidement son infrastructure cloud ?

La Chine Centrale et de l'Ouest affiche la croissance régionale la plus rapide avec un TCAC de 27,2 %, portée par l'initiative Données à l'Est, Calcul à l'Ouest et les avantages des énergies renouvelables.

Dans quelle mesure les règles de localisation des données en Chine sont-elles strictes pour les utilisateurs du cloud ?

Les réglementations de janvier 2025 imposent une classification et un reporting renforcés pour les entreprises traitant des ' données importantes ', poussant de nombreuses entreprises vers des architectures hybrides pour des raisons de conformité.

Qui sont les principaux fournisseurs de cloud en Chine ?

Alibaba Cloud détient 36 % de parts de marché, suivi de Huawei Cloud à 19 % et de Tencent Cloud à 15 %, représentant ensemble environ 70 % des revenus du marché.

Dernière mise à jour de la page le: