Taille et part du marché des centres de données hyperscale au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

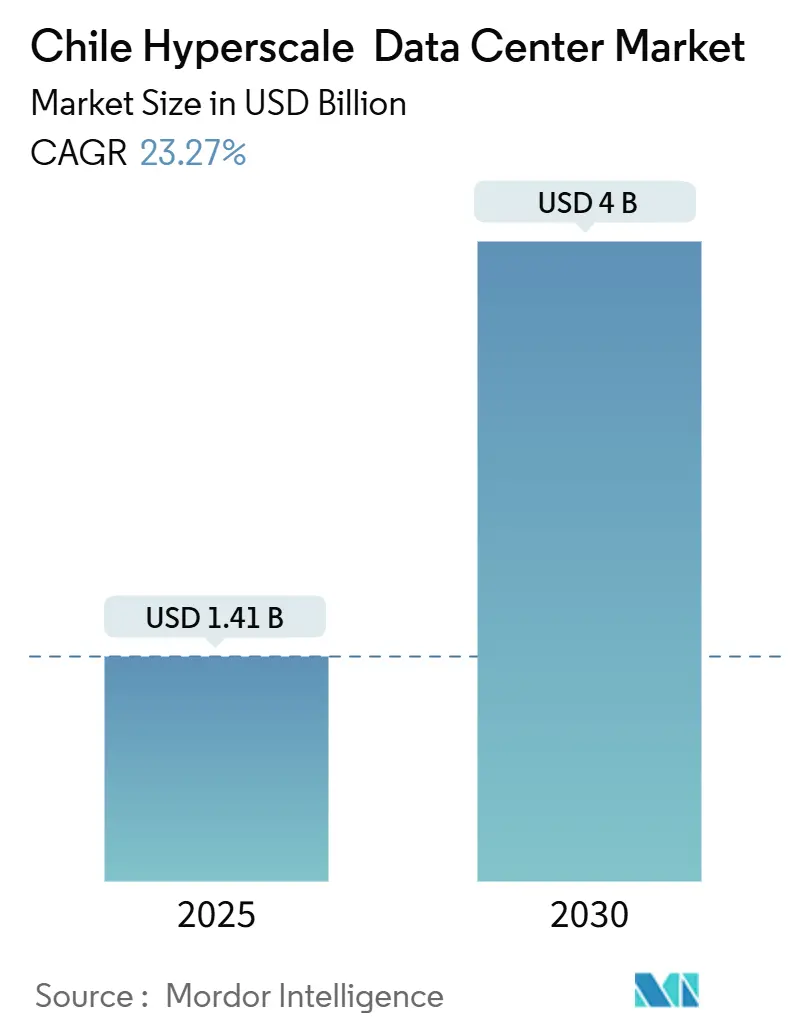

| Taille du Marché (2025) | 1.41 Milliards de dollars |

| Taille du Marché (2030) | 4 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.27% CAGR |

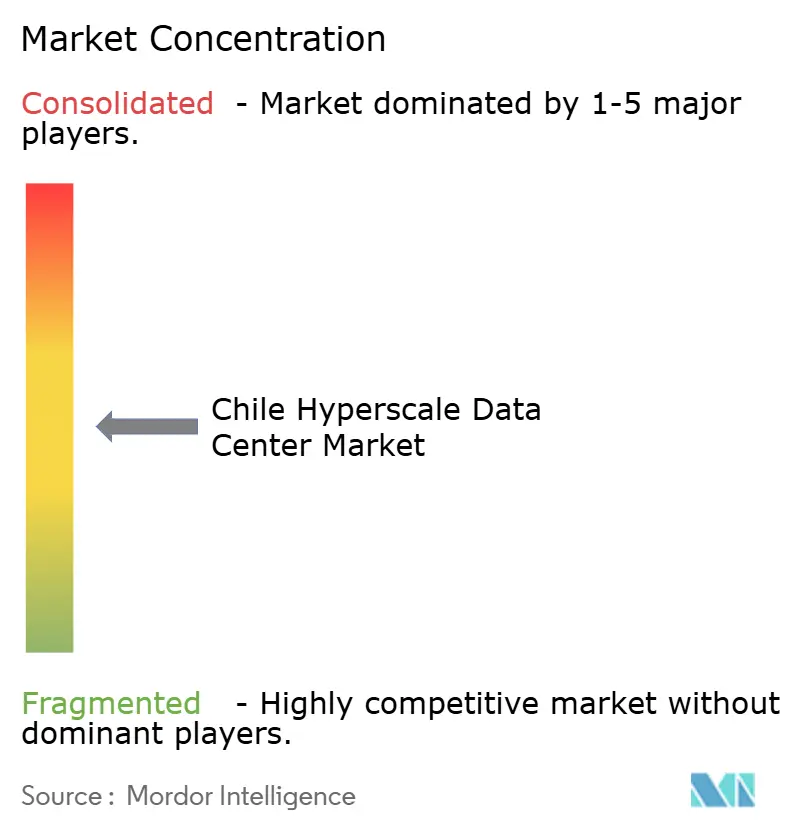

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale au Chili par ���ϲ�����

Les dépenses du marché des centres de données hyperscale au Chili sont valorisées à 1,41 milliard USD en 2025 et devraient atteindre 4,00 milliards USD d'ici 2030, représentant un CAGR de 23,27% sur la période. Les opérateurs augmentent la capacité à Santiago, passant de 300 MW de puissance informatique opérationnelle à 50 MW supplémentaires actuellement en construction, soutenus par un approvisionnement prévisible en énergie renouvelable et une forte connectivité par câbles sous-marins. Les incitations gouvernementales introduites dans le cadre du Plan national des centres de données en décembre 2024 visent 2,5 milliards USD d'investissements entrants et raccourcissent les cycles d'autorisation, ce qui a intensifié les pipelines de développement aussi bien pour les empreintes de colocation que de construction autonome [2]Conférence des Nations unies sur le commerce et le développement, "Chile National Data Centres Plan", investmentpolicyhub.unctad.org. Les plateformes de commerce électronique, les banques et les fournisseurs de diffusion multimédia accélèrent l'adoption du cloud, stimulant la demande de baies haute densité pouvant héberger des grappes de GPU pour l'entraînement de modèles d'intelligence artificielle. La capacité du réseau électrique dans le nord du Chili, limitée mais en amélioration, ainsi que les conceptions innovantes de refroidissement répondant au risque de sécheresse façonnent le positionnement concurrentiel des hyperscalers mondiaux et des spécialistes latino-américains.

Points clés du rapport

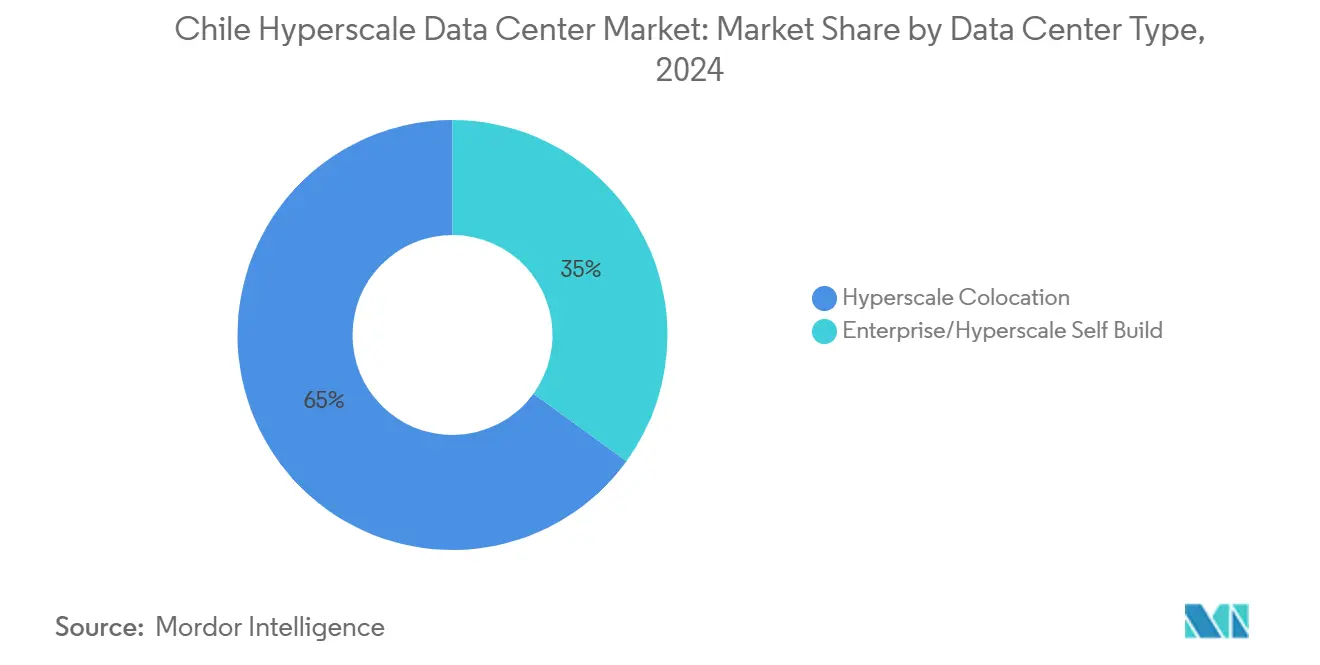

- Par type de centre de données, la colocation hyperscale a dominé avec 65% de la part de marché des centres de données hyperscale au Chili en 2024 ; le segment entreprise/construction autonome devrait se développer à un CAGR de 20% entre 2025-2030.

- Par type de service, l'Infrastructure-en-tant-que-Service représentait 55% de la taille du marché des centres de données hyperscale au Chili en 2024, tandis que la Plateforme-en-tant-que-Service croît à un CAGR de 15% jusqu'en 2030.

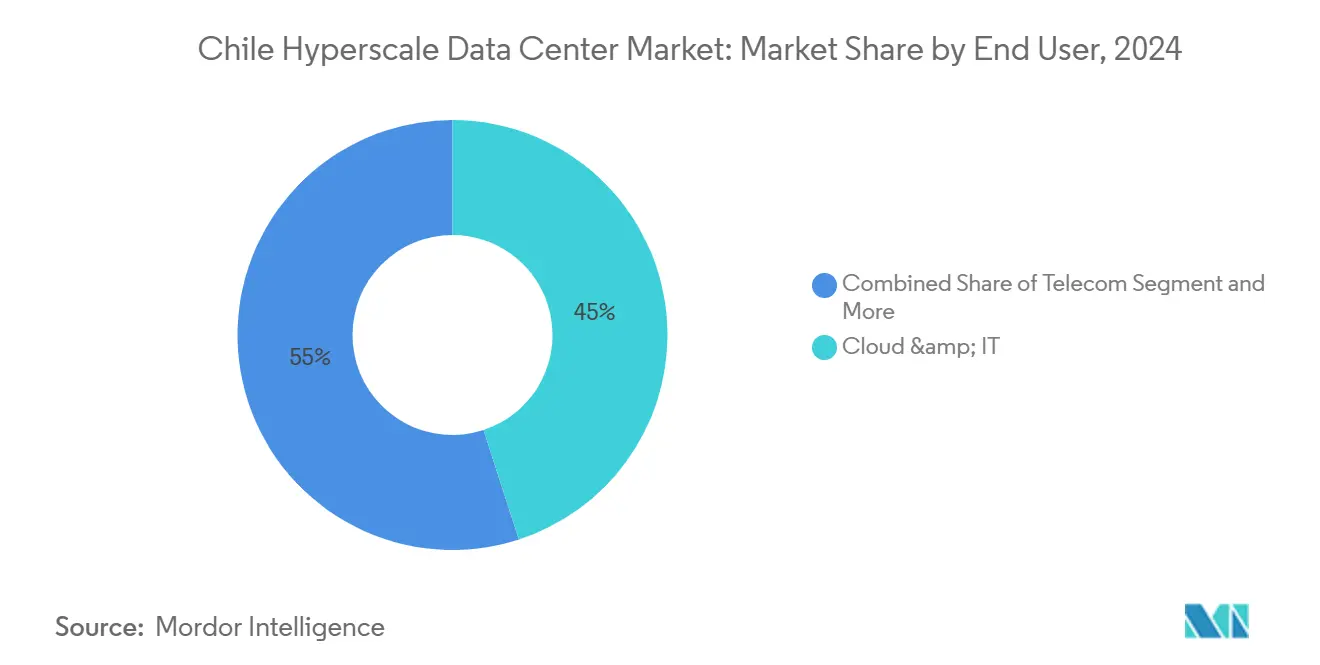

- Par utilisateur final, les fournisseurs de cloud et informatique détenaient 45% de la taille du marché des centres de données hyperscale au Chili en 2024 ; le commerce électronique progresse à un CAGR de 25% jusqu'en 2030.

- Par géographie, Santiago a capté 250 MW de puissance informatique installée - soit environ 65% de la capacité totale - tandis que le nord du Chili est le cluster à la croissance la plus rapide avec un CAGR de 22% porté par des campus alimentés à l'énergie solaire.

Tendances et perspectives du marché des centres de données hyperscale au Chili

Analyse de l'impact des moteurs de croissance

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des charges de travail d'intelligence artificielle et de mégadonnées | +7.2% | À l'échelle nationale ; concentrée à Santiago | Moyen terme (2-4 ans) |

| Abondance d'énergie renouvelable et incitations écologiques | +5.8% | Ceintures solaires du nord ; réseau national de transmission | Long terme (≥ 4 ans) |

| Le câble Humboldt réduit la latence transpacifique | +4.5% | Stations d'atterrissage côtières | Moyen terme (2-4 ans) |

| Loi sur la transformation numérique | +3.1% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Santiago s'impose comme hub périphérique latino-américain | +2.3% | Zone métropolitaine de Santiago | Moyen terme (2-4 ans) |

| Crédits d'impôt dans les zones d'investissement désignées | +1.8% | Santiago et certaines municipalités du nord | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Explosion des charges de travail d'intelligence artificielle et de mégadonnées

Les opérateurs du marché des centres de données hyperscale au Chili repensent leurs campus pour des baies dépassant 50 kW hébergeant des cartes GPU H100 et les futures B200. Amazon Web Services Inc. s'est engagé à étendre son inventaire de GPU H100 dans ses zones de disponibilité au Chili en 2025 pour répondre à la demande en intelligence artificielle générative. Les simulations de l'Agence internationale de l'énergie indiquent qu'une seule salle axée sur l'intelligence artificielle peut consommer une électricité équivalente à celle de 100 000 ménages, exerçant une pression sur les services publics pour qu'ils privilégient les ajouts d'énergie renouvelable [1]Agence internationale de l'énergie, "Centres de données et consommation d'énergie", iea.org. Les systèmes d'immersion liquide et d'échange thermique en porte arrière sont passés du stade pilote à la spécification standard, et les fournisseurs signalant les plus grandes commandes au Chili en 2025 incluent Vertiv et Schneider Electric pour les ensembles de refroidissement à eau chaude. Les installations offrant des espaces blancs prêts pour l'intelligence artificielle affichent des primes de tarification de 15 à 20% par kW, améliorant les profils de rendement des projets malgré une intensité capitalistique plus élevée.

Abondance d'énergie renouvelable et incitations en faveur de l'énergie verte

Le Chili tire 31% de sa production nationale de l'énergie solaire et éolienne, permettant aux opérateurs de centres de données de verrouiller des contrats d'achat d'énergie à des tarifs prévisibles. Microsoft a signé un accord pluriannuel avec AES Andes pour atteindre une couverture 100% solaire et éolienne pour sa région au Chili d'ici 2025. ODATA a conclu un partenariat avec Atlas Renewable Energy sur une structure similaire associant une ferme solaire de 112 MW à une capacité hydraulique de compensation, réduisant le coût énergétique pondéré du fournisseur de colocation de 12%. Les amendements sénatoriaux de mars 2025 ont rendu le stockage de batteries sur site éligible à l'amortissement accéléré, réduisant les taux d'imposition effectifs sur les déploiements d'onduleurs avancés. Les opérateurs co-développent désormais des énergies renouvelables à l'échelle des services publics, une évolution qui renforce la sécurité énergétique et améliore la notation ESG pour les locataires hyperscalers.

Câble sous-marin Humboldt améliorant la latence

Le système Humboldt de 400 millions USD raccourcira la latence aller-retour entre Santiago et Sydney en dessous de 120 ms, positionnant le Chili comme point d'atterrissage pour les charges de travail de la zone Asie-Pacifique. Google LLC et le ministère des Transports et des ��é��é���dz����ܲԾ������پ��DzԲ� ont confirmé l'achèvement de la fabrication du câble en avril 2025, avec la pose maritime prévue au troisième trimestre 2025 et la mise en service commerciale début 2026. Comparable au dynamisme économique créé par le câble Curie en 2020, le projet est modélisé pour injecter 19 milliards USD dans le PIB et soutenir 67 000 emplois d'ici 2027. De nouveaux centres périphériques sont en cours de construction près de Valparaíso et de La Serena pour s'interconnecter avec les stations d'atterrissage du câble Humboldt.

Loi chilienne sur la transformation numérique

La loi entrant en vigueur en juillet 2025 - exonère le matériel serveur entrant de la TVA, réduit l'impôt sur les sociétés à 10% pour les entreprises d'infrastructure numérique certifiées, et impose l'adoption du cloud par le gouvernement. Les objectifs de numérisation des services publics visent 95% d'achèvement d'ici 2025, créant instantanément des charges de travail pour les données d'identité, de paiements et de santé. Le Service national du consommateur a publié des lignes directrices préliminaires sur la gouvernance de l'intelligence artificielle en février 2025, donnant aux opérateurs une clarté juridique pour héberger des modèles d'entraînement sur données des consommateurs. Les premiers adoptants signalent une réduction de 9 mois des délais d'approvisionnement pour les projets cloud gouvernementaux dans le cadre du régime de voie rapide.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de coût de construction parasismique | −1.9% | À l'échelle nationale ; plus élevée dans les zones de failles de la vallée centrale | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée en refroidissement avancé | −1.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie d'eau pour le refroidissement liquide | −1.2% | Altiplano du nord et périphérie de Santiago | Long terme (≥ 4 ans) |

| Congestion du réseau de transmission dans le nord | −0.8% | Corridors solaires d'Antofagasta et d'Atacama | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Prime de coût de construction parasismique

Les codes de construction chiliens exigent une isolation à la base et un contreventement en acier capables de résister à des événements de magnitude 9. Equinix a divulgué dans son formulaire 10-K de 2024 que les projets locaux de construction sur site vierge comportent une prime d'investissement de 15 à 25% par rapport à des constructions brésiliennes comparables. Les cabinets d'ingénierie Turner and Townsend et Fluor signalent des délais de livraison sur les refroidisseurs à certification parasismique s'étendant à 42 semaines dans un contexte de contraintes d'approvisionnement mondiales. Les promoteurs expérimentent des modules en acier préfabriqués pré-certifiés pour la conformité aux essais sur table vibrante, réduisant les calendriers de chantier de 12% mais ajoutant des coûts de matériaux. Malgré la prime, la visibilité stable des revenus grâce aux baux hyperscalers de 20 ans compense les surcoûts liés au risque structurel dans les modèles des prêteurs.

Pénurie d'eau pour le refroidissement liquide

Le Chili a connu sa 15e année consécutive de sécheresse en 2024, incitant les régulateurs à examiner l'utilisation de l'eau par les centres de données au même titre que l'exploitation minière et l'agriculture. Le permis de site de Google LLC à Cerrillos a été partiellement révoqué en août 2024 suite à des recours communautaires concernant l'épuisement des aquifères. Moody's a qualifié les centres de données d'' actifs émergents soumis au stress hydrique ' dans sa carte thermique ESG de janvier 2025. Les opérateurs se tournent vers le refroidissement en circuit fermé et la récupération de chaleur par siphon thermique. Le campus Puente Alto de TECfusions mettra en œuvre une conception zéro consommation d'eau qui fait circuler un fluide diélectrique directement sur des plaques froides, établissant un modèle pour les futurs entrants sur le marché des centres de données hyperscale au Chili.[4]Victoria Advocate, "TECfusions Zero-Water Data Center Plans", victoriaadvocate.com

Analyse des segments

Par type de centre de données : l'élan de la construction autonome s'accélère

La colocation hyperscale détient 65% de la part de marché des centres de données hyperscale au Chili en 2024, soutenue par des opérateurs tels qu'Ascenty, ODATA et Scala Data Centers. Avec 250 MW installés, l'empreinte de colocation de Santiago offre des services de rampe d'accès au cloud, d'appairage et d'interconnexion alignés avec les hôtels de transporteurs. Cette dominance des espaces tiers reflète la préférence des entreprises pour un déploiement rapide et des modèles de financement en charges opérationnelles. Cependant, la taille du marché des centres de données hyperscale au Chili pour les empreintes entreprise/construction autonome devrait croître à un rythme de 20% jusqu'en 2030, car les hyperscalers recherchent des salles dédiées optimisées pour le refroidissement liquide et le matériel d'intelligence artificielle.

La cohorte entreprise/construction autonome est ancrée par la région Chili d'Amazon de 4 milliards USD, comprenant trois zones de disponibilité prévues pour le lancement du service en 2026. Des plans similaires de construction autonome de Google LLC et Microsoft Corporation se concentrent sur des campus de 40 hectares à l'écart des zones tampon des failles sismiques et à proximité des sous-stations d'énergie renouvelable. Ces projets accordent aux opérateurs un meilleur contrôle du PUE, permettent un investissement direct dans des fermes solaires et de batteries sur site, et offrent des infrastructures réseau propriétaires surpassant les installations multi-locataires. La stratégie hybride - construction autonome principale plus colocation périphérique - caractérisera les portefeuilles immobiliers des hyperscalers au Chili sur l'horizon de prévision.

Par type de service : la croissance de la Plateforme-en-tant-que-Service dépasse le marché

L'Infrastructure-en-tant-que-Service conserve 55% de la taille du marché des centres de données hyperscale au Chili en 2024, soutenant les fondations cloud pour le calcul, le stockage et la mise en réseau. L'échelle du segment est visible dans les six rampes d'accès de Santiago vers AWS Direct Connect, Google Cloud Interconnect et Oracle FastConnect. La demande nationale est robuste pour les bacs à sable fintech, les projets de numérisation des dossiers médicaux et les piles de distribution de contenu. La Plateforme-en-tant-que-Service, bien que plus modeste, progresse à un CAGR de 15% jusqu'en 2030, car les équipes locales de DevOps adoptent l'orchestration de conteneurs, les fonctions sans serveur et les chaînes d'outils d'intelligence artificielle. Le déploiement de Bedrock par Amazon Web Services Inc. en janvier 2025 en espagnol et en portugais a catalysé l'adoption parmi les agences numériques développant des chatbots d'intelligence artificielle générative.

Les solutions de Logiciel-en-tant-que-Service continuent de se diversifier, mais les entreprises chiliennes sensibles aux prix combinent souvent des composants open source avec des services PostgreSQL et Kafka gérés. Les cadres du secteur public dans le cadre de la Loi sur la transformation numérique stipulent des instances de cloud souverain pour les charges de travail sensibles, amplifiant la demande d'infrastructure pouvant héberger à la fois une Plateforme-en-tant-que-Service multi-locataire et des charges de travail isolées au sein de la même zone de disponibilité. La flexibilité du mélange de services qui en résulte renforce le marché des centres de données hyperscale au Chili en attirant un spectre plus large d'acheteurs de cloud vers les installations nationales plutôt que vers les régions éloignées de la côte ouest des États-Unis.

Par utilisateur final : le commerce électronique stimule la demande d'infrastructure numérique

Les locataires cloud et informatiques ont capté 45% de la taille du marché des centres de données hyperscale au Chili en 2024, car les fournisseurs mondiaux étendent la disponibilité des régions pour réduire la latence et se conformer aux règles de souveraineté des données. Amazon Web Services Inc. est en tête avec un nœud périphérique à Quinta Normal, Microsoft Corporation avec une région à venir à San Bernardo, Google LLC avec son site de longue date à Quilicura, et Oracle Corporation exploitant des clouds jumeaux à Santiago. Ces déploiements créent une attraction gravitationnelle pour les charges de travail d'analyse, de cybersécurité et de sauvegarde qui migrent depuis les salles de serveurs sur site.

Le commerce électronique affiche la plus forte croissance avec un CAGR de 25% jusqu'en 2030. Les détaillants Falabella et Mercado Libre ont doublé leurs taux de conversion après avoir migré la recherche de catalogue et les recommandations vers des grappes accélérées par GPU hébergées dans les salles de données de Santiago. Les plateformes logistiques transfrontalières exploitent le câble Humboldt pour offrir des performances de paiement inférieures à 250 ms aux acheteurs asiatiques acquérant du vin chilien ou des packs de batteries au lithium. Les charges de travail BFSI suivent de près, car les banques mettent en œuvre la compensation des paiements en temps réel ISO 20022, nécessitant des interconnexions à très faible latence et des zones haute disponibilité au sein des failles métropolitaines. Les secteurs secondaires - diffusion multimédia, jeux vidéo, fabrication et télécommunications - adoptent des clouds hybrides mais restent des contributeurs mineurs aux mégawatts occupés.

Analyse géographique

Santiago ancre le marché des centres de données hyperscale au Chili avec 250 MW de charge informatique opérationnelle et 50 MW en construction active, représentant environ 83% de la capacité nationale. La redondance d'alimentation triphasée, huit anneaux de fibre optique et la proximité de 40% du PIB national font de la capitale le point d'atterrissage par défaut pour les nouveaux entrants. Cependant, la hausse des primes foncières atteignant en moyenne 3 millions USD par acre dans les corridors technologiques, associée à des cycles d'approbation municipaux plus longs, incite les opérateurs à explorer des communes périphériques telles que Lampa et Paine. Même sous ces pressions, les installations de colocation de Santiago maintiennent des taux d'occupation moyens de 85% et continuent d'absorber les déploiements de GPU d'intelligence artificielle nécessitant des interconnexions à fibre optique dense.

Le nord du Chili émerge comme un cluster axé sur les énergies renouvelables. Le désert d'Atacama offre un ensoleillement de classe mondiale, permettant des contrats d'achat d'énergie à zéro émission nette 24h/24 et 7j/7 à des tarifs compétitifs. Atlas Renewable Energy a réservé 112 MWAC de sa ferme Sol del Desierto pour soutenir le prochain campus de ODATA à Calama. Le risque de congestion du réseau le long des lignes 500 kV Antofagasta-Santiago a retardé certains projets, mais l'appel d'offres du ministère de l'Énergie de mars 2025 pour des améliorations de la notation dynamique des lignes promet 14 GW de capacité de transfert nord-centre supplémentaire d'ici 2027. Les projets du nord doivent également faire face au stress hydrique ; ainsi, la plupart des conceptions reposent sur un refroidissement évaporatif en circuit fermé pour contourner les autorisations liées aux eaux souterraines.

Paysage concurrentiel

Le marché des centres de données hyperscale au Chili est modérément concentré. Les quatre plus grands opérateurs - Amazon Web Services Inc., Microsoft Corporation, Google LLC et Oracle Corporation - combinés aux trois principaux spécialistes de la colocation - Ascenty, ODATA et Scala - contrôlent environ 78% des mégawatts mis en service. Amazon Web Services Inc. exécute une région de construction autonome de 4 milliards USD prévue d'être opérationnelle fin 2026, avec récupération de chaleur vers des réseaux de chaleur urbains pour les résidences avoisinantes. La région San Bernardo de Microsoft Corporation fonctionnera entièrement à l'énergie éolienne et solaire dans le cadre d'un contrat d'achat d'énergie de 20 ans avec AES Andes. Google LLC a conclu un partenariat avec le ministère des Sciences pour étudier des options de refroidissement géothermique sur son campus de Quilicura dans le cadre de son engagement en matière d'énergie sans carbone 24h/24 et 7j/7.

Les spécialistes de la colocation affinent leur différenciation sur les blocs évolutifs, les infrastructures de connectivité et la durabilité. Ascenty a déposé des approbations environnementales en mars 2025 pour une salle de 36 MW adjacente à son site SCL2 existant, promettant un refroidissement sans eau et un onduleur solaire en toiture. Scala Data Centers, soutenu par DigitalBridge, a annoncé un campus de 80 MW à Curauma axé sur des grappes d'intelligence artificielle nécessitant 50 kW par baie. Equinix, après avoir acquis les quatre centres de données d'Entel en 2022 pour 638 millions USD, les modernise selon ses spécifications ' xScale ' pour remporter des pods hyperscalers dédiés.[3]U.S. Securities and Exchange Commission, "Equinix Form 10-K 2024", sec.gov

Leaders du secteur des centres de données hyperscale au Chili

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Huawei Technologies Co., Ltd.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Amazon a confirmé plus de 4 milliards USD pour une nouvelle région d'infrastructure Amazon Web Services Inc. avec trois zones de disponibilité prévues pour fin 2026.

- Mai 2025 : Pátria Investments a lancé Omnia, une plateforme hyperscale prête pour l'intelligence artificielle de 1 milliard USD couvrant le Brésil, le Mexique et le Chili.

- Janvier 2025 : ODATA a signé un contrat d'achat d'énergie avec Atlas Renewable Energy pour alimenter toutes les opérations au Chili à partir d'actifs solaires et éoliens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chilien des centres de données à grande échelle comme l'ensemble des dépenses d'investissement et d'exploitation liées aux installations qui fournissent au moins 4 MW de charge informatique contiguë à un seul locataire ou à une région de cloud, ainsi que les réseaux de base associés, les systèmes électriques et mécaniques sur site, et les services de soutien essentiels qui maintiennent ces salles en activité. Selon ���ϲ�����, le champ d'application englobe à la fois les campus auto-construits appartenant à des fournisseurs de clouds mondiaux et les suites hyperscalaires en gros louées auprès de propriétaires de colocation.

Exclusions du champ d'application : les micro-sites de périphérie inférieurs à 1 MW, les hôtels d'opérateurs axés sur l'interconnexion uniquement, et les revenus des logiciels IaaS ne font pas partie du champ d'application.

Aperçu de la segmentation

- Par type de centre de données

- Colocation hyperscale

- Construction autonome entreprise/hyperscale

- Par type de service

- IaaS (Infrastructure-en-tant-que-Service)

- PaaS (Plateforme-en-tant-que-Service)

- SaaS (Logiciel-en-tant-que-Service)

- Par utilisateur final

- Cloud et informatique

- ��é��é���dz����ܲԾ������پ��DzԲ�

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autre utilisateur final

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs concepteurs d'installations à Santiago, des directeurs régionaux de l'infrastructure cloud, des fournisseurs d'équipements électriques et des courtiers en énergie renouvelable au Chili et au Brésil. Ces conversations ont permis de clarifier les densités de baies typiques, les prix des contrats d'achat d'électricité, les calendriers de construction et les empreintes des zones de disponibilité attendues, nous donnant ainsi des informations de base pour valider les résultats secondaires et affiner les trajectoires.

Recherche documentaire

Nous avons commencé par des documents du domaine public tels que les dossiers d'incitation d'InvestChile, les statistiques sur l'énergie de la Comision Nacional de Energia, les mises à jour sur le déploiement du spectre de Subtel et les codes d'importation douanière pour les assemblages de serveurs et de commutateurs. Des associations professionnelles telles que le Conseil chilien des centres de données et des groupes internationaux tels que l'Uptime Institute ont fourni des tendances en matière de conception et de niveau, tandis que des articles évalués par des pairs dans IEEE Xplore ont présenté des points de référence en matière d'efficacité énergétique. Notre équipe a également fait appel à D&B Hoovers et à Dow Jones Factiva pour examiner les données financières des opérateurs et les flux d'informations. Les sources citées ne représentent qu'un échantillon ; de nombreuses autres références ont permis de sélectionner les variables, d'effectuer des contrôles de cohérence et de définir le contexte narratif.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence avec la charge informatique installée au niveau national et les pipelines de nouvelles constructions, suivie par des courbes de coûts par MW et de coûts d'exploitation par MW pour traduire la capacité en termes monétaires ; des synthèses sélectives ascendantes de contrats de campus échantillonnés testent ensuite les totaux. Les variables clés comprennent les mégawatts cumulés autorisés, l'efficacité moyenne de l'utilisation de l'énergie, les prix des accords d'achat d'énergie renouvelable à long terme, les atterrissages de paires de fibres de Santiago, le trafic de données 5Gmobile et les taux d'adoption de l'informatique dématérialisée par les entreprises. Les prévisions s'appuient sur une régression multivariée soutenue par des superpositions ARIMA pour capturer les fluctuations cycliques des prix de l'énergie, avec des plages de paramètres révisées par nos experts principaux. La gestion des écarts pour les coûts de campus manquants utilise des constructions analogiques à partir des ensembles de données payées Marklines et IMTMA pour imputer les parts de matériaux avant que le modèle ne se verrouille.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés des écarts, séances de remise en question par les analystes principaux et recontrôles programmés par rapport aux annonces de construction trimestrielles. Les rapports sont actualisés chaque année, mais des événements importants, tels que l'approbation d'une nouvelle zone AWS de 100 MW, déclenchent des correctifs provisoires du modèle, de sorte que les clients reçoivent toujours la vue la plus récente et la plus vérifiée.

Ancre de crédibilité - Pourquoi le centre de données hyperscale de Mordor's Chile commande la fiabilité

Les estimations publiées sont rarement alignées parce que les entreprises choisissent des seuils de facilité différents, mesurent l'investissement au lieu du revenu, ou gèlent les taux de change trop tôt.

Les principaux facteurs d'écart sont les suivants : certaines études transforment des salles de gros plus petites en "hyperscale", d'autres s'arrêtent aux dépenses d'investissement et ignorent les coûts d'exploitation pluriannuels, et quelques-unes projettent une croissance à partir d'une base de 2023 antérieure à la région de Las Cabras, qui représente 4 milliards de dollars. Le cadre de Mordor, en faisant correspondre la demande des locataires de >=4 MW avec les courbes réelles des coûts de construction et d'exploitation et en actualisant les variables chaque année, minimise ces biais.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,41 B (2025) | Renseignements sur le Mordor | - |

| USD 0,77 B (2024) | Conseil régional A | ne tient compte que des investissements initiaux, ne tient pas compte des salles d'entreprise, exclut les flux d'opex |

| USD 0,74 B (2023) | Journal professionnel B | année de base antérieure, prise en compte des projets >5 MW uniquement, taux de change statique |

| USD 0,50 B (2023) | Conseil mondial A | mesure le chiffre d'affaires total des centres de données, n'est pas spécifique à l'hyperscale, omet les campus cloud auto-construits |

La comparaison montre qu'une fois les différences de portée, d'années et de coûts prises en compte, le modèle vérifié de Mordor offre la base de référence la plus équilibrée et la plus transparente pour les décideurs dans l'arène chilienne de l'hyperéchelle à croissance rapide.

Questions clés répondues dans le rapport

Quelle est la taille du marché des centres de données hyperscale au Chili en 2025 ?

Les dépenses consacrées à la construction et aux services des centres de données hyperscale au Chili s'élèvent à 1,41 milliard USD en 2025, avec une puissance informatique installée d'environ 250 MW concentrée à Santiago.

Quel CAGR est prévu pour la capacité des centres de données hyperscale au Chili jusqu'en 2030 ?

La valeur totale du marché devrait se développer à un CAGR de 23,27%, porté par les expansions de construction autonome des fournisseurs de cloud mondiaux et une procurement agressif d'énergie renouvelable.

Quel type de centre de données connaît la croissance la plus rapide au Chili ?

Les campus hyperscalers entreprise ou en construction autonome devraient croître à un rythme annuel de 20%, car les opérateurs recherchent des salles sur mesure optimisées pour les charges de travail d'intelligence artificielle à forte densité de GPU.

Comment le câble sous-marin Humboldt affectera-t-il le marché des centres de données au Chili ?

Le câble, opérationnel en 2026, réduira la latence transpacifique à moins de 120 ms et est modélisé pour ajouter 19 milliards USD au PIB en favorisant de nouveaux déploiements périphériques le long de la côte.

Dernière mise à jour de la page le: